Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3427)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 14:56:02 von

neuester Beitrag 25.04.24 14:56:02 von

Beiträge: 69.579

ID: 937.146

ID: 937.146

Aufrufe heute: 1.508

Gesamt: 12.673.229

Gesamt: 12.673.229

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 58 Minuten | 9332 | |

| vor 51 Minuten | 5975 | |

| vor 57 Minuten | 2969 | |

| heute 14:19 | 2899 | |

| vor 43 Minuten | 2896 | |

| vor 35 Minuten | 2610 | |

| vor 49 Minuten | 2271 | |

| vor 46 Minuten | 2184 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.884,14 | -1,13 | 240 | |||

| 2. | 3. | 164,50 | +1,46 | 90 | |||

| 3. | 4. | 0,1845 | -4,90 | 86 | |||

| 4. | 2. | 9,1950 | -4,67 | 86 | |||

| 5. | 6. | 0,0160 | -24,17 | 60 | |||

| 6. | 14. | 7,0380 | +4,45 | 55 | |||

| 7. | 34. | 0,6450 | -53,93 | 53 | |||

| 8. | 13. | 432,82 | -12,30 | 47 |

Beitrag zu dieser Diskussion schreiben

Update

Verkauf der 2 % Depotposition Solvesta zu 6,9 Euro!Grund: Solvesta ist ein interessantes Unternehmen vom Geschäftsmodell her. Aber: Man braucht Geduld, denn der Turnaround der beiden Beteiligungen scheint noch Zeit in Anspruch zu nehmen. Mein bisheriges Szenario ging von einem zeitnahen Turnaround bei Stones aus. Wie diesem Bericht entnommen werden kann, schreibt man weiterhin rote Zahlen bei Stones

http://www.solvesta.eu/news/107-presse-2017/183-stones-meine…

Kauf

Wild Bunch AG http://wildbunch.eu/

WKN A13SXB

MCap: 17,3 Mio.

Ich bin auch in der WB-Ag investiert. Sehe es genau wie Tzadoz2014.

Die Restrukturierung ist abgeschlossen, der turnaround ist geschafft. Die Umschuldung der Anleihe sehe ich als den letzten Erfolgsbaustein! Die Umsätze sind sehr gering, sollte hier die IR- Abteilung ihre Arbeit aufnehmen so sehe ich ganz andere Umsätze, und auch Kurse.

Die Eigenkapitalqoute ligt hier bei 28%! Zum Vergleich bei Constantin 9%.

Vielversprechende Filme stehe auf dem Programm

http://www.mediabiz.de/film/news/wild-bunch-zeigt-zaehne/425…

...+die Fortsetzung von Pettersson und Findus!

Ich bin gespannt.

Wild Bunch AG http://wildbunch.eu/

WKN A13SXB

MCap: 17,3 Mio.

Ich bin auch in der WB-Ag investiert. Sehe es genau wie Tzadoz2014.

Die Restrukturierung ist abgeschlossen, der turnaround ist geschafft. Die Umschuldung der Anleihe sehe ich als den letzten Erfolgsbaustein! Die Umsätze sind sehr gering, sollte hier die IR- Abteilung ihre Arbeit aufnehmen so sehe ich ganz andere Umsätze, und auch Kurse.

Die Eigenkapitalqoute ligt hier bei 28%! Zum Vergleich bei Constantin 9%.

Vielversprechende Filme stehe auf dem Programm

http://www.mediabiz.de/film/news/wild-bunch-zeigt-zaehne/425…

...+die Fortsetzung von Pettersson und Findus!

Ich bin gespannt.

Kauf

Wild Bunch AG http://wildbunch.eu/

WKN A13SXB

MCap: 17,3 Mio.

Ich habe mir 120.000 Stück am 08.01.2018 der WBAG geschnappt. Trotz relativ wenig Handel in der Aktie war jemand froh über meine Order. So das die Order auf einen Schlag ausgeführt wurde. Kam überraschend. Ich war aber natürlich dankbar darüber.

per 30.06.2017

Umsatz: 47,7 Mio. Euro

EBIT (vor Zinsen): 2,7 Mio. Euro

Ergebnis nach Zinsen: 580T Euro

Cashflow aus laufenden Geschäftstätigkeit: 20,5 Mio. Euro

Nettoverschuldung: 74,7 Mio. Euro

Die Wild Bunch AG entstand durch eine Fusion der Senator AG und der Wild Bunch S.A.

Die Prognose für 2017 lautet von Seiten des Unternehmens "weniger Umsatz, besseres Ergebnis" im Vergleich zum Vorjahr. Da in der Filmbranche meist das 4. Quartal entscheidend und wichtig ist, rechne ich mit einem Umsatz um die 100 Mio. Euro. Eventuell auch knapp darüber. Und mit einem EBIT (vor Zinsen) von 5-6 Mio. Euro. Das Konzernergebnis dürfte im positiven Bereich liegen. Wenn auch wohl nur knapp.

Es gibt hier zwei Probleme bei WBAG

1. Die IR-Arbeit ist nicht vorhanden. Es werden derzeit maximal nur die Pflichtmitteilungen veröffentlicht.

2. Die Schulden sind recht hoch. Weshalb die Zinslast auch dementsprechend hoch ist.

Dank eines Vertrages mit der Bank Leumi https://www.pressetext.com/news/20170704028 hat man aber genug Kapital, um die Tilgungen zu bedienen, um eventuell eine Umschuldung vorzunehmen und um an neue Filmrechte & Co. zu kommen und dadurch zu wachsen. Aktuell hat man einen Rahmen von 30 Mio. Euro. Dieser kann bis auf 100 Mio. Euro erhöht werden, unter bestimmten Voraussetzungen.

Bei den aktuellen Kursen halte ich einen weiteren Rückgang für fast ausgeschlossen. Unter 20 Cent gibt es derzeit auch keine Verkäufe. Das heißt, es wurde bereits zum zweiten Mal, nach Ende 2016 ein Boden in diesem Bereich gefunden. Eine Insolvenzgefahr besteht meiner Meinung nach aufgrund des Deals mit der Bank Leumi auch nicht. Und auch, weil der Cashflow aus lfd. Geschäftstätigkeit sehr deutlich im positiven Bereich ist.

In 2018 erwarte ich eine weitere Verbesserung der Zahlen. Da die Umstrukturierung, Restrukturierung, Sanierung nach dem Zusammenschluss in 2017 noch stattfand.

Die letzte HV ist schon länger her. Was vorallem an der sehr späten Veröffentlichung der Zahlen für 2016 lag. Die Zahlen 2017 erwarte ich um den 30.04.2018.

Hier eine Übersicht über die Kennzahlen: http://www.ariva.de/wild_bunch-aktie/bilanz-guv

Ein Kursziel möchte ich derzeit noch nicht nennen. Was ich aber sagen kann ist, dass ich unter einem Gewinn von 50% definitiv nicht verkaufen werde.

P.S. Auf der Homepage wird noch die Firma Cometis (Herr Burbach) als Investor Relations angegeben. Dies ist nicht mehr aktuell. Dieser Firma wurde ihr Mandat entzogen. Leider habe ich auf Emails direkt an die WBAG noch keine Antworten erhalten. Das Problem IR-Arbeit habe ich aber ja bereits weiter oben angesprochen. Das ist auch einer der Hauptgründe für den miesen Kursverlauf, in meinen Augen.

P.S. Ich war bereits schon einmal in WBAG investiert. Im Zeitraum des Tiefs Ende 2016. Leider hatte ich nicht zum Höchstkurs verkauft. Das schafft man aber auch sehr selten. Aber trotzdem konnte ich mit einem netten Gewinn aussteigen. Auch diesmal erwarte ich wieder einen netten Gewinn.

Wild Bunch AG http://wildbunch.eu/

WKN A13SXB

MCap: 17,3 Mio.

Ich habe mir 120.000 Stück am 08.01.2018 der WBAG geschnappt. Trotz relativ wenig Handel in der Aktie war jemand froh über meine Order. So das die Order auf einen Schlag ausgeführt wurde. Kam überraschend. Ich war aber natürlich dankbar darüber.

per 30.06.2017

Umsatz: 47,7 Mio. Euro

EBIT (vor Zinsen): 2,7 Mio. Euro

Ergebnis nach Zinsen: 580T Euro

Cashflow aus laufenden Geschäftstätigkeit: 20,5 Mio. Euro

Nettoverschuldung: 74,7 Mio. Euro

Die Wild Bunch AG entstand durch eine Fusion der Senator AG und der Wild Bunch S.A.

Die Prognose für 2017 lautet von Seiten des Unternehmens "weniger Umsatz, besseres Ergebnis" im Vergleich zum Vorjahr. Da in der Filmbranche meist das 4. Quartal entscheidend und wichtig ist, rechne ich mit einem Umsatz um die 100 Mio. Euro. Eventuell auch knapp darüber. Und mit einem EBIT (vor Zinsen) von 5-6 Mio. Euro. Das Konzernergebnis dürfte im positiven Bereich liegen. Wenn auch wohl nur knapp.

Es gibt hier zwei Probleme bei WBAG

1. Die IR-Arbeit ist nicht vorhanden. Es werden derzeit maximal nur die Pflichtmitteilungen veröffentlicht.

2. Die Schulden sind recht hoch. Weshalb die Zinslast auch dementsprechend hoch ist.

Dank eines Vertrages mit der Bank Leumi https://www.pressetext.com/news/20170704028 hat man aber genug Kapital, um die Tilgungen zu bedienen, um eventuell eine Umschuldung vorzunehmen und um an neue Filmrechte & Co. zu kommen und dadurch zu wachsen. Aktuell hat man einen Rahmen von 30 Mio. Euro. Dieser kann bis auf 100 Mio. Euro erhöht werden, unter bestimmten Voraussetzungen.

Bei den aktuellen Kursen halte ich einen weiteren Rückgang für fast ausgeschlossen. Unter 20 Cent gibt es derzeit auch keine Verkäufe. Das heißt, es wurde bereits zum zweiten Mal, nach Ende 2016 ein Boden in diesem Bereich gefunden. Eine Insolvenzgefahr besteht meiner Meinung nach aufgrund des Deals mit der Bank Leumi auch nicht. Und auch, weil der Cashflow aus lfd. Geschäftstätigkeit sehr deutlich im positiven Bereich ist.

In 2018 erwarte ich eine weitere Verbesserung der Zahlen. Da die Umstrukturierung, Restrukturierung, Sanierung nach dem Zusammenschluss in 2017 noch stattfand.

Die letzte HV ist schon länger her. Was vorallem an der sehr späten Veröffentlichung der Zahlen für 2016 lag. Die Zahlen 2017 erwarte ich um den 30.04.2018.

Hier eine Übersicht über die Kennzahlen: http://www.ariva.de/wild_bunch-aktie/bilanz-guv

Ein Kursziel möchte ich derzeit noch nicht nennen. Was ich aber sagen kann ist, dass ich unter einem Gewinn von 50% definitiv nicht verkaufen werde.

P.S. Auf der Homepage wird noch die Firma Cometis (Herr Burbach) als Investor Relations angegeben. Dies ist nicht mehr aktuell. Dieser Firma wurde ihr Mandat entzogen. Leider habe ich auf Emails direkt an die WBAG noch keine Antworten erhalten. Das Problem IR-Arbeit habe ich aber ja bereits weiter oben angesprochen. Das ist auch einer der Hauptgründe für den miesen Kursverlauf, in meinen Augen.

P.S. Ich war bereits schon einmal in WBAG investiert. Im Zeitraum des Tiefs Ende 2016. Leider hatte ich nicht zum Höchstkurs verkauft. Das schafft man aber auch sehr selten. Aber trotzdem konnte ich mit einem netten Gewinn aussteigen. Auch diesmal erwarte ich wieder einen netten Gewinn.

Antwort auf Beitrag Nr.: 56.786.959 von Inhaberschuldverschreibung am 22.01.18 11:05:24wurde im DRAG Thread schon mehrmals diskutiert,

1.

rund 50% der 2018er Produktion wird aus neuen Quellen kommen die erst die nächsten Wochen die Produktion aufnehmen, diese neuen Quellen werden erst nach Produktionsbeginn preislich abgesichert,

2. viele 2017er Absicherungen laufen erst zwischen Dezember2017-Januar2018 aus,

sprich: der großteil der 2018er Produktion wird aktuell oder erst die nächsten 1-2 Monate abgesichert werden,

die DRAG profitiert somit voll von den aktuell sehr hohen Ölpreisen,

nur ein kleinerer Teil dürfte im Herbst zu Ölpreisen um die 55 Dollar abgesichert worden sein,

(was ebenfalls gute Preise sind für die DRAG)

1.

rund 50% der 2018er Produktion wird aus neuen Quellen kommen die erst die nächsten Wochen die Produktion aufnehmen, diese neuen Quellen werden erst nach Produktionsbeginn preislich abgesichert,

2. viele 2017er Absicherungen laufen erst zwischen Dezember2017-Januar2018 aus,

sprich: der großteil der 2018er Produktion wird aktuell oder erst die nächsten 1-2 Monate abgesichert werden,

die DRAG profitiert somit voll von den aktuell sehr hohen Ölpreisen,

nur ein kleinerer Teil dürfte im Herbst zu Ölpreisen um die 55 Dollar abgesichert worden sein,

(was ebenfalls gute Preise sind für die DRAG)

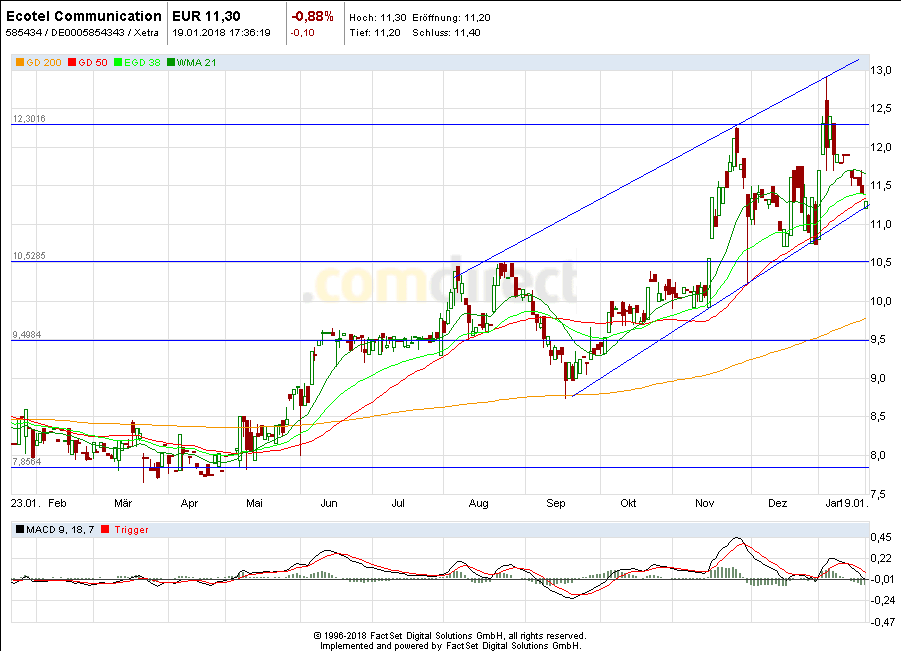

Ecotel an der unteren Trendkante - könnte Charttechnisch nun weiter steigen.

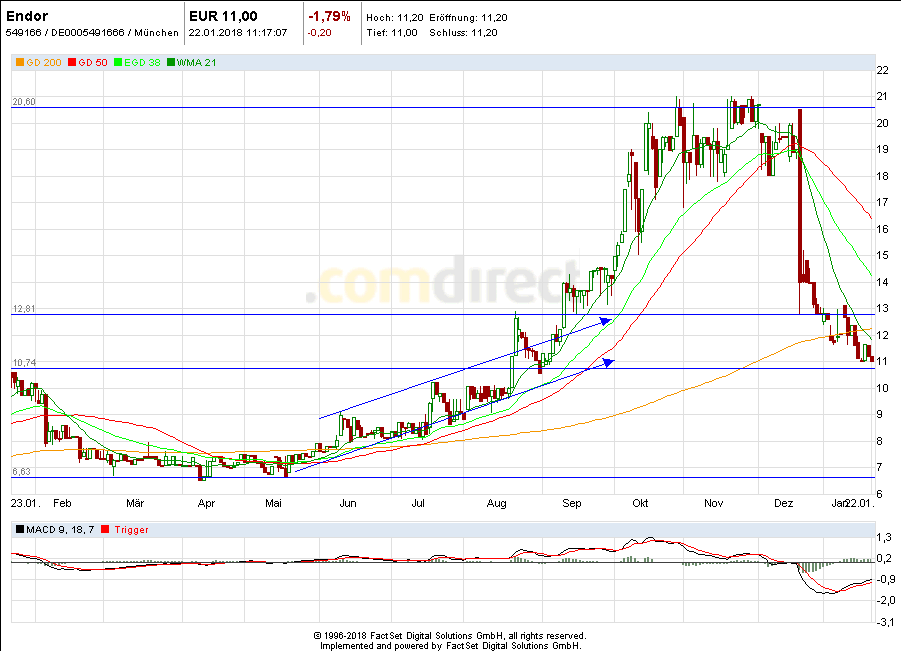

Endor - könnte in dem Bereich 11 € interessant sein - charttechnisch -

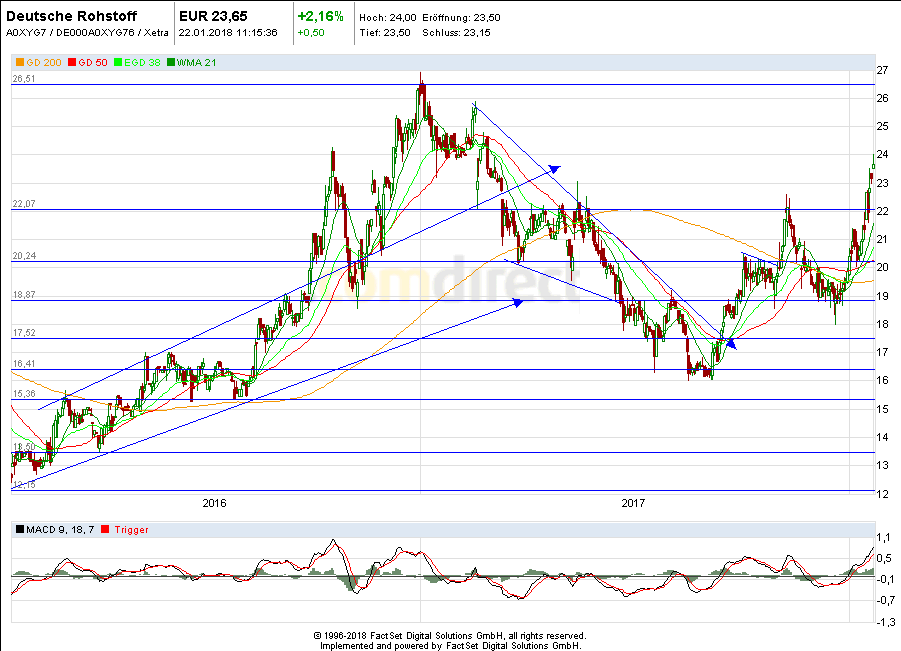

Die Deutsche Rohstoff - könnte im Bereich des letzten Hochs oder kurz davor umdrehen.

Nach der Charttechnik - im Bereich 26 € -

Dort aufpassen ob es Rücksetzter gibt.

Endor - könnte in dem Bereich 11 € interessant sein - charttechnisch -

Die Deutsche Rohstoff - könnte im Bereich des letzten Hochs oder kurz davor umdrehen.

Nach der Charttechnik - im Bereich 26 € -

Dort aufpassen ob es Rücksetzter gibt.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.786.959 von Inhaberschuldverschreibung am 22.01.18 11:05:24

Bevor ich hier Spekulationen anstelle, habe ich einige Fragen in Richtung CEO abgesetzt. Wenn Rückmeldung erfolgt, dann werde ich berichten.

Gruß

DRAG und Absicherung des Ölpreises?

Zitat von Inhaberschuldverschreibung: @KC

Ich frage mich nur inwieweit die DRAG von den gestiegenen Ölpreisen profitieren wird. Ein großer Teil der Fördermengen war doch gegen Schwankungen abgesichert, was gleichzeitig Fluch und Segen sein kann.

Gibt's da irgendwo Angaben zu wieviel % der Fördermengen durch Termingeschäfte abgesichert sind?

Bevor ich hier Spekulationen anstelle, habe ich einige Fragen in Richtung CEO abgesetzt. Wenn Rückmeldung erfolgt, dann werde ich berichten.

Gruß

@KC

Ich frage mich nur inwieweit die DRAG von den gestiegenen Ölpreisen profitieren wird. Ein großer Teil der Fördermengen war doch gegen Schwankungen abgesichert, was gleichzeitig Fluch und Segen sein kann.

Gibt's da irgendwo Angaben zu wieviel % der Fördermengen durch Termingeschäfte abgesichert sind?

Ich frage mich nur inwieweit die DRAG von den gestiegenen Ölpreisen profitieren wird. Ein großer Teil der Fördermengen war doch gegen Schwankungen abgesichert, was gleichzeitig Fluch und Segen sein kann.

Gibt's da irgendwo Angaben zu wieviel % der Fördermengen durch Termingeschäfte abgesichert sind?

Antwort auf Beitrag Nr.: 56.785.102 von Kleiner Chef am 22.01.18 08:19:06die Aussagen darin bestätigen es erneut klar und deutlich dass die DRAG bei aktuellen Ölpreisen höchst Profitabel fördert,

und die Förderung dank der neuen Quellen in 2018 massiv steigen wird,

auch sonst gab es gestern noch gute Nachrichten zum Ölmarkt;

Die Organisation erdölexportierender Staaten (Opec) und Russland sehen trotz der zuletzt stark gestiegenen Ölpreise und der Furcht vor einer Überhitzung des Ölmarktes keinen Anlass, ihre Förderkürzung vorzeitig zu beenden. Auf einem Ministertreffen zur Überprüfung der Förderkürzungen im Oman bekräftigten der saudische und der russische Energieminister, die Kürzungen bis Ende 2018 fortzusetzen. Außerdem werden das Kartell und Russland ihre Partnerschaft auch künftig fortsetzen, erklärten der saudische Energieminister Khalid Al-Falih und sein russischer Kollege Alexander Nowak in einem Interview mit Bloomberg TV.

http://www.handelsblatt.com/finanzen/maerkte/devisen-rohstof…

auch die Management Aussagen zur IT Competence und Navigator klingen eindeutig,

für mich ist bei den zwei Werten nicht die Frage ob sondern nur noch wann die weiter deutlich nach oben gehen werden hin zum fairen Wert,

und die Förderung dank der neuen Quellen in 2018 massiv steigen wird,

auch sonst gab es gestern noch gute Nachrichten zum Ölmarkt;

Die Organisation erdölexportierender Staaten (Opec) und Russland sehen trotz der zuletzt stark gestiegenen Ölpreise und der Furcht vor einer Überhitzung des Ölmarktes keinen Anlass, ihre Förderkürzung vorzeitig zu beenden. Auf einem Ministertreffen zur Überprüfung der Förderkürzungen im Oman bekräftigten der saudische und der russische Energieminister, die Kürzungen bis Ende 2018 fortzusetzen. Außerdem werden das Kartell und Russland ihre Partnerschaft auch künftig fortsetzen, erklärten der saudische Energieminister Khalid Al-Falih und sein russischer Kollege Alexander Nowak in einem Interview mit Bloomberg TV.

http://www.handelsblatt.com/finanzen/maerkte/devisen-rohstof…

auch die Management Aussagen zur IT Competence und Navigator klingen eindeutig,

für mich ist bei den zwei Werten nicht die Frage ob sondern nur noch wann die weiter deutlich nach oben gehen werden hin zum fairen Wert,

Mein Depotwert 'Adler Modemärkte' geht seit einigen Tagen unter sehr hohem Volumen nach oben.

Fundamental ist meine Meinung eh seit Monaten bullish, aber nun sieht auch der Chart sehr verheißungsvoll aus.

Wieso es jetzt so hoch geht, ist spekulativ, aber es scheint mir einen Zusammenhang mit der Adler-Präsentation letzten Mittwochabend bei der German Corporate Conference zu geben, denn direkt danach ab Donnerstag zogen die Umsätze stark an.

Fundamental ist meine Meinung eh seit Monaten bullish, aber nun sieht auch der Chart sehr verheißungsvoll aus.

Wieso es jetzt so hoch geht, ist spekulativ, aber es scheint mir einen Zusammenhang mit der Adler-Präsentation letzten Mittwochabend bei der German Corporate Conference zu geben, denn direkt danach ab Donnerstag zogen die Umsätze stark an.

Deutsche Rohstoff: „Wir wollen nach Möglichkeit die Dividende steigern“

Aktuelles Interview mit dem CEO. http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

Der Investmentcase der DRAG hellt sich weiter auf und die Kursziele werden wie

von mir erwartet sukzessive angehoben.

Der CEO bestätigt weitere 36 Bohrungen, die in 2018 in Betrieb gehen. Netto 25

für die DRAG wie an anderer Stelle ausgeführt.

Wenn die letzten 7 Bohrungen aktuell 2.000 Barrel Öl fördern (nicht BOEP), dann

bedeuten bei vergleichbaren Ausbringungen der weiteren 25 Quellen eine Produktion

für die DRAG in Richtung 10.000 Barrel täglich. Diese Entwicklung ist bei Preisen

oberhalb von 60 Dollar nicht in den Kursen der DRAG enthalten, da z.b. das Bewertungs-

modell von FB von 50 Dollar beim WTI ausgeht.

Bewertung: So wie die enttäuschenden Meldungen zu 2017 den Kurs in Richtung

Süden geschickt hat, so könnte jetzt das Gegenteil eintreten, wenn sich die Erfolgs-

meldungen in den nächsten Monaten aus den neuen Quellen den Kursverlauf be-

stimmt. Das EPS von 5 Euro für 2018 muss dabei noch lange nicht das Ende der

Fahnenstange sein.

Fazit: Je näher die Inbetriebnahme der 25 weiteren Quellen rücken, je valider werden

die Einschätzungen für 2018, denn dann werden die aktuellen Rahmenbedingungen

sukzessive eingepreist. In der Zwischenzeit könnte eine Prognose aus dem Unternehmen

für 2018 den ersten Aha-Effekt auslösen.

Gruß