Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3890)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 10:26:32 von

neuester Beitrag 25.04.24 10:26:32 von

Beiträge: 69.577

ID: 937.146

ID: 937.146

Aufrufe heute: 599

Gesamt: 12.672.320

Gesamt: 12.672.320

Aktive User: 15

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 58 Minuten | 3034 | |

| vor 49 Minuten | 2037 | |

| vor 49 Minuten | 1358 | |

| vor 1 Stunde | 1156 | |

| gestern 12:15 | 1114 | |

| vor 1 Stunde | 1089 | |

| vor 1 Stunde | 1030 | |

| vor 55 Minuten | 979 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.006,68 | -0,45 | 206 | |||

| 2. | 2. | 10,190 | +5,65 | 140 | |||

| 3. | 3. | 150,36 | -0,79 | 123 | |||

| 4. | 4. | 0,1885 | -2,84 | 76 | |||

| 5. | 13. | 397,60 | -13,86 | 36 | |||

| 6. | 6. | 0,0211 | -32,59 | 34 | |||

| 7. | 5. | 6,7760 | +0,47 | 30 | |||

| 8. | 34. | 0,6950 | -50,36 | 30 |

Beitrag zu dieser Diskussion schreiben

Wochenupdate: Auf der Suche nach einem attraktiven CRV!

Nachdem ich letzte Woche auf einige Werte eingegangen bin und deren kurzfristige Perspektiven herausgestellt habe, so geht es heute darum einige Unternehmen vorzustellen mit einem mittelfristigen Zeithorizont.Ich will die Diskussion der letzten Tage hier aufgreifen. Wenn man nach den mittelfristigen Perspektiven eines Unternehmens fragt, so muss man alle zugänglichen Informationen zu einem Unternehmen bewerten und daraus ein eigenes Szenario ableiten.

Ob man etwa ein Unternehmen wie SNP oder Francotyp mit der Vision 2023 im Blick habend kaufen will, muss man selbst bewerten, denn die Zeitschiene ist schon sehr lang ausgelegt und innerhalb dieser Zeit kann viel passieren. Klar wurde aber aus der Diskussion mit SNP, daß der Rücksetzer durchaus eine Einstiegsgelegenheit darstellt mit der Spekulation darauf, daß ein Rebound einsetzt.

An dieser Stelle gehe ich auf zwei Investmentcases ein, die eine Zeitschiene von 18-36 Monaten umfassen. Wichtig ist zunächst festzustellen, daß die mittelfristigen Ziele organisch bei diesen Unternehmen erreicht werden. Bedeutet eine Verwässerung bleibt bei den dargestellten Unternehmen aus, weil man die Ziele ohne Zukäufe erreichen kann.

Zweitens lege ich Wert darauf, daß die Unternehmen am Anfang ihrer Entwicklung stehen und der Kurs noch nicht weggelaufen ist und bereits die nächsten 12-24 Monate eingepreist sind. Drittens sind alle drei Unternehmen von Sondersituationen begleitet, die als Katalysatoren für das Wachstum anzusehen sind innerhalb des Betrachtungszeitraums. Viertens sollten die hier besprochenen Szenarien eine Eintrittswahrscheinlichkeit von 80 % haben.

Das nicht alle Szenarien bei den Investments aufgehen zeigt das jüngste Beispiel AT&S, denn ich habe mich hier für einen Verkauf entschieden nach den Rückmeldungen nach der HV und die Ertragserwartungen werden sich deutlich in die Zukunft verlagern. Aber auch bei einem solchen Unternehmen ist entscheidend, daß das Risiko eines Rückschlages begrenzt ist, was auch bei AT&S gegeben war, denn eine schlechtere als ursprünglich erwartete Ertragsentwicklung war bereits eingepreist.

Opera Software: Eine 200 % Chance auf Sicht von 36 Monaten!

Ich schlage aktuell die Boerse Online auf und dort wird die YOC AG zum Kauf empfohlen, mit der Begründung, dass man in 2018 den Turnaround schafft. Die YOC AG ist ein Vermarkter von digitaler Werbung für mobile Endgeräte. Das Unternehmen ist einerseits bereits mit dem zweifachen Umsatz für 2017 bewertet. Gleichzeitig gibt es im Anlageuniversum ähnliche Unternehmen, die deutlich günstiger bewertet sind.

Eine solches Unternehmen ist Opera-Software, welches in vier unterschiedlichen digitalen Wachstumsmärkten unterwegs ist, mit weniger als dem einfachen Umsatz 2017 bewertet ist und zusätzlich über Netto-Finanzmittel von 100 Mill. Dollar verfügt bei einer Gesamtbewertung von 500 Mill. Dollar und einem EV von 400 Mill. Dollar.

Vier Geschäftseinheiten stehen für Wachstum im digitalen Online-Umfeld!

Die größte Geschäftseinheit ist mit knapp 500 Mill. Dollar Umsatz in 2017 Ad-Colony, ebenfalls in der Vermarktung digitaler Werbeformate tätig. Das Unternehmen kann man aufgrund des Track-Records der Vergangenheit als Wachstumseinheit verstehen und wird auch in den kommenden Jahren zweistellig weiterwachsen. Gleichzeitig geht mein Investszenario von einem EBITDA von 20 Mill. Dollar in 2017 aus bei einem überproportionalen Ergebnisanstieg in Richtung 10 % bzw. auf 70 Mill. Dollar in 2019. Diese hat zwei wesentliche Gründe. Aktuell streamlined man die Prozesse derartig, daß die gesamten Anwendungen auf einer einheitlichen, integrierten Plattform – Apollo - abgebildet werden können. Dies hat zur Folge, daß die aktuellen Umsätze in Q1 und Q2 2017 stagnieren, verglichen mit dem Vorjahr, danach aber verbunden mit einem zweistelligen Mio. Einsparprogramm deutliche Skaleneffekte einsetzen werden.

Eine zweite Geschäftseinheit Bemobi stellt Apps und Games für die B2B und B2C Vermarktung bereit. Opera bezeichnet diese Geschäftseinheit als Netflix für Apps & Games. Diese Geschäftseinheit wird in 2017 einen Umsatz von etwa 60 Mill. Dollar erzielen bei einem EBITDA von knapp 50 %. Da man die Partner und Carrier (kurzfristiges Wachstum von 40 auf 70) aktuell deutlich ausbaut verbunden mit einem Rollout in weitere Emerging Markets wird das Wachstum in den kommenden Jahren beibehalten. Zur Einordnung: Den aktuellen Umsatz macht man fast ausschließlich in Brasilien. Da die operativen Kosten bei etwa 10 Mill. Dollar liegen und deutlich unterproportional bei weiterem Wachstum im Umsatz steigen, sind hier auch noch höhere EBITDA Margen denkbar. Bei einem Umsatz von knapp 100 Mill. Dollar in 2019, sollte die Einheit mindestens 500 Mill. Dollar wert sein.

Innerhalb von 36 Monaten zweistellige Kurse möglich!

Opera Software ist mit vier Geschäftseinheiten in Wachstumsmärkten unterwegs. Zwei habe ich hier nicht weiter ausgeführt, weil sie noch relativ klein sind, dennoch vor dem Break-Even stehen, Skyfire und Surf-Easy. Das Unternehmen selbst ruft das mittelfristige Ziel aus beim Umsatz die Mrd.-Grenze zu überschreiten bei einer operativen Marge von 15 %. In Summe halte ich mit Blick auf die 2019er Erwartungen eine Bewertung von 1,4 Mrd. Dollar bzw. einem deutlich niedrigeres EV, da man von deutlich positiven Free-Cashlfows ausgehen kann, für angemessen was einem Gegenwert von 10 Euro entspricht.

Endor: 100 % Chance auf Sicht von 18 Monaten!

Da Endor hier im Forum schon vielen bekannt ist, will ich den Investmentcase nur verkürzt umreißen. Zur Erinnerung: Endor ist bei einigen im Depot schon zum Tenbagger aufgestiegen, bei Kursen von 1 Euro gekauft und Anfang des Jahres wurden bereits Kurse von über 10 Euro erreicht.

Ich selbst hatte Endor vorübergehend verkauft und musste einen Monat an vertretbaren Einstiegskursen arbeiten, denn Endor ist immer noch ein Nischenwert mit 15 Mill. Euro Bewertung und Anbieter von Produkten rund um das Sim-Racing und Fahrschulsimulatoren.

Was macht Endor weiterhin attraktiv?

Mit der Playstation Lizenz eröffnet sich Endor ein zusätzlicher Marktzugang, der 65 % des Marktvolumens ausmacht. Wenn man gleichzeitig zur Kenntnis nimmt, daß der Gesamtumsatz von 11 Mill. Euro deutlich mehr als 50 % dem Sektor der Spielkonsolen zuzuordnen ist, so läßt sich das zusätzliche Umsatzpotential erahnen. So ist es kein Wunder, daß der Aufsichtsrat ab dem 2. Halbjahr 2017 einen deutlichen Wachstumsschub im Umsatz sieht, wobei ich bereits zum Halbjahr von steigenden Umsätzen gegenüber dem 1. Halbjahr 2016 ausgehe.

Zusätzlich hat der CEO noch neue Produkte im Bereich Virtual Reality und Direct Drive für 2017 angekündigt, die die Aufmerksamkeit in dem Wert weiter erhöhen sollten.

Überschreitung der 15 Mill. Umsatzschwelle bei 20 % EBIT-Margen erwartet!^

Deshalb erwarte ich für 2018 eine Überschreitung der 15 Mill. Umsatzgrenze bei EBIT Margen von 20 % oder darüber. Gleichzeitig hat der CEO angekündigt offen für ein höheres Börsensegment zu sein. Alle Trigger zusammen sollten eine Bewertung von über 30 Mill. Euro ermöglichen, was einem Gegenwert von 18 Euro entspricht. Bei einem Uplisting des Börsensegmentes kann auch die 20 Euro Marke fallen.

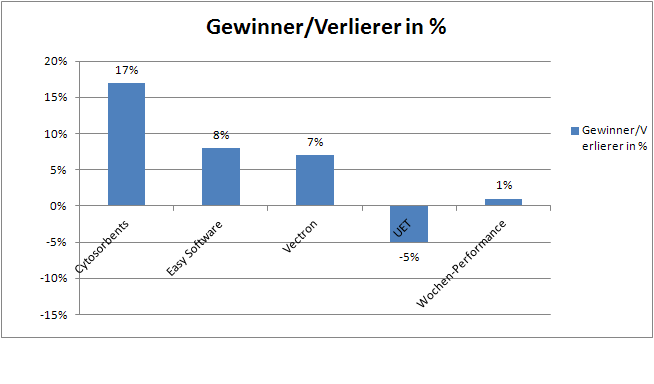

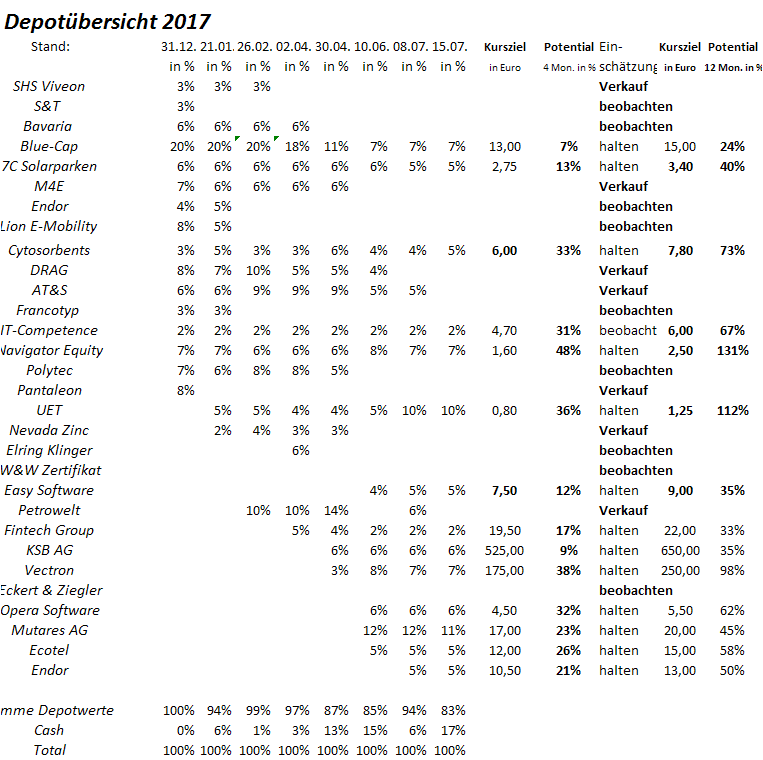

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche legte das Depot um 1 % zu. Die Wochengewinner und Wochenverlierer zeigt die nachfolgende Übersicht.

Cytosorbents profitiert von positivem Newsflow!

Zunächst meldete Novartis großartige Studienergebnisse für die Krebsbehandlung. Die FDA befürwortet die Zulassung der Zelltherapie einstimmig. 79 % der Patienten, bei denen die Chemo-Therapie nicht anschlug überlebten ein Jahr danach. Damit stehen die Zeichen auf grün, daß die Zulassung in diesem Jahr noch erfolgt. Da als Nebenwirkung dieser der CAR T-Cell-Therapie, das Cytokine release Syndrom bei 50 % der Patienten auftritt, ergeben sich neue Chancen für Cytosorb den Fast-Track-Status für die Zulassung in den USA zu erhalten, so die Meldung von Cytosorbents. Bisher ist die Zulassung für 2020 vorgesehen.

Desweiteren erhielt Cytosorbents eine weitere Subvention für eine Phase II Therapie. Die gesamten Zuschüsse für Cytosorbents belaufen sich mittlerweile auf 20 Mill. Dollar und ist damit ein Indikator für die vielfältigen Anwendungen von Cytosorb und weiterer Produkte von Cytosorbents, im letzteren Fall Hemodefend.

Schließlich veröffentlichte Bloomberg einen Artikel über den Verlauf der Sepsis als Volkskrankheit Nr. 1. „America has a 27 Billion Sepsis Crisis!“

Aufgrund einer alternden Bevölkerung wird der Markt auf 27 Mrd. Dollar in den USA geschätzt und die Anzahl der auftretenden Fälle steigt zweistellig von Jahr zu Jahr auf zuletzt 1,5 Mill. in 2014.

Wenn man gleichzeitig die Ausführungen in dem Artikel zur Kenntnis nimmt, daß die Diagnose der Krankheit die Krankenhäuser vor Problemen stellt, dann kann man erahnen was das für die Behandlung bedeutet. Das Unternehmen selbst drückt es so aus, daß man mit der Behandlung in einem Markt befindet in dem es keinen Wettbewerb zu Cytosorb gibt.

Auch für Cytosorbents hätte ich mein Investment-Szenario auf einer mittelfristigen Zeichachse hier darstellen können. Verkürzt formuliert: Die Chancen stehen gut, daß Cytosorbents sich zu einem Mrd. Dollar Unternehmen entwickelt. Zur Einordnung: Aktuell ist man mit 150 Mill. bewertet und verfügt über liquide Mittel von knapp 20 Mill. Dollar und stellt den operativen Break-Even für 2018 in Aussicht.

Jahresperformance liegt bei 14 %!

Die Jahresperformance konnte um 1 % zulegen und liegt bei 14 %. Die Cash-Quote liegt bei 17 %, weil AT&S und Petrowelt das Depot verlassen haben.

Deutet auf deutlich bessere Umsätze hin

https://www.first-sensor.com/cms/upload/investor_relations/p…Vergleicht bitte den Auftragseingang und den Auftragsbestand, vom 1. Quartal 2016 mit dem von 2017. Auf Seite 6 findet Ihr es. Auftragseingang 1. Quartal 2016 31,373 Mio Euro Auftragseingang 1. Quartal 2017 35,067 Mio Euro Auftragsbestand 1. Quartal 2016 84,354 Mio Euro Auftragsbestand 1. Quartal 2017 88,867 Mio Euro Bin die ganze Zeit davon ausgegangen, das Dieses Jahr, schwieriger wird, als letztes Jahr. Wenn ich mir Auftragsbestand und Auftragseingang anschaue, bin ich mir nicht mehr sicher. Weiss halt nicht, was im 2.Quartal kommt oder nicht kommt. L.G. Dicki

Ich habe mir jetzt mal eine watchlist mit den Scale - Unternehmen angelegt. Vier Positionen habe ich im Portfolio. Ich habe vor, die 'Auffälligen' genauer zu beobachten.

Auch für alle User hier gilt mein Angebot aus dem LuS-Thread.

War auf der LS-HV und habe nun für mich persönlich einen ausführlichen HV-Bericht angefertigt, diesen biete ich allen interessierten Usern auch gerne zur freien Verfügung an => dazu bitte einfach eine BM mit einer funktionierenden Mailadresse an mich und werde den Bericht dann per PDF an die angegebene Mailadresse senden (erster Versand heute Abend); einstellen hier könnt Ihr vergessen, da der Bericht 12 Seiten hat. Gruß Aliberto

War auf der LS-HV und habe nun für mich persönlich einen ausführlichen HV-Bericht angefertigt, diesen biete ich allen interessierten Usern auch gerne zur freien Verfügung an => dazu bitte einfach eine BM mit einer funktionierenden Mailadresse an mich und werde den Bericht dann per PDF an die angegebene Mailadresse senden (erster Versand heute Abend); einstellen hier könnt Ihr vergessen, da der Bericht 12 Seiten hat. Gruß Aliberto

Antwort auf Beitrag Nr.: 55.329.868 von allavista am 15.07.17 09:57:51das größte Fragezeichen sehe ich aktuell hinter der US Wirtschaft,

bin ja durchaus der Meinung dass die ihren Höhepunkt bereits erreicht hat,

trotz fast Vollbeschäftigung sinken die Auto verkäufe, sinken die Konsum ausgaben;

die US Aktienmärkte sehn das aber scheinbar anders, die steigen und steigen,

bin ja durchaus der Meinung dass die ihren Höhepunkt bereits erreicht hat,

trotz fast Vollbeschäftigung sinken die Auto verkäufe, sinken die Konsum ausgaben;

die US Aktienmärkte sehn das aber scheinbar anders, die steigen und steigen,

Trading Spotlight

Antwort auf Beitrag Nr.: 55.329.205 von ChrisHamburg01 am 15.07.17 06:54:57Ja. KPS würde ich momentan für eher teuer halten. Die permanenten DD Verkäufe wirken auch nicht gerade vertrauenserweckend. Aber eine gute Firma ist es sicher.

Hier mal ein interessante Erklärung von Gebert, zu den Folgen der Notenbankentscheidungen.

https://www.deraktionaer.de/aktie/experte-thomas-gebert---di…

Nach dem Ansatz, müssten wir jetzt nochmal ne Beschleunigung des Wachstums sehen. Die meines erachtens noch größer als früher ausfallen könnte, da die Notenbanken kaum die Zinsen in frühere Regionen anheben dürften. Denke wir sind ins letzte Drittel des Börsenaufschwungs eingetreten...

https://www.deraktionaer.de/aktie/experte-thomas-gebert---di…

Nach dem Ansatz, müssten wir jetzt nochmal ne Beschleunigung des Wachstums sehen. Die meines erachtens noch größer als früher ausfallen könnte, da die Notenbanken kaum die Zinsen in frühere Regionen anheben dürften. Denke wir sind ins letzte Drittel des Börsenaufschwungs eingetreten...

Indices Ranking downloads

Weiß jemand wo sich diese Informationen neuerdings verstecken und kann den Link hier einstellen?Mein Link funktioniert nicht mehr.

Danke und Gruß

baggo-mh

baggo-mh

Antwort auf Beitrag Nr.: 55.328.728 von hzenger am 14.07.17 22:51:02Danke. Ich meinte aber mehr die Aktie und die Aussichten. KPS finde ich schon sehr hoch bewertet und die Abgabe der vielen Aktien zu 12 Euro an Fonds war auch nicht kursfördernd.

Antwort auf Beitrag Nr.: 55.329.058 von hzenger am 15.07.17 00:32:48P.S.: Zur Beurteilung der Downside lohnt es sich auch, den Text der Presseerklärung von SNP durchzulesen, den Inhaberschuldverschreibung oben im Zitat von Dietz23 gepostet hat. Dort wird sehr konkret auch die Kritik von H&A in dem Research zusammengefasst, das heute morgen den Kursrutsch verursacht hat.