Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3902)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 24.04.24 22:47:13 von

neuester Beitrag 24.04.24 22:47:13 von

Beiträge: 69.573

ID: 937.146

ID: 937.146

Aufrufe heute: 55

Gesamt: 12.671.776

Gesamt: 12.671.776

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 20.04.24, 12:11 | 225 | |

| gestern 12:15 | 207 | |

| gestern 23:15 | 172 | |

| gestern 23:07 | 143 | |

| 06.03.17, 11:10 | 142 | |

| vor 1 Stunde | 127 | |

| vor 1 Stunde | 99 | |

| gestern 22:28 | 81 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.015,00 | -0,90 | 204 | |||

| 2. | 2. | 9,6900 | -33,06 | 190 | |||

| 3. | 3. | 162,13 | +12,06 | 146 | |||

| 4. | 4. | 0,1940 | +1,57 | 69 | |||

| 5. | 5. | 6,7090 | -2,94 | 32 | |||

| 6. | 6. | 0,0211 | -32,59 | 29 | |||

| 7. | 7. | 1,3500 | -0,74 | 29 | |||

| 8. | 8. | 56,40 | +1,26 | 26 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.287.520 von 02487 am 09.07.17 09:01:18leider nicht,

ich hatte mir die AG auch genauer angesehen,

beim Emissionshandel erwartet man erst wieder ab 2019-2020 eine Belebung des Geschäfts,

und bei den Mikro Krediten liegt man in 2017 bisher deutlich hinter dem Wachstum von 2016 zurück,

ich hatte mir die AG auch genauer angesehen,

beim Emissionshandel erwartet man erst wieder ab 2019-2020 eine Belebung des Geschäfts,

und bei den Mikro Krediten liegt man in 2017 bisher deutlich hinter dem Wachstum von 2016 zurück,

Ist Advantag AG (ca. 1,2 Mio Marktkap.) auch ein Nachzügler?

Bei der Advantag AG könnte es auf Sicht von mehreren Monaten ebenfalls eine gute Chance geben:* Mikrokredite steuern Break Even an

* Emissionshandel könnte auch wieder stark anziehen

Durch den 1. Punkt sehe ich die Existenz abgesichert und mögliche Kurssteigerungen im 2steliigen Bereich.

Durch den 2. Punkt sehe ich mögliche Chancen auf Kurssteigerungen im mittleren 3steliigen Bereich.

Antwort auf Beitrag Nr.: 55.285.645 von InsertName am 08.07.17 15:01:00

Was ist die Amarka AG?

Zunächst einmal der Hintergrund, worum es bei der Ausgliederung von Teilen der PEH-Wertpapier geht. Hierzu hat man sich bei den Zahlen zum Q1 2017 geäußert:

PEH Wertpapier AG: EBITDA +36,6% gegenüber 1. Quartal 2016

Montag, 22.05.2017 09:50

DGAP-News: PEH Wertpapier AG / Schlagwort(e): Quartals-/Zwischenmitteilung PEH Wertpapier AG: EBITDA +36,6% gegenüber 1. Quartal 2016 22.05.2017 / 09:43 Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Zwischenmitteilung Die Zwischenmitteilung der PEH Wertpapier AG umfasst den Zeitraum vom Beginn des Geschäftsjahres am 1. Januar 2017 bis zum 31. März 2017

- EBITDA gegenüber 1. Quartal 2016 +36,6%

- Bruttoprovisionserträge gegenüber 1. Quartal 2016 +12,3%

22. Mai 2017, Frankfurt - Die PEH-Gruppe hat in den ersten Monaten des Jahres 2017 einen guten operativen Geschäftsverlauf verzeichnet.

Alle Segmente des PEH Multi-Manager-Finanzhauses haben im 1. Quartal 2017 operative Gewinne erzielt, die insgesamt zu einem EBITDA in Höhe von 1,5 Mio. Euro führten. Dies entspricht einer Steigerung gegenüber dem Vorjahreszeitraum um 36,6%. Die Bruttoprovisionseinnahmen werden mit 16,9 Mio. Euro (+12,3%) ausgewiesen. Im Vergleich zum Vorjahresquartal erhöhten sich die Personalkosten leicht um 1,1%, die anderen Verwaltungskosten reduzierten sich um 7,2%. Insgesamt führte dies zu einem Rückgang der Allgemeinen Verwaltungsaufwendungen um 2,7% auf 3,8 Mio. Euro. Unverändert tätigen wir unsere Investitionen ausschließlich aus dem Cashflow und realisieren dadurch unsere langfristigen Wachstumschancen.

Im Rahmen der Plandaten wurden gute Ergebniskennziffern für das 1. Quartal 2017 erreicht. Das Ergebnis vor Steuern wird mit 1,4 Mio. Euro (+33,1%) und das Ergebnis nach Steuern mit 0,9 Mio. Euro (+21,6%) ausgewiesen. Das Ergebnis pro Aktie wird für das 1. Quartal 2017 mit 0,54 Euro/Aktie ausgewiesen. Insbesondere das Segment Verwaltung/Services wächst hinsichtlich der betreuten Mandate und Volumina sowohl im Fondsbereich (Axxion) als auch bei den Verbriefungen (Oaklet) mit erfreulichen Wachstumsraten, die zeitverzögert zu einem weiteren sehr guten Ergebniswachstum führen sollten. Auf dieser Grundlage und der geplanten strategischen Maßnahmen bestätigen wir unsere mittelfristige Ertrags-Guidance, die ein Ergebnis vor Steuern (nach Drittanteilen) zwischen 6 und 6,5 Mio. EUR für das Geschäftsjahr 2018 erwartet.

Grundlage unserer Zielplanung ist neben der operativen Fokussierung auf unsere Kernkompetenzen die strategische Weiterentwicklung im Segment Verwaltung/Services. Vor dem Hintergrund des sich verstärkenden Konsolidierungsprozesses und der hohen Wachstumsdynamik im Segment Verwaltung/Services haben wir den Prüfprozess eingeleitet, die bestehenden PEH Beteiligungen an der Axxion S.A. und der Oaklet GmbH in einer neuen Aktiengesellschaft zu bündeln. Ziel dieser Maßnahme ist es, den in diesem Segment bestehenden dynamischen Veränderungsprozess durch aktive Maßnahmen proaktiv zu begleiten. Einerseits erhöhen wir dadurch die Möglichkeiten zur Aufnahme strategischer Partner und steigern zusätzlich unsere Positionierung im Ausbau zusätzlicher operativer Beteiligungsmöglichkeiten. Gerade im Kontext von "Fintechs" und "Blockchain" dürften zukünftig noch Beteiligungsmöglichkeiten bestehen, die unsere operativen Geschäftsfelder optimal ergänzen. Die geplanten strategischen Maßnahmen bedürfen noch der Zustimmung der jeweiligen Aufsichtsbehörden und gelten insofern vorbehaltlich aller behördlichen Genehmigungen. Zudem könnten Aspekte ganz oder teilweise im Prozess noch geändert werden. Über maßgebliche Änderungen berichten wir entsprechend.

Zum Status der IPO Pläne Amarca AG auf der PEH-Hauptversammlung!

'Auf der Hauptversammlung wurde das Thema diskutiert und auch der Name der AG wurde mitgeteilt. Die endgültige Umsetzung hat aber den Status gemäß der Q1 Mitteilung. Man verfolgt den Plan aktiv, ohne allerdings ein Zeitfenster genannt zu haben:

Hier der kostenpflichtige Link: "Börsengang der neuen Tochter Amarca AG geplant!"

http://www.gsc-research.de/gsc/research/hv_berichte/detailan…

/index.html?tx_mfcgsc_unternehmen%5Buid%5D=808&tx_ttnews%5Btt_news%5D=77334&cHash=7c27af45fa" target="_blank" rel="nofollow ugc noopener">http://www.gsc-research.de/gsc/research/hv_berichte/detailan…

/index.html?tx_mfcgsc_unternehmen%5Buid%5D=808&tx_ttnews%5Btt_news%5D=77334&cHash=7c27af45fa

Zur Einbringung der Amarca AG in die Victoria Real!

Dies ist eine Spekulation von mir. Wie sooft im Leben besteht es daraus zu geben und zu nehmen. Da die PEH-Wertpapier im November weiterhin als größte Beteiligung der Navigator genannt wurde, ist man einerseits nah dran am PEH Unternehmen, gleichzeitig verfolgt man natürlich den Zweck an Kapitalmassnahmen/Kapitaltransaktionen beteiligt zu werden. Wie sagte der CEO auf eine Frage: "Größere Kapitalmarkttransaktionen sind jederzeit möglich!" Eine solche Transaktion wäre ein Quantensprung für Navigator. Nochmals: Das sie so vonstatten geht ist eine reine Spekulation meinerseits. Woraus ich sie ableite, habe ich dargelegt.

Gruß

PEH-Wertpapier plant Amarca AG IPO!

Zitat von InsertName: Hallo Kleiner Chef,

was ist denn die Amarca AG? Google findet hierzu leider keine sinnvollen Ergebnisse.

Was ist die Amarka AG?

Zunächst einmal der Hintergrund, worum es bei der Ausgliederung von Teilen der PEH-Wertpapier geht. Hierzu hat man sich bei den Zahlen zum Q1 2017 geäußert:

PEH Wertpapier AG: EBITDA +36,6% gegenüber 1. Quartal 2016

Montag, 22.05.2017 09:50

DGAP-News: PEH Wertpapier AG / Schlagwort(e): Quartals-/Zwischenmitteilung PEH Wertpapier AG: EBITDA +36,6% gegenüber 1. Quartal 2016 22.05.2017 / 09:43 Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Zwischenmitteilung Die Zwischenmitteilung der PEH Wertpapier AG umfasst den Zeitraum vom Beginn des Geschäftsjahres am 1. Januar 2017 bis zum 31. März 2017

- EBITDA gegenüber 1. Quartal 2016 +36,6%

- Bruttoprovisionserträge gegenüber 1. Quartal 2016 +12,3%

22. Mai 2017, Frankfurt - Die PEH-Gruppe hat in den ersten Monaten des Jahres 2017 einen guten operativen Geschäftsverlauf verzeichnet.

Alle Segmente des PEH Multi-Manager-Finanzhauses haben im 1. Quartal 2017 operative Gewinne erzielt, die insgesamt zu einem EBITDA in Höhe von 1,5 Mio. Euro führten. Dies entspricht einer Steigerung gegenüber dem Vorjahreszeitraum um 36,6%. Die Bruttoprovisionseinnahmen werden mit 16,9 Mio. Euro (+12,3%) ausgewiesen. Im Vergleich zum Vorjahresquartal erhöhten sich die Personalkosten leicht um 1,1%, die anderen Verwaltungskosten reduzierten sich um 7,2%. Insgesamt führte dies zu einem Rückgang der Allgemeinen Verwaltungsaufwendungen um 2,7% auf 3,8 Mio. Euro. Unverändert tätigen wir unsere Investitionen ausschließlich aus dem Cashflow und realisieren dadurch unsere langfristigen Wachstumschancen.

Im Rahmen der Plandaten wurden gute Ergebniskennziffern für das 1. Quartal 2017 erreicht. Das Ergebnis vor Steuern wird mit 1,4 Mio. Euro (+33,1%) und das Ergebnis nach Steuern mit 0,9 Mio. Euro (+21,6%) ausgewiesen. Das Ergebnis pro Aktie wird für das 1. Quartal 2017 mit 0,54 Euro/Aktie ausgewiesen. Insbesondere das Segment Verwaltung/Services wächst hinsichtlich der betreuten Mandate und Volumina sowohl im Fondsbereich (Axxion) als auch bei den Verbriefungen (Oaklet) mit erfreulichen Wachstumsraten, die zeitverzögert zu einem weiteren sehr guten Ergebniswachstum führen sollten. Auf dieser Grundlage und der geplanten strategischen Maßnahmen bestätigen wir unsere mittelfristige Ertrags-Guidance, die ein Ergebnis vor Steuern (nach Drittanteilen) zwischen 6 und 6,5 Mio. EUR für das Geschäftsjahr 2018 erwartet.

Grundlage unserer Zielplanung ist neben der operativen Fokussierung auf unsere Kernkompetenzen die strategische Weiterentwicklung im Segment Verwaltung/Services. Vor dem Hintergrund des sich verstärkenden Konsolidierungsprozesses und der hohen Wachstumsdynamik im Segment Verwaltung/Services haben wir den Prüfprozess eingeleitet, die bestehenden PEH Beteiligungen an der Axxion S.A. und der Oaklet GmbH in einer neuen Aktiengesellschaft zu bündeln. Ziel dieser Maßnahme ist es, den in diesem Segment bestehenden dynamischen Veränderungsprozess durch aktive Maßnahmen proaktiv zu begleiten. Einerseits erhöhen wir dadurch die Möglichkeiten zur Aufnahme strategischer Partner und steigern zusätzlich unsere Positionierung im Ausbau zusätzlicher operativer Beteiligungsmöglichkeiten. Gerade im Kontext von "Fintechs" und "Blockchain" dürften zukünftig noch Beteiligungsmöglichkeiten bestehen, die unsere operativen Geschäftsfelder optimal ergänzen. Die geplanten strategischen Maßnahmen bedürfen noch der Zustimmung der jeweiligen Aufsichtsbehörden und gelten insofern vorbehaltlich aller behördlichen Genehmigungen. Zudem könnten Aspekte ganz oder teilweise im Prozess noch geändert werden. Über maßgebliche Änderungen berichten wir entsprechend.

Zum Status der IPO Pläne Amarca AG auf der PEH-Hauptversammlung!

'Auf der Hauptversammlung wurde das Thema diskutiert und auch der Name der AG wurde mitgeteilt. Die endgültige Umsetzung hat aber den Status gemäß der Q1 Mitteilung. Man verfolgt den Plan aktiv, ohne allerdings ein Zeitfenster genannt zu haben:

Hier der kostenpflichtige Link: "Börsengang der neuen Tochter Amarca AG geplant!"

http://www.gsc-research.de/gsc/research/hv_berichte/detailan…

/index.html?tx_mfcgsc_unternehmen%5Buid%5D=808&tx_ttnews%5Btt_news%5D=77334&cHash=7c27af45fa" target="_blank" rel="nofollow ugc noopener">http://www.gsc-research.de/gsc/research/hv_berichte/detailan…

/index.html?tx_mfcgsc_unternehmen%5Buid%5D=808&tx_ttnews%5Btt_news%5D=77334&cHash=7c27af45fa

Zur Einbringung der Amarca AG in die Victoria Real!

Dies ist eine Spekulation von mir. Wie sooft im Leben besteht es daraus zu geben und zu nehmen. Da die PEH-Wertpapier im November weiterhin als größte Beteiligung der Navigator genannt wurde, ist man einerseits nah dran am PEH Unternehmen, gleichzeitig verfolgt man natürlich den Zweck an Kapitalmassnahmen/Kapitaltransaktionen beteiligt zu werden. Wie sagte der CEO auf eine Frage: "Größere Kapitalmarkttransaktionen sind jederzeit möglich!" Eine solche Transaktion wäre ein Quantensprung für Navigator. Nochmals: Das sie so vonstatten geht ist eine reine Spekulation meinerseits. Woraus ich sie ableite, habe ich dargelegt.

Gruß

Antwort auf Beitrag Nr.: 55.285.459 von Kleiner Chef am 08.07.17 14:10:22Hallo Kleiner Chef,

was ist denn die Amarca AG? Google findet hierzu leider keine sinnvollen Ergebnisse.

was ist denn die Amarca AG? Google findet hierzu leider keine sinnvollen Ergebnisse.

Wochenupdate: Die durch die Decke gehen!

Vieles hat man richtig gemacht, wenn man in Small-Caps investiert ist und diese dann plötzlich entdeckt werden. Ich kann ein Lied davon singen, denn viele Small-Caps im Depot haben es in diesem Jahr noch nicht geschafft zu zünden. Entscheidend ist aber, die nötige Geduld aufzubringen wenn das Investszenario möglicherweise nicht so schnell wie gedacht aufgeht, wichtiger vielmehr ist es das es aufgeht. Ich gehe auf ein paar Werte ein, die in den letzten Tagen gezündet haben und wage eine Prognose bei Werten, die kurz davor stehen.Baumot: Eine der heißesten Small-Caps im Diesel-Gate Umfeld!

Vielen ist Baumot noch als Twintec bekannt, die alle Höhen und Tiefen einer Börsennotierung hinter sich haben. Kaum eine Großstadt in Deutschland, die nicht über mögliche Dieselfahrverbote diskutieren. Es geht um Dieselfahrzeuge älter als die EU-Norm 6 und die nicht eingehaltenen bzw. zu hohen Stickoxidausstöße im Straßenverkehr.

Baumot kommt hier mit einer Nachrüstungslösung, die bei Bussen in London in der Prüfphase sind und dessen Rollout bei erfolgreichen Tests hohe Chancen für Folgeaufträge besitzt. Diese Lösung wurde auf den PKW Bereich ausgedehnt. Gleichzeitig brachte das Unternehmen die BNOx Lösung in den Bundestag ein, um sie als Alternative zur Vermeidung von Fahrverboten in die politische Diskussion einzubringen.

Im Laufe der letzten Woche entdeckte H. Pröbstl nun die Aktie auch für sich und u.a. es erklärt den 75 % Anstieg letzte Woche. Ich selbst bin nicht investiert, gratuliere jedoch allen Investierten zum Pick. Ist Baumot mit dieser Lösung erfolgreich, so kann der Kursanstieg des mit 40 Mill. Euro bewerteten Unternehmens erst der Anfang sein.

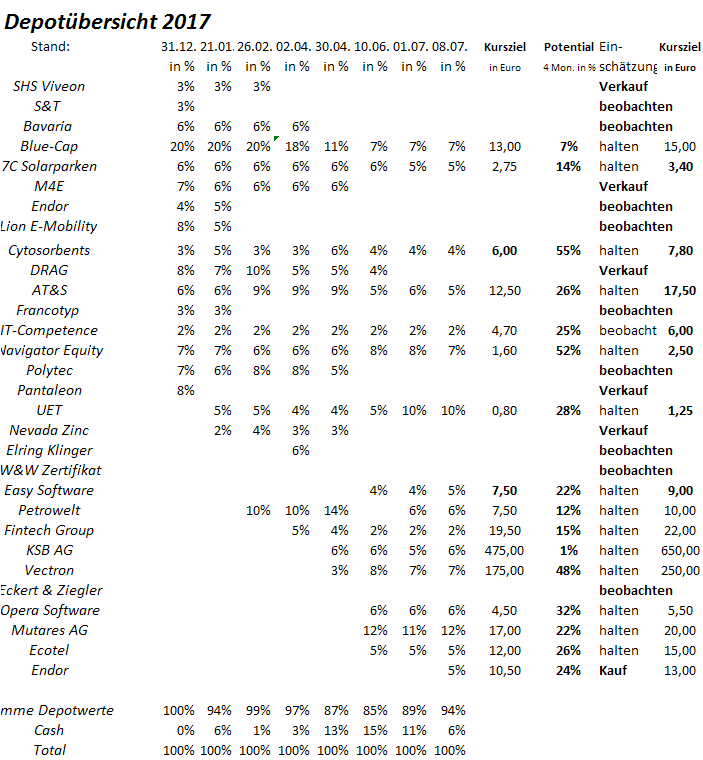

Easy Software: Die Erntezeit dürfte erst noch bevorstehen!

Kaum ein Tag letzte Woche, der nicht von einer DD-Mitteilung der Easy-Software begleitet wurde. Ein Altvorstand Wagner, mit dem das Unternehmen diverse Klagen geführt hat, verabschiedete sich und neue Investoren wie Balaton verdoppelten den Anteilsbesitz auf über 10 %. Ein solcher Eigentümerwechsel wirkte auf die Aktie wie ein Befreiungsschlag und die Aktie konnte um 25 % zulegen.

Operativ gab es nichts Neues aus dem Hause Easy Software. Die Hauptversammlung fand schon Mitte Juni statt. Hier wurde von einem plangemäßen ersten Quartal 2017 berichtet und die Jahresziele 2017 mit einem EBITDA Zuwachs auf 3,1 – 3,8 Mill. Euro bestätigt. Als Mittelfristziel werden weiter EBITDA Margen von 20 % genannt. Wenngleich dieser Weg noch länger dauern dürfte, so stehen die finanziellen und personellen Ressourcen jetzt für die Vermarktung der neuen Produktangebote bereit.

Ich schließe mich dem Nebenwerte-Journal an, die bei EBITDA Margen von 12-13 % ein Kursziel von 10 Euro sehen. Ich hebe mein 12-Monats-Kursziel von 7 Euro auf 9 Euro an.

Mit UET und Navigator die nächsten Werte vor der Entdeckung?

UET: Starke Geldseiten und leere Briefseiten!

Auf die UET AG bin ich häufiger in den letzten Wochen eingegangen. Auffallend ist, daß sich die Geldseite bei UET im Wochenverlauf immer stärker gefüllt hat. So stehen hier aktuell über 100.000 Aktien im Geld bei Kursen zwischen 57 und 62 Cent. Umgekehrt ist die Briefseite bis 80 Cent wie leergefegt.

Bestätigt sich mein operatives Szenario des Turnarounds 2017 mit der Vorlage des GB 2016, dann sehe ich bis Ende Juli Kurse von 80 Cent bei der UET AG. Immerhin 30 % oberhalb der aktuellen Notiz.

Navigator: Schlüpft die Amarca AG in die Victoria Real Börsenhülle?

Ineffizienzen in der Marktbewertung treten insbesondere bei Beteiligungsgesellschaften immer wieder auf. So konnte die Berliner Effektengesellschaft etwa 20 % zulegen, nachdem auf die Diskrepanz zwischen dem Wert der Beteiligungen Tradegate, Quirin Bank, Ventegis, der bei über 20 Euro angesiedelt ist und der Notiz der BEG, die bei 13,5 Euro stand, hingewiesen wurde. Die BEG ging mit knapp 16 Euro aus dem Wochenhandel.

Den Gang rückwärts legte auch Navigator ein und war ein Wochenverlierer mit 8 %. Erst bei 1 Euro oder leicht darüber gab es wieder einige Käufe. Offenbar übersieht man auch bei Navigator die Entwicklung der wichtigsten Beteiligungen und Auswirkung auf den inneren Wert.

Die Vermarktung des Ganaria Börsenmantels (Einbringung der Shopimore AG) wurde ja inzwischen umgesetzt. Folge: Der Aktienkurs legte seit Erstnotiz bei einem Euro auf 18 Euro um 1.700 % (Geldseite von gestern) zu. Unterstellt man, dass Navigator noch 10 % hält, so ergibt sich daraus ein Buchgewinn von knapp 0,5 Mill. Euro, halten sie noch 20 %, so ergibt sich ein Buchgewinn von knapp 1 Mio. Euro seit Jahresanfang.

Der Buchgewinn des zweiten Börsenmantels Victoria (Aktuell 4 Euro) bewegt sich in einer ähnlichen Größenordnung. Hinzu kommt, daß die zwei Hauptbeteiligungen PEH Wertpapier und Peach Property seit Jahresanfang um 50 % gestiegen sind. Noch im zweiten Halbjahr wird man vermutlich vom IPO PEH, d.h der Ausgliederung der Amarca AG profitieren.

Angenommen die Amarca AG schlüpft in die Börsenhülle Victoria Real, so läßt sich erahnen, welche Werte hier in der zweiten Jahreshälfte zusätzlich gehoben werden können. Während Ganaria auf einen Wert von aktuell 4,5 Mill. Euro kommt, steht bei einem IPO der Amarca AG ein Wert von 30-40 Mill. Euro im Raum. Hinzu kommt, daß sich die 75 % Beteiligung ITC allein in der letzten beiden Wochen um 10 % an Wert gewinnen konnte.

Wenn also für die Navigator Equity sich die gleichen Erkenntnisse wie bei der BEG durchsetzen, so besitzt Navigator unter Berücksichtigung eines 30 % Abschlages vom inneren Wert ein Kurspotential von über 100 %. Nie war das Kursziel von 2,5 Euro so visibel wie heute, um mit einem alten Werbespruch abzuschließen.

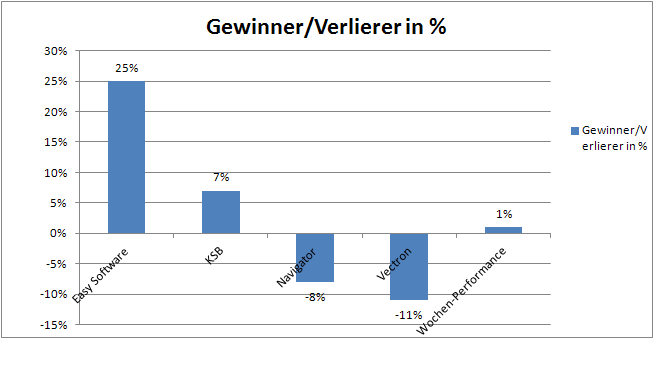

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche legte das Depot um 1 % zu. Auf den Wochenverlierer Vectron AG, bin ich erst in der letzten Woche eingegangen. Die Wochengewinner und Wochenverlierer zeigt die nachfolgende Übersicht.

Jahresperformance liegt bei 13 %!

Die Jahresperformance konnte um 1 % zulegen und liegt bei 13 %. Die Cash-Quote liegt bei 6 % und soll wieder erhöht werden. Der Neuzugang Endor reduzierte die Cashquote in der letzten Woche deutlich.

Trading Spotlight

Endor und Greiffenberger sind meine absoluten Favoriten für die nächsten Monate.

Endor sehe ich ähnlich wie KC. Mit fehlt ein wenig die Berücksichtigung des Fahrschulsimulatorgeschäftes. Weil beim Vogel Verlag läuft der Vertrieb auf Hochtouren . Greiffenberger gebe ich sogar ein KGV von 3.

Endor sehe ich ähnlich wie KC. Mit fehlt ein wenig die Berücksichtigung des Fahrschulsimulatorgeschäftes. Weil beim Vogel Verlag läuft der Vertrieb auf Hochtouren . Greiffenberger gebe ich sogar ein KGV von 3.

Antwort auf Beitrag Nr.: 55.282.743 von Bulle2911 am 07.07.17 20:02:00

Die findest du im DRAG Thread

Zitat von Bulle2911: Mhhh,

Gar keine News von den diversen HV's, wie zum Beispiel bei DRAG??

Gruß

Die findest du im DRAG Thread

Mhhh,

Gar keine News von den diversen HV's, wie zum Beispiel bei DRAG??

Gruß

Gar keine News von den diversen HV's, wie zum Beispiel bei DRAG??

Gruß

Antwort auf Beitrag Nr.: 55.281.401 von Wertefinder1 am 07.07.17 15:56:23Und die Aktie ist ja offiziell delistet - also negative Nachrichten darf man hier nicht erwarten.

Traumhafte Pressemitteilung der ABO Wind AG

ABO Wind meldet weitere internationale Erfolge

https://www.abo-wind.com/de/aktuelles/pressemitteilungen/201…

Man erhöht die Gewinnerwartung für 2017 und erwartet nun, mindestens das bereits außergewöhnlich gute Ergebnis von 2016 wieder zu erreichen. D.h., das 2017er KGB läge dann aktuell bei 5,5 und die Dividendenrendite bei wieder Ausschüttung von 25 % der Gewinns mindestens bei 4,2 %.

Mir persönlich ist die Aktie zu markteng. Aber es zeigt, das 2017 das Jahr der Windkraftprojektierer ist.

ABO Wind meldet weitere internationale Erfolge

https://www.abo-wind.com/de/aktuelles/pressemitteilungen/201…

Man erhöht die Gewinnerwartung für 2017 und erwartet nun, mindestens das bereits außergewöhnlich gute Ergebnis von 2016 wieder zu erreichen. D.h., das 2017er KGB läge dann aktuell bei 5,5 und die Dividendenrendite bei wieder Ausschüttung von 25 % der Gewinns mindestens bei 4,2 %.

Mir persönlich ist die Aktie zu markteng. Aber es zeigt, das 2017 das Jahr der Windkraftprojektierer ist.