Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3920)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 19.04.24 20:59:23 von

neuester Beitrag 19.04.24 20:59:23 von

Beiträge: 69.496

ID: 937.146

ID: 937.146

Aufrufe heute: 44

Gesamt: 12.661.168

Gesamt: 12.661.168

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.04.24, 10:52 | 257 | |

| gestern 21:20 | 209 | |

| heute 01:24 | 182 | |

| gestern 19:37 | 139 | |

| 22.06.20, 20:50 | 136 | |

| heute 00:34 | 115 | |

| gestern 22:23 | 99 | |

| gestern 23:03 | 85 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 147,05 | -1,92 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 713,65 | -23,14 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

Beitrag zu dieser Diskussion schreiben

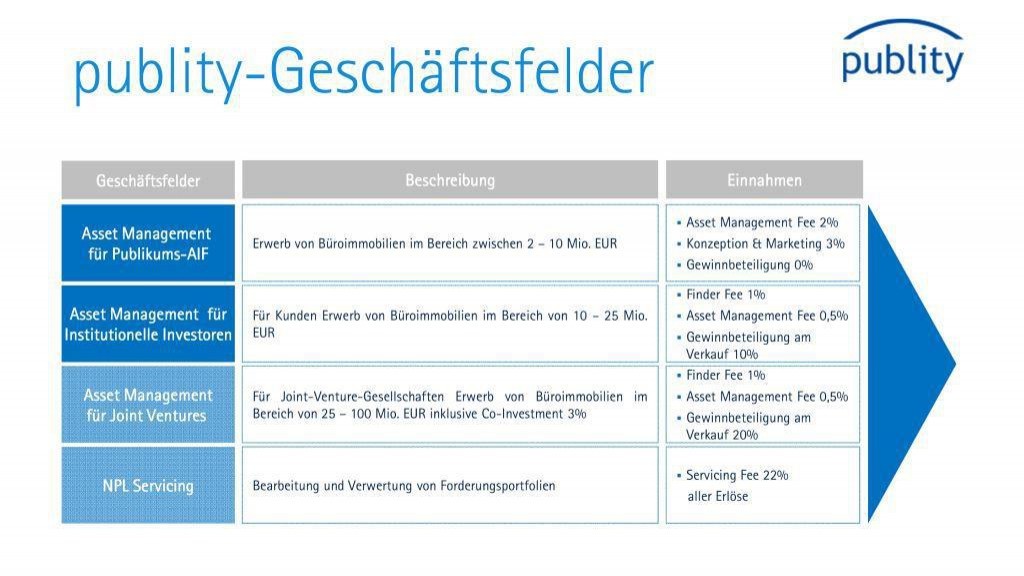

Antwort auf Beitrag Nr.: 55.186.514 von katjuscha-research am 22.06.17 16:30:48Publity ist doch bestens positioniert. Man hat Mittelzusagen in Milliardenhöhe von Finanzinvestoren, die noch nicht investiert sind. Publity kauft hier Immobilien zu und verdient daran die Finders Fee. Danach verdient Publity an der Bewirtschaftung und am Ende, wenn der Verkauf einen prozentualen Mindestgewinn eingebracht hat für den Investor, verdient Publity eine erneute Erfolgsprovision. Da momentan die Immobilienpreise steigen, ist das eigentlich ein Selbstläufer - sofern Publity weiterhin genügend lukrative Immobilien findet!

Des Weiteren hat man sein Investmentspektrum nun erweitert, weil man einerseits kleinere Immobilien in den Fokus nehmen kann (für Consus) und dann auch weniger lukrative/höher risikobehaftete (für den südamerikanischen Investor). Also B- oder sogar C-Lagen mit höherem Leerstand oder in schlechterem Zustand.

Und mit dem 3-Milliarden-Euro- NPL-Portfolio wird sich auch einiges verdienen lassen, denn hier bekommt an 22% von allem, was noch reinzuholen ist. Sollten das nur 2% der Nominalsummen sein, wären davon 22% noch immer 14 Mio. Euro an Erträgen für Publity. Und jedes weitere Prozent über diese (von mir geschätzten) 2% hinaus bedeuten weitere 7 Mio. für Publity.

Und Publity hat absehbar keinen weiteren EK-Bedarf. Einerseits hat man die Wandelanleihe nun voll ausgeschöpft und noch ein paar Mios. hereingeholt, andererseits gab Olek neulich in einem Interview zum besten, dass die Investoren inzwischen nicht mehr auf 3% Co-Investments bestünden, sondern man eher bei 1% liege bei neuen Deals. Was nichts anderes bedeutet, als dass mit jedem Verkauf die dreifache Summe für Neuinvestments zur Verfügung steht.

Das sind die Gründe, weshalb ich in Publity investiert bin. Die Höhe meines Investments orientiere ich dabei auch am Kursverlauf - bei schwachen Kursen stocke ich auf, bei starken Kursen baue ich manchmal wieder etwas ab. Je nachdem...

Und für alle, die das Geschäftsmodell noch nicht wirklich kennen, anbei eine Grafik (ist schon ein paar Monate alt aus einer Publity-Präsentation und da steht noch 3% Co-Investments, das ist ja inzwischen etwas überholt).

Des Weiteren hat man sein Investmentspektrum nun erweitert, weil man einerseits kleinere Immobilien in den Fokus nehmen kann (für Consus) und dann auch weniger lukrative/höher risikobehaftete (für den südamerikanischen Investor). Also B- oder sogar C-Lagen mit höherem Leerstand oder in schlechterem Zustand.

Und mit dem 3-Milliarden-Euro- NPL-Portfolio wird sich auch einiges verdienen lassen, denn hier bekommt an 22% von allem, was noch reinzuholen ist. Sollten das nur 2% der Nominalsummen sein, wären davon 22% noch immer 14 Mio. Euro an Erträgen für Publity. Und jedes weitere Prozent über diese (von mir geschätzten) 2% hinaus bedeuten weitere 7 Mio. für Publity.

Und Publity hat absehbar keinen weiteren EK-Bedarf. Einerseits hat man die Wandelanleihe nun voll ausgeschöpft und noch ein paar Mios. hereingeholt, andererseits gab Olek neulich in einem Interview zum besten, dass die Investoren inzwischen nicht mehr auf 3% Co-Investments bestünden, sondern man eher bei 1% liege bei neuen Deals. Was nichts anderes bedeutet, als dass mit jedem Verkauf die dreifache Summe für Neuinvestments zur Verfügung steht.

Das sind die Gründe, weshalb ich in Publity investiert bin. Die Höhe meines Investments orientiere ich dabei auch am Kursverlauf - bei schwachen Kursen stocke ich auf, bei starken Kursen baue ich manchmal wieder etwas ab. Je nachdem...

Und für alle, die das Geschäftsmodell noch nicht wirklich kennen, anbei eine Grafik (ist schon ein paar Monate alt aus einer Publity-Präsentation und da steht noch 3% Co-Investments, das ist ja inzwischen etwas überholt).

Antwort auf Beitrag Nr.: 55.196.787 von Kleiner Chef am 24.06.17 10:46:57

MK

So unterhaltsam und doch informativ habe ich den Herrn noch gar nicht wahrgenommen. Der sollte noch mehr von der Leine gelassen werden.

Hzenger, vielen Dank für die ausführliche Antwort auf meine etwas hingerotzte Frage und das Vorantreiben der Gewichtungsdiskussion

Antwort auf Beitrag Nr.: 55.196.763 von Spekulatius666 am 24.06.17 10:36:41

Wir haben hier über die 10 NM Chip-Generation von Intel diskutiert. Der Roll-Out wurde bestätigt für dieses und nächstes Jahr. In letzten Call äußerte sich das Unternehmen zu dieser Entwicklung sehr zurückhaltend. Wenn sich das ändert, sollte es AT&S Rückenwind geben, unabhängig von anderen Entscheidungen wie Invest-Phase II Chonquing.

Die neue Chip-Generation von Intel ist für AT&S wichtiger als jedes I-Phone 8, wo man ja auch beteiligt sein wird und was ebenfalls mit neuer Technologie ausgestattet sein wird. Stichwort: MSAP.

Gruß

AT&S - Erholung voraus?

Zitat von Spekulatius666: @ Hzenger:

Mich würde interessieren, warum du seit einem längeren Zeitraum die Unternehmen Adva, SNP Schneider und All for one Steeb so stark übergewichtest. Die Performance ist ja nicht unbedingt zufriedenstellend. Bei Hypoport könnte ich es seinerzeit nachvollziehen, hier hast du später in den starken Anstieg wieder auf eine normale Gewichtung reduziert. Erwartest du ähnliches auch bei den o.g. Werten? Oder ist das downsize risk in diesen Fällen so gering, dass du dich mit dieser Gewichtung wohl fühlst?

Katjuscha war ja zeitweise auch erhöht in Adva investiert, hat dann aber die Gewichtung wieder reduziert. Aktuell mag ich die Konstellation seines Wikis, vor allem die Gewichtung, was wahrscheinlich an der derzeit wieder etwas größeren Schnittmenge zum eigenen Portfolio liegt

Mich würde vor allem deine Einschätzung zu All for one steeb und SNP interessieren, da ich diese beiden Werte nicht im Depot habe.

Gerne auch per Boardmail, falls es hier unangebracht ist.

@KC:

Gratulation zu deiner Wochenperformance!

Hat irgendjemand eine Erklärung für den Kursanstieg bei AT&S in den letzten Tagen finden können? Ist ja auch wieder etwas angestiegen und am oberen Rand des Abwärtstrendes angekommen. Hoffentlich ist es nicht nur eine technische Gegenbewegung und es geht es nun nachhaltig nach oben.

Wir haben hier über die 10 NM Chip-Generation von Intel diskutiert. Der Roll-Out wurde bestätigt für dieses und nächstes Jahr. In letzten Call äußerte sich das Unternehmen zu dieser Entwicklung sehr zurückhaltend. Wenn sich das ändert, sollte es AT&S Rückenwind geben, unabhängig von anderen Entscheidungen wie Invest-Phase II Chonquing.

Die neue Chip-Generation von Intel ist für AT&S wichtiger als jedes I-Phone 8, wo man ja auch beteiligt sein wird und was ebenfalls mit neuer Technologie ausgestattet sein wird. Stichwort: MSAP.

Gruß

Antwort auf Beitrag Nr.: 55.196.748 von Kleiner Chef am 24.06.17 10:31:41

Jetzt mit richtigem Link:

https://www.brn-ag.de/32575-Wall-Street-Street-Experte-Marku…

Marktsentiment: Richtiger Link!

Zitat von Kleiner Chef:Zitat von hzenger: Zum Thema Bewertungen und Cashquote:

Ich versuche mich generell nicht darin, Gesamtmarktbewegungen vorherzusagen. Ich habe das früher versucht und ich habe damit nie systematisch Geld verdient. Ich kenne auch kaum jemanden, der damit nachhaltig Geld verdient hat.

Was ich allerdings schon tue, ist die Cashquote mit den individuellen Investitionsmöglichkeiten zu variieren. Wenn ich es sehr schwer finde, attraktive Einzeltitel zu finden, dann bleibe ich vorübergehend in Cash. Erfahrungsgemäß findet sich in den darauffolgenden 2 Monaten dann doch wieder etwas. Dafür sorgt allein schon die Volatilität der Einzeltitel.

Cashpositionen sind dann aber eben kein gezieltes Market-Timing, sondern eher ein Zeichen der Verzweiflung, nichts attraktives mehr zu finden. Eine positive Cashquote kann bei mir dann auch mehr über meine eigene Unfähigkeit Wert zu erkennen aussagen, als über den Gesamtmarkt. Zuletzt war es tendenziell so, dass ich mich schwer damit tue, Begeisterung für Einzelwerte zu verspüren. Die Werte in meinem Depot finde ich aktuell jedenfalls nur mäßig attraktiv. Zum Vergleich: sonst war ich privat eigentlich meist mehr als 100% long (vor allem nach Korrekturen).

Nebenwerte allgemein finde ich im Vergleich zum Gesamtmarkt aktuell eher teuer. Die Prämie für Bluechips in der Bewertung ist jedenfalls aktuell kaum auszumachen. Den DAX finde ich jedenfalls nicht unattraktiv bepreist im Vergleich (auch wenn einige DAX Mitglieder strukturelle Probleme haben und daher günstig bewertet sind).

Als ich das Interview mir angehört habe in Zusammenhang mit der Frage wie man die Märkte einschätzen muss, so fand ich das Interview sehr witzig und zutreffend. Zusammenfassend heißt es hier:

" Ich hasse diesen Markt, jeder macht und es führt zu 15 kg Übergewicht!".

Tatsache ist, das der breite Markt dieses Jahr gut gelaufen ist. Jeder fragt: Wie lange geht das gut. Du machst etwas, von dem du weißt das es falsch ist, einen Tag, eine Woche, einen Monat... und hy auf einmal stellt es sich als richtig heraus und Du machst mit.

Genau diese Aussage versuche ich, nicht nur im aktuellen Umfeld, zu umgehen, Tec-Dax Werte mit KGV´s von 20-30 zu kaufen, Nebenwerte zu kaufen die getrieben sind über Wikifolio-Übergewichtungen, Tesla-Glaubensfragen, die 3 Jahre Zukunft eingepreist haben, den breiten Markt zu kaufen wie es viele über Derivate machen, etc........

Dieser Versuch führt in 2017 bisher zu Einbussen in der Performance. Allerdings fühle ich mich wohler damit, als jetzt einem IPO von Delivery Hero oder anderen hinterherzulaufen. Und: Begrenztes Risiko in Nebenwerten ist weiterhin mein Kerngeschäft.

In diesem Zusammenhang höhere Cash-Qouten zu halten ist nicht nur Ausdruck möglicherweise keine attraktiven Picks zu finden, wie es HZenger ausdrückt. Wenn man zur Jahresmitte schon 20 %, oder wie ich 12 % vorne liegt, dann ist der Aufbau einer Cashquote, auch eine Art Absicherung, gegen fallende Märkte, denn nirgendwo steht geschrieben, ausser bei Flatex, das man zu 100 % investiert sein muss.

Und: Die Sommerzeit kommt, an der Börse werden die Volumina geringer und das macht den Markt anfälliger für Short-Attacken. Dann trifft es nicht nur eine Cytosorbents, sondern den Gesamtmarkt. Ich erinnere daran, wie in den letzten Jahren, in der Sommerzeit die Indizes plötzlich und unerwartet deutlich korrigiert haben.

Und: Wenn ich nicht zweimal die Woche auf dem Tennisplatz stehen würde, wie aktuell. Dann würde es mir genauso gehen wie Markus Koch.....

In diesem Sinne.

javascript:%20brnPop(32575)

Jetzt mit richtigem Link:

https://www.brn-ag.de/32575-Wall-Street-Street-Experte-Marku…

Trading Spotlight

@ Hzenger:

Mich würde interessieren, warum du seit einem längeren Zeitraum die Unternehmen Adva, SNP Schneider und All for one Steeb so stark übergewichtest. Die Performance ist ja nicht unbedingt zufriedenstellend. Bei Hypoport könnte ich es seinerzeit nachvollziehen, hier hast du später in den starken Anstieg wieder auf eine normale Gewichtung reduziert. Erwartest du ähnliches auch bei den o.g. Werten? Oder ist das downsize risk in diesen Fällen so gering, dass du dich mit dieser Gewichtung wohl fühlst?

Katjuscha war ja zeitweise auch erhöht in Adva investiert, hat dann aber die Gewichtung wieder reduziert. Aktuell mag ich die Konstellation seines Wikis, vor allem die Gewichtung, was wahrscheinlich an der derzeit wieder etwas größeren Schnittmenge zum eigenen Portfolio liegt

Mich würde vor allem deine Einschätzung zu All for one steeb und SNP interessieren, da ich diese beiden Werte nicht im Depot habe.

Gerne auch per Boardmail, falls es hier unangebracht ist.

@KC:

Gratulation zu deiner Wochenperformance!

Hat irgendjemand eine Erklärung für den Kursanstieg bei AT&S in den letzten Tagen finden können? Ist ja auch wieder etwas angestiegen und am oberen Rand des Abwärtstrendes angekommen. Hoffentlich ist es nicht nur eine technische Gegenbewegung und es geht es nun nachhaltig nach oben.

Mich würde interessieren, warum du seit einem längeren Zeitraum die Unternehmen Adva, SNP Schneider und All for one Steeb so stark übergewichtest. Die Performance ist ja nicht unbedingt zufriedenstellend. Bei Hypoport könnte ich es seinerzeit nachvollziehen, hier hast du später in den starken Anstieg wieder auf eine normale Gewichtung reduziert. Erwartest du ähnliches auch bei den o.g. Werten? Oder ist das downsize risk in diesen Fällen so gering, dass du dich mit dieser Gewichtung wohl fühlst?

Katjuscha war ja zeitweise auch erhöht in Adva investiert, hat dann aber die Gewichtung wieder reduziert. Aktuell mag ich die Konstellation seines Wikis, vor allem die Gewichtung, was wahrscheinlich an der derzeit wieder etwas größeren Schnittmenge zum eigenen Portfolio liegt

Mich würde vor allem deine Einschätzung zu All for one steeb und SNP interessieren, da ich diese beiden Werte nicht im Depot habe.

Gerne auch per Boardmail, falls es hier unangebracht ist.

@KC:

Gratulation zu deiner Wochenperformance!

Hat irgendjemand eine Erklärung für den Kursanstieg bei AT&S in den letzten Tagen finden können? Ist ja auch wieder etwas angestiegen und am oberen Rand des Abwärtstrendes angekommen. Hoffentlich ist es nicht nur eine technische Gegenbewegung und es geht es nun nachhaltig nach oben.

Antwort auf Beitrag Nr.: 55.195.884 von hzenger am 24.06.17 01:16:50

Als ich das Interview mir angehört habe in Zusammenhang mit der Frage wie man die Märkte einschätzen muss, so fand ich das Interview sehr witzig und zutreffend. Zusammenfassend heißt es hier:

" Ich hasse diesen Markt, jeder macht und es führt zu 15 kg Übergewicht!".

Tatsache ist, das der breite Markt dieses Jahr gut gelaufen ist. Jeder fragt: Wie lange geht das gut. Du machst etwas, von dem du weißt das es falsch ist, einen Tag, eine Woche, einen Monat... und hy auf einmal stellt es sich als richtig heraus und Du machst mit.

Genau diese Aussage versuche ich, nicht nur im aktuellen Umfeld, zu umgehen, Tec-Dax Werte mit KGV´s von 20-30 zu kaufen, Nebenwerte zu kaufen die getrieben sind über Wikifolio-Übergewichtungen, Tesla-Glaubensfragen, die 3 Jahre Zukunft eingepreist haben, den breiten Markt zu kaufen wie es viele über Derivate machen, etc........

Dieser Versuch führt in 2017 bisher zu Einbussen in der Performance. Allerdings fühle ich mich wohler damit, als jetzt einem IPO von Delivery Hero oder anderen hinterherzulaufen. Und: Begrenztes Risiko in Nebenwerten ist weiterhin mein Kerngeschäft.

In diesem Zusammenhang höhere Cash-Qouten zu halten ist nicht nur Ausdruck möglicherweise keine attraktiven Picks zu finden, wie es HZenger ausdrückt. Wenn man zur Jahresmitte schon 20 %, oder wie ich 12 % vorne liegt, dann ist der Aufbau einer Cashquote, auch eine Art Absicherung, gegen fallende Märkte, denn nirgendwo steht geschrieben, ausser bei Flatex, das man zu 100 % investiert sein muss.

Und: Die Sommerzeit kommt, an der Börse werden die Volumina geringer und das macht den Markt anfälliger für Short-Attacken. Dann trifft es nicht nur eine Cytosorbents, sondern den Gesamtmarkt. Ich erinnere daran, wie in den letzten Jahren, in der Sommerzeit die Indizes plötzlich und unerwartet deutlich korrigiert haben.

Und: Wenn ich nicht zweimal die Woche auf dem Tennisplatz stehen würde, wie aktuell. Dann würde es mir genauso gehen wie Markus Koch.....

In diesem Sinne.

javascript:%20brnPop(32575)

Zum Marktsentiment: "Jeder macht mit und es führt zu 15 kg Übergewicht!"

Zitat von hzenger: Zum Thema Bewertungen und Cashquote:

Ich versuche mich generell nicht darin, Gesamtmarktbewegungen vorherzusagen. Ich habe das früher versucht und ich habe damit nie systematisch Geld verdient. Ich kenne auch kaum jemanden, der damit nachhaltig Geld verdient hat.

Was ich allerdings schon tue, ist die Cashquote mit den individuellen Investitionsmöglichkeiten zu variieren. Wenn ich es sehr schwer finde, attraktive Einzeltitel zu finden, dann bleibe ich vorübergehend in Cash. Erfahrungsgemäß findet sich in den darauffolgenden 2 Monaten dann doch wieder etwas. Dafür sorgt allein schon die Volatilität der Einzeltitel.

Cashpositionen sind dann aber eben kein gezieltes Market-Timing, sondern eher ein Zeichen der Verzweiflung, nichts attraktives mehr zu finden. Eine positive Cashquote kann bei mir dann auch mehr über meine eigene Unfähigkeit Wert zu erkennen aussagen, als über den Gesamtmarkt. Zuletzt war es tendenziell so, dass ich mich schwer damit tue, Begeisterung für Einzelwerte zu verspüren. Die Werte in meinem Depot finde ich aktuell jedenfalls nur mäßig attraktiv. Zum Vergleich: sonst war ich privat eigentlich meist mehr als 100% long (vor allem nach Korrekturen).

Nebenwerte allgemein finde ich im Vergleich zum Gesamtmarkt aktuell eher teuer. Die Prämie für Bluechips in der Bewertung ist jedenfalls aktuell kaum auszumachen. Den DAX finde ich jedenfalls nicht unattraktiv bepreist im Vergleich (auch wenn einige DAX Mitglieder strukturelle Probleme haben und daher günstig bewertet sind).

Als ich das Interview mir angehört habe in Zusammenhang mit der Frage wie man die Märkte einschätzen muss, so fand ich das Interview sehr witzig und zutreffend. Zusammenfassend heißt es hier:

" Ich hasse diesen Markt, jeder macht und es führt zu 15 kg Übergewicht!".

Tatsache ist, das der breite Markt dieses Jahr gut gelaufen ist. Jeder fragt: Wie lange geht das gut. Du machst etwas, von dem du weißt das es falsch ist, einen Tag, eine Woche, einen Monat... und hy auf einmal stellt es sich als richtig heraus und Du machst mit.

Genau diese Aussage versuche ich, nicht nur im aktuellen Umfeld, zu umgehen, Tec-Dax Werte mit KGV´s von 20-30 zu kaufen, Nebenwerte zu kaufen die getrieben sind über Wikifolio-Übergewichtungen, Tesla-Glaubensfragen, die 3 Jahre Zukunft eingepreist haben, den breiten Markt zu kaufen wie es viele über Derivate machen, etc........

Dieser Versuch führt in 2017 bisher zu Einbussen in der Performance. Allerdings fühle ich mich wohler damit, als jetzt einem IPO von Delivery Hero oder anderen hinterherzulaufen. Und: Begrenztes Risiko in Nebenwerten ist weiterhin mein Kerngeschäft.

In diesem Zusammenhang höhere Cash-Qouten zu halten ist nicht nur Ausdruck möglicherweise keine attraktiven Picks zu finden, wie es HZenger ausdrückt. Wenn man zur Jahresmitte schon 20 %, oder wie ich 12 % vorne liegt, dann ist der Aufbau einer Cashquote, auch eine Art Absicherung, gegen fallende Märkte, denn nirgendwo steht geschrieben, ausser bei Flatex, das man zu 100 % investiert sein muss.

Und: Die Sommerzeit kommt, an der Börse werden die Volumina geringer und das macht den Markt anfälliger für Short-Attacken. Dann trifft es nicht nur eine Cytosorbents, sondern den Gesamtmarkt. Ich erinnere daran, wie in den letzten Jahren, in der Sommerzeit die Indizes plötzlich und unerwartet deutlich korrigiert haben.

Und: Wenn ich nicht zweimal die Woche auf dem Tennisplatz stehen würde, wie aktuell. Dann würde es mir genauso gehen wie Markus Koch.....

In diesem Sinne.

javascript:%20brnPop(32575)

Antwort auf Beitrag Nr.: 55.194.885 von Schewardnadze am 23.06.17 20:51:25Zum Thema Bewertungen und Cashquote:

Ich versuche mich generell nicht darin, Gesamtmarktbewegungen vorherzusagen. Ich habe das früher versucht und ich habe damit nie systematisch Geld verdient. Ich kenne auch kaum jemanden, der damit nachhaltig Geld verdient hat.

Was ich allerdings schon tue, ist die Cashquote mit den individuellen Investitionsmöglichkeiten zu variieren. Wenn ich es sehr schwer finde, attraktive Einzeltitel zu finden, dann bleibe ich vorübergehend in Cash. Erfahrungsgemäß findet sich in den darauffolgenden 2 Monaten dann doch wieder etwas. Dafür sorgt allein schon die Volatilität der Einzeltitel.

Cashpositionen sind dann aber eben kein gezieltes Market-Timing, sondern eher ein Zeichen der Verzweiflung, nichts attraktives mehr zu finden. Eine positive Cashquote kann bei mir dann auch mehr über meine eigene Unfähigkeit Wert zu erkennen aussagen, als über den Gesamtmarkt. Zuletzt war es tendenziell so, dass ich mich schwer damit tue, Begeisterung für Einzelwerte zu verspüren. Die Werte in meinem Depot finde ich aktuell jedenfalls nur mäßig attraktiv. Zum Vergleich: sonst war ich privat eigentlich meist mehr als 100% long (vor allem nach Korrekturen).

Nebenwerte allgemein finde ich im Vergleich zum Gesamtmarkt aktuell eher teuer. Die Prämie für Bluechips in der Bewertung ist jedenfalls aktuell kaum auszumachen. Den DAX finde ich jedenfalls nicht unattraktiv bepreist im Vergleich (auch wenn einige DAX Mitglieder strukturelle Probleme haben und daher günstig bewertet sind).

Ich versuche mich generell nicht darin, Gesamtmarktbewegungen vorherzusagen. Ich habe das früher versucht und ich habe damit nie systematisch Geld verdient. Ich kenne auch kaum jemanden, der damit nachhaltig Geld verdient hat.

Was ich allerdings schon tue, ist die Cashquote mit den individuellen Investitionsmöglichkeiten zu variieren. Wenn ich es sehr schwer finde, attraktive Einzeltitel zu finden, dann bleibe ich vorübergehend in Cash. Erfahrungsgemäß findet sich in den darauffolgenden 2 Monaten dann doch wieder etwas. Dafür sorgt allein schon die Volatilität der Einzeltitel.

Cashpositionen sind dann aber eben kein gezieltes Market-Timing, sondern eher ein Zeichen der Verzweiflung, nichts attraktives mehr zu finden. Eine positive Cashquote kann bei mir dann auch mehr über meine eigene Unfähigkeit Wert zu erkennen aussagen, als über den Gesamtmarkt. Zuletzt war es tendenziell so, dass ich mich schwer damit tue, Begeisterung für Einzelwerte zu verspüren. Die Werte in meinem Depot finde ich aktuell jedenfalls nur mäßig attraktiv. Zum Vergleich: sonst war ich privat eigentlich meist mehr als 100% long (vor allem nach Korrekturen).

Nebenwerte allgemein finde ich im Vergleich zum Gesamtmarkt aktuell eher teuer. Die Prämie für Bluechips in der Bewertung ist jedenfalls aktuell kaum auszumachen. Den DAX finde ich jedenfalls nicht unattraktiv bepreist im Vergleich (auch wenn einige DAX Mitglieder strukturelle Probleme haben und daher günstig bewertet sind).

Antwort auf Beitrag Nr.: 55.193.859 von halbgott am 23.06.17 17:58:42

Und wieder schließt du von der Vergangenheit auf die Zukunft mit einer fast schon entzückend stursinnigen Überzeugung! Ich stelle fest, dass es dir offenbar egal ist, dass es nach 2 Mio € Umsatz in 2016 - für das Jahr hatte man ursprünglich 8 Mio € Umsatz in Aussicht gestellt - nun überhaupt keine Prognose seitens Lion mehr gibt. Ich stelle fest, dass dir offenbar nicht bewusst ist, dass die bisherigen KEs winzig waren (zu 8 € wurden gerade einmal 237.000 Aktien oder weniger als 4% des Grundkapitals platziert), nun aber offenbar eine größere KE bevorsteht (die den Kurs natürlich ganz anders beeinflussen würde), weil man sonst sicher auch nicht eine Beratungsgesellschaft (VTC Capital) engagiert hätte. Im übrigen wurden die bisherigen Mini-KEs nie mit einer Pressemitteilung im Vorfeld angekündigt. Und bis heute weiß man nicht, welcher Investor dahinter steckt. Kann also auch der Papa vom CEO gewesen sein. Zumindest würde auf den auch "langjähriger strategischer Investor" zutreffen.

Bist du denn eigentlich bei Staramba dabei? Da gab es im März eine KE zu 20 € während der Kurs bei um die 15-17 € notierte. Da habe ich mehrfach (auch hier im Thread) drauf hingewiesen und auch nochmals bei 17 € nachgekauft. Das müsste doch ein klarer Fall für dich gewesen sein? Im übrigen kennt man bei Staramba die Investoren (Daudert, Elgeti, Bobic, 3D Safe) und es gibt eine Jahresprognose für 2017, die bereits nach oben korrigiert werden müsste (die Prognose für 2016 hat man im Gegensatz zu Lion auch erfüllt). Wenn Lion den Status einer Staramba (die von vielen immer noch als Startup gesehen wird) bezüglich Klarheit über Investoren und Orientierung bzgl. der aktuellen Geschäftsentwicklung erreicht, dann sind hier vielleicht wieder Kurse von 8-9 € gerechtfertigt. Ansonsten für diese Blackbox vor großer KE definitiv nicht!

Zitat von halbgott: Wenn hier ein Forist schreibt, der Aktienkurs vom Lion geht wegen einer bevorstehenden Kapitalerhöhung vermutlich runter, dann entgegne ich mit einfach nachvollziehbaren historischen kursverläufen, also plus 50% nach Kapitalerhöhung und Umsatzwarnung und unmittelbar vor der nächsten Kapitalerhöhung.

Und wieder schließt du von der Vergangenheit auf die Zukunft mit einer fast schon entzückend stursinnigen Überzeugung! Ich stelle fest, dass es dir offenbar egal ist, dass es nach 2 Mio € Umsatz in 2016 - für das Jahr hatte man ursprünglich 8 Mio € Umsatz in Aussicht gestellt - nun überhaupt keine Prognose seitens Lion mehr gibt. Ich stelle fest, dass dir offenbar nicht bewusst ist, dass die bisherigen KEs winzig waren (zu 8 € wurden gerade einmal 237.000 Aktien oder weniger als 4% des Grundkapitals platziert), nun aber offenbar eine größere KE bevorsteht (die den Kurs natürlich ganz anders beeinflussen würde), weil man sonst sicher auch nicht eine Beratungsgesellschaft (VTC Capital) engagiert hätte. Im übrigen wurden die bisherigen Mini-KEs nie mit einer Pressemitteilung im Vorfeld angekündigt. Und bis heute weiß man nicht, welcher Investor dahinter steckt. Kann also auch der Papa vom CEO gewesen sein. Zumindest würde auf den auch "langjähriger strategischer Investor" zutreffen.

Bist du denn eigentlich bei Staramba dabei? Da gab es im März eine KE zu 20 € während der Kurs bei um die 15-17 € notierte. Da habe ich mehrfach (auch hier im Thread) drauf hingewiesen und auch nochmals bei 17 € nachgekauft. Das müsste doch ein klarer Fall für dich gewesen sein? Im übrigen kennt man bei Staramba die Investoren (Daudert, Elgeti, Bobic, 3D Safe) und es gibt eine Jahresprognose für 2017, die bereits nach oben korrigiert werden müsste (die Prognose für 2016 hat man im Gegensatz zu Lion auch erfüllt). Wenn Lion den Status einer Staramba (die von vielen immer noch als Startup gesehen wird) bezüglich Klarheit über Investoren und Orientierung bzgl. der aktuellen Geschäftsentwicklung erreicht, dann sind hier vielleicht wieder Kurse von 8-9 € gerechtfertigt. Ansonsten für diese Blackbox vor großer KE definitiv nicht!

Antwort auf Beitrag Nr.: 55.193.721 von halbgott am 23.06.17 17:39:17

Ich kenne niemanden hier der so etwas behauptet hat, zumindest hat meines Wissens hier niemand das Wort "abstürzen" in den Mund genommen. Davon abgesehen ist die Formulierung mit "den Schuss nicht gehört" ein schöner Seitenhieb! Als hätte Katjuscha nicht einfach Recht... So so - ein Anstieg von 8 € (letzte KE) auf 9,25 € sind bei dir also 50%...

Zitat von halbgott: Wenn jetzt jemand sagt, daß der Aktienkurs von Lion abstürzen müsste, weil man eine Kapitalerhöhung zu befürchten hat, obwohl er bei den letzten beiden Kapitalerhöhungen direkt innerhalb kürzester Zeit 50% gestiegen ist, dann hat derjenige den Schuss nicht gehört.

Ich kenne niemanden hier der so etwas behauptet hat, zumindest hat meines Wissens hier niemand das Wort "abstürzen" in den Mund genommen. Davon abgesehen ist die Formulierung mit "den Schuss nicht gehört" ein schöner Seitenhieb! Als hätte Katjuscha nicht einfach Recht... So so - ein Anstieg von 8 € (letzte KE) auf 9,25 € sind bei dir also 50%...