Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 4322)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 16.04.24 19:16:29 von

neuester Beitrag 16.04.24 19:16:29 von

Beiträge: 69.487

ID: 937.146

ID: 937.146

Aufrufe heute: 345

Gesamt: 12.656.860

Gesamt: 12.656.860

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 24 Minuten | 1464 | |

| vor 30 Minuten | 1342 | |

| gestern 23:24 | 1168 | |

| vor 32 Minuten | 866 | |

| vor 30 Minuten | 820 | |

| gestern 10:48 | 802 | |

| vor 23 Minuten | 719 | |

| vor 1 Stunde | 688 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.820,45 | +0,27 | 237 | |||

| 2. | 2. | 148,18 | +0,22 | 111 | |||

| 3. | 5. | 3,5950 | -0,96 | 100 | |||

| 4. | 4. | 2.379,17 | -0,47 | 79 | |||

| 5. | 3. | 6,6400 | -1,43 | 77 | |||

| 6. | 6. | 6,3960 | -0,12 | 55 | |||

| 7. | 7. | 15,374 | -0,94 | 50 | |||

| 8. | 8. | 7,4600 | -1,58 | 42 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 54.078.404 von 02487 am 13.01.17 15:43:19hat Advantag Schulden oder Verbindlichkeiten?

die Bewertung von 1,3 Mio. ist ja echt niedrig,

ich glaube selbst dieser hier vor kurzem vorgestellte und wertlose Börsen Mantel ist da mehr "wert" gewesen,

ansonsten ist bei Advantag sicherlich das Problem dass bei der Aktie praktisch kein Handel/Volumen stattfindet;

die Bewertung von 1,3 Mio. ist ja echt niedrig,

ich glaube selbst dieser hier vor kurzem vorgestellte und wertlose Börsen Mantel ist da mehr "wert" gewesen,

ansonsten ist bei Advantag sicherlich das Problem dass bei der Aktie praktisch kein Handel/Volumen stattfindet;

Antwort auf Beitrag Nr.: 54.078.404 von 02487 am 13.01.17 15:43:19

Zu UET kann ich nichts sagen, da stecke ich nicht drin.

Advantag könnte vor dem Turnaround stehen, ist deshalb auch mein spekulativer Favorit für 2017.

Die Mikrokredite bringen planbare kontinuierliche Einnahmen. Der Emissionshandel lag nach 9 Monaten ca. 10% über Vorjahr. Für 2016 könnten die Umsätze daher auf 2,5-2,6 Mio € angestiegen sein. Hängt auch davon ab, was in der Mikrokreditsparte alles als "Umsatz" angegeben wird. Auch aufgrund der Anlaufkosten für die Mikrokreditsparte wird es allerdings nochmals einen Verlust von ca. 150.000-200.000 € gegeben haben (zum HJ 127.000 € Verlust). In 2017 dürfte aber der Breakeven erreicht werden.

Zu den hohen 2013er und 14er Umsätzen muss man anmerken, dass diese in erster Linie nicht durch Anlagenbetreiber, sondern Intermediäre/institutionelle Händler erfolgten und nur geringe Margen hatten. Aufgrund der Gesamtsituation am CO2-Markt haben sich professionelle Händler und Investoren aber nach und nach aus diesem im Grunde null kalkulierbaren Markt zurückgezogen, so dass Advantag diese hohen Umsätze nicht mehr reproduzieren konnte. Aber die Umsätze mit Anlagenbetreibern werden weiterhin zulegen.

Am 27.01.2017 gibt Advantag die Zahl der gehandelten Zertifikate in 2016 und die Zahl der vergebenen Mikrokredite in 2016 bekannt.

Advantag

Zitat von 02487: Welcher Wert ist riskanter? Bei der Verschuldung schätze ich UET riskanter ein.

Advantag sehe ich ebenfalls als Turnaround-Idee bei den MicroCaps.

- MK 1,1 Mio Euro

- Mikrokredite als neues und wachsendes Standbein

- Der CO2-Handel könnte auch wieder plötzlich und schnell Ansteigen. Bis Ende 2020 werden meines Wissens immer weniger kostenlose Zertfikate an die Anlagenbetreiber verteilt. Wen brauchen sie dann immer mehr zum (Zu)Erwerb der fehlenden Verschmutzungsrechte? Die Frage ist dann aber noch, wie viel von dem Geschäft über die Advantag geht.

Advantag Umsätze:

2012: 1,7 Mio

2013: 51,4 Mio

2014: 234,0 Mio

2015: 2,2 Mio

Zu UET kann ich nichts sagen, da stecke ich nicht drin.

Advantag könnte vor dem Turnaround stehen, ist deshalb auch mein spekulativer Favorit für 2017.

Die Mikrokredite bringen planbare kontinuierliche Einnahmen. Der Emissionshandel lag nach 9 Monaten ca. 10% über Vorjahr. Für 2016 könnten die Umsätze daher auf 2,5-2,6 Mio € angestiegen sein. Hängt auch davon ab, was in der Mikrokreditsparte alles als "Umsatz" angegeben wird. Auch aufgrund der Anlaufkosten für die Mikrokreditsparte wird es allerdings nochmals einen Verlust von ca. 150.000-200.000 € gegeben haben (zum HJ 127.000 € Verlust). In 2017 dürfte aber der Breakeven erreicht werden.

Zu den hohen 2013er und 14er Umsätzen muss man anmerken, dass diese in erster Linie nicht durch Anlagenbetreiber, sondern Intermediäre/institutionelle Händler erfolgten und nur geringe Margen hatten. Aufgrund der Gesamtsituation am CO2-Markt haben sich professionelle Händler und Investoren aber nach und nach aus diesem im Grunde null kalkulierbaren Markt zurückgezogen, so dass Advantag diese hohen Umsätze nicht mehr reproduzieren konnte. Aber die Umsätze mit Anlagenbetreibern werden weiterhin zulegen.

Am 27.01.2017 gibt Advantag die Zahl der gehandelten Zertifikate in 2016 und die Zahl der vergebenen Mikrokredite in 2016 bekannt.

Antwort auf Beitrag Nr.: 54.077.948 von halbgott am 13.01.17 14:56:10Ganz toll halbgott

Hast du das auch mal für die 24 Monate davor untersucht?

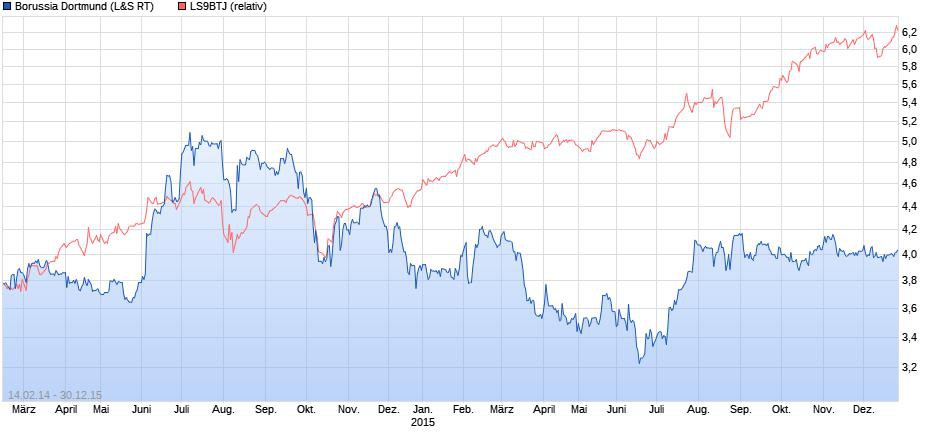

Der BVB-Kurs ist von Anfang 2014 bis Mitte 2016 faktisch seitwärts gelaufen. Dann bricht er nach oben aus und macht 30-40% in 6 Monaten. Ist doch völlig klar, das ein Aktienbasket wie ein wikifolio da nicht mithalten kann.

Nur wie sah das denn 2014 und 2015 aus? Hast du da mal die wikifolios dem BVB-Kurs gegenüber gestellt?

Hast du das auch mal für die 24 Monate davor untersucht?

Der BVB-Kurs ist von Anfang 2014 bis Mitte 2016 faktisch seitwärts gelaufen. Dann bricht er nach oben aus und macht 30-40% in 6 Monaten. Ist doch völlig klar, das ein Aktienbasket wie ein wikifolio da nicht mithalten kann.

Nur wie sah das denn 2014 und 2015 aus? Hast du da mal die wikifolios dem BVB-Kurs gegenüber gestellt?

UET oder Advantag riskanter?

Welcher Wert ist riskanter? Bei der Verschuldung schätze ich UET riskanter ein.Advantag sehe ich ebenfalls als Turnaround-Idee bei den MicroCaps.

- MK 1,1 Mio Euro

- Mikrokredite als neues und wachsendes Standbein

- Der CO2-Handel könnte auch wieder plötzlich und schnell Ansteigen. Bis Ende 2020 werden meines Wissens immer weniger kostenlose Zertfikate an die Anlagenbetreiber verteilt. Wen brauchen sie dann immer mehr zum (Zu)Erwerb der fehlenden Verschmutzungsrechte? Die Frage ist dann aber noch, wie viel von dem Geschäft über die Advantag geht.

Advantag Umsätze:

2012: 1,7 Mio

2013: 51,4 Mio

2014: 234,0 Mio

2015: 2,2 Mio

Antwort auf Beitrag Nr.: 54.077.090 von halbgott am 13.01.17 13:09:33

Verkäufe

1 Tag 89%

1 Woche 66%

1 Monat 69%

3 Monate 53%

Bei dem Kursabstieg von 3,985 zu Beginn der Sommerpause bis 5,88 war das Bild ähnlich. Gleichzeitig haben aber institutionelle Anleger ganz erheblich aufgestockt, viele Fonds sind völlig neu dabei, es wird von einigen sechsstellig gekauft:

http://investors.morningstar.com/ownership/shareholders-majo…

Ganz interessant finde ich auch das jeweilige Tradingabschneiden. Bei meiner letzten Untersuchung vor ein paar Wochen hatten von 98 Wikifolios die in die BVB Aktie investierten, lediglich 3 besser performt als die BVB Aktie selber, 95 Wikifolios performten schlechter. Jetzt ist der BVB Aktienkurs stark zurückgekommen und an der Sachlage hat sich kaum was geändert. Obwohl der BVB Aktienkurs nicht mehr bei 5,80 steht sondern bei 5,22 performen von jetzt 94 investierten Wikifolios lediglich 4 besser als die BVB Aktie in den letzten 12 Monaten:

https://www.wikifolio.com/de/de/alle-wikifolios/suche#/?ISIN…

Wikifolio versus institutionelle Anleger

da hier gerade viel über die Wikifolios diskutiert wird, folgende Daten gibt mir onvista zu den Wikifolio Trades bei der BVB Aktie:Verkäufe

1 Tag 89%

1 Woche 66%

1 Monat 69%

3 Monate 53%

Bei dem Kursabstieg von 3,985 zu Beginn der Sommerpause bis 5,88 war das Bild ähnlich. Gleichzeitig haben aber institutionelle Anleger ganz erheblich aufgestockt, viele Fonds sind völlig neu dabei, es wird von einigen sechsstellig gekauft:

http://investors.morningstar.com/ownership/shareholders-majo…

Ganz interessant finde ich auch das jeweilige Tradingabschneiden. Bei meiner letzten Untersuchung vor ein paar Wochen hatten von 98 Wikifolios die in die BVB Aktie investierten, lediglich 3 besser performt als die BVB Aktie selber, 95 Wikifolios performten schlechter. Jetzt ist der BVB Aktienkurs stark zurückgekommen und an der Sachlage hat sich kaum was geändert. Obwohl der BVB Aktienkurs nicht mehr bei 5,80 steht sondern bei 5,22 performen von jetzt 94 investierten Wikifolios lediglich 4 besser als die BVB Aktie in den letzten 12 Monaten:

https://www.wikifolio.com/de/de/alle-wikifolios/suche#/?ISIN…

Zitat von halbgott: zu durchschnittlich Ø 5,172 EUR einen großen Batzen gekauft. Bei der nächsten Analysteneinstufung von Oddo Seydler wird der Analyst ziemlich sicher das Rating von "Halten" auf "Kaufen" hochstufen, da er ansonsten das Kursziel reduzieren müsste, das wird aber sehr sehr wahrscheinlich nicht passieren.

Zuletzt kommt man sehr schnelle Reaktionen am Markt auf Hochstufungen oder Abstufungen beobachten:

Die Kursreaktion auf die Hochstufung von Seydler auf Kursziel 6 Euro war deutlich, die Reaktion auf die Rating Abstufung "Halten" (weil das Kursziel erreicht wurde) auch und die Kursreaktion auf die Kurszielerhöhung von Bankhaus Lampe war mit +10% die heftigste aller Zeiten.

Bei Bankhaus Lampe ist klar, daß deren Prognosen klar geschlagen werden, er schätzt 340 Mio Umsatz, also identisch mit der Prognose von Borussia Dortmund selbst. Diese Schätzung wird klar übertroffen, das ist eine faktische Feststellung von mir und keine spekulative. Borussia Dortmund wird niemals so dermaßen viele Punktprämien in der CL einkalkuliert haben und sowieso nicht mehr als ein CL Achtelfinale. Auch zwei Heimspielauslosungen im Pokal werden sie nicht einkalkuliert haben. Bei den übrigen Dingen schätzen sie stets viel zu niedrig, die eigenen Prognosen werden seit Watzke im Amt ist, stets übertroffen. Ich bin im stetigen Kontakt mit CFO Treß und hatte zuletzt mit ihm bei der Jahreshauptversammlung ein weiteres Mal persönlich gesprochen, die Sachlage ist völlig eindeutig. Borussia Dortmund wird weiterhin die Prognosen während der Saison nicht nach oben anpassen, im Gespräch wurde aber sehr deutlich, daß die Prognosen extrem konservativ sind.

Die Prognosen wurden selbst im Horrorjahr 2014/15 klar übertroffen, vollkommen unabhängig von der CL Ausfallversicherung.

Für das Folgejahr schätzt Bankhaus Lampe einen Umsatz von 345 Mio, sie schätzen also über 60 Millionen weniger als Seydler. Damit ist klar, daß sie ein Verpassen der CL schätzen. In diesem negativen Szenario nennen sie ein Kursziel von 7 Euro.

Die Begründung von Bankhaus Lampe für die drastische Kurszielanhebung von 5 auf 7 Euro ist völlig eindeutig. Einen Risikoabschlag für den von transfermarkt.de genannten Kaderwert einzukalkulieren ist mittlerweile unangemessen. Emre Mor und Pulisic werden da mit jeweils 5 Mio Wert genannt, Dembele 18 Mio und Aubameyang 45 Mio. Ganz offensichtlich berrechnet transfermarkt.de schon einen sehr deutlichen Risikoabschlag.

Oddo Seydler sieht die Unterbewertung sogar noch viel dramatischer, daher nennen sie eine faire Bewertung bei 9,91. Die Begründung für diese Angabe der fairen Bewertung macht Seydler auf fünf Seiten der Analyse vom 12.10.2016: http://aktie.bvb.de/BVB-Aktie/Kapitalmarktbewertung

Insbesondere internationale Anleger folgen anscheinend dieser Argumentation. Manchester United ist sportlich in den letzten 4 Jahren deutlich weniger erfolgreich als BVB, würde man BVB genauso hoch bewerten stünde die Aktie bei 27 Euro, das macht natürlich keinen Sinn. Würde man aber den gleichen Bewertungsmaßstab ansetzen, hätte man einen Aktienkurs von 13,58. Die faire Bewertung bei 9,91 berücksichtigt also einen ganz erheblichen Bewertungsabschlag von 30%

Im persönlichen Gesprächen mit dem Analysten wurde deutlich, daß internationale institutionelle Anleger der Argumentation folgen, der Analyst hat einen persönlichen Kontakt zu Dimensional Fund Advisors LP, Artisan Partners Limited Partnership und einigen mehr. Diese hatten vornehmlich im Oktober gekauft, als der BVB den kompletten Monat Oktober kein einziges Bundesligaspiel gewann und der Aktienkurs nach dem letzten Sieg gegen Freiburg von 4,58 auf 5,88 stieg.

Zum Trading an sich: Die BVB Aktie hatte ein Hoch bei 5,88 erreicht, auch bei der Jahreshauptversammlung stand der Aktienkurs zeitweise bei 5,80. Also fabelhafte Gewinne, viele haben hier Gewinne mitgenommen, ich selber auch. Anschließend gab es eine fette Konsolidierung bis unter 4,80 da hatte ich gekauft. Bei der anschließenden Erholung bis 5,46 hatte ich zu unterschiedlichen Kursen wieder verkauft. Und nun bei dem leichten Nachgeben des Aktienkurses bin ich wieder auf der Käuferseite. Sollte der Aktienkurs weiter nachgeben, werde ich aggressiv kaufen.

Ich vermute in der Winterpause und der Rückrunde, höhere Tiefstkurse und niedrigere Höchstkurse, d.h. die Tradingrange veringert sich. Ich halte es in einem starken Marktumfeld für unwahrscheinlich, daß die Tradingtiefstkurse bei 4,80 und tiefer noch mal getestet werden.

Sehr interessant sind auch die Beobachtungen des Traderverhaltens. Während die Kleinanleger und Wikifolios sich weiter zurückhalten, bzw. sogar auf diesem niedrigen Niveau noch verkaufen, steigen institutionelle Anleger weiterhin ein, die Seite http://investors.morningstar.com/ berichtet mit sehr großer Zeitverzögerung über sehr deutliche Käufe. Ich beobachte diese Seite sehr regelmäßig, also mindestens einmal pro Woche, völlig neu sind seit letzter Woche diese Meldungen:

CREF Global Equities R1 hat im November 325.000 Stück gekauft

CREF Stock R1 hat im November 100.000 Stück gekauft

Teachers Advisors Inc hat im November 425.000 Stück gekauft

Sehr viele Käufe hatten in der Vergangenheit bei sehr hohen Umsätzen ausgerechnet nach Niederlagen stattgefunden. Nach der 0:2 Niederlage gegen Leverkusen stieg der Aktienkurs noch vor dem nächsten Pflichtspiel um 70 Cent, verantwortlich waren dafür institutionelle Anleger, während die Kleinanleger und Wikifolios mehrheitlich das Gegenteil getradet hatten.

Trading Spotlight

Muehlhan

Ich weiß nicht ob der Vorstandswoche-Artikel zu Muehlhan hier schon mal besprochen wurde. Diese Ausgabe der VW wurde von MBB online gestellt, weil es auch einen Artikel zu MBB darin gibt:http://www.mbb.com/uploads/media/2016-12-13-die-vorstandswoc…

Darin heißt es zum einen, dass sich die Minderheitenabzüge in 2017 deutlich verringern werden und zum anderen soll das EBIT "mindestens 8 Mio €" erreichen. Es ist bei der Formulierung nicht ganz klar, ob das nun eine direkte Aussage des CEO oder eher eine Annahme der Vorstandswoche ist. Entsprechend könnte hier jedoch ein Jahresergebnis von 3,5 Mio € (nach Minderheitenabzug) unter dem Strich stehen bleiben. Das wären 18 Cent/Aktie und trotz des jüngsten Kursanstieges läge das KGV dann für 2017 nur bei 12.

Antwort auf Beitrag Nr.: 54.073.598 von katjuscha-research am 13.01.17 00:46:39Ganz starker Post Katjuscha!

Genau an sowas hatte ich auch schon gedacht, hab es aber wegen dem Arbeitsaufwand bisher noch nicht durchgezogen. Wie genau liest du die Daten eigentlich aus?

Du könntest Ganze evtl. noch um den Kurswert der einzelnen Wikis ergänzen und daraus gleich noch die kursbereinigte Änderung des AUMs berechnen. Damit könnte man dann sehen ob über die Zertifikate eher Kauf- oder Verkaufsdruck auf die enthaltenen Aktien entsteht.

Ich habe mal nach Blue Cap gesucht und komme bei 4 Wikis schon auf 500.000€ oder ca. 1,6% der MK.

Wie du sagst ist das alles noch in einem vertretbaren Bereich. Trotzdem wird es schwer mit solchen Positionsgrößen flexibel zu bleiben. Ich kann mir gut vorstellen, dass die großen Wikis im aktuellen Umfeld tendenziell noch weitere Gelder anziehen werden.

Genau an sowas hatte ich auch schon gedacht, hab es aber wegen dem Arbeitsaufwand bisher noch nicht durchgezogen. Wie genau liest du die Daten eigentlich aus?

Du könntest Ganze evtl. noch um den Kurswert der einzelnen Wikis ergänzen und daraus gleich noch die kursbereinigte Änderung des AUMs berechnen. Damit könnte man dann sehen ob über die Zertifikate eher Kauf- oder Verkaufsdruck auf die enthaltenen Aktien entsteht.

Ich habe mal nach Blue Cap gesucht und komme bei 4 Wikis schon auf 500.000€ oder ca. 1,6% der MK.

Wie du sagst ist das alles noch in einem vertretbaren Bereich. Trotzdem wird es schwer mit solchen Positionsgrößen flexibel zu bleiben. Ich kann mir gut vorstellen, dass die großen Wikis im aktuellen Umfeld tendenziell noch weitere Gelder anziehen werden.

Antwort auf Beitrag Nr.: 54.034.048 von Kleiner Chef am 08.01.17 11:29:13

Hab ich erst jetzt gesehen. Danke fpr die umfangreiche Zusammenfassung. Seh ich in den Punkten überwiegend genauso, weshalb ich eine spekulative Position gekauft habe.

Was mich davon abhält, zum richtigen Investor zu werden, ist halt das magere Umsatzwachstum bzw. eigentlich muss man ja seit Jahren von Stagnation sprechen. Klar, das Risiko ist auf dem Niveau begrenzt, zumal SHS konservativ bilanziert, aber um wirkluch mal durchzustarken, bracht es Wachstum. Und wenn das ausbliebt, frag ich mich, ob schlichtweg die Produkte nichts taugen.

Na ja, andererseits kann man auf dem Niveau nicht allzu viel falsch machen, zumal SHS zuletzt Fortschritte bei den Kosten machte. Wenn man mehrere Quartale wie Q3 hinlegt, und noch leichtes Umsatzwachstum hinzu kommt, sind die Hebel nach oben natürlich enorm. Bezüglich Umsatzwachstum fehlt mir aber bislang noch die Zuversicht.

Zitat von Kleiner Chef:Zitat von katjuscha-research: KC

wie siehst du SHS eigentlich? Hälst du die langfristig oder ist es nur eine spekulative Tradingposition?

Q3 zeigte ja bereits Verbesserungen, aber wirklich Potenzial hat die Aktie wohl nur, wenn man auch in Q4 nochmal deutlich zulegt. Dann könnte man wieder deutliche Kursfantasie haben. Ich bin trotzdem irgendwie skeptisch, weil von Wachstum nichts zu sehen ist. Bisher sind es eher Kosteneinsparungen, die was bewegen. Wie siehst du das Umsatzpotenzial von SHS?

Allgemein: Wir wissen, das der CEO ein Lautsprecher ist, der i.d.R. seine Visionen dem Markt mitteilt und

dabei die kurzfristigen Ziele verfehlt. Positiv: Diesen Lautsprecher hat er beiseite gelegt. Das werte ich zunächst mal positiv, da es ein Stück Erfahrung in der Aussenkommunikation widerspiegelt.

Negativ: Normalerweise publiziert SHS die Gewinnung neuer Kunden auf der Homepage. In den letzten Monaten Fehlanzeige. Ist das Ausdruck einer nicht zufriedenstellenden Auftragslage?

Kann auch mit der veränderten Aussenkommunikation zusammenhängen, denn SHS sucht aktuell mehr als 25 MA gemäß Stellenangeboten, d.h. mehr als 10 % des aktuellen MA-Stamms von 220.

Historie: SHS hat bereits nachgewiesen, daß man Gewinne erwirtschaften kann, allerdings nicht konstant. Letzteres ist wohl das Risiko eines wachsenden Unternehmens in Verbindung mit Vertragsabschlüssen wo man Mehrarbeit nicht abrechnen kann. Dies will man zurückfahren.

Bewertung/Bilanz: SHS bilanziert sehr konservativ. Keine für IT-Unternehmen typischen aufgeblähten Bilanzen mit Immat. Vermögensgenständen und Geschäfts/Firmenwerte, da man keine Aktivierungen vornimmt für neue Produkte, obwohl man diese Jahr für Jahr launcht. Zuletzt Marketing & Sales Solution

Cashflow: Aus dem Bewertungsansatz ergibt sich, daß man auch auf EBITDA-Ebene, wenn man auf der Nulllinie sich befindet einen positiven Cashflow generieren kann, denn in den letzten Jahren hat man daraus ja auch Dividenden und ARP in 7-stelliger Höhe bezahlt, ohne eine Nettoverschuldung aufzubauen. Auch der im letzten Quartal ausgewiesene negative Cashflow ändert daran nichts, weil die Verbindlichkeiten auf L.u.L. nur noch ein 1/10 von den Forderungen aus L.u.L ausmachen.

Transformation: Bekanntermassen befindet sich SHS auch in einer Transformationsphase weg vom Lizenzmodell hin zum "Cloud/Produkt-Verkaufs-Modell hin zu regelmässigen 'Erlösen. Hierzu sind zwei Dinge zu bemerken. Dies kann vorübergehend zur Abschwächung bei den Erlösen führen. Nachteil: Die widerkehrenden Erlöse wachsen nicht in dem Masse wie vom Unternehmen erwartet. Diese Transformation ist aber ein wesentlicher Hebel für künftige Erträge.

Peervergleich: Normalerweise wird ein Unternehmen, wie SHS wesentlich höher bewertet. Würde SHS etwa so vorgehen wie IFA-Systems, so behaupte ich, daß das Unternehmen bereits mit einer einfachen Umsatzbewertung bewertet sein könnte. Ifa ist übrigens deutlich höher bewertet.

Mir ist klar, daß Du das erkennst, nicht aber die breite Masse an Investoren, die nur einen "ersten

Blick" auf die Kennzahlen werfen.

Entwicklung: Aus meiner Sicht geht die Entwicklung in 2016 in die richtige Richtung. Geringes Umsatzwachstum bei einem EBITDA > 0,5 Mio. Euro. Ziel war es das EBITDA um 1 Mio. zu verbessern. In Verbindung mit dem Kosteneinsparprogramm sollte die Entwicklung in 2017 in den deutlich 7-stelligen Bereich gehen. Dies muss man quartalsweise neu bewerten.

Hebel: Ich hatte angedeutet in welche Region die Bewertung gehen kann, aus meiner Sicht bereits in 2018, wenn man neben der Kostenschraube in 217 weiterhin knapp zweistellig wächst. Konsequenz wären zweistellige Kurse

CRV: Aus den genannten Gründen schätze ich das Risiko bei einem EV von unter 10 Mio. Euro Ende 2016 als sehr gering ein. Die Tiefs sollten wir gesehen haben, wenn der aufgezeigte Investmentcas eintritt. Muss man wie gesagt quartalsweise überprüfen. Bei 10 % Risiko aber eine 100 % Chance, auch gerade vor dem Hintergrund der konservativen Bilanzansatzes. Es gibt aktuell nur noch wenige Unternehmen an der Börse davon.

Gruß

Hab ich erst jetzt gesehen. Danke fpr die umfangreiche Zusammenfassung. Seh ich in den Punkten überwiegend genauso, weshalb ich eine spekulative Position gekauft habe.

Was mich davon abhält, zum richtigen Investor zu werden, ist halt das magere Umsatzwachstum bzw. eigentlich muss man ja seit Jahren von Stagnation sprechen. Klar, das Risiko ist auf dem Niveau begrenzt, zumal SHS konservativ bilanziert, aber um wirkluch mal durchzustarken, bracht es Wachstum. Und wenn das ausbliebt, frag ich mich, ob schlichtweg die Produkte nichts taugen.

Na ja, andererseits kann man auf dem Niveau nicht allzu viel falsch machen, zumal SHS zuletzt Fortschritte bei den Kosten machte. Wenn man mehrere Quartale wie Q3 hinlegt, und noch leichtes Umsatzwachstum hinzu kommt, sind die Hebel nach oben natürlich enorm. Bezüglich Umsatzwachstum fehlt mir aber bislang noch die Zuversicht.

Antwort auf Beitrag Nr.: 54.077.018 von Fullhouse1 am 13.01.17 13:02:31

Da setzt sich LUS aber einem gewaltigen Risiko aus, wenn sie so handeln würden.

Sie werden bei kleineren Summen natürlich nicht immer sofort den Gegenwert kaufen. Manchmal gleichen sich zudem Käufe und Verkäufe in wikifolios aus, und LUS profitiert dann noch vom Spread. Aber bei größeren Summen werden sie nicht aktiv in dem Markt eingreifen. Da könnten sie sich ihr ganzes Geschäftsmodell ruinieren. Das Risiko werden sie nicht eingehen.

Zitat von Fullhouse1: Wir kennen natürlich die Strategie von LUS nicht. Es ist durchaus möglich, dass sie bei den Prozentual am häufigsten in den Wikis vorhandenen Aktien, gar nicht die volle Stückzahl in ihrem Schattendepot halten und eventuell bei diesen Werten sogar aktiv in den Markt eingreifen um gegenläufige Kursbewegungen auszulösen um ihre Unterdeckung wieder auszugleichen.

Da setzt sich LUS aber einem gewaltigen Risiko aus, wenn sie so handeln würden.

Sie werden bei kleineren Summen natürlich nicht immer sofort den Gegenwert kaufen. Manchmal gleichen sich zudem Käufe und Verkäufe in wikifolios aus, und LUS profitiert dann noch vom Spread. Aber bei größeren Summen werden sie nicht aktiv in dem Markt eingreifen. Da könnten sie sich ihr ganzes Geschäftsmodell ruinieren. Das Risiko werden sie nicht eingehen.

Antwort auf Beitrag Nr.: 54.076.772 von ChrisHamburg01 am 13.01.17 12:40:39Wobei man schon sagen kann, dass das bei KPS nicht durch das Wikifolio kommen kann. Dafür sind die Umsätze zu hoch. In den letzten 4-5 Tagen ja immer um die 1 Mio €. Sein wiki kann maximal für ein Zehntel daon verantwortlich sein.