q.beyond ehemals QSC-Infos am Rande (Seite 1229)

eröffnet am 08.03.05 16:48:47 von

neuester Beitrag 24.04.24 05:10:00 von

neuester Beitrag 24.04.24 05:10:00 von

Beiträge: 112.361

ID: 962.809

ID: 962.809

Aufrufe heute: 21

Gesamt: 9.494.801

Gesamt: 9.494.801

Aktive User: 0

ISIN: DE0005137004 · WKN: 513700

0,6240

EUR

+0,32 %

+0,0020 EUR

Letzter Kurs 23.04.24 Xetra

Neuigkeiten

23.04.24 · EQS Group AG |

19.03.24 · EQS Group AG |

14.03.24 · dpa-AFX |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0200 | +22,16 | |

| 10,900 | +20,04 | |

| 1,5000 | +20,00 | |

| 33,42 | +18,46 | |

| 1,3000 | +17,12 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7300 | -14,69 | |

| 104,50 | -17,33 | |

| 0,6000 | -18,92 | |

| 1,0101 | -30,82 | |

| 12,300 | -74,35 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.647.983 von 321erbeistmeins am 24.05.19 09:35:50

Zocken wäre im Moment bei der immensen, bezahlten Trotteldichte in der und um die QSC AG nicht möglich, meinte gerade mein sehr seriöser Ab zu mir.

Und wenn Sie einen faulen? Ast entfernen, braucht dann der restliche Baum alle anderen faulen? Äste zum neuen Wachstum?

Die Erbin

Mit Verlaub - Liebe/r Frau/Herr Oraclebmw

Zitat von 321erbeistmeins:Zitat von 321erbeistmeins: ...

Wovor hat die Trotteldichte Angst?

Zu spät zu kommen? Die Erbin

Traden, was ist das denn bitteschön?

Kann man das bei der BAFIN kaufen? Die Erbin

Zocken wäre im Moment bei der immensen, bezahlten Trotteldichte in der und um die QSC AG nicht möglich, meinte gerade mein sehr seriöser Ab zu mir.

Und wenn Sie einen faulen? Ast entfernen, braucht dann der restliche Baum alle anderen faulen? Äste zum neuen Wachstum?

Die Erbin

Antwort auf Beitrag Nr.: 60.647.043 von ORACLEBMW am 24.05.19 08:03:29

kein Schwein interessiert es noch🤣

Die haben ersteinmal fett abkassiert beim Verkauf 🤣

Am Montag ist Anal-Konferenz bei

Schlobohm Eickers Hermann im Büro,aberkein Schwein interessiert es noch🤣

Die haben ersteinmal fett abkassiert beim Verkauf 🤣

Diskussion Umsätze

wie folgt sollten die Umsätze 2019 ausfallen:

- Cloud/IOT 50 Mio ( lt. Meldung ``ambitioniert )

- Consulting SAP/MS 40 Mio ( sollte etwas besser laufen, da Personal aufgestockt )

- Outsourcing 65-70 Mio ( nach Wegfall von 2 Großkunden, Restbestand stabil )

= 155-160 Mio

Die Zahlen in der gestrigen Adhoc sind verwirrend. Könnte aber auch daran liegen, das der Umsatz

Telco eingebrochen ist. Die 10-15 Mio Voice sind vielleicht komplett raus ?

Könnte den Aktionären auch egal sein, da Plusnet verkauft ist.

Auf jeden Fall hat KOC mit seiner Aussage recht: QSC ist aktuell en Systemhaus

Wenn man sich die Bewertungen aus der Peergroup anschaut, so ist ein Aufschlag gegenüber

Telcos nicht zu verbergen. Bin mal gespannt, wie sich nun die EK-Quote entwickelt hat.

wie folgt sollten die Umsätze 2019 ausfallen:

- Cloud/IOT 50 Mio ( lt. Meldung ``ambitioniert )

- Consulting SAP/MS 40 Mio ( sollte etwas besser laufen, da Personal aufgestockt )

- Outsourcing 65-70 Mio ( nach Wegfall von 2 Großkunden, Restbestand stabil )

= 155-160 Mio

Die Zahlen in der gestrigen Adhoc sind verwirrend. Könnte aber auch daran liegen, das der Umsatz

Telco eingebrochen ist. Die 10-15 Mio Voice sind vielleicht komplett raus ?

Könnte den Aktionären auch egal sein, da Plusnet verkauft ist.

Auf jeden Fall hat KOC mit seiner Aussage recht: QSC ist aktuell en Systemhaus

Wenn man sich die Bewertungen aus der Peergroup anschaut, so ist ein Aufschlag gegenüber

Telcos nicht zu verbergen. Bin mal gespannt, wie sich nun die EK-Quote entwickelt hat.

Antwort auf Beitrag Nr.: 60.624.118 von 321erbeistmeins am 22.05.19 16:52:55

Traden, was ist das denn bitteschön?

Kann man das bei der BAFIN kaufen?

Die Erbin

Mit Verlaub - lieber Herr Time Factor

Zitat von 321erbeistmeins:Zitat von 321erbeistmeins: meinte mein sehr gut informierter Anlageberater zu mir:Wovor hat die Trotteldichte Angst?

In Deutschland arbeiten Eon, Innogy, ENBW und Stadtwerke am Aufbau des Ladenetzes .... Der Staat unterstützt mit Förderprogramm. .... Man erwartet ... im nächsten Jahrzehnt ... Investitionen ... allein in die Elektromobilität ... von weltweit 350 Milliarden Euro pro Jahr .... mehr als eine Verzehnfachung pro Jahr??? Das scheint bei der bezahlten Trotteldichte in und um die QSC AG noch nicht angekommen zu sein .... Stattdessen würden sie immer noch über einen Trottelchart, Trottelvertrieb, Verkaufstrottel, Umsatztrottel, Trottelresterampe, Trottelvorsatz oder BILD dir DEINE Trottelmeinung reden ....

Ein Trottel, wer Trottelaktien kauft?

Warum kauft ein Insider Trottelaktien?

Warum behalten Trottel Trottelaktien?

Das sei alles so trottelnegativ, da müsse was trottelpositives dabei rauskommen, sagte mein Ab heute zu mir. Schönes Wochenende allen WirKaufenDeineAktieUnterWert.roz-Fans.

Die Erbin

Zu spät zu kommen? Die Erbin

Traden, was ist das denn bitteschön?

Kann man das bei der BAFIN kaufen?

Die Erbin

Mit qsc verzockt, dacht mit dem plusnetdeal

Wird reinen Tisch gemacht...

Die machen mit dem verschleiern weiter,

Sieht dann wohl nicht gut aus.

Egal was, 1000 Leute mit qsc neu zu füttern

Wird schwierig, dabei ist nichtmal eine Entlassung

Geplant!

Wird reinen Tisch gemacht...

Die machen mit dem verschleiern weiter,

Sieht dann wohl nicht gut aus.

Egal was, 1000 Leute mit qsc neu zu füttern

Wird schwierig, dabei ist nichtmal eine Entlassung

Geplant!

Trading Spotlight

Antwort auf Beitrag Nr.: 42.305.697 von TimeFactor am 04.11.11 22:38:59

Visionär Time

Zitat von TimeFactor: Grundsätzlich dürfte ich ja nichts negatives hier sagen, immerhin gute Trades in den letzten 12 Monaten. Mir gehen hier nur einige Schlobohm-Jünger auf die Nerven, die diesen Mittelklasse-Manager ständig die Füße küssen, für Leistungen die er nachweislich nicht gebracht hat - und das seit Jahren. Man muss das als alter Hase einfach mal so deutlich sagen, sonst kommt hier noch der Anschein auf, die QSC ist seit Jahren ein top geführtes Unternehmen. Habe schon viel an der Börse erlebt, wenn aber jemand keine Affinität fürs Traden hat und somit jedem Kursverfall und ausgeliefert ist, muss man das Investment als vollkommene Katastrophe bezeichnen vom ROI. Schaut man sich die letzten Jahre genau an, erinnert das schon an einen Selbstbedienungsladen. Respekt an alle Verantwortlichen der QSC in den letzten Jahren, wie man immer wieder vorsätzlich die Kleinanleger getäuscht hat und sich geschickt die Kohle in die eigenen Taschen geschaufelt hat. Unter solchen Voraussetzungen ist natürlich eine nachhaltige Kurssteigerung unmöglich. Und genau da liegt der Unterschied zu einer Aixtron z.B, die haben den Turnaround immerhin wieder 2009 nach der Finanzkrise geschafft und konnten knapp 1000% zugelegt. Ein gut aufgestelltes Unternehmen mit seriösem Management kann sich zwar auch nicht gegen solche Einbrüche der Gesamtmärkte wehren, die schaffen es aber sehr schnell wieder auf die Füße zu kommen und die Kursverluste zu kompensieren. Bei QSC ist das anders, die laufen so schon seit Jahren schlecht, bleiben dann in der Finanzkrise fast komplett auf der Strecke und schaffen es dann noch, gegen den Trend bei allgemein steigenden Märkten zu fallen.

Aus meiner Sicht leidet das komplette Management unter einem totalen Realitätsverlust, was mittlerweile auch schon auf einige hier übergeschlagen ist. Der Vorstand verhindert um jeden Preis neuen Investoren die Türen zu öffnen, es könnte ja sein, dass jahrelanger Schwindel dann als Tageslicht kommt. Man bleibt lieber unter sich, anstatt frischen Wind und fähige Leute mit ins Boot zu nehmen, z.B hochklassige Manager, die immer wieder bewiesen haben, aus einem lahmen Sauhaufen überpropotional Unternehmenswerte zu steigern. An dieser Stelle verweise ich immer gerne auf Pro7, die mit Hilfe eines neuen Investors KKR plötzlich den Aktionären Freudensprünge bereitet haben.

Das Trauerspiel wird wohl weitergehen und die Aktie ein Spielball für Trader bleiben. Nicht auszuschliessen, dass man auch mit Eigenhandel weiter manipulativ erheblichen Einfluss nimmt und lieber die hauseigenen Interessengruppen bedient. Die nächste Ausschüttung kommt bestimmt, bleiben Sie dabei, es wird sich für die dummen Kleinaktionären sicherlich

wieder NICHT lohnen.

Und auf der nächsten HV werden viele Großmäuler genauso stumm bleiben wie die Jahre zuvor, anstatt euren Messias mal richtig durch die Sch.... zu ziehen.

Antwort auf Beitrag Nr.: 60.645.957 von Dale77se am 24.05.19 03:09:57Vielen Dank Dale für den Ansatz und Deine Mühe.

Das ist für mich wie mit dem Einzelabschluss. Herleitung macht wenig Sinn. Hier aber top von dir dargestellt.

Man kann meine ich nur in eine plausible Richtung spekulieren.

1. Vergleich mit Vorjahr, sprich ohne IFRS16

2. Nur auf Marge abstellen, sowie 2019er Umsatz den man kennt

4. Nur werthaltigen Umsatz bewerten

4. Betriebskosten Infrastruktur bekommt QSC mitbezahlt

5. weitere unbekannte Punkte ?

2019:

- bekannte Zahl für Cloud Umsatz nehmen und 20% Marge unterstellen = 10 Mio ebitda (altes Recht)

- Aussicht auf q-loud performance möglich aber werthaltig eher 2020

-outsourcing weglassen da nicht werthaltig

2020:

- Cloud Umsatz und ebitda Marge

- iot Business mit Akquisition und ebitda Marge

Es geht niemals um verbleibenden IST Umsatz für 2019.

Mit wenig Wachstum übertrifft man vorherige Netto- Ergebnisse relativ leicht .aber darum geht es nicht !

Es geht einzig und allein darum ob und in welchem Ausmaß man mit den Alternativen verzahnt ist .

Sprich Verzahnung Plusnet mit qsc/q-loud

Sprich Aufträge die man sich in den letzten Jahren schon für Zeitpunkt X im Ökosystem mit neuer Wertschöpfung gesichert hat und dafür aber erstmal Vorarbeit erbringen musste.

Wenn Schlobohm , eickers die plusnet ohne diese Verzahnung verkauft hätten, dann wären sie blank.

Da sie aber im Vorfeld die Stadtwerke bzw Alternativen in der Plusnet einsammeln durften und Telco auferstehen durfte ist die Sachlage klar . Zumindest für mich .

Und : sie werden es uns aber am 27. Mai nicht mitteilen. Es wird max.um Chancen in dem Bereich gehen. Es wird weiter gelogen .

Fazit: es gibt nur diese 2 möglichkeiten

1. entweder wie Benson schreibt oder

2. Verzahnung und damit die Erklärung der letzten Jahre , Erklärung Transformation und ergebnisloser Bullshit , Erklärung der lügen , Erklärung 2 finanz'ler an bord , Erklärung was man 2013 bereits angesagt hat ( Telco wertlos /Cloud DL Pakete), Erklärung warum qloud business , Erklärung schlobohm sehr aktiver AR und warum Schlie usw usw

Und genau danach sollte man sein Invest ausrichten . Bei Glaube 1. geht nur Verkauf der Aktien da Risiko zu gross.

Jeder weiss dass es vor plusnet Abgabe alle Planrechnungen bereits gegeben hat.

Und dass diese billige Meldung nur wieder Verunsicherung schürt.

Es war ein langer Prozess der due diligence. Hermann weiss genau was er an EnBW verkauft hat und konnte dies längst bewerten .

Der Lügenprozess bis jetzt weiter intakt!

Das ist für mich wie mit dem Einzelabschluss. Herleitung macht wenig Sinn. Hier aber top von dir dargestellt.

Man kann meine ich nur in eine plausible Richtung spekulieren.

1. Vergleich mit Vorjahr, sprich ohne IFRS16

2. Nur auf Marge abstellen, sowie 2019er Umsatz den man kennt

4. Nur werthaltigen Umsatz bewerten

4. Betriebskosten Infrastruktur bekommt QSC mitbezahlt

5. weitere unbekannte Punkte ?

2019:

- bekannte Zahl für Cloud Umsatz nehmen und 20% Marge unterstellen = 10 Mio ebitda (altes Recht)

- Aussicht auf q-loud performance möglich aber werthaltig eher 2020

-outsourcing weglassen da nicht werthaltig

2020:

- Cloud Umsatz und ebitda Marge

- iot Business mit Akquisition und ebitda Marge

Es geht niemals um verbleibenden IST Umsatz für 2019.

Mit wenig Wachstum übertrifft man vorherige Netto- Ergebnisse relativ leicht .aber darum geht es nicht !

Es geht einzig und allein darum ob und in welchem Ausmaß man mit den Alternativen verzahnt ist .

Sprich Verzahnung Plusnet mit qsc/q-loud

Sprich Aufträge die man sich in den letzten Jahren schon für Zeitpunkt X im Ökosystem mit neuer Wertschöpfung gesichert hat und dafür aber erstmal Vorarbeit erbringen musste.

Wenn Schlobohm , eickers die plusnet ohne diese Verzahnung verkauft hätten, dann wären sie blank.

Da sie aber im Vorfeld die Stadtwerke bzw Alternativen in der Plusnet einsammeln durften und Telco auferstehen durfte ist die Sachlage klar . Zumindest für mich .

Und : sie werden es uns aber am 27. Mai nicht mitteilen. Es wird max.um Chancen in dem Bereich gehen. Es wird weiter gelogen .

Fazit: es gibt nur diese 2 möglichkeiten

1. entweder wie Benson schreibt oder

2. Verzahnung und damit die Erklärung der letzten Jahre , Erklärung Transformation und ergebnisloser Bullshit , Erklärung der lügen , Erklärung 2 finanz'ler an bord , Erklärung was man 2013 bereits angesagt hat ( Telco wertlos /Cloud DL Pakete), Erklärung warum qloud business , Erklärung schlobohm sehr aktiver AR und warum Schlie usw usw

Und genau danach sollte man sein Invest ausrichten . Bei Glaube 1. geht nur Verkauf der Aktien da Risiko zu gross.

Jeder weiss dass es vor plusnet Abgabe alle Planrechnungen bereits gegeben hat.

Und dass diese billige Meldung nur wieder Verunsicherung schürt.

Es war ein langer Prozess der due diligence. Hermann weiss genau was er an EnBW verkauft hat und konnte dies längst bewerten .

Der Lügenprozess bis jetzt weiter intakt!

Prognose (Stelle mein Onvista-Post hier auch mal rein)

Einfach lächerlich was QSC abzieht … null Informationsgehalt --- NULL bewertbar … Ich habe auch geschluckt ob der 95m€ für 5 Monate = 19 m€ ???? - Denn die TK-Sparte ist ohne die Voice-Umsätze bei 15-16 m€ pro Monat...

Hab jetzt folgende Plausi-Gegenrechnung : 201 m€ TK-Umsatz (2018) ./. 30 m€ TK-Umsatz (in der AG) +50 m€ (Outsourcing-Umsatz in Plusnet) = 221 m€ / 12 = 18,4 m€ p.M. …

Das heißt ca. 85% der TK-Sparte und 50% der Outsourcing-Sparte sind etwa Plusnet-Umsätze … Für 2018 ca. 365 - 220 = 145 m€ Rest QSC p.a. (davon 37 Cloud, 38 Consulting, Rest 70 = Verbleib TK/Outsourcing AG)

Das heißt, im Vergleich zu 2018 wird Plusnet entweder konstant bleiben 220 oder sogar auf 230 wachsen (19 m€/Monat = 228 m€)

Für 2019 wird es jetzt Hahnebüchen … Vorstand sagt: Cloud auf 50, Consulting Verschiebung 2018 + Potenzial (Annahme +5%, von 38 auf 40)

Kalkulation 2019 (Delta 2018):

+50 Cloud (+13 Ziel formuliert Vorstand)

+40 Consulting (+2 Chancen betont, Umsetzung Projekte)

+260 TK/Outsourcing (-30)

--------------------------------------------------

= 350 (-15) Alte Prognose

- 95 Plusnet 5 Monate ab August (19 p.M.)

--------------------------------------------------

= 255 neue Prognose

- 130 Plusnet 7 Monate (18,5 p.M.)

=============================================

= 125 Umsätze 2019 ohne Plusnet …

Wenn davon jetzt 90 m€ Cloud und Consulting sind … bleibt rechnerisch für TK/Outsourcing nur noch 35 über ?!?!?! … (260-225)

TK/Outsourcing halbiert sich ????????

Meine überschlägige CF-Rechnung …

5 (niedrig einstellig)

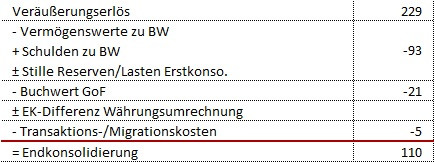

+229 Verkaufserlös

-15 Kasse Plusnet

-99 Finanzschulden (2018: 120 -19 (kurzfristige Schulden = schon in ursprünglicher Prognose eingerechnet)

--------------------------------------------------

=120 neue Prognose vs. 130 Angabe QSC (vlt. die Plusnet-Kasse geringer, wer weiß) …

EBITDA kann man kaum werten, da die EBITDAs der Segmente nicht bekannt sind …

145 Prognose neu

-110 Buchgewinn

--------------------------------------------------

= 35 EBITDA (inkl. IFRS 16 und 7 Monate Plusnet ?!?!!? )

Marge mit Plusnet komplett 18,5% (65/350) … Marge mit Plusnet 7 Monate 13,7% (35/255)

... d.h. Plusnet für 5 Monate (Differenzrechnung): 30/95 = 31,6% EBITDA-Marge...

daraus folgt wenn 220 x 31,6% realistisch, dann EBITDA (Plusnet) ca. 70 m€ EBITDA p.a.

daraus folgt Restbusiness -5 EBITDA

… und da schrieb Hr. Thull an Bastler im Nachbarforum man sehe keinen Reorganisationsbedarf ?????

Antwort auf Beitrag Nr.: 60.645.613 von katjuscha-research am 23.05.19 23:58:48

Den Satz kapier ich nicht !!!

Zitat von katjuscha-research: ...

Man kann aber aus dem niedrigen entkonsolidierten Gewinn schließen, dass QSC ohne Plusnet entweder ungalublich viel Cash (im Grunde alles) mitgenommen hat, oder/und ohne Plusnet unprofitabel ist.

Den Satz kapier ich nicht !!!

Das würde ich dem Herrmann auch noch zutrauen:

Plusnet für 229 verkauft und Konto mit 60 Mio Cash on Top

Plusnet für 229 verkauft und Konto mit 60 Mio Cash on Top

q.beyond ehemals QSC-Infos am Rande