Uzin Utz SE - Diskussion und Information

eröffnet am 13.04.05 17:22:11 von

neuester Beitrag 12.04.24 14:28:31 von

neuester Beitrag 12.04.24 14:28:31 von

Beiträge: 511

ID: 974.532

ID: 974.532

Aufrufe heute: 0

Gesamt: 52.843

Gesamt: 52.843

Aktive User: 0

ISIN: DE0007551509 · WKN: 755150

49,60

EUR

-0,40 %

-0,20 EUR

Letzter Kurs 25.04.24 Xetra

Neuigkeiten

10.04.24 · wallstreetONLINE Redaktion |

04.04.24 · dpa-AFX |

03.04.24 · wO Chartvergleich |

13.03.24 · dpa-AFX |

Werte aus der Branche Baugewerbe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 100,26 | +1.554,16 | |

| 2,6400 | +129,57 | |

| 0,9799 | +58,05 | |

| 30,00 | +50,00 | |

| 2,1800 | +26,01 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 22,89 | -15,22 | |

| 26.200,00 | -16,03 | |

| 66,00 | -19,95 | |

| 2,1500 | -25,86 | |

| 20,65 | -49,33 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.607.469 von Syrtakihans am 12.04.24 10:03:08@Syrtakihans

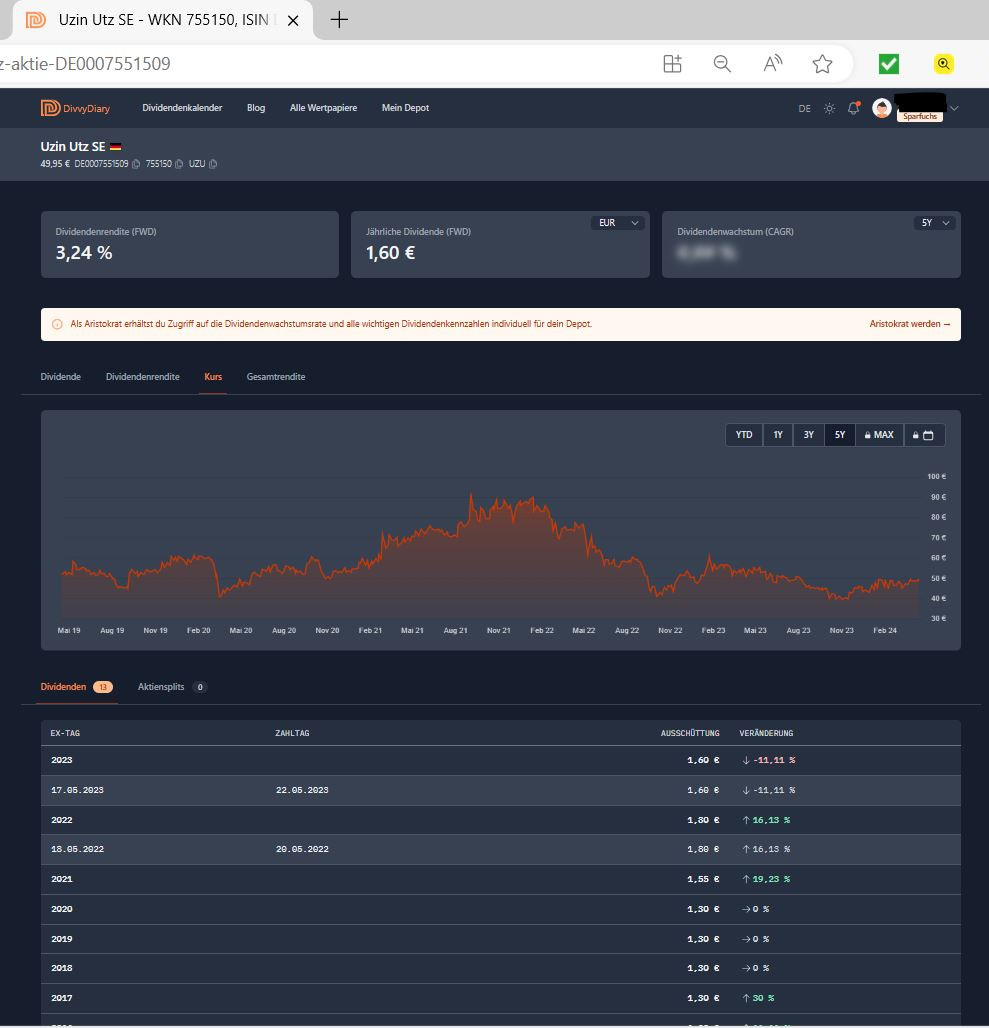

Danke, dass Du aufgepasst hast. Ich hatte heute morgen nur schnell auf der Seite von Divvdiary nachgeschaut:

und gar nicht gemerkt, dass die als oberste Zeile noch gar nicht die 2024er-Zahl anzeigen. Da kamen die 1,80 € her, von denen ich irrtümlich ausgegangen war. Besser hätte ich in meinen Depotunterlagen oder in der EInladung der Gesellschaft von vor einem Jahr zur Hauptversammlung 2023 nachsehen sollen. Da waren es - wie Du richtigerweise korrigiert hast - nämlich ebenfalls die 1,60 € je Aktie für uns gewesen:

https://de.uzin-utz.com/fileadmin/FILES/Brands/AG-Seite/Inve…

Die unveränderte Dividende stimmt mich noch zufriedener. :-)

Danke, dass Du aufgepasst hast. Ich hatte heute morgen nur schnell auf der Seite von Divvdiary nachgeschaut:

und gar nicht gemerkt, dass die als oberste Zeile noch gar nicht die 2024er-Zahl anzeigen. Da kamen die 1,80 € her, von denen ich irrtümlich ausgegangen war. Besser hätte ich in meinen Depotunterlagen oder in der EInladung der Gesellschaft von vor einem Jahr zur Hauptversammlung 2023 nachsehen sollen. Da waren es - wie Du richtigerweise korrigiert hast - nämlich ebenfalls die 1,60 € je Aktie für uns gewesen:

https://de.uzin-utz.com/fileadmin/FILES/Brands/AG-Seite/Inve…

Die unveränderte Dividende stimmt mich noch zufriedener. :-)

Antwort auf Beitrag Nr.: 75.606.827 von vonHS am 12.04.24 09:00:34Der Dividendenvorschlag sieht eine unveränderte Dividende von 1,60 EUR vor, denn auf der HV 2023 wurden ebenfalls 1,60 EUR beschlossen!

Die Einladung zur Hauptversammlung am 22.05.2024 wie gewohnt in der Donauhalle in Ulm (also in Präsenz) ist da. Neben der Verlängerung des Aufsichtsratsmandats für den Senior, einem neuen genehmigten Kapital, dem vergütungsbericht und Satzungsänderungen ist auch der Dividendenvorschlag jetzt da: 0,20 € weniger als vor einem Jahr ergibt 1,60 € Bruttodividende - etwas weniger als 17% des Bilanzgewinns…

https://de.uzin-utz.com/fileadmin/FILES/Brands/AG-Seite/Inve…

https://de.uzin-utz.com/fileadmin/FILES/Brands/AG-Seite/Inve…

Hier das Montega-Update als Link: https://de.uzin-utz.com/fileadmin/FILES/Brands/AG-Seite/Inve…

https://www.ad-hoc-news.de/boerse/ueberblick/original-resear…

Kurz und knapp. Solides 2023 angesichts schwierigem Umfeld. Kein Trigger und 2025 Umsatz guidance von 550 bisschen ambitioniert aber günstige Bewertung

Ich seh das ähnlich, wenn irgendwann mal wieder bisschen Umsatz rein kommt sollten wir leverage sehen und deutlich bessere profitability. Wenig downside, Familie hat ja Mitte 50 schon gekauft aber ohne bessere Zahlen bewegt sich der Kurs bestimmt nicht

Kurz und knapp. Solides 2023 angesichts schwierigem Umfeld. Kein Trigger und 2025 Umsatz guidance von 550 bisschen ambitioniert aber günstige Bewertung

Ich seh das ähnlich, wenn irgendwann mal wieder bisschen Umsatz rein kommt sollten wir leverage sehen und deutlich bessere profitability. Wenig downside, Familie hat ja Mitte 50 schon gekauft aber ohne bessere Zahlen bewegt sich der Kurs bestimmt nicht

Trading Spotlight

Antwort auf Beitrag Nr.: 75.431.931 von unicum am 11.03.24 14:17:55

Auch wenn es vielleicht noch den einen oder anderen Bauzulieferer geben mag, der ähnlich stabil ist, möchte ich dem im Kern nicht widersprechen. Uzin Utz ist ein relativ stabiles Unternehmen und es wächst überdurchschnittlich, wenn man über kurzfristige Schwankungen hinwegsieht - das 2023er EBT liegt bspw. um über 500% ggü. dem vor 20 Jahren.

Ich schätze für 2024 ein EPS von über 4,00 EUR und verpasse dem aus o.g. Gründen ein 15er KGV.

Zitat von unicum: Uzin Utz ist für mich der solideste und stabilste Bauzulieferer in der DACH-Region

Auch wenn es vielleicht noch den einen oder anderen Bauzulieferer geben mag, der ähnlich stabil ist, möchte ich dem im Kern nicht widersprechen. Uzin Utz ist ein relativ stabiles Unternehmen und es wächst überdurchschnittlich, wenn man über kurzfristige Schwankungen hinwegsieht - das 2023er EBT liegt bspw. um über 500% ggü. dem vor 20 Jahren.

Ich schätze für 2024 ein EPS von über 4,00 EUR und verpasse dem aus o.g. Gründen ein 15er KGV.

Antwort auf Beitrag Nr.: 75.431.133 von Syrtakihans am 11.03.24 12:20:10Sehr gute EBIT-Marge im Q4, dessen Marge bei Uzin Utz im Vergleich zu den Vorquartalen statistisch immer deutlich niedriger als in den Vorquartalen ist. Der FCF müsste massiv gestiegen sein, von 7,2 Mio. auf vielleicht 40-43 Mio.

Ich hatte es schon mal vor längerer Zeit geschrieben, Uzin Utz ist für mich der solideste und stabilste Bauzulieferer in der DACH-Region. Allerdings ist die Aktie mittlerweile auch vergleichsweise zur Branche relativ teuer, mit einem EV/EBIT von schätzungsweise 8,5.

Ich hatte es schon mal vor längerer Zeit geschrieben, Uzin Utz ist für mich der solideste und stabilste Bauzulieferer in der DACH-Region. Allerdings ist die Aktie mittlerweile auch vergleichsweise zur Branche relativ teuer, mit einem EV/EBIT von schätzungsweise 8,5.

Uzin Utz verfehlt die Rekordumsatzerlöse des Vorjahres knapp und liegt im EBIT leicht unter Vorjahr

Ulm (pta011/11.03.2024/11:15 UTC+1)

Uzin Utz, weltweit agierender Komplettanbieter für Bodensysteme mit Sitz in Ulm, konnte den bis zum dritten Quartal im Vergleich zum Vorjahr bestehenden EBIT-Rückgang zum Ende des Jahres reduzieren. Nach den noch nicht testierten IFRS-Zahlen liegt das Ergebnis vor Zinsen und Steuern (EBIT) bei 34,5 Mio. Euro und somit mit einem Rückgang von 5,1 % leicht unter dem Wert des Vorjahres (36,3 Mio. Euro). Der Konzernumsatz beläuft sich auf 479,3 Mio. Euro nach 487,1 Mio. Euro im Vorjahr. Das entspricht einem Umsatzrückgang von 1,6 %. Die geprüften Zahlen werden am 28. März 2024 nach Feststellung des Jahresabschlusses der Uzin Utz SE sowie der Billigung des Konzernabschlusses auf der Internetseite veröffentlicht.

Im Geschäftsjahr 2023 wirkte sich die Entwicklung der Faktoren, die die Baubranche belasten, auch auf die für Uzin Utz relevanten Absatzmärkte aus. Die bereits angespannte Stimmung in der Branche hat sich aufgrund einer Reihe von Faktoren weiter verschlechtert. Zu diesen Faktoren gehören die global schwache wirtschaftliche Entwicklung, die anhaltende Inflation sowie ein deutlicher Umschwung in der Geldpolitik, welcher zu einem signifikanten Anstieg des Zinsniveaus führte. Trotz der Herausforderungen, die durch verschiedene Faktoren in den Kernmärkten ausgelöst wurden und zu einem Rückgang der gesamten Bauleistung führten, ist es Uzin Utz gelungen, seine Widerstandsfähigkeit unter Beweis zu stellen. Mit Umsatzerlösen von 479,3 Millionen Euro erreichte das Unternehmen eine Leistung, die nahezu das hohe Niveau des Vorjahres erreicht. Das EBIT fiel aufgrund derselben Faktoren wie in den vorangegangenen drei Quartalen geringer aus als im Vorjahr. Während sich einige Kostenpositionen während des Jahres langsam normalisierten, erhöhte sich der Personalaufwand im Verhältnis zum Anstieg der Mitarbeiteranzahl überproportional. Des Weiteren wirkten sich Währungskurseffekte und der Anstieg der Abschreibungen negativ auf das EBIT aus. Dennoch konnte der bis zum dritten Quartal vorliegende Ergebnisrückgang im vierten Quartal reduziert werden. Hierzu trug maßgeblich die im Vergleich zum Vorjahresquartal gesunkene Materialeinsatzquote bei, deren Rückgang auch von Bestandsveränderungseffekten beeinflusst wurde, sowie positive Kosteneffekte aus weiteren fortlaufenden Kosteneinsparungsmaßnahmen.

Nachdem das EBIT in Q3 bereits geringfügig höher als im Vj. ausgefallen war, sind es in Q4 +37%. Das dürfte über den Erwartungen liegen. Bei Annahme einer normalen Steuerquote entspricht ein EBIT von 34,5 Mio. EUR hier etwa einem EPS von 4,35 EUR. Ich schätze, die Dividende wird nur geringfügig auf 1,50 EUR/Aktie gesenkt.

Montega ändert das Research-Rating wieder von halten auf kaufen und erhöht das Kursziel um 3,00 € (knapp 6%) auf 55,00 €:

https://www.finanznachrichten.de/nachrichten-2023-11/6068746…

https://www.finanznachrichten.de/nachrichten-2023-11/6068746…

Der Q3-Bericht ist online: https://de.uzin.com/fileadmin/FILES/Brands/AG-Seite/Investor…

Das sieht nach meinem Geschmack den Umständen entsprechend ganz gut aus. Umsatz in Q3 3% unter Vorjahr und EBIT geringfügig höher. Die EBIT-Marge ist deshalb gestiegen, weil sonstige betriebliche Aufwendungen (Transportkosten!) und Materialaufwendungen überproportional zurückgegangen sind. Personalaufwand ist stabil.

Ich schätze für 2023 ein EPS von knapp 4,00 EUR/Aktie.

Das sieht nach meinem Geschmack den Umständen entsprechend ganz gut aus. Umsatz in Q3 3% unter Vorjahr und EBIT geringfügig höher. Die EBIT-Marge ist deshalb gestiegen, weil sonstige betriebliche Aufwendungen (Transportkosten!) und Materialaufwendungen überproportional zurückgegangen sind. Personalaufwand ist stabil.

Ich schätze für 2023 ein EPS von knapp 4,00 EUR/Aktie.

10.04.24 · wallstreetONLINE Redaktion · Barry Callebaut |

04.04.24 · dpa-AFX · Uzin Utz |

03.04.24 · wO Chartvergleich · Fast Retailing |

13.03.24 · dpa-AFX · Uzin Utz |

16.11.23 · dpa-AFX · Uzin Utz |

06.09.23 · dpa-AFX · Uzin Utz |

01.08.23 · dpa-AFX · Uzin Utz |

17.05.23 · dpa-AFX · Uzin Utz |

16.05.23 · wallstreetONLINE Redaktion · AdCapital |