MLP: Kursprognose 31.12.2008 - 500 Beiträge pro Seite

eröffnet am 04.01.08 12:44:38 von

neuester Beitrag 30.12.08 12:29:46 von

neuester Beitrag 30.12.08 12:29:46 von

Beiträge: 641

ID: 1.136.924

ID: 1.136.924

Aufrufe heute: 0

Gesamt: 145.782

Gesamt: 145.782

Aktive User: 0

ISIN: DE0006569908 · WKN: 656990 · Symbol: MLP

5,4800

EUR

-0,90 %

-0,0500 EUR

Letzter Kurs 09:35:42 Tradegate

Neuigkeiten

| MLP Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

12.04.24 · wO Newsflash |

04.04.24 · dpa-AFX Analysen |

04.04.24 · dpa-AFX |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | +500,00 | |

| 1,2900 | +36,33 | |

| 1,3750 | +34,80 | |

| 0,6000 | +20,00 | |

| 0,5500 | +18,25 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,0800 | -11,83 | |

| 10,574 | -14,05 | |

| 9,8500 | -17,92 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 |

Die Prozentor GmbH schätzt nur bis zur Mitte des Jahres:

Ich schließe mich nur halbherzig dieser Schätzung an, weil

a) ich glaube, dass MLP sehr gute Zahlen zum letzten und zum ersten Quartal veröffentlichen wird.

Dann sind auch Kurse über 13 oder 14 Euro möglich.

Ein Schwachpunkt werden die Beraterzahlen sein, die aber für die Analysten die Wachstumsperspektive darstellen.

Und vielleicht muss MLP einen Teil seiner Ergebnisdynamik nach unten korrigieren, weil die Provisionen für Vorsorgeprodukte demnächst über 5 Jahre gestreckt werden müssen.

Ich bin gespannt auf die guidance für 2008.

b) Ab dem zweiten Halbjahr machen sich dann evtl. die negativen Effekte der Finanzmarktreformen und die gesunkenen Beraterzahlen bemerkbar.

Mein Kursziel zum Jahresende liegt deutlich unter den aktuellen Kursen.

Bei einem schwachen Gesamtmarkt kann der MLP-Kurs immer noch auf das Niveau von deutlich unter 8 Euro abrutschen.

Ich schließe mich nur halbherzig dieser Schätzung an, weil

a) ich glaube, dass MLP sehr gute Zahlen zum letzten und zum ersten Quartal veröffentlichen wird.

Dann sind auch Kurse über 13 oder 14 Euro möglich.

Ein Schwachpunkt werden die Beraterzahlen sein, die aber für die Analysten die Wachstumsperspektive darstellen.

Und vielleicht muss MLP einen Teil seiner Ergebnisdynamik nach unten korrigieren, weil die Provisionen für Vorsorgeprodukte demnächst über 5 Jahre gestreckt werden müssen.

Ich bin gespannt auf die guidance für 2008.

b) Ab dem zweiten Halbjahr machen sich dann evtl. die negativen Effekte der Finanzmarktreformen und die gesunkenen Beraterzahlen bemerkbar.

Mein Kursziel zum Jahresende liegt deutlich unter den aktuellen Kursen.

Bei einem schwachen Gesamtmarkt kann der MLP-Kurs immer noch auf das Niveau von deutlich unter 8 Euro abrutschen.

!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt

Sehr geehrter 83094

Soweit ich mich erinnere hat Herr Homm mit den Shortaktionen gegen MLP einiges an Geld verdient.

Ist das der Grund für das qualifizierte Posting?

Oder repräsentieren ihre postings nur den Stil des Hauses?

Ich freue mich auf qualifiziertere Beiträge zu den Kurszielen MLPs zum Ende des Jahres 2008.

Soweit ich mich erinnere hat Herr Homm mit den Shortaktionen gegen MLP einiges an Geld verdient.

Ist das der Grund für das qualifizierte Posting?

Oder repräsentieren ihre postings nur den Stil des Hauses?

Ich freue mich auf qualifiziertere Beiträge zu den Kurszielen MLPs zum Ende des Jahres 2008.

Antwort auf Beitrag Nr.: 32.941.272 von PortoPi am 04.01.08 17:04:20Hallo PortoPi,

wir liegen wieder unter 10 €. MLP ist jetzt weniger wert als der AWD.

Wo geht das Ganze hin? Ich sehe es ähnlich wie Du. Es wird durch die Riestertreppe einen außerordentlichen Gewinn geben bei trüben Aussichten. Das kann zu einem Anstieg führen. Mittelfristig sehe ich allerdings erhebliche Kursrisiken.

Details in ein paar Wochen, wenn bekannt ist, wieviele bei MLP bis dahin noch kündigen werden.

Beste Grüße für 2008 - interna

wir liegen wieder unter 10 €. MLP ist jetzt weniger wert als der AWD.

Wo geht das Ganze hin? Ich sehe es ähnlich wie Du. Es wird durch die Riestertreppe einen außerordentlichen Gewinn geben bei trüben Aussichten. Das kann zu einem Anstieg führen. Mittelfristig sehe ich allerdings erhebliche Kursrisiken.

Details in ein paar Wochen, wenn bekannt ist, wieviele bei MLP bis dahin noch kündigen werden.

Beste Grüße für 2008 - interna

Antwort auf Beitrag Nr.: 32.941.272 von PortoPi am 04.01.08 17:04:20Die Dynamik des Kursverfalls ist schon erschreckend, oder?

1. Die einstelligen Kurse habe ich nicht so schnell wieder erwaret!

Aktuell erscheint MLP wieder auf Platz 1 der Tagesverlierer im MDAX.

2. Fast 10% Kursverlust in den ersten Handelstagen des Jahres sind mindestens bemerkenswert. Insbesondere vor dem Hintergrund der Übernahmespekulationen.

3. Deshalb vermute ich: Bei schwachen Börsen werden die Kurse MLPs auch weiterhin überproportional nach unten reagieren.

1. Die einstelligen Kurse habe ich nicht so schnell wieder erwaret!

Aktuell erscheint MLP wieder auf Platz 1 der Tagesverlierer im MDAX.

2. Fast 10% Kursverlust in den ersten Handelstagen des Jahres sind mindestens bemerkenswert. Insbesondere vor dem Hintergrund der Übernahmespekulationen.

3. Deshalb vermute ich: Bei schwachen Börsen werden die Kurse MLPs auch weiterhin überproportional nach unten reagieren.

Trading Spotlight

Antwort auf Beitrag Nr.: 32.964.180 von PortoPi am 07.01.08 10:19:06Lieber PortoPi,

diese Entwicklung ist nicht wirklich erschreckend.

Ist der Kursverlust doch "hausgemacht". Wenn bei Übernahmespekulationen ein "Festhalten an der Beteiligung" ausgegeben wird, muss eine Kursreaktion erfolgen. Das diese nach Süden geht ist völlig normal. Warten wir ab, ob wir die Tiefststände testen oder durchbrechen. Es gibt nach wie vor die Prior-Prognose im Markt von 6,-€.

Liebe Grüße

wertvoll

diese Entwicklung ist nicht wirklich erschreckend.

Ist der Kursverlust doch "hausgemacht". Wenn bei Übernahmespekulationen ein "Festhalten an der Beteiligung" ausgegeben wird, muss eine Kursreaktion erfolgen. Das diese nach Süden geht ist völlig normal. Warten wir ab, ob wir die Tiefststände testen oder durchbrechen. Es gibt nach wie vor die Prior-Prognose im Markt von 6,-€.

Liebe Grüße

wertvoll

Antwort auf Beitrag Nr.: 32.991.024 von wertvoll am 09.01.08 11:57:40wertvoll,

unter 9,30 € ist schon erschreckend für die ersten Tage. Mein Kursziel wird doch nicht wieder um ca. 30% unterboten werden für Ende 2008 - oder doch?

Die Beraterzahl könnte so schnell sinken, daß der Kurs da nicht nachkommt. Wann bist Du denn draußen?

Beste Grüße für 2008 - interna

unter 9,30 € ist schon erschreckend für die ersten Tage. Mein Kursziel wird doch nicht wieder um ca. 30% unterboten werden für Ende 2008 - oder doch?

Die Beraterzahl könnte so schnell sinken, daß der Kurs da nicht nachkommt. Wann bist Du denn draußen?

Beste Grüße für 2008 - interna

9,18 - der Kurs fällt fast ins Bodenlose!

Beste Grüße - interna

Beste Grüße - interna

ich halte zwar auch gar nichts von diesem Finanzvertrieb, und von der Aktie auch eher wenig, ganz so negativ würde ich es auch nicht sehen. AWD ist auch kaum besser, und selbst die wurden zu recht hohen Preisen aufgekauft.

Die AWD-Fantasie wird MLP wohl auch begleiten, und grössere Abstürze verhindern.

Glaube deshalb, dass der Kurs spätestens bei 8 Euro einen Boden finden wird, nach oben sind vielleicht Kurse bis zu 12 E möglich, wenn die Übernahmefantasie wieder stärker gespielt wird.

Spätestens da sollte man aber die Aktien abstossen. Der Wert ist langfristig ohne Interesse

Die AWD-Fantasie wird MLP wohl auch begleiten, und grössere Abstürze verhindern.

Glaube deshalb, dass der Kurs spätestens bei 8 Euro einen Boden finden wird, nach oben sind vielleicht Kurse bis zu 12 E möglich, wenn die Übernahmefantasie wieder stärker gespielt wird.

Spätestens da sollte man aber die Aktien abstossen. Der Wert ist langfristig ohne Interesse

wenn ich jemanden übernehmen möchte, dann brauche ich nur den Kurs ein wenig runterzupeitschen. Und die Banken, welche hier interessiert sind haben genug liquide Reserven, um ein bisschen short darzustellen und ein paar Millionen bei einer Übernahme zu sparen.

Da kann doch jeder noch ein paar professionelle Makler gebrauchen...

Und Postbank hat ja keinen Zuschlag beim AWD bekommen..

Die Verluste sind nicht mit Zahlen zu begründen, Rister-Treppe ist doch schon lange eingepreist und im 4.Quartal und vor der Treppe kündigt doch keiner.

Da geht doch jemand shoppen!!!

Da kann doch jeder noch ein paar professionelle Makler gebrauchen...

Und Postbank hat ja keinen Zuschlag beim AWD bekommen..

Die Verluste sind nicht mit Zahlen zu begründen, Rister-Treppe ist doch schon lange eingepreist und im 4.Quartal und vor der Treppe kündigt doch keiner.

Da geht doch jemand shoppen!!!

Antwort auf Beitrag Nr.: 32.999.153 von antonio22 am 09.01.08 21:26:19Ich glaube, dass jeder potentielle Übernehmer sich das Target MLP sehr genau ansehen sollte:

a) Potentielle Kaufpreisrückforderungen der Heidelberger Leben: Anscheinend ist der Kaufpreis allein im letzten Jahr um ca. 20 Mio. nachträglich reduziert worden. Zukünftige Risiken sind unbekannt.

b) Das veröffentlichte Ergebnis ist im Wesentlichen geprägt durch Effekte der Jahre bis 2002(!). Ca. 40-50% des ausgewiesenen EBITs MLPs sind nachlaufende Provisionen oder aufzulösende Rückstellungen aus den Jahren bis zum Vorstandswechsel (2004). Viele dieser Effekte laufen zu großen Teilen bis ca. 2009 aus.

c) Das Netto-Ergebnis ist dazu auch noch durch Steuer-Erstattungen geprägt, die durch die ehemals zu hoch ausgewiesenen Gewinne der Jahre 2000 und 2001 entstehen. Das verfälscht dann auch noch die KGV-Berechnungen zu Gunsten MLPs.

d) Die Auslands-Expansion MLPs ist gescheitert. Die letzten Auslandsaktivitäten werden im Jahr 2008 auch wieder zu Verlusten führen, wenn sich der aktuelle Trend fortsetzt. Österreich wurde vom Ertragsbringer zum verlustbringer gedreht.

e) Die Ergebnissteigerungen der letzten Jahre sind im Wesentlichen durch die Verkürzung der Erlöszeiträume bewirkt worden. Wenn früher 1.000 Euro Provision auf fünf Jahre verteilt wurden, dann ist USW umgestiegen auf sofortige und vollständige Provisionszahlung. Die Ergebnisqualität und -stabilität wurde aber stark geschwächt.

f) Als Grund für ihren Ausstieg geben viele Vorstände, die MLP verlassen haben, die Führungsprinzipien USWs an. Die Person des Vorstandsvorsitzenden lebt nach Aussage vieler Personen in einer "Scheinwelt" mit geringem Realitätsbezug.

g) Die Rechtsabteilung ist seit Monaten ohne klare Führungsstruktur. Kommissarisch hat einmal mehr der Vorstandsvorsitzende die Rechtsabteilung übernommen.

Warum findet man wohl von außen keine qualifizierten Personen für den Posten eines CFOs oder einen Leiter der Rechtsabteilung?

Weil man eigentlich längst hatte verkaufen wollen?

Übrigens hat ein potentieller Übernehmer seine Kalkulation ungefähr so erläutert:

Das nachhaltig, operativ erzielte EBIT 2008 liegt näher bei 60 Mio. Euro, als bei 80 Mio. Euro.

60 Mio. EBIT ergibt ein Ergebnis von ca. 40 Mio..

40 Mio. Euro Ergebnis werden mit ca. KGV 15 gut bezahlt sein.

Dazu noch 200 Mio. Cash und Vermögenswerte ergibt:

600 Mio. Ertragswert und 200 Mio. Substanzwert= 800 Mio. / 108 Mio. Aktien ergibt einen Übernahmewert von ca. 7,50 Euro in einem optimistischen Szenario.

Lautenschläger träumt von Kursen um 40 Euro.

Wenn sein Vorstand auch nur die Qualität des Vorstandes des AWD gehabt hätte, dann hätte MLP heute einen Kurswert von ca. 20 Euro pro Aktie.

a) Potentielle Kaufpreisrückforderungen der Heidelberger Leben: Anscheinend ist der Kaufpreis allein im letzten Jahr um ca. 20 Mio. nachträglich reduziert worden. Zukünftige Risiken sind unbekannt.

b) Das veröffentlichte Ergebnis ist im Wesentlichen geprägt durch Effekte der Jahre bis 2002(!). Ca. 40-50% des ausgewiesenen EBITs MLPs sind nachlaufende Provisionen oder aufzulösende Rückstellungen aus den Jahren bis zum Vorstandswechsel (2004). Viele dieser Effekte laufen zu großen Teilen bis ca. 2009 aus.

c) Das Netto-Ergebnis ist dazu auch noch durch Steuer-Erstattungen geprägt, die durch die ehemals zu hoch ausgewiesenen Gewinne der Jahre 2000 und 2001 entstehen. Das verfälscht dann auch noch die KGV-Berechnungen zu Gunsten MLPs.

d) Die Auslands-Expansion MLPs ist gescheitert. Die letzten Auslandsaktivitäten werden im Jahr 2008 auch wieder zu Verlusten führen, wenn sich der aktuelle Trend fortsetzt. Österreich wurde vom Ertragsbringer zum verlustbringer gedreht.

e) Die Ergebnissteigerungen der letzten Jahre sind im Wesentlichen durch die Verkürzung der Erlöszeiträume bewirkt worden. Wenn früher 1.000 Euro Provision auf fünf Jahre verteilt wurden, dann ist USW umgestiegen auf sofortige und vollständige Provisionszahlung. Die Ergebnisqualität und -stabilität wurde aber stark geschwächt.

f) Als Grund für ihren Ausstieg geben viele Vorstände, die MLP verlassen haben, die Führungsprinzipien USWs an. Die Person des Vorstandsvorsitzenden lebt nach Aussage vieler Personen in einer "Scheinwelt" mit geringem Realitätsbezug.

g) Die Rechtsabteilung ist seit Monaten ohne klare Führungsstruktur. Kommissarisch hat einmal mehr der Vorstandsvorsitzende die Rechtsabteilung übernommen.

Warum findet man wohl von außen keine qualifizierten Personen für den Posten eines CFOs oder einen Leiter der Rechtsabteilung?

Weil man eigentlich längst hatte verkaufen wollen?

Übrigens hat ein potentieller Übernehmer seine Kalkulation ungefähr so erläutert:

Das nachhaltig, operativ erzielte EBIT 2008 liegt näher bei 60 Mio. Euro, als bei 80 Mio. Euro.

60 Mio. EBIT ergibt ein Ergebnis von ca. 40 Mio..

40 Mio. Euro Ergebnis werden mit ca. KGV 15 gut bezahlt sein.

Dazu noch 200 Mio. Cash und Vermögenswerte ergibt:

600 Mio. Ertragswert und 200 Mio. Substanzwert= 800 Mio. / 108 Mio. Aktien ergibt einen Übernahmewert von ca. 7,50 Euro in einem optimistischen Szenario.

Lautenschläger träumt von Kursen um 40 Euro.

Wenn sein Vorstand auch nur die Qualität des Vorstandes des AWD gehabt hätte, dann hätte MLP heute einen Kurswert von ca. 20 Euro pro Aktie.

PortoPi,

zum Glück hast Du vom optimistischen Szenario gesprochen. Das langfristig realistische Szenario sehr ich bzgl. den MLP-Beratern noch weit unter Deinen Zahlen. Denn langfristig muß MLP den Beratern mehr zahlen, um diese zu halten. Und das drückt auf die Marge.

Wenn die Berater im Schnitt 20% mehr an den Erlösen bekämen, wären das ca. 40 Mio. Dann würde MLP immer noch 20-40 Mio. erzielen (EBIT). Das wäre immer noch gut. Wir sollten immer berücksichtigen, welchen Ertrag der Durchschnittskunde langfristig bringt.

Beste Grüße - interna

zum Glück hast Du vom optimistischen Szenario gesprochen. Das langfristig realistische Szenario sehr ich bzgl. den MLP-Beratern noch weit unter Deinen Zahlen. Denn langfristig muß MLP den Beratern mehr zahlen, um diese zu halten. Und das drückt auf die Marge.

Wenn die Berater im Schnitt 20% mehr an den Erlösen bekämen, wären das ca. 40 Mio. Dann würde MLP immer noch 20-40 Mio. erzielen (EBIT). Das wäre immer noch gut. Wir sollten immer berücksichtigen, welchen Ertrag der Durchschnittskunde langfristig bringt.

Beste Grüße - interna

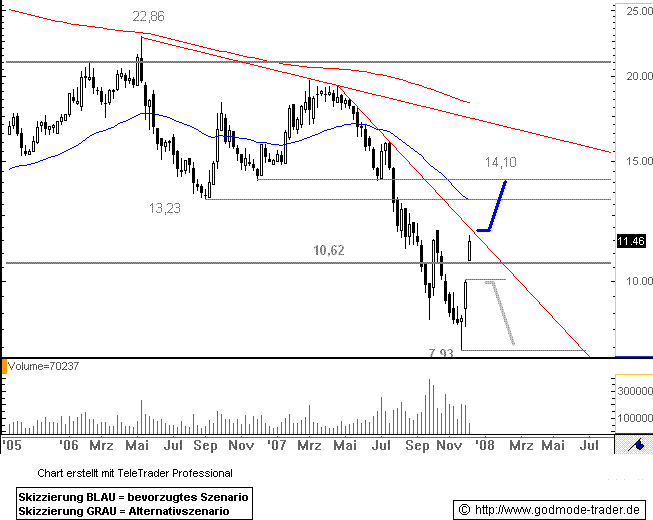

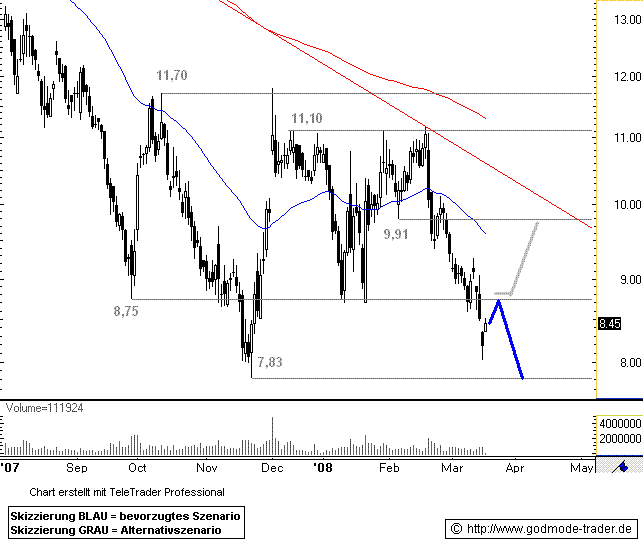

Ein Bild sagt manchmal mehr, als 1.000 Worte:

Die ersten Handelstage des Jahres sind überraschend schlecht für MLP.

Es gibt nach meiner Info nur zwei oder drei andere Unternehmen im MDAX, die in den letzten drei Jahren eine schlechtere Performance eingefahren haben, als die MLP-Aktie.

Darunter die beinahe Pleitekandidaten IKB und Arcandor.

Die ersten Handelstage des Jahres sind überraschend schlecht für MLP.

Es gibt nach meiner Info nur zwei oder drei andere Unternehmen im MDAX, die in den letzten drei Jahren eine schlechtere Performance eingefahren haben, als die MLP-Aktie.

Darunter die beinahe Pleitekandidaten IKB und Arcandor.

Antwort auf Beitrag Nr.: 33.005.197 von PortoPi am 10.01.08 12:56:24PortoPi,

wir halten fest: Mein oberes Kursziel von 9 € für den 31.12.2008 wurde bereits am 10.01.2008 nach unten durchbrochen. Wohl dem, der noch Ende 2007 raus war.

Der Kursrückgang ist so unerwartet stark, daß ungewöhnliche Ergebnisse zu erwarten sind. Dazu gehören:

1) Geringerer Umsatz als erwartet

2) Geringerer Gewinn als erwartet

3) Mehr Kündigungen als erwartet

Prior mit 6 € ist langfristig meiner Meinung nach nur eine Durchgangsstation, sofern keiner MLP kaufen will.

Viele Grüße - interna

wir halten fest: Mein oberes Kursziel von 9 € für den 31.12.2008 wurde bereits am 10.01.2008 nach unten durchbrochen. Wohl dem, der noch Ende 2007 raus war.

Der Kursrückgang ist so unerwartet stark, daß ungewöhnliche Ergebnisse zu erwarten sind. Dazu gehören:

1) Geringerer Umsatz als erwartet

2) Geringerer Gewinn als erwartet

3) Mehr Kündigungen als erwartet

Prior mit 6 € ist langfristig meiner Meinung nach nur eine Durchgangsstation, sofern keiner MLP kaufen will.

Viele Grüße - interna

Zahlen mit historischem Wert:

Im Jahr 1996 überschritt der Kurs der MLP-Aktie die 8 Euro Marke zum ersten Mal.

Danach lag der Aktienkurs nur insgesamt ca. 3 Monate unter 8 Euro.

Der ehemalige Vorstandsvorsitzende Dr. Termühlen hat das Unternehmen bei Kursen von ca. 18 Euro im Jahr 2004 verlassen.

Und er hat bei ca. diesem Kursniveau den größten Teil seiner Aktien 2007 verkauft.

Einige Großaktionäre haben sich von ihren strategischen Positionen im Jahr 2007 getrennt.

Die Folge:

Das Kursniveau nähert sich langsam aber sicher den Kursen, zu denen ein Übernehmer vielleicht schwach werden könnte:

Nämlich genau den sechs Euro, die Prior für eine faire Bewertung hielt.

Im Jahr 1996 überschritt der Kurs der MLP-Aktie die 8 Euro Marke zum ersten Mal.

Danach lag der Aktienkurs nur insgesamt ca. 3 Monate unter 8 Euro.

Der ehemalige Vorstandsvorsitzende Dr. Termühlen hat das Unternehmen bei Kursen von ca. 18 Euro im Jahr 2004 verlassen.

Und er hat bei ca. diesem Kursniveau den größten Teil seiner Aktien 2007 verkauft.

Einige Großaktionäre haben sich von ihren strategischen Positionen im Jahr 2007 getrennt.

Die Folge:

Das Kursniveau nähert sich langsam aber sicher den Kursen, zu denen ein Übernehmer vielleicht schwach werden könnte:

Nämlich genau den sechs Euro, die Prior für eine faire Bewertung hielt.

Dort sind 2500 Hauptberufler am werkeln.

Wenn jemand wie Postbank oder Deutsche Bank MLP betrachtet hat er nicht im Sinn ausschließlich ergebnisorientiert zu investieren.

Ein Käufer zieht eine halbe Milliarde Umsatz vom Markt, welche über 20 Jahre entwickelt wurden.

Es bleiben nur Splitter übrig oder ich verleibe sie mir komplett ein.

In einer Zeit der Regulierung(3 Gesetze letztes Jahr) geht es nur um Markt.

Den zweitstärksten wegziehen heißt enorm Luft nach oben zu haben.

Beide Unabhängigen AWD und MLP sind das Überbleibselvon dem Pulk gewesen, welcher in den 1980 Jahren die Welt erobern wollte.

AWD hat es schlau gelöst, ein Produzent der auf die EBIT-Marge schielt und das unabhängige Geschäft nicht angreift.

OB 7,50 oder 8 oder 8,50€; egal holst Du auf die nächsten 10 Jahre alles wieder raus.

Wenn jemand wie Postbank oder Deutsche Bank MLP betrachtet hat er nicht im Sinn ausschließlich ergebnisorientiert zu investieren.

Ein Käufer zieht eine halbe Milliarde Umsatz vom Markt, welche über 20 Jahre entwickelt wurden.

Es bleiben nur Splitter übrig oder ich verleibe sie mir komplett ein.

In einer Zeit der Regulierung(3 Gesetze letztes Jahr) geht es nur um Markt.

Den zweitstärksten wegziehen heißt enorm Luft nach oben zu haben.

Beide Unabhängigen AWD und MLP sind das Überbleibselvon dem Pulk gewesen, welcher in den 1980 Jahren die Welt erobern wollte.

AWD hat es schlau gelöst, ein Produzent der auf die EBIT-Marge schielt und das unabhängige Geschäft nicht angreift.

OB 7,50 oder 8 oder 8,50€; egal holst Du auf die nächsten 10 Jahre alles wieder raus.

Antwort auf Beitrag Nr.: 33.012.633 von antonio22 am 10.01.08 21:05:44antonio22,

wenn sich die guten Maklerpools "zusammentun", dann werden diese den Markt gehörig durcheinanderwirbeln und Unternehmen wie AWD, MLP ... noch große Marktanteile abnehmen.

Insofern sehe ich bei MLP langfristig nur negative Vorzeichen!

Nach dem dramtatischen Kursrutsch der letzten Tage werde ich mir am Wochenende mal die Unterlagen anschauen, welche ich die letzten Tage so bekommen habe. Das sieht nicht gut aus für MLP!

Viele Grüße - interna

wenn sich die guten Maklerpools "zusammentun", dann werden diese den Markt gehörig durcheinanderwirbeln und Unternehmen wie AWD, MLP ... noch große Marktanteile abnehmen.

Insofern sehe ich bei MLP langfristig nur negative Vorzeichen!

Nach dem dramtatischen Kursrutsch der letzten Tage werde ich mir am Wochenende mal die Unterlagen anschauen, welche ich die letzten Tage so bekommen habe. Das sieht nicht gut aus für MLP!

Viele Grüße - interna

Antwort auf Beitrag Nr.: 33.011.306 von PortoPi am 10.01.08 19:30:12Lieber Homm-Jünger,

mit mindestens 6 oder 8 unterschiedlichen Usernamen kündigst Du in diesem Board seit drei oder vier Jahren eine Übernahme von MLP an. Passiert ist bislang nichts.

Könntest Du den geneigten Lesern allmählich bitte mal sagen, wann sie denn nun kommt, Deine Übernahme?

Oder willst Du die nächsten zehn Jahre noch luftige Prognosen posten?

mit mindestens 6 oder 8 unterschiedlichen Usernamen kündigst Du in diesem Board seit drei oder vier Jahren eine Übernahme von MLP an. Passiert ist bislang nichts.

Könntest Du den geneigten Lesern allmählich bitte mal sagen, wann sie denn nun kommt, Deine Übernahme?

Oder willst Du die nächsten zehn Jahre noch luftige Prognosen posten?

Antwort auf Beitrag Nr.: 33.019.874 von 83094 am 11.01.08 14:26:04

FYI:

Selbst Herr Dr. Termühlen glaubte in den letzten Jahren, dass es eine Übernahme geben könnte.

Es gab sogar Gespräche zwischen Herrn Homm, Herrn Dr. Termühlen und angeblich auch ein Gespräch zwischen Herrn Dr. Uwe Schröder-Wildberg und Herrn Homm.

Es waren so gut wie alle potentiellen Erwerber beim Hauptaktionär Lautenschläger, ohne den keine Übernahme funktioniert.

Die Verhandlungen mit dem AWD sind dann letztlich wieder an Lautenschläger gescheitert.

DESHALB HAT TERMÜHLEN DIE HOFFNUNG VERLOREN, SEINE AKTIEN ÜBER 20 EURO VERKAUFEN ZU KÖNNEN.

Sein Kommentar über die Leistung des aktuellen Vorstandsvorsitzenden lautete: (Kurzzusammenfassung)

(Kurzzusammenfassung)

Wie die Gespräche zwischen Herrn Wolfgang Klein und dem Vorstand aktuell verlaufen, ist mir nicht bekannt.

WENN ES EINEN VERKAUF GIBT, DANN EINEN SEHR SCHNELLEN.

Aber ob Lautenschläger seine Aktien zu 8 Euro verkaufen wird?

Er sollte sich als AR-Vorsitzender mehr um seinen Vorstand kümmern.

Dem muss man mehr Druck machen.

FYI:

Selbst Herr Dr. Termühlen glaubte in den letzten Jahren, dass es eine Übernahme geben könnte.

Es gab sogar Gespräche zwischen Herrn Homm, Herrn Dr. Termühlen und angeblich auch ein Gespräch zwischen Herrn Dr. Uwe Schröder-Wildberg und Herrn Homm.

Es waren so gut wie alle potentiellen Erwerber beim Hauptaktionär Lautenschläger, ohne den keine Übernahme funktioniert.

Die Verhandlungen mit dem AWD sind dann letztlich wieder an Lautenschläger gescheitert.

DESHALB HAT TERMÜHLEN DIE HOFFNUNG VERLOREN, SEINE AKTIEN ÜBER 20 EURO VERKAUFEN ZU KÖNNEN.

Sein Kommentar über die Leistung des aktuellen Vorstandsvorsitzenden lautete:

(Kurzzusammenfassung)

(Kurzzusammenfassung) Wie die Gespräche zwischen Herrn Wolfgang Klein und dem Vorstand aktuell verlaufen, ist mir nicht bekannt.

WENN ES EINEN VERKAUF GIBT, DANN EINEN SEHR SCHNELLEN.

Aber ob Lautenschläger seine Aktien zu 8 Euro verkaufen wird?

Er sollte sich als AR-Vorsitzender mehr um seinen Vorstand kümmern.

Dem muss man mehr Druck machen.

Antwort auf Beitrag Nr.: 33.020.594 von PortoPi am 11.01.08 15:14:09Fragt sich jetzt nur, was Du mit Deinem Beitrag eigentlich sagen willst und was der abgetauchte Homm mit dem Thema Übernahme zu tun haben soll.

Ich finde es grundsätzlich gut, wenn L nicht verkauft und an der Unabhängigkeit von MLP festhält - und wenn Du der Meinung bist, dass sich an seiner Meinung demnächst nichts ändern wird, solltest Du vielleicht auch nicht ständig so laienhaft von Übernahme faseln.

Musst wegen meinem Posting übrigens nicht in helle Aufregung verfallen und gleich alles in fettem rot posten.

Ich finde es grundsätzlich gut, wenn L nicht verkauft und an der Unabhängigkeit von MLP festhält - und wenn Du der Meinung bist, dass sich an seiner Meinung demnächst nichts ändern wird, solltest Du vielleicht auch nicht ständig so laienhaft von Übernahme faseln.

Musst wegen meinem Posting übrigens nicht in helle Aufregung verfallen und gleich alles in fettem rot posten.

Antwort auf Beitrag Nr.: 33.020.880 von 83094 am 11.01.08 15:30:49Da bin ich doch glücklich, dass wir so harmonisch übereinstimmen in unserer Meinung, dass

a) alles von Lautenschläger abhängt,

b) wir ihm ein langes Leben bei bester Gesundheit wünschen und

c) er sich noch lange an der stetigen Entwicklung des einzig unabhängigen teutonischen Finanzdienstleisters erfreuen soll.

Die Richtung stimmt doch.

Damit du mich richtig verstehst:

Ich finde mindestens drei Berater und Geschäftsstellenleiter, denen ich im letzten Jahr geraten habe, MLP nicht zu verlassen!

Ich habe sogar einem Bewerber geraten, bei MLP anzufangen, weil die Plattform für ihn die beste sei. erstaunlich?

Bitte stelle mich also nicht als einen MLP-Hasser dar, der ich beileibe nicht bin! Ich unterscheide zwischen Berater, Beratungsgeschäft auf der einen Seite und Unternehmen/Unternehmensführung und Aktienkurs auf der anderen!

Ich kritisiere hier im Board ausschließlich die eigenartigen Strategien des Vorstandes, die zu einem sinkenden Aktienkurs geführt haben.

Zur Leistung des Vorstandsvorsitzenden MLPs, des Herrn Dr. Uwe Schröder-Wildberg:

Vor vier Jahren, bei seinem Amtsantritt als VV stand der Kurs bei ca. 18-19 Euro.

Aktuell notiert die Aktei bei ca. 9 Euro.

Bei einer Gesamtanzahl von ca. 108 Mio. Aktien hat er 108.000.000 x ca. 10 Euro =

1.080.000.000 oder einfach über 1 Milliarde Börsenkapitalisierung vernichtet.

Das macht pro Tag ca. 1 Mio. Euro!!

Mit welcher Begründung verdient ein Vorstandsvorsitzender ca. 1 Mio. Euro pro anno, wenn er an jedem Arbeitstag ca. 1 Mio. Euro Aktionärskapital vernichtet?

Oder wie sagte kürzlich der Bereichsvorstand Roman Hadjio nach 22 Jahren MLP:

"Jede Übernahme wäre besser, als ein Beibehalten des eingeschlagenen Weges.

Unter den derzeitigen Bedingungen sehe ich keine Möglichkeit, wie dort Werte geschaffen werden könnten.

Daraus habe ich meine Konsequenzen gezogen."

Ja und wie verlaufen die Gespräche mit Herrn Wolfgang Klein von der Postbank aktuell?

Der soll übrigens einmal gesagt haben, dass das Finanzierungsgeschäft, das der AWD zur Postbanktochter DSL bringt qualitativ besser sei, als das MLP-Geschäft.

a) alles von Lautenschläger abhängt,

b) wir ihm ein langes Leben bei bester Gesundheit wünschen und

c) er sich noch lange an der stetigen Entwicklung des einzig unabhängigen teutonischen Finanzdienstleisters erfreuen soll.

Die Richtung stimmt doch.

Damit du mich richtig verstehst:

Ich finde mindestens drei Berater und Geschäftsstellenleiter, denen ich im letzten Jahr geraten habe, MLP nicht zu verlassen!

Ich habe sogar einem Bewerber geraten, bei MLP anzufangen, weil die Plattform für ihn die beste sei.

erstaunlich?Bitte stelle mich also nicht als einen MLP-Hasser dar, der ich beileibe nicht bin! Ich unterscheide zwischen Berater, Beratungsgeschäft auf der einen Seite und Unternehmen/Unternehmensführung und Aktienkurs auf der anderen!

Ich kritisiere hier im Board ausschließlich die eigenartigen Strategien des Vorstandes, die zu einem sinkenden Aktienkurs geführt haben.

Zur Leistung des Vorstandsvorsitzenden MLPs, des Herrn Dr. Uwe Schröder-Wildberg:

Vor vier Jahren, bei seinem Amtsantritt als VV stand der Kurs bei ca. 18-19 Euro.

Aktuell notiert die Aktei bei ca. 9 Euro.

Bei einer Gesamtanzahl von ca. 108 Mio. Aktien hat er 108.000.000 x ca. 10 Euro =

1.080.000.000 oder einfach über 1 Milliarde Börsenkapitalisierung vernichtet.

Das macht pro Tag ca. 1 Mio. Euro!!

Mit welcher Begründung verdient ein Vorstandsvorsitzender ca. 1 Mio. Euro pro anno, wenn er an jedem Arbeitstag ca. 1 Mio. Euro Aktionärskapital vernichtet?

Oder wie sagte kürzlich der Bereichsvorstand Roman Hadjio nach 22 Jahren MLP:

"Jede Übernahme wäre besser, als ein Beibehalten des eingeschlagenen Weges.

Unter den derzeitigen Bedingungen sehe ich keine Möglichkeit, wie dort Werte geschaffen werden könnten.

Daraus habe ich meine Konsequenzen gezogen."

Ja und wie verlaufen die Gespräche mit Herrn Wolfgang Klein von der Postbank aktuell?

Der soll übrigens einmal gesagt haben, dass das Finanzierungsgeschäft, das der AWD zur Postbanktochter DSL bringt qualitativ besser sei, als das MLP-Geschäft.

So lange R.H. unter "Werte schaffen" noch immer das schnelle Geschäft mit vermeintlich attraktiven LVs versteht, hat er damit sicherlich recht.

So sehr ich ihn schätze, aber er lebt bis heute in einer verdammt alten Welt.

So sehr ich ihn schätze, aber er lebt bis heute in einer verdammt alten Welt.

Antwort auf Beitrag Nr.: 33.023.488 von 83094 am 11.01.08 18:05:31Unser Gutster läuft mal wieder zur Hochform auf!

Wer als Termühlen-Jünger finanziell gegen die Wand fährt, um dann dem Marktschreier Homm und dessen selbstgemachten Pink Sheet-Kursen auf dem Leim geht, der hat eben nur noch das wo-Board und viel privaten Stress...

Wer als Termühlen-Jünger finanziell gegen die Wand fährt, um dann dem Marktschreier Homm und dessen selbstgemachten Pink Sheet-Kursen auf dem Leim geht, der hat eben nur noch das wo-Board und viel privaten Stress...

Guten Abend liebe Mitleser und Mitposter,

Streitigkeiten bitte in einem gesonderten Thread ausfechten - danke.

Zurück zur Aktie:

Die Umsätze waren heute wieder mal interessant hoch. Offensichtlich gibt es doch noch genügend Käufer bei Preisen um 8-10 €. Das verwundert, falls man nicht strategische Anteile erwerben möchte (auch dann verwundert es).

Warum?

Leute, wir müssen davon ausgehen, daß MLP in Wirklichkeit nicht ca. 2.500 Berater sondern nur noch ca. 2.000 Berater im wirklich aktiven Status hat. Der Wert von ca. 9,20-9,30 € entspricht einer Börsenewertung von ca. 1.000.000 €. Die Frage ist nun, ob jeder Berater wirklich 500.000 € wert ist (für MLP).

Andere Unternehmen haben da viel realistischere Werte (man berechne sich das mal für den AWD). Die Bruttowertschöpfung eines durchschnittlich guten Beraters setze ich im Jahr bei langfristig 150.000 € an. Damit bewege ich mich sicherlich weit oben in der Skala (wie es sich für einen führenden Finanzdienstleister in diesem Kundensegment auch sein sollte). Von diesen 150.000 € sollte man dem Berater auf jeden Fall 80% lassen. Das macht dann 120.000 €. Bei Kosten für Geschäftsstelle/Büro von eher 36.000 € (inkl. GL-Anteil) wären wir dann bei ca. 84.000 €. Rechnen wir mal PKV/Kfz/Altersvorsorge mit günstigen 24.000 € im Jahr, wären wir bei 60.000 € vor Steuern. Weniger darf es also nicht sein für den Berater!

Wir kommen somit zu den 30.000 € pro Berater pro Jahr für MLP. Nun wird MLP nicht alle Kosten auf die Geschäftsstellen abwälzen können. Sagen wir mal, die wären richtig gut und kämen mit 12.000 € aus. Dann verblieben 18.000 € an EBIT. Bei 2.000 Beratern wären das 36 Mio.

Leute, das Modell schwankt, da die Berater zu wenig bekommen und die Beraterzahl nicht wächst. Daher sind die Gewinne auf Dauer meiner Meinung nach nicht haltbar, da etwas abgegeben werden muß.

Und 150.000 € Bruttowertschöpfung pro Berater im Schnitt ist schon richtig ordentlich!

Streitigkeiten bitte in einem gesonderten Thread ausfechten - danke.

Zurück zur Aktie:

Die Umsätze waren heute wieder mal interessant hoch. Offensichtlich gibt es doch noch genügend Käufer bei Preisen um 8-10 €. Das verwundert, falls man nicht strategische Anteile erwerben möchte (auch dann verwundert es).

Warum?

Leute, wir müssen davon ausgehen, daß MLP in Wirklichkeit nicht ca. 2.500 Berater sondern nur noch ca. 2.000 Berater im wirklich aktiven Status hat. Der Wert von ca. 9,20-9,30 € entspricht einer Börsenewertung von ca. 1.000.000 €. Die Frage ist nun, ob jeder Berater wirklich 500.000 € wert ist (für MLP).

Andere Unternehmen haben da viel realistischere Werte (man berechne sich das mal für den AWD). Die Bruttowertschöpfung eines durchschnittlich guten Beraters setze ich im Jahr bei langfristig 150.000 € an. Damit bewege ich mich sicherlich weit oben in der Skala (wie es sich für einen führenden Finanzdienstleister in diesem Kundensegment auch sein sollte). Von diesen 150.000 € sollte man dem Berater auf jeden Fall 80% lassen. Das macht dann 120.000 €. Bei Kosten für Geschäftsstelle/Büro von eher 36.000 € (inkl. GL-Anteil) wären wir dann bei ca. 84.000 €. Rechnen wir mal PKV/Kfz/Altersvorsorge mit günstigen 24.000 € im Jahr, wären wir bei 60.000 € vor Steuern. Weniger darf es also nicht sein für den Berater!

Wir kommen somit zu den 30.000 € pro Berater pro Jahr für MLP. Nun wird MLP nicht alle Kosten auf die Geschäftsstellen abwälzen können. Sagen wir mal, die wären richtig gut und kämen mit 12.000 € aus. Dann verblieben 18.000 € an EBIT. Bei 2.000 Beratern wären das 36 Mio.

Leute, das Modell schwankt, da die Berater zu wenig bekommen und die Beraterzahl nicht wächst. Daher sind die Gewinne auf Dauer meiner Meinung nach nicht haltbar, da etwas abgegeben werden muß.

Und 150.000 € Bruttowertschöpfung pro Berater im Schnitt ist schon richtig ordentlich!

Antwort auf Beitrag Nr.: 33.027.316 von Escamillo am 12.01.08 00:10:15Escamillo

Du bist doch immer gut informiert!

Wie laufen die Gespräche mit dem VV der Postbank, Herrn Wolfgang Klein?

Der scheint als letzter Interessent übrig geblieben zu sein.

Wer hat eigentlich Lazard beauftragt? Lautenschläger selber? Wen nicht L., wer dann?

Das manager-magazin hat in seiner Ausgabe 01/08 auf den Seiten 24f. die Übernahmegespräche der letzten Jahre schön zusammengefasst:

MLP Die Wachstumsschwäche des Finanzkonzerns bietet Angriffsflächen für potentielle Aufkäufer.

Kampf um Wiesloch

Das Papier, das die deutschen Kapitalmarktexperten der US-Investmentbank Lazard Ende September (2007) abgefasst hatten, ist 20 Seiten stark und wurde mit der Bitte um Vertraulichkeit verschickt.

Die Adressaten: Banken und Versicherungen, die Interesse am Kauf des Wieslocher Finanzdienstleisters MLP haben könnten. In nüchtern und knapp formulierten Sätzen stellen die Lazard-Banker dem MLP-Chef Uwe Schröder-Wildberg (42) dabei ein mittelprächtiges Zeugnis aus.

(...)

Ende 2006 etwa gab es Gespräche mit der Schweizer Großbank UBS.

Und auch AWD Chef Carsten Maschmeyer (48) wurde in Wiesloch vorstellig.

(...)

Die Verhandlungen waren so weit gediehen, dass die Frankfurter M&A-Spezialisten der US-Investmentbank Goldman Sachs eine Holdingkonstruktion prüften, unter deren Dach AWD (Codename Anton), MLP (Max) und Feri ((Fritz) eigenständig operieren sollten.

(...)

Frowein schaltete auf Konfrontationskurs zu Schröder-Wildberg, tauchte Anfang 2007 gar mit dem damals erst wenige Wochen amtierenden Vertriebschef Wulf Böttger (41) bei Aufsichtsratschef Lautenschläger auf.

Die Forderung der beiden Rebellen: die Ablösung Schröder-Wildbergs - wegen dessen angeblichen Mangels an strategischem Weitblick.

(...)

Dietmar Palan

Mein Kommentar:

Schröder-Wildberg wird das Ende seiner Amtslaufzeit bei MLP nicht erreichen.

Es geht ihm auch nicht um strategischen Aufbau.

Es geht darum, den Laden kurzfristig zu verscherbeln, bevor die Managementfehler allzu sichtbar werden.

Die Wachstumsträger

a) Auslandsgeschäft,

b) BAV-Geschäft,

c) Industriegeschäft,

d) Vermögensverwaltungsgeschäft,

e) Neukundengeschäft,

g) Medizinergeschäft, ...

sind entweder weggebrochen, wegrationalisiert, verkauft oder weisen Wachstumsraten weit unterhalb der Konkurrenten auf.

Das Unternehmen wächst nur im ausgewiesenen EBIT um 30%.

Die Umsätze stagnieren seit Jahren unter dem Niveau von 2004.

Aber das hatten wir ja schon einmal.

Du bist doch immer gut informiert!

Wie laufen die Gespräche mit dem VV der Postbank, Herrn Wolfgang Klein?

Der scheint als letzter Interessent übrig geblieben zu sein.

Wer hat eigentlich Lazard beauftragt? Lautenschläger selber? Wen nicht L., wer dann?

Das manager-magazin hat in seiner Ausgabe 01/08 auf den Seiten 24f. die Übernahmegespräche der letzten Jahre schön zusammengefasst:

MLP Die Wachstumsschwäche des Finanzkonzerns bietet Angriffsflächen für potentielle Aufkäufer.

Kampf um Wiesloch

Das Papier, das die deutschen Kapitalmarktexperten der US-Investmentbank Lazard Ende September (2007) abgefasst hatten, ist 20 Seiten stark und wurde mit der Bitte um Vertraulichkeit verschickt.

Die Adressaten: Banken und Versicherungen, die Interesse am Kauf des Wieslocher Finanzdienstleisters MLP haben könnten. In nüchtern und knapp formulierten Sätzen stellen die Lazard-Banker dem MLP-Chef Uwe Schröder-Wildberg (42) dabei ein mittelprächtiges Zeugnis aus.

(...)

Ende 2006 etwa gab es Gespräche mit der Schweizer Großbank UBS.

Und auch AWD Chef Carsten Maschmeyer (48) wurde in Wiesloch vorstellig.

(...)

Die Verhandlungen waren so weit gediehen, dass die Frankfurter M&A-Spezialisten der US-Investmentbank Goldman Sachs eine Holdingkonstruktion prüften, unter deren Dach AWD (Codename Anton), MLP (Max) und Feri ((Fritz) eigenständig operieren sollten.

(...)

Frowein schaltete auf Konfrontationskurs zu Schröder-Wildberg, tauchte Anfang 2007 gar mit dem damals erst wenige Wochen amtierenden Vertriebschef Wulf Böttger (41) bei Aufsichtsratschef Lautenschläger auf.

Die Forderung der beiden Rebellen: die Ablösung Schröder-Wildbergs - wegen dessen angeblichen Mangels an strategischem Weitblick.

(...)

Dietmar Palan

Mein Kommentar:

Schröder-Wildberg wird das Ende seiner Amtslaufzeit bei MLP nicht erreichen.

Es geht ihm auch nicht um strategischen Aufbau.

Es geht darum, den Laden kurzfristig zu verscherbeln, bevor die Managementfehler allzu sichtbar werden.

Die Wachstumsträger

a) Auslandsgeschäft,

b) BAV-Geschäft,

c) Industriegeschäft,

d) Vermögensverwaltungsgeschäft,

e) Neukundengeschäft,

g) Medizinergeschäft, ...

sind entweder weggebrochen, wegrationalisiert, verkauft oder weisen Wachstumsraten weit unterhalb der Konkurrenten auf.

Das Unternehmen wächst nur im ausgewiesenen EBIT um 30%.

Die Umsätze stagnieren seit Jahren unter dem Niveau von 2004.

Aber das hatten wir ja schon einmal.

Antwort auf Beitrag Nr.: 33.033.864 von PortoPi am 13.01.08 14:20:39Hi Euch,

angeblich wird ein altgedienter GL aus München Nachfolger für den zu Formaxx gegangenen Bereichsvorstand.

Wechselkarussel in München, zumindest wäre damit die größte GS in München zu haben?

Ist inzwischen nicht auch der ehemalige GL von München I trotz aller Dementis zu seinem Freund Ulli zu Formaxx gefolgt?

Was steht denn in dem Lazardpapier noch drin?

angeblich wird ein altgedienter GL aus München Nachfolger für den zu Formaxx gegangenen Bereichsvorstand.

Wechselkarussel in München, zumindest wäre damit die größte GS in München zu haben?

Ist inzwischen nicht auch der ehemalige GL von München I trotz aller Dementis zu seinem Freund Ulli zu Formaxx gefolgt?

Was steht denn in dem Lazardpapier noch drin?

Antwort auf Beitrag Nr.: 33.033.864 von PortoPi am 13.01.08 14:20:39http://www.handelsblatt.com/News/Unternehmen/Banken-Versiche…

"Konkurrenz für MLP und Apobank

Deutsche Bank nimmt Ärzte ins Visier

Von Rolf Benders

Die Deutsche Bank will vom Umbau des Gesundheitswesens profitieren und startet eine Medizineroffensive. Mit einer speziell ausgebildeten Truppe greift sie damit direkt den Marktführer Deutsche Apotheker- und Ärztebank (Apobank) sowie den Finanzberater MLP an.

Die Deutsche Bank will mit speziell geschulten Mitarbeitern Ärzte für sich gewinnen. Foto dpa

FRANKFURT. Wir wollen unsere Kundenzahl in diesem Segment von derzeit 30 000 in den nächsten fünf Jahren verdoppeln", sagte Cristof Reiser, Leiter Business-Banking. Die Apobank trumpft allerdings mit einer noch deutlich größeren Zahl auf. Bis Jahresende will die Deutsche die Zahl ihrer Medizinberater von 150 auf 200 aufstocken.

Hintergrund ist der Strukturwandel im Gesundheitswesen. Künftig wird es nach Einschätzung der Bank immer häufiger zu großen Gemeinschaftspraxen kommen. Daraus resultiert ein höherer Finanzierungsbedarf. Das Marktsegment wird lukrativer.

Die Entscheidung steht stellvertretend für einen branchenweiten Trend: Während die Geldhäuser nach der Krise 2002/2003 ihren Kunden überwiegend Standardprodukte offerierten, gehen sie in jüngster Zeit dazu über, einzelne Gruppen gezielt anzusprechen. Die Deutsche Bank will sich noch in diesem Jahr eine weitere Berufsgruppe vornehmen.

Anwerbungen beim ohnehin unter dem Verlust von Beratern leidenden Konkurrenten MLP sind eingeplant. "Ich kann mir vorstellen, dass exzellent ausgebildete Berater anderer Finanzdienstleister sehr gut in unser Konzept passen würden", so Reiser. Von MLP hat die Deutsche Bank gelernt: Ähnlich wie der seit Jahren in der Branche tätige Finanzvertrieb will sie Studierende bereits an der Universität mit Seminaren zur Praxisfinanzierung ködern. Etablierten Ärzten sollen Programme zum Zinsmanagement oder auch neue Finanzierungsformen nahegebracht werden.

Ähnlich wie die Deutsche Bank widmen sich nach jahrelangen Kosteneinsparungen auch andere Institute der gezielten Kundenansprache. "Langsam lernen die Banken, dass man sich wichtigen Zielgruppen gesondert zuwenden muss", sagt Unternehmensberater Lars Gehner von ZEB/Rolfes. So werden von verschiedenen Geldhäusern seit einiger Zeit beispielsweise Kunden mit türkischen Wurzeln durch besondere Berater betreut."

"Konkurrenz für MLP und Apobank

Deutsche Bank nimmt Ärzte ins Visier

Von Rolf Benders

Die Deutsche Bank will vom Umbau des Gesundheitswesens profitieren und startet eine Medizineroffensive. Mit einer speziell ausgebildeten Truppe greift sie damit direkt den Marktführer Deutsche Apotheker- und Ärztebank (Apobank) sowie den Finanzberater MLP an.

Die Deutsche Bank will mit speziell geschulten Mitarbeitern Ärzte für sich gewinnen. Foto dpa

FRANKFURT. Wir wollen unsere Kundenzahl in diesem Segment von derzeit 30 000 in den nächsten fünf Jahren verdoppeln", sagte Cristof Reiser, Leiter Business-Banking. Die Apobank trumpft allerdings mit einer noch deutlich größeren Zahl auf. Bis Jahresende will die Deutsche die Zahl ihrer Medizinberater von 150 auf 200 aufstocken.

Hintergrund ist der Strukturwandel im Gesundheitswesen. Künftig wird es nach Einschätzung der Bank immer häufiger zu großen Gemeinschaftspraxen kommen. Daraus resultiert ein höherer Finanzierungsbedarf. Das Marktsegment wird lukrativer.

Die Entscheidung steht stellvertretend für einen branchenweiten Trend: Während die Geldhäuser nach der Krise 2002/2003 ihren Kunden überwiegend Standardprodukte offerierten, gehen sie in jüngster Zeit dazu über, einzelne Gruppen gezielt anzusprechen. Die Deutsche Bank will sich noch in diesem Jahr eine weitere Berufsgruppe vornehmen.

Anwerbungen beim ohnehin unter dem Verlust von Beratern leidenden Konkurrenten MLP sind eingeplant. "Ich kann mir vorstellen, dass exzellent ausgebildete Berater anderer Finanzdienstleister sehr gut in unser Konzept passen würden", so Reiser. Von MLP hat die Deutsche Bank gelernt: Ähnlich wie der seit Jahren in der Branche tätige Finanzvertrieb will sie Studierende bereits an der Universität mit Seminaren zur Praxisfinanzierung ködern. Etablierten Ärzten sollen Programme zum Zinsmanagement oder auch neue Finanzierungsformen nahegebracht werden.

Ähnlich wie die Deutsche Bank widmen sich nach jahrelangen Kosteneinsparungen auch andere Institute der gezielten Kundenansprache. "Langsam lernen die Banken, dass man sich wichtigen Zielgruppen gesondert zuwenden muss", sagt Unternehmensberater Lars Gehner von ZEB/Rolfes. So werden von verschiedenen Geldhäusern seit einiger Zeit beispielsweise Kunden mit türkischen Wurzeln durch besondere Berater betreut."

Antwort auf Beitrag Nr.: 33.038.340 von crude_facts am 14.01.08 10:50:12Hallo crude_facts,

recht interessant, aber die Sprüche kommen alle Jahre (oder paar Jahre) wieder, z.b. kann ich mich noch gut an selbige "Offensive" der HVB erinnern - sie endete wie der Rußlandfeldzug Napoleons - viele wurden ausgeschickt, nur wenige kehrten wieder und der Mantel der Geschichte und des Schweigens bedeckte sie.

Auch die DB scheint zu glauben:

"Man nehme:

- unseren großen Namen (ob er gut ist, lasse ich mal dahingestellt)

- eine marktschreierische Ankündigung

- kaufe einen Trupp Berater

... und viele - in diesem Fall Ärzte - rufen "hurra, darauf haben wir nur gewartet!" - und die Mio fließen nur so!

Vor DIESEM Wettbewerb braucht weder MLP noch Apo noch sonsteiner zittern.

Gruß

B.

recht interessant, aber die Sprüche kommen alle Jahre (oder paar Jahre) wieder, z.b. kann ich mich noch gut an selbige "Offensive" der HVB erinnern - sie endete wie der Rußlandfeldzug Napoleons - viele wurden ausgeschickt, nur wenige kehrten wieder und der Mantel der Geschichte und des Schweigens bedeckte sie.

Auch die DB scheint zu glauben:

"Man nehme:

- unseren großen Namen (ob er gut ist, lasse ich mal dahingestellt)

- eine marktschreierische Ankündigung

- kaufe einen Trupp Berater

... und viele - in diesem Fall Ärzte - rufen "hurra, darauf haben wir nur gewartet!" - und die Mio fließen nur so!

Vor DIESEM Wettbewerb braucht weder MLP noch Apo noch sonsteiner zittern.

Gruß

B.

Antwort auf Beitrag Nr.: 33.038.831 von beobachter1 am 14.01.08 11:34:00Es kommt darauf an, welche Konditionen die Deutsche Bank den Mlp-Außendienstlern anbietet, damit sie vom Lautenschlägerland zu Herrn Ackermann wechseln.

Der Wert von Mlp bemisst sich an den Provisionserlösen der Kunden sowie an dem Know How, daß sich in den Köpfen der Mitarbeiter/innen befindet.

An einer kompletten Übernahme der Firma Mlp scheint von Seiten der Deutschen Bank kein Interesse zu bestehen. Man ist nur an dem Know-How und den Kontakten des Außendienst interessiert. Sicherlich erhofft man sich über das Abwerben der Berater auch den Zugang zu den Mlp-Kunden.

Der Wert von Mlp bemisst sich an den Provisionserlösen der Kunden sowie an dem Know How, daß sich in den Köpfen der Mitarbeiter/innen befindet.

An einer kompletten Übernahme der Firma Mlp scheint von Seiten der Deutschen Bank kein Interesse zu bestehen. Man ist nur an dem Know-How und den Kontakten des Außendienst interessiert. Sicherlich erhofft man sich über das Abwerben der Berater auch den Zugang zu den Mlp-Kunden.

Antwort auf Beitrag Nr.: 33.039.327 von walter37 am 14.01.08 12:18:28Wenn die Lazard-Banker ein Papier versendet haben, in denen man mit potentiellen erwerbern eine Übernahmestrategie behandeln möchte, dann muss man schon 30% der Aktien im ersten Schritt anbieten können, wenn man sich nicht lächerlich machen will, oder?

Wer, außer Herrn Lautenschläger selber, sollte die Lazard-Banker beauftragt haben, einen Käufer zu finden?

Und wenn das Papier Ende September versendet wurde, warum stieg dann zuerst der Kurs, um danach in sich zusammen zu sacken?

Wer, außer Herrn Lautenschläger selber, sollte die Lazard-Banker beauftragt haben, einen Käufer zu finden?

Und wenn das Papier Ende September versendet wurde, warum stieg dann zuerst der Kurs, um danach in sich zusammen zu sacken?

Antwort auf Beitrag Nr.: 33.039.827 von PortoPi am 14.01.08 12:56:51Schaut mal auf die Stellenseite der MLP. In Wiesloch gibt es nur noch eine Stelle?

Grüße

Grüße

Antwort auf Beitrag Nr.: 33.038.831 von beobachter1 am 14.01.08 11:34:00Prinzipiell hast Du Recht.

Aber als Ackermann die Strategie im Privatkundengeschäft nach fast vollständigen Aufgabe vor Jahren um 180° gedreht hat und man dieses Jahr das in Zahlen lesen kann, wäre ich nach der weiteren Aktion norisbank vorsichtiger, erst mal alles abzutun.

MLP ist in der Normalität angekommen. Die Me-too-Ansätze laufen schon längst.

Aber als Ackermann die Strategie im Privatkundengeschäft nach fast vollständigen Aufgabe vor Jahren um 180° gedreht hat und man dieses Jahr das in Zahlen lesen kann, wäre ich nach der weiteren Aktion norisbank vorsichtiger, erst mal alles abzutun.

MLP ist in der Normalität angekommen. Die Me-too-Ansätze laufen schon längst.

Antwort auf Beitrag Nr.: 33.039.827 von PortoPi am 14.01.08 12:56:51Daß Lautenschläger sich überhaupt mit Maschmeier vom Awd an einen Tisch setzt, sagt schon Einiges.

Antwort auf Beitrag Nr.: 33.046.389 von walter37 am 14.01.08 21:10:46Ich bitte zurück zum Kernthema: Wo wir die Aktie sich hinbewegen, wenn es keinen Übernehmenden gibt? Bei den vielen Fliehenden wird der Kurs weiter leiten.

MLP wird weiter ausgehöhlt, der Druck weiter erhöht. Irgendwann brechen dann große Stücke ab. Ich bin mal auf die ersten Zahlen von FORMAXX gespannt. Möglicherweise gibt es dann weitere Massenfluchten.

Der Kurs wird meiner Meinung weiter darunter leiden, daß immer es immer mehr Ex-MLPler gibt, die im Vergleich zu früher durch die gewonnene Unabhängigkeit besser für den Kunden arbeiten. Das spricht sich unter den Kunden rum. Und das führt dann zu Kündigungen von Kunden und/oder dem Nichtabschließen der x. Lebensversicherung.

Hallo MLPler, einige von Euch dürften doch mitbekommen, daß man mit dem Namen "MLP" viele potentielle Kunden vergrault.

Das alles führt bei vielen Beratern zu Ertragseinbrüchen, führt zu Unmut und dann oft zur Kündigung. Einige von Euch Noch-MLPlern werden dann Makler, machen gute Arbeit und das spricht sich wieder rum.

In einigen Jahren werden wir einige große starke Maklerpools in Deutschland haben. Die dort angegliederten Makler werden auch den Handelsvertretern einiges Geschäft wegnehmen.

Rechnet doch mal nach (ca. - Werte)

1) Wir haben in Deutschland ca. 80.000.000 Einwohner!

2) Davon gibt es ca. 26 Mio. "Familien".

3) Von denen gibt es einige

"Alte", "Arme", "Beratungsresistente", "Bankhörige" ... - also Familienkunden, mit denen ein Berater micht ins Geschäft kommt. Ich würde den Prozentanteil auf über 50% schätzen. Dann hätten wir also 12 Mio. potentiell interessante Familien.

Ein Berater braucht im Schnitt (!!!) ca. 400 Familien, um richtig ordentlich leben zu können, sprich einen Bruttoumsatz von 160.000 € vor Kosten etc. pro Jahr zu haben.

Dann braucht dieses Land ca. 30.000 freie Berater!

Exkurs Ende!

Ob es am Ende 20.000 oder 40.000 freie Berater sind, ist nicht wichtig. Wichtig ist, daß viele heutige Berater in den alten Strukturen nicht ausreichend viel verdienen werden, wenn die Maklerpools weiter gut und solide wachsen und die Umsätze auf sich ziehen.

MLP wird dann noch sehr bluten und der Kurs daher mittelfristig weiter fallen (Außer ein Übernehmender zahlt solche Preise wie beim AWD).

Viele Grüße - interna

MLP wird weiter ausgehöhlt, der Druck weiter erhöht. Irgendwann brechen dann große Stücke ab. Ich bin mal auf die ersten Zahlen von FORMAXX gespannt. Möglicherweise gibt es dann weitere Massenfluchten.

Der Kurs wird meiner Meinung weiter darunter leiden, daß immer es immer mehr Ex-MLPler gibt, die im Vergleich zu früher durch die gewonnene Unabhängigkeit besser für den Kunden arbeiten. Das spricht sich unter den Kunden rum. Und das führt dann zu Kündigungen von Kunden und/oder dem Nichtabschließen der x. Lebensversicherung.

Hallo MLPler, einige von Euch dürften doch mitbekommen, daß man mit dem Namen "MLP" viele potentielle Kunden vergrault.

Das alles führt bei vielen Beratern zu Ertragseinbrüchen, führt zu Unmut und dann oft zur Kündigung. Einige von Euch Noch-MLPlern werden dann Makler, machen gute Arbeit und das spricht sich wieder rum.

In einigen Jahren werden wir einige große starke Maklerpools in Deutschland haben. Die dort angegliederten Makler werden auch den Handelsvertretern einiges Geschäft wegnehmen.

Rechnet doch mal nach (ca. - Werte)

1) Wir haben in Deutschland ca. 80.000.000 Einwohner!

2) Davon gibt es ca. 26 Mio. "Familien".

3) Von denen gibt es einige

"Alte", "Arme", "Beratungsresistente", "Bankhörige" ... - also Familienkunden, mit denen ein Berater micht ins Geschäft kommt. Ich würde den Prozentanteil auf über 50% schätzen. Dann hätten wir also 12 Mio. potentiell interessante Familien.

Ein Berater braucht im Schnitt (!!!) ca. 400 Familien, um richtig ordentlich leben zu können, sprich einen Bruttoumsatz von 160.000 € vor Kosten etc. pro Jahr zu haben.

Dann braucht dieses Land ca. 30.000 freie Berater!

Exkurs Ende!

Ob es am Ende 20.000 oder 40.000 freie Berater sind, ist nicht wichtig. Wichtig ist, daß viele heutige Berater in den alten Strukturen nicht ausreichend viel verdienen werden, wenn die Maklerpools weiter gut und solide wachsen und die Umsätze auf sich ziehen.

MLP wird dann noch sehr bluten und der Kurs daher mittelfristig weiter fallen (Außer ein Übernehmender zahlt solche Preise wie beim AWD).

Viele Grüße - interna

Antwort auf Beitrag Nr.: 33.047.187 von interna am 14.01.08 22:14:29Bitte interna!

Der Aktienkurs reagiert mit ca. zwei Jahren Verzögerung auf eine Veränderung des Beraterbestandes!

Die aktuellen Zahlen sind einfach die Folge der Einstellungen Anfang 2006, die Anfang 2007 angefangen haben, eine wahrnehmbare Produktivität zu gewinnen.

Die Zahlen 2007 sind dann im Februar öffentlich.

Interessanter sind die Umgebungsvariablen:

Wie entwickelt sich der Markt (MDAX) 2008?

Wie entwickeln sich Finanzdienstleister?

Was traut man dem Vorstand zu?

Wie sieht man die Schließung/ den Rückzug aus den Segmenten BAV/ Industrieversicherung?

Wie wird die Flucht der (Bereichs-)vorstände zu künftigen Konkurrenten interpretiert?

Wie werden die geringen Mittelzuwächse des Bereichs FERI bewertet?

Wie werden die Beraterumsätze auf das neue VVG reagieren?

Werden die Beraterzahlen überhaupt wachsen?

Wird usw die Bilanzen im Zaum halten können?

(...)

Der Aktienkurs reagiert mit ca. zwei Jahren Verzögerung auf eine Veränderung des Beraterbestandes!

Die aktuellen Zahlen sind einfach die Folge der Einstellungen Anfang 2006, die Anfang 2007 angefangen haben, eine wahrnehmbare Produktivität zu gewinnen.

Die Zahlen 2007 sind dann im Februar öffentlich.

Interessanter sind die Umgebungsvariablen:

Wie entwickelt sich der Markt (MDAX) 2008?

Wie entwickeln sich Finanzdienstleister?

Was traut man dem Vorstand zu?

Wie sieht man die Schließung/ den Rückzug aus den Segmenten BAV/ Industrieversicherung?

Wie wird die Flucht der (Bereichs-)vorstände zu künftigen Konkurrenten interpretiert?

Wie werden die geringen Mittelzuwächse des Bereichs FERI bewertet?

Wie werden die Beraterumsätze auf das neue VVG reagieren?

Werden die Beraterzahlen überhaupt wachsen?

Wird usw die Bilanzen im Zaum halten können?

(...)

Antwort auf Beitrag Nr.: 33.047.705 von PortoPi am 14.01.08 23:15:11Guten Morgen PortoPi,

die kurzfristige Entwicklung der Aktie ist doch unwichtig. Entscheidend ist doch, wo MLP in 2011, 2012 stehen könnte.

Bis dann greifen viele der Risiken. Schaue doch mal zurück, was Du früher mal gepostet hast. Vieles davon ist - zum Teil mit Verzögerung - eingetreten. Der Kurs hat sich seit dem Antritt von USW ja entsprechend nach unten entwickelt.

Wir betrachten hier doch nicht MLP Stand 15.01.2008, sondern MLP 2011/2012. Und das sehe ich viele, sehr viele Risiken, welche den heutigen Kurs in keiner Weise rechtfertigen.

Ich hatte USW mal auf einer HV gefragt, was er macht, wenn er seine Zahlen nicht erreicht. Es gab keine Antwort. Warum wohl? Weil er meiner Meinung nach wußte, das die Zahlen utopisch waren und auch für die Zukunft sind.

Leute, die Erträge als Berater werden fallen, denn die Arbeit müßt Ihr umstellen. Es soll noch MLP-Geschäftsstellen geben, welche keinen Scanner haben!

die kurzfristige Entwicklung der Aktie ist doch unwichtig. Entscheidend ist doch, wo MLP in 2011, 2012 stehen könnte.

Bis dann greifen viele der Risiken. Schaue doch mal zurück, was Du früher mal gepostet hast. Vieles davon ist - zum Teil mit Verzögerung - eingetreten. Der Kurs hat sich seit dem Antritt von USW ja entsprechend nach unten entwickelt.

Wir betrachten hier doch nicht MLP Stand 15.01.2008, sondern MLP 2011/2012. Und das sehe ich viele, sehr viele Risiken, welche den heutigen Kurs in keiner Weise rechtfertigen.

Ich hatte USW mal auf einer HV gefragt, was er macht, wenn er seine Zahlen nicht erreicht. Es gab keine Antwort. Warum wohl? Weil er meiner Meinung nach wußte, das die Zahlen utopisch waren und auch für die Zukunft sind.

Leute, die Erträge als Berater werden fallen, denn die Arbeit müßt Ihr umstellen. Es soll noch MLP-Geschäftsstellen geben, welche keinen Scanner haben!

Der Kurs der letzten Tage spricht eine andere Sprache. Ich bin long und bleine long. Wenn die MLP-Jungs es nicht selber schaffen, wird sich schon einer finden (oder hat sich schon), der sie zur Brust nimmt .

Antwort auf Beitrag Nr.: 33.050.066 von sueama am 15.01.08 10:29:49Ich gebe euch beiden Recht.

1. Kurzfristig (Wochen) sehe/sah ich eher steigende Kurse.

Mein Kursziel lag eigentlich im ersten Quartal bei über 12 Euro.

2. Langfristig (2011/2012) kann sich MLP nur mit Hilfe eines starken Aktionärs und starken Vorstandes halten.

Ansonsten wird es 2011 Kurse um 6 euro geben.

Und 1.700-2.000 Berater bundesweit.

1. Kurzfristig (Wochen) sehe/sah ich eher steigende Kurse.

Mein Kursziel lag eigentlich im ersten Quartal bei über 12 Euro.

2. Langfristig (2011/2012) kann sich MLP nur mit Hilfe eines starken Aktionärs und starken Vorstandes halten.

Ansonsten wird es 2011 Kurse um 6 euro geben.

Und 1.700-2.000 Berater bundesweit.

Antwort auf Beitrag Nr.: 33.050.427 von PortoPi am 15.01.08 10:57:39Ja, wunderbar - doch was verursacht diese Kurskapriolen?

Klasse, wir sehen bis jetzt Kurse von 9,39 - 10,79 €!

Das ist doch absurde Zockerei!

Wenn das noch bis zum Ende zu weitergeht, liegen wir unter 9 €!

Grüße

Klasse, wir sehen bis jetzt Kurse von 9,39 - 10,79 €!

Das ist doch absurde Zockerei!

Wenn das noch bis zum Ende zu weitergeht, liegen wir unter 9 €!

Grüße

Antwort auf Beitrag Nr.: 33.053.823 von interna am 15.01.08 15:06:12Uhrzeit Geld (bid) Brief (ask)

09:19:00 9,10 9,10

Wo führt das nun wieder hin? Wer war gestern so glücklich, für 10,60-10,70 seine Päckchen verkaufen zu können?

09:19:00 9,10 9,10

Wo führt das nun wieder hin? Wer war gestern so glücklich, für 10,60-10,70 seine Päckchen verkaufen zu können?

Antwort auf Beitrag Nr.: 33.047.187 von interna am 14.01.08 22:14:29Lieber Interna,

aus meiner Sicht ist Deine Beraterschätzung deutlich zu hoch.

In den nächsten Jahren sinkt die Einwohnerzahl auf unter 70 Mio (Beraterleben).

Es werden aus meiner Sicht 40% davon Beratungswunsch haben. Auf Familien bezogen also 8,75 Mio. Familien.

Durch Deine 400 gerechnet bleibt ein Bedarf von 21.875 Beratern.

Liebe Grüße

wertvoll

aus meiner Sicht ist Deine Beraterschätzung deutlich zu hoch.

In den nächsten Jahren sinkt die Einwohnerzahl auf unter 70 Mio (Beraterleben).

Es werden aus meiner Sicht 40% davon Beratungswunsch haben. Auf Familien bezogen also 8,75 Mio. Familien.

Durch Deine 400 gerechnet bleibt ein Bedarf von 21.875 Beratern.

Liebe Grüße

wertvoll

Antwort auf Beitrag Nr.: 33.063.296 von wertvoll am 16.01.08 09:39:38wertvoll,

ok, diese Zahlen kann ich akzeptieren. Ich wollte nur nicht zu pessimistisch sein. Gehen wir mal von gerundet 22.000 Beratern aus. Welchen Anteil werden die Makler dann Deiner Meinung nach haben?

ok, diese Zahlen kann ich akzeptieren. Ich wollte nur nicht zu pessimistisch sein. Gehen wir mal von gerundet 22.000 Beratern aus. Welchen Anteil werden die Makler dann Deiner Meinung nach haben?

Antwort auf Beitrag Nr.: 33.063.394 von interna am 16.01.08 09:46:23Lieber Interna,

sehen wir uns mal das Kundenwachstum von MLP an.

Ich rechne jetzt nicht die Zukäufe raus. Dies wäre eigentlich erforderlich um es genau zu machen. Aber wenn wir das machen, wird das Bild noch schlechter!

von 2001 auf 2002: +14%

von 2002 auf 2003: +10%

von 2003 auf 2004: + 8%

von 2004 auf 2005: + 9%

von 2005 auf 2006: + 6%

von 2006 auf 2007: + 4%.

Alle Zahlen zum Ende des dritten Quartals.

Bedeutet also, das die Grenzkundengewinnung sinkt. Führt, wie man auch sieht, zu mehr Marketingaktivitäten. Diese verpuffen allerdings.

Die Anzahl an nachwachsenden Zielkunden (Sprich Studenten) liegt in den letzten zehn Jahren bei 5%. Konnte also am Anfang des Jahrtausends noch ein großer Kuchen davon von MLP vereinahmt werden. So sieht es heute anders aus. Nicht mals der Schnitt wird gehalten.

Dies deutet auf Deine Aussage hin. Der Markt wird härter. MLP braucht wieder eine Innovation. Ein Alleinstellungsmerkmal! Ansonsten wird der Trend negativ.

Aktuell ist die Komplexität zu hoch und die Konkurrenz wird von Tag zu Tag besser und schneller. MLP muss dringenst aufwachen aus dem Dornröschenschlaf.

Nicht durch ein RV-Beratungsschema, sondern durch den Mittelpunkt der Beratung. Dem Kunden!

Ansonsten wächst die Konkurrenz, also Du!

Liebe Grüße

wertvoll

sehen wir uns mal das Kundenwachstum von MLP an.

Ich rechne jetzt nicht die Zukäufe raus. Dies wäre eigentlich erforderlich um es genau zu machen. Aber wenn wir das machen, wird das Bild noch schlechter!

von 2001 auf 2002: +14%

von 2002 auf 2003: +10%

von 2003 auf 2004: + 8%

von 2004 auf 2005: + 9%

von 2005 auf 2006: + 6%

von 2006 auf 2007: + 4%.

Alle Zahlen zum Ende des dritten Quartals.

Bedeutet also, das die Grenzkundengewinnung sinkt. Führt, wie man auch sieht, zu mehr Marketingaktivitäten. Diese verpuffen allerdings.

Die Anzahl an nachwachsenden Zielkunden (Sprich Studenten) liegt in den letzten zehn Jahren bei 5%. Konnte also am Anfang des Jahrtausends noch ein großer Kuchen davon von MLP vereinahmt werden. So sieht es heute anders aus. Nicht mals der Schnitt wird gehalten.

Dies deutet auf Deine Aussage hin. Der Markt wird härter. MLP braucht wieder eine Innovation. Ein Alleinstellungsmerkmal! Ansonsten wird der Trend negativ.

Aktuell ist die Komplexität zu hoch und die Konkurrenz wird von Tag zu Tag besser und schneller. MLP muss dringenst aufwachen aus dem Dornröschenschlaf.

Nicht durch ein RV-Beratungsschema, sondern durch den Mittelpunkt der Beratung. Dem Kunden!

Ansonsten wächst die Konkurrenz, also Du!

Liebe Grüße

wertvoll

Antwort auf Beitrag Nr.: 33.064.125 von wertvoll am 16.01.08 10:30:47Gut beobachtet!

Auch hier sagt ein Bild mehr, als 1000 Worte:

Es ist sehr schwer, sich dauerhaft gegen den Markttrend zu behaupten!

Auch in der Gegenrichtung!

Aber es gibt einen deutschen Finanzdienstleister, der ein EBIT in fast gleicher Höhe ausweist und nur mit einem KGV von ca. 4 bewertet wird. (Vivacon)

Man könnte deshalb annehmen, dass sich dieses Verhältnis angleichen müsste.

Wie auch immer!

Auch hier sagt ein Bild mehr, als 1000 Worte:

Es ist sehr schwer, sich dauerhaft gegen den Markttrend zu behaupten!

Auch in der Gegenrichtung!

Aber es gibt einen deutschen Finanzdienstleister, der ein EBIT in fast gleicher Höhe ausweist und nur mit einem KGV von ca. 4 bewertet wird. (Vivacon)

Man könnte deshalb annehmen, dass sich dieses Verhältnis angleichen müsste.

Wie auch immer!

Hartnäckiges Übernahmegerücht!!

Lautenschläger soll ein Übernahmeangebot vorliegen, das einen Übernahmepreis zwischen 13 und 14 Euro beinhaltet!

Wer könnte der Bieter sein?

Ich wette auf die Postbank.

Da behaupte noch einmal jemand, ich sei nicht an steigenden Kursen interessiert!

Lautenschläger soll ein Übernahmeangebot vorliegen, das einen Übernahmepreis zwischen 13 und 14 Euro beinhaltet!

Wer könnte der Bieter sein?

Ich wette auf die Postbank.

Da behaupte noch einmal jemand, ich sei nicht an steigenden Kursen interessiert!

Antwort auf Beitrag Nr.: 33.108.644 von PortoPi am 20.01.08 15:26:59Hallo PortoPi,

ja, davon habe ich auch gehört. Ich kann mir nur nicht vorstellen, wer bereit ist, solch einen horrenden Preis zu zahlen?

Jeder Berater sollte sich auf alles vorbereiten - sprich:

- Daten sichern wegen Haftungsrisiken

- Protokolle, Aussagen von Vorständen und L. sichern

- Alternativen anschauen, um im Fall der Fälle gerüstet zu sein

Der Kurs ist damit derzeit nicht bewertbar! Mondpreise wurden auch schon bei anderen Unternehmen bezahlt.

ja, davon habe ich auch gehört. Ich kann mir nur nicht vorstellen, wer bereit ist, solch einen horrenden Preis zu zahlen?

Jeder Berater sollte sich auf alles vorbereiten - sprich:

- Daten sichern wegen Haftungsrisiken

- Protokolle, Aussagen von Vorständen und L. sichern

- Alternativen anschauen, um im Fall der Fälle gerüstet zu sein

Der Kurs ist damit derzeit nicht bewertbar! Mondpreise wurden auch schon bei anderen Unternehmen bezahlt.

Antwort auf Beitrag Nr.: 33.113.251 von interna am 21.01.08 10:44:43hallo allerseits.

wenn das mit den übernahmegerüchten stimmen sollte, müsste doch jetzt langsam der kurs gegen den trend steigen. davon kann man aber derzeit nicht viel erkennen. oder wird mlp wegen der allgemeinen finanzkrise in sippenhaft genommen?

ben

wenn das mit den übernahmegerüchten stimmen sollte, müsste doch jetzt langsam der kurs gegen den trend steigen. davon kann man aber derzeit nicht viel erkennen. oder wird mlp wegen der allgemeinen finanzkrise in sippenhaft genommen?

ben

Antwort auf Beitrag Nr.: 33.114.102 von benkopf am 21.01.08 11:47:34

Antwort auf Beitrag Nr.: 33.114.142 von benkopf am 21.01.08 11:50:52Was am 21.12.2007 losgesegelt sein könnte, müßte doch irgendwann mal ankommen ...

Zu Deiner Frage: Der Kurs von MLP läge möglicherweise schon weit, weit unter 8 €, wenn es die Übernahmegerüchte nicht gäbe. Evtl. wird ein Käufer max. 10 € bieten!

Zu Deiner Frage: Der Kurs von MLP läge möglicherweise schon weit, weit unter 8 €, wenn es die Übernahmegerüchte nicht gäbe. Evtl. wird ein Käufer max. 10 € bieten!

Antwort auf Beitrag Nr.: 33.116.024 von interna am 21.01.08 13:41:41Die Trendfolgesysteme scheinen Recht zu behalten.

MLP ist heute wieder auf "verkaufen" heruntergestuft worden.

Der Vertrauensbereich der wahrscheinlichen Aktienkursentwicklung liegt

bei 10 Euro am oberen Ende und

bei 7,30 Euro am unteren Ende.

Die kurzfristigen Aussichten sind nicht besser, als die langfristigen.

Die nächsten Tage:

Quelle: Prozentor GmbH

MLP ist heute wieder auf "verkaufen" heruntergestuft worden.

Der Vertrauensbereich der wahrscheinlichen Aktienkursentwicklung liegt

bei 10 Euro am oberen Ende und

bei 7,30 Euro am unteren Ende.

Die kurzfristigen Aussichten sind nicht besser, als die langfristigen.

Die nächsten Tage:

Quelle: Prozentor GmbH

Antwort auf Beitrag Nr.: 33.117.472 von PortoPi am 21.01.08 15:18:12Hallo PortoPi,

der Markt zerlegt sich gerade selbst.

Aktuell liegt der MDAX bei Minus 4,49%. Die Aktie von MLP liegt bei Minus 5,94%.

Die Börse Online schreibt: Bald ist Schnäppchenzeit!

Problem: Alle Widerstände sind gebrochen! Ein Ende derzeit nicht absehbar. Für den DAX gilt ein Verlust bis zu 6.000 Punkten ist realistisch.

Der MDAX wird wohl die 6.000'er nach unten durchbrechen. Und MLP?

Jetzt kommt die 8,-€ Marke kurzfristig wieder.

Liebe Grüße

wertvoll

der Markt zerlegt sich gerade selbst.

Aktuell liegt der MDAX bei Minus 4,49%. Die Aktie von MLP liegt bei Minus 5,94%.

Die Börse Online schreibt: Bald ist Schnäppchenzeit!

Problem: Alle Widerstände sind gebrochen! Ein Ende derzeit nicht absehbar. Für den DAX gilt ein Verlust bis zu 6.000 Punkten ist realistisch.

Der MDAX wird wohl die 6.000'er nach unten durchbrechen. Und MLP?

Jetzt kommt die 8,-€ Marke kurzfristig wieder.

Liebe Grüße

wertvoll

Antwort auf Beitrag Nr.: 33.118.936 von wertvoll am 21.01.08 17:07:03Ich lese:

MDAX: -5,5%

MLP: - 6,5%

Trotz der Übernahmegerüchte fällt die MLP-Aktie stärker, als der Gesamtmarkt. Eigenartig.

Sollten sich die Übernahmegerüchte als FALSCH herausstellen, so werden diese "Long-Spekulanten" noch einmal ca. 5-6 Mio. Aktien auf den Markt werfen wollen.

Ein Dax von 6.000 Punkten würde noch einmal -13% im Markt bedeuten.

Wenn wir ein beta von 1,2-1,5 für die MLP-Aktie unterstellen, dann könnte MLP in deinem Szenario zwischen 15 und 20% verlieren.

Oder:

Dein Szenario würde MLP-Kursen zwischen Euro

7,20 und 7,70 entsprechen.

Ob diese Kurse das Ende darstellen?

MDAX: -5,5%

MLP: - 6,5%

Trotz der Übernahmegerüchte fällt die MLP-Aktie stärker, als der Gesamtmarkt. Eigenartig.

Sollten sich die Übernahmegerüchte als FALSCH herausstellen, so werden diese "Long-Spekulanten" noch einmal ca. 5-6 Mio. Aktien auf den Markt werfen wollen.

Ein Dax von 6.000 Punkten würde noch einmal -13% im Markt bedeuten.

Wenn wir ein beta von 1,2-1,5 für die MLP-Aktie unterstellen, dann könnte MLP in deinem Szenario zwischen 15 und 20% verlieren.

Oder:

Dein Szenario würde MLP-Kursen zwischen Euro

7,20 und 7,70 entsprechen.

Ob diese Kurse das Ende darstellen?

Antwort auf Beitrag Nr.: 33.119.545 von PortoPi am 21.01.08 17:51:25Hallo PortoPi,

die Kurse von 7,20€ halte ich für vollkommen realistisch. Das Ende wird es nicht sein. Aber ich glaube auch nicht an eine Übernahme innerhalb der nächsten vierzehn Tage / ein Monat. Die Kurse allerdings schon.

Warten wir einfach ab, was sich auf dem Hauptseminar so an Neuerungen ergeben. Die Stimmung unter den Beratern würde ich als angespannt betrachten. Das Stimmungstief in meiner Region ist deutlich angespannter als vor dem letzten Hauptseminar. Bei den Zahlen, die die Berater erhalten haben auch kein Wunder.

Die blaue Welt ist rationalisiert wurden in eine laue Welt.

Gibt es keine Innovation am MLP-Markt wird die Stimmung auch nur zwei Wochen "positiv" gestimmt sein.

Danach kommt der Februar und März-Scheck! Und die schwarze Zeit.

Ich sehe aktuell keine Impulse für das erste Halbjahr. Die ersten Quartalszahlen werden "schwach". Das gibt dem Kurs den "Rest".

Liebe Grüße

wertvoll

die Kurse von 7,20€ halte ich für vollkommen realistisch. Das Ende wird es nicht sein. Aber ich glaube auch nicht an eine Übernahme innerhalb der nächsten vierzehn Tage / ein Monat. Die Kurse allerdings schon.

Warten wir einfach ab, was sich auf dem Hauptseminar so an Neuerungen ergeben. Die Stimmung unter den Beratern würde ich als angespannt betrachten. Das Stimmungstief in meiner Region ist deutlich angespannter als vor dem letzten Hauptseminar. Bei den Zahlen, die die Berater erhalten haben auch kein Wunder.

Die blaue Welt ist rationalisiert wurden in eine laue Welt.

Gibt es keine Innovation am MLP-Markt wird die Stimmung auch nur zwei Wochen "positiv" gestimmt sein.

Danach kommt der Februar und März-Scheck! Und die schwarze Zeit.

Ich sehe aktuell keine Impulse für das erste Halbjahr. Die ersten Quartalszahlen werden "schwach". Das gibt dem Kurs den "Rest".

Liebe Grüße

wertvoll

Antwort auf Beitrag Nr.: 33.120.239 von wertvoll am 21.01.08 18:37:52Ich meinte nicht, dass 7,20 Euro das Ende MLPs darstellen könnten.

Ich war mir nicht sicher, ob 7,20 das Ende des Kursverfalls darstellt, wenn der Markt weiterhin so schlecht läuft.

Warum bist du so sicher, dass 7,20 Euro eine faire Bewertung darstellen?

Warum ist Deine Einschätzung zu MLP so schlecht?

Wer im Unternehmen arbeitet hat meistens einen Blick für die Mängel und Probleme, aber nicht für die guten Seiten.

Was sind die Begründungen für Deinen Pessimismus?

Ich war mir nicht sicher, ob 7,20 das Ende des Kursverfalls darstellt, wenn der Markt weiterhin so schlecht läuft.

Warum bist du so sicher, dass 7,20 Euro eine faire Bewertung darstellen?

Warum ist Deine Einschätzung zu MLP so schlecht?

Wer im Unternehmen arbeitet hat meistens einen Blick für die Mängel und Probleme, aber nicht für die guten Seiten.

Was sind die Begründungen für Deinen Pessimismus?

Antwort auf Beitrag Nr.: 33.121.672 von PortoPi am 21.01.08 20:11:49und jetzt kauft doch jemand fleißig!

Antwort auf Beitrag Nr.: 33.126.432 von interna am 22.01.08 10:11:55Der Übernahmepreis wird ja auch für L immer interessanter, je größer der Spread zum aktuellen Kursniveau ist.

Unter 9 haben einige unerschrockene Profis Positionen aufgebaut.

Unter 9 haben einige unerschrockene Profis Positionen aufgebaut.

Antwort auf Beitrag Nr.: 33.126.981 von PortoPi am 22.01.08 10:58:51Guten Abend PortoPi,

das sieht sehr danach aus, daß jemand alles unter 10 € wegkauft. Manchmal wird der Kurs nach unten gelassen, dann wieder massiv gekauft.

Big L wird mehr wissen. Es wäre doch sehr möglich, daß ein Interessent 12,50 - 13,00 € als Übernahmepreis bietet und Big L schon intern zugesagt hat. Nun läßt man evtl. noch ein paar schlechte Zahlen raus und der Käufer kann viele Aktien für 9,00 € im Schnitt einkaufen.

13 + 9 / 2 = 11

Der Durchschnittspreis wäre zwar immer noch viel zu hoch, doch Big L hätte wenigstens mehr als der einfache MLPler bekommen. Big L begründet das dann noch mit seinem Alter etc. etc.

Einen anderen Grund kann ich mir bei diesen massiven Umsätzen nicht erklären.

PortoPi, wie siehst Du das?

Beste Grüße - interna

Ps: Dem Käufer rate ich besondere Fluchtklauseln! Sonst verbrennt der Käufer massiv Kohle. Oder glaubt der Käufer, wirklich alles zu wissen? Fragen Sie mal die Leute von Heidelberger Leben. Da hat sich manches Gespräch sehr gelohnt!

das sieht sehr danach aus, daß jemand alles unter 10 € wegkauft. Manchmal wird der Kurs nach unten gelassen, dann wieder massiv gekauft.

Big L wird mehr wissen. Es wäre doch sehr möglich, daß ein Interessent 12,50 - 13,00 € als Übernahmepreis bietet und Big L schon intern zugesagt hat. Nun läßt man evtl. noch ein paar schlechte Zahlen raus und der Käufer kann viele Aktien für 9,00 € im Schnitt einkaufen.

13 + 9 / 2 = 11

Der Durchschnittspreis wäre zwar immer noch viel zu hoch, doch Big L hätte wenigstens mehr als der einfache MLPler bekommen. Big L begründet das dann noch mit seinem Alter etc. etc.

Einen anderen Grund kann ich mir bei diesen massiven Umsätzen nicht erklären.

PortoPi, wie siehst Du das?

Beste Grüße - interna

Ps: Dem Käufer rate ich besondere Fluchtklauseln! Sonst verbrennt der Käufer massiv Kohle. Oder glaubt der Käufer, wirklich alles zu wissen? Fragen Sie mal die Leute von Heidelberger Leben. Da hat sich manches Gespräch sehr gelohnt!

Antwort auf Beitrag Nr.: 33.137.585 von interna am 22.01.08 23:52:50Nachdem ich gehört habe, wer alles auf eine Übernahme setzt, muss man schon von einem wirklichen HYPE sprechen!

Trotzdem ist der Kurs nur bei 10 Euro!?!?

"Man kann nur beten, dass die Übernahme funktioniert, ansonsten Kursziel unter 8, evtl. unter 7." sagte gestern ein Händler in Frankfurt.

Trotzdem ist der Kurs nur bei 10 Euro!?!?

"Man kann nur beten, dass die Übernahme funktioniert, ansonsten Kursziel unter 8, evtl. unter 7." sagte gestern ein Händler in Frankfurt.

Antwort auf Beitrag Nr.: 33.138.292 von PortoPi am 23.01.08 08:36:29Hey, Porto,

haste mal wieder einen knackigen Satz aus Deinem unerschöpflichen Fundus frei erfundener Zitate gezogen?

Bist echt ein lustiges Kerlchen!

haste mal wieder einen knackigen Satz aus Deinem unerschöpflichen Fundus frei erfundener Zitate gezogen?

Bist echt ein lustiges Kerlchen!

Antwort auf Beitrag Nr.: 33.140.882 von 83094 am 23.01.08 12:10:2983094,

der MLP-Kurs ist genauso überzogen wie der AWD-Kurs. Gut, wenn jemand so viel Geld dafür zahlen möchte, ist das doch gut für alle, die noch verkaufen wollen.

Fundamental verliert MLP derzeit massiv jeden Tag wegen der Kündigungen und der sich weiter verschlechternden Stimmung bei den MLPlern.

Die meisten hätten gerne eine Perspektive für die weitere Zukunft, eine Zukunft, die aufzeigt, wie man bei MLP mit wesentlich kleineren LV-Umsätzen gut leben könnte.

Ich verstehe diese Berater sehr gut und rate jedem, mal in Ruhe nachzurechnen, wieviel vom ganzen Kuchen vereinnahmt!

der MLP-Kurs ist genauso überzogen wie der AWD-Kurs. Gut, wenn jemand so viel Geld dafür zahlen möchte, ist das doch gut für alle, die noch verkaufen wollen.

Fundamental verliert MLP derzeit massiv jeden Tag wegen der Kündigungen und der sich weiter verschlechternden Stimmung bei den MLPlern.

Die meisten hätten gerne eine Perspektive für die weitere Zukunft, eine Zukunft, die aufzeigt, wie man bei MLP mit wesentlich kleineren LV-Umsätzen gut leben könnte.