SPREAD TRADING - 500 Beiträge pro Seite

eröffnet am 12.03.08 09:55:38 von

neuester Beitrag 03.05.13 19:41:13 von

neuester Beitrag 03.05.13 19:41:13 von

Beiträge: 461

ID: 1.139.439

ID: 1.139.439

Aufrufe heute: 0

Gesamt: 127.761

Gesamt: 127.761

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 6 Minuten | 972 | |

| vor 13 Minuten | 884 | |

| heute 01:03 | 875 | |

| 20.04.24, 12:11 | 681 | |

| vor 24 Minuten | 514 | |

| vor 5 Minuten | 431 | |

| vor 3 Minuten | 366 | |

| gestern 22:37 | 337 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.983,54 | +0,26 | 210 | |||

| 2. | 2. | 132,26 | -0,75 | 129 | |||

| 3. | 3. | 2.300,86 | -1,13 | 81 | |||

| 4. | 4. | 6,9460 | +0,70 | 72 | |||

| 5. | 5. | 678,80 | +0,77 | 53 | |||

| 6. | 6. | 3,6850 | -0,94 | 40 | |||

| 7. | 8. | 2,3405 | +0,32 | 37 | |||

| 8. | 9. | 44,90 | -0,66 | 35 |

Da sich das thema vom klassischen trading (spekulation auf fallende/steigende Kurse) unterscheidet und ich ein paar board mails zu meinen trades im Forex thread bekommen habe, werde ich zur besseren übersicht und weitrenen Erfahrungs- und Informationsaustausch neuen thread eröffnen.

Das Thema "spread trading" ist nicht neu.

Vor einiger Zeit hat der user yellowdragon hier irgendwo den Erdölspread brent/light sweet vorgestellt.

Natürlich gibt es eine Unzahl an weiteren spread trading Möglichkeiten.

Hier die Theorie:

-So machen es die grossen Jungs:

Hedge-Fonds-Strategien

http://de.wikipedia.org/wiki/Hedge-Fonds-Strategien

-hier die Mathematische Grundüberlegung:

Korrelation

http://de.wikipedia.org/wiki/Korrelation

-hier gibt es kostenlose spread charts:

http://futuresource.quote.com/

http://www.britefutures.com/

-kostenpflichtige und auch gute sread charts gibts hier:

http://www.tradesignalonline.com/

Man kann sich aber auch selber spread chart im Excel machen, es geht um die spreads charts auf min 2 Stundenbasis, also kann man das auch manuell hinkriegen.

Ich benutze meistens 4H oder Tagescharts.

Hoffen wir, dass viele gute Erfahrungen, Informationen und Strategien hier auftauchen.

Und natürlich erfolgreichen Tradingansätze.

Das Thema "spread trading" ist nicht neu.

Vor einiger Zeit hat der user yellowdragon hier irgendwo den Erdölspread brent/light sweet vorgestellt.

Natürlich gibt es eine Unzahl an weiteren spread trading Möglichkeiten.

Hier die Theorie:

-So machen es die grossen Jungs:

Hedge-Fonds-Strategien

http://de.wikipedia.org/wiki/Hedge-Fonds-Strategien

-hier die Mathematische Grundüberlegung:

Korrelation

http://de.wikipedia.org/wiki/Korrelation

-hier gibt es kostenlose spread charts:

http://futuresource.quote.com/

http://www.britefutures.com/

-kostenpflichtige und auch gute sread charts gibts hier:

http://www.tradesignalonline.com/

Man kann sich aber auch selber spread chart im Excel machen, es geht um die spreads charts auf min 2 Stundenbasis, also kann man das auch manuell hinkriegen.

Ich benutze meistens 4H oder Tagescharts.

Hoffen wir, dass viele gute Erfahrungen, Informationen und Strategien hier auftauchen.

Und natürlich erfolgreichen Tradingansätze.

und so machen es die Profis

In Deutschland gibt es eine Reihe von Unternehmen, die über zwei Aktiengattungen verfügen: Stamm- und Vorzugsaktien. Da die Kurse der beiden Gattungen meist nicht identisch sind, wird gerne auf die Differenz (Spread) zwischen Vorzügen und Stämmen spekuliert. Selbst Privatanleger können mitwetten. Die LBB bietet seit Anfang März ein Zertifikat an, das auf eine sinkende Differenz zwischen VW-Stamm- und Vorzugsaktien abzielt.

Massive Käufe und Verkäufe am Abend

Auch die WestLB hat in diesem Geschäft mitgespielt – und das in großem Stil. Mehrere Mitarbeiter sollen mit Vorzugsaktien zunächst von Metro und BMW und später auch von VW gehandelt und auf ein Sinken der Kursdifferenz zwischen Vorzügen und Stämmen gesetzt haben. Dabei soll es laut einem Bericht der Financial Times Deutschland (FTD) zu Kursmanipulationen gekommen sein: Um zu gewährleisten, dass der Spread sich in die gewünschte Richtung entwickelt, hätten WestLB-Händler in den abendlichen Schlussauktionen in großem Maße vor allem Vorzugsaktien gekauft und verkauft. "Die Händler sorgten jeden Abend dafür, dass der Kurs ein ihnen genehmes Niveau hatte", kritisierte ein Banker.

Dabei strichen die Händler satte Gewinne ein – allerdings nur als Scheinerträge. Die Papiere befinden sich nämlich größtenteils noch im Portfolio der WestLB. Das ist problematisch. Laut WestLB-Bankern sitzt das Geldhaus auf 30 Millionen Stück Vorzugsaktien von BMW und ist bei 30 Millionen Stammaktien "short". Solch hohe Positionen kann die WestLB nur mit erheblichen Verlusten abbauen.

Fehlspekulation bei VW

Bei VW verspekulierten sich gar die WestLB-Händler. Sie hatten darauf gesetzt, dass die Kursdifferenz 30 Euro oder weniger betragen würde. Ende März durchkreuzte Porsche die riskante Wette. Durch die Aufstockung der Anteile des Sportwagenbauers an VW von 27,2 Prozent auf 31 Prozent sank der Kurs der Vorzüge stärker als der der Stammaktien. Die Kursdifferenz erhöhte sich am 26. März auf 37 Euro. Dadurch erlitt die WestLB innerhalb kurzer Zeit einen Buchverlust in dreistelliger Millionenhöhe.

Rückstellungsbedarf von 300 Millionen Euro?

Unklar bleibt, wie hoch der Schaden ist, der aus den Spekulationsgeschäften droht. Die FTD zitiert einen Insider, der von einem Rückstellungsbedarf von 300 Millionen Euro spricht. Die Führung der WestLB dementierte dies.

Strafanzeige gegen zwei Mitarbeiter

Konsequenzen gezogen haben die Düsseldorfer jedenfalls: Markus Bolder, Executive Director im Aktienhandel, und sein Chef, Friedhelm Breuers, wurden am Montag vergangener Woche gefeuert. Am Dienstag nach Ostern erstattete die Bank gegen die beiden Mitarbeiter Strafanzeige bei der Staatsanwaltschaft Düsseldorf wegen Untreue und wegen Verstoßes gegen das Wertpapierhandelsgesetz.

Die BaFin hat sich inzwischen ebenfalls eingeschaltet. Die Finanzaufsichtsbehörde untersucht, ob Kursmanipulationen betrieben wurden.

Die deutsche Besonderheit

Stammaktien sind mit einem Stimmrecht für Aktionäre ausgestattet. Es wird bei Hauptversammlungen oder bei anderen zustimmungspflichtigen Entscheidungen der Unternehmensführung eingesetzt. Wer die Mehrheit der Stammaktien hält, der hält bei einem Unternehmen die Zügel in der Hand. Im Gegensatz zu Stammaktien besitzen Vorzugsaktien kein Stimmrecht. Ihr "Vorzug" gegenüber Stämmen besteht aber darin, dass diese Papiere eine höhere Dividende ausschütten als die stimmberechtigten Stämme. Besonders für Privatanleger, die auf Hauptversammlungen ohnehin selten ihre Stimme erheben, sind Vorzüge daher zumeist erste Wahl.

http://boerse.ard.de/content.jsp?key=dokument_223028

In Deutschland gibt es eine Reihe von Unternehmen, die über zwei Aktiengattungen verfügen: Stamm- und Vorzugsaktien. Da die Kurse der beiden Gattungen meist nicht identisch sind, wird gerne auf die Differenz (Spread) zwischen Vorzügen und Stämmen spekuliert. Selbst Privatanleger können mitwetten. Die LBB bietet seit Anfang März ein Zertifikat an, das auf eine sinkende Differenz zwischen VW-Stamm- und Vorzugsaktien abzielt.

Massive Käufe und Verkäufe am Abend

Auch die WestLB hat in diesem Geschäft mitgespielt – und das in großem Stil. Mehrere Mitarbeiter sollen mit Vorzugsaktien zunächst von Metro und BMW und später auch von VW gehandelt und auf ein Sinken der Kursdifferenz zwischen Vorzügen und Stämmen gesetzt haben. Dabei soll es laut einem Bericht der Financial Times Deutschland (FTD) zu Kursmanipulationen gekommen sein: Um zu gewährleisten, dass der Spread sich in die gewünschte Richtung entwickelt, hätten WestLB-Händler in den abendlichen Schlussauktionen in großem Maße vor allem Vorzugsaktien gekauft und verkauft. "Die Händler sorgten jeden Abend dafür, dass der Kurs ein ihnen genehmes Niveau hatte", kritisierte ein Banker.

Dabei strichen die Händler satte Gewinne ein – allerdings nur als Scheinerträge. Die Papiere befinden sich nämlich größtenteils noch im Portfolio der WestLB. Das ist problematisch. Laut WestLB-Bankern sitzt das Geldhaus auf 30 Millionen Stück Vorzugsaktien von BMW und ist bei 30 Millionen Stammaktien "short". Solch hohe Positionen kann die WestLB nur mit erheblichen Verlusten abbauen.

Fehlspekulation bei VW

Bei VW verspekulierten sich gar die WestLB-Händler. Sie hatten darauf gesetzt, dass die Kursdifferenz 30 Euro oder weniger betragen würde. Ende März durchkreuzte Porsche die riskante Wette. Durch die Aufstockung der Anteile des Sportwagenbauers an VW von 27,2 Prozent auf 31 Prozent sank der Kurs der Vorzüge stärker als der der Stammaktien. Die Kursdifferenz erhöhte sich am 26. März auf 37 Euro. Dadurch erlitt die WestLB innerhalb kurzer Zeit einen Buchverlust in dreistelliger Millionenhöhe.

Rückstellungsbedarf von 300 Millionen Euro?

Unklar bleibt, wie hoch der Schaden ist, der aus den Spekulationsgeschäften droht. Die FTD zitiert einen Insider, der von einem Rückstellungsbedarf von 300 Millionen Euro spricht. Die Führung der WestLB dementierte dies.

Strafanzeige gegen zwei Mitarbeiter

Konsequenzen gezogen haben die Düsseldorfer jedenfalls: Markus Bolder, Executive Director im Aktienhandel, und sein Chef, Friedhelm Breuers, wurden am Montag vergangener Woche gefeuert. Am Dienstag nach Ostern erstattete die Bank gegen die beiden Mitarbeiter Strafanzeige bei der Staatsanwaltschaft Düsseldorf wegen Untreue und wegen Verstoßes gegen das Wertpapierhandelsgesetz.

Die BaFin hat sich inzwischen ebenfalls eingeschaltet. Die Finanzaufsichtsbehörde untersucht, ob Kursmanipulationen betrieben wurden.

Die deutsche Besonderheit

Stammaktien sind mit einem Stimmrecht für Aktionäre ausgestattet. Es wird bei Hauptversammlungen oder bei anderen zustimmungspflichtigen Entscheidungen der Unternehmensführung eingesetzt. Wer die Mehrheit der Stammaktien hält, der hält bei einem Unternehmen die Zügel in der Hand. Im Gegensatz zu Stammaktien besitzen Vorzugsaktien kein Stimmrecht. Ihr "Vorzug" gegenüber Stämmen besteht aber darin, dass diese Papiere eine höhere Dividende ausschütten als die stimmberechtigten Stämme. Besonders für Privatanleger, die auf Hauptversammlungen ohnehin selten ihre Stimme erheben, sind Vorzüge daher zumeist erste Wahl.

http://boerse.ard.de/content.jsp?key=dokument_223028

Antwort auf Beitrag Nr.: 33.616.812 von Oakatzl am 12.03.08 10:20:26Ja.

Ein schönes Beispiel.

Da gab es 1998 noch LTCM-Pleite. In Erwartung einheitlicher Zinssätze und Euro in der EU, spekulierete man in den italienischen gegen die deutschen Staatsanleihen. Leider kam die Russland-Kriese dazwischen und der spread wurde zu gross. LTCM kriegte margin call. Da sind einige schlaue Grossinvestoren dazugesprungen und haben ein paar Monate später einen riesen Gewinn erzielt, da sich der spread normalisiert hat.

Ein potentieller Schwachpunkt ist das money managment, sprich investquote.

So auch der spread Stämme/Vorzüge in einigen deutschen Aktien.

Selbstverständlich kann dieser spread keine theoretische endlose Ausweitung haben.

Ich nehme an, dass die Händler im Falle LBBW und WestLB ihre Investquote falsch angenommen haben und dadurch kurzfristig in die Liquiditätsfalle reingefallen sind.

Man muss auch wissen, dass diese Leute sehr ehrgeizig sind und unter enormen Druck stehen. Auf der anderen Spekulieren sie nicht mit eigenem Geld.

Jetzt hat dieser Mensche die Möglichkeit in ein paar Monaten oder einem Jahr einige Hundert Mios für die Bank zu verdienen. Selbsverständlich wird er zuschlagen.

Aber es werden meistens nur die negativen Beispiele bekannt.

Man muss sich die Frage stellen, wieviel diese LBBW und WestLB manager für die Bank in der Vergangenheit verdient haben, damit sie eine Vollmacht für 300 Mios margin bekommen konnten.

Ein schönes Beispiel.

Da gab es 1998 noch LTCM-Pleite. In Erwartung einheitlicher Zinssätze und Euro in der EU, spekulierete man in den italienischen gegen die deutschen Staatsanleihen. Leider kam die Russland-Kriese dazwischen und der spread wurde zu gross. LTCM kriegte margin call. Da sind einige schlaue Grossinvestoren dazugesprungen und haben ein paar Monate später einen riesen Gewinn erzielt, da sich der spread normalisiert hat.

Ein potentieller Schwachpunkt ist das money managment, sprich investquote.

So auch der spread Stämme/Vorzüge in einigen deutschen Aktien.

Selbstverständlich kann dieser spread keine theoretische endlose Ausweitung haben.

Ich nehme an, dass die Händler im Falle LBBW und WestLB ihre Investquote falsch angenommen haben und dadurch kurzfristig in die Liquiditätsfalle reingefallen sind.

Man muss auch wissen, dass diese Leute sehr ehrgeizig sind und unter enormen Druck stehen. Auf der anderen Spekulieren sie nicht mit eigenem Geld.

Jetzt hat dieser Mensche die Möglichkeit in ein paar Monaten oder einem Jahr einige Hundert Mios für die Bank zu verdienen. Selbsverständlich wird er zuschlagen.

Aber es werden meistens nur die negativen Beispiele bekannt.

Man muss sich die Frage stellen, wieviel diese LBBW und WestLB manager für die Bank in der Vergangenheit verdient haben, damit sie eine Vollmacht für 300 Mios margin bekommen konnten.

Meine spread trades auf Indizes, Anleihen und Futures mache ich meistens bei CMC. Alles CFDs.

Die Devisen spread trades mache ich bei CMC und MIG.

Ich habe vor ein paar Tagen noch ein Depot bei Oanda eröffnet, bin aber nicht zufrieden, da die spreads zu bestimmten Zeiten doch extremst ausgeweitet werden. Aber man kann es manchmal zu bestimmten Tageszeiten gut hinkriegen.

@DLucius,

ich versuche ein Gleichgewicht, delta neutral, hinzubekommen. Klappt nicht immer zu 100% aber 85-95% tun es auch . Ein extremer Schwachpunkt bei spreads unterschiedlicher Produkte wie NASDAQ100/GBP aber wenn man mehrmals nachkauft, kann man das in etwa hinkriegen.

Man braucht auch etwas Erfahrung für solche spreads.

Den Anfängern würde ich eher spreads in den Aktienindizes und Anleihen empfehlen . Beispiel: DAX/FTSE; sollte man den FTSE mit etwa 20% mehr gewichten und dann hat man ungefähr ein Gleichgewicht.

Die Devisen spread trades mache ich bei CMC und MIG.

Ich habe vor ein paar Tagen noch ein Depot bei Oanda eröffnet, bin aber nicht zufrieden, da die spreads zu bestimmten Zeiten doch extremst ausgeweitet werden. Aber man kann es manchmal zu bestimmten Tageszeiten gut hinkriegen.

@DLucius,

ich versuche ein Gleichgewicht, delta neutral, hinzubekommen. Klappt nicht immer zu 100% aber 85-95% tun es auch

. Ein extremer Schwachpunkt bei spreads unterschiedlicher Produkte wie NASDAQ100/GBP aber wenn man mehrmals nachkauft, kann man das in etwa hinkriegen.Man braucht auch etwas Erfahrung für solche spreads.

Den Anfängern würde ich eher spreads in den Aktienindizes und Anleihen empfehlen . Beispiel: DAX/FTSE; sollte man den FTSE mit etwa 20% mehr gewichten und dann hat man ungefähr ein Gleichgewicht.

Hier etwas Animation

Das ist mein privater Excel chart.

Das ist der tageschart zum spread DAX/EU-Stoxx. Es soll die Abweichung von der standard-spread-Veränderung darstellen.

Auf der X-Achse sind die Handelstage.

Dies kann man als einen sehr guten Indikator benutzen.

Damit kann man auch sehr gut abschätzen wie man sein money managment betreiben soll.

Das ist mein privater Excel chart.

Das ist der tageschart zum spread DAX/EU-Stoxx. Es soll die Abweichung von der standard-spread-Veränderung darstellen.

Auf der X-Achse sind die Handelstage.

Dies kann man als einen sehr guten Indikator benutzen.

Damit kann man auch sehr gut abschätzen wie man sein money managment betreiben soll.

Trading Spotlight

entry spread DAX/FTSE

DAX long 6596

FTSE short 5768

Investquote 10%.

Ratio fürs MM 1,2.

DAX long 6596

FTSE short 5768

Investquote 10%.

Ratio fürs MM 1,2.

Antwort auf Beitrag Nr.: 33.616.524 von 12febu am 12.03.08 09:55:38Vor einiger Zeit hat der user yellowdragon hier irgendwo den Erdölspread brent/light sweet vorgestellt.

http://futuresource.quote.com/charts/charts.jsp?s=%3D%27BRN-…

mfg

nelly

http://futuresource.quote.com/charts/charts.jsp?s=%3D%27BRN-…

mfg

nelly

Schöner Thread, werde ab und an vorbeischauen, Gutes Gelingen febu

wie ich das hier so lese, weisst du was du da tust, klappt ja super bisher

habe mal öl angeguckt, denke 3.24 $ werden wieder zusammenschrumpfen

amerikanische anleihen klingen auch gut, indizes ok, aber währungen/indizes, schweinebäuche/fgbl, da fehlt mir eindeutig das hintergrundwissen und die charts auf welche du zugriff hast und hast ja ein paar tolle quellen angegeben.

viel erfolg wünsche ich, werde hier auch ab und an reinschauen!

gruß

habe mal öl angeguckt, denke 3.24 $ werden wieder zusammenschrumpfen

amerikanische anleihen klingen auch gut, indizes ok, aber währungen/indizes, schweinebäuche/fgbl, da fehlt mir eindeutig das hintergrundwissen und die charts auf welche du zugriff hast und hast ja ein paar tolle quellen angegeben.

viel erfolg wünsche ich, werde hier auch ab und an reinschauen!

gruß

Antwort auf Beitrag Nr.: 33.622.818 von CasinoFDAX86 am 12.03.08 18:09:09 stimmt. spread war gestern schon bei 3,61$ und grösser. ziel 1$

gruss

cc

stimmt. spread war gestern schon bei 3,61$ und grösser. ziel 1$

gruss

cc

@12febu,

Schöner Thread.

Ich habe auch gleich eine Frage zum Ölspread: hat jemand

schon den Spread über den Rolltermin gehalten? Bei CMC ist morgen schon Ende für April-UK-Öl. Der Spread wird dann schlagartig kleiner. Wie wirkt sich das auf Gewinn und Verlust aus?

Ich bin deshalb noch in Wartestllung.

mfg

YD

Schöner Thread.

Ich habe auch gleich eine Frage zum Ölspread: hat jemand

schon den Spread über den Rolltermin gehalten? Bei CMC ist morgen schon Ende für April-UK-Öl. Der Spread wird dann schlagartig kleiner. Wie wirkt sich das auf Gewinn und Verlust aus?

Ich bin deshalb noch in Wartestllung.

mfg

YD

Antwort auf Beitrag Nr.: 33.619.070 von 12febu am 12.03.08 13:35:41Hier ein Bild zu DAX/FTSE

Hier bin ich ja long

Hier bin ich ja long

Antwort auf Beitrag Nr.: 33.624.641 von 12febu am 12.03.08 20:53:28 ... und hier mal das gleiche bischen längerfristig ...

... leider auch etwas grösser geraten

gruss

cc

... und hier mal das gleiche bischen längerfristig ...... leider auch etwas grösser geraten

gruss

cc

Antwort auf Beitrag Nr.: 33.619.070 von 12febu am 12.03.08 13:35:41Nachkauf

entry spread DAX/FTSE

DAX long 6490

FTSE short 5673

Investquote 21%.

entry spread DAX/FTSE

DAX long 6490

FTSE short 5673

Investquote 21%.

Antwort auf Beitrag Nr.: 33.626.541 von 12febu am 13.03.08 08:46:54 Nachkauf

entry spread DAX/FTSE

DAX long 6430

FTSE short 5639

Investquote 34%.

entry spread DAX/FTSE

DAX long 6430

FTSE short 5639

Investquote 34%.

Antwort auf Beitrag Nr.: 33.624.003 von YellowDragon am 12.03.08 19:51:53Hi YD,

..ich würde lieber schon in den Mai Kontrakt einsteigen.Beim rollen

hab ich immer ein paar Verlustpunkte eingefahren, weiss

aber eigentlich nicht warum. Eigentlich müsste das Verhältnis

ja gleich bleiben. Solange der $ aber so schwach ist, wird WTI

sicher noch eine zeitlang höher als UK notieren. Aber die Spitzen

kannst du sicher gut nutzen...

lg bhei_co

..ich würde lieber schon in den Mai Kontrakt einsteigen.Beim rollen

hab ich immer ein paar Verlustpunkte eingefahren, weiss

aber eigentlich nicht warum. Eigentlich müsste das Verhältnis

ja gleich bleiben. Solange der $ aber so schwach ist, wird WTI

sicher noch eine zeitlang höher als UK notieren. Aber die Spitzen

kannst du sicher gut nutzen...

lg bhei_co

Antwort auf Beitrag Nr.: 33.628.583 von bhei_co am 13.03.08 11:38:33Danke für die Info!

Wer gestern drin war hat schon schön verdient. Von ca. 3,60 bis jetzt 2,80.

mfg

YD

Wer gestern drin war hat schon schön verdient. Von ca. 3,60 bis jetzt 2,80.

mfg

YD

Antwort auf Beitrag Nr.: 33.634.721 von YellowDragon am 13.03.08 19:33:32 vielleicht war ja der eine oder andere dabei

... mal melden bitte

... vor allem die mit ner tradenavigator-software. da soll man all die spreads super realtime darstellen können ... bin an austausch interessiert.

gruss

cc

vielleicht war ja der eine oder andere dabei ... mal melden bitte

... vor allem die mit ner tradenavigator-software. da soll man all die spreads super realtime darstellen können ... bin an austausch interessiert.

gruss

cc

Antwort auf Beitrag Nr.: 33.634.721 von YellowDragon am 13.03.08 19:33:32... nachtrag: Spread beim roolover war

kontrakte monat april08 USD 2.96

kontrakte monat mai08 USD 2.71

diesmal. bei meinem letzten trade war die differenz zwischen den rollmonaten nur 0.06 . weiss aber selbst noch nicht, was das beeinflusst ...

CC

kontrakte monat april08 USD 2.96

kontrakte monat mai08 USD 2.71

diesmal. bei meinem letzten trade war die differenz zwischen den rollmonaten nur 0.06 . weiss aber selbst noch nicht, was das beeinflusst ...

CC

Antwort auf Beitrag Nr.: 33.637.897 von chianticlassico am 14.03.08 09:06:39Hab mir gerade "tradenavigator" angeschaut.

Super Auswahl an Instrumenten.

Leider, wie die meisten Anbieter, gibt es keine Möglichkeiten den spread detailierter zu untersuchen.

Z.B. Anwendung von diversen Durchschnitten auf den spread. Damit kann man dann ein Ratio zwischen dem Durchschnitt und dem spread Bilden. Das ist unbedingt notwendig um eine gutes money managment betreiben zu können.

Ein schönes Beispiel dafür wären die extremsten spread-Bewegungen bei den Aktien-Indizes Anfang Januar. Ohne die Einschätzung der Standardabweichung im spread, hätte es mit grosser Sicherheit viele margin calls gegeben.

Ich mach das dann so, dass ich die spreads grob auf Tagesbasis irgendwo im Internet verfolge. Wenn es dann interesant wird, hole ich mir die Daten (meist 4H) in meine Excel-Tabelle und bekomme was ich brauche.

Ich arbeite zur Zeit im Exel an einem Algorithmus mit einer Suchfunktion für interesante spreads. Ich habe das auch soweit hingekriegt, leider habe ich keine Ahnung wie ich meinen Algorithums an die Access-Datenbank anbinden soll und noch weniger wie ich meine Datenbank mit den Kursdaten füttern soll.

Aber, wie ein Bekannter Buchkritiker sagte, "es ist klar, dass man nicht mit allen schönen Frauen dieser Welt shlafen kann aber man sollte danach streben".

Super Auswahl an Instrumenten.

Leider, wie die meisten Anbieter, gibt es keine Möglichkeiten den spread detailierter zu untersuchen.

Z.B. Anwendung von diversen Durchschnitten auf den spread. Damit kann man dann ein Ratio zwischen dem Durchschnitt und dem spread Bilden. Das ist unbedingt notwendig um eine gutes money managment betreiben zu können.

Ein schönes Beispiel dafür wären die extremsten spread-Bewegungen bei den Aktien-Indizes Anfang Januar. Ohne die Einschätzung der Standardabweichung im spread, hätte es mit grosser Sicherheit viele margin calls gegeben.

Ich mach das dann so, dass ich die spreads grob auf Tagesbasis irgendwo im Internet verfolge. Wenn es dann interesant wird, hole ich mir die Daten (meist 4H) in meine Excel-Tabelle und bekomme was ich brauche.

Ich arbeite zur Zeit im Exel an einem Algorithmus mit einer Suchfunktion für interesante spreads. Ich habe das auch soweit hingekriegt, leider habe ich keine Ahnung wie ich meinen Algorithums an die Access-Datenbank anbinden soll und noch weniger wie ich meine Datenbank mit den Kursdaten füttern soll.

Aber, wie ein Bekannter Buchkritiker sagte, "es ist klar, dass man nicht mit allen schönen Frauen dieser Welt shlafen kann aber man sollte danach streben".

Antwort auf Beitrag Nr.: 33.627.423 von 12febu am 13.03.08 10:07:32Nachkauf

entry spread DAX/FTSE

DAX long 6258

FTSE short 5517

Investquote 72%.

Gute Chance, deshalb habe ich gleich ordentlich nachgelegt.

entry spread DAX/FTSE

DAX long 6258

FTSE short 5517

Investquote 72%.

Gute Chance, deshalb habe ich gleich ordentlich nachgelegt.

Antwort auf Beitrag Nr.: 33.637.939 von chianticlassico am 14.03.08 09:10:56 grade meinen oil -trade geschlossen

spread beim open USD 3.61 close bei USD 0.52 .

macht sich nett aufm konto, war aber wohl doch zu früh ... eben grade negativer spread

aber gewinn iss gewinn ... warten wir halt auf die nächste gelegenheit

gruss

cc

grade meinen oil -trade geschlossen spread beim open USD 3.61 close bei USD 0.52 .

macht sich nett aufm konto, war aber wohl doch zu früh ... eben grade negativer spread

aber gewinn iss gewinn ... warten wir halt auf die nächste gelegenheit

gruss

cc

t-bond und t-note auch fast wieder pari

cc

@chianti,

Glückwunsch.

Mich hat der Tag heute doch überrascht. Hab aber gut reagiert und inzwischen hat sich die Sache stabilisiert.

Bei so extremer Vola, macht sich die breitere Streuung beim FTSE bemerkbar. Hinzu kommt noch die Sache mit Siemens, was auch einige Punkte ausmacht.

Solche Tage sind aber immer ganz gut um die max Veränderung von der Standradabweichung einzuschätzen. Wenn man sein MM falsch berechnet hat, ist man draussen und wenn man richtig gerechnet hat, wird man ordentlich Geld verdienen.

Ich denke, dass das hervorragende Chancen sind. Sollte ich noch billiger einsteigen können, werde ich es tun.

Glückwunsch.

Mich hat der Tag heute doch überrascht. Hab aber gut reagiert und inzwischen hat sich die Sache stabilisiert.

Bei so extremer Vola, macht sich die breitere Streuung beim FTSE bemerkbar. Hinzu kommt noch die Sache mit Siemens, was auch einige Punkte ausmacht.

Solche Tage sind aber immer ganz gut um die max Veränderung von der Standradabweichung einzuschätzen. Wenn man sein MM falsch berechnet hat, ist man draussen und wenn man richtig gerechnet hat, wird man ordentlich Geld verdienen.

Ich denke, dass das hervorragende Chancen sind. Sollte ich noch billiger einsteigen können, werde ich es tun.

Antwort auf Beitrag Nr.: 33.660.698 von chianticlassico am 17.03.08 14:26:04Super gemacht! Gratulation!

Ich habe direkt mit Short US-Öl auch gut verdient. Allerdings mit mehr Risiko. Bei 111$ konnte ich einfach nicht nein sagen. Gleiches gilt Gold bei 1015$ und 1025$.

mfg

YD

Ich habe direkt mit Short US-Öl auch gut verdient. Allerdings mit mehr Risiko. Bei 111$ konnte ich einfach nicht nein sagen. Gleiches gilt Gold bei 1015$ und 1025$.

mfg

YD

Antwort auf Beitrag Nr.: 33.656.811 von 12febu am 17.03.08 09:09:39Investquote 72% ist schon heftig und die Märkte unruhig.

Ich habe jetzt die 38% an Investquote die ich Gestern früh gekauft habe soeben mit einem Gewinn von 48 Punkten verkauft.

Bin immer noch mit 34% Investquote drin.

Verkauf

spread DAX/FTSE

DAX long 6287

FTSE short 5495

Investquote neu 34%.

Ich habe jetzt die 38% an Investquote die ich Gestern früh gekauft habe soeben mit einem Gewinn von 48 Punkten verkauft

.Bin immer noch mit 34% Investquote drin.

Verkauf

spread DAX/FTSE

DAX long 6287

FTSE short 5495

Investquote neu 34%.

Hallo,kann mir mal jemand sagen wann genau heute die Fed Zinsentscheidung erfolgt?

Antwort auf Beitrag Nr.: 33.671.003 von derwahreheino am 18.03.08 12:59:21Um 19:15.

Aber bei dem Chaos in den Märkten kann man es nie wissen.

Aber bei dem Chaos in den Märkten kann man es nie wissen.

Antwort auf Beitrag Nr.: 33.669.831 von 12febu am 18.03.08 11:23:45 Verkauf

spread DAX/FTSE

DAX 6334

FTSE 5500

Erfolgreich abgeschollsen

spread DAX/FTSE

DAX 6334

FTSE 5500

Erfolgreich abgeschollsen

Hier eine schöne spread trade Chance Bund/Bobl :

Viel Erfolg

Viel Erfolg

morsche

mal wieder bischen leben hier reinbringen

in den letzten 4 handelstagen so ab 8 uhr schöne negative spreads zwischen T-BOND und T-NOTE (für die cmc-markets-trader unter uns), die sich bis zum open in USA reduzieren oder vollständig abbauen

ihr könnt ja mal ein auge drauf haben ...

gruss

CC

mal wieder bischen leben hier reinbringen

in den letzten 4 handelstagen so ab 8 uhr schöne negative spreads zwischen T-BOND und T-NOTE (für die cmc-markets-trader unter uns), die sich bis zum open in USA reduzieren oder vollständig abbauen

ihr könnt ja mal ein auge drauf haben ...

gruss

CC

Antwort auf Beitrag Nr.: 33.717.205 von 12febu am 25.03.08 10:39:40Wer am 25.03. eingestiegen ist, wie ich hingewiesen, der hat min 150 ticks Gewinn locker gemacht:

Jetzt würde ich einen Blick auf BUND/Schatz werfen

Wobei man, wie chianti sagte, auch Bond/Note nehmen kann.

Jetzt würde ich einen Blick auf BUND/Schatz werfen

Wobei man, wie chianti sagte, auch Bond/Note nehmen kann.

Antwort auf Beitrag Nr.: 33.790.371 von 12febu am 02.04.08 16:40:39 feine geschichte heute ...

open spread bei -21 und close bei +31. extrem

und nun mal die gegenposition austesten. open bei +0.11 kleine anzahl, wie gesagt selbstversuch

Gruss

CC

feine geschichte heute ...open spread bei -21 und close bei +31. extrem

und nun mal die gegenposition austesten. open bei +0.11 kleine anzahl, wie gesagt selbstversuch

Gruss

CC

jemand ne meinung zu gbp/jpy(long) via gbp/try(short)!?

oder gar diesbzgl nen langfristspreadchart zur hand via link?

ansonsten muss febu per subotnik die sache mal händisch per excel testen:laugh... rollis nicht vergessen

frohes schaffen

mfg

oder gar diesbzgl nen langfristspreadchart zur hand via link?

ansonsten muss febu per subotnik die sache mal händisch per excel testen:laugh... rollis nicht vergessen

frohes schaffen

mfg

Antwort auf Beitrag Nr.: 33.804.296 von FCINTERSIBIU am 03.04.08 21:44:46Um irgendwo spread trading zu betreiben sollte schon ein gewisser "Zusammenhang" bestehen.

Meiner Meinung nach gehört Türkei nicht zu den stabilen Demokratien westlicher Art. Damit denke ich an einiger Maassen unabhängige Zentralbank.

Die Koruption reicht bis zu den höchsten Ämtern.

Da gibt es dauern Probleme mit den Extremisten (Islamisten und die Rechten), Kurden und der allmächtigen Armee dis das Ganze unter Kontrolle hällt.

Grundsätzlich würde ich mein Geld nie in Richtung der Währungen solcher Staaten wie Türkei, Brasilien, Indien, China, Mexiko oder Russland stecken.

Es besteht nun mal ein erheblicher Unterschied zwischen diesen Staaten und der EU, USA, Kanada, Norwegen oder Australien.

So viel von mir dazu.

FTSE / SPX kann man sich anschauen. 100-150 Punkte sollten da schon möglich sein.

Meiner Meinung nach gehört Türkei nicht zu den stabilen Demokratien westlicher Art. Damit denke ich an einiger Maassen unabhängige Zentralbank.

Die Koruption reicht bis zu den höchsten Ämtern.

Da gibt es dauern Probleme mit den Extremisten (Islamisten und die Rechten), Kurden und der allmächtigen Armee dis das Ganze unter Kontrolle hällt.

Grundsätzlich würde ich mein Geld nie in Richtung der Währungen solcher Staaten wie Türkei, Brasilien, Indien, China, Mexiko oder Russland stecken.

Es besteht nun mal ein erheblicher Unterschied zwischen diesen Staaten und der EU, USA, Kanada, Norwegen oder Australien.

So viel von mir dazu.

FTSE / SPX kann man sich anschauen. 100-150 Punkte sollten da schon möglich sein.

Antwort auf Beitrag Nr.: 33.811.028 von 12febu am 04.04.08 16:03:52spreadchart sieht nett aus ... aber in welche richtung ich den spread nehmen würde ... da hab selbst ich keinen plan im moment

vielleicht sollten wir uns angewöhnen (nehm mich da nicht aus) die jeweilige richtung der underlyings dazuzuschreiben

hab hier schon BMs in die richtung. und unter betriebsgeheimnis fällts bestimmt nicht haben die schreiber schon irgendwie recht ...

gruss und schönes WE

vielleicht sollten wir uns angewöhnen (nehm mich da nicht aus) die jeweilige richtung der underlyings dazuzuschreiben

hab hier schon BMs in die richtung. und unter betriebsgeheimnis fällts bestimmt nicht

haben die schreiber schon irgendwie recht ...gruss und schönes WE

Antwort auf Beitrag Nr.: 33.804.296 von FCINTERSIBIU am 03.04.08 21:44:46Das entspricht doch short jpy/try oder long try/jpy. Dabei weiß ich aber nicht wo man dieses Pair handeln kann.

Einen Chart dafür gibt es z.B. bei Onvista:

mfg

YD

Einen Chart dafür gibt es z.B. bei Onvista:

mfg

YD

Hier etwas Werbung aber es muss sein da im Interesse der trader.

Gerade für die spread trader ist dies eine gute Nachricht:

---------------------------------

Ab dem 9. April 2008 bietet CMC Markets seinen Kunden die Möglichkeit, neben CFDs auf zahlreiche Währungspaare nun auch CFDs auf ausgewählte Währungsindizes zu handeln.

Währungsindizes zählen schon seit einigen Jahren zu den aktiv gehandelten Finanzinstrumenten, die bisher insbesondere von Zentralbanken angewendet wurden. Währungsindizes werden in der Regel nach den In- und Exporten der Waren eines Landes gewichtet, dem sogenannten Trade Weighted Index (TWI). Der TWI ist daher ein Indikator der internationalen Wettbewerbsfähigkeit eines Landes, bzw. ein Maß für die Leistungsfähigkeit einer Währung – frei von bilateralen Trends.

Das gewöhnliche Devisengeschäft besteht aus dem Austausch einer Währung gegen eine andere. Der Devisenkurs ist dabei von mehreren Faktoren abhängig, die jeweils auf beide Währungen einwirken. Wenn Sie daher eine gewöhnliche FX spot Position einnehmen, ziehen Sie beide Währungen gleichzeitig in Betracht.

Währungsindex CFDs gewähren Ihnen stattdessen einen generellen Blick auf eine Währung im Vergleich zu einem bestimmten Währungskorb.

Die Währungsindex CFDs bieten wir Ihnen auf die zehn weltweit wichtigsten Währungen an.

Währungsindex CFD* Marginprozentsatz Tickgröße Tickwert

EUR 1% 0.01 EUR 10

GBP 1% 0.01 GBP 10

JPY 1% 0.01 JPY 10

CHF 1% 0.01 CHF 10

CAD 1% 0.01 CAD 10

AUD 1% 0.01 AUD 10

USD 1% 0.01 USD 10

NZD 1% 0.01 NZD 10

NOK 1% 0.01 NOK 10

SEK 1% 0.01 SEK 10

Gerade für die spread trader ist dies eine gute Nachricht:

---------------------------------

Ab dem 9. April 2008 bietet CMC Markets seinen Kunden die Möglichkeit, neben CFDs auf zahlreiche Währungspaare nun auch CFDs auf ausgewählte Währungsindizes zu handeln.

Währungsindizes zählen schon seit einigen Jahren zu den aktiv gehandelten Finanzinstrumenten, die bisher insbesondere von Zentralbanken angewendet wurden. Währungsindizes werden in der Regel nach den In- und Exporten der Waren eines Landes gewichtet, dem sogenannten Trade Weighted Index (TWI). Der TWI ist daher ein Indikator der internationalen Wettbewerbsfähigkeit eines Landes, bzw. ein Maß für die Leistungsfähigkeit einer Währung – frei von bilateralen Trends.

Das gewöhnliche Devisengeschäft besteht aus dem Austausch einer Währung gegen eine andere. Der Devisenkurs ist dabei von mehreren Faktoren abhängig, die jeweils auf beide Währungen einwirken. Wenn Sie daher eine gewöhnliche FX spot Position einnehmen, ziehen Sie beide Währungen gleichzeitig in Betracht.

Währungsindex CFDs gewähren Ihnen stattdessen einen generellen Blick auf eine Währung im Vergleich zu einem bestimmten Währungskorb.

Die Währungsindex CFDs bieten wir Ihnen auf die zehn weltweit wichtigsten Währungen an.

Währungsindex CFD* Marginprozentsatz Tickgröße Tickwert

EUR 1% 0.01 EUR 10

GBP 1% 0.01 GBP 10

JPY 1% 0.01 JPY 10

CHF 1% 0.01 CHF 10

CAD 1% 0.01 CAD 10

AUD 1% 0.01 AUD 10

USD 1% 0.01 USD 10

NZD 1% 0.01 NZD 10

NOK 1% 0.01 NOK 10

SEK 1% 0.01 SEK 10

Hallo.

Bin jetzt wieder online.

Meine spreads sind gut aufgangen und ich hab den frühling in Italien genossen.

Meiner Meinung nach stehen die Märkte an einem sehr interesanten Punkt.

Hier ein Blick auf die Weltmärkte:

Auch fundamental ist jetzt alles klar. Die Zinsen in den Staaten sind unten, Unsummen an Cash wurden in die Märkte gepumpt, Herr Bush hat im Schnitt um die 1 000 USD an die Familien verteilt,...

Ein Aktienbärmarkt wurde rechtszeitig abgewendet. Die Zentralbänker haben gut gearbeitet.

Der USD dürfte vorerst die Tiefststände gesehen haben.

Hab mich vorhin gegen 20:30 hinreissenlassen und bin ordentlich bei SPX long, USD/JPY long und EUR/USD short. Es scheint als ob sich die Lage nach 22 Uhr stabilisiert hat und in meine Richtung gedreht.

Normalerweise meide ich die Newsdays.

Mal sehen,...

Bin jetzt wieder online

.Meine spreads sind gut aufgangen und ich hab den frühling in Italien genossen.

Meiner Meinung nach stehen die Märkte an einem sehr interesanten Punkt.

Hier ein Blick auf die Weltmärkte:

Auch fundamental ist jetzt alles klar. Die Zinsen in den Staaten sind unten, Unsummen an Cash wurden in die Märkte gepumpt, Herr Bush hat im Schnitt um die 1 000 USD an die Familien verteilt,...

Ein Aktienbärmarkt wurde rechtszeitig abgewendet. Die Zentralbänker haben gut gearbeitet.

Der USD dürfte vorerst die Tiefststände gesehen haben.

Hab mich vorhin gegen 20:30 hinreissenlassen und bin ordentlich bei SPX long, USD/JPY long und EUR/USD short. Es scheint als ob sich die Lage nach 22 Uhr stabilisiert hat und in meine Richtung gedreht.

Normalerweise meide ich die Newsdays.

Mal sehen,...

Hab soeben meine EUR/USD short Position von Gestern mit 50 pips Gewinn geschlossen.

Damit die Investquote wieder vertretbar. Das ist wichtig.

SPX und USD/JPY steigen auch langsam.

Ab 14:30 Uhr kommen noch einige Zahlen aus den USA. Ich werde zusehen, dass ich bisdahin meine Positionen schliesse oder zumindest weiter reduziere.

Damit die Investquote wieder vertretbar. Das ist wichtig.

SPX und USD/JPY steigen auch langsam.

Ab 14:30 Uhr kommen noch einige Zahlen aus den USA. Ich werde zusehen, dass ich bisdahin meine Positionen schliesse oder zumindest weiter reduziere.

Seit meiner Einschätzung vor einer Woche wäre man auf der long Seite besser bedient.

Ich habe mehr erwartet.

Ich finde, dass man jetzt auf die short Seite in den Aktien und dem USD wechseln sollte.

Vor allem der Rutsch im SPX gestern und die negativen Signale der letzten 2-3 Stunden im USD haben den Bären geholfen.

Ich habe mehr erwartet.

Ich finde, dass man jetzt auf die short Seite in den Aktien und dem USD wechseln sollte.

Vor allem der Rutsch im SPX gestern und die negativen Signale der letzten 2-3 Stunden im USD haben den Bären geholfen.

Antwort auf Beitrag Nr.: 33.804.296 von FCINTERSIBIU am 03.04.08 21:44:46so mal als inspiration angedacht, da hier ein vernunftiger thread wohl auch wieder einschnarcht...

quasi ne pos. rollizange..heute früh auch "endlich" aufgegangen in die gewünschte richtung. obwohl die säcke von gci am letzten freitag zum rollitermin (fr/sa) mal flexibel die shortrollis bei gbp/try je minilot rasiert haben von +17,51$ uff +4,52$

na ja, vll. hab ich auch nicht mitbekommen, dass die brit. notenbank massiv die zinsen angehoben hat bzw. die türk. notenbank die zinsen gesenkt hat

ziel war je eingesetzten minilot 200 U$ einzufahren, heute früh war es dann so weit.

bei gci exaktes gleichgewicht bei portionierung, kann bei anderen brokern anders aussehen bzgl. pipvalue/zinssatz etc.

+++

eur/usd long versus eur/try short (1:1)

eur/usd long versus usd/try short (1:2)

auch mal auf die watchlist gesetzt, wobei man bei ed/eurtry gemählich aufbauen sollte, mal dailychart checken und exzessive abweichungsmgl. beachten bei der gesamtinvestmentquote!! da ist musike drin. geht auch nur mit bissl aussitzen meiner meinung nach, wegen der derzeit besten übernachtzinsen bei den try-päärchen für short.

+++

andere inspirationen sind herzlich willkomen

mfg

quasi ne pos. rollizange..heute früh auch "endlich" aufgegangen in die gewünschte richtung. obwohl die säcke von gci am letzten freitag zum rollitermin (fr/sa) mal flexibel die shortrollis bei gbp/try je minilot rasiert haben von +17,51$ uff +4,52$

na ja, vll. hab ich auch nicht mitbekommen, dass die brit. notenbank massiv die zinsen angehoben hat bzw. die türk. notenbank die zinsen gesenkt hat

ziel war je eingesetzten minilot 200 U$ einzufahren, heute früh war es dann so weit.

bei gci exaktes gleichgewicht bei portionierung, kann bei anderen brokern anders aussehen bzgl. pipvalue/zinssatz etc.

+++

eur/usd long versus eur/try short (1:1)

eur/usd long versus usd/try short (1:2)

auch mal auf die watchlist gesetzt, wobei man bei ed/eurtry gemählich aufbauen sollte, mal dailychart checken und exzessive abweichungsmgl. beachten bei der gesamtinvestmentquote!! da ist musike drin. geht auch nur mit bissl aussitzen meiner meinung nach, wegen der derzeit besten übernachtzinsen bei den try-päärchen für short.

+++

andere inspirationen sind herzlich willkomen

mfg

Antwort auf Beitrag Nr.: 34.198.563 von FCINTERSIBIU am 29.05.08 18:02:32hi alte kolege

gut das ich nicht bei diese gci brüder bin,

bleibt für mich die abzockernbrüder ganz oben.

was für rollies kommt bei €/try rum?

sollte eine ganze ecke mehr sein als bei gbp/try,

wenn die soviel zahlen wie oanda.

ja, hast recht, schräd hier ist auch eine der wenige guten bei WO

der noch gute geschäfte

downandup

gut das ich nicht bei diese gci brüder bin,

bleibt für mich die abzockernbrüder ganz oben.

was für rollies kommt bei €/try rum?

sollte eine ganze ecke mehr sein als bei gbp/try,

wenn die soviel zahlen wie oanda.

ja, hast recht, schräd hier ist auch eine der wenige guten bei WO

der noch gute geschäfte

downandup

Meiner Meinung nach, stehen die Aktienmärkte vor einer grosse negativen Bewegung.

Wie schon vor zwei-drei Wochen geschrieben (siehe oben) gibt es kein grosses Interesse der Käufer an Aktien.

Seit dieser Zeit bewegen sich die Aktien seitwärts.

Hier zwei Charts:

Es wäre durchaus möglich, dass die grossen Aktienindizes die Tiefs vom März deutlich unterschreiten.

Heute ist gerade so ein Tag wo ich meine short-Position.

Wie schon vor zwei-drei Wochen geschrieben (siehe oben) gibt es kein grosses Interesse der Käufer an Aktien.

Seit dieser Zeit bewegen sich die Aktien seitwärts.

Hier zwei Charts:

Es wäre durchaus möglich, dass die grossen Aktienindizes die Tiefs vom März deutlich unterschreiten.

Heute ist gerade so ein Tag wo ich meine short-Position.

Antwort auf Beitrag Nr.: 34.198.855 von downandup am 29.05.08 18:37:12lass mal gci ist der topbroker

eben reingeschaut.. unglaublich.

vorhin vor ca. 1h..ungelogen

gbp/try 4,52

eur/try 15,19

usd/try 11,xx

und nu

gpb/try 13,36

eur/try 11,52

usd7try 2,79

++++

kannste wetten, wen du heute da xx lots gbp/try laden würdest, wären die overnightzinsen aber mit schmackes gg. 22:58 wieder bei 4,52

einfach unglaublich der laden...

+++

iü hab ich mir mal erlaubt bei mister kake auf seinem board auf diese misstände hinzuweisen, neben so anderen massiven sauereien von gci. der hat ja da so einen werbetrommelthread auf seinem board..wurde wohl umgehend gelöscht. wette der ist auf die beschafferprovision angewiesen, damit es wenigstens für das zweilagige reicht

eben reingeschaut.. unglaublich.

vorhin vor ca. 1h..ungelogen

gbp/try 4,52

eur/try 15,19

usd/try 11,xx

und nu

gpb/try 13,36

eur/try 11,52

usd7try 2,79

++++

kannste wetten, wen du heute da xx lots gbp/try laden würdest, wären die overnightzinsen aber mit schmackes gg. 22:58 wieder bei 4,52

einfach unglaublich der laden...

+++

iü hab ich mir mal erlaubt bei mister kake

auf seinem board auf diese misstände hinzuweisen, neben so anderen massiven sauereien von gci. der hat ja da so einen werbetrommelthread auf seinem board..wurde wohl umgehend gelöscht. wette der ist auf die beschafferprovision angewiesen, damit es wenigstens für das zweilagige reicht

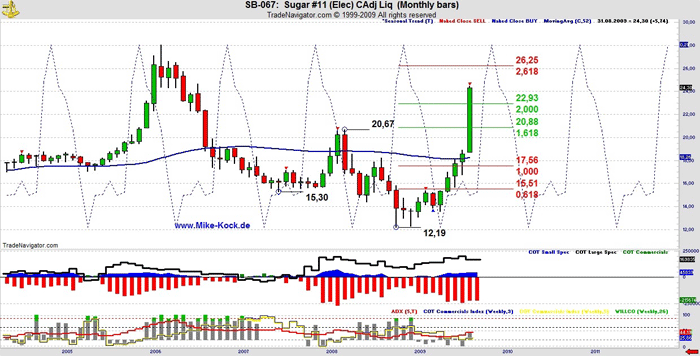

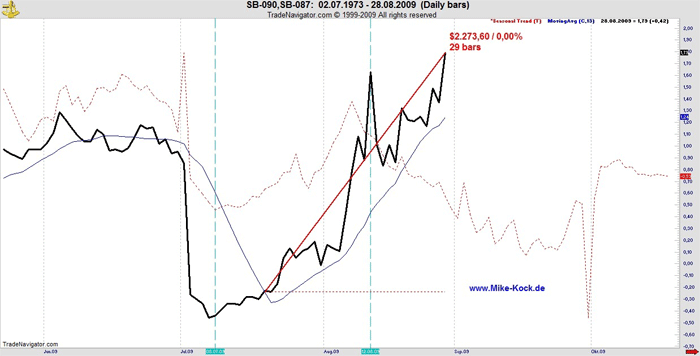

US/UK-Öl-Spread ist momentan bei ca. -80 cent wieder interessanter geworden.

Ich bin zwar noch nicht im Spreadmodus. Aber beim normalen Öl-Trading tue ich schon lieber short UK und wenn long dann US-Öl. Das bringt u. U. mehr ein durch mögliche Spreadverringerung.

mfg YD

Ich bin zwar noch nicht im Spreadmodus. Aber beim normalen Öl-Trading tue ich schon lieber short UK und wenn long dann US-Öl. Das bringt u. U. mehr ein durch mögliche Spreadverringerung.

mfg YD

Antwort auf Beitrag Nr.: 33.616.524 von 12febu am 12.03.08 09:55:38Wie im chart zu sehen ist, haben wir die gleiche Situation wie im Jahre 2001 (an die früheren Rezessionen werden sich wohl nur die wenigsten hier erinnern ) :

In diser Zeit fiel der SP500 innerhalb von 6-7 Monaten um cca 25% !!!

) :In diser Zeit fiel der SP500 innerhalb von 6-7 Monaten um cca 25% !!!

Antwort auf Beitrag Nr.: 34.250.770 von 12febu am 06.06.08 07:30:54Hallo.

Da bietet sich mal wieder die seltene Gelegenheit mal einen spread mit den Aktien anzugehen.

Allianz / Deutsche Bank

Also,

entry

Allianz short 119,14

100 Stück

Deutsche Bank long 62,30

200 Stück

(das sind CFDs bei CMC)

Da bietet sich mal wieder die seltene Gelegenheit mal einen spread mit den Aktien anzugehen.

Allianz / Deutsche Bank

Also,

entry

Allianz short 119,14

100 Stück

Deutsche Bank long 62,30

200 Stück

(das sind CFDs bei CMC)

-Antwort von 12febu auf Thread: SPREAD TRADING Folgende Antwort bezieht sich auf Beitrag Nr.: 34.198.984im neuen Fenster öffnen von 12febu am 29.05.08 18:54:44

-Antwort von 12febu auf Thread: SPREAD TRADING Folgende Antwort bezieht sich auf Beitrag Nr.: 34.052.990im neuen Fenster öffnen von 12febu am 08.05.08 09:59:27

Hier mal ein Rückblick bis zu dem 08.05.08 wo ich geschrieben habe "Ich finde, dass man jetzt auf die short Seite in den Aktien und dem USD wechseln sollte.".

Seit dieser Zeit befindet sich der USD in einer Seitwärtsbewegung, aber man hätte (hat ) ein Paar schöne short Trades ansetzen können. Auf jeden, Fall wäre die short-Seite die richtige gewesen.

Die Indizes haben aber, wie erwartet, deutlich nachgegeben.

SP500 hat seit dem Hoch im Mai etwa 8% verloren und der DAX etwa 10%.

Nun ein Blick auf die in die Zukunft:

MMn, die Aktien werden weiter fallen.

Ich gehe auch davon aus, dass man beim USD weiter die short-Seite bevorzugen sollte.

Die Vola wird wahrscheinlich steigen.

Mein spread-Trade Allianz/Deutsche Bank sieht gut aus. Das Verhältniss ist noch extremer geworden. Entweder ist die Allianz extremst teuer gegenüber der Deutsche Bank geworden oder die Deutsche Bank ist extremst billig.

Wenn ich mir die Umsätze in den letzten 2 Wochen anschaue, sind da wahrscheinlich einige grosse Fonds im Spiel die Deutsche Bank verkaufen.

Wie auch immer,

am Montag und in der nächsten Woche bin ich bereit weiter noch "billiger" einzusteigen.

-Antwort von 12febu auf Thread: SPREAD TRADING Folgende Antwort bezieht sich auf Beitrag Nr.: 34.052.990im neuen Fenster öffnen von 12febu am 08.05.08 09:59:27

Hier mal ein Rückblick bis zu dem 08.05.08 wo ich geschrieben habe "Ich finde, dass man jetzt auf die short Seite in den Aktien und dem USD wechseln sollte.".

Seit dieser Zeit befindet sich der USD in einer Seitwärtsbewegung, aber man hätte (hat

) ein Paar schöne short Trades ansetzen können. Auf jeden, Fall wäre die short-Seite die richtige gewesen.Die Indizes haben aber, wie erwartet, deutlich nachgegeben.

SP500 hat seit dem Hoch im Mai etwa 8% verloren und der DAX etwa 10%.

Nun ein Blick auf die in die Zukunft

: MMn, die Aktien werden weiter fallen.

Ich gehe auch davon aus, dass man beim USD weiter die short-Seite bevorzugen sollte.

Die Vola wird wahrscheinlich steigen.

Mein spread-Trade Allianz/Deutsche Bank sieht gut aus. Das Verhältniss ist noch extremer geworden. Entweder ist die Allianz extremst teuer gegenüber der Deutsche Bank geworden oder die Deutsche Bank ist extremst billig.

Wenn ich mir die Umsätze in den letzten 2 Wochen anschaue, sind da wahrscheinlich einige grosse Fonds im Spiel die Deutsche Bank verkaufen.

Wie auch immer,

am Montag und in der nächsten Woche bin ich bereit weiter noch "billiger" einzusteigen.

Antwort auf Beitrag Nr.: 34.348.701 von 12febu am 22.06.08 12:35:30An Deiner Stelle würde ich Deutsche Bank nicht nachkaufen. Es sollen ja Hedgefonds sie shorten. Ansonsten noch viel Glück!

mfg YD

mfg YD

Antwort auf Beitrag Nr.: 34.307.594 von 12febu am 16.06.08 09:58:472.entry

Allianz short 115,40

100 Stück

Deutsche Bank long 56,81

200 Stück

--------------------------------------

Hab jetzt im Schnitt

Allianz short 117,27

200 Stück

Deutsche Bank long 59,56

400 Stück

Allianz short 115,40

100 Stück

Deutsche Bank long 56,81

200 Stück

--------------------------------------

Hab jetzt im Schnitt

Allianz short 117,27

200 Stück

Deutsche Bank long 59,56

400 Stück

Wie man aus meinen früheren Beiträgen hier sehen kann, war ich seit fast zwei Monaten bearish für die Aktien und den USD. Und es hat sich gut gelohnt .

Die Lage hat sich nun geändert !!!

Die Bewegungen der letzten zwei Tage haben Wirkung gezeigt.

MMn, werden die Aktien stärker !!!

Dow Jones unter dem März-Tief !!!

SPX noch etwa 2% über dem März-Tief.

Russel und NDX deutlich über den März-Tief und es werden mit sehr grosser Wahrscheinlichkeit nicht drunter fallen.

Hab mir mal die Sektoren in den USA angeschaut.

Die Banken aber auch die Industrie ziehen die Indizes runter. Alle anderen Sektoren im Aufwind oder stabil.

Es ist von grosser Bedeutung zu wissen, dass die Anleger nicht alle Aktien verkaufen (wie es Januar-März war !!! ) sondern selektiv vorgehen.

Dies werte ich als sehr positiv für die Aktien.

Hier ein Blick auf die spreads:

Ob heute oder am Montag-Dienstag, es wird wohl eine kräftige positive Bewegung der Aktien starten.

Auch der US Dollar dürfte endgültig einen Boden gefunden haben.

Die Bonds werden wahrscheinlich keinen stabilen positiven Trend aubilden können.

Es ist vorbei mit dem Höhenflug des Öls (und Goldes).

50 Dollar beim Öl und 300 Dollar beim Gold an Werten sind auf die Spekulation eines schwachen Dollars zurückzuführen.

MMn, sollte man ab jetzt eher die short-Seite in den Rohstoffen und Bonds und long-Seite im USD und Aktien bevorzugen.

Ich gehe sogar so weit zu behaupten, dass es durch aus möglich ist, dass wir bei den Aktien in den nächsten Wochen neue ATHs sehen !!!

. Die Lage hat sich nun geändert !!!

Die Bewegungen der letzten zwei Tage haben Wirkung gezeigt.

MMn, werden die Aktien stärker !!!

Dow Jones unter dem März-Tief !!!

SPX noch etwa 2% über dem März-Tief.

Russel und NDX deutlich über den März-Tief und es werden mit sehr grosser Wahrscheinlichkeit nicht drunter fallen.

Hab mir mal die Sektoren in den USA angeschaut.

Die Banken aber auch die Industrie ziehen die Indizes runter. Alle anderen Sektoren im Aufwind oder stabil.

Es ist von grosser Bedeutung zu wissen, dass die Anleger nicht alle Aktien verkaufen (wie es Januar-März war !!! ) sondern selektiv vorgehen.

Dies werte ich als sehr positiv für die Aktien.

Hier ein Blick auf die spreads:

Ob heute oder am Montag-Dienstag, es wird wohl eine kräftige positive Bewegung der Aktien starten.

Auch der US Dollar dürfte endgültig einen Boden gefunden haben.

Die Bonds werden wahrscheinlich keinen stabilen positiven Trend aubilden können.

Es ist vorbei mit dem Höhenflug des Öls (und Goldes).

50 Dollar beim Öl und 300 Dollar beim Gold an Werten sind auf die Spekulation eines schwachen Dollars zurückzuführen.

MMn, sollte man ab jetzt eher die short-Seite in den Rohstoffen und Bonds und long-Seite im USD und Aktien bevorzugen.

Ich gehe sogar so weit zu behaupten, dass es durch aus möglich ist, dass wir bei den Aktien in den nächsten Wochen neue ATHs sehen !!!

Antwort auf Beitrag Nr.: 34.385.963 von 12febu am 27.06.08 02:06:25interessate uhrzeit und interessante ausführungen

danke!

gruß

danke!

gruß

Antwort auf Beitrag Nr.: 34.386.073 von CasinoFDAX86 am 27.06.08 07:09:07Man sollte manchmal auch über Nacht was machen. Meistens wenn es in den USA grosse Bewegungen gibt.

Dann sollte man einen Blick nach Australien werfen.

Und man sollte wissen, dass es Australien wirtschaftlich sehr sehr gut geht.

Japan meide ich, weil man nie wissen kann was die machen (wenig oder schlechte kurzfristige Korrelation zu Europa und USA).

EUR/AUD hab ich genommen, weil die Zinsdifferenz nicht so gross ist.

Australien ist immer ne einfache lockere und sichere Angelegenheit.

Beim Bruch der Trendlinie sollte man einsteigen und abwarten bis 38%-Fibo (mir reicht das auch meistens )

Wenn es da rauf geht, dann gehts rauf und umgekehrt.

Dann sollte man einen Blick nach Australien werfen.

Und man sollte wissen, dass es Australien wirtschaftlich sehr sehr gut geht.

Japan meide ich, weil man nie wissen kann was die machen (wenig oder schlechte kurzfristige Korrelation zu Europa und USA).

EUR/AUD hab ich genommen, weil die Zinsdifferenz nicht so gross ist.

Australien ist immer ne einfache lockere und sichere Angelegenheit.

Beim Bruch der Trendlinie sollte man einsteigen und abwarten bis 38%-Fibo (mir reicht das auch meistens

)Wenn es da rauf geht, dann gehts rauf und umgekehrt.

Hallo 12febu,

toller Thread und gute Arbeit.

Hier werde ich etwas dazu beitragen und deswegen habe ich mich auch angemeldet.

Vielleicht kennt ihr die Seite www.indexindicators.com nicht ?

Hier mal ein paar aktuelle Charts:

Ob wir in ein paar Wochen neue ATHs sehen, wie das 12febu behauptet, kann ich nicht sagen. Neue Tiefs werden wir aber in den min nächsten 6-7 Wochen nicht sehen.

Ich gehe davon aus, dass wir nächste Woche eine grössere positive Welle sehen werden.

Im Dow erwarte ich min 500 Punkte und im SP 40-50 Punkte.

Meine daytrading-Handelsstrategie ist nicht auf grosse Vola ausgelegt und deshalb war ich die letzten Tage Zuschauer und werde es auch für die nächste Woche bleiben.

Also keine Hebelinstrumente die Tage.

Aber am Montag werde ich einige DAX und CAC und FTSE Aktien kaufen.

Ich setze hier voll auf die "dogs of Dow-Strategie", also auf die grossen Dividenden.

Hier meine Favoriten (wobei ich keine Banken oder Autoaktien kaufe):

-BASF (Divrendite 9%)

-Deutsche Telekom (7,5%)

-France Telecom (7,9%)

-United Utilities (7,8%)

Nach der oben genannte posiitiven Welle, werde ich die Aktien verkaufen da ich langfrsitg nicht an Aktien glauben.

So viel von mir.

toshibo74

toller Thread und gute Arbeit.

Hier werde ich etwas dazu beitragen und deswegen habe ich mich auch angemeldet.

Vielleicht kennt ihr die Seite www.indexindicators.com nicht ?

Hier mal ein paar aktuelle Charts:

Ob wir in ein paar Wochen neue ATHs sehen, wie das 12febu behauptet, kann ich nicht sagen. Neue Tiefs werden wir aber in den min nächsten 6-7 Wochen nicht sehen.

Ich gehe davon aus, dass wir nächste Woche eine grössere positive Welle sehen werden.

Im Dow erwarte ich min 500 Punkte und im SP 40-50 Punkte.

Meine daytrading-Handelsstrategie ist nicht auf grosse Vola ausgelegt und deshalb war ich die letzten Tage Zuschauer und werde es auch für die nächste Woche bleiben.

Also keine Hebelinstrumente die Tage.

Aber am Montag werde ich einige DAX und CAC und FTSE Aktien kaufen.

Ich setze hier voll auf die "dogs of Dow-Strategie", also auf die grossen Dividenden.

Hier meine Favoriten (wobei ich keine Banken oder Autoaktien kaufe):

-BASF (Divrendite 9%)

-Deutsche Telekom (7,5%)

-France Telecom (7,9%)

-United Utilities (7,8%)

Nach der oben genannte posiitiven Welle, werde ich die Aktien verkaufen da ich langfrsitg nicht an Aktien glauben.

So viel von mir.

toshibo74

Beim Internetsurfen bin ich auf die Beschreibung einer risikolosen Arbitragemöglichkeit gestossen:

http://www.forexfactory.com/showthread.php?t=51606

Ich habe das ganze mathematisch auch nachvollziehen können. Eventuelle Zinszahlungen wurden nicht berücksitigt.

Die wichtigste Einflussgrösse ist der Spread(bid/ask). Bei Spread=0 gibt es schon gewinn bei einem pip.

Bei Spread=3 braucht man schon eine Bewegung von >350 pips um in die Gewinnzone zu kommen. Also leider nicht für Daytrading geeignet.

mfg YD

http://www.forexfactory.com/showthread.php?t=51606

Ich habe das ganze mathematisch auch nachvollziehen können. Eventuelle Zinszahlungen wurden nicht berücksitigt.

Die wichtigste Einflussgrösse ist der Spread(bid/ask). Bei Spread=0 gibt es schon gewinn bei einem pip.

Bei Spread=3 braucht man schon eine Bewegung von >350 pips um in die Gewinnzone zu kommen. Also leider nicht für Daytrading geeignet.

mfg YD

Hallo,

mal ne Frage, es geht zwar nicht um Forex, sondern um CFD-Trading. Kann mir jemand sagen, wie man sicher gehen kann, beim CFD-Handel eine faire Ausführung zu bekommen, die an den echten Börsenkurs angelehnt ist.

MfG

moneymaker557

mal ne Frage, es geht zwar nicht um Forex, sondern um CFD-Trading. Kann mir jemand sagen, wie man sicher gehen kann, beim CFD-Handel eine faire Ausführung zu bekommen, die an den echten Börsenkurs angelehnt ist.

MfG

moneymaker557

So mal wieder Zeit für ein Öl-Spread Trade:

Mit $3,30 ist CRV meiner Meinung nach gut.

mfg YD

Mit $3,30 ist CRV meiner Meinung nach gut.

mfg YD

Mit dem Ratio US TBond/TNote könnte man auch was machen.

Allerdings braucht man etwas dickeres Polster um unter Umständen irgendwo nachkaufen zu können.

Das Ratio TBond/TNote steht ja über die Zinsen im direkten Zusammenhang mit dem USDollar.

Allerdings braucht man etwas dickeres Polster um unter Umständen irgendwo nachkaufen zu können.

Das Ratio TBond/TNote steht ja über die Zinsen im direkten Zusammenhang mit dem USDollar.

Antwort auf Beitrag Nr.: 35.051.031 von YellowDragon am 10.09.08 17:08:06Hi YD

da hat man am freitag ja nett den rollover gebucht

out UKCRUDE oct08 bei 97.70

in UKCRUDE nov08 bei 99.38

konntest du beobachen, ob die kurse beim anbieter vorher schon so stark abwichen?

gruss

CC

da hat man am freitag ja nett den rollover gebucht

out UKCRUDE oct08 bei 97.70

in UKCRUDE nov08 bei 99.38

konntest du beobachen, ob die kurse beim anbieter vorher schon so stark abwichen?

gruss

CC

Antwort auf Beitrag Nr.: 35.108.094 von chianticlassico am 15.09.08 07:18:10Ja leider. Die Spreadposi läuft weiter.

mfg

YD

mfg

YD

Also ich habe schon bei so manchen Anbietern Demo Accounts gehabt.

Mich würde jedoch Interessieren bei welchen Anbietern Ihr seid.

Denn soweit ich weiß gibt es keinen Einzigen hier in Deutschland.

Die sitzen doch alle in England.

Ich meine hier nicht CMC-Markets oder dergleichen, denn die wollen soweit ich weiß ne Mindesteinlage von 10.000.

In UK dagegen haben die meisten Spread Trading Anbieter überhaupt keine Mindesteinlage. Jedoch kombinieren die es da ja dann meistens auch noch mit Binarie-Betting.

Binarie-Betting finde ich uninteressant und ist ja auch in Deutschland verboten. Warum konnte ich bisher noch nicht heruasfinden.

Aber ich hab schon stunden in Google gesucht und keinen deutschen Anbieter vergleichbar mit denen in England ohne Mindesteinlage un zu kleinen Points gefunden.

Wenn es doch CMC-Markets in Deutschland gibt, warum dann keine einfachen Spread-Trading anbieter.

Denn mein Problem ist. Sehr viele Anbieter in England nehmen garkeine Kunden aus Deutschland und wenn doch dann sind se alle von der Britischen Finanzaufsicht verwaltet, und das bedeutet, dass man da viel zu viel an nachweisen bringen muss um überhaupt ein Konto zu eröffnen und wenns an die Auszahlungen geht wird es noch viel schwieriger.

Ich war mal soweit das ich es geschafft habe ein Konto bei tradefair.com zu eröffnen. Hatte da auch gute Positionen am laufen, aber als es dann ums auszahlen ging, hätte ich etliche Nachweise bringen müssen und diese auch noch alle auf dem Postwege.

Das war mir dann sowas von zu blöd, dass ich den Account wieder gecancelt habe und zu denen gesagt habe sollen se die Gewinne behalten. Hatte ja damals nur 35euro eingezahlt und war so in zwei Tagen auf 150 gekommen.

Schade um das Geld, aber das war mir einfach zu kombliziert.

Und bei denen muss man auch noch für jede Auszahlung ne blöde teure Hotline anrufen.

Ich suche also einen Spread-Trading Anbieter ohne Mindesteinlage.

Einfach und schnell zugänglich für Deutsche.

Auszahlungen sofort möglich und manuell Buchbar.

Ich will nicht wieder nen Anbieter haben wo ich erstmal, meine original Kontoauszüge der letzen drei Monate hinschicken soll und ungewiss ist wann ich die jemals wieder bekomme.

Außerdem sei mir doch ein bischen Privatsphäre noch gestattet oder?!

Mich würde jedoch Interessieren bei welchen Anbietern Ihr seid.

Denn soweit ich weiß gibt es keinen Einzigen hier in Deutschland.

Die sitzen doch alle in England.

Ich meine hier nicht CMC-Markets oder dergleichen, denn die wollen soweit ich weiß ne Mindesteinlage von 10.000.

In UK dagegen haben die meisten Spread Trading Anbieter überhaupt keine Mindesteinlage. Jedoch kombinieren die es da ja dann meistens auch noch mit Binarie-Betting.

Binarie-Betting finde ich uninteressant und ist ja auch in Deutschland verboten. Warum konnte ich bisher noch nicht heruasfinden.

Aber ich hab schon stunden in Google gesucht und keinen deutschen Anbieter vergleichbar mit denen in England ohne Mindesteinlage un zu kleinen Points gefunden.

Wenn es doch CMC-Markets in Deutschland gibt, warum dann keine einfachen Spread-Trading anbieter.

Denn mein Problem ist. Sehr viele Anbieter in England nehmen garkeine Kunden aus Deutschland und wenn doch dann sind se alle von der Britischen Finanzaufsicht verwaltet, und das bedeutet, dass man da viel zu viel an nachweisen bringen muss um überhaupt ein Konto zu eröffnen und wenns an die Auszahlungen geht wird es noch viel schwieriger.

Ich war mal soweit das ich es geschafft habe ein Konto bei tradefair.com zu eröffnen. Hatte da auch gute Positionen am laufen, aber als es dann ums auszahlen ging, hätte ich etliche Nachweise bringen müssen und diese auch noch alle auf dem Postwege.

Das war mir dann sowas von zu blöd, dass ich den Account wieder gecancelt habe und zu denen gesagt habe sollen se die Gewinne behalten. Hatte ja damals nur 35euro eingezahlt und war so in zwei Tagen auf 150 gekommen.

Schade um das Geld, aber das war mir einfach zu kombliziert.

Und bei denen muss man auch noch für jede Auszahlung ne blöde teure Hotline anrufen.

Ich suche also einen Spread-Trading Anbieter ohne Mindesteinlage.

Einfach und schnell zugänglich für Deutsche.

Auszahlungen sofort möglich und manuell Buchbar.

Ich will nicht wieder nen Anbieter haben wo ich erstmal, meine original Kontoauszüge der letzen drei Monate hinschicken soll und ungewiss ist wann ich die jemals wieder bekomme.

Außerdem sei mir doch ein bischen Privatsphäre noch gestattet oder?!

Es geht mir einfach um Spass an der Sache und ich möchte nicht 10.000 vor allem bei hohen Margins riskieren.

@ stockbroker83,

ich denke Du meinst Spreadbetting. Das hat mit dem Threadthema nichts zu tun. Hier wird über Spread Trading bzw. Pair trading als Strategie geschrieben.

Was Du suchst kannst Du durchaus in De. bei ABN oder CMC finden. Ich meine bei beiden kann man mit 1000 Euro anfangen.

Hier noch ein Link zum nachlesen über "Contracts for Difference Vs Spread Betting"

http://www.financial-spread-betting.com/cfds-and-Spread-Cont…

@CC

Beim Rollen von WTI haben wir wieder nun besser: 103,19 zu 102,75.

mfg YD

ich denke Du meinst Spreadbetting. Das hat mit dem Threadthema nichts zu tun. Hier wird über Spread Trading bzw. Pair trading als Strategie geschrieben.

Was Du suchst kannst Du durchaus in De. bei ABN oder CMC finden. Ich meine bei beiden kann man mit 1000 Euro anfangen.

Hier noch ein Link zum nachlesen über "Contracts for Difference Vs Spread Betting"

http://www.financial-spread-betting.com/cfds-and-Spread-Cont…

@CC

Beim Rollen von WTI haben wir wieder nun besser: 103,19 zu 102,75.

mfg YD

Antwort auf Beitrag Nr.: 35.208.978 von YellowDragon am 21.09.08 23:30:13Ich kenne den Unterschied zwischen Spread-Betting und CFD's.

Jedoch bietet tradefair.com spread trading über eine deutsch sprachige Platform seit gut einem halben Jahr an. Sie bieten sowohl spread-betting als auch spread-trading an.

Bei euren CFD's zahlt ihr nur im Vergleich auch noch Gebühren.

Beim reinen britischen spread trading auf Indizes und Aktien, Rohstoffe und Devisen zahle ich keine Gebühren.

Jedoch bietet tradefair.com spread trading über eine deutsch sprachige Platform seit gut einem halben Jahr an. Sie bieten sowohl spread-betting als auch spread-trading an.

Bei euren CFD's zahlt ihr nur im Vergleich auch noch Gebühren.

Beim reinen britischen spread trading auf Indizes und Aktien, Rohstoffe und Devisen zahle ich keine Gebühren.

Oil spread wieder aktiv mit etwas über 3 USD !!!

Antwort auf Beitrag Nr.: 35.228.529 von Nomanager am 23.09.08 07:51:33Oil spread schon bei 4,4 USD !!!

spread BUND/BOBL sieht gut aus.

Antwort auf Beitrag Nr.: 34.385.963 von 12febu am 27.06.08 02:06:25Ich war die letzten zwei Monate abwesend, nun bin ich wieder hier.

Hier ein Rückblick auf meine letzte Analyse am 27.06..

Bin ja damals von einer kräftigen positiven Bewegung ausgegangen aber die Tiefs wurden erst in etwa 4-5 Prozent erreicht. Die positive Welle kam dann auch noch.

Jetzt ein Blick auf die Situation in den amerikanischen Indizes.

Wir haben schon seit einem Monat ein Extrem bei NDX/SPY. Das kann sich noch 2-3 Wochen hinziehen.

Im Kästchen ist auch ne kleine positive Divergenz zu erkennen.

Ein endgültiges Signal gäbe es bei einem Ausbruch aus dem Kästchen !

Bis es soweit ist, sollte man eher auf fallende Kurse setzen.

(Angesichts der Problematik mit den Banken und der Stimmung am Markt, bin ich nicht überzeugt, dass es bei einem Ausbruch eine grössere Rally geben wird. Eher seitwärts.)

Hier ein Rückblick auf meine letzte Analyse am 27.06..

Bin ja damals von einer kräftigen positiven Bewegung ausgegangen aber die Tiefs wurden erst in etwa 4-5 Prozent erreicht. Die positive Welle kam dann auch noch.

Jetzt ein Blick auf die Situation in den amerikanischen Indizes.

Wir haben schon seit einem Monat ein Extrem bei NDX/SPY. Das kann sich noch 2-3 Wochen hinziehen.

Im Kästchen ist auch ne kleine positive Divergenz zu erkennen.

Ein endgültiges Signal gäbe es bei einem Ausbruch aus dem Kästchen !

Bis es soweit ist, sollte man eher auf fallende Kurse setzen.

(Angesichts der Problematik mit den Banken und der Stimmung am Markt, bin ich nicht überzeugt, dass es bei einem Ausbruch eine grössere Rally geben wird. Eher seitwärts.)

@YellowDragon, all,

UKOIL-USOIL liegt jetzt bei fast 4 USD !!!

Ich bin jetzt mit kleiner Position eingestiegen, hab bei dieser Börse Angst da was grösser zu machen.

Wie steht ihr jetzt bei dieser Sache ???

Gruss

UKOIL-USOIL liegt jetzt bei fast 4 USD !!!

Ich bin jetzt mit kleiner Position eingestiegen, hab bei dieser Börse Angst da was grösser zu machen.

Wie steht ihr jetzt bei dieser Sache ???

Gruss

Antwort auf Beitrag Nr.: 35.438.544 von 12febu am 06.10.08 17:06:22hallo...

hab im race drüben zb. jeweils 2 cfd mit schnitt ~3 usd. gesamtposi "etwas" größer. setze aber trotzdem immer nur einen kleinen teil des gesamtaccounts. auch wenn es eine relativ sichere sache ist muss man bedenken, dass pro usd spreadausweitung 100 usd/contract im buchverlust auftauchen...

dir turbulenzen am aktienmarkt schlagen mmn nicht auf den spread des rohoels durch.

gruß

hab im race drüben zb. jeweils 2 cfd mit schnitt ~3 usd. gesamtposi "etwas" größer. setze aber trotzdem immer nur einen kleinen teil des gesamtaccounts. auch wenn es eine relativ sichere sache ist muss man bedenken, dass pro usd spreadausweitung 100 usd/contract im buchverlust auftauchen...

dir turbulenzen am aktienmarkt schlagen mmn nicht auf den spread des rohoels durch.

gruß

Antwort auf Beitrag Nr.: 35.438.719 von CasinoFDAX86 am 06.10.08 17:13:38Ich habe Angst davor, dass die Chaoten in Amerika die Börsen für 1-2 Tage zumachen und, dass der Kurs London in dieser Zeit 5 oder 10 Dollar gegen mich läuft.

Ich hab auch nur jeweils 2 Kontrakte gekauft und es ist OK.

Aber ich würde eher so Richtung 10-15 Kontrakte kaufen und wenn das was schief läuft, wäre das nicht gut.

Das Ding ist jetzt 4 USD !!!

Ich hab auch nur jeweils 2 Kontrakte gekauft und es ist OK.

Aber ich würde eher so Richtung 10-15 Kontrakte kaufen und wenn das was schief läuft, wäre das nicht gut.

Das Ding ist jetzt 4 USD !!!

Antwort auf Beitrag Nr.: 35.438.950 von 12febu am 06.10.08 17:24:33Erdöl-spread 4,3 USD !!!

Ich bin vorhin mit jeweils 2 cfds zu 3,9 eingestiegen.

Ich hab soeben noch jeweils 1 cfd zu 4,3 nachgeladen.

und ich hab die Hosen voll

Ich bin vorhin mit jeweils 2 cfds zu 3,9 eingestiegen.

Ich hab soeben noch jeweils 1 cfd zu 4,3 nachgeladen.

und ich hab die Hosen voll

Hier habe ich aus aus einem anderen Forum einen tollen Beitrag zum Erdöl spread geklaut:

---------------------------------------

Beim Rohöl gibt es weltweit diverse Referenzsorten, beispielsweise Dubai Fateh, Nigerian Bonny Light, ANS und eben auch WTI und Brent. Andere Ölsorten werden je nach Qualität diesen Referenzsorten gegenüber mit Auf- oder Abschlägen verkauft.

Qualitätsmaßstab sind vor allem die API-Gravity und der Schwefelgehalt. Brent hat eine Gravity von 38.5, WTI eine von 39.6 der Schwefelgehalt von Brent liegt bei 0.36%, der von WTI bei 0.24%. Daraus folgt, daß Brent etwas schwieriger zu verarbeiten ist und deshalb laut „WTI“-Kontraktspezifikation mit einem Abschlag von derzeit 30 Cent gegenüber WTI gehandelt werden sollte. Dieser Spread wäre sozusagen der Normalfall aus Sicht der Nymex.

WTI war ursprünglich weit verbreitet und stammt eigentlich großteils aus dem Permian-Basin, das sich bis nach New Mexico erstreckt. Der Spotprice wurde lange Zeit in Midland (TX) festgestellt, später dann vor allem in Cushing (OK), wo diverse Pipelines zusammen laufen und Lagertanks stehen. Vom Umsatz her ist die eigentliche Ölsorte WTI inzwischen eine neben mehreren anderen. Die Preisfeststellung geschah durch sogenannte Ölpostings (Daily Oil Bulletins) diverser dort ansässiger Firmen, beispielsweise Conoco und Shell. Viele Jahre lang war das wichtigste das der Firma Koch´s, das bis letztes Jahr von der Firma Platt´s zur Grundlage des täglichen Settles gemacht wurde.

Brent war beinahe von Anfang an nicht nur die eigentliche Ölsorte aus dem Brent-Ölfeld, sondern eigentlich ein Brent Blend, bestehend aus Öl aus den Ölfeldern Brent und Ninjan, von denen aus Pipelines zum Ölterminal Sullom Voe (Shetlands) laufen. Sullom Voe wird allgemein als Delivery Point / Spot für Brent bezeichnet, was aber ebenfalls nicht ganz korrekt ist. Inzwischen meint Brent ein sogenanntes dated BFO. BFO steht für einen Medianpreis aus Brent Blend sowie Öl aus den Ölfeldern Forties und Oseberg (Norwegen). Zumindest letztes dürfte aber Sullom Voe quasi niemals erreichen. Die Preisfeststellung geschieht auch hier durch Platt´s. Dated steht für einen Terminkontrakt mit einem Vorlauf von 21 Tagen. Aufgrund dessen enthält der Preis von dated BFO (vulgo Brent) auch Frachtkosten [FOB cargo contract, traded after loading as CIF (Cost-Insurance Freight)], die damit Einfluß auf den WTI-Brend-Spread haben. Um die Frachtkostenbeurteilen zu können, sollte man den Wet Freight Monthly Swap sowie die Platts Forward Curve – Freight beobachten und wird dort erstaunliche Übereinstimmungen mit dem WTI-Brent-Spread finden.

Platts und auch die Firma Argus sind erste Ansprechpartner, wenn es um aktuelle Spotpreise geht, also die physikalische Lieferung von Rohöl. Beide veröffentlichen mehrmals täglich, insbesondere auch die Spreads, sind aber nicht kostenlos zu haben. Längere Zeitreihen findet man beispielsweise beim Department of Energy, nur als daily, aber dafür kostenlos.

Neben Frachtkosten für Brent haben natürlich beispielsweise politische Fakoren Einfluß auf den WTI-Brent-Spotspread. WTI ist neben ANS und Mars vor allem die inneramerikanische Meßlatte. Brent hingegen neben dem OPEC-Basket und Dubai Fateh auch die für den nahen Osten. Für den Spotpreis von WTI (Cushing) spielen neben dem Angebot u.a. auch amerikanische Lagesbestände und Raffineriekapazitäten einen Rolle. Eine Angebotsverknappung in Cushing ist jedoch kaum zu befürchten, da gerade eine neue große Pipeline aus Kanada dorhin fertig gestellt wurde. Anders verhält es sich im Nahen Osten. Die USA beziehen aus Iran kein Öl, Asiaten und Europäer jedoch schon. Gut vorstellbar, daß ein Großteil der Spreadausweitung aufgrund der Einpreisung eines Kriegsrisikos geschah.

Auch bei den Futures gibt es einige Besonderheiten. Maßgebend ist für den CL-Future (vulgo WTI-Future) die Nymex, für den Brent-Future BC/BRN (dated BFO) die ICE in London. Zwar sind die Futures vergleichbar ausgestattet, aber es gibt auch diverse Unterschiede:

- lieferbare Sorten beim CL-Future sind insgesamt 11, darunter auch Brent (dated BFO)

- Cushing ist ein Spotmarket, Sullom Voe für dated BFO nur teilweise

- der Einfluß von Platt´s ist überall enorm. An der Basisumstellung von Brent Blend auf dated BFO (was u.a. auch längere Preishistorien erschwert) an der ICE war Platt´s ebenso maßgeblich beteiligt, wie an der Settleumstellung an er Nymex vor einigen Jahren, die die Nymex etliche Kunden gekostet hat

- der ICE-Brentfuture bezieht sich bereits auf einen Forwardcontract und ist financially settled , der CL-Future wird in Cushing gesettled und ist, was die Nymex betrifft, physically settled.

- die Nymex ist eine Openoutcry-Börse mit angeschlossener elektronischer Börse, die ICE bei den Öl-Futures eine rein elektronische

"Brent" und "WTI" sind als Futures jeweils wechselseitig an der ICE (ehemals IPE) und an der Nymex/Globex handelbar, wobei in der Praxis lediglich an der ICE in beiden Futures genügend Umsätze vorhanden sind. Theoretisch kann man die Daten also von der ICE (www.theice.com/) bzw. deren Partner Nybot und der Nymex beziehen und den Spread selber durch ein Programm feststellen, in die man beide einspeist. An der Nymex wäre es der QB als der Mini von Brent gegenüber dem QM, bzw. CL und SC. Die gibt es als Endloskontrakte mit EOD-Historien beispielsweise bei Prorealtime, allerdings erst ab Ende 2004. Für den Hausgebrauch dürfte das reichen.

Der WTI-Brent-Spread auf Futures bezogen stellt sich technisch so dar: Will man den Spread zwischen Brentfuture und WTI-Future traden, muß man genau genommen den einen kaufen und den anderen verkaufen, also vier Trades pro Roundturn. Und das, wenn man die „Original“-Futures traden will, an zwei Börsen mit unterschiedlichen Handelszeiten. Klar dürfte auch sein, daß der WTI-Brent-Spread jeweils andere Werte hat, je nachdem, auf welches wo gelistete Underluying er sich bezieht. (Nymex/Nymex, Nymex/ICE, ICE/ICE). Hinzu kommt natürlich, daß die Liquidität beider Underluyings sowie auch des Spreadinstruments selbst eine Rolle spielt. Die ist keineswegs überall gegeben.

Wie auch immer. Es gibt schon seit vielen Jahren die Möglichkeit, Energy Spreads und speziell auch diesen zu traden. An der Nymex sind das: Brent/WTI options contract (WS:BB bzw. BB:CL; Globex) , der WTI-Brent (ICE) Bullet Swap (BY; BYZ07) und vor allem der WTI-Brent (ICE) Calendar Swap (BK; BKK07). Jedoch sind die Umsätze nicht sehr hoch, insbesondere wenn US-Brentfutures beteiligt sind. Das meiste läuft OTC. Die früheren Brent-WTI Bullet Swap (WN) und WTI-Brent Spread Calendar Swap (SB) sind seit Ende letzten Jahres delistet. Übrigens: ClearPort Chicago ist natürlich Unfug, das Clearing geht über die Nymex.

An der ICE gibt es den Brent/ WTI Futures Spread, der beispielsweise über CQG, Reuters, Bloomberg, IDC, E-signal und Ice Energylive direkt handelbar ist. Der ist liquide und böte sich am ehesten an. Ausserdem gibt es darauf auch CFD´s, beispielsweise bei ManDirect.

Ich hoffe zur Klärung beigetragen und geholfen zu haben, mache aber nochmals darauf aufmerksam, daß der Brent/ WTI Futures Spread ein Dervivat auf ein Derivat (und im Falle dated BFO) auf ein weiteres Derivat ist, es beim Öl diverse Einflußfaktoren gibt, die nur teilweise transparent sind

---------------------------------------

Hab ich doch gut gefunden ???

---------------------------------------

Beim Rohöl gibt es weltweit diverse Referenzsorten, beispielsweise Dubai Fateh, Nigerian Bonny Light, ANS und eben auch WTI und Brent. Andere Ölsorten werden je nach Qualität diesen Referenzsorten gegenüber mit Auf- oder Abschlägen verkauft.