Pfleiderer 2.0 - Neue Chance - 500 Beiträge pro Seite

eröffnet am 17.02.10 21:21:51 von

neuester Beitrag 24.07.13 14:38:12 von

neuester Beitrag 24.07.13 14:38:12 von

Beiträge: 6.793

ID: 1.156.036

ID: 1.156.036

Aufrufe heute: 7

Gesamt: 407.956

Gesamt: 407.956

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 30 Minuten | 4032 | |

| heute 13:39 | 2992 | |

| vor 1 Stunde | 2167 | |

| heute 13:20 | 2073 | |

| vor 45 Minuten | 1584 | |

| vor 42 Minuten | 1470 | |

| heute 13:33 | 1148 | |

| heute 13:38 | 1056 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.762,57 | +0,05 | 202 | |||

| 2. | 2. | 148,84 | -0,73 | 98 | |||

| 3. | 7. | 6,6940 | -0,51 | 89 | |||

| 4. | 5. | 0,1775 | -3,79 | 71 | |||

| 5. | 8. | 3,8000 | +1,60 | 64 | |||

| 6. | 4. | 2.383,22 | +0,16 | 57 | |||

| 7. | 17. | 7,3700 | +0,89 | 38 | |||

| 8. | 9. | 12,375 | +0,36 | 37 |

Es ist für mich der Turn Arround Kandidat der nächsten 18 Monate.

Für mich sind hier die Chancen größer als die Risiken.

Ein Unternehmen mit Substanz und Gewinnchance.

Klar, das Jahr 2009 war Grottenschlecht.

Klar, man hat sich im Wachstum vergaloppiert.

Aber mittlerweile wird aufgeräumt, die Kredite sind langfristig gesichert, Kapital wurde zugeführt und die Verschuldung wurde durch

Kapitalmaßnahmen gesenkt.

Die Bilanz für 2009 wird noch mal hart.

Danach sollte aber wieder Licht am Ende des Tunnels leuchten.

Aber davon lebt die Börse, von der Fantasie.

Gruß codiman

Für mich sind hier die Chancen größer als die Risiken.

Ein Unternehmen mit Substanz und Gewinnchance.

Klar, das Jahr 2009 war Grottenschlecht.

Klar, man hat sich im Wachstum vergaloppiert.

Aber mittlerweile wird aufgeräumt, die Kredite sind langfristig gesichert, Kapital wurde zugeführt und die Verschuldung wurde durch

Kapitalmaßnahmen gesenkt.

Die Bilanz für 2009 wird noch mal hart.

Danach sollte aber wieder Licht am Ende des Tunnels leuchten.

Aber davon lebt die Börse, von der Fantasie.

Gruß codiman

09.11.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Ad-hoc-Mitteilung

der Pfleiderer AG nach § 15 WpHG

Pfleiderer verschlankt Vorstand

Neumarkt, 09. November 2009 - Aufgrund der geplanten Verschlankung und

Neuausrichtung der gesamten Organisationsstruktur der Pfleiderer AG hat

Herr Dr. Robert Hopperdietzel beschlossen, sein Vorstandsmandat mit Wirkung

zum 15.11.2009 niederzulegen. Herr Dr. Hopperdietzel, der stellvertretender

Vorstandsvorsitzender war, war innerhalb des Vorstands verantwortlich für

die Bereiche Technik und Operations/Werke sowie zuletzt auch für das

Business Center Westeuropa. Der Aufsichtsrat hat in seiner Sitzung vom

09.11.2009 die Entscheidung angenommen.

Stellvertretend für Aufsichtsrat und Vorstand bedauert der Vorsitzende des

Aufsichtsrats, Herr Ernst-Herbert Pfleiderer, das Ausscheiden von Herrn Dr.

Hopperdietzel und bedankt sich für dessen erfolgreiches Engagement und

seine Mitwirkung bei der Ausrichtung des Pfleiderer-Konzerns in den letzten

Jahren sowie für die stets sehr gute und loyale Zusammenarbeit.

Die Aufgaben von Herrn Dr. Hopperdietzel werden durch die weiteren

Mitglieder des Vorstands, Hans H. Overdiek, Vorsitzender des Vorstands,

sowie Heiko Graeve und Pawel Wyrzykowski, wahrgenommen. Die Pfleiderer AG

geht davon aus, dass durch den Umbau der gesamten Organisationsstruktur

Kosten in zweistelliger Millionenhöhe eingespart werden.

Hier hat's gehakt, hier wurde gehandelt

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Ad-hoc-Mitteilung

der Pfleiderer AG nach § 15 WpHG

Pfleiderer verschlankt Vorstand

Neumarkt, 09. November 2009 - Aufgrund der geplanten Verschlankung und

Neuausrichtung der gesamten Organisationsstruktur der Pfleiderer AG hat

Herr Dr. Robert Hopperdietzel beschlossen, sein Vorstandsmandat mit Wirkung

zum 15.11.2009 niederzulegen. Herr Dr. Hopperdietzel, der stellvertretender

Vorstandsvorsitzender war, war innerhalb des Vorstands verantwortlich für

die Bereiche Technik und Operations/Werke sowie zuletzt auch für das

Business Center Westeuropa. Der Aufsichtsrat hat in seiner Sitzung vom

09.11.2009 die Entscheidung angenommen.

Stellvertretend für Aufsichtsrat und Vorstand bedauert der Vorsitzende des

Aufsichtsrats, Herr Ernst-Herbert Pfleiderer, das Ausscheiden von Herrn Dr.

Hopperdietzel und bedankt sich für dessen erfolgreiches Engagement und

seine Mitwirkung bei der Ausrichtung des Pfleiderer-Konzerns in den letzten

Jahren sowie für die stets sehr gute und loyale Zusammenarbeit.

Die Aufgaben von Herrn Dr. Hopperdietzel werden durch die weiteren

Mitglieder des Vorstands, Hans H. Overdiek, Vorsitzender des Vorstands,

sowie Heiko Graeve und Pawel Wyrzykowski, wahrgenommen. Die Pfleiderer AG

geht davon aus, dass durch den Umbau der gesamten Organisationsstruktur

Kosten in zweistelliger Millionenhöhe eingespart werden.

Hier hat's gehakt, hier wurde gehandelt

Pfleiderer AG: 10%-Kapitalerhöhung der Pfleiderer AG platziert

Pfleiderer AG / Kapitalerhöhung/Sonstiges

04.02.2010

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

NICHT ZUR VERÖFFENTLICHUNG ODER VERBREITUNG IN DEN VEREINIGTEN STAATEN VON

AMERIKA, KANADA, AUSTRALIEN ODER JAPAN

Neumarkt, 04. Februar 2010 - Die Pfleiderer AG (ISIN: DE0006764749) hat

heute 5.332.600 neue Aktien aus der vom Vorstand mit Zustimmung des

Aufsichtsrats vom heutigen Tage beschlossenen Erhöhung des Grundkapitals

gegen Bareinlagen aus dem genehmigten Kapital von derzeit 136.514.816,00

Euro um 13.651.456,00 Euro auf 150.166.272,00 Euro zum Preis von 6,50 Euro

je Aktie platziert. Die Platzierung erfolgte bei qualifizierten

institutionellen Investoren im In- und Ausland im Wege eines beschleunigten

Bookbuilding-Verfahrens. Das Bezugsrecht der Aktionäre war hierfür

ausgeschlossen worden. Der Pfleiderer AG wird ein Bruttoemissionserlös von

34,7 Mio. Euro zufließen, der der Rückführung von

Finanzverbindlichkeiten des Pfleiderer-Konzerns dienen soll. Die neuen

Aktien sollen im Anschluss an die Eintragung der Durchführung der

Kapitalerhöhung in das Handelsregister prospektfrei zum Handel im

regulierten Markt (Prime Standard) an der Frankfurter Wertpapierbörse

zugelassen werden.

Der Vorstand der Pfleiderer Aktiengesellschaft

34,7 Mio. € frisches Kapital, auch hier hakt es ja.

Pfleiderer AG / Kapitalerhöhung/Sonstiges

04.02.2010

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

NICHT ZUR VERÖFFENTLICHUNG ODER VERBREITUNG IN DEN VEREINIGTEN STAATEN VON

AMERIKA, KANADA, AUSTRALIEN ODER JAPAN

Neumarkt, 04. Februar 2010 - Die Pfleiderer AG (ISIN: DE0006764749) hat

heute 5.332.600 neue Aktien aus der vom Vorstand mit Zustimmung des

Aufsichtsrats vom heutigen Tage beschlossenen Erhöhung des Grundkapitals

gegen Bareinlagen aus dem genehmigten Kapital von derzeit 136.514.816,00

Euro um 13.651.456,00 Euro auf 150.166.272,00 Euro zum Preis von 6,50 Euro

je Aktie platziert. Die Platzierung erfolgte bei qualifizierten

institutionellen Investoren im In- und Ausland im Wege eines beschleunigten

Bookbuilding-Verfahrens. Das Bezugsrecht der Aktionäre war hierfür

ausgeschlossen worden. Der Pfleiderer AG wird ein Bruttoemissionserlös von

34,7 Mio. Euro zufließen, der der Rückführung von

Finanzverbindlichkeiten des Pfleiderer-Konzerns dienen soll. Die neuen

Aktien sollen im Anschluss an die Eintragung der Durchführung der

Kapitalerhöhung in das Handelsregister prospektfrei zum Handel im

regulierten Markt (Prime Standard) an der Frankfurter Wertpapierbörse

zugelassen werden.

Der Vorstand der Pfleiderer Aktiengesellschaft

34,7 Mio. € frisches Kapital, auch hier hakt es ja.

News - 19.01.10 20:43

Pfleiderer nimmt beim Verkauf eigener Aktien 18,5 Millionen Euro ein

NEUMARKT (dpa-AFX) - Der hochverschuldete Möbel- und Bauzulieferer Pfleiderer hat beim Verkauf eigener Aktien 18,5 Millionen Euro eingenommen.

Die 2.643.458 Stück entsprechend 4,96 Prozent des Grundkapitals seien über die Börse verkauft worden, teilte das Unternehmen am Dienstag in Neumarkt mit. Damit hält Pfleiderer keine eigenen Aktien mehr./he/la

Weiteres frisches Kapital 18,5 Mio. €.

Manchmal muss auch eigene Aktien verkaufen.

Pfleiderer nimmt beim Verkauf eigener Aktien 18,5 Millionen Euro ein

NEUMARKT (dpa-AFX) - Der hochverschuldete Möbel- und Bauzulieferer Pfleiderer hat beim Verkauf eigener Aktien 18,5 Millionen Euro eingenommen.

Die 2.643.458 Stück entsprechend 4,96 Prozent des Grundkapitals seien über die Börse verkauft worden, teilte das Unternehmen am Dienstag in Neumarkt mit. Damit hält Pfleiderer keine eigenen Aktien mehr./he/la

Weiteres frisches Kapital 18,5 Mio. €.

Manchmal muss auch eigene Aktien verkaufen.

News - 11.01.10 12:38

WDH/ROUNDUP: Pfleiderer einigt sich mit Banken über Finanzpaket

(Wiederholung aus technischen Gründen)

NEUMARKT (dpa-AFX) - Der hochverschuldete Möbel- und Bauzulieferer Pfleiderer hat sich nach monatelangen Verhandlungen mit den Banken auf neue Kreditbedingungen geeinigt.

Damit stünden Pfleiderer bis Ende 2013 insgesamt rund 800 Millionen Euro zur Verfügung, teilte der Konzern am Montag am Stammsitz in Neumarkt in der Oberpfalz mit. Zusätzlich hat die polnische Konzerntochter eine Einigung mit den Banken über weitere Kredite in Höhe von 300 Millionen Euro erzielt.

Die Pfleiderer-Aktie sprang nach den Nachrichten zeitweise um mehr als acht Prozent in die Höhe. Um die Mittagszeit notierte das Papier noch mit 5,53 Prozent im Plus bei 7,24 Euro. Equinet-Analyst Ingbert Faust begrüßte die gesicherte Finanzierung und erwartet Vergleichbares für die polnische Tochtergesellschaft Pfleiderer Grajewo. Die angestrebte Schuldenreduzierung bedürfe allerdings zumindest einer stabilen Marktentwicklung und hänge zudem vom Wettbewerbsumfeld ab

KFW-KREDIT EINGESCHLOSSEN

Durch die neuen Bedingungen fallen die Finanzierungskosten nach Angaben des Unternehmens 'im Vergleich zu 2009 um einen kleinen zweistelligen Millionenbetrag höher' aus. In dem Finanzpaket ist auch ein Darlehen der staatlichen Förderbank KfW aus dem Deutschland-Fonds in Höhe von 140 Millionen Euro enthalten.

Innerhalb der nächsten vier Jahre will Pfleiderer die Nettoverschuldung um mehr als 350 Millionen Euro senken. Dabei setzt der Holzverarbeiter auf Wachstum. Wegen der hohen Investitionen in der Vergangenheit könnten die Aufwendungen in diesem Bereich in den nächsten Jahren reduziert werden, hieß es.

UMSATZEINBRUCH

In den ersten drei Quartalen des Jahres 2009 war der Umsatz bei Pfleiderer wegen der Wirtschaftskrise um fast ein Viertel eingebrochen. Für das Gesamtjahr wurde ein Umsatz von rund 1,4 Milliarden Euro angepeilt. Unter dem Strich

Aber das war wohl die wichtigste Meldung.

Kredit über 800 Mio € gesichert bis 2013.

Angepeilte Schuldenreduktion von 350 Mio. €, die man mit den

aktuellen Maßnahmen zu 1/7 schon umgesetzt hat.

Gruß codiman

WDH/ROUNDUP: Pfleiderer einigt sich mit Banken über Finanzpaket

(Wiederholung aus technischen Gründen)

NEUMARKT (dpa-AFX) - Der hochverschuldete Möbel- und Bauzulieferer Pfleiderer hat sich nach monatelangen Verhandlungen mit den Banken auf neue Kreditbedingungen geeinigt.

Damit stünden Pfleiderer bis Ende 2013 insgesamt rund 800 Millionen Euro zur Verfügung, teilte der Konzern am Montag am Stammsitz in Neumarkt in der Oberpfalz mit. Zusätzlich hat die polnische Konzerntochter eine Einigung mit den Banken über weitere Kredite in Höhe von 300 Millionen Euro erzielt.

Die Pfleiderer-Aktie sprang nach den Nachrichten zeitweise um mehr als acht Prozent in die Höhe. Um die Mittagszeit notierte das Papier noch mit 5,53 Prozent im Plus bei 7,24 Euro. Equinet-Analyst Ingbert Faust begrüßte die gesicherte Finanzierung und erwartet Vergleichbares für die polnische Tochtergesellschaft Pfleiderer Grajewo. Die angestrebte Schuldenreduzierung bedürfe allerdings zumindest einer stabilen Marktentwicklung und hänge zudem vom Wettbewerbsumfeld ab

KFW-KREDIT EINGESCHLOSSEN

Durch die neuen Bedingungen fallen die Finanzierungskosten nach Angaben des Unternehmens 'im Vergleich zu 2009 um einen kleinen zweistelligen Millionenbetrag höher' aus. In dem Finanzpaket ist auch ein Darlehen der staatlichen Förderbank KfW aus dem Deutschland-Fonds in Höhe von 140 Millionen Euro enthalten.

Innerhalb der nächsten vier Jahre will Pfleiderer die Nettoverschuldung um mehr als 350 Millionen Euro senken. Dabei setzt der Holzverarbeiter auf Wachstum. Wegen der hohen Investitionen in der Vergangenheit könnten die Aufwendungen in diesem Bereich in den nächsten Jahren reduziert werden, hieß es.

UMSATZEINBRUCH

In den ersten drei Quartalen des Jahres 2009 war der Umsatz bei Pfleiderer wegen der Wirtschaftskrise um fast ein Viertel eingebrochen. Für das Gesamtjahr wurde ein Umsatz von rund 1,4 Milliarden Euro angepeilt. Unter dem Strich

Aber das war wohl die wichtigste Meldung.

Kredit über 800 Mio € gesichert bis 2013.

Angepeilte Schuldenreduktion von 350 Mio. €, die man mit den

aktuellen Maßnahmen zu 1/7 schon umgesetzt hat.

Gruß codiman

Trading Spotlight

Und zu guter letzt - Entspannung aus Amerika !

Aktien der Baumarktkette Home Depot profitierten mit plus 1,97 Prozent auf

30,02 Dollar von den teilweise sehr beruhigenden Daten vom

US-Immobilienmarkt./ag/he

Aktien der Baumarktkette Home Depot profitierten mit plus 1,97 Prozent auf

30,02 Dollar von den teilweise sehr beruhigenden Daten vom

US-Immobilienmarkt./ag/he

Antwort auf Beitrag Nr.: 38.962.675 von codiman am 17.02.10 22:44:51Eine Entspannung ja aber eine richtige Erholung ist leider nicht in Sicht.

Einen Blick auf die US Lumber and Wood Products Index Daten bitte werfen:

http://data.bls.gov/PDQ/servlet/SurveyOutputServlet?series_id=WPU08&data_tool=XGtable

... und Parallelen mit der Kursentwicklung der Pfleiderer Aktie ziehen...

... und diese aktuelle und kompetente Analyse lesen:

http://wirtschaftquerschuss.blogspot.com/2010/02/us-baubeginne-im-januar.html

Prognosen basieren auf Zahlen recherchieren und wirtschaflichen Zusammenhängen zu verstehen.

Einen Blick auf die US Lumber and Wood Products Index Daten bitte werfen:

http://data.bls.gov/PDQ/servlet/SurveyOutputServlet?series_id=WPU08&data_tool=XGtable

... und Parallelen mit der Kursentwicklung der Pfleiderer Aktie ziehen...

... und diese aktuelle und kompetente Analyse lesen:

http://wirtschaftquerschuss.blogspot.com/2010/02/us-baubeginne-im-januar.html

Prognosen basieren auf Zahlen recherchieren und wirtschaflichen Zusammenhängen zu verstehen.

Antwort auf Beitrag Nr.: 38.964.988 von FigaroNews am 18.02.10 11:34:28Interessanter Aspekt.

Ich sehe es aber so:

Stock-World Redaktion – Die Analysten bei Unicredit bestätigen ihre Kaufempfehlung für die Aktie von Pfleiderer, nachdem der Konzern gestern eine Kapitalerhöhung durchgeführt hat.

Die Analysten senken aber infolge von Verwässerungseffekten das Kursziel von 9,00 Euro auf 8,70 Euro – eine vergleichsweise moderate Senkung im Vergleich zur um 10 Prozent gestiegenen Aktienzahl.

Hintergrund ist, dass der Konzern die Gelder aus der Kapitalerhöhung zur Tilgung von Verbindlichkeiten einsetzen wird. So würden Teile des Verwässerungseffektes von Einsparungen bei den Zinskosten kompensiert, heißt es in einer Studie der Experten zur Pfleiderer-Aktie. Je Anteilsschein des MDAX-notierten Konzerns rechnen die Analysten mit einem Verlust von 0,57 Euro im laufenden Jahr, der sich damit gegenüber dem erwarteten Minus von 0,85 Euro je Pfleiderer-Aktie im Jahr 2009 spürbar reduzieren würde. Für 2011 wird der Sprung zurück in die Gewinnzone prognostiziert. Dann soll der Gewinn je Aktie bei 0,14 Euro liegen.

Ich sehe es aber so:

Stock-World Redaktion – Die Analysten bei Unicredit bestätigen ihre Kaufempfehlung für die Aktie von Pfleiderer, nachdem der Konzern gestern eine Kapitalerhöhung durchgeführt hat.

Die Analysten senken aber infolge von Verwässerungseffekten das Kursziel von 9,00 Euro auf 8,70 Euro – eine vergleichsweise moderate Senkung im Vergleich zur um 10 Prozent gestiegenen Aktienzahl.

Hintergrund ist, dass der Konzern die Gelder aus der Kapitalerhöhung zur Tilgung von Verbindlichkeiten einsetzen wird. So würden Teile des Verwässerungseffektes von Einsparungen bei den Zinskosten kompensiert, heißt es in einer Studie der Experten zur Pfleiderer-Aktie. Je Anteilsschein des MDAX-notierten Konzerns rechnen die Analysten mit einem Verlust von 0,57 Euro im laufenden Jahr, der sich damit gegenüber dem erwarteten Minus von 0,85 Euro je Pfleiderer-Aktie im Jahr 2009 spürbar reduzieren würde. Für 2011 wird der Sprung zurück in die Gewinnzone prognostiziert. Dann soll der Gewinn je Aktie bei 0,14 Euro liegen.

16.02.2010 Zur News-Übersicht Druckansicht Empfehlung versenden

Pfleiderer: Neue Machtverhältnisse

Markus Bußler

Die Kapitalerhöhung hat Pfleiderer erfolgreich platziert. Jetzt wird klar: Durch diese Maßnahme haben sich auch die Machtverhältnisse verschoben. Großaktionär OEP hat sich nicht an der Kapitalerhöhung beteiligt. Der Stimmrechtsanteil fiel von 27 auf unter 25 Prozent.

Damit hat die Tochtergesellschaft von JPMorgan ihre Sperrminorität an dem Holzverarbeiter verloren. Auch die Familie Pfleiderer hat sich nicht an der Kapitalerhöhung beteiligt. Ihr Anteil fiel von elf auf zehn Prozent.

Der Großteil der restlichen Pfleiderer-Aktien liegt mit 49,4 Prozent bei institutionellen Investoren. Privatanleger sind insgesamt mit 17,3 Prozent an Pfleiderer beteiligt. Durch die Kapitalerhöhung will Pfleiderer die Bankschulden weiter reduzieren. Das Unternehmen hatte sich erst im Januar mit den Banken auf eine Refinanzierung geeinigt.

Die Lage bei Pfleiderer bessert sich. Im Interview mit dem AKTIONÄR äußerte sich Konzernchef Hans Overdiek optimistisch über den Start ins neue Jahr. Der Konzern verzeichne eine deutlich bessere Auslastung der Werke. Nur mit den Preisen zeigte sich Overdiek noch nicht zufrieden. Hier rechnet er aber ebenfalls mit einer Erholung in den kommenden Monaten

Pfleiderer: Neue Machtverhältnisse

Markus Bußler

Die Kapitalerhöhung hat Pfleiderer erfolgreich platziert. Jetzt wird klar: Durch diese Maßnahme haben sich auch die Machtverhältnisse verschoben. Großaktionär OEP hat sich nicht an der Kapitalerhöhung beteiligt. Der Stimmrechtsanteil fiel von 27 auf unter 25 Prozent.

Damit hat die Tochtergesellschaft von JPMorgan ihre Sperrminorität an dem Holzverarbeiter verloren. Auch die Familie Pfleiderer hat sich nicht an der Kapitalerhöhung beteiligt. Ihr Anteil fiel von elf auf zehn Prozent.

Der Großteil der restlichen Pfleiderer-Aktien liegt mit 49,4 Prozent bei institutionellen Investoren. Privatanleger sind insgesamt mit 17,3 Prozent an Pfleiderer beteiligt. Durch die Kapitalerhöhung will Pfleiderer die Bankschulden weiter reduzieren. Das Unternehmen hatte sich erst im Januar mit den Banken auf eine Refinanzierung geeinigt.

Die Lage bei Pfleiderer bessert sich. Im Interview mit dem AKTIONÄR äußerte sich Konzernchef Hans Overdiek optimistisch über den Start ins neue Jahr. Der Konzern verzeichne eine deutlich bessere Auslastung der Werke. Nur mit den Preisen zeigte sich Overdiek noch nicht zufrieden. Hier rechnet er aber ebenfalls mit einer Erholung in den kommenden Monaten

Antwort auf Beitrag Nr.: 38.969.813 von codiman am 18.02.10 20:57:47Jede Aussage von Herrn Overdiek in der Presse ist gelogen!

Meine Erfahrung.

Von dieser Aktie fern bleiben!

Eine Aktie nur für Strippenzieher und daraus folgendem Insider Trading!

Meine Fragen an Sie:

Wollen Sie potenzielle Anleger zu einem finanziellen Verlust führen oder falsche Hoffnungen bei den Pfleiderer-Aktienbesitzern erwecken?

Welche Interessen vertreten Sie hier?

Meine Erfahrung.

Von dieser Aktie fern bleiben!

Eine Aktie nur für Strippenzieher und daraus folgendem Insider Trading!

Meine Fragen an Sie:

Wollen Sie potenzielle Anleger zu einem finanziellen Verlust führen oder falsche Hoffnungen bei den Pfleiderer-Aktienbesitzern erwecken?

Welche Interessen vertreten Sie hier?

Antwort auf Beitrag Nr.: 38.962.245 von codiman am 17.02.10 21:21:51Hallo Jungs und Mädels, hatte heute wirklich nichts besseres zu tun als mich mal hier umzusehen...

Meine Meinung zu Pfleiderer:

1.

Gemäss Mitteilung vom 9.11.2009 sagt Pfleiderer, dass sie im Jahr 2010 einen zweistelligen Millionenbetrag bei den Kosten gegenüber 2009 einsparen werden.

Gemäss Mitteilung vom 11.1.10 sagt Pfleiderer, dass aufgrund der Refinanzierung die Finanzierungskosten um einen kleinen zweistelligen Millionenbetrag steigen werden.

--> Die Gewinne aus der Umstrukturierung werden gerade die gestiegenen Finanzierungskosten decken.

2.

Gemäss Mitteilung vom 11.1.2010 sind die Kredite bis 2013 in Höhe von insgesamt 1.100 Mio. gesichert.

--> Zum 30.9.09 hatte Pfleiderer 1.286 Mio Euro schulden, wovon 948 Mio. Euro kurzfristig waren. Sie konnten die Finanzierung sichern, jedoch bleibt ein Teil der kurzfristigen Schulden (gegen Ende 2009 wahrscheinlich irgendwo bei 200 Mio. Euro) nur durch die kurzfristigen Vermögenswerte gedeckt.

3.

Gemäss Mitteilung vom 4.2.10 und 19.1.10 konnten insgesamt 52 Mio. Euro in die Kassen gespült werden.

Zudem bestanden zum 30.9.2009 noch flüssige Mittel in Höhe von 260 Mio. Euro zur Verfügung.

--> Ist wohl anzunehmen, dass sie damit die kurzfristigen Verbindlichkeiten erstmal decken können.

4. Das Ergebnis zum 30.9.09 zeigt, dass Pfleidere aufgrund der hohen Finanzierungskosten ins Minus gerutscht ist. Diese werden sie aber nicht senken können, aber zumindest durch Kostenreduktion kompensieren können.

--> Pfleiderer kann ein positives Ergebnis nach Finanzierungstätigkeit fast ausschliesslich durch Umsatzwachstum erzielen, was sie auch selbt bestätigen.

Ich vermute, dass sie ungefähr 15-20% Umsatzwachstm erzielen müssten, um ein ausgeglichenes Ergebnis zu erreichen.

Sollte aber möglich sein, die haben in den Vorjahren schon entsprechende Ergebnisse erzielt. Also spätestens ab 2011 kann tatsächlich mit Gewinnen gerechnet werden, wenn auch bescheiden.

Ein Gewinn pro Aktie von sagen wir 50 Cent pro würde dann vielleicht einen Kurs von 10 Euro pro Aktie ermöglichen. Aber 50 Cent pro Aktie heisst auch 75.083 Mio Gewinn machen, und davon sind sie weit entfernt. Dann müssten sie schon ihren Umsatz um 100% oder sogar mehr steigern... fast unmöglich, wenn die Marge sich nicht wesentlich verbessert.

Also irgendwo zwischen 4 Euro und 7-8 Euro ist wohl der faire Wert für Pfleiderer im Jahr 2010... vielleicht in 2011 dann irgendwo zwischen 5 und 10 Euro, je nachdem wie gut sich vor allem die Margen entwickeln werden. Darauf wird es ankommen. Glaube ich. Aber meistens irre ich eh... also wieso schreibe ich...

Grützii

Teerecs

Meine Meinung zu Pfleiderer:

1.

Gemäss Mitteilung vom 9.11.2009 sagt Pfleiderer, dass sie im Jahr 2010 einen zweistelligen Millionenbetrag bei den Kosten gegenüber 2009 einsparen werden.

Gemäss Mitteilung vom 11.1.10 sagt Pfleiderer, dass aufgrund der Refinanzierung die Finanzierungskosten um einen kleinen zweistelligen Millionenbetrag steigen werden.

--> Die Gewinne aus der Umstrukturierung werden gerade die gestiegenen Finanzierungskosten decken.

2.

Gemäss Mitteilung vom 11.1.2010 sind die Kredite bis 2013 in Höhe von insgesamt 1.100 Mio. gesichert.

--> Zum 30.9.09 hatte Pfleiderer 1.286 Mio Euro schulden, wovon 948 Mio. Euro kurzfristig waren. Sie konnten die Finanzierung sichern, jedoch bleibt ein Teil der kurzfristigen Schulden (gegen Ende 2009 wahrscheinlich irgendwo bei 200 Mio. Euro) nur durch die kurzfristigen Vermögenswerte gedeckt.

3.

Gemäss Mitteilung vom 4.2.10 und 19.1.10 konnten insgesamt 52 Mio. Euro in die Kassen gespült werden.

Zudem bestanden zum 30.9.2009 noch flüssige Mittel in Höhe von 260 Mio. Euro zur Verfügung.

--> Ist wohl anzunehmen, dass sie damit die kurzfristigen Verbindlichkeiten erstmal decken können.

4. Das Ergebnis zum 30.9.09 zeigt, dass Pfleidere aufgrund der hohen Finanzierungskosten ins Minus gerutscht ist. Diese werden sie aber nicht senken können, aber zumindest durch Kostenreduktion kompensieren können.

--> Pfleiderer kann ein positives Ergebnis nach Finanzierungstätigkeit fast ausschliesslich durch Umsatzwachstum erzielen, was sie auch selbt bestätigen.

Ich vermute, dass sie ungefähr 15-20% Umsatzwachstm erzielen müssten, um ein ausgeglichenes Ergebnis zu erreichen.

Sollte aber möglich sein, die haben in den Vorjahren schon entsprechende Ergebnisse erzielt. Also spätestens ab 2011 kann tatsächlich mit Gewinnen gerechnet werden, wenn auch bescheiden.

Ein Gewinn pro Aktie von sagen wir 50 Cent pro würde dann vielleicht einen Kurs von 10 Euro pro Aktie ermöglichen. Aber 50 Cent pro Aktie heisst auch 75.083 Mio Gewinn machen, und davon sind sie weit entfernt. Dann müssten sie schon ihren Umsatz um 100% oder sogar mehr steigern... fast unmöglich, wenn die Marge sich nicht wesentlich verbessert.

Also irgendwo zwischen 4 Euro und 7-8 Euro ist wohl der faire Wert für Pfleiderer im Jahr 2010... vielleicht in 2011 dann irgendwo zwischen 5 und 10 Euro, je nachdem wie gut sich vor allem die Margen entwickeln werden. Darauf wird es ankommen. Glaube ich. Aber meistens irre ich eh... also wieso schreibe ich...

Grützii

Teerecs

20.02.2010 Zur News-Übersicht Druckansicht Empfehlung versenden

Pfleiderer-Chef: "Wir sind aktuell nicht unzufrieden"

Markus Bußler

Die Krise hat den Holzverarbeiter Pfleiderer hart getroffen. Das Unternehmen musste sich mit sinkenden Absatzzahlen auf der einen Seite und sinkenden Preisen abfinden. Doch zum Ende des vergangenen Jahres hat sich die Situation stabilisiert. DER AKTIONÄR sprach mit Vorstandsvorsitzenden Hans Overdiek über den Start ins neue Jahr und die Konsolidierung der Branche.

Zuletzt gelang es dem oberpfälzischen Unternehmen, sich mit den Banken über die Refinanzierung der Verbindlichkeiten zu einigen. Für den MDAX-Konzern steht der Schuldenabbau im Mittelpunkt. Nachdem Pfleiderer alle eigenen Aktien über die Börse verkauft hat, konnte auch eine Kapitalerhöhung mit einem Volumen von zehn Prozent des Grundkapitals erfolgreich platziert werden.

Herr Overdiek, war 2009 das schwierigste Jahr in der Geschichte Pfleiderers?

Nein, ich würde nicht sagen, dass 2009 das schwierigste Jahr in der Geschichte Pfleiderers war. Wenn man sieht, wo das Unternehmen in der Krise 2003/04 stand und wie sich damals das operative Geschäft entwickelte, dann waren das sicherlich schwierigere Jahre. Wir haben heute eine andere Risikostreuung, wir sind in unterschiedlichen Märkten und Regionen vertreten und vom Produktportfolio sicherlich risikoärmer aufgestellt. Wenn man es von der Finanzierungsseite her sieht, dann war es aktuell sicherlich deutlich schwieriger, das Unternehmen wieder auf Kurs zu bringen als in den Jahren 2003/2004.

Sie haben die Refinanzierungsgespräche angesprochen. Sie wollen in den kommenden Jahren die Schulden stark senken. Wie soll das gelingen?

Wir haben mit der Kapitalerhöhung und dem Verkauf der eigenen Aktien schon über 50 Millionen Euro eingenommen.

Damit wird unsere Nettoverschuldung in der Bilanz ein gutes Stück sinken. Wenn wir über eine Nettoverschuldung in der Bilanz sprechen, dann müssen wir das aber auf die Kennwerte beziehen. Unser Problem liegt nicht unbedingt in der Nettoverschuldung an sich. Das Problem liegt darin, dass diese Nettoverschuldung für die Ertragskraft für das Jahr 2009 und vermutlich auch noch 2010 zu hoch ist. Sie ist jedoch auf keinen Fall zu hoch, wenn das Unternehmen wieder die Ertragskraft aus den Jahren 2007 oder 2008 haben wird. Dann liegt die Nettoverschuldung etwa beim dreifachen EBITDA. Das ist in keinem Fall zu hoch. Wenn ich an das Jahr 2011 oder gar an 2012 denke, dann wird die Ertragskraft deutlich innerhalb des Rahmens liegen, den wir uns selbst gesetzt haben.

Also war das Problem nur die Finanzkrise?

Wenn wir nicht einen Abschwung gehabt hätten, mit dem in dieser Form niemand gerechnet hat, dann wäre auch für Pfleiderer die Welt viel mehr in Ordnung. Wir haben das Problem, dass wir Investitionsentscheidung, die wir 2007 und 2008 getroffen haben und die uns in einer Größenordnung von 250 bis 300 Millionen Euro belasten, in dieser Zeit der Rezession finanzieren müssen. Die entsprechenden Investitionen werden aber erst ab diesem Jahr und ab dem folgendem Jahr zum Tragen kommen. Problematisch sind dabei sicherlich nicht die Zukäufe wie beispielsweise Pergo - ganz im Gegenteil. Dass wir in eine Ertragsgrößenordnung wie in den Jahren 2007/08 gekommen sind, haben wir nur diesen Zukäufen zu verdanken.

Führen diese Investitionen jetzt zu Überkapazitäten?

Nein, definitiv nicht. Investitionsentscheidungen, die wir treffen, haben Vorlaufzeiträume von der Planung bis zur Realisation von sicherlich zweieinhalb bis drei Jahren. Das heißt, Entscheidungen, die wir im Jahr 2007 getroffen haben, haben wir getroffen auf dem Erkenntnisstand von 2007. Der russische Markt ist auch weiterhin gut für ein MDF-Werk, das ist überhaupt keine Frage. Wir gehen auch davon aus, dass sich im Verlauf dieses Jahres die Lage in Russland auch auf dem Finanzsektor weiter beruhigt. Dass die Nachfrage seitens der Möbel- und Bauindustrie nach wie vor vorhanden ist, sehen wir schon hier und jetzt. Das hat mit Überkapazitäten nichts zu tun. Ein Werk von Kanada in den Süden der USA zu verlagern hat ebenfalls nichts mit Überkapazitäten zu tun. Die Kapazität als solche hat sich nicht verändert. Wir haben in einer Zeit, als der Markt dar nieder lag, Kapazität heraus genommen. Jetzt kommt der Markt wieder ins Laufen.

Sie haben gesagt, Sie möchten 2011/12 wieder eine Ertragskraft haben wie Sie sich selbst vorstellen. Heißt das, Sie können sich in zwei Jahren wieder eine Ertragskraft vorstellen, wie Sie sie 2007 hatten?

Wir sehen die Ertragskraft nicht nur in dieser Größenordnung, sondern wir gehen davon aus, dass sie darüber liegen wird. Wenn Sie sehen, wo wir 2007 standen, dann haben wir im März 2007 Pergo gekauft, mit der klaren Ankündigung, dass Pergo restrukturiert werden muss. Dafür haben wir 18 Monate veranschlagt. Diese 18 Monate waren Ende 2008 abgelaufen. Die Restrukturierungskosten haben für Deutschland und Nordamerika zusammen knapp 30 Millionen Euro betragen. Diese Früchte schöpfen wir jetzt ab. Entsprechende Früchte haben wir in Nordamerika zum Teil schon im letzten Jahr gesehen, weil wir in Nordamerika entgegen dem Markt im Absatz sowie im Umsatz weiter gewachsen sind. Unser Fußbodengeschäft war gerechnet auf das EBT profitabel. Wir fassen aktuell das Geschäft in Westeuropa zusammen und werden zum Ende dieses Jahres gegenüber der Basis 2007/08 70 bis 80 Millionen Euro niedrigere Fixkosten haben. Wir werden aus den Projekten, die in diesem Jahr fertig gestellt werden, eine erweiterte Produktionsbasis haben, die unseren Umsatz bezogen auf die Produktionswerte um über 400 Millionen vergrößern wird.

Sind den die Kapitalmaßnahmen mit der erfolgten Kapitalerhöhung abgeschlossen oder planen sie weitere Maßnahmen?

Im Augenblick haben wir überhaupt nichts weiter in dieser Richtung im Sinn. Wir glauben, dass wir mit dieser Stärkung unserer Eigenkapitalbasis gut aufgestellt sind. Zum Ende des zurückliegenden Geschäftsjahres 2009, also vor der kürzlich erfolgten Kapitalerhöhung, werden wir eine Eigenkapitalquote von 32 Prozent in unserer Bilanz ausweisen. Das ist nicht so schlecht und wird häufig übersehen.

2009 werden Sie einen Verlust ausweisen müssen. Streben Sie für 2010 bereits wieder eine schwarze Null an?

Angestrebt werden kann das sicherlich. Aber wenn die Frage ist, wann wir wieder ein positives EBT erwirtschaften, dann kann ich dazu noch keine Aussage treffen. Grundsätzlich können wir aus heutiger Sicht auch für 2010 einen Verlust nicht ausschließen. Wir befinden uns in sich konsolidierenden Märkten. Dennoch sind wir aktuell mit unserer Auslastung speziell in Europa nicht unzufrieden. Die Frage ist aber, wie viel von dieser Auslastung, die wir jetzt feststellen, ist wirklich wiederkehrendes Geschäft? Und: Wie viel beruht auf Einmaleffekten? Fest steht aber, es sind alleine hier in Zentraleuropa über 1,5 Millionen Kubikmeter Spanplatten-Kapazitäten still gelegt worden. Dies macht sich natürlich positiv bemerkbar.

Sie haben das Wort Konsolidierung schon angesprochen, geht der Prozess in der Branche weiter?

Ich sage eindeutig ja. Ich sage deshalb eindeutig ja, weil die Preisniveaus, die wir derzeit im Markt noch sehen, sicherlich für eine Reihe von Spielern nicht auskömmlich sind und zum Teil noch unter variablen Kosten in bestimmten Bereichen liegen - dies betrifft insbesondere die Betreiber von kleineren und älteren Anlagen. Insofern glaube ich, es wird noch weitere Unternehmen geben, die aus dem Prozess ausscheiden werden.

Das heißt, diese Unternehmen werden von der Bildfläche verschwinden? Oder werden sie übernommen?

Es macht keinen Sinn, wenn hier nur übernommen wird. Wenn der Markt durch strukturelle Verwerfungen gekennzeichnet ist, weil Nachfrage nicht mehr im gleichen Umfang besteht, und wenn die Nachfrage in den nächsten Jahren nicht so wiederkehrt, dann hilft es nichts - dann muss man sich mit Kapazitätsabbau beschäftigen.

Im vergangenen Jahr gab es Spekulationen, dass Ihr Großaktionär bestrebt sein könnte, Pfleiderer von der Börse zu nehmen. Könnten Sie sich so ein Szenario überhaupt vorstellen?

Für diese Frage bin ich natürlich nicht der richtige Ansprechpartner, denn das kann nur OEP selbst beantworten. Wir haben aber sicherlich ein sehr gutes und vertrauenswürdiges Verhältnis zu unseren Großaktionären. Ich darf hier auch unterstreichen, dass in dieser Zeit ein solcher Kernaktionär eine stabilisierende Größe ist. Ich sehe im Augenblick keine Bestrebungen seitens OEP, die Pfleiderer AG von der Börse zu nehmen.

Können Sie uns eine Einschätzung geben, wie Pfleiderer in das neue Jahr gestartet ist?

Die kann ich ganz sicherlich. Wir sind in allen Bereichen mit einer besseren Auslastung in das Jahr 2010 gestartet, als wir sie zu Anfang des Jahres 2009 hatten.

Nun ist Auslastung die eine Seite, die andere Seite sind die Preise. Diese sind im Verlauf des Jahres 2009 sehr stark gefallen und unter Druck geraten. Zwar haben sich die Preise im Verlauf des zweiten Halbjahres wieder in Teilen erholt. Aber wir haben auch steigende Vormaterialkosten, insbesondere im Bereich Holz und Leim zu verzeichnen. Um wieder sehr profitabel zu werden, brauchen wir nochmals andere Preisniveaus. Die werden sich einstellen, wenn wir sehen, dass die heutigen Auslastungen nachhaltig sind und wenn wir feststellen, dass Überkapazitäten, die es in großen Umfang im Jahr 2009 gab und die sich bemerkbar gemacht haben, nicht mehr vorhanden sind

Pfleiderer-Chef: "Wir sind aktuell nicht unzufrieden"

Markus Bußler

Die Krise hat den Holzverarbeiter Pfleiderer hart getroffen. Das Unternehmen musste sich mit sinkenden Absatzzahlen auf der einen Seite und sinkenden Preisen abfinden. Doch zum Ende des vergangenen Jahres hat sich die Situation stabilisiert. DER AKTIONÄR sprach mit Vorstandsvorsitzenden Hans Overdiek über den Start ins neue Jahr und die Konsolidierung der Branche.

Zuletzt gelang es dem oberpfälzischen Unternehmen, sich mit den Banken über die Refinanzierung der Verbindlichkeiten zu einigen. Für den MDAX-Konzern steht der Schuldenabbau im Mittelpunkt. Nachdem Pfleiderer alle eigenen Aktien über die Börse verkauft hat, konnte auch eine Kapitalerhöhung mit einem Volumen von zehn Prozent des Grundkapitals erfolgreich platziert werden.

Herr Overdiek, war 2009 das schwierigste Jahr in der Geschichte Pfleiderers?

Nein, ich würde nicht sagen, dass 2009 das schwierigste Jahr in der Geschichte Pfleiderers war. Wenn man sieht, wo das Unternehmen in der Krise 2003/04 stand und wie sich damals das operative Geschäft entwickelte, dann waren das sicherlich schwierigere Jahre. Wir haben heute eine andere Risikostreuung, wir sind in unterschiedlichen Märkten und Regionen vertreten und vom Produktportfolio sicherlich risikoärmer aufgestellt. Wenn man es von der Finanzierungsseite her sieht, dann war es aktuell sicherlich deutlich schwieriger, das Unternehmen wieder auf Kurs zu bringen als in den Jahren 2003/2004.

Sie haben die Refinanzierungsgespräche angesprochen. Sie wollen in den kommenden Jahren die Schulden stark senken. Wie soll das gelingen?

Wir haben mit der Kapitalerhöhung und dem Verkauf der eigenen Aktien schon über 50 Millionen Euro eingenommen.

Damit wird unsere Nettoverschuldung in der Bilanz ein gutes Stück sinken. Wenn wir über eine Nettoverschuldung in der Bilanz sprechen, dann müssen wir das aber auf die Kennwerte beziehen. Unser Problem liegt nicht unbedingt in der Nettoverschuldung an sich. Das Problem liegt darin, dass diese Nettoverschuldung für die Ertragskraft für das Jahr 2009 und vermutlich auch noch 2010 zu hoch ist. Sie ist jedoch auf keinen Fall zu hoch, wenn das Unternehmen wieder die Ertragskraft aus den Jahren 2007 oder 2008 haben wird. Dann liegt die Nettoverschuldung etwa beim dreifachen EBITDA. Das ist in keinem Fall zu hoch. Wenn ich an das Jahr 2011 oder gar an 2012 denke, dann wird die Ertragskraft deutlich innerhalb des Rahmens liegen, den wir uns selbst gesetzt haben.

Also war das Problem nur die Finanzkrise?

Wenn wir nicht einen Abschwung gehabt hätten, mit dem in dieser Form niemand gerechnet hat, dann wäre auch für Pfleiderer die Welt viel mehr in Ordnung. Wir haben das Problem, dass wir Investitionsentscheidung, die wir 2007 und 2008 getroffen haben und die uns in einer Größenordnung von 250 bis 300 Millionen Euro belasten, in dieser Zeit der Rezession finanzieren müssen. Die entsprechenden Investitionen werden aber erst ab diesem Jahr und ab dem folgendem Jahr zum Tragen kommen. Problematisch sind dabei sicherlich nicht die Zukäufe wie beispielsweise Pergo - ganz im Gegenteil. Dass wir in eine Ertragsgrößenordnung wie in den Jahren 2007/08 gekommen sind, haben wir nur diesen Zukäufen zu verdanken.

Führen diese Investitionen jetzt zu Überkapazitäten?

Nein, definitiv nicht. Investitionsentscheidungen, die wir treffen, haben Vorlaufzeiträume von der Planung bis zur Realisation von sicherlich zweieinhalb bis drei Jahren. Das heißt, Entscheidungen, die wir im Jahr 2007 getroffen haben, haben wir getroffen auf dem Erkenntnisstand von 2007. Der russische Markt ist auch weiterhin gut für ein MDF-Werk, das ist überhaupt keine Frage. Wir gehen auch davon aus, dass sich im Verlauf dieses Jahres die Lage in Russland auch auf dem Finanzsektor weiter beruhigt. Dass die Nachfrage seitens der Möbel- und Bauindustrie nach wie vor vorhanden ist, sehen wir schon hier und jetzt. Das hat mit Überkapazitäten nichts zu tun. Ein Werk von Kanada in den Süden der USA zu verlagern hat ebenfalls nichts mit Überkapazitäten zu tun. Die Kapazität als solche hat sich nicht verändert. Wir haben in einer Zeit, als der Markt dar nieder lag, Kapazität heraus genommen. Jetzt kommt der Markt wieder ins Laufen.

Sie haben gesagt, Sie möchten 2011/12 wieder eine Ertragskraft haben wie Sie sich selbst vorstellen. Heißt das, Sie können sich in zwei Jahren wieder eine Ertragskraft vorstellen, wie Sie sie 2007 hatten?

Wir sehen die Ertragskraft nicht nur in dieser Größenordnung, sondern wir gehen davon aus, dass sie darüber liegen wird. Wenn Sie sehen, wo wir 2007 standen, dann haben wir im März 2007 Pergo gekauft, mit der klaren Ankündigung, dass Pergo restrukturiert werden muss. Dafür haben wir 18 Monate veranschlagt. Diese 18 Monate waren Ende 2008 abgelaufen. Die Restrukturierungskosten haben für Deutschland und Nordamerika zusammen knapp 30 Millionen Euro betragen. Diese Früchte schöpfen wir jetzt ab. Entsprechende Früchte haben wir in Nordamerika zum Teil schon im letzten Jahr gesehen, weil wir in Nordamerika entgegen dem Markt im Absatz sowie im Umsatz weiter gewachsen sind. Unser Fußbodengeschäft war gerechnet auf das EBT profitabel. Wir fassen aktuell das Geschäft in Westeuropa zusammen und werden zum Ende dieses Jahres gegenüber der Basis 2007/08 70 bis 80 Millionen Euro niedrigere Fixkosten haben. Wir werden aus den Projekten, die in diesem Jahr fertig gestellt werden, eine erweiterte Produktionsbasis haben, die unseren Umsatz bezogen auf die Produktionswerte um über 400 Millionen vergrößern wird.

Sind den die Kapitalmaßnahmen mit der erfolgten Kapitalerhöhung abgeschlossen oder planen sie weitere Maßnahmen?

Im Augenblick haben wir überhaupt nichts weiter in dieser Richtung im Sinn. Wir glauben, dass wir mit dieser Stärkung unserer Eigenkapitalbasis gut aufgestellt sind. Zum Ende des zurückliegenden Geschäftsjahres 2009, also vor der kürzlich erfolgten Kapitalerhöhung, werden wir eine Eigenkapitalquote von 32 Prozent in unserer Bilanz ausweisen. Das ist nicht so schlecht und wird häufig übersehen.

2009 werden Sie einen Verlust ausweisen müssen. Streben Sie für 2010 bereits wieder eine schwarze Null an?

Angestrebt werden kann das sicherlich. Aber wenn die Frage ist, wann wir wieder ein positives EBT erwirtschaften, dann kann ich dazu noch keine Aussage treffen. Grundsätzlich können wir aus heutiger Sicht auch für 2010 einen Verlust nicht ausschließen. Wir befinden uns in sich konsolidierenden Märkten. Dennoch sind wir aktuell mit unserer Auslastung speziell in Europa nicht unzufrieden. Die Frage ist aber, wie viel von dieser Auslastung, die wir jetzt feststellen, ist wirklich wiederkehrendes Geschäft? Und: Wie viel beruht auf Einmaleffekten? Fest steht aber, es sind alleine hier in Zentraleuropa über 1,5 Millionen Kubikmeter Spanplatten-Kapazitäten still gelegt worden. Dies macht sich natürlich positiv bemerkbar.

Sie haben das Wort Konsolidierung schon angesprochen, geht der Prozess in der Branche weiter?

Ich sage eindeutig ja. Ich sage deshalb eindeutig ja, weil die Preisniveaus, die wir derzeit im Markt noch sehen, sicherlich für eine Reihe von Spielern nicht auskömmlich sind und zum Teil noch unter variablen Kosten in bestimmten Bereichen liegen - dies betrifft insbesondere die Betreiber von kleineren und älteren Anlagen. Insofern glaube ich, es wird noch weitere Unternehmen geben, die aus dem Prozess ausscheiden werden.

Das heißt, diese Unternehmen werden von der Bildfläche verschwinden? Oder werden sie übernommen?

Es macht keinen Sinn, wenn hier nur übernommen wird. Wenn der Markt durch strukturelle Verwerfungen gekennzeichnet ist, weil Nachfrage nicht mehr im gleichen Umfang besteht, und wenn die Nachfrage in den nächsten Jahren nicht so wiederkehrt, dann hilft es nichts - dann muss man sich mit Kapazitätsabbau beschäftigen.

Im vergangenen Jahr gab es Spekulationen, dass Ihr Großaktionär bestrebt sein könnte, Pfleiderer von der Börse zu nehmen. Könnten Sie sich so ein Szenario überhaupt vorstellen?

Für diese Frage bin ich natürlich nicht der richtige Ansprechpartner, denn das kann nur OEP selbst beantworten. Wir haben aber sicherlich ein sehr gutes und vertrauenswürdiges Verhältnis zu unseren Großaktionären. Ich darf hier auch unterstreichen, dass in dieser Zeit ein solcher Kernaktionär eine stabilisierende Größe ist. Ich sehe im Augenblick keine Bestrebungen seitens OEP, die Pfleiderer AG von der Börse zu nehmen.

Können Sie uns eine Einschätzung geben, wie Pfleiderer in das neue Jahr gestartet ist?

Die kann ich ganz sicherlich. Wir sind in allen Bereichen mit einer besseren Auslastung in das Jahr 2010 gestartet, als wir sie zu Anfang des Jahres 2009 hatten.

Nun ist Auslastung die eine Seite, die andere Seite sind die Preise. Diese sind im Verlauf des Jahres 2009 sehr stark gefallen und unter Druck geraten. Zwar haben sich die Preise im Verlauf des zweiten Halbjahres wieder in Teilen erholt. Aber wir haben auch steigende Vormaterialkosten, insbesondere im Bereich Holz und Leim zu verzeichnen. Um wieder sehr profitabel zu werden, brauchen wir nochmals andere Preisniveaus. Die werden sich einstellen, wenn wir sehen, dass die heutigen Auslastungen nachhaltig sind und wenn wir feststellen, dass Überkapazitäten, die es in großen Umfang im Jahr 2009 gab und die sich bemerkbar gemacht haben, nicht mehr vorhanden sind

Pfleiderer Amerkiageschäft:

News - 22.02.10 13:14

Ökonomen sehen Erholung der US-Wirtschaft voraus

Nach Meinung von Fachleuten soll die US-Wirtschaft im laufenden Jahr um 3,1 Prozent wachsen. Auch auf dem Arbeitsmarkt deute sich eine Erholung an, der Wendepunkt sei in Sicht.

HB WASHINGTON. Die US-Wirtschaft bleibt nach Einschätzung führender amerikanischer Volkswirte auf Wachstumskurs und schafft schon bald die Wende am Arbeitsmarkt.

Der Ökonomen-Verband National Association for Business Economics (NABE) prognostizierte am Montag in seiner Quartalsumfrage für 2010 ein Wachstum von 3,1 und für kommendes Jahr von 3,2 Prozent. "Wir sehen eine nachhaltige Erholung. Allerdings wird es noch dauern, die wirtschaftliche Schwäche zu verringern und die Bilanzen wieder in Ordnung zu bringen", sagte NABE-Präsidentin Lynn Reaser. Eine Wende am Arbeitsmarkt sei aber absehbar. Im ersten Quartal werden laut NABE-Prognose unter dem Strich durchschnittlich 50 000 Arbeitsplätze monatlich aufgebaut werden.

Trotz kräftigen Wachstums waren Ende 2009 weiter Stellen gestrichen worden. Der Abbau setzte sich auch im Januar mit einem Minus von 20 000 Arbeitsplätzen außerhalb der Landwirtschaft fort. US-Präsident Barack Obama hat den Kampf gegen die Arbeitslosigkeit zu einer seiner obersten Prioritäten erklärt. Er versucht mit Steuermilliarden neue Jobs zu schaffen. Der Wirtschaftskrise sind in den USA seit Ende 2007 bereits rund 8,4 Mio. Jobs zum Opfer gefallen.

Der Ökonomen-Verband geht zugleich davon aus, dass die US-Notenbank trotz der wirtschaftlichen Erholung vorerst nicht an der Zinsschraube drehen wird: Eine Straffung der Geldpolitik wird erst für den Spätsommer erwartet. Der Leitzins ist mit null bis 0,25 Prozent derzeit so niedrig wie noch nie.

© Verlagsgruppe Handelsblatt GmbH 2009: Alle Rechte vorbehalten. Die Reproduktion oder Modifikation ganz oder teilweise ohne schriftliche Genehmigung der Verlagsgruppe Handelsblatt GmbH ist untersagt. All rights reserved. Reproduction or modification in whole or in part without express written permission is prohibited.

Quelle: HANDELSBLATT

News - 22.02.10 13:14

Ökonomen sehen Erholung der US-Wirtschaft voraus

Nach Meinung von Fachleuten soll die US-Wirtschaft im laufenden Jahr um 3,1 Prozent wachsen. Auch auf dem Arbeitsmarkt deute sich eine Erholung an, der Wendepunkt sei in Sicht.

HB WASHINGTON. Die US-Wirtschaft bleibt nach Einschätzung führender amerikanischer Volkswirte auf Wachstumskurs und schafft schon bald die Wende am Arbeitsmarkt.

Der Ökonomen-Verband National Association for Business Economics (NABE) prognostizierte am Montag in seiner Quartalsumfrage für 2010 ein Wachstum von 3,1 und für kommendes Jahr von 3,2 Prozent. "Wir sehen eine nachhaltige Erholung. Allerdings wird es noch dauern, die wirtschaftliche Schwäche zu verringern und die Bilanzen wieder in Ordnung zu bringen", sagte NABE-Präsidentin Lynn Reaser. Eine Wende am Arbeitsmarkt sei aber absehbar. Im ersten Quartal werden laut NABE-Prognose unter dem Strich durchschnittlich 50 000 Arbeitsplätze monatlich aufgebaut werden.

Trotz kräftigen Wachstums waren Ende 2009 weiter Stellen gestrichen worden. Der Abbau setzte sich auch im Januar mit einem Minus von 20 000 Arbeitsplätzen außerhalb der Landwirtschaft fort. US-Präsident Barack Obama hat den Kampf gegen die Arbeitslosigkeit zu einer seiner obersten Prioritäten erklärt. Er versucht mit Steuermilliarden neue Jobs zu schaffen. Der Wirtschaftskrise sind in den USA seit Ende 2007 bereits rund 8,4 Mio. Jobs zum Opfer gefallen.

Der Ökonomen-Verband geht zugleich davon aus, dass die US-Notenbank trotz der wirtschaftlichen Erholung vorerst nicht an der Zinsschraube drehen wird: Eine Straffung der Geldpolitik wird erst für den Spätsommer erwartet. Der Leitzins ist mit null bis 0,25 Prozent derzeit so niedrig wie noch nie.

© Verlagsgruppe Handelsblatt GmbH 2009: Alle Rechte vorbehalten. Die Reproduktion oder Modifikation ganz oder teilweise ohne schriftliche Genehmigung der Verlagsgruppe Handelsblatt GmbH ist untersagt. All rights reserved. Reproduction or modification in whole or in part without express written permission is prohibited.

Quelle: HANDELSBLATT

Uniboard nimmt MDF/HDF-Werk in Moncure in Betrieb

technologisch fortschrittlichstes Werk in den USA

Kostenvorteile dank höherer Effizienz am neuen Standort

Kurze Lieferwege zur Pergo-Produktion in Raleigh

Neumarkt, Moncure/North Carolina, 22. Februar 2010 – Uniboard, eine Tochtergesellschaft der im MDAX notierten Pfleiderer AG (ISIN DE0006764749) und ein führender Hersteller von Holzwerkstoffprodukten in Nordamerika, hat das neue Werk für Mitteldichte und Hochdichte Faserplatten (MDF/HDF) in Moncure, North Carolina/USA, am 17. Februar 2010 in Betrieb genommen. Die Verlagerung aus dem kanadischen La Baie und der Wiederaufbau sowie die Inbetriebnahme des Werks am neuen Standort haben etwas über ein Jahr in Anspruch genommen.

Mit einer jährlichen Produktionskapazität von rund 400.000 Kubikmeter Faserplatte ist Moncure das größte und technologisch fortschrittlichste MDF/HDF-Werk in Nordamerika und Uniboards dritter Produktionsstandort in den Vereinigten Staaten. Die bereits seit längerem bestehende Kapazität für Spanplatten liegt an diesem Standort bei über 300.000 Kubikmeter. Die neue Anlage in Moncure ist Bestandteil des Konzepts für Mega Sites der Pfleiderer AG, die aufgrund höherer Effizienz Kosten- und damit Wettbewerbsvorteile bringen.

Kunden können hier ihren kompletten Bedarf an Rohspanplatten bis hin zu beschichteten Platten und nun auch MDF/HDF decken. Somit können die im Hauptmarkt der USA im Süden und Mittleren Westen angesiedelten Kunden aus der Küchen-, Büro- und Wohnmöbelindustrie jetzt direkt zu wettbewerbsfähigen Konditionen beliefert werden. Der Lieferweg zu den Produktionsstätten der Pfleiderer-Tochter Pergo in Raleigh wird mit dem neuen MDF/HDF-Werk ebenfalls deutlich auf rund 50 Kilometer verkürzt. Pergo profitiert bei der Lieferung von Hochdichter Faserplatte für die Produktion von Laminatfußböden durch sinkende Transportkosten und höhere Liefersicherheit. Mit dieser Mega Site werden zusätzlich die zwischen Kanada und den USA bestehenden Wechselkursrisiken weiter reduziert.

“Unser Ziel ist es, unser Geschäftsbeziehungen mit unseren bestehenden Geschäftspartnern weiter zu vertiefen und durch neue Markt- und Geschäftsmöglichkeiten neue Kunden zu gewinnen,“ stellte James Hogg, Präsident und CEO von Uniboard, anlässlich der Inbetriebnahmen der neuen Anlage in Moncure fest. “Dieses neue Werk wird zur Verwirklichung unserer Ziele eine große Rolle spielen, denn durch die Erweiterung unseres Produktangebotes wird der Standort Moncure und somit auch Uniboard zum Lieferanten erster Wahl.“

Über Uniboard:

Uniboard Inc. ist einer der führenden Hersteller von Holzwerkstoffen in Nordamerika. An fünf Standorten fertigen rund 1.000 Mitarbeiter jährlich durchschnittlich 1,6 Mio. Kubikmeter Spanplatten, Mittel- und Hochdichte Faserplatten. Diese Produkte werden über Einzel- und Großhändler hauptsächlich an die Küchen- und Möbelindustrie sowie den Renovierungs- und Bausektor vertrieben. Mehr Informationen unter: www.uniboard.com

technologisch fortschrittlichstes Werk in den USA

Kostenvorteile dank höherer Effizienz am neuen Standort

Kurze Lieferwege zur Pergo-Produktion in Raleigh

Neumarkt, Moncure/North Carolina, 22. Februar 2010 – Uniboard, eine Tochtergesellschaft der im MDAX notierten Pfleiderer AG (ISIN DE0006764749) und ein führender Hersteller von Holzwerkstoffprodukten in Nordamerika, hat das neue Werk für Mitteldichte und Hochdichte Faserplatten (MDF/HDF) in Moncure, North Carolina/USA, am 17. Februar 2010 in Betrieb genommen. Die Verlagerung aus dem kanadischen La Baie und der Wiederaufbau sowie die Inbetriebnahme des Werks am neuen Standort haben etwas über ein Jahr in Anspruch genommen.

Mit einer jährlichen Produktionskapazität von rund 400.000 Kubikmeter Faserplatte ist Moncure das größte und technologisch fortschrittlichste MDF/HDF-Werk in Nordamerika und Uniboards dritter Produktionsstandort in den Vereinigten Staaten. Die bereits seit längerem bestehende Kapazität für Spanplatten liegt an diesem Standort bei über 300.000 Kubikmeter. Die neue Anlage in Moncure ist Bestandteil des Konzepts für Mega Sites der Pfleiderer AG, die aufgrund höherer Effizienz Kosten- und damit Wettbewerbsvorteile bringen.

Kunden können hier ihren kompletten Bedarf an Rohspanplatten bis hin zu beschichteten Platten und nun auch MDF/HDF decken. Somit können die im Hauptmarkt der USA im Süden und Mittleren Westen angesiedelten Kunden aus der Küchen-, Büro- und Wohnmöbelindustrie jetzt direkt zu wettbewerbsfähigen Konditionen beliefert werden. Der Lieferweg zu den Produktionsstätten der Pfleiderer-Tochter Pergo in Raleigh wird mit dem neuen MDF/HDF-Werk ebenfalls deutlich auf rund 50 Kilometer verkürzt. Pergo profitiert bei der Lieferung von Hochdichter Faserplatte für die Produktion von Laminatfußböden durch sinkende Transportkosten und höhere Liefersicherheit. Mit dieser Mega Site werden zusätzlich die zwischen Kanada und den USA bestehenden Wechselkursrisiken weiter reduziert.

“Unser Ziel ist es, unser Geschäftsbeziehungen mit unseren bestehenden Geschäftspartnern weiter zu vertiefen und durch neue Markt- und Geschäftsmöglichkeiten neue Kunden zu gewinnen,“ stellte James Hogg, Präsident und CEO von Uniboard, anlässlich der Inbetriebnahmen der neuen Anlage in Moncure fest. “Dieses neue Werk wird zur Verwirklichung unserer Ziele eine große Rolle spielen, denn durch die Erweiterung unseres Produktangebotes wird der Standort Moncure und somit auch Uniboard zum Lieferanten erster Wahl.“

Über Uniboard:

Uniboard Inc. ist einer der führenden Hersteller von Holzwerkstoffen in Nordamerika. An fünf Standorten fertigen rund 1.000 Mitarbeiter jährlich durchschnittlich 1,6 Mio. Kubikmeter Spanplatten, Mittel- und Hochdichte Faserplatten. Diese Produkte werden über Einzel- und Großhändler hauptsächlich an die Küchen- und Möbelindustrie sowie den Renovierungs- und Bausektor vertrieben. Mehr Informationen unter: www.uniboard.com

hört sich eigentlich ermutigend an. Trotzdem fällt der Kurs

Antwort auf Beitrag Nr.: 38.996.172 von Frudost am 23.02.10 18:23:50Der Grund dafür:

http://www.bloomberg.com/apps/news?pid=20601103&sid=aZu.flR6…

Es ist leider die Realität... starke und sehr alarmierende deflationäre Tendenz voll im Gange in den USA.

Ich vermisse die Geschäftsdaten der angeblichen Erholung im Westeuropa (z.B. Duropal und Thermopal)...

http://www.bloomberg.com/apps/news?pid=20601103&sid=aZu.flR6…

Es ist leider die Realität... starke und sehr alarmierende deflationäre Tendenz voll im Gange in den USA.

Ich vermisse die Geschäftsdaten der angeblichen Erholung im Westeuropa (z.B. Duropal und Thermopal)...

Antwort auf Beitrag Nr.: 38.998.011 von FigaroNews am 23.02.10 21:53:27Aber ganz so schlimm sieht es garnicht aus...

ROUNDUP: Home Depot fasst wieder Tritt - Optimistisch für das laufende Jahr

ATLANTA (dpa-AFX) - Die weltgrößte Baumarktkette Home Depot fasst dank eines Sparprogramms wieder Tritt und will im laufenden Jahr die Krise hinter sich lassen.

Nach roten Zahlen im Vorjahr wies der US-Konzern in seinem vierten Geschäftsquartal wieder einen Gewinn aus, der zudem noch höher ausfiel, als viele an der Wall Street erwartet hatten. Dies nährte an der Börse die Hoffnung, dass die in der Immobilien- und Finanzkrise stark gebeutelte Baumarktbranche das Schlimmste hinter sich hat. Die im Dow Jones notierte Aktie legte vorbörslich um 1,29 Prozent auf 30,71 Dollar zu.

In dem Ende Januar ausgelaufenen Schlussquartal verdiente Home Depot 342 Millionen Dollar (252 Mio Euro) nach einem Verlust von 54 Millionen Dollar im Vorjahr, wie der Konzern am Dienstag mitteilte. Der Umsatz ging leicht auf 14,6 Milliarden Dollar zurück. Auf gleicher Ladenfläche zeigte die Umsatzkurve bei Home Depot sogar erstmals seit fast vier Jahre wieder nach oben. Küche, Bad, Farbe und Fußbodenverkleidung , waren die Bereiche, in denen der Konzern zulegen konnte. Auch das Auslandsgeschäft lief gut.

, waren die Bereiche, in denen der Konzern zulegen konnte. Auch das Auslandsgeschäft lief gut.

Den Aktionären will Home Depot erstmals seit 2006 wieder eine höhere Dividende zahlen. Auch für Aktienrückkäufe will der Konzern in diesem Jahr wieder Geld in die Hand nehmen. Am Vortag hatte bereits Konkurrent Lowe's positiv mit seinen Geschäftsergebnissen überrascht.

OPTIMISTISCHER AUSBLICK

Die Baumarktkonzerne gehörten mit zu den ersten Branchen, die den Zusammenbruch des US-Immobilienmarktes zu spüren bekamen. Auf die darauf folgenden Umsatzeinbrüche und tiefroten Zahlen reagierte Home Depot mit zum Teil drastischen Sparmaßnahmen, denen tausende Arbeitsplätze zum Opfer fielen. Unrentable Standorte wurden geschlossen. Zuletzt betrieb Home Depot weltweit 2.244 Filialen und beschäftigte über 300.000 Menschen.

Im laufenden Jahr soll der Umsatz um 2,5 Prozent wachsen und der Gewinn zweistellig steigen. Auch hier zeigte sich der Konzern optimistischer als die meisten Analysten. 2009/10 waren die Erlöse um 7,2 Prozent auf 66,2 Milliarden Dollar gesunken. Auf gleicher Ladenfläche betrug das Minus 6,6 Prozent. 2009 schloss Home Depot mit einem Gewinn von 2,7 Milliarden Dollar ab. Dies waren gut 17 Prozent mehr als im Vorjahr./she/ne/tw

ROUNDUP: Home Depot fasst wieder Tritt - Optimistisch für das laufende Jahr

ATLANTA (dpa-AFX) - Die weltgrößte Baumarktkette Home Depot fasst dank eines Sparprogramms wieder Tritt und will im laufenden Jahr die Krise hinter sich lassen.

Nach roten Zahlen im Vorjahr wies der US-Konzern in seinem vierten Geschäftsquartal wieder einen Gewinn aus, der zudem noch höher ausfiel, als viele an der Wall Street erwartet hatten. Dies nährte an der Börse die Hoffnung, dass die in der Immobilien- und Finanzkrise stark gebeutelte Baumarktbranche das Schlimmste hinter sich hat. Die im Dow Jones notierte Aktie legte vorbörslich um 1,29 Prozent auf 30,71 Dollar zu.

In dem Ende Januar ausgelaufenen Schlussquartal verdiente Home Depot 342 Millionen Dollar (252 Mio Euro) nach einem Verlust von 54 Millionen Dollar im Vorjahr, wie der Konzern am Dienstag mitteilte. Der Umsatz ging leicht auf 14,6 Milliarden Dollar zurück. Auf gleicher Ladenfläche zeigte die Umsatzkurve bei Home Depot sogar erstmals seit fast vier Jahre wieder nach oben. Küche, Bad, Farbe und Fußbodenverkleidung

, waren die Bereiche, in denen der Konzern zulegen konnte. Auch das Auslandsgeschäft lief gut.

, waren die Bereiche, in denen der Konzern zulegen konnte. Auch das Auslandsgeschäft lief gut.Den Aktionären will Home Depot erstmals seit 2006 wieder eine höhere Dividende zahlen. Auch für Aktienrückkäufe will der Konzern in diesem Jahr wieder Geld in die Hand nehmen. Am Vortag hatte bereits Konkurrent Lowe's positiv mit seinen Geschäftsergebnissen überrascht.

OPTIMISTISCHER AUSBLICK

Die Baumarktkonzerne gehörten mit zu den ersten Branchen, die den Zusammenbruch des US-Immobilienmarktes zu spüren bekamen. Auf die darauf folgenden Umsatzeinbrüche und tiefroten Zahlen reagierte Home Depot mit zum Teil drastischen Sparmaßnahmen, denen tausende Arbeitsplätze zum Opfer fielen. Unrentable Standorte wurden geschlossen. Zuletzt betrieb Home Depot weltweit 2.244 Filialen und beschäftigte über 300.000 Menschen.

Im laufenden Jahr soll der Umsatz um 2,5 Prozent wachsen und der Gewinn zweistellig steigen. Auch hier zeigte sich der Konzern optimistischer als die meisten Analysten. 2009/10 waren die Erlöse um 7,2 Prozent auf 66,2 Milliarden Dollar gesunken. Auf gleicher Ladenfläche betrug das Minus 6,6 Prozent. 2009 schloss Home Depot mit einem Gewinn von 2,7 Milliarden Dollar ab. Dies waren gut 17 Prozent mehr als im Vorjahr./she/ne/tw

Antwort auf Beitrag Nr.: 38.998.387 von codiman am 23.02.10 22:35:02Sie schreiben: "Aber ganz so schlimm sieht es garnicht aus..."

So sieht es aus:

http://finance.yahoo.com/news/New-home-sales-hit-record-low-…

Sie, Seifenblasen-Puster!.

Dieser Thread ist einfach unter meinem Niveau.

So sieht es aus:

http://finance.yahoo.com/news/New-home-sales-hit-record-low-…

Sie, Seifenblasen-Puster!.

Dieser Thread ist einfach unter meinem Niveau.

Antwort auf Beitrag Nr.: 39.006.548 von FigaroNews am 24.02.10 22:04:27Oh - unter Ihrem Niveau  , das tut uns aber leid. Oder haben Sie einfach etwas gegen Optimisten?

, das tut uns aber leid. Oder haben Sie einfach etwas gegen Optimisten?

, das tut uns aber leid. Oder haben Sie einfach etwas gegen Optimisten?

, das tut uns aber leid. Oder haben Sie einfach etwas gegen Optimisten?

Antwort auf Beitrag Nr.: 39.009.243 von Sachse2 am 25.02.10 11:11:34Hier merke ich nur Irreführung oder, um es anders zu nennen, eine gewollt falsche Darstellung von Tatsachen.

Optimismus habe ich immer noch bei Sino-Forest.

Optimismus habe ich immer noch bei Sino-Forest.

Kepler belässt Pfleiderer auf 'Buy' - Ziel 7,60 Euro

23.02.2010 | 11:46

FRANKFURT (dpa-AFX Analyser) - Kepler hat die Einstufung für den Titel des Holzverarbeiters Pfleiderer auf "Buy" mit einem Kursziel von 7,60 Euro belassen. Es sei klar positiv, dass die MDF-Produktion (mitteldichte Faserplatten) in Nordamerika nach den Verzögerungen nun endlich in Betrieb gehe, schrieb Analyst Jörg-Andre Finke in einer Studie vom Dienstag. Zudem sei mit einer Erholung bei Nachfrage und Preisen, mit einer Entspannung bei den Überkapazitäten und Vorteilen aus den eingeleiteten Maßnahmen zur Kostensenkung zu rechnen.

23.02.2010 | 11:46

FRANKFURT (dpa-AFX Analyser) - Kepler hat die Einstufung für den Titel des Holzverarbeiters Pfleiderer auf "Buy" mit einem Kursziel von 7,60 Euro belassen. Es sei klar positiv, dass die MDF-Produktion (mitteldichte Faserplatten) in Nordamerika nach den Verzögerungen nun endlich in Betrieb gehe, schrieb Analyst Jörg-Andre Finke in einer Studie vom Dienstag. Zudem sei mit einer Erholung bei Nachfrage und Preisen, mit einer Entspannung bei den Überkapazitäten und Vorteilen aus den eingeleiteten Maßnahmen zur Kostensenkung zu rechnen.

Der Grund für die Schwäche ...

News - 25.02.10 14:46

INDEX-MONITOR: Pfleiderer Wackelkandidat im MDax - keine Änderungen im Dax

FRANKFURT (dpa-AFX) - Der Aktie des Möbel- und Bauzulieferers Pfleiderer gilt bei der Index-Überprüfung der Deutschen Börse im März die besondere Aufmerksamkeit am Markt.

Während im Leitindex Dax alles beim Alten bleibt und HeidelbergCement auf den Aufstieg warten muss - das gilt aufgrund des Regelwerks als gesichert - könnte es im Index der mittelgroßen Werte nämlich zu deren Rauswurf kommen. Das zumindest erwarten die Index-Experten der Commerzbank und der Essener Nationalbank. Kollegin Anke Platzke von der LBBW hingegen rechnet nicht damit. Ebenfalls unklar ist, ob es einen Austausch im TecDax geben wird.

Sowohl im MDax als auch im TecDax stehen am 3. März reguläre Überprüfungen an. Anders aber als für den Dax, wo allein die Rangplätze der Unternehmen bei der Marktkapitalisierung nach Streubesitz und dem Börsenumsatz ausschlaggebend sind, werden bei diesen beiden kleineren Indizes auch sogenannte weiche Kriterien berücksichtigt. Umgesetzt werden beschlossene Änderungen zum 22. März.

CHANCE FÜR AXEL-SPRINGER-AKTIE

'Auf Basis der aktuellen Daten deutet sich an, dass Axel Springer und Deutsche Wohnen in den MDax aufgenommen werden sollten. Geringe Chancen kann sich auch noch die Aktie von CTS Eventim ausrechnen', glaubt Commerzbank-Expertin Petra von Kerssenbrock und sieht dafür neben Pfleiderer möglicherweise auch MLP und/oder Bauer absteigen. Index-Fachmann Manfred Jaisfeld sieht nur die Pfleiderer-Aktie herausfallen und dafür den Titel des Verlagshauses Axel Springer reinkommen, während Platzek sagt: 'Es gibt derzeit keinen zwingenden Abstiegskandiaten, auch wenn Pfleiderer aktuell Index-Schlusslicht ist. Ich gehe davon aus, dass die Deutsche Börse daher auf Kontinuität setzt und keinen Austausch vornehmen wird.' Zudem habe sich für Pfleiderer die Situation durch den Verkauf eigener Aktien im Januar verbessert und der Streubesitz (Freefloat) erhöht. 'Sowohl bei der Freefloat-Marktkapitalisierung als auch beim Börsenumsatz liegt Pfleiderer besser als Rang 60, dessen Verfehlung einen Abstieg mit sich bringen würde.'

News - 25.02.10 14:46

INDEX-MONITOR: Pfleiderer Wackelkandidat im MDax - keine Änderungen im Dax

FRANKFURT (dpa-AFX) - Der Aktie des Möbel- und Bauzulieferers Pfleiderer gilt bei der Index-Überprüfung der Deutschen Börse im März die besondere Aufmerksamkeit am Markt.

Während im Leitindex Dax alles beim Alten bleibt und HeidelbergCement auf den Aufstieg warten muss - das gilt aufgrund des Regelwerks als gesichert - könnte es im Index der mittelgroßen Werte nämlich zu deren Rauswurf kommen. Das zumindest erwarten die Index-Experten der Commerzbank und der Essener Nationalbank. Kollegin Anke Platzke von der LBBW hingegen rechnet nicht damit. Ebenfalls unklar ist, ob es einen Austausch im TecDax geben wird.

Sowohl im MDax als auch im TecDax stehen am 3. März reguläre Überprüfungen an. Anders aber als für den Dax, wo allein die Rangplätze der Unternehmen bei der Marktkapitalisierung nach Streubesitz und dem Börsenumsatz ausschlaggebend sind, werden bei diesen beiden kleineren Indizes auch sogenannte weiche Kriterien berücksichtigt. Umgesetzt werden beschlossene Änderungen zum 22. März.

CHANCE FÜR AXEL-SPRINGER-AKTIE

'Auf Basis der aktuellen Daten deutet sich an, dass Axel Springer und Deutsche Wohnen in den MDax aufgenommen werden sollten. Geringe Chancen kann sich auch noch die Aktie von CTS Eventim ausrechnen', glaubt Commerzbank-Expertin Petra von Kerssenbrock und sieht dafür neben Pfleiderer möglicherweise auch MLP und/oder Bauer absteigen. Index-Fachmann Manfred Jaisfeld sieht nur die Pfleiderer-Aktie herausfallen und dafür den Titel des Verlagshauses Axel Springer reinkommen, während Platzek sagt: 'Es gibt derzeit keinen zwingenden Abstiegskandiaten, auch wenn Pfleiderer aktuell Index-Schlusslicht ist. Ich gehe davon aus, dass die Deutsche Börse daher auf Kontinuität setzt und keinen Austausch vornehmen wird.' Zudem habe sich für Pfleiderer die Situation durch den Verkauf eigener Aktien im Januar verbessert und der Streubesitz (Freefloat) erhöht. 'Sowohl bei der Freefloat-Marktkapitalisierung als auch beim Börsenumsatz liegt Pfleiderer besser als Rang 60, dessen Verfehlung einen Abstieg mit sich bringen würde.'

Antwort auf Beitrag Nr.: 39.035.460 von FigaroNews am 01.03.10 19:04:48Wir werden 2010 wohl kein bombiges Jahr haben“, fürchtet Globus-Geschäftsführer Erich Huwer. Und auch der Baumarktverband BHB erwartet für 2010 lediglich ein Nullwachstum. Dass es angesichts des Fehlstarts zum Jahresbeginn noch schlimmer kommen wird, glauben Experten allerdings nicht. „Die Monate Januar und Februar sind für unser Geschäft eher unbedeutend“, redet sich Obi-Deutschlandchef Frank-Peter Tepaß Mut zu.

Ich habe heute nochmal nachgelegt.

Die Börse schaut nach vorn.

Zur Zeit sieht alles nach Stabilisierung aus.

Pfleiderer hat seine Position gestärkt und die produktivsten Anlagen.

Aber man sollte trotzdem den GB abwarten.

Ich habe heute nochmal nachgelegt.

Die Börse schaut nach vorn.

Zur Zeit sieht alles nach Stabilisierung aus.

Pfleiderer hat seine Position gestärkt und die produktivsten Anlagen.

Aber man sollte trotzdem den GB abwarten.

INDEX-MONITOR: Pfleiderer Wackelkandidat im MDax - keine Änderungen im Dax

FRANKFURT (dpa-AFX) - Der Aktie des Möbel- und Bauzulieferers Pfleiderer gilt bei der Index-Überprüfung der Deutschen Börse im März die besondere Aufmerksamkeit am Markt.

Während im Leitindex Dax alles beim Alten bleibt und HeidelbergCement auf den Aufstieg warten muss - das gilt aufgrund des Regelwerks als gesichert - könnte es im Index der mittelgroßen Werte nämlich zu deren Rauswurf kommen. Das zumindest erwarten die Index-Experten der Commerzbank und der Essener Nationalbank. Kollegin Anke Platzke von der LBBW hingegen rechnet nicht damit. Ebenfalls unklar ist, ob es einen Austausch im TecDax geben wird.

Sowohl im MDax als auch im TecDax stehen an diesem Mittwoch (3. März) reguläre Überprüfungen an. Anders aber als für den Dax, wo allein die Rangplätze der Unternehmen bei der Marktkapitalisierung nach Streubesitz und dem Börsenumsatz ausschlaggebend sind, werden bei diesen beiden kleineren Indizes auch sogenannte weiche Kriterien berücksichtigt. Umgesetzt werden beschlossene Änderungen zum 22. März.

CHANCE FÜR AXEL-SPRINGER-AKTIE

'Auf Basis der aktuellen Daten deutet sich an, dass Axel Springer und Deutsche Wohnen in den MDax aufgenommen werden sollten. Geringe Chancen kann sich auch noch die Aktie von CTS Eventim ausrechnen', glaubt Commerzbank-Expertin Petra von Kerssenbrock und sieht dafür neben Pfleiderer möglicherweise auch MLP und/oder Bauer absteigen. Index-Fachmann Manfred Jaisfeld sieht nur die Pfleiderer-Aktie herausfallen und dafür den Titel des Verlagshauses Axel Springer reinkommen, während Platzek sagt: 'Es gibt derzeit keinen zwingenden Abstiegskandiaten, auch wenn Pfleiderer aktuell Index-Schlusslicht ist. Ich gehe davon aus, dass die Deutsche Börse daher auf Kontinuität setzt und keinen Austausch vornehmen wird.' Zudem habe sich für Pfleiderer die Situation durch den Verkauf eigener Aktien im Januar verbessert und der Streubesitz (Freefloat) erhöht. 'Sowohl bei der Freefloat-Marktkapitalisierung als auch beim Börsenumsatz liegt Pfleiderer besser als Rang 60, dessen Verfehlung einen Abstieg mit sich bringen würde.'

Beim TecDax gebe es zwar ebenfalls Aufstiegskandidaten, aber auch hier böten sich derzeit keine klaren Absteiger an, hieß es. Sowohl Jaisfeld als auch Platzek sehen den krisengeschüttelten Spezialmaschinenbauer Singulus als Favorit für eine Wiederaufnahme. Die Aktie ist ein altbekannter TecDax-Wert, der allerdings im September 2009 den Technologie-Index verlassen musste. Seither arbeitet Firmengründer Roland Lacher an der Rückkehr. Rofin-Sinar ist nach Ansicht Platzeks vom Börsenumsatz her gesehen zwar ein möglicher Absteiger, doch dafür stimme die Freefloat-Marktkapitalisierung.

Mindestens eine Änderung dürfte zudem im ebenfalls regulär überprüften SDAX anstehen. Arques Industries , so erwartet die LBBW-Expertin, sollte durch Balda ersetzt werden./ck/ag

--- Von Claudia Kahlmeier, dpa-AFX ---

FRANKFURT (dpa-AFX) - Der Aktie des Möbel- und Bauzulieferers Pfleiderer gilt bei der Index-Überprüfung der Deutschen Börse im März die besondere Aufmerksamkeit am Markt.

Während im Leitindex Dax alles beim Alten bleibt und HeidelbergCement auf den Aufstieg warten muss - das gilt aufgrund des Regelwerks als gesichert - könnte es im Index der mittelgroßen Werte nämlich zu deren Rauswurf kommen. Das zumindest erwarten die Index-Experten der Commerzbank und der Essener Nationalbank. Kollegin Anke Platzke von der LBBW hingegen rechnet nicht damit. Ebenfalls unklar ist, ob es einen Austausch im TecDax geben wird.

Sowohl im MDax als auch im TecDax stehen an diesem Mittwoch (3. März) reguläre Überprüfungen an. Anders aber als für den Dax, wo allein die Rangplätze der Unternehmen bei der Marktkapitalisierung nach Streubesitz und dem Börsenumsatz ausschlaggebend sind, werden bei diesen beiden kleineren Indizes auch sogenannte weiche Kriterien berücksichtigt. Umgesetzt werden beschlossene Änderungen zum 22. März.

CHANCE FÜR AXEL-SPRINGER-AKTIE

'Auf Basis der aktuellen Daten deutet sich an, dass Axel Springer und Deutsche Wohnen in den MDax aufgenommen werden sollten. Geringe Chancen kann sich auch noch die Aktie von CTS Eventim ausrechnen', glaubt Commerzbank-Expertin Petra von Kerssenbrock und sieht dafür neben Pfleiderer möglicherweise auch MLP und/oder Bauer absteigen. Index-Fachmann Manfred Jaisfeld sieht nur die Pfleiderer-Aktie herausfallen und dafür den Titel des Verlagshauses Axel Springer reinkommen, während Platzek sagt: 'Es gibt derzeit keinen zwingenden Abstiegskandiaten, auch wenn Pfleiderer aktuell Index-Schlusslicht ist. Ich gehe davon aus, dass die Deutsche Börse daher auf Kontinuität setzt und keinen Austausch vornehmen wird.' Zudem habe sich für Pfleiderer die Situation durch den Verkauf eigener Aktien im Januar verbessert und der Streubesitz (Freefloat) erhöht. 'Sowohl bei der Freefloat-Marktkapitalisierung als auch beim Börsenumsatz liegt Pfleiderer besser als Rang 60, dessen Verfehlung einen Abstieg mit sich bringen würde.'

Beim TecDax gebe es zwar ebenfalls Aufstiegskandidaten, aber auch hier böten sich derzeit keine klaren Absteiger an, hieß es. Sowohl Jaisfeld als auch Platzek sehen den krisengeschüttelten Spezialmaschinenbauer Singulus als Favorit für eine Wiederaufnahme. Die Aktie ist ein altbekannter TecDax-Wert, der allerdings im September 2009 den Technologie-Index verlassen musste. Seither arbeitet Firmengründer Roland Lacher an der Rückkehr. Rofin-Sinar ist nach Ansicht Platzeks vom Börsenumsatz her gesehen zwar ein möglicher Absteiger, doch dafür stimme die Freefloat-Marktkapitalisierung.

Mindestens eine Änderung dürfte zudem im ebenfalls regulär überprüften SDAX anstehen. Arques Industries , so erwartet die LBBW-Expertin, sollte durch Balda ersetzt werden./ck/ag

--- Von Claudia Kahlmeier, dpa-AFX ---

positive Reaktion auf Verbleib im MDax bleibt leider aus. Geduld ist jetzt gefragt.

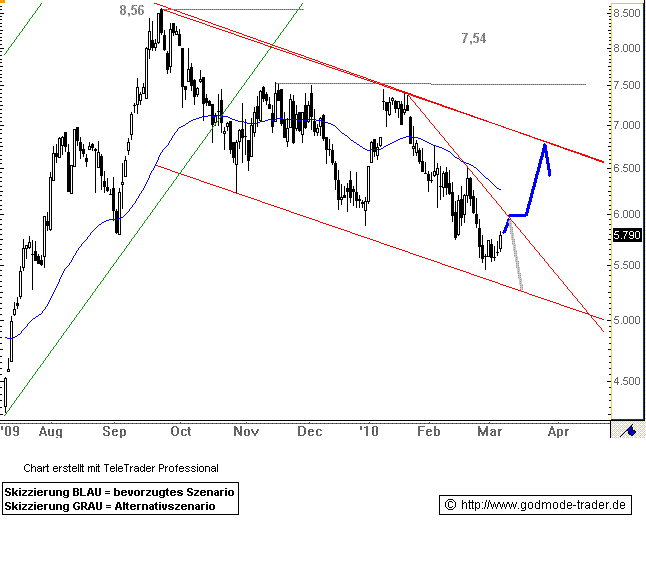

Pfleiderer - WKN: 676474 - ISIN: DE0006764749

Börse: Xetra in Euro / Kursstand: 5,79 Euro

Rückblick: Der Aktie von Pfleiderer gelang es Mitte Januar 2010 nicht, den Widerstand bei 7,54 Euro zu durchbrechen. Daher kam es zu keinem Kaufsignal und daher auch zu keiner Rally auf 8,56 Euro.

Vielmehr stand die Aktie in den letzten Wochen wieder unter Verkaufsdruck und fiel auf 5,45 Euro zurück. Damit näherte sich der Wert einer unteren Pulbacklinie an. Knapp darüber drehte der Wert zuletzt nach oben. Seit einigen Tagen erholt er sich leicht. Bei 6,09 Euro liegt der kurzfristige Abwärtstrend, dieser ist die nächste wichtige Hürde.

Charttechnischer Ausblick: Ein Ausbruch über 6,09 Euro würde der Aktie weiteres Aufwärtspotential verschaffen. Die Aktie könnte dann in Richtung 6,92 Euro ansteigen, also an einen längerfristigen Abwärtstrend.

Gerät die Aktie aber im Bereich um 6,09 Euro wieder unter Verkaufsdruck, so wäre eine Abwärtsbewegung gen 5,25 Euro wahrscheinlich.

Kursverlauf vom 13.07.2009 bis 05.03.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Börse: Xetra in Euro / Kursstand: 5,79 Euro

Rückblick: Der Aktie von Pfleiderer gelang es Mitte Januar 2010 nicht, den Widerstand bei 7,54 Euro zu durchbrechen. Daher kam es zu keinem Kaufsignal und daher auch zu keiner Rally auf 8,56 Euro.

Vielmehr stand die Aktie in den letzten Wochen wieder unter Verkaufsdruck und fiel auf 5,45 Euro zurück. Damit näherte sich der Wert einer unteren Pulbacklinie an. Knapp darüber drehte der Wert zuletzt nach oben. Seit einigen Tagen erholt er sich leicht. Bei 6,09 Euro liegt der kurzfristige Abwärtstrend, dieser ist die nächste wichtige Hürde.

Charttechnischer Ausblick: Ein Ausbruch über 6,09 Euro würde der Aktie weiteres Aufwärtspotential verschaffen. Die Aktie könnte dann in Richtung 6,92 Euro ansteigen, also an einen längerfristigen Abwärtstrend.

Gerät die Aktie aber im Bereich um 6,09 Euro wieder unter Verkaufsdruck, so wäre eine Abwärtsbewegung gen 5,25 Euro wahrscheinlich.

Kursverlauf vom 13.07.2009 bis 05.03.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

03.03.2010 10:21

DGAP-Stimmrechte: Pfleiderer AG (deutsch)

Pfleiderer AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Pfleiderer AG / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

03.03.2010 10:21

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------------------------- -------

Untenstehende Gesellschaften haben uns am 01. März.2010 folgende Mitteilung gemacht:

1. On March 1, 2010 Pelham Long Short Master Fund Ltd, Hamilton, Bermuda has informed us according to Article 21, Section 1 of the WpHG that via shares its Voting Rights on Pfleiderer AG, Neumarkt, Deutschland, ISIN: DE0006764749, WKN: 676474, have exceeded the 3% limit of the Voting Rights on February 9, 2010 and on that day amounted to 3.17% (this corresponds to 1857000 Voting Rights).