Salmar - norwegischer Lachswert - 500 Beiträge pro Seite

eröffnet am 08.07.10 16:26:35 von

neuester Beitrag 19.02.19 10:50:08 von

neuester Beitrag 19.02.19 10:50:08 von

Beiträge: 47

ID: 1.158.704

ID: 1.158.704

Aufrufe heute: 0

Gesamt: 9.376

Gesamt: 9.376

Aktive User: 0

ISIN: NO0010310956 · WKN: A0MR2G · Symbol: JEP

55,55

EUR

+1,65 %

+0,90 EUR

Letzter Kurs 12:35:17 Tradegate

Neuigkeiten

08:00 Uhr · globenewswire |

12.04.24 · globenewswire |

12.04.24 · globenewswire |

10.04.24 · globenewswire |

06.03.24 · globenewswire |

Werte aus der Branche Nahrungsmittel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +33,33 | |

| 11,900 | +27,27 | |

| 1,3800 | +21,05 | |

| 93,70 | +17,13 | |

| 1,4600 | +16,80 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,2600 | -18,83 | |

| 17,600 | -19,45 | |

| 2,0000 | -23,37 | |

| 0,6830 | -24,32 | |

| 4,5200 | -32,99 |

nachdem ich bei Morpol eingestiegen bin, nehme ich mal alle Lachswerte auf die watchlist, die mir auffallen;

wer kennt den Wert?

die komplette Gruppe hat im Moment Gewinnexplosionen, da der Lachspreis ggü. 2009 deutlich gestiegen ist...

wer kennt den Wert?

die komplette Gruppe hat im Moment Gewinnexplosionen, da der Lachspreis ggü. 2009 deutlich gestiegen ist...

Antwort auf Beitrag Nr.: 39.794.201 von R-BgO am 08.07.10 16:26:35guck dir marine harvest an

Q2 2010 - Report and presentation

SALMAR GROUP ACHIEVES RECORD MARGINS IN ALL SEGMENTS

The SalMar Group posted an operating profit before fair value adjustment of the biomass of NOK 173.4 million in the second quarter 2010, 70 per cent up on the same quarter in 2009. All the Group's segments (Central Norway, Northern Norway and Scotland) achieved record high margins during the quarter. The Group's performance can be ascribed to a combination of high salmon prices and continued satisfactory biological developments. Relatively low sea temperatures throughout 2010 have affected growth rates and put some pressure on production costs.

The SalMar Group generated gross operating revenues of NOK 659.5 million in the second quarter 2010, compared with NOK 456.3 million in the same quarter in 2009. The Group made an operating profit before fair value adjustment of the biomass of NOK 173.4 million, compared with NOK 102.2 million in the corresponding quarter in 2009. This resulted in an operating profit per kg gutted weight of NOK 15.62 for SalMar Central Norway and NOK 16.05 for SalMar Northern Norway.

SalMar owns 50 per cent of Norskott Havbruk AS, which operates fish farming facilities in mainland Scotland, the Orkneys and Shetland. The business generated gross operating revenues of NOK 247.6 million in the second quarter 2010, and made an operating profit before fair value adjustment of the biomass of NOK 79.7 million, compared with NOK 42.4 million in the corresponding quarter in 2009. The margin per kg gutted weight in the quarter came to NOK 12.69. This is a record result, both with respect to overall operating profit for a quarter and operating profit per kg gutted weight.

Commenting on the results, CEO Leif Inge Nordhammer said that in terms of profits the second quarter 2010 was yet another record quarter for the SalMar Group. "Every segment delivered the highest operating profit per kg gutted weight they have ever achieved. The record high price of salmon during the quarter is a strong part of the reason for the record margins, but our uncompromising focus on the biomass and operational efficiency is a precondition for achieving the results that we have delivered. It is particularly pleasing to see that SalMar Northern Norway has delivered another strong quarter, and has gained a biological platform which bodes very well for the second half of the year. The relatively low sea temperatures we have seen in Norway so far this year have not given us optimal feeding and growth conditions, and this has had a negative effect on production costs.

"The salmon market is still very strong, and so far in 2010 both salmon prices and export volumes have been at record levels for the time of year. The global supply of salmon is expected to fall by around 5 per cent in 2010. Combined with a continued strong demand in our most important markets, this should result in salmon prices stabilising at a relatively high level for a long time to come."

Including its 50 per cent shareholding in Norskott Havbruk AS, the SalMar Group harvested some 14,200 tonnes gutted weight, with 9,100 tonnes being harvested in central Norway, 2,000 tonnes in northern Norway and 3,100 tonnes in Scotland/Orkneys/Shetland.

SalMar's key figure for profit performance under IFRS is EBIT (operating profit) before fair value adjustment of the biomass. Adjustment of the fair value of the biomass results from the requirement to value biological assets (the biomass) at fair value instead of cost price. SalMar reports EBIT before fair value adjustment of the biomass in order to show the underlying performance of its operations during the period.

Despite the low sea temperatures in parts of Norway this year, SalMar is maintaining its overall harvesting estimate for 2010 at around 85,000 tonnes gutted weight, distributed thus: approx. 56,000 tonnes for SalMar Central Norway and 17,000 tonnes for SalMar Northern Norway, while Norskott Havbruk aims to harvest approx. 24,000 tonnes, of which SalMar's share is 50 per cent, ie 12,000 tonnes.

The Group's strategy for dealing with salmon lice continues has been successful. The measures implemented, including the use of wrasse, have given satisfactory results.

SalMar considers the immediate outlook to be very bright. Despite historically high salmon prices, the company is experiencing strong demand. Combined with the expected fall in exports of Atlantic salmon from Chile, this will provide - in SalMar's view - grounds for good salmon prices for a long time to come. At the same time, the Norwegian fish farming industry has considerable growth potential.

SALMAR GROUP ACHIEVES RECORD MARGINS IN ALL SEGMENTS

The SalMar Group posted an operating profit before fair value adjustment of the biomass of NOK 173.4 million in the second quarter 2010, 70 per cent up on the same quarter in 2009. All the Group's segments (Central Norway, Northern Norway and Scotland) achieved record high margins during the quarter. The Group's performance can be ascribed to a combination of high salmon prices and continued satisfactory biological developments. Relatively low sea temperatures throughout 2010 have affected growth rates and put some pressure on production costs.

The SalMar Group generated gross operating revenues of NOK 659.5 million in the second quarter 2010, compared with NOK 456.3 million in the same quarter in 2009. The Group made an operating profit before fair value adjustment of the biomass of NOK 173.4 million, compared with NOK 102.2 million in the corresponding quarter in 2009. This resulted in an operating profit per kg gutted weight of NOK 15.62 for SalMar Central Norway and NOK 16.05 for SalMar Northern Norway.

SalMar owns 50 per cent of Norskott Havbruk AS, which operates fish farming facilities in mainland Scotland, the Orkneys and Shetland. The business generated gross operating revenues of NOK 247.6 million in the second quarter 2010, and made an operating profit before fair value adjustment of the biomass of NOK 79.7 million, compared with NOK 42.4 million in the corresponding quarter in 2009. The margin per kg gutted weight in the quarter came to NOK 12.69. This is a record result, both with respect to overall operating profit for a quarter and operating profit per kg gutted weight.

Commenting on the results, CEO Leif Inge Nordhammer said that in terms of profits the second quarter 2010 was yet another record quarter for the SalMar Group. "Every segment delivered the highest operating profit per kg gutted weight they have ever achieved. The record high price of salmon during the quarter is a strong part of the reason for the record margins, but our uncompromising focus on the biomass and operational efficiency is a precondition for achieving the results that we have delivered. It is particularly pleasing to see that SalMar Northern Norway has delivered another strong quarter, and has gained a biological platform which bodes very well for the second half of the year. The relatively low sea temperatures we have seen in Norway so far this year have not given us optimal feeding and growth conditions, and this has had a negative effect on production costs.

"The salmon market is still very strong, and so far in 2010 both salmon prices and export volumes have been at record levels for the time of year. The global supply of salmon is expected to fall by around 5 per cent in 2010. Combined with a continued strong demand in our most important markets, this should result in salmon prices stabilising at a relatively high level for a long time to come."

Including its 50 per cent shareholding in Norskott Havbruk AS, the SalMar Group harvested some 14,200 tonnes gutted weight, with 9,100 tonnes being harvested in central Norway, 2,000 tonnes in northern Norway and 3,100 tonnes in Scotland/Orkneys/Shetland.

SalMar's key figure for profit performance under IFRS is EBIT (operating profit) before fair value adjustment of the biomass. Adjustment of the fair value of the biomass results from the requirement to value biological assets (the biomass) at fair value instead of cost price. SalMar reports EBIT before fair value adjustment of the biomass in order to show the underlying performance of its operations during the period.

Despite the low sea temperatures in parts of Norway this year, SalMar is maintaining its overall harvesting estimate for 2010 at around 85,000 tonnes gutted weight, distributed thus: approx. 56,000 tonnes for SalMar Central Norway and 17,000 tonnes for SalMar Northern Norway, while Norskott Havbruk aims to harvest approx. 24,000 tonnes, of which SalMar's share is 50 per cent, ie 12,000 tonnes.

The Group's strategy for dealing with salmon lice continues has been successful. The measures implemented, including the use of wrasse, have given satisfactory results.

SalMar considers the immediate outlook to be very bright. Despite historically high salmon prices, the company is experiencing strong demand. Combined with the expected fall in exports of Atlantic salmon from Chile, this will provide - in SalMar's view - grounds for good salmon prices for a long time to come. At the same time, the Norwegian fish farming industry has considerable growth potential.

Antwort auf Beitrag Nr.: 39.799.709 von bragg am 09.07.10 14:44:00Ist mein größter Lachswert;

Habe außerdem im Depot:

Cermaq, Grieg, Austevoll, Leroy, Salmar, Morpol

Habe außerdem im Depot:

Cermaq, Grieg, Austevoll, Leroy, Salmar, Morpol

Antwort auf Beitrag Nr.: 40.377.710 von R-BgO am 23.10.10 01:44:40und die hatten -bis auf Morpol- alle ein unfaßbar gutes 2010; SalMar erhöht Divi auf 4 NOK

Trading Spotlight

Antwort auf Beitrag Nr.: 41.388.678 von R-BgO am 19.04.11 13:10:21dafür war 2011 grottig; Zahlen kamen am 29.2., es gibt keine dividende

Bin sehr gespannt auf die diesjährigen Zahlen, per 30.9. war das VJ-Ergebnis fast versechsfacht...

Enorm volatil, die Lachswerte...

Enorm volatil, die Lachswerte...

Na, zufrieden mit den Zahlen?

Auch die angekündigte Dividende von 8 NOK ist nicht von schlechten Eltern...

Auch die angekündigte Dividende von 8 NOK ist nicht von schlechten Eltern...

Antwort auf Beitrag Nr.: 46.592.481 von al_sting am 09.03.14 11:20:47Sehr zufrieden, Endergebnis war noch besser als ich dachte.

Wie kommen die auf so eine Monsterdividende?

Wie kommen die auf so eine Monsterdividende?

Verkauf der Anteile von Bakkafrost, Mai und Dezember 2013: http://www.reuters.com/article/2013/12/11/salmar-sharesale-b…

Ach ja, da du zumindest 2010 die gesamten Lachzüchter im Depot hattest: Was wäre derzeit dein Favorit in der Branche? Ich denke derzeit an Salmar, Leroy oder Marine Harvest, mit deutlicher Präferenz für Salmar.

Zitat von al_sting: Ach ja, da du zumindest 2010 die gesamten Lachzüchter im Depot hattest: Was wäre derzeit dein Favorit in der Branche? Ich denke derzeit an Salmar, Leroy oder Marine Harvest, mit deutlicher Präferenz für Salmar.

Hi, mich würde das auch interessieren. Ich beobachte die Lachswerte auch schon länger..

Ich habe die Lachswerte Salmar, Leroy und MH einmal verglichen und tendiere ebenfalls eher zu Salmar vor Leroy.

Salmar scheint am profitabelsten zu seien und hat bessere Wachstumsraten. Der free cashflow ist 2011 und 2012 negativ gewesen, die scheinen also sehr viel zu investieren(find ich weniger gut). Trotzdem ist für mich Salmar knapp vor Leroy, werde beide bei gelegenheit kaufen..

Darf ich fragen warum du Salmar den anderen vorziehst?

mfg

"Darf ich fragen warum du Salmar den anderen vorziehst?"

Ähnliche Gründe: Günstige Kennzahlen

- Hohes Wachstum,

- hohe Umsatzrendite im Schnitt der letzten 9 Jahre

- Dank Bakkafrost-Verkauf wurde Verschuldung gut zurückgefahren

- Günstiger Preis

- Kostenführer (Schutz bei Einbrüchen des Lachspreises)

Weiterhin gefiel mir, wie offensiv sie in der letzten Jahrespräsentation die Thematik der deutlich steigenden Produktionspreise angegangen sind.

Und als letztes: Auch der Chart gefällt mir.

Ähnliche Gründe: Günstige Kennzahlen

- Hohes Wachstum,

- hohe Umsatzrendite im Schnitt der letzten 9 Jahre

- Dank Bakkafrost-Verkauf wurde Verschuldung gut zurückgefahren

- Günstiger Preis

- Kostenführer (Schutz bei Einbrüchen des Lachspreises)

Weiterhin gefiel mir, wie offensiv sie in der letzten Jahrespräsentation die Thematik der deutlich steigenden Produktionspreise angegangen sind.

Und als letztes: Auch der Chart gefällt mir.

Antwort auf Beitrag Nr.: 46.735.189 von al_sting am 31.03.14 08:48:26Bist du schon investiert, oder wartest du noch zu?

Ich bin. Ausführlicher siehe http://www.stw-boerse.de/forum/messages/1719/3446.html

Und wie handhabt ihr es mit der Quellensteuer. Bin auch am überlegen einzusteigen, habe Wacker Neuson aus meinem Depot genommen. Habe schon Marine Harvest. Aber würde auch andere Fischproduzenten nehmen, also anderes als Lachs, wäre mir gar lieber. Habt ihr Tipps?

SalMar - Notice of annual general meeting

12.05.15 14:00SalMar ASA will hold its annual general meeting on Tuesday 2 June at 2 pm CET at the company's headquarters at Frøya. Please find the notice of the AGM enclosed, including attachments.

The board is proposing a dividend of NOK 10 per share to be paid for the 2014 fiscal year. The dividend is payable to the company's shareholders as at the date of the AGM, 2 June 2015. Should the AGM resolve to pay a dividend, shares in SalMar ASA will be traded ex-dividend of NOK 10 per share with effect from 3 June 2015.

The company published its annual report on 30 April. The report is available at the company homepage, www.salmar.no, including other relevant documents for the general meeting.

Antwort auf Beitrag Nr.: 49.773.120 von R-BgO am 13.05.15 16:16:21

Ich finde sie entäuschend, Gewinn und Gewinnmarge (Seeläuse)zurückgegangen. Eps (NOK) HJ 2014: 4, HJ 2015 3,5. FJ 2014 Eps 10.

Bei sinkenden Lachspreisen und sinkenden Margen werden sich die 10 aus 2014 wohl nicht ausgehen (leider).

Das heißt das KgV für 2015 ist sicher über dem momentanen (12,76), womit die Aktie eig teuer ist. Ich warte und hoffe auf billigere nachkaufkurse

Q2

Was sagt ihr zu den Zahlen Q2 15? Ich finde sie entäuschend, Gewinn und Gewinnmarge (Seeläuse)zurückgegangen. Eps (NOK) HJ 2014: 4, HJ 2015 3,5. FJ 2014 Eps 10.

Bei sinkenden Lachspreisen und sinkenden Margen werden sich die 10 aus 2014 wohl nicht ausgehen (leider).

Das heißt das KgV für 2015 ist sicher über dem momentanen (12,76), womit die Aktie eig teuer ist. Ich warte und hoffe auf billigere nachkaufkurse

Antwort auf Beitrag Nr.: 50.486.637 von Stocker1000 am 25.08.15 19:56:36In einem Wort: Durchwachsen.

Geht besser (siehe Vorjahr), geht schlechter.

Ist der aktuelle Preis (KGV12) angemessen? Ich denke ja:

- Im Schnitt der letzten 10 Jahre hat SalMar ein gemitteltes jährliches Umsatzwachstum von über 15% aufgewiesen, bei stetiger und gemittelt hoher Profitabilität.

- Die im letzten Jahr ersteigerten Lizenzen wie auch das ab 2018 interessante Projekt von Offshore-Lachszucht sprechen dafür, dass der Wachtumskurs auch zukünftig beibehalten werden

- SalMar hat sich auf lange Jahre als Preisführer bei norwegischen Lachsen gezeigt. Damit sollten sie auch bei (immer mal wieder erwartbaren) Preiseinbrüchen profitabel bleiben, wenn andere schon rote Zahlen schreiben.

- Ich kann noch kein Ende der globalen Nachfrage nach Zuchtlachs erkennen. Asien entdeckt Fisch zum Teil erst. Die Produktion wächst hingegen derzeit um nicht mehr als 5% per anno.

Derartige Wachstumswerte sind mit KGV12 m.E. nicht teuer bewertet.

Geht besser (siehe Vorjahr), geht schlechter.

Ist der aktuelle Preis (KGV12) angemessen? Ich denke ja:

- Im Schnitt der letzten 10 Jahre hat SalMar ein gemitteltes jährliches Umsatzwachstum von über 15% aufgewiesen, bei stetiger und gemittelt hoher Profitabilität.

- Die im letzten Jahr ersteigerten Lizenzen wie auch das ab 2018 interessante Projekt von Offshore-Lachszucht sprechen dafür, dass der Wachtumskurs auch zukünftig beibehalten werden

- SalMar hat sich auf lange Jahre als Preisführer bei norwegischen Lachsen gezeigt. Damit sollten sie auch bei (immer mal wieder erwartbaren) Preiseinbrüchen profitabel bleiben, wenn andere schon rote Zahlen schreiben.

- Ich kann noch kein Ende der globalen Nachfrage nach Zuchtlachs erkennen. Asien entdeckt Fisch zum Teil erst. Die Produktion wächst hingegen derzeit um nicht mehr als 5% per anno.

Derartige Wachstumswerte sind mit KGV12 m.E. nicht teuer bewertet.

Antwort auf Beitrag Nr.: 50.488.092 von al_sting am 25.08.15 22:29:26Das Kgv ist ja mit den Zahlen von 2014, für 2015 wird es ziemlich sicher weniger attraktiv sein.

Die Risiken sind ja auch nicht zu vernachlässigen: volatiler Lachspreis, unberechenbare Krankheiten und Ernteausfälle, Ausbrüche usw.

Ansonsten bin ich auch positiv eingestellt, aber kurzfristig und anhand der momentanten Zahlen ist der Kurs einfach zu riskant. Dh vorerst abwarten..

So weit ich weiß sind sie momentan gar nicht mehr Preisführer, aufgrund der gestiegenen Kosten durch Krankheiten

Das Offshore Project wiederum ist sicher interresant (wenn es denn tatsächlich kommt und halten kann was es verspricht.)

Die Risiken sind ja auch nicht zu vernachlässigen: volatiler Lachspreis, unberechenbare Krankheiten und Ernteausfälle, Ausbrüche usw.

Ansonsten bin ich auch positiv eingestellt, aber kurzfristig und anhand der momentanten Zahlen ist der Kurs einfach zu riskant. Dh vorerst abwarten..

So weit ich weiß sind sie momentan gar nicht mehr Preisführer, aufgrund der gestiegenen Kosten durch Krankheiten

Das Offshore Project wiederum ist sicher interresant (wenn es denn tatsächlich kommt und halten kann was es verspricht.)

Munter wie ein Fisch im Wasser

schreibt Börse-Online

Divi bleibt bei 10 NOK

ARD-Börse vom 4.4.2016 über SalMar:

http://boerse.ard.de/aktien/aktie-des-tages/salmar-reich-wer…

Ungebremste Hausse

Salmar: Reich werden mit Fisch

Stand: 04.04.2016, 11:26 Uhr

Während die meisten Aktien in den ersten Wochen dieses Jahres heftige Verluste erlitten, kannten die Papiere des norwegischen Lachszüchters Salmar nur eine Richtung: nach oben. Ob das auch so weitergeht?

Langfristig orientierte Anleger können sich jedenfalls freuen: Seit ihrem Tief Anfang 2009 bei umgerechnet zwei Euro hat sich die Salmar-Aktie mehr als verzehnfacht auf zuletzt 21 Euro. Allein in den letzten sechs Monaten schnellte die Aktie um satte 60 Prozent in die Höhe.

Davon profitiert hat vor allem Gustav Magnar Witzøe, der 22-jährige Sohn des Firmengründers. Er ist Mehrheitseigner des seit 2007 an der Börse notierten Unternehmens und hat es nun auf Platz drei der Forbes-Liste der jüngsten Milliardäre gebracht. Danach verfügt der junge Mann über mehr als eine Milliarde Dollar.

Potenzial noch nicht erschöpft

Gustav Magnar Witzøe

Tatsächlich ist Salmar an der Börse derzeit 2,1 Milliarden Dollar schwer. Und glaubt man den Analysten, ist das Potenzial damit noch lange nicht erschöpft. Denn die Nachfrage nach Lachs steigt ungebrochen. Im vierten Quartal stieg der Preis für ein Kilo Lachs auf 45,28 norwegische Kronen (etwa 4,75 Euro), genau 4,19 Kronen mehr als ein Jahr zuvor. Gleichzeitig kletterte das Ergebnis vor Steuern (Ebit) auf 2,0 Milliarden Kronen, nach 1,87 Milliarden im Schlussquartal 2014. Dabei ist der Fischfang um 3.600 auf 38.100 Tonnen gesunken.

Aktionäre können sich für 2015 auf eine Dividende von 10 Kronen freuen. Aus Umweltschutzgründen lässt Salmar inzwischen die Lachse etwas früher fangen als sonst. Dadurch bringen die Fische zwar weniger Kilo auf die Waage und ihr Verkauf spült weniger Geld in die Kassen von Salmar, doch die Gewässer vor Norwegens Küste werden spürbar entlastet.

Rückläufige Fangquote

In diesem Jahr erwartet Salmar deshalb eine leicht sinkende Fangquote in Norwegen von 133.000 Tonnen, nach 136.400 Tonnen im letzten Jahr. Auch in seinen schottischen Lachsfarmen will Salmar die Quote leicht senken auf 26.000 Tonnen, nach 27.000 Tonnen letztes Jahr.

Das größte Risiko für Salmar kommt nach wie vor vom Devisenmarkt. Sollte die Krone wieder an Wert gewinnen, etwa wegen des wieder steigenden Ölpreises, wird dies auch die Gewinne des Lachszüchters belasten - wenn auch der Aktienkurs wegen des Kurseffekts gestützt würde. Derzeit läuft es jedoch genau umgekehrt. Der Euro hat in den letzten Monaten kräftig zugelegt und gegenüber der Krone im Jahresvergleich neun Prozent zugelegt.

http://boerse.ard.de/aktien/aktie-des-tages/salmar-reich-wer…

Ungebremste Hausse

Salmar: Reich werden mit Fisch

Stand: 04.04.2016, 11:26 Uhr

Während die meisten Aktien in den ersten Wochen dieses Jahres heftige Verluste erlitten, kannten die Papiere des norwegischen Lachszüchters Salmar nur eine Richtung: nach oben. Ob das auch so weitergeht?

Langfristig orientierte Anleger können sich jedenfalls freuen: Seit ihrem Tief Anfang 2009 bei umgerechnet zwei Euro hat sich die Salmar-Aktie mehr als verzehnfacht auf zuletzt 21 Euro. Allein in den letzten sechs Monaten schnellte die Aktie um satte 60 Prozent in die Höhe.

Davon profitiert hat vor allem Gustav Magnar Witzøe, der 22-jährige Sohn des Firmengründers. Er ist Mehrheitseigner des seit 2007 an der Börse notierten Unternehmens und hat es nun auf Platz drei der Forbes-Liste der jüngsten Milliardäre gebracht. Danach verfügt der junge Mann über mehr als eine Milliarde Dollar.

Potenzial noch nicht erschöpft

Gustav Magnar Witzøe

Tatsächlich ist Salmar an der Börse derzeit 2,1 Milliarden Dollar schwer. Und glaubt man den Analysten, ist das Potenzial damit noch lange nicht erschöpft. Denn die Nachfrage nach Lachs steigt ungebrochen. Im vierten Quartal stieg der Preis für ein Kilo Lachs auf 45,28 norwegische Kronen (etwa 4,75 Euro), genau 4,19 Kronen mehr als ein Jahr zuvor. Gleichzeitig kletterte das Ergebnis vor Steuern (Ebit) auf 2,0 Milliarden Kronen, nach 1,87 Milliarden im Schlussquartal 2014. Dabei ist der Fischfang um 3.600 auf 38.100 Tonnen gesunken.

Aktionäre können sich für 2015 auf eine Dividende von 10 Kronen freuen. Aus Umweltschutzgründen lässt Salmar inzwischen die Lachse etwas früher fangen als sonst. Dadurch bringen die Fische zwar weniger Kilo auf die Waage und ihr Verkauf spült weniger Geld in die Kassen von Salmar, doch die Gewässer vor Norwegens Küste werden spürbar entlastet.

Rückläufige Fangquote

In diesem Jahr erwartet Salmar deshalb eine leicht sinkende Fangquote in Norwegen von 133.000 Tonnen, nach 136.400 Tonnen im letzten Jahr. Auch in seinen schottischen Lachsfarmen will Salmar die Quote leicht senken auf 26.000 Tonnen, nach 27.000 Tonnen letztes Jahr.

Das größte Risiko für Salmar kommt nach wie vor vom Devisenmarkt. Sollte die Krone wieder an Wert gewinnen, etwa wegen des wieder steigenden Ölpreises, wird dies auch die Gewinne des Lachszüchters belasten - wenn auch der Aktienkurs wegen des Kurseffekts gestützt würde. Derzeit läuft es jedoch genau umgekehrt. Der Euro hat in den letzten Monaten kräftig zugelegt und gegenüber der Krone im Jahresvergleich neun Prozent zugelegt.

TASSAL GROUP

Fremdkapitalquote niedriger als die dänischen Fischfarmen (z.B. Salmar).

Marktkapitalisierung < 1/10 von Salmar.

Kennzahlen (KGV, Divi, etc..) gut.

Direkte Verarbeitung und Verkauf der Fische.

Konkurrenz (Huon Aquaculture) schwächelt, was Tassal beflügeln sollte.

Könnte mir gut vorstellen, dass Tassal in Zukunft anzieht und sich vervielfacht !

Fremdkapitalquote niedriger als die dänischen Fischfarmen (z.B. Salmar).

Marktkapitalisierung < 1/10 von Salmar.

Kennzahlen (KGV, Divi, etc..) gut.

Direkte Verarbeitung und Verkauf der Fische.

Konkurrenz (Huon Aquaculture) schwächelt, was Tassal beflügeln sollte.

Könnte mir gut vorstellen, dass Tassal in Zukunft anzieht und sich vervielfacht !

Antwort auf Beitrag Nr.: 52.494.262 von Fostr am 28.05.16 15:33:01

Werbung für Tassal in den Threads von Marine Harvest, Salmar und Biodel, mit dem gar nicht pusherhaften Kursziel "Könnte mir gut vorstellen, dass Tassal in Zukunft anzieht und sich vervielfacht !"

Das nenne ich Einsatz.

Profi-Tipp 1: Die Satzendzeichen lassen sich noch optimieren!!111!!!

Profi-Tipp 2: Lerne vom Meister "Mister Dausend": Tausend ist das wahre Kursziel und selbstverständlich angemessene Kursziel, alles darunter sind für gute Verkäufer nur Peanuts.

PS: Tassal scheint sich mit Tasmaniern auf nur eine einzige, überschaubar große Region zu beschränken. Das steigert die Risiken. Dass aktuell Chile wegen El Nino kippt, kann Marine Harvest gut abfedern, auch wenn die dortige Entwicklung schmerzt: http://latina-press.com/news/218552-lachssterben-in-chile-ma…

Da beruhigt es ungemein, dass Tasmanien von El Nino nichts zu befürchten hat. *hüstel*

http://www.themercury.com.au/news/tasmania/hydro-tasmania-wa…

PPS: Neugierige Frage: Wie gut ist eigentlich die Bezahlung für so ein Engagement? ;-)

Zitat von Fostr: TASSAL GROUP

Werbung für Tassal in den Threads von Marine Harvest, Salmar und Biodel, mit dem gar nicht pusherhaften Kursziel "Könnte mir gut vorstellen, dass Tassal in Zukunft anzieht und sich vervielfacht !"

Das nenne ich Einsatz.

Profi-Tipp 1: Die Satzendzeichen lassen sich noch optimieren!!111!!!

Profi-Tipp 2: Lerne vom Meister "Mister Dausend": Tausend ist das wahre Kursziel und selbstverständlich angemessene Kursziel, alles darunter sind für gute Verkäufer nur Peanuts.

PS: Tassal scheint sich mit Tasmaniern auf nur eine einzige, überschaubar große Region zu beschränken. Das steigert die Risiken. Dass aktuell Chile wegen El Nino kippt, kann Marine Harvest gut abfedern, auch wenn die dortige Entwicklung schmerzt: http://latina-press.com/news/218552-lachssterben-in-chile-ma…

Da beruhigt es ungemein, dass Tasmanien von El Nino nichts zu befürchten hat. *hüstel*

http://www.themercury.com.au/news/tasmania/hydro-tasmania-wa…

PPS: Neugierige Frage: Wie gut ist eigentlich die Bezahlung für so ein Engagement? ;-)

Antwort auf Beitrag Nr.: 51.813.838 von R-BgO am 23.02.16 12:21:44Diesmal 12 NOK

und absolute blow-out-Zahlen;

2016 war ein Lachsjahr

und absolute blow-out-Zahlen;

2016 war ein Lachsjahr

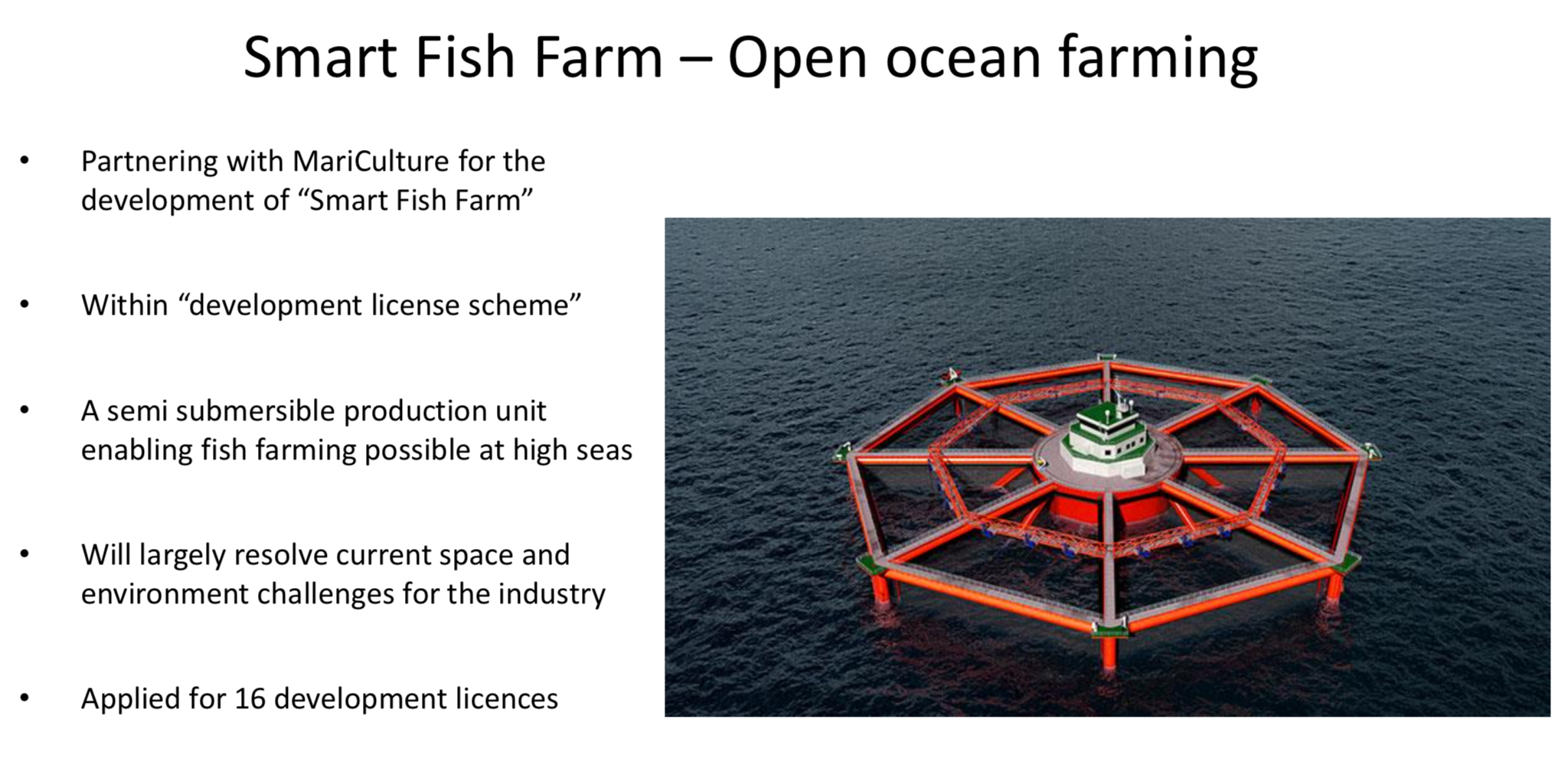

Hallo,

Salmar ist einer der profitabelsten Lachszuchtbetriebe in

Norwegen.

Die allgemeinen Preise für Lachs, die in Q1 und Q2 2017

einen leichten Einbruch erlebt haben, stabilisieren sich aktuell

wieder bzw. steigen sogar leicht.

Salmar möchte in diesem Quartal, so die ursprünglichen

Planungen, die erste Offshore-Fischfarm in Betrieb nehmen,

die es meiner Information zur Folge überhaupt gibt für den

Speisefisch Lachs.

Zwar gibt es schon einige Offshore Fischfarmen in der Welt (meines Wissens),

aber für Lachs ist Salmar aktuell der Vorreiter.

Die "In-Betriebnahme" einer Offshore-Fischfarm ist zwar deutlich teurer

als bei einer, schreiben wir, "Onshore-Fischfarm",

aber der laufende Betrieb, so die Planung,

soll weitgehend automatisiert ablaufen und ersetzt

somit die 3 bis 4 Mitarbeiter, die sich um eine "Onshore-Fischfarm" bemühen

müssen.

Das kann a la long die Kostenstruktur senken helfen.

Vorteile bei Offshore-Fischfarmen sind vor allem, dass die Futterreste

nicht auf den nahen Meeresboden fallen und dort den Boden verunreinigen

und letztlich Krankheiten produzieren helfen.

Ausserdem werden die Kapazitäten in Norwegen knapp, wenn es sich um

gute küstennahe Gewässer handelt, so dass der Zug hinaus aufs Meer

neue Kapazitäten schaffen kann und vermutlich wird.

Gruß

P.S: Ich halte derzeit noch keine Aktien von Salmar direkt in meinen

Privatdepots. In Social Trading Bereich bin ich minimal an Salmar beteiligt.

Dies ist weder Kauf- noch Verkaufsempfehlung, sondern dient der allgemeinen

Information. Der Hinweis wurde erstellt aufgrund von möglichen rechtlichen Anforderungen!

Salmar ist einer der profitabelsten Lachszuchtbetriebe in

Norwegen.

Die allgemeinen Preise für Lachs, die in Q1 und Q2 2017

einen leichten Einbruch erlebt haben, stabilisieren sich aktuell

wieder bzw. steigen sogar leicht.

Salmar möchte in diesem Quartal, so die ursprünglichen

Planungen, die erste Offshore-Fischfarm in Betrieb nehmen,

die es meiner Information zur Folge überhaupt gibt für den

Speisefisch Lachs.

Zwar gibt es schon einige Offshore Fischfarmen in der Welt (meines Wissens),

aber für Lachs ist Salmar aktuell der Vorreiter.

Die "In-Betriebnahme" einer Offshore-Fischfarm ist zwar deutlich teurer

als bei einer, schreiben wir, "Onshore-Fischfarm",

aber der laufende Betrieb, so die Planung,

soll weitgehend automatisiert ablaufen und ersetzt

somit die 3 bis 4 Mitarbeiter, die sich um eine "Onshore-Fischfarm" bemühen

müssen.

Das kann a la long die Kostenstruktur senken helfen.

Vorteile bei Offshore-Fischfarmen sind vor allem, dass die Futterreste

nicht auf den nahen Meeresboden fallen und dort den Boden verunreinigen

und letztlich Krankheiten produzieren helfen.

Ausserdem werden die Kapazitäten in Norwegen knapp, wenn es sich um

gute küstennahe Gewässer handelt, so dass der Zug hinaus aufs Meer

neue Kapazitäten schaffen kann und vermutlich wird.

Gruß

P.S: Ich halte derzeit noch keine Aktien von Salmar direkt in meinen

Privatdepots. In Social Trading Bereich bin ich minimal an Salmar beteiligt.

Dies ist weder Kauf- noch Verkaufsempfehlung, sondern dient der allgemeinen

Information. Der Hinweis wurde erstellt aufgrund von möglichen rechtlichen Anforderungen!

Das sind doch keine Lachsfarmen, das sind Raumschiffe! ;-)

http://www.heraldlive.co.za/news/2017/08/01/spaceship-anchor…

http://www.heraldlive.co.za/news/2017/08/01/spaceship-anchor…

Antwort auf Beitrag Nr.: 55.661.253 von al_sting am 04.09.17 10:51:45es wäre interessant zu wissen, mit welchen Kosten solche Farmen operieren. Unter Umständen kann das ja die bislang hohen Margen der Lachszüchter (e.g. Salmar, Bakkafrost,..) stark erodieren lassen. Soweit ich es bisher wusste sind solche Farmen eigentlich nicht rentabel. Die Entwicklung sollte man aber unbedingt auf dem Radar haben. Selbst wenn offshore Farmen nicht rentabel wären, so wären Sie es ab einem bestimmten Preis für Lachse. D.h. es gibt einen "Deckel" auf den Lachspreisen, weil solche offshore Farmen bei solider Rentabilität plötzlich in großen Mengen kommen könnten. In der Theorie sollte das bereits heute den Wert der "traditionellen" Lachsaktien drücken, da man bereits heute schon weiß, dass der Lachspreis ein gewisses Limit hat. Technisch ausgedrückt nimmt das der Aktie einen Teil des Zeitwerts der Option auf die Lachspreisentwicklung.

Ich bin dennoch sehr stark in Bakkafrost investiert und mache mir fürs erste keine Sorgen.

Ich bin dennoch sehr stark in Bakkafrost investiert und mache mir fürs erste keine Sorgen.

Antwort auf Beitrag Nr.: 55.661.253 von al_sting am 04.09.17 10:51:45ja, die Offshore-Fischfarmen sollen sich

in der Tat eher am Aussehen einer Ölplattform orientieren,

wie auch Salmar in seinem GB 2016 erwähnt.

Was aber nichts an dem grundsätzlichen Zweck

ändert.

@fallenc.

Ja, ich fühle mich derzeit auch recht wohl in diesen Investments.

Wer weiss am Ende denn schon, ob nicht das absolut unerwartete

passiert und die Preise für Lachs nicht stagnieren oder fallen...

sondern sogar weiter steigen.

Das ist jetzt keine Prognose aber wie sehr würden Börsianer dann

auf dem falschen Fuß erwischt, wenn per se schon unterbewertete

Tiel einen Gewinntrend nach oben bekommen würden...

Gruß

in der Tat eher am Aussehen einer Ölplattform orientieren,

wie auch Salmar in seinem GB 2016 erwähnt.

Was aber nichts an dem grundsätzlichen Zweck

ändert.

@fallenc.

Ja, ich fühle mich derzeit auch recht wohl in diesen Investments.

Wer weiss am Ende denn schon, ob nicht das absolut unerwartete

passiert und die Preise für Lachs nicht stagnieren oder fallen...

sondern sogar weiter steigen.

Das ist jetzt keine Prognose aber wie sehr würden Börsianer dann

auf dem falschen Fuß erwischt, wenn per se schon unterbewertete

Tiel einen Gewinntrend nach oben bekommen würden...

Gruß

Antwort auf Beitrag Nr.: 55.661.730 von Solideinvestierenkomplex4you am 04.09.17 11:47:36ich frage öfter mal Leute in meinem Umfeld "Esst ihr gerne Lachs"? Was eigentlich jeder bajahrt. Dann sage ich ihnen "Dann haltet euch mal ran, bald könnt ihr euch den Lachs nicht mehr leisten".

Ich kenne Salmar nicht im Detail sondern nur Bakkafrost, daher kann ich nur für letzte sprechen. Aber dort wird ja seit Jahren eine phänomenale Marge erwirtschaftet ohne dass ein Konkurrent auf den Plan tritt der die Margen erodieren lässt. Das liegt im Wesentlichen daran, dass die Zuchtmöglichkeiten geografisch stark limitiert sind und alle Orte eigentlich in festen Händen sind. Regin Jakobsen (CEO Bakkafrost) geht davon aus, dass die Lachsproduktion weltweit in den nächsten Jahren nur um wenige Prozent (ich glaube ich erinnere mich an 3-5%) wachsen kann.

Dem steht aber potenziell eine steigende Nachfrage ggü., z.B.:

- Lachs als gesundes Nahrungsmittel weiterhin populär

- Mittelschicht in Asien wächst heran und interessiert sich potenziell auch für Lachs

- Generelles Bevölkerungswachstum. Menschheit wächst, Lachsbestand nicht

evtl. ein bisschen plakativ, aber dass man das Angebot nicht mal so eben ausdehnen kann ist ein ganz essenzieller Punkt in dem Investmentcase. Ich persönlich gehe definitiv von steigenden Preisen für Lachse aus.

Ich kenne Salmar nicht im Detail sondern nur Bakkafrost, daher kann ich nur für letzte sprechen. Aber dort wird ja seit Jahren eine phänomenale Marge erwirtschaftet ohne dass ein Konkurrent auf den Plan tritt der die Margen erodieren lässt. Das liegt im Wesentlichen daran, dass die Zuchtmöglichkeiten geografisch stark limitiert sind und alle Orte eigentlich in festen Händen sind. Regin Jakobsen (CEO Bakkafrost) geht davon aus, dass die Lachsproduktion weltweit in den nächsten Jahren nur um wenige Prozent (ich glaube ich erinnere mich an 3-5%) wachsen kann.

Dem steht aber potenziell eine steigende Nachfrage ggü., z.B.:

- Lachs als gesundes Nahrungsmittel weiterhin populär

- Mittelschicht in Asien wächst heran und interessiert sich potenziell auch für Lachs

- Generelles Bevölkerungswachstum. Menschheit wächst, Lachsbestand nicht

evtl. ein bisschen plakativ, aber dass man das Angebot nicht mal so eben ausdehnen kann ist ein ganz essenzieller Punkt in dem Investmentcase. Ich persönlich gehe definitiv von steigenden Preisen für Lachse aus.

Antwort auf Beitrag Nr.: 55.661.934 von fallencommunist am 04.09.17 12:10:06vom Gefühl her sehe ich die Angebots-Nachfrage Situation

ähnlich wie Du.

Ich erwarte sogar das "Unerwartete", kann das aber nicht

fundamental in Zement giessen.

Aber wenn es so kommt,

dann dürften alle Unternehmen, die in diesen Bereichen tätig sind,

noch vor sehr freudigen Börsenzeiten stehen.

Mal abwarten...

Viele Grüße

ähnlich wie Du.

Ich erwarte sogar das "Unerwartete", kann das aber nicht

fundamental in Zement giessen.

Aber wenn es so kommt,

dann dürften alle Unternehmen, die in diesen Bereichen tätig sind,

noch vor sehr freudigen Börsenzeiten stehen.

Mal abwarten...

Viele Grüße

Hallo zusammen,

soeben haben Salmar und Leroy Seafood einen charttechnisch

überverkauften Zustand erreicht.

Dies kann eventuell ein guter Zeitpunkt sein, neu einzusteigen,

zumal Blackrock vor Kurzem seinen Anteil an einem Konkurrent

der beiden erhöht hat!?

Gruß

P.S: Ich halte derzeit Aktien von Salmar und Leroy Seafood in meinem

Privatdepot und auch in diversen Social Trading Aktivitäten.

Dieser Kommentar ist weder Kauf- noch Verkaufshinweis,

sondern dient allein der allgemeinen Information.

soeben haben Salmar und Leroy Seafood einen charttechnisch

überverkauften Zustand erreicht.

Dies kann eventuell ein guter Zeitpunkt sein, neu einzusteigen,

zumal Blackrock vor Kurzem seinen Anteil an einem Konkurrent

der beiden erhöht hat!?

Gruß

P.S: Ich halte derzeit Aktien von Salmar und Leroy Seafood in meinem

Privatdepot und auch in diversen Social Trading Aktivitäten.

Dieser Kommentar ist weder Kauf- noch Verkaufshinweis,

sondern dient allein der allgemeinen Information.

Antwort auf Beitrag Nr.: 55.831.689 von Solideinvestierenkomplex4you am 27.09.17 10:08:18falls es jemanden interessiert:

Auf meiner Website (die mit "U" beginnt)

habe ich eine neue Kurzstudie zu Salmar

verfasst.

Schöne Grüße und guten Rutsch!!!

P.S:

Ich halte derzeit Aktien von Salmar in meinem Privatdepot und auch in diversen Social Trading Aktivitäten. Dieser Kommentar ist weder Kauf- noch Verkaufshinweis, sondern dient allein der allgemeinen Information.

Auf meiner Website (die mit "U" beginnt)

habe ich eine neue Kurzstudie zu Salmar

verfasst.

Schöne Grüße und guten Rutsch!!!

P.S:

Ich halte derzeit Aktien von Salmar in meinem Privatdepot und auch in diversen Social Trading Aktivitäten. Dieser Kommentar ist weder Kauf- noch Verkaufshinweis, sondern dient allein der allgemeinen Information.

Antwort auf Beitrag Nr.: 56.556.070 von Solideinvestierenkomplex4you am 28.12.17 09:33:45"Diese Homepage ist vorübergehend deaktiviert"?

Lachspreise scheinen sich wieder zu erholen!

https://salmonprice.nasdaqomxtrader.com/public/report;jsessi…

https://salmonprice.nasdaqomxtrader.com/public/report;jsessi…

Warum kam es hier zu solch einem massiven Anstieg?

Ähnlichen Anstieg hat es bei Bakkafrost auch gegeben.

Salmar ist jedoch von den Finanzkennzahlen her, sogar noch etwas besser soweit.

Salmar ist jedoch von den Finanzkennzahlen her, sogar noch etwas besser soweit.

Wie lange soll das denn noch so weitergehen? Da muss doch mal ein Ende der Fahnenstange kommen, oder? Für den Einstieg dann doch schon fast zu spät, oder was meint die Community?

zur Erinnerung für den Hinterkopf:

Kverva (http://kverva.no/en/2015-02-12-12-39-21/about-kverva) hält 53,40% an SalMar.Daneben haben sie 100% von Steinsvik und noch Einiges mehr: http://kverva.no/en/2015-02-12-13-58-40/non-listed-companies

Antwort auf Beitrag Nr.: 57.504.269 von R-BgO am 10.04.18 09:22:29Warum meinst Du: "Zur Erinnerung für den Hinterkopf?" Kannst Du das ein bisschen erläutern? Das wäre sehr nett.

Antwort auf Beitrag Nr.: 57.509.432 von AlbertGrabowski am 10.04.18 17:40:17zur Erinnerung: weil ich es schon mal recherchiert und wieder vergessen hatte

für den Hinterkopf: weil ich die Seafood-Wertschöpfungskette insgesamt interessant finde und z.B. Steinsvik der Benchmark für Akva sein dürfte

für den Hinterkopf: weil ich die Seafood-Wertschöpfungskette insgesamt interessant finde und z.B. Steinsvik der Benchmark für Akva sein dürfte

Kennt kein Halten. Unglaublich. Völlig losgelöst vom Gesamtmarkt. Habe leider zu früh reduziert.

interessant:

Divi wird auf 23 NOK erhöht

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,07 | |

| -0,10 | |

| -1,26 | |

| -0,72 | |

| -0,12 | |

| -0,90 | |

| -0,13 | |

| -1,17 | |

| +1,44 | |

| -0,72 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 189 | ||

| 112 | ||

| 86 | ||

| 67 | ||

| 66 | ||

| 65 | ||

| 62 | ||

| 44 | ||

| 43 | ||

| 41 |

Salmar - norwegischer Lachswert