Awilco Drilling - zweistellige Dividendenrendite nachhaltig? - 500 Beiträge pro Seite

eröffnet am 30.01.14 14:47:19 von

neuester Beitrag 06.09.20 01:28:48 von

neuester Beitrag 06.09.20 01:28:48 von

Beiträge: 560

ID: 1.190.943

ID: 1.190.943

Aufrufe heute: 0

Gesamt: 104.312

Gesamt: 104.312

Aktive User: 0

ISIN: NO0012785098 · WKN: A3D34Y

1,1550

EUR

+3,36 %

+0,0375 EUR

Letzter Kurs 23.04.24 Lang & Schwarz

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,0800 | +43,06 | |

| 12,990 | +38,93 | |

| 0,5070 | +31,52 | |

| 17,200 | +27,31 | |

| 1,0200 | +24,39 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,7200 | -8,82 | |

| 0,740 | -8,89 | |

| 7,1700 | -9,58 | |

| 0,6500 | -12,16 | |

| 20,000 | -33,33 |

Awilco Drilling wurde im Dividenden-Riesen Thread immer wieder mal angesprochen. Awilco hat aktuell ca. eine Dividendenrendite von 22 %!

Die Frage, die sich dabei stellt ist, wie nachhaltig eine zweistellige Rendite ist. Die Bohrinseln sind teilweise bis ins Jahr 2017 zu festen Raten vermietet, was die die quartalsweise ausgeschüttete Divi von derzeit 1,1 USD zumindest für die nächsten 8 Quartale sichert.

Der Haken ist, dass Awilco nur zwei Bohrtürme vermietet, die noch dazu schon etwas alt sind. Sollte bei einem von beidem etwas schief gehen, wars das mit der hohen Divi. Es wird aber die Meinung vertreten, dass deren Bohrinseln durch die aufwendige Generalüberholung völlig ok sind.

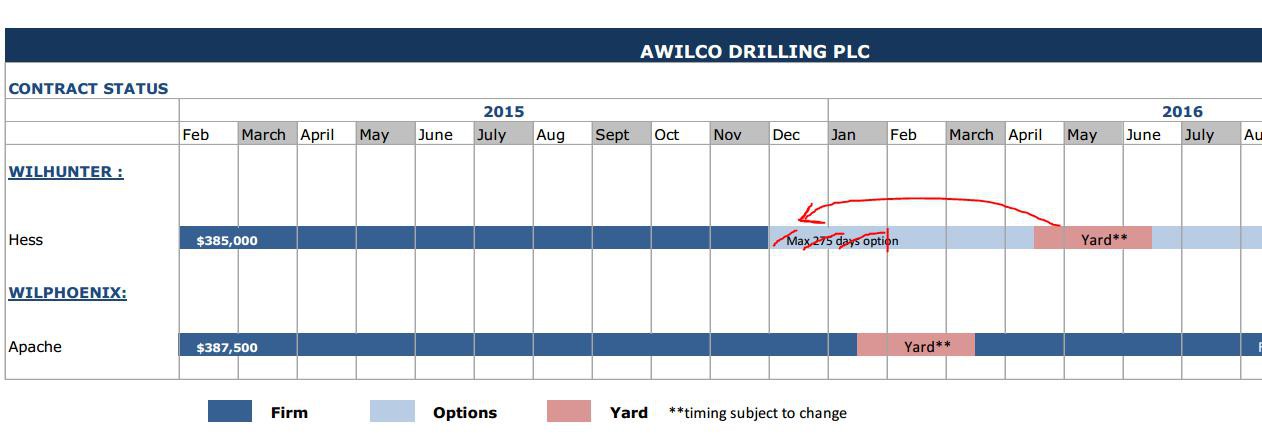

Wilhunter ist derzeit für 360.000 USD/Tag an Hess vermietet, dessen Rate im Juni 2014 auf 385.000 USD/Tag steigen wird. Der Vertrag läuft bis November 2015 und kann bis August 2016 verlängert werden.

Das zweite Teil ist Wilphoenix, welches an Apache vermietet ist für derzeit 351.000 USD/Tag. Die Rate wurde von zuvor 315.000 Ende November auf die aktuell 351.000 erhöht, wird aber ab März 2014 wieder auf 315.000 sinken, um Ende Mai auf 442.500 zu steigen. Ab November 2014 beträgt die Rate 387.000 USD/Tag bis Mitte 2017.

Sehr positiv ist, dass die Raten im Jahr 2014 im Durchschnitt höher sein werden als im Jahr 2013, was die Dividende von derzeit 1,1 USD gut absichern sollte.

Vom Umfeld her ist positiv zu bewerten, dass die UK Regierung mit einer Steuererleichterung für mehr Aktivität in der britischen Nordsee gesorgt hat. Ein Risiko besteht in fallenden Ölpreisen, die die kostenintensive Förderung in der Nordsee unwirtschaftlich machen würde. Ein guter Überblick gibt es in diesem Artikel:

http://www.ft.com/intl/cms/s/0/f52e93fe-8449-11e3-b72e-00144…

HP von Awilco Drilling: http://awilcodrilling.com/Awilco-forside

Ein Kursschub würde eine Verlängerung oder ein neuer Vertrag für Wilhunter bringen, wofür aber noch reichlich Zeit ist.

Sollte der Ölpreis fallen, würde Awilco höchstwahrscheinlich in Mitleidenschaft gezogen werden.

Die Frage, die sich dabei stellt ist, wie nachhaltig eine zweistellige Rendite ist. Die Bohrinseln sind teilweise bis ins Jahr 2017 zu festen Raten vermietet, was die die quartalsweise ausgeschüttete Divi von derzeit 1,1 USD zumindest für die nächsten 8 Quartale sichert.

Der Haken ist, dass Awilco nur zwei Bohrtürme vermietet, die noch dazu schon etwas alt sind. Sollte bei einem von beidem etwas schief gehen, wars das mit der hohen Divi. Es wird aber die Meinung vertreten, dass deren Bohrinseln durch die aufwendige Generalüberholung völlig ok sind.

Wilhunter ist derzeit für 360.000 USD/Tag an Hess vermietet, dessen Rate im Juni 2014 auf 385.000 USD/Tag steigen wird. Der Vertrag läuft bis November 2015 und kann bis August 2016 verlängert werden.

Das zweite Teil ist Wilphoenix, welches an Apache vermietet ist für derzeit 351.000 USD/Tag. Die Rate wurde von zuvor 315.000 Ende November auf die aktuell 351.000 erhöht, wird aber ab März 2014 wieder auf 315.000 sinken, um Ende Mai auf 442.500 zu steigen. Ab November 2014 beträgt die Rate 387.000 USD/Tag bis Mitte 2017.

Sehr positiv ist, dass die Raten im Jahr 2014 im Durchschnitt höher sein werden als im Jahr 2013, was die Dividende von derzeit 1,1 USD gut absichern sollte.

Vom Umfeld her ist positiv zu bewerten, dass die UK Regierung mit einer Steuererleichterung für mehr Aktivität in der britischen Nordsee gesorgt hat. Ein Risiko besteht in fallenden Ölpreisen, die die kostenintensive Förderung in der Nordsee unwirtschaftlich machen würde. Ein guter Überblick gibt es in diesem Artikel:

http://www.ft.com/intl/cms/s/0/f52e93fe-8449-11e3-b72e-00144…

HP von Awilco Drilling: http://awilcodrilling.com/Awilco-forside

Ein Kursschub würde eine Verlängerung oder ein neuer Vertrag für Wilhunter bringen, wofür aber noch reichlich Zeit ist.

Sollte der Ölpreis fallen, würde Awilco höchstwahrscheinlich in Mitleidenschaft gezogen werden.

Zitat von Hockeystick: Ein Risiko besteht in fallenden Ölpreisen, die die kostenintensive Förderung in der Nordsee unwirtschaftlich machen würde.

Sollte der Ölpreis fallen, würde Awilco höchstwahrscheinlich in Mitleidenschaft gezogen werden.

Der aktuelle Ölpreis wirkt sich auf die dayrates der beiden Rigs ja gerade nicht aus. Das sind keine variablen, an den Ölpreis gekoppelten Raten.

Das Mißverständnis ist dennoch verbreitet, weil zutrifft, dass der Ölpreis in dem Zeitpunkt, in dem die Rigs neu vermietet werden müssen, bei dem dann zu vereinbarenden Mietpreis eine Rolle spielen wird.

Wenn im November 2015 der Ölpreis im Keller wäre, würden die Öl-Unternehmen wie BP, Shell, Exxon, Chevron, Apache, Hess, Talisman, etc. ihre Budgets kürzen und dann würden auch die erzielbaren Mietpreise für die Vermieter von Drilling Rigs sinken.

Da hast du natürlich recht. Ich kann mir aber vorstellen, dass der Kurs bei einem jetzt schwachen Ölpreis auch reagieren könnte.

KGV von 4,5 und eine Dividendenrendite von 20% machen die Awilco in Moment zu einem attraktiven Investment mit begrenztem Abwärtspotenzial . Wenn ich mir dazu noch die Liste der Anteilsinhaber anschaue kann man mit einer Awilco im Moment nicht viel falsch machen .

Da die Schulden auch kontinuierlich sinken sehe ich durchaus auch die Möglichkeit einer Dividendensteigerung in jedem Jahr .

Da die Schulden auch kontinuierlich sinken sehe ich durchaus auch die Möglichkeit einer Dividendensteigerung in jedem Jahr .

Zitat von Hockeystick: Da hast du natürlich recht. Ich kann mir aber vorstellen, dass der Kurs bei einem jetzt schwachen Ölpreis auch reagieren könnte.

Yep! Unternehmenswertentwicklung und Aktienkursentwicklungen können durchaus mal mehr oder weniger differieren. Derzeit haben sich Banken und Analysten auf die Ölbranche und insbesondere auf die Offshore Driller eingeschossen. Auch Awilco, genauer: Awilcos Kurs, kann sich so einem Trend nicht völlig entziehen.

Trading Spotlight

So bei der Awilco habe ich aufgestockt und nun wird die Seadrill beobachtet denn wenn es da weiter runtergeht wird es langsam ein Schnäppchen mit Quellensteuerfreien Dividende .

Antwort auf Beitrag Nr.: 46.369.353 von Jurtz am 03.02.14 20:20:00Ship Finance bietet auch fast 10 % Dividendenrendite.

Hier gefällt mir, dass West Linus ab 2014 0,20 USD/Aktie/Jahr beitragen wird und die 0,39 USD Dividende/Aktie/Quartal somit nachhaltiger ist.

Zusätzlich stärkt Frontline durch den Verkauf von Aktien seine Eigenkapitalbasis. Von dieser Seite also leichte Entwarnung, immerhin kommen noch 19% EBITDA von Frontline.

Hier gefällt mir, dass West Linus ab 2014 0,20 USD/Aktie/Jahr beitragen wird und die 0,39 USD Dividende/Aktie/Quartal somit nachhaltiger ist.

Zusätzlich stärkt Frontline durch den Verkauf von Aktien seine Eigenkapitalbasis. Von dieser Seite also leichte Entwarnung, immerhin kommen noch 19% EBITDA von Frontline.

Zitat von Jurtz: So bei der Awilco habe ich aufgestockt und nun wird die Seadrill beobachtet denn wenn es da weiter runtergeht wird es langsam ein Schnäppchen mit Quellensteuerfreien Dividende .

Na dann könnten auch noch Northern Offshore (da ist JF mit knapp 25% beteiligt) etwas für Dich sein.

Awilco Drilling ist mir immer noch ein Rätsel. Ich habe zwar eine kleine Portion zu durchschnittlich aktuellem Kurs, aber mir leuchtet nicht ein, weshalb KGV, adjustiertes KBV und Dividendrendite so günstig sind.

Erklärungen: für Fonds ist die Aktie zu klein, für US-Anleger zu unbequem da nicht über eine US-Börse handelbar, kaum Analysten coverage, viele Mißverständnisse über das Geschäftsmodell.

Es bleibt die Frage, warum es nicht mehr Insiderkäufe gibt.

am 25.2. wird die Dividende für Q4/13 angekündigt. Vielleicht überzeugen dann Tatsachen...

Zitat von Hockeystick: Das zweite Teil ist Wilphoenix, welches an Apache vermietet ist für derzeit 351.000 USD/Tag. Die Rate wurde von zuvor 315.000 Ende November auf die aktuell 351.000 erhöht, wird aber ab März 2014 wieder auf 315.000 sinken, um Ende Mai auf 442.500 zu steigen. Ab November 2014 beträgt die Rate 387.000 USD/Tag bis Mitte 2017.

Sehr positiv ist, dass die Raten im Jahr 2014 im Durchschnitt höher sein werden als im Jahr 2013, was die Dividende von derzeit 1,1 USD gut absichern sollte.

Gemäß der letzten Präsentation von Awilco (Q3/2013, 13 Nov 2013, page 10) ist die WilPhoenix nur bis Mitte Juli 2014 an Premier Oil verchartert. Der neue Vertrag mit Apache beginnt erst Anfang November. Für die Zwischenzeit hat Premier oil offenbar eine Option, d. h. es kann passieren, dass die WilPhoenix 3,5 Monate kein Geld verdient. Nehmen wir eine Dayrate von 350k, so würde das einen Verdienstausfall von 36,75 Mio USD bedeuten.

Bis Ende 2015 ist Awilco Drilling m. E. ganz gut kalkulierbar. 2016 haben aber beide rigs ihren SPS, verdienen eine zeitlang nichts und es entstehen Weftkosten, ca. 50 Mio pro Rig.

Rücklagenbildung sehe ich derzeit bei Awilco nicht. Spätestens 2016 wird die Dividende nicht mehr zu halten sein.

Die große Frage ist dann, was für Anschlußverträge Awilco 2016 und 2018 für die beiden Rigs bekommt, d. h. welche dayrates und wie lange die beiden Rigs bis zur Verschrottung noch eingesetzt werden können.

Rücklagenbildung sehe ich derzeit bei Awilco nicht. Spätestens 2016 wird die Dividende nicht mehr zu halten sein.

Die große Frage ist dann, was für Anschlußverträge Awilco 2016 und 2018 für die beiden Rigs bekommt, d. h. welche dayrates und wie lange die beiden Rigs bis zur Verschrottung noch eingesetzt werden können.

Published: 07:00 CET 25-02-2014 /GlobeNewswire /Source: Awilco Drilling Plc /XOSL: AWDR /ISIN: GB00B5LJSC86

AWDR - Awilco Drilling Reports Q4 2013 Results

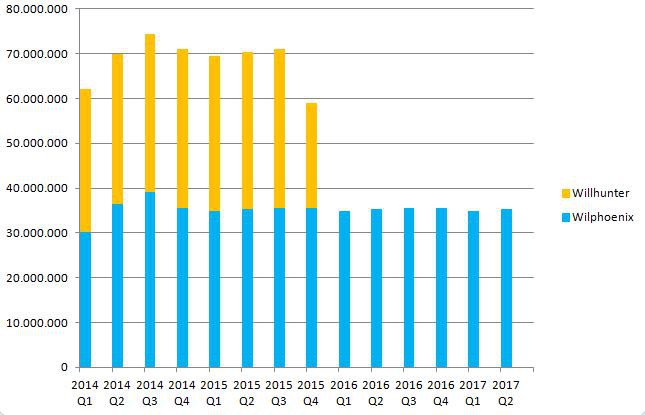

Awilco Drilling PLC reported contract revenue of USD 61.4 million (USD 62.3 million in Q3), EBITDA of USD 40.5 million (USD 46.3 million in Q3) and net profit of USD 31.6 million (USD 36.6 million in Q3).

Revenue efficiency was 95.6% during the quarter (98.9% in Q3).

Contract backlog at the end of Q4 was approximately USD 762 million (approximately USD 797 million in Q3).

The Board approved a dividend distribution payable in Q1 2014 of USD 1.10 per share. The share will trade ex-dividend on 4 March 2014, the record date is 6 March 2014, and the payment date is on or about 20 March 2014.

Please see attached for the Q4 2013 report.

A quarterly presentation will be held on the 25th of February 2014 at 10:30 CET in Awilhelmsen's offices at Beddingen 8, Aker Brygge, Oslo, Norway.

A conference call will be held on the 25th of February 2014 at 14:00 UK time (15:00pm CET / 9:00 EST). The presentation will be available for download on the Investor Relations section (go to "Press Releases") at www.awilcodrilling.com prior to the call. There will be a Q&A session after the presentation.

Conference Call Dial-in details:

Standard International Access: +44 (0) 20 3003 2666

UK Toll Free: 0808 109 0700

US Toll Free: +1 866 966 5335

Norway Toll Free: 800 19 457

Password: Awilco

Aberdeen, 25 February 2014

For further information please contact:

Jon Oliver Bryce, CEO

Phone: +44 1224 737900

Cathrine Haavind, IR Manager

Phone: +47 93 42 84 64

This information is subject of the disclosure requirements pursuant to section 5-12 of the Norwegian Securities Trading Act.

AWDR - Awilco Drilling Reports Q4 2013 Results

Awilco Drilling PLC reported contract revenue of USD 61.4 million (USD 62.3 million in Q3), EBITDA of USD 40.5 million (USD 46.3 million in Q3) and net profit of USD 31.6 million (USD 36.6 million in Q3).

Revenue efficiency was 95.6% during the quarter (98.9% in Q3).

Contract backlog at the end of Q4 was approximately USD 762 million (approximately USD 797 million in Q3).

The Board approved a dividend distribution payable in Q1 2014 of USD 1.10 per share. The share will trade ex-dividend on 4 March 2014, the record date is 6 March 2014, and the payment date is on or about 20 March 2014.

Please see attached for the Q4 2013 report.

A quarterly presentation will be held on the 25th of February 2014 at 10:30 CET in Awilhelmsen's offices at Beddingen 8, Aker Brygge, Oslo, Norway.

A conference call will be held on the 25th of February 2014 at 14:00 UK time (15:00pm CET / 9:00 EST). The presentation will be available for download on the Investor Relations section (go to "Press Releases") at www.awilcodrilling.com prior to the call. There will be a Q&A session after the presentation.

Conference Call Dial-in details:

Standard International Access: +44 (0) 20 3003 2666

UK Toll Free: 0808 109 0700

US Toll Free: +1 866 966 5335

Norway Toll Free: 800 19 457

Password: Awilco

Aberdeen, 25 February 2014

For further information please contact:

Jon Oliver Bryce, CEO

Phone: +44 1224 737900

Cathrine Haavind, IR Manager

Phone: +47 93 42 84 64

This information is subject of the disclosure requirements pursuant to section 5-12 of the Norwegian Securities Trading Act.

Ich denke mal das mit jeder Dividende das Vertrauen in die Awilco Drilling steigt und von daher mittelfristig wieder höhere Kurse möglich sein sollten . Ist das Geschäftsmodell eigentlich Zeitlich begrenzt oder wollen die Jungs durch Zukäufe von weiteren aufgemöbelten Plattformen wachsen ?

Zitat von Jurtz: Ich denke mal das mit jeder Dividende das Vertrauen in die Awilco Drilling steigt und von daher mittelfristig wieder höhere Kurse möglich sein sollten . Ist das Geschäftsmodell eigentlich Zeitlich begrenzt oder wollen die Jungs durch Zukäufe von weiteren aufgemöbelten Plattformen wachsen ?

Was die Jungs wollen, ist nicht entscheidend. Der Kauf der beiden rigs damals zu den Preisen war eine Ausnahmesituation. Wenn eine hohe Marge drin ist, stehen genug andere rig-Betreiber bereit, die auch das Geschäft machen wollen würden.

Die entscheidende Frage ist, ob Awilco Anschlußaufträge bekommt und zu welchen dayrates.

Das ist schon soweit klar aber beantwortet meine Frage über das Geschäftsmodell nicht , was haben die nach geschätzten 18 Jahren Betriebsdauer vor ?

Antwort auf Beitrag Nr.: 46.551.537 von DJHLS am 02.03.14 23:13:19Gut, dass würde nach Deiner Prognose bis Ende 2015 heißen, noch ca. 8x Divi (inklusive Jetziger).

Danach eventuell Verschrottung. Ist zwar 'ne Menge Metall, was da anfällt. Aber so 'ne Menge Schrott muss man erst mal transportieren und auseinander nehmen, was auch kostet.

finale restliche Ausschüttung? Was meinst Du, was da bleibt? Kann ja nicht so viel sein.

Jetziger Kurs etwa 21 Dollar

Ausschüttung 8x 1,10 Dollar

Bleibt ein Kurs von etwa 12 Dollar, der ausgeschüttet werden müsste, um wenigstens ein Nullsummenspiel zu erreichen.

Irgendwie doch wenig erhabene Aussichten, oder habe ich einen Denkfehler.

Danach eventuell Verschrottung. Ist zwar 'ne Menge Metall, was da anfällt. Aber so 'ne Menge Schrott muss man erst mal transportieren und auseinander nehmen, was auch kostet.

finale restliche Ausschüttung? Was meinst Du, was da bleibt? Kann ja nicht so viel sein.

Jetziger Kurs etwa 21 Dollar

Ausschüttung 8x 1,10 Dollar

Bleibt ein Kurs von etwa 12 Dollar, der ausgeschüttet werden müsste, um wenigstens ein Nullsummenspiel zu erreichen.

Irgendwie doch wenig erhabene Aussichten, oder habe ich einen Denkfehler.

Zitat von mitleser: Gut, dass würde nach Deiner Prognose bis Ende 2015 heißen, noch ca. 8x Divi (inklusive Jetziger).

Danach eventuell Verschrottung. Ist zwar 'ne Menge Metall, was da anfällt. Aber so 'ne Menge Schrott muss man erst mal transportieren und auseinander nehmen, was auch kostet.

finale restliche Ausschüttung? Was meinst Du, was da bleibt? Kann ja nicht so viel sein.

Jetziger Kurs etwa 21 Dollar

Ausschüttung 8x 1,10 Dollar

Bleibt ein Kurs von etwa 12 Dollar, der ausgeschüttet werden müsste, um wenigstens ein Nullsummenspiel zu erreichen.

Irgendwie doch wenig erhabene Aussichten, oder habe ich einen Denkfehler.

Du verwechselst die Laufzeit der aktuellen Verträge mit der restlichen Lebensdauer der rigs. Das dürften m. E. nochmal jeweils ca. 10 Jahre sein. Deswegen kommt es ja auf die Anschlußaufträge an!

Der Schrottwert ist nicht unerheblich. Transportkosten sind nicht wesentlich, die rigs sind ja mobil. Schrottwert hängt vom Schrottpreis pro Tonne im Zeitpunkt der Verschrottung ab, nach aktuellen Preisen würde ich aber mit ca. 20 Mio. USD pro Stück rechnen, wenn sie jetzt zur Verschrottung anstünden.

Große Ölförderer verlassen die Nordsee aus wirtschaftlichen Gründen - das dürfte sich auch auf den Bedarf nach Bohrkapazitäten auswirken.

http://www.fool.com/investing/general/2014/03/06/big-oil-is-…

http://www.fool.com/investing/general/2014/03/06/big-oil-is-…

Zitat von bunnyhill: Große Ölförderer verlassen die Nordsee aus wirtschaftlichen Gründen - das dürfte sich auch auf den Bedarf nach Bohrkapazitäten auswirken.

http://www.fool.com/investing/general/2014/03/06/big-oil-is-…

"Große Ölförderer" verkaufen Assets, weil sie Geld brauchen. Da wird aber vom Erwerber weiter gefördert und wenn das Feld erschöpft ist, braucht man auch nochmal Rigs, um die Bohrlöcher zu verschließen und zu versiegeln.

Davon abgesehen wird sehr wohl weiter in der Nordsee exploriert, besonders von Statoil, aber auch von anderen größeren und kleineren Ölunternehmen.

Solange die Erwartung eines Brent-Ölpreises oberhalb von 100 USD besteht, wird in der Nordsee weiter gemacht werden.

Awilco will einen Bond emittieren:

Awilco Drilling PLC is contemplating to issue a new secured bond loan in the Norwegian bond market with maturity in april 2019. The purpose of the bond loan is refinancing of existing debt and for general corporate purposes.

RS Platou Markets AS has been appointed as sole manager and bookrunner of the contemplated bond issue.

Aberdeen, 24 March 2014

http://www.awilcodrilling.com/4142-Financial-News-Message?ms…

Awilco Drilling PLC is contemplating to issue a new secured bond loan in the Norwegian bond market with maturity in april 2019. The purpose of the bond loan is refinancing of existing debt and for general corporate purposes.

RS Platou Markets AS has been appointed as sole manager and bookrunner of the contemplated bond issue.

Aberdeen, 24 March 2014

http://www.awilcodrilling.com/4142-Financial-News-Message?ms…

Und was heißt das für und Anleger ?

Antwort auf Beitrag Nr.: 46.709.959 von Jurtz am 26.03.14 19:35:56Der Bond wurde erfolgreich zu 7 % platziert, mit einem Volumen von 125 Mio USD. Im Jänner 2015 werden 87 Mio USD fällig, die bisher mit 9 % verzinst wurden. Refinanzierung hat also gut funktioniert, mit einem besseren Zinssatz. Der Rest, 38 Mio, sind vielleicht für den Großteil der BOP replacement costs in der Höhe von 45 Mio?

Läuft wieder sehr gut in den letzten Wochen , ohne Meldungen .

Antwort auf Beitrag Nr.: 46.772.719 von Jurtz am 05.04.14 16:48:06Hallo Zusammen,

bin neu hier im Thread, beobachte aber den Wert bereits sein Anfang des Jahres.

Hat jemand für mich die geplanten Dividendentermine?

Thanks und Gruß P50

bin neu hier im Thread, beobachte aber den Wert bereits sein Anfang des Jahres.

Hat jemand für mich die geplanten Dividendentermine?

Thanks und Gruß P50

Antwort auf Beitrag Nr.: 46.854.650 von Privatier50 am 22.04.14 11:37:38Letzter EX-Tag war der 04.03.14, Zahlung bei mir am 24.03.14

Da vierteljährlich ausgeschüttet wird kannst du davon ausgehen EX Anfang Juni, September und Dezember für 2014

Zahlung jeweils dann Ende des entsprechenden Monats.

Da vierteljährlich ausgeschüttet wird kannst du davon ausgehen EX Anfang Juni, September und Dezember für 2014

Zahlung jeweils dann Ende des entsprechenden Monats.

Antwort auf Beitrag Nr.: 46.854.650 von Privatier50 am 22.04.14 11:37:38Hier die letzten 4 Zahlungen: http://www.awilcodrilling.com/38581-Dividend-information

Antwort auf Beitrag Nr.: 46.854.744 von 1erhart am 22.04.14 11:51:45perfekt, danke für die rasche Antwort!

Die geänderten Termine des Finanzkalenders für AWILCO Bohren SPS für das Jahr 2014 ist wie folgt:

2014.05.14 Q1 2014

2014.08.13 Q2 2014

2014.12.11 Q3 2014

2014.05.14 Q1 2014

2014.08.13 Q2 2014

2014.12.11 Q3 2014

Muss hier auch nochmal nachhaken bezüglich der Dividende

Meldung vom Q4-Bericht war ja:

"The Board approved a dividend distribution payable in Q1 2014 of USD 1.10 per share. The share will trade ex-dividend on 4 March 2014, the record date is 6 March 2014, and the payment date is on or about 20 March 2014."

Sagen wir mal die Aktie hat vom 01.-03.März einen (gleichen)Kurs von 21.10 USD:

- wann muss ich die Aktie halten um die Dividende zu bekommen ?

(vermute mal am 04.03.)

- wird die Aktie aber am 04.03. nicht schon zu 20.00 USD gelistet ?

(ex-dividend: Kurs alt 21.10 ./. Dividende 1.10 = 20.00)

- oder heisst record date, dass die Aktie erst am 06.03. auf 20.00USD geht ?

Vielen Dank im Voraus

Robo

Meldung vom Q4-Bericht war ja:

"The Board approved a dividend distribution payable in Q1 2014 of USD 1.10 per share. The share will trade ex-dividend on 4 March 2014, the record date is 6 March 2014, and the payment date is on or about 20 March 2014."

Sagen wir mal die Aktie hat vom 01.-03.März einen (gleichen)Kurs von 21.10 USD:

- wann muss ich die Aktie halten um die Dividende zu bekommen ?

(vermute mal am 04.03.)

- wird die Aktie aber am 04.03. nicht schon zu 20.00 USD gelistet ?

(ex-dividend: Kurs alt 21.10 ./. Dividende 1.10 = 20.00)

- oder heisst record date, dass die Aktie erst am 06.03. auf 20.00USD geht ?

Vielen Dank im Voraus

Robo

Published: 07:00 CEST 14-05-2014 /GlobeNewswire /Source: Awilco Drilling Plc /XOSL: AWDR /ISIN: GB00B5LJSC86

AWDR: Awilco Drilling Reports Q1 2014 Results

Awilco Drilling PLC reported contract revenue of USD 62.7 million (USD 61.4 million in Q4 2013), EBITDA of USD 44.1 million (USD 40.5 million in Q4 2013) and net profit of USD 34.5 million (USD 31.6 million in Q4 2013).

Revenue efficiency was 97.2% during the quarter (95.6% in Q4 2013).

Contract backlog at the end of Q1 was approximately USD 707 million (approximately USD 762 million Q4 2013).

The Board approved a dividend distribution payable in Q2 2014 of USD 1.15 per share. The share will trade ex-dividend on 19 May 2014, the record date is 21 May 2014 and the payment date is on or around 20 June 2014.

Please see attached for the Q1 2014 report.

A quarterly presentation will be held on the 14th of May 2014 at 10:30 CET in Awilhelmsen's offices at Beddingen 8, Aker Brygge, Oslo, Norway.

A conference call will be held on the 14th of May 2014 at 14:00 UK time (15:00pm CET / 9:00 EST). The presentation will be available for download on the Investor Relations section (go to "Press Releases") at www.awilcodrilling.com prior to the call. There will be a Q&A session after the presentation.

Conference Call Dial-in details:

Standard International Access: +44 (0) 20 3003 2666

UK Toll Free: 0808 109 0700

US Toll Free: +1 866 966 5335

Norway Toll Free: 800 19 457

Password: Awilco

Aberdeen, 14 May 2014

For further information please contact:

Jon Oliver Bryce, CEO

Phone: +44 1224 737900

Cathrine Haavind, IR Manager

Phone: +47 93 42 84 64

This information is subject of the disclosure requirements pursuant to section 5-12 of the Norwegian Securities Trading Act.

AWDR: Awilco Drilling Reports Q1 2014 Results

Awilco Drilling PLC reported contract revenue of USD 62.7 million (USD 61.4 million in Q4 2013), EBITDA of USD 44.1 million (USD 40.5 million in Q4 2013) and net profit of USD 34.5 million (USD 31.6 million in Q4 2013).

Revenue efficiency was 97.2% during the quarter (95.6% in Q4 2013).

Contract backlog at the end of Q1 was approximately USD 707 million (approximately USD 762 million Q4 2013).

The Board approved a dividend distribution payable in Q2 2014 of USD 1.15 per share. The share will trade ex-dividend on 19 May 2014, the record date is 21 May 2014 and the payment date is on or around 20 June 2014.

Please see attached for the Q1 2014 report.

A quarterly presentation will be held on the 14th of May 2014 at 10:30 CET in Awilhelmsen's offices at Beddingen 8, Aker Brygge, Oslo, Norway.

A conference call will be held on the 14th of May 2014 at 14:00 UK time (15:00pm CET / 9:00 EST). The presentation will be available for download on the Investor Relations section (go to "Press Releases") at www.awilcodrilling.com prior to the call. There will be a Q&A session after the presentation.

Conference Call Dial-in details:

Standard International Access: +44 (0) 20 3003 2666

UK Toll Free: 0808 109 0700

US Toll Free: +1 866 966 5335

Norway Toll Free: 800 19 457

Password: Awilco

Aberdeen, 14 May 2014

For further information please contact:

Jon Oliver Bryce, CEO

Phone: +44 1224 737900

Cathrine Haavind, IR Manager

Phone: +47 93 42 84 64

This information is subject of the disclosure requirements pursuant to section 5-12 of the Norwegian Securities Trading Act.

Na also , die Zahlen sind super die Auslastung nahe 100% und die Dividende wird auch erhöht, weiter so .

AWILCO Bohren PLC gemeldet Auftragserlöse von USD 62,7 Mio. (USD 61,4 Mio. im 4. Quartal 2013), ein EBITDA von USD 44,1 Mio. (USD 40,5 Mio. im 4. Quartal 2013) und der Nettogewinn von USD 34,5 Mio. (USD 31,6 Mio. im 4. Quartal 2013).

Der Umsatz betrug 97,2% Wirkungsgrad während des Quartals (95,6% in Q4 2013).

Der Auftragsbestand am Ende des 1. Quartals betrug rund USD 707 Mio. (rund USD 762 Millionen Q4 2013).

Der Vorstand genehmigte die Ausschüttung einer Dividende in Q2 2014 von USD 1,15 pro Aktie zu zahlen. Die Aktie ex-Dividende am 19. Mai 2014 den Handel, ist der Stichtag 21. Mai 2014 und der Zahlungstermin ist am oder um den 20. Juni 2014.

AWILCO Bohren PLC gemeldet Auftragserlöse von USD 62,7 Mio. (USD 61,4 Mio. im 4. Quartal 2013), ein EBITDA von USD 44,1 Mio. (USD 40,5 Mio. im 4. Quartal 2013) und der Nettogewinn von USD 34,5 Mio. (USD 31,6 Mio. im 4. Quartal 2013).

Der Umsatz betrug 97,2% Wirkungsgrad während des Quartals (95,6% in Q4 2013).

Der Auftragsbestand am Ende des 1. Quartals betrug rund USD 707 Mio. (rund USD 762 Millionen Q4 2013).

Der Vorstand genehmigte die Ausschüttung einer Dividende in Q2 2014 von USD 1,15 pro Aktie zu zahlen. Die Aktie ex-Dividende am 19. Mai 2014 den Handel, ist der Stichtag 21. Mai 2014 und der Zahlungstermin ist am oder um den 20. Juni 2014.

Auslastung in 2014 ist bei Awilco uninteressant. Die Frage ist, ob die generalüberholung der beiden alten Kästen on time und on budget gelingt.

Danach ist dann wertbestimmend, ob es Folgeaufträge gibt und ob die tatsächliche Lebensdauer geplanten entspricht.

Danach ist dann wertbestimmend, ob es Folgeaufträge gibt und ob die tatsächliche Lebensdauer geplanten entspricht.

DJHLS, ich sehe es ebenfalsl wie du. Meistens wir die Sanierung teuerer als geplant, denn erst bei Begutachtung stellt man meistens mehr Schäden fest als vorher die Planung vorsieht...

Deshalb lasse ich deszeit die Finger von der Aktie...obwohl die 20% Dividende stark juckt!

Deshalb lasse ich deszeit die Finger von der Aktie...obwohl die 20% Dividende stark juckt!

Bisher hat die Aktie jeden Dividendenabschlag anstandslos weggesteckt und in kurzer Zeit wieder aufgeholt. Für die Aktionäre, die lange dabei sind, läuft alles super. Die haben hohe Dividendenrendite erzielt und ein Kursplus zu verzeichnen. Da zähle ich mich im weiteren Dinn auch dazu, obwohl ich etwas zu früh verkauft habe.

Wer jetzt kauft, der kauft nahe dem all-time high eine Aktie, bei der in den letzten Jahren nicht investiert, sondern Überschüsse ausgeschüttet worden sind. Das steht fest. Es kann natürlich sein, dass das noch eine Weile so weiterläuft, aber spätestens, wenn die Werftaufenthalte herannahen, wird da genauer hingeschaut werden.

Wer jetzt kauft, der kauft nahe dem all-time high eine Aktie, bei der in den letzten Jahren nicht investiert, sondern Überschüsse ausgeschüttet worden sind. Das steht fest. Es kann natürlich sein, dass das noch eine Weile so weiterläuft, aber spätestens, wenn die Werftaufenthalte herannahen, wird da genauer hingeschaut werden.

Ich sehe die Werftaufenthalte nicht problematisch da dafür ja Rückstellungen gebildet werden , sollte die Dividende weiter so gezahlt werden sehen ich in diesem Niedrigzinsumfeld bei einem KGV von 5 und einer hohen zweistelligen Divirendite noch erhebliches Aufwärtspotenzial .

Läuft und läuft und läuft unsere Awilco und wie ich das so sehr sorgen einige bescheuerte Kriegsgeilen Staaten dafür das der Ölpreis auch weiterhin hoch bleibt .

Unsere Awilco ist jetzt im DB X-TRACKERS MSCI EUROPE SMALL CAP TRN INDEX ETF 1C .

Artikel in Seeking Alpha

http://seekingalpha.com/article/2330685-awilco-drilling-is-s…

http://seekingalpha.com/article/2330685-awilco-drilling-is-s…

Und wieder 1,15 $ Dividende --geht doch

Ich habe noch so eine Dividendenperle gefunden ,Paragon Offshore ist aus einem Spin Off hervorgegangen und erst seit ein paar tagen handelbar . Laut Comdirect und Onvista hat das Teil ein KGV von unter 3 und eine Dividendenrendite von über 10% . Keine Kaufempfehlung jeder sollte sich selbst seine Meinung bilden .

Bin seit einem Jahr bei Awilco dabei und habe während dieser Zeit gelernt, dass man mit alten Plattformen durchaus Geld verdienen kann

Nachdem der Abverkauf von zugeteilten PGN durch die Noble Aktionäre abgeflaut ist, bin ich gestern mal dort um 9,50 usd eingestiegen. Eine Langfristanlage ist das Papier natürlich nicht, dazu sind die Pötte von denen zu alt. Ich sehe es eher so, dass man da eine Zeit lang die Dividende abgreifen kann und wenn man dann mal zu 11-12 usd abstossen könnte, wars doch okay-oder wie seht ihr das?

Nachdem der Abverkauf von zugeteilten PGN durch die Noble Aktionäre abgeflaut ist, bin ich gestern mal dort um 9,50 usd eingestiegen. Eine Langfristanlage ist das Papier natürlich nicht, dazu sind die Pötte von denen zu alt. Ich sehe es eher so, dass man da eine Zeit lang die Dividende abgreifen kann und wenn man dann mal zu 11-12 usd abstossen könnte, wars doch okay-oder wie seht ihr das?

Mit alten "Bohrmaschinen" Geld verdienen geht auch mit Northern Offshore

nach den zahlen und dem Ausblick von Seadrill heute wird es wohl auch bei der Awilco erst mal weiter Richtung Süden gehen .Aber da die Awilco ja ein Sonderfall ist mach ich mir da mittelfristig wenig Sorgen .

Antwort auf Beitrag Nr.: 47.622.657 von Jurtz am 27.08.14 13:48:56Hui, da bin ich doch heute morgen glatt unter 15,-€ bedient worden. Damit habe ich fast gar nicht gerechnet.

Schon etwas merkwürdig der Kurssturz die letzten Tage.

Glaube kaum, dass das nur an den Seadrill-Zahlen liegt. Die anderen Driller halten sich doch recht gut.

Finde aber auch keine news die den Rückgang begründen würde.

Glaube kaum, dass das nur an den Seadrill-Zahlen liegt. Die anderen Driller halten sich doch recht gut.

Finde aber auch keine news die den Rückgang begründen würde.

Der Großaktionär hat ein paar Prozente an Awilco Drilling abgegeben .

http://www.microsofttranslator.com/BV.aspx?ref=IE8Activity&a…

http://www.microsofttranslator.com/BV.aspx?ref=IE8Activity&a…

OK, danke für die Info.

Dann hoffen wir mal, dass der Verkauf keine schlechten Nachrichten als Grund hat, die die Anleger dann die nächsten Tage erfahren.

Dann hoffen wir mal, dass der Verkauf keine schlechten Nachrichten als Grund hat, die die Anleger dann die nächsten Tage erfahren.

Verkauf ist ja OK - aber warum so billig ???

Der gestrige US-Schlusskurs (22 USD) entspricht 136 NOK.....da ist ein Verkauf zu 120 NOK nicht ganz nachvollziehbar...(11% Abschlag)...

Der gestrige US-Schlusskurs (22 USD) entspricht 136 NOK.....da ist ein Verkauf zu 120 NOK nicht ganz nachvollziehbar...(11% Abschlag)...

Antwort auf Beitrag Nr.: 47.680.719 von Roboterotze am 03.09.14 11:08:07Vielleicht weil Du aber einer bestimmten Ordergröße in einem marktengen Titel eben nicht einfach zum Kassakurs verkaufen kannst?

Wenn du 120 NOK zu billig findest, warum kaufst Du dann nicht heute zu 116,5 NOK?

Wenn du 120 NOK zu billig findest, warum kaufst Du dann nicht heute zu 116,5 NOK?

Antwort auf Beitrag Nr.: 47.731.734 von DJHLS am 09.09.14 13:32:13

Mensch du bist ja ein ganz Schlauer

Bitte gib mir nächstes Mal Bescheid wenn du schon vorher weisst, dass der Kurs um weitere 18.5% abschmiert - bekommst auch ein Eis.

Zitat von DJHLS: Wenn du 120 NOK zu billig findest, warum kaufst Du dann nicht heute zu 116,5 NOK?

Mensch du bist ja ein ganz Schlauer

Bitte gib mir nächstes Mal Bescheid wenn du schon vorher weisst, dass der Kurs um weitere 18.5% abschmiert - bekommst auch ein Eis.

Also, der Chart verheisst nichts gutes. 7 Dollar hat der Kurs in einem Monat verloren

Antwort auf Beitrag Nr.: 47.738.556 von Roboterotze am 09.09.14 23:22:55

Bevor Du dumm herum pampst, lies erst mal richtig. Ich habe nicht behauptet, vorher zu wissen, wie der Kurs sich verhalten wird.

Ich habe Dir gestern einen Kurs genannt, nachdem gestern zu diesem Kurs an der OSE eine Transaktion stattfand. Da war Null Prognose oder Vorhersage dabei.

Zitat von Roboterotze:Zitat von DJHLS: Wenn du 120 NOK zu billig findest, warum kaufst Du dann nicht heute zu 116,5 NOK?

Mensch du bist ja ein ganz Schlauer

Bitte gib mir nächstes Mal Bescheid wenn du schon vorher weisst, dass der Kurs um weitere 18.5% abschmiert - bekommst auch ein Eis.

Bevor Du dumm herum pampst, lies erst mal richtig. Ich habe nicht behauptet, vorher zu wissen, wie der Kurs sich verhalten wird.

Ich habe Dir gestern einen Kurs genannt, nachdem gestern zu diesem Kurs an der OSE eine Transaktion stattfand. Da war Null Prognose oder Vorhersage dabei.

Im Hinblick auf das schottische Referendum nächste Woche...

Wem würde denn die Nordsee, in welcher sich die WilHunter & WilPhönix befinden, zugeordnet werden ?

(mal unter der Annahme, das Referendum stimmt für eine Abspaltung)

Schottland oder UK ??

Wem würde denn die Nordsee, in welcher sich die WilHunter & WilPhönix befinden, zugeordnet werden ?

(mal unter der Annahme, das Referendum stimmt für eine Abspaltung)

Schottland oder UK ??

Antwort auf Beitrag Nr.: 47.763.162 von Roboterotze am 12.09.14 10:36:40Zum allergrößten Teil Schottland. Deswegen sind da ja aauch so viele für die Unabhängigkeit.

Wie immer geht es nur vordergründig um Freheit, Ideale, Historie. Der eigentliche Grund für die Schotten (die Schwaben Großbritanniens) ist, dass sie nicht mehr am Länderfinanzausgleich des des United Kingdom teilnehmen wollen, d. h. sie wollen ihre Öleinnahmen nicht mehr mit engländern, Walisern und Nordiren teilen.

Das scheint mir auch ein teil der Befürchtungen zu sein, die derzeit den Aktienkurs drücken. Bringt eine schottische Unabhängigkeit vielleicht höhere Steuern oder schärfere sicherheitsvorschriften mit sich?

die Sorge halte ich für eher unberechtigt. Die letzte Steuererhöhung für Driller kam gerade aus London. Die Schotten haben ein interesse daran, dass in ihrem Teil der Nordsee weiter exploriert und gefördert wird. Die Schotten werden eher Anreize für Exploration setzen.

Wie immer geht es nur vordergründig um Freheit, Ideale, Historie. Der eigentliche Grund für die Schotten (die Schwaben Großbritanniens) ist, dass sie nicht mehr am Länderfinanzausgleich des des United Kingdom teilnehmen wollen, d. h. sie wollen ihre Öleinnahmen nicht mehr mit engländern, Walisern und Nordiren teilen.

Das scheint mir auch ein teil der Befürchtungen zu sein, die derzeit den Aktienkurs drücken. Bringt eine schottische Unabhängigkeit vielleicht höhere Steuern oder schärfere sicherheitsvorschriften mit sich?

die Sorge halte ich für eher unberechtigt. Die letzte Steuererhöhung für Driller kam gerade aus London. Die Schotten haben ein interesse daran, dass in ihrem Teil der Nordsee weiter exploriert und gefördert wird. Die Schotten werden eher Anreize für Exploration setzen.

Was ich nicht verstehe warum hat "AWILCO DRILLING AS" 1,6 Mio. Shares verkauft? Die können das Geld unmöglich dermaßen nötig gebraucht haben, bei nem Anteil von 49% haben die Div. Einnahmen von 19 Mio. $ im Quartal und der eingetretene Kursverlust hat ihnen mit immer noch 43 % am meisten weh getan.

Wenn sie warum auch immer zu einem großen Teil aussteigen hätten wollten, hätten sie einen deutlich größeren Anteil zu 120 NOK verkaufen sollen denn wie zu erwarten liegt der Kurs jetzt natürlich unter dieser Marke

PS. ich halte noch keine Anteile bin aber zu diesen Kursen schwer am überlegen 29% Brutto Div.

Wenn sie warum auch immer zu einem großen Teil aussteigen hätten wollten, hätten sie einen deutlich größeren Anteil zu 120 NOK verkaufen sollen denn wie zu erwarten liegt der Kurs jetzt natürlich unter dieser Marke

PS. ich halte noch keine Anteile bin aber zu diesen Kursen schwer am überlegen 29% Brutto Div.

Spätestens zur neuen Diviankündigung geht es wieder aufwärts aber nicht vergessen das es im nächsten Jahr ein bis zwei Quartale wahrscheinlich weniger Dividende geben wird .

Antwort auf Beitrag Nr.: 47.768.310 von Jurtz am 12.09.14 17:07:27sehe ich genau so

Antwort auf Beitrag Nr.: 47.768.037 von Fanboy am 12.09.14 16:54:04@fanboy, genau das denke ich auch, der Kursverfall ist einfach zu heftig um dies mit der peergroup zu erklären. Vermutlich kommt bald eine Hammermeldung die das Verhalten des Großaktionär erklärt. Warum sollten die so dumm sein ihre cashcow zu schlachten , ein besseres Invest ist doch nirgends zu finden.

Nur wenn jetzt Insider einsteigen wäre ich beruhigt.

Nur wenn jetzt Insider einsteigen wäre ich beruhigt.

Antwort auf Beitrag Nr.: 47.771.778 von immerklein am 13.09.14 06:39:15Nur ein Gerücht, konnte nichts dazu finden daher mit absoluter Vorsicht zu verstehen !!

Aus dem finanzen.net board vom 03.09. ie Hauptanteilseigner Awilhelmsen und QVT Financial haben gestern wohl etwa 2 Millionen Aktien verkauft, halten aber danach weiterhin 9,7 bzw. 43,3% der Anteile. Awilhelmsen brauchte angeblich Liquidität für den Kauf einer Kreuzfahrtlinie.

ie Hauptanteilseigner Awilhelmsen und QVT Financial haben gestern wohl etwa 2 Millionen Aktien verkauft, halten aber danach weiterhin 9,7 bzw. 43,3% der Anteile. Awilhelmsen brauchte angeblich Liquidität für den Kauf einer Kreuzfahrtlinie.

Die Information habe ich aus der Yahoo Finance Diskussion dazu, sie ist also nicht offiziell. Von Awilco selbst gibt es noch keinen Kommentar zum Kurseinbruch.

Hat einer von euch was dazu gefunden, immerhin wäre das ein Grund weswegen geschmissen wurde .

Aus dem finanzen.net board vom 03.09.

ie Hauptanteilseigner Awilhelmsen und QVT Financial haben gestern wohl etwa 2 Millionen Aktien verkauft, halten aber danach weiterhin 9,7 bzw. 43,3% der Anteile. Awilhelmsen brauchte angeblich Liquidität für den Kauf einer Kreuzfahrtlinie.

ie Hauptanteilseigner Awilhelmsen und QVT Financial haben gestern wohl etwa 2 Millionen Aktien verkauft, halten aber danach weiterhin 9,7 bzw. 43,3% der Anteile. Awilhelmsen brauchte angeblich Liquidität für den Kauf einer Kreuzfahrtlinie. Die Information habe ich aus der Yahoo Finance Diskussion dazu, sie ist also nicht offiziell. Von Awilco selbst gibt es noch keinen Kommentar zum Kurseinbruch.

Hat einer von euch was dazu gefunden, immerhin wäre das ein Grund weswegen geschmissen wurde .

Antwort auf Beitrag Nr.: 47.772.024 von immerklein am 13.09.14 09:22:10Moin, hatte mich gestern Abend auch auf Newssuche begeben und bin überall auch nur auf das zitierte Gerücht gestoßen...von Awilco selbst habe ich auch keine News hinsichtlich des Kurseinbruchs gefunden, was woll merkwürdig ist, falls eine Hammermeldung zu berichten wäre. Das Gerücht ist jedenfalls für mich plausibel und würde das Schlachten der cashcow begründen...wer hätte nicht gern eine Kreuzfahrtlinie

Naja, die Zeit wird es wohl zeigen...

Naja, die Zeit wird es wohl zeigen...

Antwort auf Beitrag Nr.: 47.772.111 von MSturmi am 13.09.14 09:45:55Unter wilhelmsen.com kann man mehr über die Aktivitäten des Unternehmens erfahren, vom Ankauf oder Aufbau eines Kreuzfahrtunternehmens steht da nichts. Habe das Gerücht gepostet, allerdings ist klar das mittlerweile eine Bestätigung aus der Presse vorliegen müßte. Scheint blabla zu sein.

Awilco Presentation - Pareto Oil & Offshore Conference

http://www.awilcodrilling.com/document-file5590?pid=Native-C…

http://www.awilcodrilling.com/document-file5590?pid=Native-C…

Ich hab mir jetzt mal viel Zeit genommen um im Internet nach Informationen für den Kurseinbruch bei der Awilco Drilling zu suchen aber außer Vermutungen und Spekulationen ist einfach nichts zu finden . Selbst wenn der Hauptaktionär verkauft und in der kommenden Woche würde eine Meldung über eine Dividendenkürzung oder weiß ich was kommen dann wäre es doch Insiderhandel oder sehe ich das falsch . Auch in der Präsentation vom 09/09/2014 sind ganz klar die Ausfallzeiten der WILHUNTER und WILPHOENIX kommuniziert was aber auch keine Neuigkeit darstellt . Die einzige Erklärung wäre für mich das entweder Hess oder Apache aus den Verträgen aussteigen will .

Bei FOE gab es eine Kündigung seitens Petrobras. Das war insofern erstaunlich, als FOE die Kündigung einfach so hingenommen hat. Normalerweise müßte der Kündigende Schadensersatz zahlen.

Eine grundlose Kündigung ist eher selten und spräche für schlechtes Vertragsmanagrment. Vor allem dürften solche Verträge nicht als "firm contracts" gewertet und nicht zum order backlog hinzu gezählt werden.

Apache und Hess sind auch keine Unternehmen, die irgendwie in der Nähe einer Insolvenz wären. Die Ölfelder in der Nordsee sind weiter da und ich sehe keinen Fall für eine kostenfreie Stornierung wegen höherer Gewalt.

Eine grundlose Kündigung ist eher selten und spräche für schlechtes Vertragsmanagrment. Vor allem dürften solche Verträge nicht als "firm contracts" gewertet und nicht zum order backlog hinzu gezählt werden.

Apache und Hess sind auch keine Unternehmen, die irgendwie in der Nähe einer Insolvenz wären. Die Ölfelder in der Nordsee sind weiter da und ich sehe keinen Fall für eine kostenfreie Stornierung wegen höherer Gewalt.

Antwort auf Beitrag Nr.: 47.776.806 von Jurtz am 14.09.14 14:52:10Hatte jetzt leider nicht so viel Zeit, aber meiner Meinung nach ist der Kurseinbruch vermutlich marktbedingt. Dieser Einbruch wurde wohl zu einem durch die Meldung des Großaktionärs und zum anderen der bevorstehenden Dockaufenthalte verstärkt - falls beispielsweise Hess seine Option nicht zieht, muss Awilco auf einem aktuell nicht einfachen Markt (sindender Ölpreis - sinkende Day rates) einen neuen Abnehmer für Will Hunter finden. Der Großaktionär nutzt vermutlich den Augenblick um Gewinne zu realisieren und das Geld woanders zu investieren (auch wenn ich auf die schnelle auch nichts hinsichtlich einer neuen Kreuzfahrtlinie gefunden habe - hat dieser doch eininge Projekte am Laufen). Nichtsdestotrotz wird Awilco meiner Meinung nach die nächsten Quartale unverändert die Cashflows ausschütten, so dass ich persönlcih Awilco weiterhin als Depotbeimischung attraktiv finde

Na ja ganz unverhofft kam der Kurssturz jetzt auch nicht

-Die durch den fallenden Ölpreis entstehenden Probleme sind wohl den meisten bekannt fallende Dayrates = niedrigere Div.

-Tatsache-

-In etwas über einem Jahr steht für beide Rigs ein Werftaufenthalt an der kostet ne Menge Geld = niedrigere Div. -Tatsache-

-Es war noch nie ein gutes Zeichen wenn der Großaktionär Anteile verkauft aus welchen gründen auch immer und dann noch deutlich unter Marktpreis -Tatsache-

-Im Juli/August war der Kurs für solch ein high risk Unternehmen doch recht ambitioniert -meine Meinung-

Ich denke der Kurs hat noch abwärtspotenzial bis max. 14/15$ könnte dann aber auch schnell wieder auf 20$ steigen

--------reines Bauchgefühl----------

-Die durch den fallenden Ölpreis entstehenden Probleme sind wohl den meisten bekannt fallende Dayrates = niedrigere Div.

-Tatsache-

-In etwas über einem Jahr steht für beide Rigs ein Werftaufenthalt an der kostet ne Menge Geld = niedrigere Div. -Tatsache-

-Es war noch nie ein gutes Zeichen wenn der Großaktionär Anteile verkauft aus welchen gründen auch immer und dann noch deutlich unter Marktpreis -Tatsache-

-Im Juli/August war der Kurs für solch ein high risk Unternehmen doch recht ambitioniert -meine Meinung-

Ich denke der Kurs hat noch abwärtspotenzial bis max. 14/15$ könnte dann aber auch schnell wieder auf 20$ steigen

--------reines Bauchgefühl----------

Antwort auf Beitrag Nr.: 47.777.061 von Fanboy am 14.09.14 16:21:19

Bei Deinen "Tatsachen" handelt es sich allerdings um ein sehr unvollständiges Bild.

Fallender Ölpreis = fallende Dayrates - so einfach ist das nicht. Die beiden Rigs von Awilco Drilling haben immerhin bis Ende 2015 und teilweise darüber hinaus feste Verträge, d. h. im Vorhinein festgelegte Dayrates. Diese fallen nicht - auch wenn der Ölpreis fällt.

Wer so etwas übersieht, bekommt auch nicht auf die Reihe, was der Unterschied zwischen Exploration und Abandonement Drilling bedeutet und das Rig-Verfügbarkeit in UK-waters etwas anderes ist als z. B. im Gulf of Mexico.

Was die Werftaufenthalte angeht, so ist ebenfalls Tatsache, dass Awilco dafür schon erhebliche Rückstellungen gebildet hat.

Zitat von Fanboy: Na ja ganz unverhofft kam der Kurssturz jetzt auch nicht

-Die durch den fallenden Ölpreis entstehenden Probleme sind wohl den meisten bekannt fallende Dayrates = niedrigere Div.

-Tatsache-

-In etwas über einem Jahr steht für beide Rigs ein Werftaufenthalt an der kostet ne Menge Geld = niedrigere Div. -Tatsache-

Bei Deinen "Tatsachen" handelt es sich allerdings um ein sehr unvollständiges Bild.

Fallender Ölpreis = fallende Dayrates - so einfach ist das nicht. Die beiden Rigs von Awilco Drilling haben immerhin bis Ende 2015 und teilweise darüber hinaus feste Verträge, d. h. im Vorhinein festgelegte Dayrates. Diese fallen nicht - auch wenn der Ölpreis fällt.

Wer so etwas übersieht, bekommt auch nicht auf die Reihe, was der Unterschied zwischen Exploration und Abandonement Drilling bedeutet und das Rig-Verfügbarkeit in UK-waters etwas anderes ist als z. B. im Gulf of Mexico.

Was die Werftaufenthalte angeht, so ist ebenfalls Tatsache, dass Awilco dafür schon erhebliche Rückstellungen gebildet hat.

Antwort auf Beitrag Nr.: 47.778.723 von DJHLS am 14.09.14 23:26:17

Woher willst du wissen das ich das übersehen hab ?

Da könnt ich dir auch gleich unterstellen das du denkst der Ölpreis ist für den aktuellen Kurs gänzlich unerheblich, da dies an den bestehenden Verträgen ja nicht ändert

Ich wollte nur kurz zusammenfassen was meiner Meinung nach die Gründe für den gefallenen/fallenden Kurs sind und das ein schwaches Marktumfeld durch eben denn niedrigen Ölpreis nicht gerade positiv ist da wirst du mir wohl zustimmen ?

Zitat von DJHLS: Wer so etwas übersieht

Fallender Ölpreis = fallende Dayrates - so einfach ist das nicht. Die beiden Rigs von Awilco Drilling haben immerhin bis Ende 2015 und teilweise darüber hinaus feste Verträge

Woher willst du wissen das ich das übersehen hab ?

Da könnt ich dir auch gleich unterstellen das du denkst der Ölpreis ist für den aktuellen Kurs gänzlich unerheblich, da dies an den bestehenden Verträgen ja nicht ändert

Ich wollte nur kurz zusammenfassen was meiner Meinung nach die Gründe für den gefallenen/fallenden Kurs sind und das ein schwaches Marktumfeld durch eben denn niedrigen Ölpreis nicht gerade positiv ist da wirst du mir wohl zustimmen ?

Antwort auf Beitrag Nr.: 47.778.813 von Fanboy am 15.09.14 00:08:00

Ach, Du hast es nicht übersehen, sondern absichtlich verschwiegen? Mein Fehler, ich gehe bis zum Beweis des Gegenteils gerne vom Guten im Menschen aus.

Zusammenhängende Tatsachen gehören nun einmal im Zusammenhang erwähnt. Wenn Du die Deiner Meinung bestehenden Gründe für den Kursverfall darstellen willst, dann bietet es sich nicht an, das als Tatsachen zu verkaufen.

Der Ölpreis ist im übrigen nicht gerade niedrig. Er ist zwar in den letzten Monaten gefallen, historisch aber noch ziemlich hoch.

Allerdings kann ich die Gründe für den aktuellen Kursverfall der Awilco Drilling-Aktie auch nicht beantworten. Der Kurs blieb ziemlich stabil, bis der Großaktionär einen Teil seines Pakets mit kräftigem Discount auf den zuvorigen Börsenkurs verkauft hat. Das spricht eher gegen die Ölpreis-Abhängigkeits-Theorie.

Es ist ein small cap und die Rätselhaftigkeit dieses Vorgangs ist nicht dazu angetan, dass Vertrauen in diese Aktie zu stärken.

Zitat von Fanboy:Zitat von DJHLS: Wer so etwas übersieht

Fallender Ölpreis = fallende Dayrates - so einfach ist das nicht. Die beiden Rigs von Awilco Drilling haben immerhin bis Ende 2015 und teilweise darüber hinaus feste Verträge

Woher willst du wissen das ich das übersehen hab ?

Da könnt ich dir auch gleich unterstellen das du denkst der Ölpreis ist für den aktuellen Kurs gänzlich unerheblich, da dies an den bestehenden Verträgen ja nicht ändert

Ich wollte nur kurz zusammenfassen was meiner Meinung nach die Gründe für den gefallenen/fallenden Kurs sind und das ein schwaches Marktumfeld durch eben denn niedrigen Ölpreis nicht gerade positiv ist da wirst du mir wohl zustimmen ?

Ach, Du hast es nicht übersehen, sondern absichtlich verschwiegen? Mein Fehler, ich gehe bis zum Beweis des Gegenteils gerne vom Guten im Menschen aus.

Zusammenhängende Tatsachen gehören nun einmal im Zusammenhang erwähnt. Wenn Du die Deiner Meinung bestehenden Gründe für den Kursverfall darstellen willst, dann bietet es sich nicht an, das als Tatsachen zu verkaufen.

Der Ölpreis ist im übrigen nicht gerade niedrig. Er ist zwar in den letzten Monaten gefallen, historisch aber noch ziemlich hoch.

Allerdings kann ich die Gründe für den aktuellen Kursverfall der Awilco Drilling-Aktie auch nicht beantworten. Der Kurs blieb ziemlich stabil, bis der Großaktionär einen Teil seines Pakets mit kräftigem Discount auf den zuvorigen Börsenkurs verkauft hat. Das spricht eher gegen die Ölpreis-Abhängigkeits-Theorie.

Es ist ein small cap und die Rätselhaftigkeit dieses Vorgangs ist nicht dazu angetan, dass Vertrauen in diese Aktie zu stärken.

absichtlich verschwiegen? --------------Zusammenhängende Tatsachen gehören nun einmal im Zusammenhang erwähnt

Du bist echt was besonderes, drehst dir immer alles wie es dir pass nicht wahr jedes Wort auf die Goldwaage

Wenn Du die Deiner Meinung bestehenden Gründe für den Kursverfall darstellen willst, dann bietet es sich nicht an, das als Tatsachen zu verkaufen

Das ein fallender Ölpreis für Seadriller nicht gut ist ist eine Tatsache, das für Awilco dadurch unmittelbar die Dayrates fallen hab ich nie behauptet wenn du das so liest tut es mir leid

Wir dürfen uns jetzt hoffentlich auf ein kurzes Posting deiner seits freuen in dem du in kurzen Worten alle möglichen Eventualitäten und Hintergrundinfos mitteils

Nein, weist du was ich gebs auf lass einfach gut sein. Werde mich das nächste mal gegebenenfalls genauer ausdrücken mfg

Du bist echt was besonderes

, drehst dir immer alles wie es dir pass nicht wahr jedes Wort auf die GoldwaageWenn Du die Deiner Meinung bestehenden Gründe für den Kursverfall darstellen willst, dann bietet es sich nicht an, das als Tatsachen zu verkaufen

Das ein fallender Ölpreis für Seadriller nicht gut ist ist eine Tatsache, das für Awilco dadurch unmittelbar die Dayrates fallen hab ich nie behauptet wenn du das so liest tut es mir leid

Wir dürfen uns jetzt hoffentlich auf ein kurzes Posting deiner seits freuen in dem du in kurzen Worten alle möglichen Eventualitäten und Hintergrundinfos mitteils

Nein, weist du was ich gebs auf lass einfach gut sein. Werde mich das nächste mal gegebenenfalls genauer ausdrücken mfg

Nochmal 8,5% runter in Oslo. Es stehen ja alle Driller unter Druck. Aber Awilco besonders, obwohl sie eigentlich nicht besonders teuer sind im Vergleich

Antwort auf Beitrag Nr.: 47.780.061 von Fanboy am 15.09.14 09:29:51

3 Posts vorher:

Wenn Du da nicht über Awilco und deren Dayrates und niedrigere Div. gesprochen hat, über was dann ?

das wäre nett von Dir.

Gruß,

grawshak

Zitat von Fanboy: Das ein fallender Ölpreis für Seadriller nicht gut ist ist eine Tatsache, das für Awilco dadurch unmittelbar die Dayrates fallen hab ich nie behauptet wenn du das so liest tut es mir leid

3 Posts vorher:

Zitat von Fanboy: -Die durch den fallenden Ölpreis entstehenden Probleme sind wohl den meisten bekannt fallende Dayrates = niedrigere Div.

Wenn Du da nicht über Awilco und deren Dayrates und niedrigere Div. gesprochen hat, über was dann ?

Zitat von Fanboy: Nein, weist du was ich gebs auf lass einfach gut sein. Werde mich das nächste mal gegebenenfalls genauer ausdrücken mfg

das wäre nett von Dir.

Gruß,

grawshak

Wenn du das auch so siehst hab ich mich wohl wirklich unklar ausgedrückt sorry

Der Kurssturz ist echt gruselig. Panik ? oder begründeter Abstieg ? Noch immer keine News

-8,72 %------9,5 NOK-----9:57:26

Der Kurssturz ist echt gruselig. Panik ? oder begründeter Abstieg ? Noch immer keine News

-8,72 %------9,5 NOK-----9:57:26

Antwort auf Beitrag Nr.: 47.780.397 von mge am 15.09.14 10:00:24

Es ist eben ein small cap. hinzu kommt, dass die hohe Dividendenrendite ein spezielles Aktionärspublikum angelockt hat. Da sind viele darunter, die eben einfach nur wegen der hohen Dividendenrendite gekauft haben und sich ansonsten unzureichend über das Unternehmen informiert haben. Das sind dementsprechend auch die ersten, bei denen stop loss order ausgelöst werden oder Panikverkäufe einsetzen.

Das Unternehmen ist fast schuldenfrei, dass KGV bedeutet, dass mit den Gewinnen von 4 Jahren der komplette Börsenwert bezahlt werden könnte und die Dividendenrendite von 25%, dass ebenfalls nach 4 Jahren mit den Dividenden der Kurs wieder reingeholt wäre.

Solche Relationen wären rational nur zu erklären, wenn die Gewinne drastisch einbrechen und die Dividende drastisch gekürzt wird. Das ist mit dem regulären Werftaufenthalt Ende 2015 nicht zu erklären. Erstens war diese Tatsache der Börse schon lange bekannt und zweitens sind dafür schon laufend Rückstellungen gebildet worden. Es wird zwar in den betroffenen Quartalen voraussichtlich zu einem Gewinnrückgang und Dividendenkürzung kommen, aber eben nur vorübergehend.

Wären Rigs wie WillHunter und WillPhoenix nach 2015 nicht mehr wirtschaftlich rentabel zu betrieben bzw. würfen sie keine Gewinne mehr ab, könnte man sich den Werftaufenthalt sparen und die Dinger zum Schrottwert verkaufen. Der Erlös läge zusammen mit den bis dahin erzielten Gewinnen immer noch locker über dem Börsenwert.

Andererseits stand die Aktie vor wenigen Jahren noch bei 30 NOK. Sie ist dann hochgelaufen auf bis zu 160 NOK Anfang diesen Jahres. Ölpreisschwankungen waren in diesem Zeitraum nicht so groß, als das solche Volatilität rechtfertigen würde.

Man wird sich wohl damit abfinden müssen, dass der Kurs ein gewisses Eigenleben führt und somit auch noch weiter fallen kann.

Zitat von mge: Nochmal 8,5% runter in Oslo. Es stehen ja alle Driller unter Druck. Aber Awilco besonders, obwohl sie eigentlich nicht besonders teuer sind im Vergleich

Es ist eben ein small cap. hinzu kommt, dass die hohe Dividendenrendite ein spezielles Aktionärspublikum angelockt hat. Da sind viele darunter, die eben einfach nur wegen der hohen Dividendenrendite gekauft haben und sich ansonsten unzureichend über das Unternehmen informiert haben. Das sind dementsprechend auch die ersten, bei denen stop loss order ausgelöst werden oder Panikverkäufe einsetzen.

Das Unternehmen ist fast schuldenfrei, dass KGV bedeutet, dass mit den Gewinnen von 4 Jahren der komplette Börsenwert bezahlt werden könnte und die Dividendenrendite von 25%, dass ebenfalls nach 4 Jahren mit den Dividenden der Kurs wieder reingeholt wäre.

Solche Relationen wären rational nur zu erklären, wenn die Gewinne drastisch einbrechen und die Dividende drastisch gekürzt wird. Das ist mit dem regulären Werftaufenthalt Ende 2015 nicht zu erklären. Erstens war diese Tatsache der Börse schon lange bekannt und zweitens sind dafür schon laufend Rückstellungen gebildet worden. Es wird zwar in den betroffenen Quartalen voraussichtlich zu einem Gewinnrückgang und Dividendenkürzung kommen, aber eben nur vorübergehend.

Wären Rigs wie WillHunter und WillPhoenix nach 2015 nicht mehr wirtschaftlich rentabel zu betrieben bzw. würfen sie keine Gewinne mehr ab, könnte man sich den Werftaufenthalt sparen und die Dinger zum Schrottwert verkaufen. Der Erlös läge zusammen mit den bis dahin erzielten Gewinnen immer noch locker über dem Börsenwert.

Andererseits stand die Aktie vor wenigen Jahren noch bei 30 NOK. Sie ist dann hochgelaufen auf bis zu 160 NOK Anfang diesen Jahres. Ölpreisschwankungen waren in diesem Zeitraum nicht so groß, als das solche Volatilität rechtfertigen würde.

Man wird sich wohl damit abfinden müssen, dass der Kurs ein gewisses Eigenleben führt und somit auch noch weiter fallen kann.

Da es im Moment allen Drillern Kursmäßig schlecht geht vermute ich langsam das es , besonders bei Awilco , einfach Panik war . Ich werde diese Woche mal abwarten und wenn keine News kommen die Awilco Dividende von dieser Woche direkt mal reinvestieren . Das gute ist das ich auf Grund der bereits erhaltenen Dividende immer noch im Plus bin , soll doch mal einer was gegen Dividenden sagen . Im Moment sind Driller einfach out aber der Wind wird sich auch wieder drehen .......

Nun wird es spannend. Wenn tatsächlich die drohende Unabhängigkeit Schottlands und die flucht aus dem britischen Pfund der grund für den kursverfall vei awilco drilling war, dann müßte es jetzt steil aufwärts gehen...

Das habe ich mir auch gedacht.

Hab leider kein Geld frei, da woanders (GILD, Bioniche)gestreut - aber hey:

Beim US-Schlusskurs von 18.55 USD reden wir hier von einer Dividendenrendite von ~25%, d.h. nach Steuer von 18,25%

(soviel ich weiß ist bei Awilco keine Quellensteuer, bitte korrigiert mich wenn ich falsch liege).

Hinzu kommmt nun auch noch das Kurspotential nach dem 30% Abschlag der letzten Wochen...

Also m.E. Chancen >>>>>>>>>>>>> Risiken

VG

RobO

Hab leider kein Geld frei, da woanders (GILD, Bioniche)gestreut - aber hey:

Beim US-Schlusskurs von 18.55 USD reden wir hier von einer Dividendenrendite von ~25%, d.h. nach Steuer von 18,25%

(soviel ich weiß ist bei Awilco keine Quellensteuer, bitte korrigiert mich wenn ich falsch liege).

Hinzu kommmt nun auch noch das Kurspotential nach dem 30% Abschlag der letzten Wochen...

Also m.E. Chancen >>>>>>>>>>>>> Risiken

VG

RobO

Antwort auf Beitrag Nr.: 47.820.962 von Roboterotze am 19.09.14 09:01:52

Nein, keine ausländische Quellensteuer. Heimatbörse ist zwar Oslo, Sitz ist aber in UK und dort gibt es keine Quellensteuer.

Die Dividendenrendite ist irrsinnig hoch, aber die Dividende ist durch Gewinne und Cash flows abgesichert. Sie wird Ende nächstes Jahres wegen der Werftaufenthalte sinken, aber danach wohl wieder steigen.

Der Ausgang des Schottland-Referendum schient keine auswirkungen auf den kurs zu haben. Hätte ich anders vermutet.

Das große Fragezeichen ist in meinen Augen, was nach den beiden derzeitigen Aufträgen kommt.

Zitat von Roboterotze: Das habe ich mir auch gedacht.

Hab leider kein Geld frei, da woanders (GILD, Bioniche)gestreut - aber hey:

Beim US-Schlusskurs von 18.55 USD reden wir hier von einer Dividendenrendite von ~25%, d.h. nach Steuer von 18,25%

(soviel ich weiß ist bei Awilco keine Quellensteuer, bitte korrigiert mich wenn ich falsch liege).

Hinzu kommmt nun auch noch das Kurspotential nach dem 30% Abschlag der letzten Wochen...

Also m.E. Chancen >>>>>>>>>>>>> Risiken

VG

RobO

Nein, keine ausländische Quellensteuer. Heimatbörse ist zwar Oslo, Sitz ist aber in UK und dort gibt es keine Quellensteuer.

Die Dividendenrendite ist irrsinnig hoch, aber die Dividende ist durch Gewinne und Cash flows abgesichert. Sie wird Ende nächstes Jahres wegen der Werftaufenthalte sinken, aber danach wohl wieder steigen.

Der Ausgang des Schottland-Referendum schient keine auswirkungen auf den kurs zu haben. Hätte ich anders vermutet.

Das große Fragezeichen ist in meinen Augen, was nach den beiden derzeitigen Aufträgen kommt.

Nach meiner Beobachtung wird der Kurs bei OTC gemacht und Oslo zieht dann nach .

Antwort auf Beitrag Nr.: 47.824.202 von Jurtz am 19.09.14 13:00:31Unwahrscheinlich, allein schon deshalb, weil OTC ja nicht einmal richtiger Börsenhandel ist. er kann somit weder Heimatbörse noch Leitbörse sein.

Aber auch ziemlich müßig. Wenn in Oslo der Kurs in die eine Richtigung gelaufen ist, wird das den später einsetzenden OTC-Handel ebenso beeinflussen, wie wenn ein nach Börsenschluß in Oslo stark abweichender OTC-Kurs den Börsenhandel in Oslo beeinflußt.

Aber auch ziemlich müßig. Wenn in Oslo der Kurs in die eine Richtigung gelaufen ist, wird das den später einsetzenden OTC-Handel ebenso beeinflussen, wie wenn ein nach Börsenschluß in Oslo stark abweichender OTC-Kurs den Börsenhandel in Oslo beeinflußt.

Dänisch: - Verkauf der Anlage Stock

Von: Asgeir Nilsen - StockLink.no

Veröffentlicht: 2014.01.10 18.27.42

Mehr Freigabe Teilen

Prognostiziert Schnitte in Dividendenanteil.

Rigg zu Awilco Bohren. (Foto: Awilco Bohren) Rigg zu Awilco Bohren. (Awilco Bohren)

Danske Bank Markets erwarten "eine solide dritten Quartal" aus dem Rig Unternehmen Awilco Bohren, hält aber eine Verkaufsempfehlung für die Aktie. Es erscheint in einem Anteil Kommentar Mittwoch. Rigg-Aktien haben in den vergangenen Monaten über 20 Prozent gesunken, nach einer Reise von mehreren hundert Prozent in den letzten Jahren. - Trotz der Rezession sehen wir die Preisgestaltung des "fairen" Wert und behält zu verkaufen, sagt der Broker. dritten Quartal, das im November berichtet, wartet Danske Bank Märkte, dass das Unternehmen einen Bruttobetriebsgewinn (EBITDA) von 49 Millionen US-Dollar durch höhere AWILCO zwei Bohranlagen, WilHunter und WilPhoenix, die etwas schwächeren Betriebszeit. wirkt getrieben berichten Vergleich, berichtete rig Unternehmen berichtete EBITDA von 42 Millionen Euro im zweiten Quartal. . Für das Quartal, bezahlt er eine Dividende von $ 1,15 pro Aktie, basierend auf dem Aktienkurs und dem Dollar-Wechselkurs am Bilanzstichtag, der stillschweigenden Jahresertrag von festen 18 Prozent Dividende wird nicht auf dem gleichen hohen Niveau auch in Zukunft bleiben, prognostiziert Dänisch. - Für Trotzdem sehen wir Risiken auf der Unterseite des Erlöses, mit Schnitten, die wahrscheinlich innerhalb der nächsten paar Quartale, Art Brokerage beginnen wird.

Von: Asgeir Nilsen - StockLink.no

Veröffentlicht: 2014.01.10 18.27.42

Mehr Freigabe Teilen

Prognostiziert Schnitte in Dividendenanteil.

Rigg zu Awilco Bohren. (Foto: Awilco Bohren) Rigg zu Awilco Bohren. (Awilco Bohren)

Danske Bank Markets erwarten "eine solide dritten Quartal" aus dem Rig Unternehmen Awilco Bohren, hält aber eine Verkaufsempfehlung für die Aktie. Es erscheint in einem Anteil Kommentar Mittwoch. Rigg-Aktien haben in den vergangenen Monaten über 20 Prozent gesunken, nach einer Reise von mehreren hundert Prozent in den letzten Jahren. - Trotz der Rezession sehen wir die Preisgestaltung des "fairen" Wert und behält zu verkaufen, sagt der Broker. dritten Quartal, das im November berichtet, wartet Danske Bank Märkte, dass das Unternehmen einen Bruttobetriebsgewinn (EBITDA) von 49 Millionen US-Dollar durch höhere AWILCO zwei Bohranlagen, WilHunter und WilPhoenix, die etwas schwächeren Betriebszeit. wirkt getrieben berichten Vergleich, berichtete rig Unternehmen berichtete EBITDA von 42 Millionen Euro im zweiten Quartal. . Für das Quartal, bezahlt er eine Dividende von $ 1,15 pro Aktie, basierend auf dem Aktienkurs und dem Dollar-Wechselkurs am Bilanzstichtag, der stillschweigenden Jahresertrag von festen 18 Prozent Dividende wird nicht auf dem gleichen hohen Niveau auch in Zukunft bleiben, prognostiziert Dänisch. - Für Trotzdem sehen wir Risiken auf der Unterseite des Erlöses, mit Schnitten, die wahrscheinlich innerhalb der nächsten paar Quartale, Art Brokerage beginnen wird.

Antwort auf Beitrag Nr.: 47.943.184 von Jurtz am 04.10.14 08:39:23Tja nun, der Markt sieht aktuell nicht gut aus. Die AwilcoDrilling-Aktionäre können aber in der Wartezeit auf bessere Zeiten die fetten Quartalsdividenden einstreichen. Daran wird sich bis zu den Werftaufenthalten auch nichts ändern, also noch mindestens ein Jahr. Bis dahin kann schon wieder alles ganz anders aussehen.

Gehebelt mit dem Ölpreis stetig nach unten.

Inzwischen ist der Kursgewinn seit Anfang 2013 neutralisiert.

Jetzt fast 30% Div.-Rendite. KGV 3,7.

Der Ölpreis kann nicht Jahre auf diesem Niveau bleiben. Die Angebotsseite würde knapper bei diesem Preis. Eigentlich müsste man aufstocken. Was denkt ihr?

Inzwischen ist der Kursgewinn seit Anfang 2013 neutralisiert.

Jetzt fast 30% Div.-Rendite. KGV 3,7.

Der Ölpreis kann nicht Jahre auf diesem Niveau bleiben. Die Angebotsseite würde knapper bei diesem Preis. Eigentlich müsste man aufstocken. Was denkt ihr?

Antwort auf Beitrag Nr.: 48.046.693 von mge am 15.10.14 18:31:59Das Aufstocken ist immer schwer, wenn die Nerven blank liegen, weil das was man schon hat, immer weniger wert wird.

Ich tu mich da leichter, hab bisher kein Stück, beobachte nur und hoffe, daß es bald 10,00 Euro sind. Da schlag ich dann zu.

Brent über 100 ? Das kann 9 Monate dauern oder länger.

Warum Öl so tief ? Mehrere Gründe.

USA sind vom Importeur zum Exporteur gewechselt. Also ist Nachfrage eingebrochen.

OPEC drosselt die Mengen nicht mehr um Marktanteil nicht zu verlieren UND Russland ist ein Highcost-Producer, macht nur oberhalb 90 Gewinn, setzt also aktuell zu. Das ist gewünscht.

Das wird noch lang so gewünscht.

Russland wollte sich aus dem Petro-Dollar-System ausklinken, wollte in Rubel bezahlen. Das ist die Retourkutsche.

Vor einem Jahr noch war ein Euro 35 Rubel, nun sind es 54.

usw

Das pendelt sich aber alles wieder ein. Muss nur ausgesessen werden.

Folge: Ganz klarer Kauf.

Ich tu mich da leichter, hab bisher kein Stück, beobachte nur und hoffe, daß es bald 10,00 Euro sind. Da schlag ich dann zu.

Brent über 100 ? Das kann 9 Monate dauern oder länger.

Warum Öl so tief ? Mehrere Gründe.

USA sind vom Importeur zum Exporteur gewechselt. Also ist Nachfrage eingebrochen.

OPEC drosselt die Mengen nicht mehr um Marktanteil nicht zu verlieren UND Russland ist ein Highcost-Producer, macht nur oberhalb 90 Gewinn, setzt also aktuell zu. Das ist gewünscht.

Das wird noch lang so gewünscht.

Russland wollte sich aus dem Petro-Dollar-System ausklinken, wollte in Rubel bezahlen. Das ist die Retourkutsche.

Vor einem Jahr noch war ein Euro 35 Rubel, nun sind es 54.

usw

Das pendelt sich aber alles wieder ein. Muss nur ausgesessen werden.

Folge: Ganz klarer Kauf.

Also nachdem die Option zur Vertragsverlängerung seitens Hess nicht gezogen wurde ist die Awilco Drilling langsam mehr ein High Risk als ein klarer Kauf . Ich kann nur raten bei diesen vielen Unsicherheiten die Finger von Drillern und ganz besonders von der Awilco zu lassen .

@Jurtz:

Bitte die Meldung genau lesen & nicht irgendwelche Halbwahrheiten verbreiten.

Es wurde vereinbart, dass die deadline für die Wahrnehmung der Verlängerungs-Option auf den 25. Februar 2015 verschoben wurde.

M.E. dient dies dazu um zu sehen ob der aktuell niedrige Ölpreis wirklich nachhaltig ist (oder doch nur die Russen geärgert werden sollen)...

Viele Grüße

RobO

Bitte die Meldung genau lesen & nicht irgendwelche Halbwahrheiten verbreiten.

Es wurde vereinbart, dass die deadline für die Wahrnehmung der Verlängerungs-Option auf den 25. Februar 2015 verschoben wurde.

M.E. dient dies dazu um zu sehen ob der aktuell niedrige Ölpreis wirklich nachhaltig ist (oder doch nur die Russen geärgert werden sollen)...

Viele Grüße

RobO

Ich wollte eigentlich auch nur sagen das die Awilco Drilling zur Zeit mit Sicherheit kein klarer Kauf ist da das Papier im Moment große Unsicherheiten birgt. Anderseits muss man natürlich auch sagen das sich jeder bewusst sein muss das es eine Dividendenrendite jenseits der 20% sicher nicht ohne Risiko gibt .

Kurs in Oslo

Antwort auf Beitrag Nr.: 48.171.064 von francescoDC am 30.10.14 10:52:07Der aktualisiert sich nicht selber. Schade.

Dann also den Link speichern und selber aktualisieren:

http://www.oslobors.no/ob_eng/markedsaktivitet/stockOverview…

Dann also den Link speichern und selber aktualisieren:

http://www.oslobors.no/ob_eng/markedsaktivitet/stockOverview…

Antwort auf Beitrag Nr.: 48.147.179 von francescoDC am 28.10.14 01:25:52Thread: Ölpreise überverkauft: Gründe für den Absturz der Öl-Notierungen

Brent sinkt wieder.

Awilco hält sich wacker.

Heute in Oslo runter auf 91 NOK, inzwischen wieder 93,5

Awilco hält sich wacker.

Heute in Oslo runter auf 91 NOK, inzwischen wieder 93,5

Nächste Woche Mittwoch kommen die Quartalszahlen raus.

Wenn die 1,15 Dividende bestätigt werden - vielleicht sogar auf 1,20 USD erhöht werden wegen der höheren Tagesraten in Q3 - kommt vielleicht ein bischen mehr Vertrauen in Awilco zurück...

Schaun wir mal ...

Wenn die 1,15 Dividende bestätigt werden - vielleicht sogar auf 1,20 USD erhöht werden wegen der höheren Tagesraten in Q3 - kommt vielleicht ein bischen mehr Vertrauen in Awilco zurück...

Schaun wir mal ...

Antwort auf Beitrag Nr.: 48.222.922 von francescoDC am 04.11.14 22:33:57Brent aktuell ca 82,55

Oslo pendelt zwischen 93 und 93,5 NOK

Das Abwärts heute Nacht an der Nasdaq wird von der Heimatbörse Oslo ignoriert.

Franz

Oslo pendelt zwischen 93 und 93,5 NOK

Das Abwärts heute Nacht an der Nasdaq wird von der Heimatbörse Oslo ignoriert.

Franz

Es sieht immer mehr so aus, als ginge es nicht um Russland, sondern um die USA.

Dazu ein Statement aus der Tecson-Heizöl-Seite

Situation am Ölmarkt

Nachdem der OPEC-Leader Saudi-Arabien seine Exportpreise für die USA gesenkt hat, brachen die Rohölpreise gestern auf neue Tiefststände ein. Besonders die US-Sorte WTI stand massiv unter Druck und gab um 1,8 $/b nach. Mit nun 77,0 Dollar je Barrel markiert WTI somit eine neues Vier-Jahres-Tief. Auch die europäische Leitsorte BRENT noitierte heute Morgen auf dem niedrigsten Stand der letzten vier Jahre. BRENT sank auf Mittwoch ebenfalls um 1,8 $/b und wurde am Morgen bei 82,4 Dollar je Barrel gehandelt.

Mit dem nun begonnen Preiskampf setzt Saudi-Arabien besonders die boomende US-Schieferölförderung unter Druck und will so verlorene Marktanteile in den USA zurückgewinnen. Die Amerikaner wollen ihre Fördermengen jedoch auch nicht zurückfahren und verweisen darauf, dass Fracking mit den neuen Technologien wohl auch bei Preisen von unter 80 $/b profitabel bleibt. Derzeit scheint kein ölförderndes Land seine Quoten kürzen zu wollen, da es fürchten muss, dass dies ohne Preisauswirkung, aber mit Marktanteilverlusten einher gehen könnte. Dies kann als Uneinigkeit der OPEC interpretiert werden.

Quelle:

http://www.tecson.de/pheizoel.html

Dazu ein Statement aus der Tecson-Heizöl-Seite

Situation am Ölmarkt

Nachdem der OPEC-Leader Saudi-Arabien seine Exportpreise für die USA gesenkt hat, brachen die Rohölpreise gestern auf neue Tiefststände ein. Besonders die US-Sorte WTI stand massiv unter Druck und gab um 1,8 $/b nach. Mit nun 77,0 Dollar je Barrel markiert WTI somit eine neues Vier-Jahres-Tief. Auch die europäische Leitsorte BRENT noitierte heute Morgen auf dem niedrigsten Stand der letzten vier Jahre. BRENT sank auf Mittwoch ebenfalls um 1,8 $/b und wurde am Morgen bei 82,4 Dollar je Barrel gehandelt.

Mit dem nun begonnen Preiskampf setzt Saudi-Arabien besonders die boomende US-Schieferölförderung unter Druck und will so verlorene Marktanteile in den USA zurückgewinnen. Die Amerikaner wollen ihre Fördermengen jedoch auch nicht zurückfahren und verweisen darauf, dass Fracking mit den neuen Technologien wohl auch bei Preisen von unter 80 $/b profitabel bleibt. Derzeit scheint kein ölförderndes Land seine Quoten kürzen zu wollen, da es fürchten muss, dass dies ohne Preisauswirkung, aber mit Marktanteilverlusten einher gehen könnte. Dies kann als Uneinigkeit der OPEC interpretiert werden.

Quelle:

http://www.tecson.de/pheizoel.html

Ich hatte geschrieben: klarer Kauf

Wollte warten bis runter auf 10,00 Euro.

Die kommen nicht, der Kurs ist ausgebompt. Viel weiter sinkt er nicht mehr.

Hab also gekauft.

Die Dividende wird in USD ausgekehrt, warum auch immer. Dollarkurs inzwischen 1,25.

Dividendenrendite NACH Steuer bezogen auf meinen Kauf 24 Prozent.

Das heißt, es müssen 4 ganze Jahre Dividende bezahlt werden, um die Ausgabe wieder herein zu holen.

Das dürfte Awilco innerhalb der nächsten 10 Jahren wohl gelingen.

Alles andere ist Überschuss.

Franz

Wollte warten bis runter auf 10,00 Euro.

Die kommen nicht, der Kurs ist ausgebompt. Viel weiter sinkt er nicht mehr.

Hab also gekauft.

Die Dividende wird in USD ausgekehrt, warum auch immer. Dollarkurs inzwischen 1,25.

Dividendenrendite NACH Steuer bezogen auf meinen Kauf 24 Prozent.

Das heißt, es müssen 4 ganze Jahre Dividende bezahlt werden, um die Ausgabe wieder herein zu holen.

Das dürfte Awilco innerhalb der nächsten 10 Jahren wohl gelingen.

Alles andere ist Überschuss.

Franz

Auch heute tuckert Oslo zwischen 91,50 und 93,00 NOK hin und her.

Habs im Gefühl, dass morgen 1,20 USD Dividende vermeldet werden, da:

a) die Tagessätze (Einnahmen) in Q3 höher waren

b) das Management aufgrund des Kurssturzes Vertrauen/Sicherheit in die Aktie bringen möchte

Schaun wir mal

a) die Tagessätze (Einnahmen) in Q3 höher waren

b) das Management aufgrund des Kurssturzes Vertrauen/Sicherheit in die Aktie bringen möchte

Schaun wir mal

Antwort auf Beitrag Nr.: 48.281.380 von Roboterotze am 11.11.14 09:03:36Hab gestern Abend mal zugekauft.

Die Hälfte des Einsatzes von 14 USD fliesst vermutlich bis Ende 15 wieder zurück- schau mer mal...

Die Hälfte des Einsatzes von 14 USD fliesst vermutlich bis Ende 15 wieder zurück- schau mer mal...

Antwort auf Beitrag Nr.: 48.281.380 von Roboterotze am 11.11.14 09:03:36@Roboterotze:

Mit der Dividenerhöhung ist es nichts geworden. Aber bessere Q3-Ergebnisse. Mit 1,15$ bin ich aber auch sehr zufrieden und hoffe das sich der Kurs wieder erholt. Lets hope the best !

Mit der Dividenerhöhung ist es nichts geworden. Aber bessere Q3-Ergebnisse. Mit 1,15$ bin ich aber auch sehr zufrieden und hoffe das sich der Kurs wieder erholt. Lets hope the best !

nachgelegt

In Oslo inzwischen 109 NOK entspricht Euro 13,08

Inzwischen ist der Kurs ja wieder schwer gesunken, aber immer noch höher als EK plus die auszuschüttende Dividende von ca 9 NOK.

Wann eigentlich wird Ex-Dividende gehandelt ? Wo kann ich das nachlesen ?

Danke im voraus

Franz

Wann eigentlich wird Ex-Dividende gehandelt ? Wo kann ich das nachlesen ?

Danke im voraus

Franz

Antwort auf Beitrag Nr.: 48.352.633 von francescoDC am 18.11.14 18:53:47na hier:

http://www.awilcodrilling.com/38581-Dividend-information" target="_blank" rel="nofollow ugc noopener">

http://www.awilcodrilling.com/38581-Dividend-information

http://www.awilcodrilling.com/38581-Dividend-information" target="_blank" rel="nofollow ugc noopener">

http://www.awilcodrilling.com/38581-Dividend-information

Kurs an der Nasdaq uninteressant.

Kurs wird in Oslo gemacht. Dort aktuell 97 NOK

Kurs wird in Oslo gemacht. Dort aktuell 97 NOK

10,65 in Frankfurt. Irre

Dann krieg ich ja die 10,00 doch noch.

Franz

Dann krieg ich ja die 10,00 doch noch.

Franz

nachdem Seadrill heute bekannt gegeben hat die Dividende auf unbestimmte Zeit zu streichen wars das erst mal mit den Drillern .