Tesla Motors - 500 Beiträge pro Seite

eröffnet am 10.05.16 18:39:01 von

neuester Beitrag 16.06.20 20:07:02 von

neuester Beitrag 16.06.20 20:07:02 von

Beiträge: 264

ID: 1.231.539

ID: 1.231.539

Aufrufe heute: 1

Gesamt: 32.193

Gesamt: 32.193

Aktive User: 0

ISIN: US88160R1014 · WKN: A1CX3T

138,02

EUR

-1,93 %

-2,72 EUR

Letzter Kurs 22:02:18 Tradegate

Neuigkeiten

Cathie Wood kauft den Dip: Tesla-Downgrade: "Der Investment Case der Aktie hat sich stark verändert" 09:58 Uhr · wallstreetONLINE Redaktion |

| Tesla vor Massenentlassungen: Wachstumsgeschichte zu Ende?Anzeige |

19:46 Uhr · Shareribs Anzeige |

19:00 Uhr · Felix Haupt Anzeige |

Cathie Wood kauft den Dip: Tesla-Downgrade: "Der Investment Case der Aktie hat sich stark verändert"

Cathie Wood kauft den Dip: Tesla-Downgrade: "Der Investment Case der Aktie hat sich stark verändert"Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3.500,00 | +3.508,25 | |

| 3,0300 | +31,17 | |

| 2,8400 | +24,56 | |

| 23,650 | +15,20 | |

| 5,7900 | +12,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6000 | -10,65 | |

| 15,790 | -11,64 | |

| 3,0000 | -12,02 | |

| 3,5700 | -12,50 | |

| 34,45 | -14,62 |

Hallo zusammen!

Ich möchte diesen Thread hier neben dem Hauptthread aufmachen, weil

* man den überhaupt nicht mehr lesen kann, wenn man nicht die ganze Zeit dranbleibt und weil er mit m.E. themenfremdem Zeug zugefüllt wird

* mich interessiert, was aus Tesla wird hinsichtlich

-Platzen der von mir wahrgenommenen Blase => Möglichkeit zu einem Investment

-Fortschritten bei der Batterietechnik => Möglichkeit, interessante Informationen zu bekommen

Ich bitte um rege Beteiligung, ABER bitte nur zum Thema.

Peak Elon, St. Elon, Weltrettung, dlrowralos, politische Diskussionen, etc. sollten im NachbarThread: Wann platzt die TESLA-Blase stattfinden...

Ich möchte diesen Thread hier neben dem Hauptthread aufmachen, weil

* man den überhaupt nicht mehr lesen kann, wenn man nicht die ganze Zeit dranbleibt und weil er mit m.E. themenfremdem Zeug zugefüllt wird

* mich interessiert, was aus Tesla wird hinsichtlich

-Platzen der von mir wahrgenommenen Blase => Möglichkeit zu einem Investment

-Fortschritten bei der Batterietechnik => Möglichkeit, interessante Informationen zu bekommen

Ich bitte um rege Beteiligung, ABER bitte nur zum Thema.

Peak Elon, St. Elon, Weltrettung, dlrowralos, politische Diskussionen, etc. sollten im NachbarThread: Wann platzt die TESLA-Blase stattfinden...

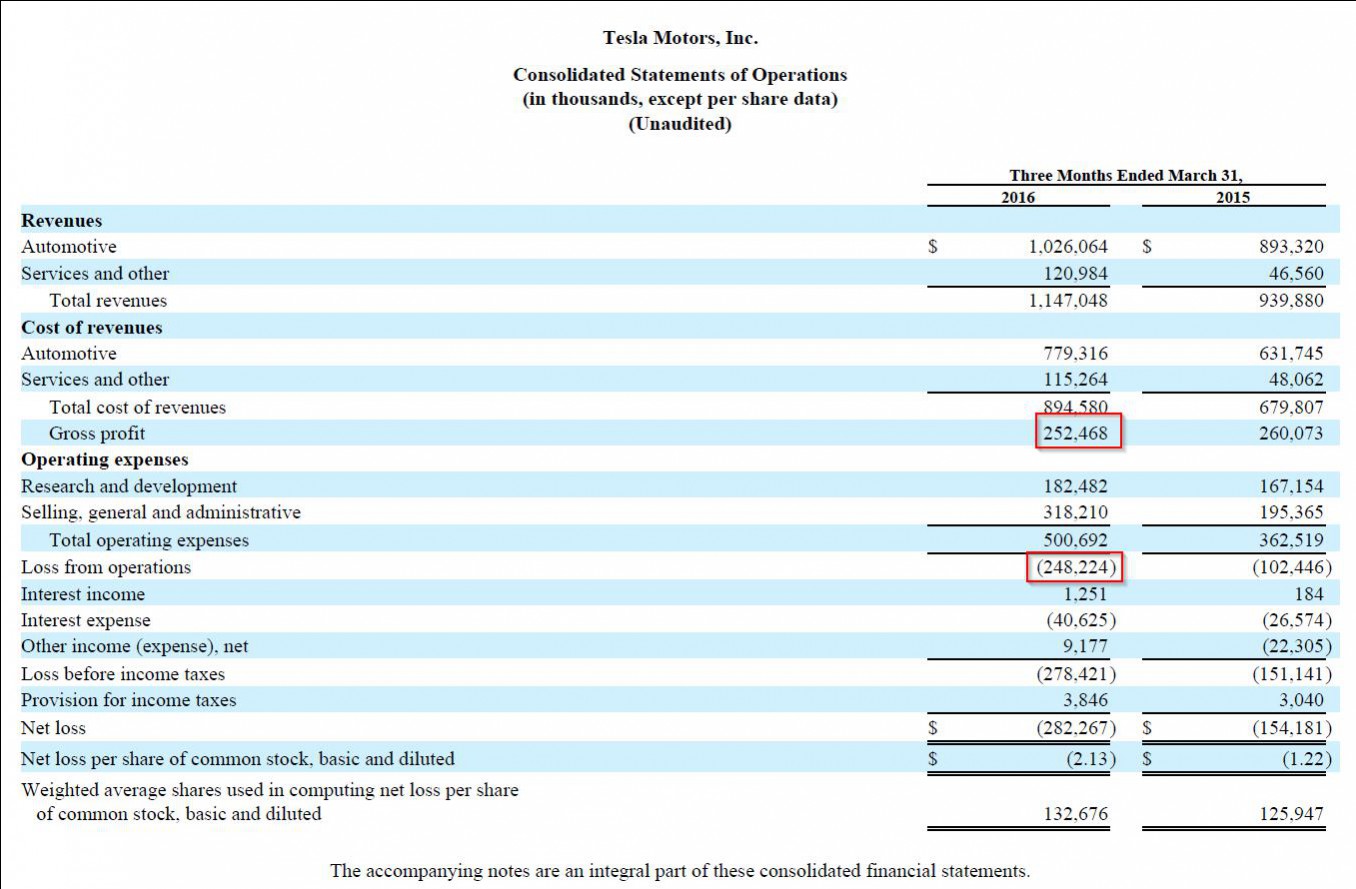

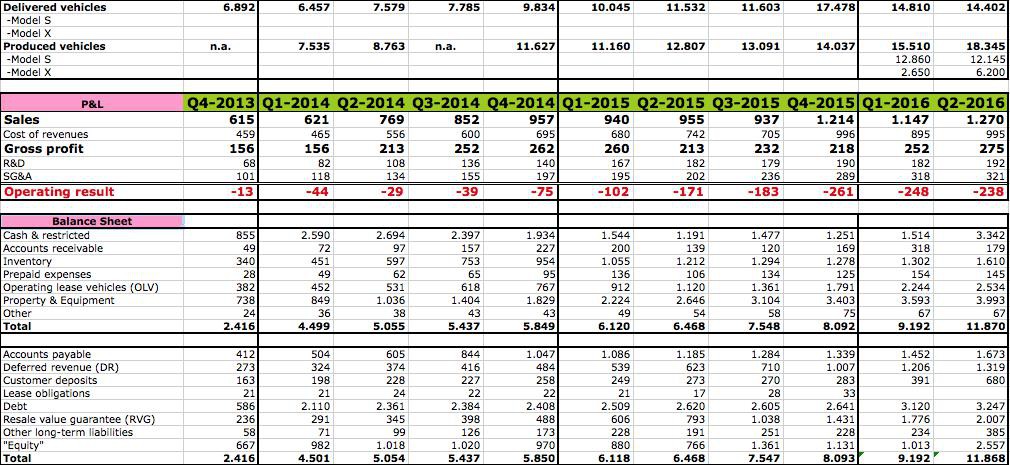

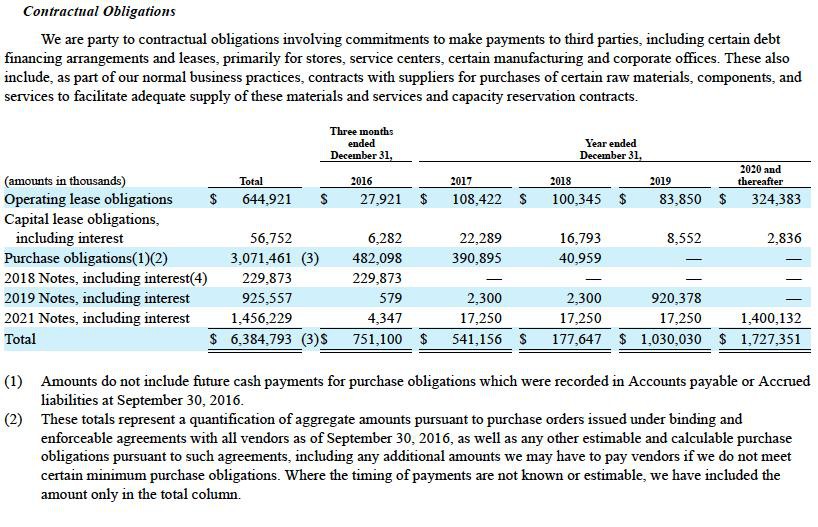

zum Q1-Conference Call von letzter Woche fällt mir nicht allzuviel ein,

er geht wie gewohnt eigentlich völlig an den Zahlen vorbei und enthält nur qualitative Aussagen von Musk, dass alles (bald) besser wird;folgende Datenpunkte habe ich mir aber trotzdem aufgeschrieben:

*Das offizielle Startdatum für "volume-production-ready" beim M§ ist der 1.7.2016

*Ein Analyst (Colin Michael Langan von UBS) meint, dass Tesla bereits bei "battery cost" von 190$/kWh wäre (unklar wofür genau)

*"first cells" von der GF werden von Musk für Ende 2016 erwartet (woher kommen dann jetzt die für Powerwall?)

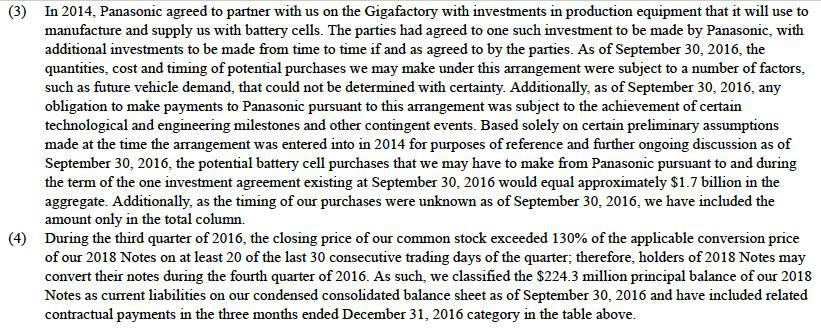

*Plan-Kapazität der GF soll 15 GWh (Energy) plus 35 GWh (Auto) sein, aber "easily" erweitert werden können

*Adam Jonas ist endgültig over-the-top und sieht Musk schon vor dem Kongress gegen manuell gesteuerte Autos aussagen; wobei der darauf bemerkenswert realistisch reagiert

*im M3 sollen 6.000-7.000 "parts" stecken

*die um 45% gestiegenen Auftragseingänge für Model S in Q1 werden mit dem Quailifier "estimated" versehen?

*die wöchentliche Produktion(skapazität) gibt Musk mit 2.000 an, davon 40% Model X

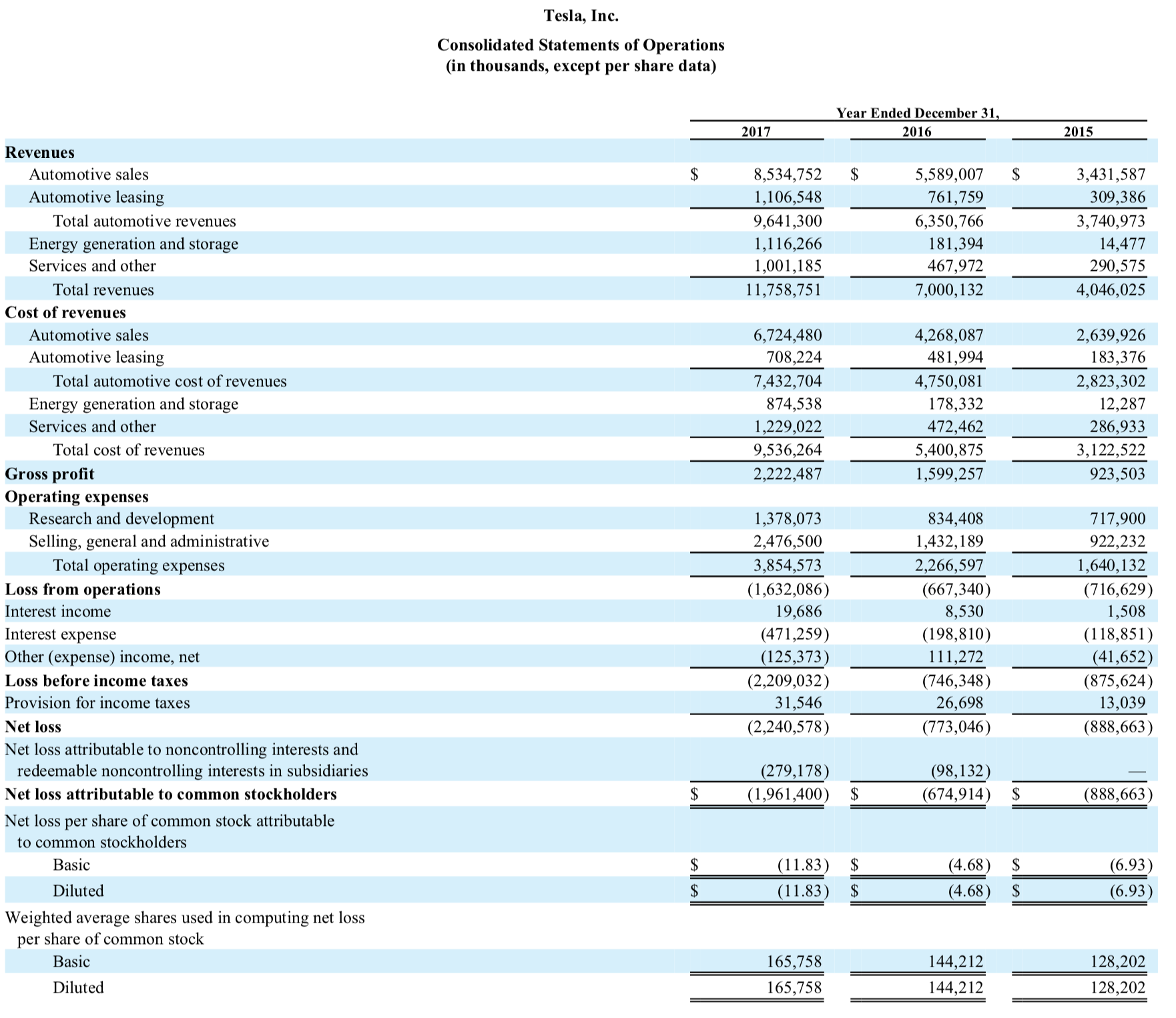

aus dem 10q von heute:

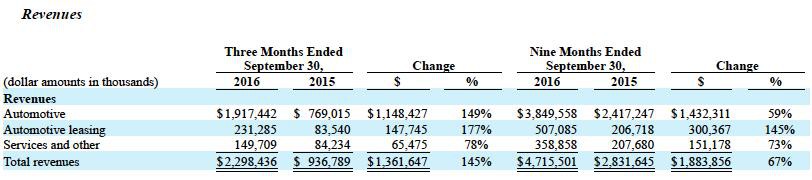

* "In the first quarter of 2016, we produced 15,510 vehicles, including about 2,650 Model X vehicles. Our Model X production ramp has faced challenges, including supplier part shortages. However, we are making significant progress in increasing production and plan to continue increasing total vehicle production to support over 50,000 deliveries in the second half of this year, which gives us confidence in our ability to deliver 80,000 to 90,000 new Model S and Model X vehicles in 2016. In addition, we are on track to achieve volume production and deliveries of Model 3 in late 2017. In order to meet that timeframe, we will be holding both ourselves and our suppliers accountable to be ready for volume production in advance of that timing.

We expect our production will increase considerably each year for the next several years, and are targeting an overall vehicle production level of 500,000 vehicles, including Model S, Model X and Model 3, in 2018. Increasing production five fold over the next two years will be challenging and will likely require some additional capital, but this is our goal and we will be working hard to achieve it." - Seite 23

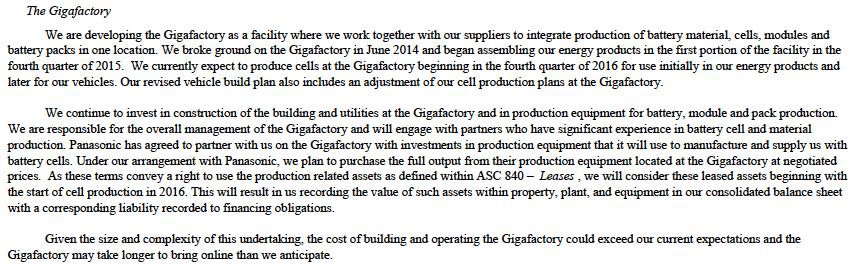

* "In 2014, we began construction of our Gigafactory facility in Nevada. Tesla’s contribution to total capital expenditures are expected to be about $2.0 billion. In the three months ended March 31, 2016 we used cash of $51.8 million towards Gigafactory construction and expect to spend a total of approximately $520.0 million during 2016." - Seite 28

=> macht noch 470 Mio. für den Rest von 2016

* cash-burn ist gut 480 MUSD/q - Seite28:

"Three Months Ended March 31,...............................2016..................2015

Net cash provided by (used in) operating activities.......(249,605)............(131,794)

Net cash used in investing activities.....................(233,819)............(432,344)

Net cash provided by financing activities..................715,431..............186,156"

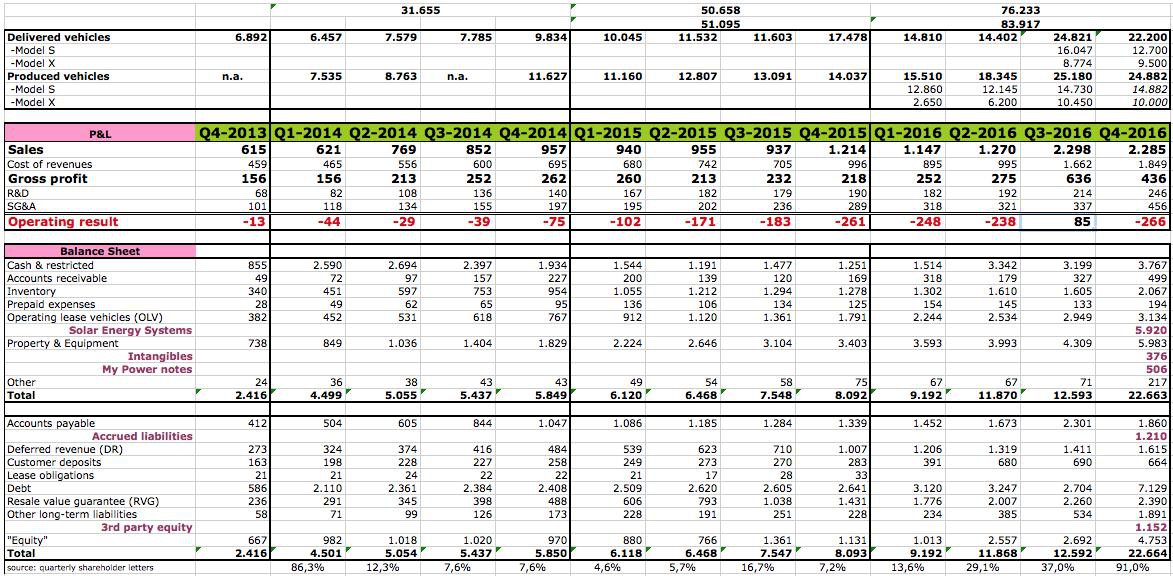

ein paar Gedanken zu Bilanz & GuV:

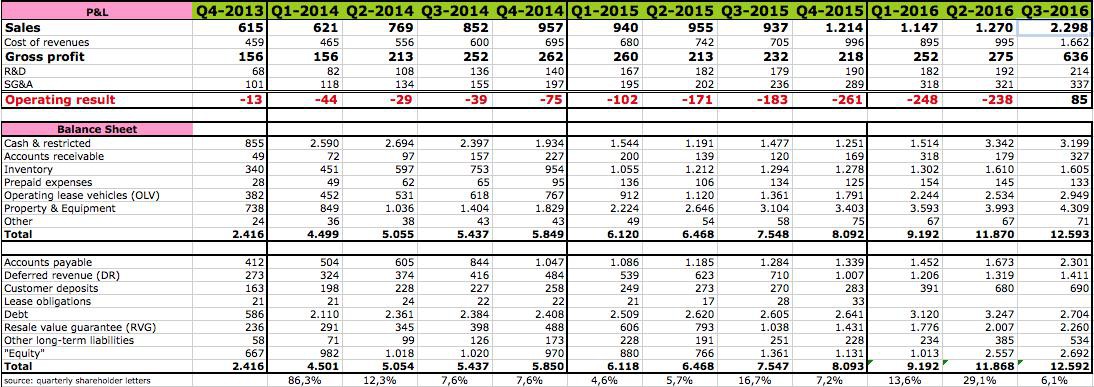

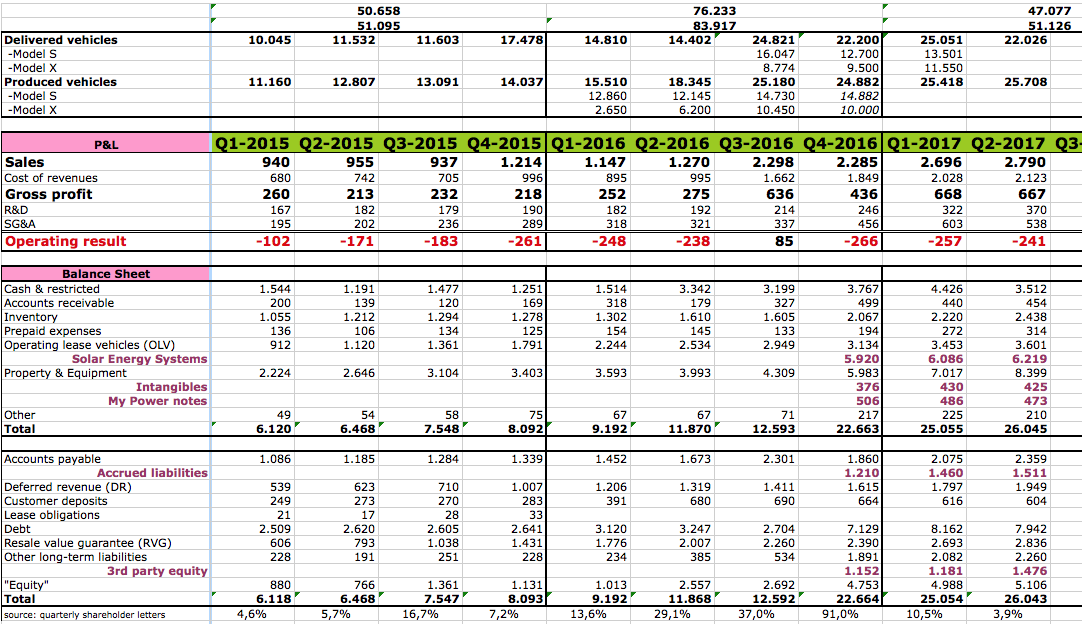

ich schreibe seit Q4-2013 die vierteljährlichen Werte der Hauptpositionen von GuV und Bilanz auf, um so einen Eindruck von den längerfristigen Veränderungen zu bekommen;der alles überragende Eindruck ist, dass die Bilanz deutlich stärker aufgepumpt wird, als das eigentliche Geschäft.

Sowas habe ich schon häufiger erlebt (z.B. bei Conergy, Q-Cells, Sunedison, etc.) und es ist selten ohne Tränen ausgegangen.

Zumindest deutet es nicht auf besondere Asset- oder Ressourceneffizienz hin.

Ein paar Highlights:

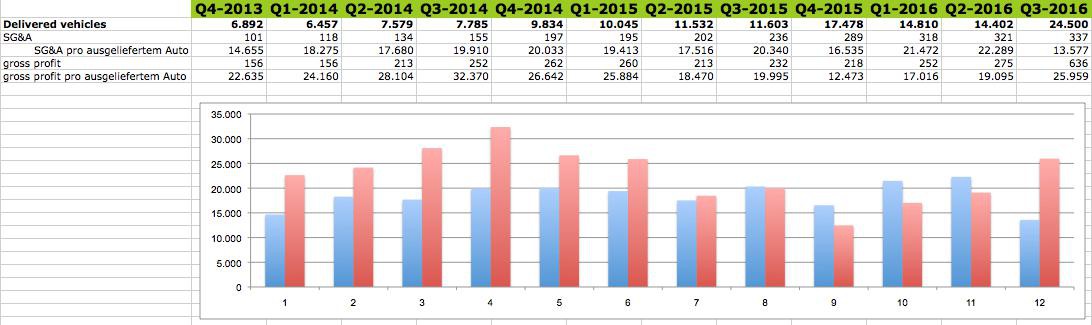

1) der älteste mir vorliegende Wert für "vehicles produced" ist 7.535 aus Q1-2014, damals standen 849 Mio. USD als "property & equipment" zu Buche;

heute lesen wir 15.510 "vehicles produced" und wir haben 3.593 Mio. USD "property & equipment"

=> während die Produktion sich also ziemlich genau verdoppelt hat, ist das dazu notwendige Anlagevermögen um den Faktor 4,2 angestiegen!

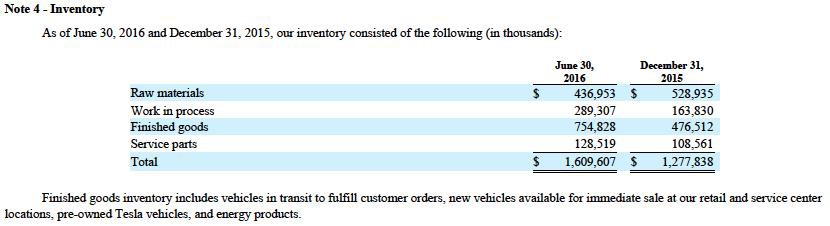

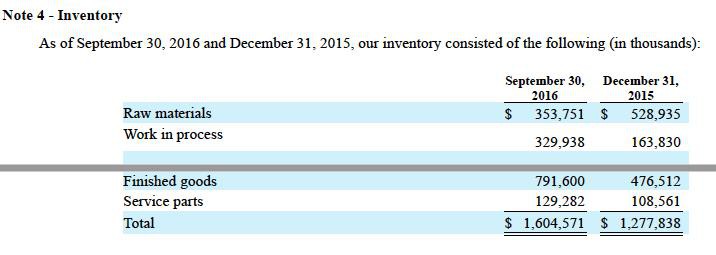

2) das "inventory" in Q4-2013 betrug 340 MUSD bei 6.892 "vehicles delivered";

heute lesen wir, dass bei 14.810 ausgelieferten Fahrzeugen Bestände von 1.302 MUSD zu Buche stehen

=> während die Auslieferungen um 115% zunahmen, waren es bei den Beständen im gleichen Zeitraum +282%; für mich deutet das nicht wirklich auf "production-constrained"

3) der gross margin ist seit 6 Quartalen im Wesentlichen stagnierend: Q3-2014 und Q1-2016 zeigen beide 252 MUSD (den Anteil von ZEV kriege ich nicht raus); dies trotz der behaupteten Skaleneffekte und Kosteneinsparungen...

=>Preisdruck?

4) was ich bei den "think big, spend bigger"-Amis immer am besten finde, ist dass S,G&A ein ganz eigenes Leben führen: von Q4-2013 bis heute sind die bei Tesla um 215% von 101 MUSD auf 318 MUSD gestiegen, während der Umsatz lediglich um 87% zulegte (von 615 MUSD auf 1.147 MUSD)

=> Mr. Musk's "Skaleneffekte" scheinen mir doch eher negativer Natur zu sein

usw., usw.

Hochinterssante Überlegungen.

Da kann man drüber nachdenken... sieht jedenfalls (wie im Beitrag angedeutet) nach dem Versuch aus, zu beschönigen, weil man ja schließlich vor einer KE steht, und die Investoren beeindrucken will. Oder ?

Da kann man drüber nachdenken... sieht jedenfalls (wie im Beitrag angedeutet) nach dem Versuch aus, zu beschönigen, weil man ja schließlich vor einer KE steht, und die Investoren beeindrucken will. Oder ?

Trading Spotlight

Hallo, von meiner Seite aus fünf Kleinigkeiten eingeworfen:

°Arbeiten über einzelne Aspekte der Bilanz sind zwar wichtig, haben aber dennoch eine begrenzte Reichweite - denn das „Imperium des Musk“ besteht ja nicht nur aus Tesla, sondern mindestens noch aus Solarcity u SpaceX. Da sind Quersubventionen in allen Richtungen die Regel und notwendig eingeplant

°auch ist der kalifornische Staat und Steuerzahler, auch der von Arizona, vielleicht auch noch die Bundesebene, via Steuererleichterungen erheblich beteiligt

°das Personalisieren des Problems ist zwar griffig und geht schnell zur Hand, auch ich machs gern auf die Schnelle, aber dennoch ists systemisch irrelevant. Der Mann an der Spitze mag sich zwar gern als Medienstar und Heroe und Dino inszenieren und von einigen als Ururenkel von Henry Ford gesehen werden - doch die Zeit des „heroischen Managements“ ist definitiv vorbei

°in diesem Punkt bin ich ein Anhänger des Dirk Baecker, „postheroisches Management“, der untersucht hat, wie systemisch im Unternehmen Entscheidungen fallen, zwischen verschiedenen Unternehmen, nicht nur top-down vertikal, sondern- die Netzwerke laufen hauptsächlich horizontal und lateral. Wohl auch bei Tesla.

° auch wäre zu bedenken, auf wen der Frontmann in seinem Agieren zielt, sind es die Kapitalmärkte, der share holder value - sind es die Vorleistungsmärkte, Lieferantenmärkte, Kundenmärkte, Produktmärkte?

°die Zeit der großen Heroen ist „over“ .Punkt.

°Arbeiten über einzelne Aspekte der Bilanz sind zwar wichtig, haben aber dennoch eine begrenzte Reichweite - denn das „Imperium des Musk“ besteht ja nicht nur aus Tesla, sondern mindestens noch aus Solarcity u SpaceX. Da sind Quersubventionen in allen Richtungen die Regel und notwendig eingeplant

°auch ist der kalifornische Staat und Steuerzahler, auch der von Arizona, vielleicht auch noch die Bundesebene, via Steuererleichterungen erheblich beteiligt

°das Personalisieren des Problems ist zwar griffig und geht schnell zur Hand, auch ich machs gern auf die Schnelle, aber dennoch ists systemisch irrelevant. Der Mann an der Spitze mag sich zwar gern als Medienstar und Heroe und Dino inszenieren und von einigen als Ururenkel von Henry Ford gesehen werden - doch die Zeit des „heroischen Managements“ ist definitiv vorbei

°in diesem Punkt bin ich ein Anhänger des Dirk Baecker, „postheroisches Management“, der untersucht hat, wie systemisch im Unternehmen Entscheidungen fallen, zwischen verschiedenen Unternehmen, nicht nur top-down vertikal, sondern- die Netzwerke laufen hauptsächlich horizontal und lateral. Wohl auch bei Tesla.

° auch wäre zu bedenken, auf wen der Frontmann in seinem Agieren zielt, sind es die Kapitalmärkte, der share holder value - sind es die Vorleistungsmärkte, Lieferantenmärkte, Kundenmärkte, Produktmärkte?

°die Zeit der großen Heroen ist „over“ .Punkt.

Entweder versteh ich die Aussage nicht -

oder es gibt keine, die für uns relevant wäre.

oder es gibt keine, die für uns relevant wäre.

Antwort auf Beitrag Nr.: 52.383.444 von Langzeitanleger am 11.05.16 13:17:16

sehe ich auch so

nix Konkretes

naja, wenn keine Resonanz dafür da ist,

dann brauch ichs ja auch nicht weiter auszuführen.,,

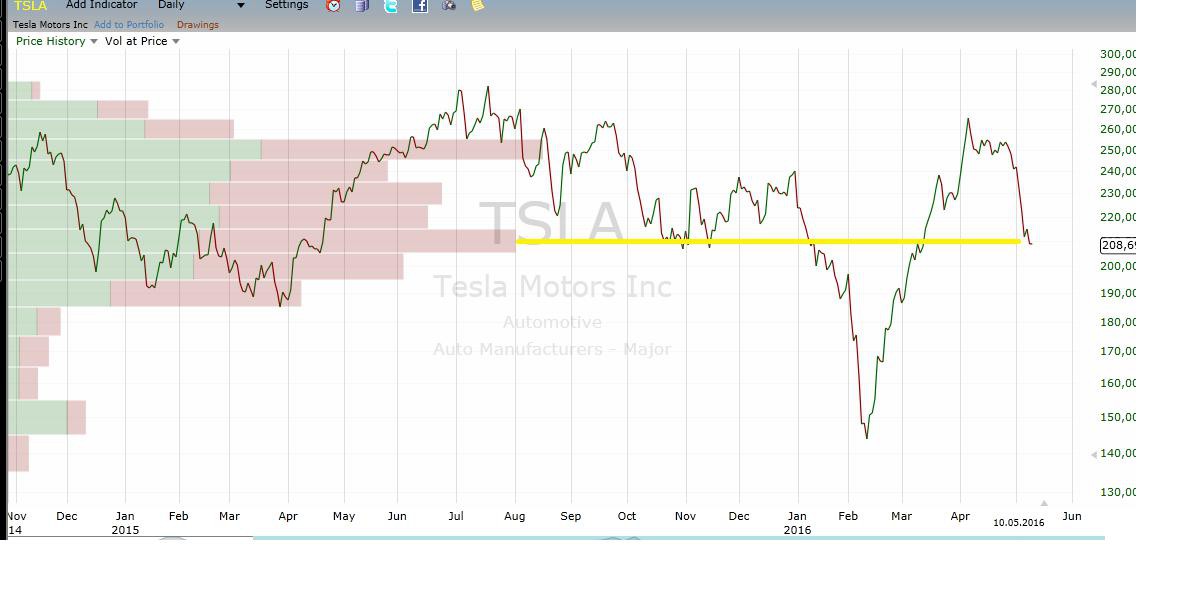

was Konkretes : im Chart markiert das Tool -Volume at Price- einen Widerstand

dann brauch ichs ja auch nicht weiter auszuführen.,,

was Konkretes : im Chart markiert das Tool -Volume at Price- einen Widerstand

Antwort auf Beitrag Nr.: 52.383.816 von bezzz am 11.05.16 13:52:06

und wie würdest Du den herleiten?

OK, laß' uns mal was Konkretes versuchen:

welchen Wert siehst du für die Tesla-Aktie?und wie würdest Du den herleiten?

Hallo R-BgO,

hier ein paar Infos zu Tesla

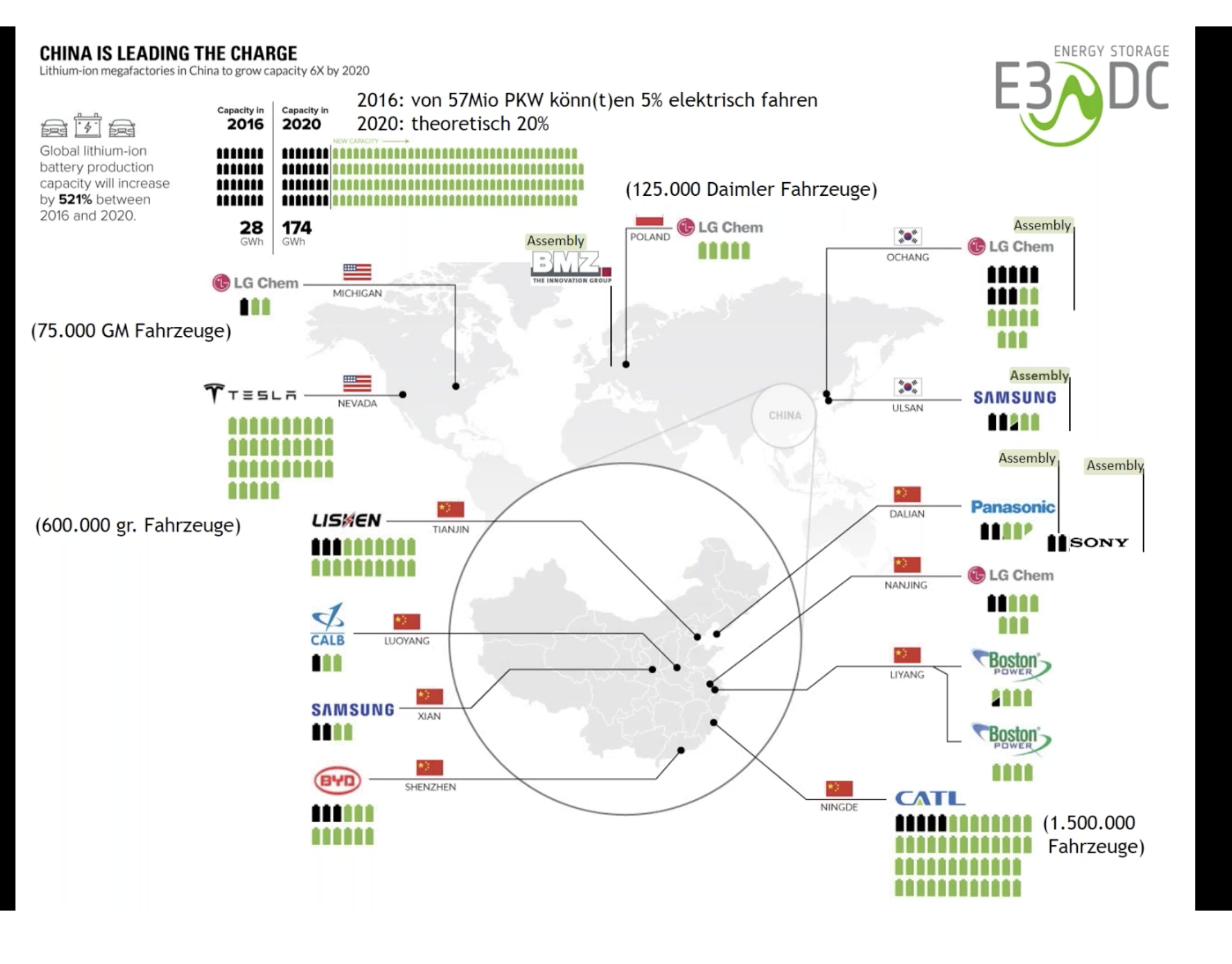

Tesla verwendet bisher Panasonic Zellen und an der neuen Gigafactory ist Panasonic auch beteiligt.

Die Batteriekosten werden weiter fallen, aber nicht so rapide wie von vielen erhofft.

Man sollte eben nicht vergessen, das es Batterien schon sehr, sehr lange gibt und bereits jetzt einen hohen Reifegrad besitzen. Und irgendwo sind dann der Chemie auch Grenzen gesetzt.

7000 Zellen.

D.h. Tesla behält seine jetztige Strategie bei, die sich doch grundlegend vom Wettbewerb unterschiedet. Allerdings finde ich das jetzige System bezüglich Kühlung und Platzausnutzung nicht so optimal.

Faier Wert

Das A und O für Teslas überleben wird sein die etablierten Hersteller in Schach zu halten.

Die werden spätestens in 4-5 Jahren massivst auf den Markt drücken und haben den Vorteil ihre E-Flotte durch den mit konventionellen Fahrzeugen erzielten Profit zu subventionieren.

Und wenn man nach Norwegen blickt, dann erkennt man das der Kunde nicht nur superteure E-Sportschlitten mag sondern vor allem preisgünstige E-Kleinwagen kauft.

Die MK ist mittlerweile halb so groß wie die von BMW!!!

BMW baut seit immerhin 100 Jahren Autos, ist hochprofitabel und verkauft in einen Monat mehr Autos wie Tesla jemals geliefert hat.

Sorry. Aber welche Wunderdinge erwartet der Markt von Tesla.

hier ein paar Infos zu Tesla

Tesla verwendet bisher Panasonic Zellen und an der neuen Gigafactory ist Panasonic auch beteiligt.

Die Batteriekosten werden weiter fallen, aber nicht so rapide wie von vielen erhofft.

Man sollte eben nicht vergessen, das es Batterien schon sehr, sehr lange gibt und bereits jetzt einen hohen Reifegrad besitzen. Und irgendwo sind dann der Chemie auch Grenzen gesetzt.

7000 Zellen.

D.h. Tesla behält seine jetztige Strategie bei, die sich doch grundlegend vom Wettbewerb unterschiedet. Allerdings finde ich das jetzige System bezüglich Kühlung und Platzausnutzung nicht so optimal.

Faier Wert

Das A und O für Teslas überleben wird sein die etablierten Hersteller in Schach zu halten.

Die werden spätestens in 4-5 Jahren massivst auf den Markt drücken und haben den Vorteil ihre E-Flotte durch den mit konventionellen Fahrzeugen erzielten Profit zu subventionieren.

Und wenn man nach Norwegen blickt, dann erkennt man das der Kunde nicht nur superteure E-Sportschlitten mag sondern vor allem preisgünstige E-Kleinwagen kauft.

Die MK ist mittlerweile halb so groß wie die von BMW!!!

BMW baut seit immerhin 100 Jahren Autos, ist hochprofitabel und verkauft in einen Monat mehr Autos wie Tesla jemals geliefert hat.

Sorry. Aber welche Wunderdinge erwartet der Markt von Tesla.

Antwort auf Beitrag Nr.: 52.386.252 von com69 am 11.05.16 18:12:00Darf ich ergänzen:

Spinner & Träumer, die von Aktienbewertung null Ahnung haben,

haben den Kurs auf ein abgehobenes Niveau hochgekauft.

Die werden nicht über Nacht auf den Mars auswandern. Daher könnte der abgehobene Aktienkurs noch eien Weile fortdauern.

Es sieht aber mehr nach Korrektur aus, weil bisher noch jede Blase geplatzt ist.

Gute Chancen für einen Put.

Keinen Put kaufen mit zu engem KO !!

Spinner & Träumer, die von Aktienbewertung null Ahnung haben,

haben den Kurs auf ein abgehobenes Niveau hochgekauft.

Die werden nicht über Nacht auf den Mars auswandern. Daher könnte der abgehobene Aktienkurs noch eien Weile fortdauern.

Es sieht aber mehr nach Korrektur aus, weil bisher noch jede Blase geplatzt ist.

Gute Chancen für einen Put.

Keinen Put kaufen mit zu engem KO !!

Zu deiner Frage bezüglich überproportional gestiegener Produktionskosten.

Die Gigafactory muss ja erst gebaut werden. Wenn sie dann fertig ist und Tesla seine eigenen Batterien herstellen kann und diese nicht mehr zukaufen muss, sollte sie sich langfristig amortisieren.

Dazu wenn von 500.000 Autos im Jahr 2018 die Rede ist, dann müssen jetzt die entsprechenden Produktionskapazitäten geschaffen werden. Dazu wird/muss es einen Vorlauf geben.

Die Produktion von hohen Stückzahlen läuft unter ganz anderen Vorraussetzungen wie eine Kleinserie. Das was vorher zum Teil per Hand gefertigt wurde wird automatisiert (Roboter etc.)

So ungewöhnlich finde ich den Vorgang nicht, das Risiko steigt damit aber.

Denn wenn die erwarteten Stückzahlen nicht kommen, wäre ein sündhaft teures Werk nicht ausgelastet und einen Roboter kann man nicht nach Hause schicken.

Die Gigafactory muss ja erst gebaut werden. Wenn sie dann fertig ist und Tesla seine eigenen Batterien herstellen kann und diese nicht mehr zukaufen muss, sollte sie sich langfristig amortisieren.

Dazu wenn von 500.000 Autos im Jahr 2018 die Rede ist, dann müssen jetzt die entsprechenden Produktionskapazitäten geschaffen werden. Dazu wird/muss es einen Vorlauf geben.

Die Produktion von hohen Stückzahlen läuft unter ganz anderen Vorraussetzungen wie eine Kleinserie. Das was vorher zum Teil per Hand gefertigt wurde wird automatisiert (Roboter etc.)

So ungewöhnlich finde ich den Vorgang nicht, das Risiko steigt damit aber.

Denn wenn die erwarteten Stückzahlen nicht kommen, wäre ein sündhaft teures Werk nicht ausgelastet und einen Roboter kann man nicht nach Hause schicken.

Antwort auf Beitrag Nr.: 52.395.438 von com69 am 12.05.16 17:56:55Sehe ich genau so.

Antwort auf Beitrag Nr.: 52.395.438 von com69 am 12.05.16 17:56:55

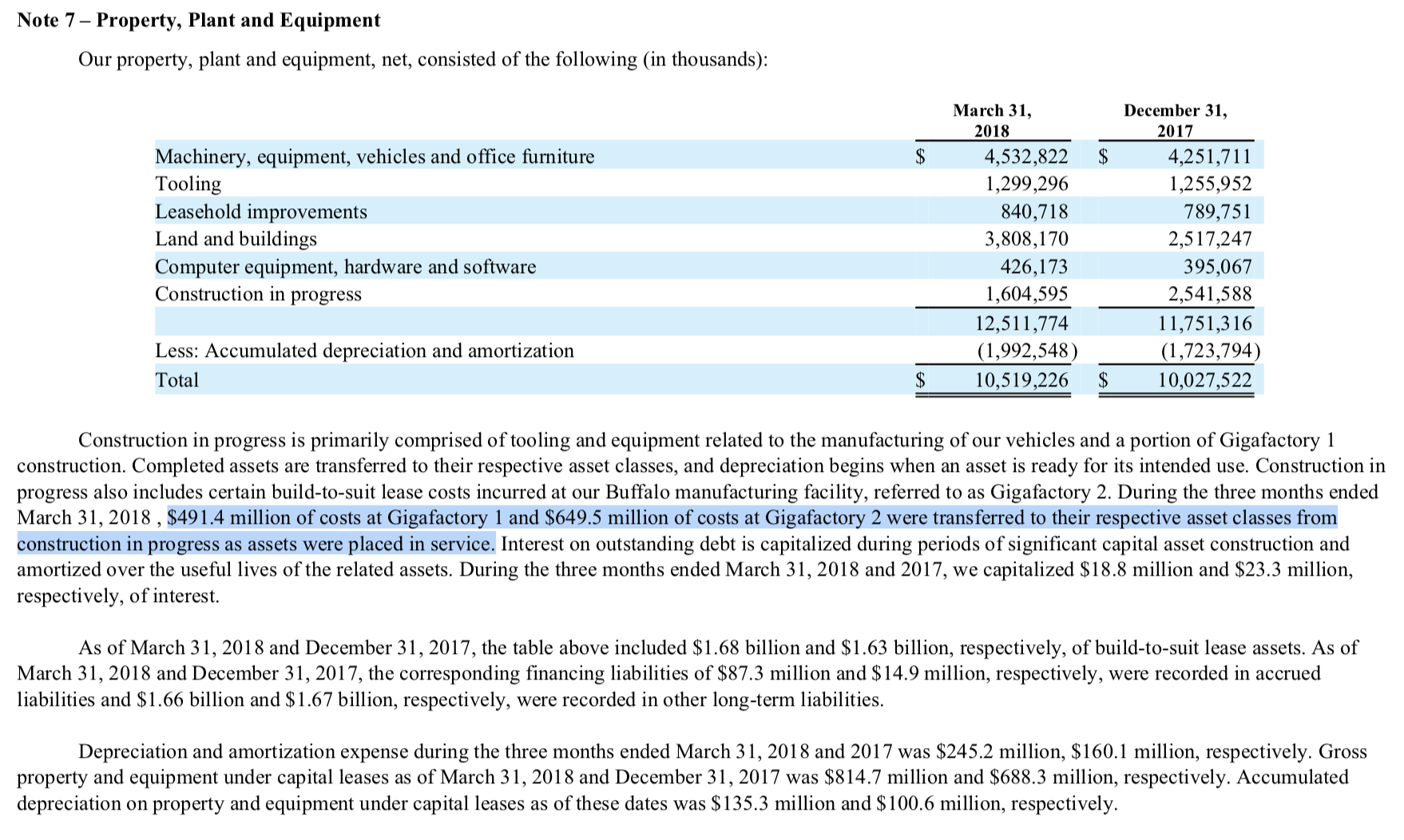

Zum Einen sollen die 500' AUTOS ja angeblich in Fremont hergestellt werden (auch wenn das keiner EM glaubt), zum Zweiten sollen in der GF ja die Zulieferer ihr equipment reinstellen und an Tesla liefern -Tesla ist nach dem Konzept also eher nur ein Vermieter.

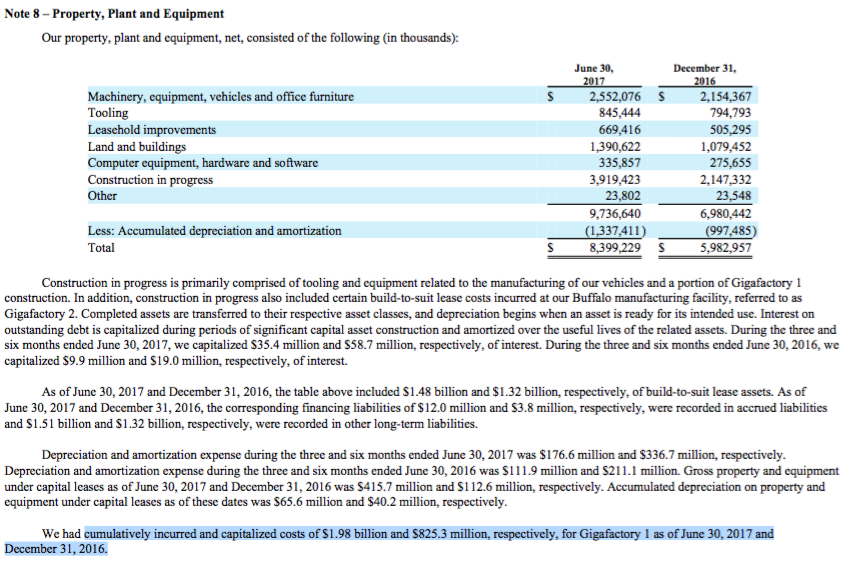

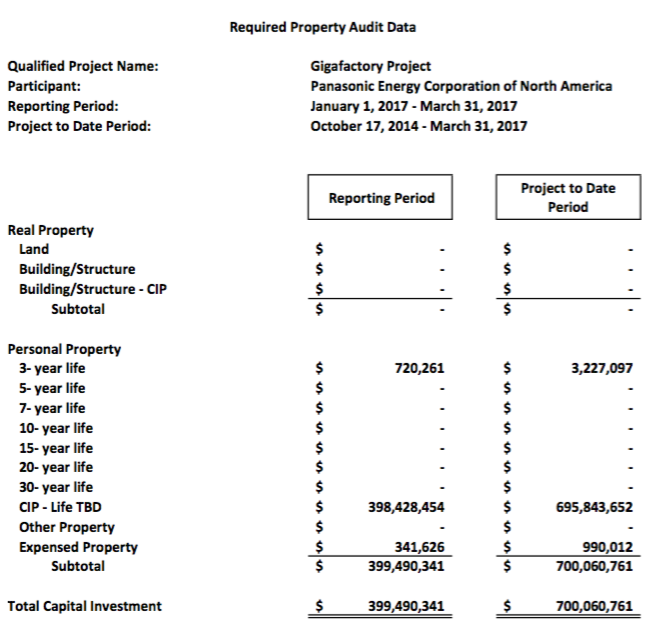

Und zuletzt sehe ich eine Obergrenze für die dort verbauten Werte in den 687 MUSD "construction in progress" - (Seite 15 im 10q-1-2016) abgeschrieben wird ja erst nach Inbetriebnahme. Das sind nur rund ein Sechstel des Gesamtwertes.

Trotzdem finde ich Dein Posting sehr instruktiv, weil es zeigt wie EM unser aller Wahrnehmungsfähigkeit distorted hat: Im Zusammenhang mit Tesla wird kaum noch über Quantitatives, sondern fast nur über Qualitatives (heir: "müssen die entsprechenden Produktionskapazitäten" anstatt z.B. "200 Mio. für die GF") gesprochen.

Auf die Art kann man dann immer im Ungewissen bleiben.

Weiß nicht, ob du mich gemeint hast, aber ich antworte vorsichtshalber mal:

so wie ich das "Konzept" der GF verstanden habe, dürfte sie in den bisherigen IST-Zahlen des Anlagevermögens noch keine besonders große Rolle spielen.Zum Einen sollen die 500' AUTOS ja angeblich in Fremont hergestellt werden (auch wenn das keiner EM glaubt), zum Zweiten sollen in der GF ja die Zulieferer ihr equipment reinstellen und an Tesla liefern -Tesla ist nach dem Konzept also eher nur ein Vermieter.

Und zuletzt sehe ich eine Obergrenze für die dort verbauten Werte in den 687 MUSD "construction in progress" - (Seite 15 im 10q-1-2016) abgeschrieben wird ja erst nach Inbetriebnahme. Das sind nur rund ein Sechstel des Gesamtwertes.

Trotzdem finde ich Dein Posting sehr instruktiv, weil es zeigt wie EM unser aller Wahrnehmungsfähigkeit distorted hat: Im Zusammenhang mit Tesla wird kaum noch über Quantitatives, sondern fast nur über Qualitatives (heir: "müssen die entsprechenden Produktionskapazitäten" anstatt z.B. "200 Mio. für die GF") gesprochen.

Auf die Art kann man dann immer im Ungewissen bleiben.

Antwort auf Beitrag Nr.: 52.396.467 von R-BgO am 12.05.16 20:17:02

@R-BgO

Ja, hatte dich gemeint aber leider nicht auf „antworten“ geklickt.

Ich habe mich mit Tesla aktientechnisch noch nicht befasst.

Auf dein Posting bin ich nur aufmerksam geworden, weil mich E-Fahrzeuge aus beruflichen Gründen interessieren und ich es wohltuend fände mal sachlich über ein solches Unternehmen zu diskutieren.

Distorted bin ich garantiert nicht. Versteh nicht wie du darauf kommst.

Zitat von R-BgO: Trotzdem finde ich Dein Posting sehr instruktiv, weil es zeigt wie EM unser aller Wahrnehmungsfähigkeit distorted hat: Im Zusammenhang mit Tesla wird kaum noch über Quantitatives, sondern fast nur über Qualitatives (heir: "müssen die entsprechenden Produktionskapazitäten" anstatt z.B. "200 Mio. für die GF") gesprochen.

Auf die Art kann man dann immer im Ungewissen bleiben.

@R-BgO

Ja, hatte dich gemeint aber leider nicht auf „antworten“ geklickt.

Ich habe mich mit Tesla aktientechnisch noch nicht befasst.

Auf dein Posting bin ich nur aufmerksam geworden, weil mich E-Fahrzeuge aus beruflichen Gründen interessieren und ich es wohltuend fände mal sachlich über ein solches Unternehmen zu diskutieren.

Distorted bin ich garantiert nicht. Versteh nicht wie du darauf kommst.

Antwort auf Beitrag Nr.: 52.377.669 von R-BgO am 10.05.16 18:56:24

http://insideevs.com/lg-chem-ticked-gm-disclosing-145kwh-bat…

(Zur Info)

Zitat von R-BgO: *Ein Analyst (Colin Michael Langan von UBS) meint, dass Tesla bereits bei "battery cost" von 190$/kWh wäre (unklar wofür genau)

http://insideevs.com/lg-chem-ticked-gm-disclosing-145kwh-bat…

(Zur Info)

Antwort auf Beitrag Nr.: 52.396.797 von com69 am 12.05.16 20:55:57

mich würde in dem Kontext aber interessieren, ob Du glaubst, dass Tesla nun vorwiegend bei LG Chem kauft...

Bisher heißt es doch immer, Panasonic is the One. Und Panasonic soll auch die Milliarden an Zeugs in die GF stellen.

erstmal vielen Dank für die Quelle,

die meine Skepsis bezüglich der 145$ deutlich reduziert (hatte das im Hauptthread irgendwann im Okt/Nov '!5 gepostet);mich würde in dem Kontext aber interessieren, ob Du glaubst, dass Tesla nun vorwiegend bei LG Chem kauft...

Bisher heißt es doch immer, Panasonic is the One. Und Panasonic soll auch die Milliarden an Zeugs in die GF stellen.

Antwort auf Beitrag Nr.: 52.396.764 von com69 am 12.05.16 20:51:44

a) den Investitionen in die GF und

b) für den ramp-up auf 500' Fahrzeuge p.a.

sprichst, die Effekte aber nicht quantifizierst und somit eine Überprüfung der Plausibilität nicht stattfindet.

Genau das ist die EM-Masche: plausibel klingende Narratives platzieren, aber mit so wenig Details, dass man sie nicht, oder nur sehr schwer und/oder mit vielen Annahmen nachrechnen kann.

Deswegen habe ich ja versucht, die Quantifizierung nachzuholen.

Ich bleibe dabei, dass die bisherigen IST-Zahlen ein keiner Weise die These irgendwelcher Effizienzverbesserungen stützen, sondern im Gegenteil auf krasse und zunehmende Ineffizienz hindeuten.

Kosteneinsparungen durch die GF -so sie denn eintreten- liegen in der Zukunft. Ebenso liegen die Investitionen in Property & Equipment für das M3 (weitestgehend) in der Zukunft, können also die IST-Zahlen noch nicht verschlimmert haben.

PRINZIPIELL muss es natürlich gigantische Effizienzpotentiale geben (schon qua definition, wenn meine Einschätzungen stimmen), die Frage ist aber ob sie gehoben werden können. Auf Basis des bisherigen track-records bin ich da eher skeptisch.

Darf ich fragen, auf welche Weise Du "aus beruflichen Gründen" an EVs interessiert bist?

habe mich anscheinend nicht klar genug ausgedrückt...

Was ich mit "distorted" meine, ist die Tatsache, dass Du zwar richtigerweise vona) den Investitionen in die GF und

b) für den ramp-up auf 500' Fahrzeuge p.a.

sprichst, die Effekte aber nicht quantifizierst und somit eine Überprüfung der Plausibilität nicht stattfindet.

Genau das ist die EM-Masche: plausibel klingende Narratives platzieren, aber mit so wenig Details, dass man sie nicht, oder nur sehr schwer und/oder mit vielen Annahmen nachrechnen kann.

Deswegen habe ich ja versucht, die Quantifizierung nachzuholen.

Ich bleibe dabei, dass die bisherigen IST-Zahlen ein keiner Weise die These irgendwelcher Effizienzverbesserungen stützen, sondern im Gegenteil auf krasse und zunehmende Ineffizienz hindeuten.

Kosteneinsparungen durch die GF -so sie denn eintreten- liegen in der Zukunft. Ebenso liegen die Investitionen in Property & Equipment für das M3 (weitestgehend) in der Zukunft, können also die IST-Zahlen noch nicht verschlimmert haben.

PRINZIPIELL muss es natürlich gigantische Effizienzpotentiale geben (schon qua definition, wenn meine Einschätzungen stimmen), die Frage ist aber ob sie gehoben werden können. Auf Basis des bisherigen track-records bin ich da eher skeptisch.

Darf ich fragen, auf welche Weise Du "aus beruflichen Gründen" an EVs interessiert bist?

Antwort auf Beitrag Nr.: 52.383.855 von R-BgO am 11.05.16 13:57:41hatte mich hier schon ausgeklingt -

nun hab ich mitgekriegt, dass mich R-bGO noch was gefragt hatte

gefragt nach meiner Kurseinschätzung

etwas unfair, denn ich hatte mich ja ganz anders eingebracht

A) hatte mich zur Personalisierung des TESLA Phänomens hin auf Musk gemeldet -

und B) zur Tatsache, dass die Bilanzen und Bilanzposten und Anlagevermögen von drei Unternehmen verwoben u verstrickt sind, zu sein scheinen- nicht nur eins

C) hatte ein Charttool drangehängt

-----------------

nun gut akzeptiert, die Kurseinschätzung-

hättest du mich zu LPKF gefragt, wäre das mein Thema gewesen, denn da kenn ich mich aus

(die Frage ist aber nun vergeben )

)

bei TESLA muss ich was adhoc entwerfen

Quellenangabe:

eine "Lieblingsdatenbank" ist http://www.dax-prognose.de/

die arbeiten mit Schwarmintelligenz, anyonischen Phasen, Quantum Finance und so Dingens, wird wohl nicht auf Wohlwollen stoßen- aber dennoch

deren Konzepte in meiner Interpretation auf TESLA angewandt könnte folgendes Bild ergeben:

rot, blau und grün markieren verschiedene Phasen, die sich sukzessive ablösen - Phasen mit unterschiedlichem Schwingungsverhalten

wie weit der Kurs tatsächlich absacken wird bzw wie lange er sich noch auf hohem Niveau halten wird, hängt wohl vom Gesamtmarkt ab. der sieht derzeit sehr robust aus - zumindest die US New Economy- siehe zB AMAZON, welchen immer neue Höchststände einfahren.

der US Konsumentenmarkt boomt, zumindest der für die hochgepreisten Güter - zu denen ich auch die TESLA EVs zählen

mit den 2015er Zahlen hat Tesla ein KGV von ca 5, da kann viel nach unten gekürzt werden, wenn der Gesamtmarkt erst mal den Swing nach unten vollzieht

bitte mich nicht festzulegen, wenns anders kommt -

ist ne kleine Einschätzung meinerseits, mit Lücken u Tücken

nun hab ich mitgekriegt, dass mich R-bGO noch was gefragt hatte

gefragt nach meiner Kurseinschätzung

etwas unfair, denn ich hatte mich ja ganz anders eingebracht

A) hatte mich zur Personalisierung des TESLA Phänomens hin auf Musk gemeldet -

und B) zur Tatsache, dass die Bilanzen und Bilanzposten und Anlagevermögen von drei Unternehmen verwoben u verstrickt sind, zu sein scheinen- nicht nur eins

C) hatte ein Charttool drangehängt

-----------------

nun gut akzeptiert, die Kurseinschätzung-

hättest du mich zu LPKF gefragt, wäre das mein Thema gewesen, denn da kenn ich mich aus

(die Frage ist aber nun vergeben

)

)bei TESLA muss ich was adhoc entwerfen

Quellenangabe:

eine "Lieblingsdatenbank" ist http://www.dax-prognose.de/

die arbeiten mit Schwarmintelligenz, anyonischen Phasen, Quantum Finance und so Dingens, wird wohl nicht auf Wohlwollen stoßen- aber dennoch

deren Konzepte in meiner Interpretation auf TESLA angewandt könnte folgendes Bild ergeben:

rot, blau und grün markieren verschiedene Phasen, die sich sukzessive ablösen - Phasen mit unterschiedlichem Schwingungsverhalten

wie weit der Kurs tatsächlich absacken wird bzw wie lange er sich noch auf hohem Niveau halten wird, hängt wohl vom Gesamtmarkt ab. der sieht derzeit sehr robust aus - zumindest die US New Economy- siehe zB AMAZON, welchen immer neue Höchststände einfahren.

der US Konsumentenmarkt boomt, zumindest der für die hochgepreisten Güter - zu denen ich auch die TESLA EVs zählen

mit den 2015er Zahlen hat Tesla ein KGV von ca 5, da kann viel nach unten gekürzt werden, wenn der Gesamtmarkt erst mal den Swing nach unten vollzieht

bitte mich nicht festzulegen, wenns anders kommt -

ist ne kleine Einschätzung meinerseits, mit Lücken u Tücken

KGV ?

KUV solls heißen

KUV solls heißen

Antwort auf Beitrag Nr.: 52.407.207 von R-BgO am 14.05.16 09:28:45

An der Gigafactory ist ja Panasonic beteiligt. Was sollte Tesla dann mit dem Gemeinschaftsprojekt anstellen.

Dazu ist es gut möglich, dass Panaosonic die Kosten auch reduzieren kann.

Wenn bei Tesla von 6000-7000 Zellen die Rede ist, wird es wieder das gleiche Batteriesystem mit ihren Rundzellen werden. Gerüchten zufolge werden die zwar etwas größer da man damit die Effizienz verbessern kann, das Prinzip bleibt aber.

LG Chem baut auf Pouchzellen, die deutlich größer sind (Natürlich bei mehr Energieinhalt). Tesla müsste für diese Zellen einiges an ihrem Gesamtsystem ändern um die Pouch zu integrieren. Die bisher gemachten Erfahrungen wären dann aber teilweise nicht mehr zu verwenden.

Von daher glaube ich nicht das sie wechseln.

https://chargedevs.com/features/teslas-batteries-past-presen…

Das kann jetzt jeder für sich deuten wie er will.

Derzeit liefert Panaosonic quasi für den Monopolist Tesla Zellen. Wenn in ein paar Jahren die ganz großen Volumen verkauft werden und die Konkurrenz ihre Stückzahlen hochfahren (Wovon die Hersteller ja ausgehen) könnte LG Chem die neben GM wohl auch VW und einige Japaner beliefern werden die besseren Skaleneffekte haben.

http://insideevs.com/lg-chem-to-construct-battery-factory-in…

Bezüglich Elon Musk gebe ich dort recht. Tesla hypt seine Gigafactory medial, während LG Chem ihre geplante Produktionsstätte in Polen relativ unspektakulär kommuniziert.

Zitat von R-BgO: die meine Skepsis bezüglich der 145$ deutlich reduziert (hatte das im Hauptthread irgendwann im Okt/Nov '!5 gepostet);

mich würde in dem Kontext aber interessieren, ob Du glaubst, dass Tesla nun vorwiegend bei LG Chem kauft...

Bisher heißt es doch immer, Panasonic is the One. Und Panasonic soll auch die Milliarden an Zeugs in die GF stellen.

An der Gigafactory ist ja Panasonic beteiligt. Was sollte Tesla dann mit dem Gemeinschaftsprojekt anstellen.

Dazu ist es gut möglich, dass Panaosonic die Kosten auch reduzieren kann.

Wenn bei Tesla von 6000-7000 Zellen die Rede ist, wird es wieder das gleiche Batteriesystem mit ihren Rundzellen werden. Gerüchten zufolge werden die zwar etwas größer da man damit die Effizienz verbessern kann, das Prinzip bleibt aber.

LG Chem baut auf Pouchzellen, die deutlich größer sind (Natürlich bei mehr Energieinhalt). Tesla müsste für diese Zellen einiges an ihrem Gesamtsystem ändern um die Pouch zu integrieren. Die bisher gemachten Erfahrungen wären dann aber teilweise nicht mehr zu verwenden.

Von daher glaube ich nicht das sie wechseln.

https://chargedevs.com/features/teslas-batteries-past-presen…

Das kann jetzt jeder für sich deuten wie er will.

Derzeit liefert Panaosonic quasi für den Monopolist Tesla Zellen. Wenn in ein paar Jahren die ganz großen Volumen verkauft werden und die Konkurrenz ihre Stückzahlen hochfahren (Wovon die Hersteller ja ausgehen) könnte LG Chem die neben GM wohl auch VW und einige Japaner beliefern werden die besseren Skaleneffekte haben.

http://insideevs.com/lg-chem-to-construct-battery-factory-in…

Bezüglich Elon Musk gebe ich dort recht. Tesla hypt seine Gigafactory medial, während LG Chem ihre geplante Produktionsstätte in Polen relativ unspektakulär kommuniziert.

Antwort auf Beitrag Nr.: 52.408.170 von com69 am 14.05.16 13:09:45

Und zwar, weil sie weder bei LG Chem kaufen noch Panasonic kostenmäßig (bereits) wettbewerbsfähig zu LG Chem ist (#22).

Einzig der Wettbewerbsdruck, der von den veröffentlichten 145$ ausgeht, kann darauf hoffen lassen, dass Tesla (irgendwann) dahin kommt, entweder weil Panasonic sein Zeugs hinbringt, oder weil Tesla zu LG Chem desertiert.

Interessant hieran finde ich auch, dass die Risiken beleuchtet werden, die damit einhergehen, wenn man sich so eng an einen Lieferanten bindet, wie an Panasonic.

Und "by extension" auch, wie gefährlich es sein kann, mit sehr hoher Fertigungstiefe zu arbeiten. Man muss halt glauben, dass man wirklich ALLES besser kann, als ALLE anderen auf diesem Planeten...

OK, in Summe würde ich aus Deinen Ausführungen nun schließen,

daß die 145$ von LG Chem eben NICHT als "Nachweis" (#17) dafür taugen, dass Tesla derzeit tatsächlich schon bei Kosten von 190$ angekommen ist.Und zwar, weil sie weder bei LG Chem kaufen noch Panasonic kostenmäßig (bereits) wettbewerbsfähig zu LG Chem ist (#22).

Einzig der Wettbewerbsdruck, der von den veröffentlichten 145$ ausgeht, kann darauf hoffen lassen, dass Tesla (irgendwann) dahin kommt, entweder weil Panasonic sein Zeugs hinbringt, oder weil Tesla zu LG Chem desertiert.

Interessant hieran finde ich auch, dass die Risiken beleuchtet werden, die damit einhergehen, wenn man sich so eng an einen Lieferanten bindet, wie an Panasonic.

Und "by extension" auch, wie gefährlich es sein kann, mit sehr hoher Fertigungstiefe zu arbeiten. Man muss halt glauben, dass man wirklich ALLES besser kann, als ALLE anderen auf diesem Planeten...

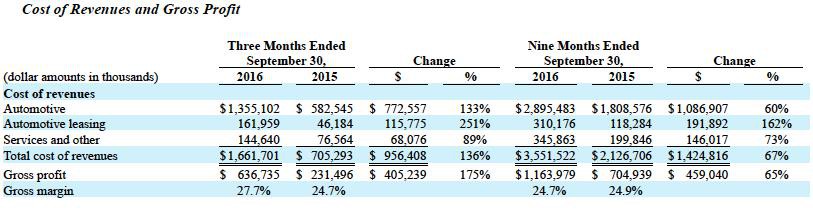

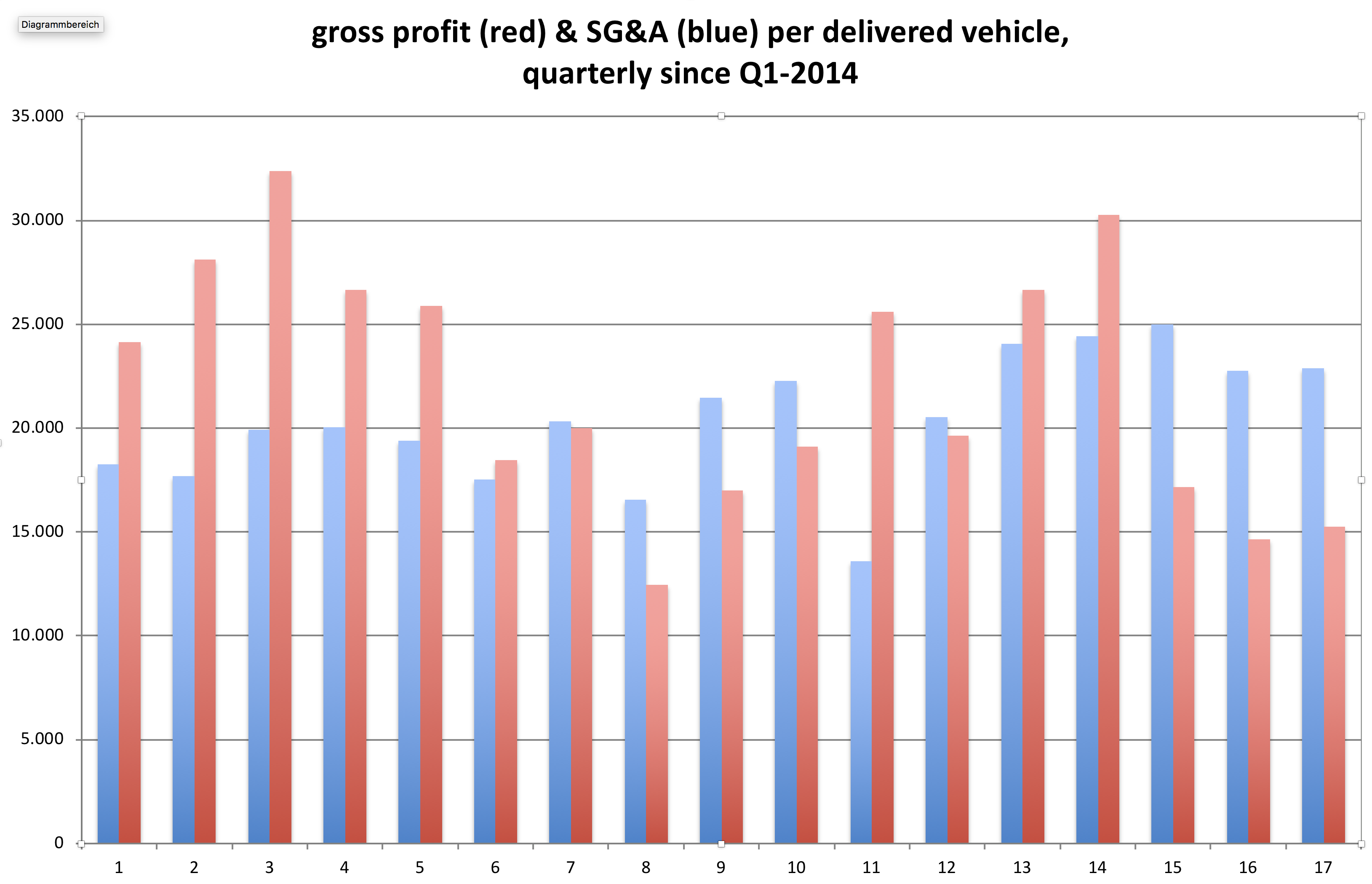

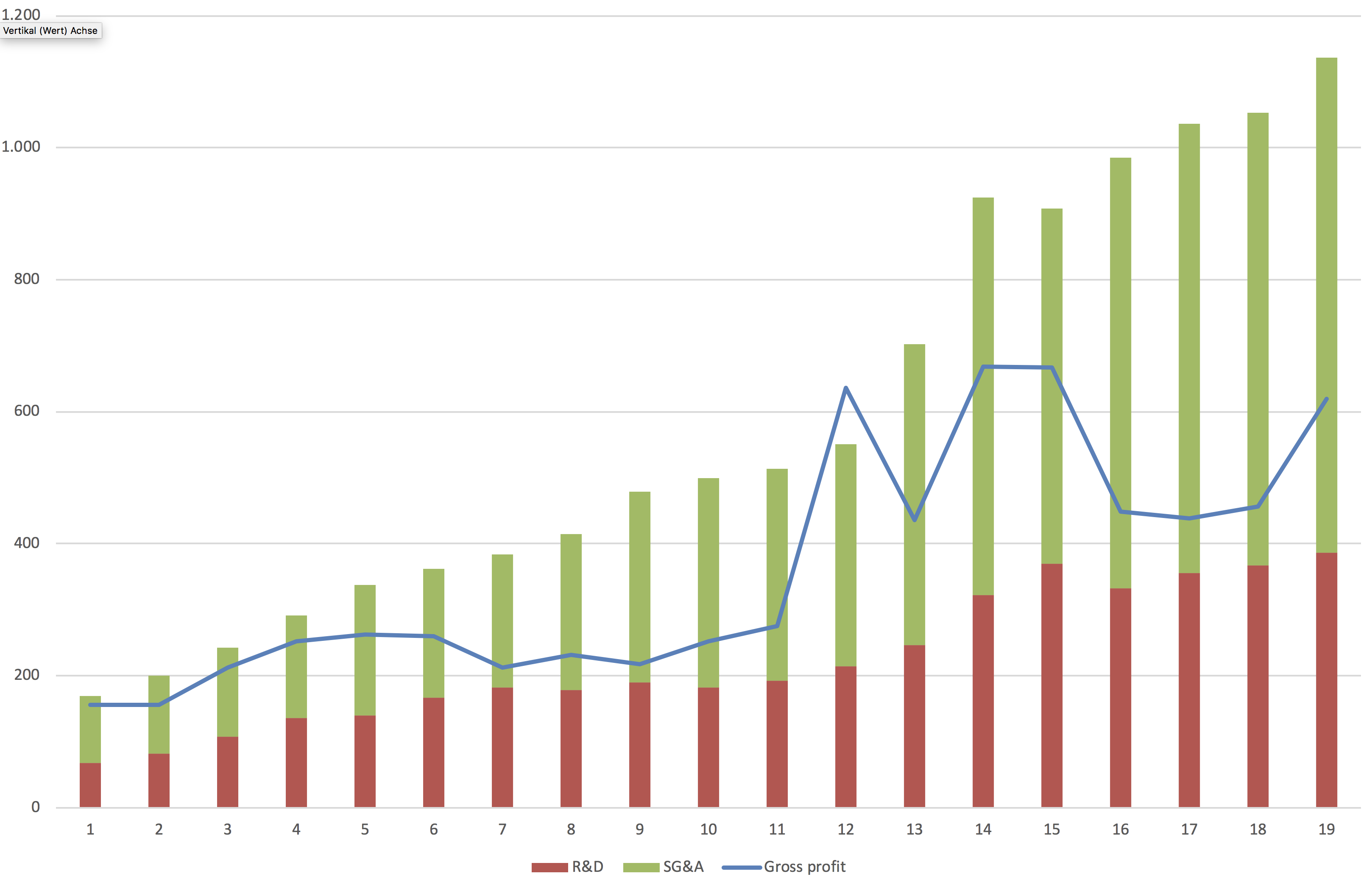

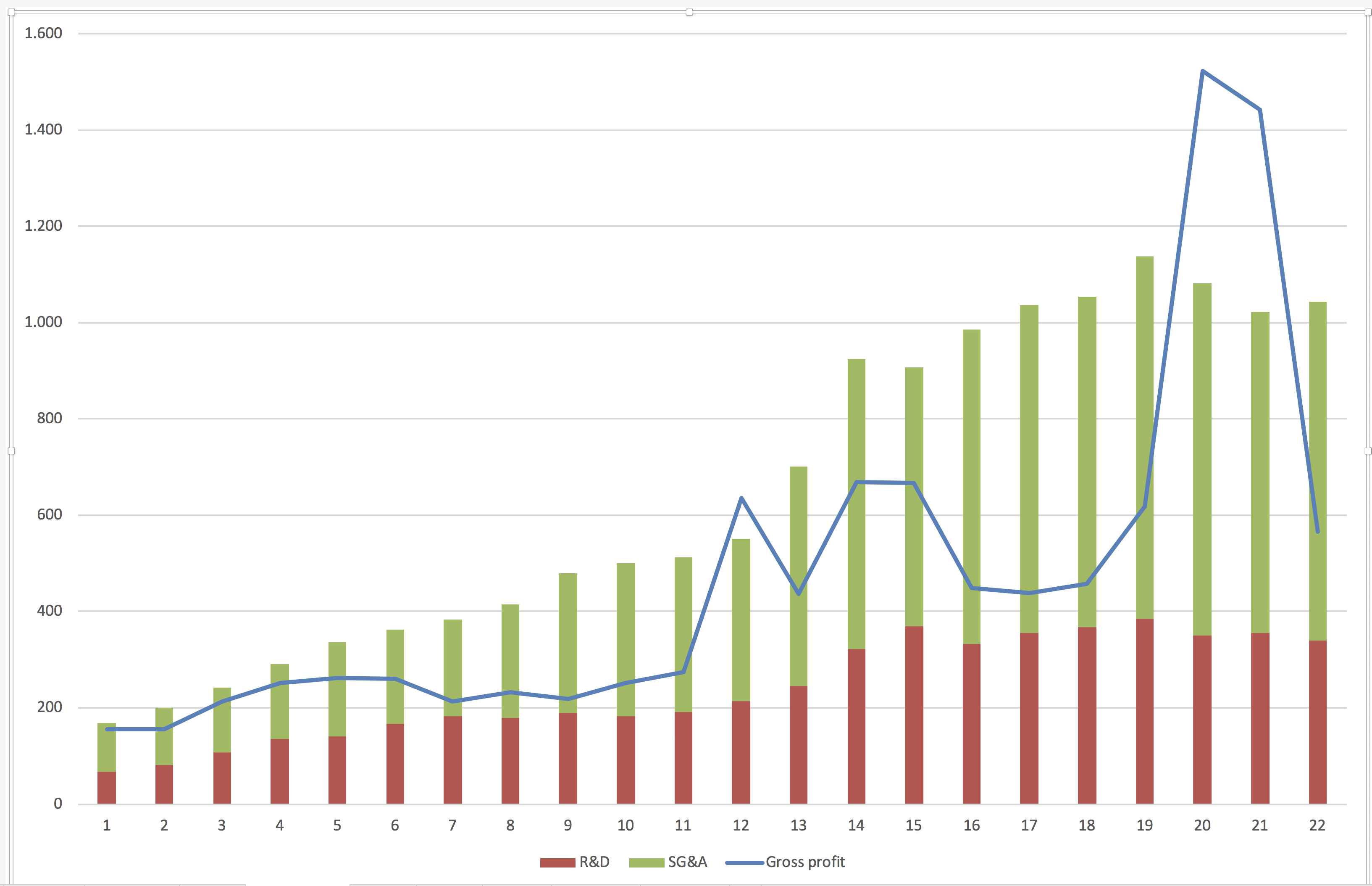

Moin, mich hat die Frage umgetrieben, wie viele Autos Tesla bei den aktuellen Gegebenheiten verkaufen müsste, um einen Operativen Gewinn zu erwirtschaften. Also bei gleichbleibenden Kosten für R&D, SG&A. Bei einer quick and dirty Rechnung komme ich auf ca 30k Autos pro Quartal für eine schwarze Null.

Tesla hat im Q1 knapp 15k Auto verkauft und damit einen Gross profit von ~250mio gemacht. Durch die weiteren operativen Kosten (R&D, SG&A) kam ein operativer Verlust von ~250mio raus. D.H. der Gross profit muss doppelt so hoch sein, um die 250mio Verlust auszugleichen. Daraus schließe ich, dass doppelt so viele Autos - also 30k/Quartal - verkauft werden müssten, um einen operativen Gewinn hinzubekommen.

Tesla will aber "nur" 90k in 2016 verkaufen. Also keine Chance auf einen operativen Gewinn!?

Wenn das so stimmt, müsste Tesla 2016 30% mehr verkaufen, um überhaupt nur einen Cent aus dem operativen Geschäft in seine Investitionen (GF, Model 3) stecken zu können.

Diese Anahme setzt vorraus, dass die Gross Marge gleich bleibt. Aber als erste Näherung sind die 120k pro Jahr ein plausibler Wert. Oder was meint ihr? Habe ich grundlegende Fehler in dieser Betrachtung?

grüße

Tesla hat im Q1 knapp 15k Auto verkauft und damit einen Gross profit von ~250mio gemacht. Durch die weiteren operativen Kosten (R&D, SG&A) kam ein operativer Verlust von ~250mio raus. D.H. der Gross profit muss doppelt so hoch sein, um die 250mio Verlust auszugleichen. Daraus schließe ich, dass doppelt so viele Autos - also 30k/Quartal - verkauft werden müssten, um einen operativen Gewinn hinzubekommen.

Tesla will aber "nur" 90k in 2016 verkaufen. Also keine Chance auf einen operativen Gewinn!?

Wenn das so stimmt, müsste Tesla 2016 30% mehr verkaufen, um überhaupt nur einen Cent aus dem operativen Geschäft in seine Investitionen (GF, Model 3) stecken zu können.

Diese Anahme setzt vorraus, dass die Gross Marge gleich bleibt. Aber als erste Näherung sind die 120k pro Jahr ein plausibler Wert. Oder was meint ihr? Habe ich grundlegende Fehler in dieser Betrachtung?

grüße

Antwort auf Beitrag Nr.: 52.386.252 von com69 am 11.05.16 18:12:00

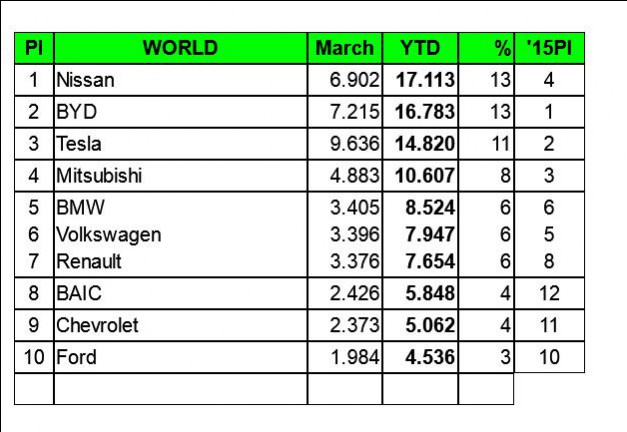

Wenn man sich die weltweiten Verkaufzahlen anschaut, ist Tesla zwar vorne dabei, aber nicht alleine auf weiter Flur - wie das gerne dargestellt wird.

http://ev-sales.blogspot.de/search?updated-max=2016-05-02T22…

Nissan und BYD sind vor Tesla! Und vier etablierte Hersteller sind relativ dicht dran.

Zitat von com69: ...

Faier Wert

Das A und O für Teslas überleben wird sein die etablierten Hersteller in Schach zu halten.

Die werden spätestens in 4-5 Jahren massivst auf den Markt drücken und haben den Vorteil ihre E-Flotte durch den mit konventionellen Fahrzeugen erzielten Profit zu subventionieren.

Und wenn man nach Norwegen blickt, dann erkennt man das der Kunde nicht nur superteure E-Sportschlitten mag sondern vor allem preisgünstige E-Kleinwagen kauft.

Die MK ist mittlerweile halb so groß wie die von BMW!!!

BMW baut seit immerhin 100 Jahren Autos, ist hochprofitabel und verkauft in einen Monat mehr Autos wie Tesla jemals geliefert hat.

Sorry. Aber welche Wunderdinge erwartet der Markt von Tesla.

Wenn man sich die weltweiten Verkaufzahlen anschaut, ist Tesla zwar vorne dabei, aber nicht alleine auf weiter Flur - wie das gerne dargestellt wird.

http://ev-sales.blogspot.de/search?updated-max=2016-05-02T22…

Nissan und BYD sind vor Tesla! Und vier etablierte Hersteller sind relativ dicht dran.

Antwort auf Beitrag Nr.: 52.410.855 von R-BgO am 15.05.16 10:03:57Bezüglich Batterkiekosten wird man die nächsten Jahre ohnehin neue Wasserstandmeldungen erhalten. Generell geht die Industrie davon aus, dass die Batteriekosten in den nächsten 4-5 Jahren auf $100/kWh gesenkt werden können. Einhergehend mit einer Verdoppelung des Energieinhalts. Vor zwei Jahren ging man noch von $180 kWh aus.

http://www.autoblog.com/2015/10/08/gm-li-ion-battery-cost-pe…" target="_blank" rel="nofollow ugc noopener">http://www.autoblog.com/2015/10/08/gm-li-ion-battery-cost-pe…

Hinterfragen kann man durchaus, warum die anderen Hersteller nicht auf den Panasonic-Zug aufgesprungen sind. Vielleicht weil die Nachteile von deren System zu offensichtlich sind?

Tesla muss ja nicht gleich den Lieferanten wechseln, aber das Konzept mit Zig-Tausend kleinen Rundellen, statt der kompakteren Formate überdenken.

Die Batteriekosten sind aber nicht das einzige was Tesla in den Griff bekommen muss.

Und vielleicht auch ein Grund warum zuletzt die Kosten Überhand nahmen sind die Qualitätsprobleme mit z.B. den Türen etc…

Sie bezahlen ohne Zweifel derzeit Lehrgeld und haben bei der Verarbeitung bei weiten noch nicht das Oberklasseniveau wie z.B. Daimler. Das sollten sie jedoch schnellstmöglich erreichen, wenn in ein paar Jahren ihr Alleinstellungsmerkmal als E-Fahrzeug mit großer Reichweite wegfällt.

Dann müssen sie auch an anderer Stelle punkten können.

Tesla muss nun die Produktion massivst hochfahren und gleichzeitig die Qualität verbessern.

Eine Tricky-Situation die zu meistern spannend wird.

Denn bei der Massenproduktion entstehen ganz andere Herausforderungen wie bei ihren Kleinserien, wo man schon mal von Hand nachbessern kann.

Zur Info was die Konkurrenz plant:

http://diepresse.com/home/wirtschaft/international/4820949/A…

http://www.autoblog.com/2015/10/08/gm-li-ion-battery-cost-pe…" target="_blank" rel="nofollow ugc noopener">http://www.autoblog.com/2015/10/08/gm-li-ion-battery-cost-pe…

Hinterfragen kann man durchaus, warum die anderen Hersteller nicht auf den Panasonic-Zug aufgesprungen sind. Vielleicht weil die Nachteile von deren System zu offensichtlich sind?

Tesla muss ja nicht gleich den Lieferanten wechseln, aber das Konzept mit Zig-Tausend kleinen Rundellen, statt der kompakteren Formate überdenken.

Die Batteriekosten sind aber nicht das einzige was Tesla in den Griff bekommen muss.

Und vielleicht auch ein Grund warum zuletzt die Kosten Überhand nahmen sind die Qualitätsprobleme mit z.B. den Türen etc…

Sie bezahlen ohne Zweifel derzeit Lehrgeld und haben bei der Verarbeitung bei weiten noch nicht das Oberklasseniveau wie z.B. Daimler. Das sollten sie jedoch schnellstmöglich erreichen, wenn in ein paar Jahren ihr Alleinstellungsmerkmal als E-Fahrzeug mit großer Reichweite wegfällt.

Dann müssen sie auch an anderer Stelle punkten können.

Tesla muss nun die Produktion massivst hochfahren und gleichzeitig die Qualität verbessern.

Eine Tricky-Situation die zu meistern spannend wird.

Denn bei der Massenproduktion entstehen ganz andere Herausforderungen wie bei ihren Kleinserien, wo man schon mal von Hand nachbessern kann.

Zur Info was die Konkurrenz plant:

http://diepresse.com/home/wirtschaft/international/4820949/A…

Antwort auf Beitrag Nr.: 52.411.068 von tt123 am 15.05.16 10:59:32Und wer von denen schafft 400km mit reinem E-Antrieb?

In der Tabelle wurden Plug-Ins dazugerechnet....

Noch ist Tesla alleine auf weiter Flur, was den reinen E.Antrieb betrifft.

In der Tabelle wurden Plug-Ins dazugerechnet....

Noch ist Tesla alleine auf weiter Flur, was den reinen E.Antrieb betrifft.

Antwort auf Beitrag Nr.: 52.411.362 von com69 am 15.05.16 12:15:17

Der BYD e6.

Zitat von com69: Und wer von denen schafft 400km mit reinem E-Antrieb?

Der BYD e6.

Antwort auf Beitrag Nr.: 52.411.362 von com69 am 15.05.16 12:15:17Die Reichweite spielt keine Rolle, wenn andere Hersteller mit geringerer Reichweite trozdem mehr/gleich viel verkaufen kann.

Antwort auf Beitrag Nr.: 52.411.569 von tt123 am 15.05.16 13:05:53Die anderen haben nicht zwingend eine geringere Reichweite.

Nutzen als Plug-in eben E-Antrieb+konv. Verbrenner.

Der vollständigkeitshalber müsstest dann auch die reinen Verbrenner in die Tabelle hineinnehmen.

BYD: Taxis braucht die Welt

Nutzen als Plug-in eben E-Antrieb+konv. Verbrenner.

Der vollständigkeitshalber müsstest dann auch die reinen Verbrenner in die Tabelle hineinnehmen.

BYD: Taxis braucht die Welt

Antwort auf Beitrag Nr.: 52.410.855 von R-BgO am 15.05.16 10:03:57

Tesla kauft ja bereits bei LG Chem Batterien dazu. Die große Frage ist doch: Warum baut man für mehrere Milliarden eine Gigafactory mit der man ja auf Jahre einen Kostenvorteil gegenüber allen Anbietern erzielen wollte, wenn andere Anbieter bereits jetzt in der Lage sind ohne Gigafactory die eigenen geplanten Preise zu unterbieten.

Nächste Frage: Was macht man mit der Gigafactory, wenn LG Chem billiger produzieren kann? Genau das ist das Problem mit der vertikalen Integration. Wenn man die Prozesse zur Herstellung der Vorprodukte internalisiert, dann bindet man sich unwiderruflich und kann nicht den Zulieferer wechseln, wenn andere ein besseres / günstigeres Produkt anbieten können!

Das ist ein weiteres Beispiel für Musks und Teslas Hybris. Bei der Gigafactory können sie es nur nicht zugeben, weil das weitreichende Folgen bzgl der Zusagen an Nevada und auch für den Aktienkurs hätte.

Deswegen versucht Tesla aus meiner Sicht gerade soviel Geld wie nötig in den Ausbau der Gigafactory zu investieren, um den Schein zu wahren. Denn Tesla hat wahrscheinlich schon selbst gemerkt, dass die Gigafactory ein Milliardenfehler war/ist.

Zitat von R-BgO: Einzig der Wettbewerbsdruck, der von den veröffentlichten 145$ ausgeht, kann darauf hoffen lassen, dass Tesla (irgendwann) dahin kommt, entweder weil Panasonic sein Zeugs hinbringt, oder weil Tesla zu LG Chem desertiert.

Tesla kauft ja bereits bei LG Chem Batterien dazu. Die große Frage ist doch: Warum baut man für mehrere Milliarden eine Gigafactory mit der man ja auf Jahre einen Kostenvorteil gegenüber allen Anbietern erzielen wollte, wenn andere Anbieter bereits jetzt in der Lage sind ohne Gigafactory die eigenen geplanten Preise zu unterbieten.

Nächste Frage: Was macht man mit der Gigafactory, wenn LG Chem billiger produzieren kann? Genau das ist das Problem mit der vertikalen Integration. Wenn man die Prozesse zur Herstellung der Vorprodukte internalisiert, dann bindet man sich unwiderruflich und kann nicht den Zulieferer wechseln, wenn andere ein besseres / günstigeres Produkt anbieten können!

Das ist ein weiteres Beispiel für Musks und Teslas Hybris. Bei der Gigafactory können sie es nur nicht zugeben, weil das weitreichende Folgen bzgl der Zusagen an Nevada und auch für den Aktienkurs hätte.

Deswegen versucht Tesla aus meiner Sicht gerade soviel Geld wie nötig in den Ausbau der Gigafactory zu investieren, um den Schein zu wahren. Denn Tesla hat wahrscheinlich schon selbst gemerkt, dass die Gigafactory ein Milliardenfehler war/ist.

Zu den Batteriekosten sei anzumerken, dass Teslas Aufwand für das packaging/thermal management deutlich höher als das der Konkurrenz (z.B. Renault/Nissan) ist!

Eklatant manifestiert sich dieser Umstand bei der powerwall/packs! Dort das fast gleiche Konzept wie bei den Traktionsbatterien anzuwenden ist dilettantisch!

Dabei im selben Zusammenhang von einem Durchbruch bei den spezifischen Batteriekosten zu sprechen ist eine klare Lüge, die durch die Preisliste Teslas in diesem Bereich als solche entlarvt wird!

Eklatant manifestiert sich dieser Umstand bei der powerwall/packs! Dort das fast gleiche Konzept wie bei den Traktionsbatterien anzuwenden ist dilettantisch!

Dabei im selben Zusammenhang von einem Durchbruch bei den spezifischen Batteriekosten zu sprechen ist eine klare Lüge, die durch die Preisliste Teslas in diesem Bereich als solche entlarvt wird!

Antwort auf Beitrag Nr.: 52.412.931 von Grishnakh76 am 15.05.16 20:45:44

Dann hätte ja Megafabrik-Großinvestor Samsung hier Blödsinn gemacht ?

Zitat von Grishnakh76:Zitat von R-BgO: Einzig der Wettbewerbsdruck, der von den veröffentlichten 145$ ausgeht, kann darauf hoffen lassen, dass Tesla (irgendwann) dahin kommt, entweder weil Panasonic sein Zeugs hinbringt, oder weil Tesla zu LG Chem desertiert.

Tesla kauft ja bereits bei LG Chem Batterien dazu. Die große Frage ist doch: Warum baut man für mehrere Milliarden eine Gigafactory mit der man ja auf Jahre einen Kostenvorteil gegenüber allen Anbietern erzielen wollte, wenn andere Anbieter bereits jetzt in der Lage sind ohne Gigafactory die eigenen geplanten Preise zu unterbieten.

Nächste Frage: Was macht man mit der Gigafactory, wenn LG Chem billiger produzieren kann? Genau das ist das Problem mit der vertikalen Integration. Wenn man die Prozesse zur Herstellung der Vorprodukte internalisiert, dann bindet man sich unwiderruflich und kann nicht den Zulieferer wechseln, wenn andere ein besseres / günstigeres Produkt anbieten können!

Das ist ein weiteres Beispiel für Musks und Teslas Hybris. Bei der Gigafactory können sie es nur nicht zugeben, weil das weitreichende Folgen bzgl der Zusagen an Nevada und auch für den Aktienkurs hätte.

Deswegen versucht Tesla aus meiner Sicht gerade soviel Geld wie nötig in den Ausbau der Gigafactory zu investieren, um den Schein zu wahren. Denn Tesla hat wahrscheinlich schon selbst gemerkt, dass die Gigafactory ein Milliardenfehler war/ist.

Dann hätte ja Megafabrik-Großinvestor Samsung hier Blödsinn gemacht ?

Antwort auf Beitrag Nr.: 52.419.006 von Langzeitanleger am 17.05.16 07:53:07

Verstehe ich jetzt nicht. Samsung hat ja nicht in eine Batteriefabrik investiert (unabhängig davon, dass sie auch das Geld dafür haben), um für ihre Autoproduktion Batterien herzustellen und dadurch Skaleneffekte zu erzielen, die andere Hersteller mit ihren kleineren Fabriken nicht erzielen können. Diese Skaleneffekte sind doch das mehr oder weniger einzige Argument für die Gigafactory, weil nur so die 35.000 $ fürs Modell 3 möglich sein sollen.

Inzwischen stellt sich raus: Alles Unsinn, andere Hersteller sind billiger als es Tesla mit Gigafactory sein wollte, die Gigafactory steht bei 14% und Tesla hat einen riesigen Betonklotz am Bein. Fertig bauen macht keinen Sinn und verbrennt Unmengen Geld und nicht fertig bauen geht auch nicht, weil man dann zugeben müsste, dass Tesla eben keinen jahrelangen Wettbewerbsvorteil haben wird, was beim Aktienkurs wahrscheinlich noch mehr Geld verbrennen würde.

Also wählt man den Mittelweg: Immer schön sagen, dass man "ahead of schedule" ist, ein bisschen Geld reinstecken, die Fabrik alibimäßig betreiben, neue Zulieferer wie LG Chem dazuholen und hoffen, dass diese ihre Batterien irgendwann so günstig produzieren können, dass man seine Autos zur Abwechslung mal mit Gewinn verkaufen kann...

Zitat von Langzeitanleger:Zitat von Grishnakh76: ...

Tesla kauft ja bereits bei LG Chem Batterien dazu. Die große Frage ist doch: Warum baut man für mehrere Milliarden eine Gigafactory mit der man ja auf Jahre einen Kostenvorteil gegenüber allen Anbietern erzielen wollte, wenn andere Anbieter bereits jetzt in der Lage sind ohne Gigafactory die eigenen geplanten Preise zu unterbieten.

Nächste Frage: Was macht man mit der Gigafactory, wenn LG Chem billiger produzieren kann? Genau das ist das Problem mit der vertikalen Integration. Wenn man die Prozesse zur Herstellung der Vorprodukte internalisiert, dann bindet man sich unwiderruflich und kann nicht den Zulieferer wechseln, wenn andere ein besseres / günstigeres Produkt anbieten können!

Das ist ein weiteres Beispiel für Musks und Teslas Hybris. Bei der Gigafactory können sie es nur nicht zugeben, weil das weitreichende Folgen bzgl der Zusagen an Nevada und auch für den Aktienkurs hätte.

Deswegen versucht Tesla aus meiner Sicht gerade soviel Geld wie nötig in den Ausbau der Gigafactory zu investieren, um den Schein zu wahren. Denn Tesla hat wahrscheinlich schon selbst gemerkt, dass die Gigafactory ein Milliardenfehler war/ist.

Dann hätte ja Megafabrik-Großinvestor Samsung hier Blödsinn gemacht ?

Verstehe ich jetzt nicht. Samsung hat ja nicht in eine Batteriefabrik investiert (unabhängig davon, dass sie auch das Geld dafür haben), um für ihre Autoproduktion Batterien herzustellen und dadurch Skaleneffekte zu erzielen, die andere Hersteller mit ihren kleineren Fabriken nicht erzielen können. Diese Skaleneffekte sind doch das mehr oder weniger einzige Argument für die Gigafactory, weil nur so die 35.000 $ fürs Modell 3 möglich sein sollen.

Inzwischen stellt sich raus: Alles Unsinn, andere Hersteller sind billiger als es Tesla mit Gigafactory sein wollte, die Gigafactory steht bei 14% und Tesla hat einen riesigen Betonklotz am Bein. Fertig bauen macht keinen Sinn und verbrennt Unmengen Geld und nicht fertig bauen geht auch nicht, weil man dann zugeben müsste, dass Tesla eben keinen jahrelangen Wettbewerbsvorteil haben wird, was beim Aktienkurs wahrscheinlich noch mehr Geld verbrennen würde.

Also wählt man den Mittelweg: Immer schön sagen, dass man "ahead of schedule" ist, ein bisschen Geld reinstecken, die Fabrik alibimäßig betreiben, neue Zulieferer wie LG Chem dazuholen und hoffen, dass diese ihre Batterien irgendwann so günstig produzieren können, dass man seine Autos zur Abwechslung mal mit Gewinn verkaufen kann...

Zu den Batteriekosten ist vielleicht folgender Artikel aufschlussreich.

http://cleantechnica.com/2016/04/27/tesla-model-3-pricing-ba…

LG Chem spricht von $145/kWh bei den Zellen.

Tesla bei ihren $190/kWh evtl. vom gesamten Batterie-Pack.

http://cleantechnica.com/2016/04/27/tesla-model-3-pricing-ba…

LG Chem spricht von $145/kWh bei den Zellen.

Tesla bei ihren $190/kWh evtl. vom gesamten Batterie-Pack.

Nicht einmal die "goingelectric" Protagonisten sind von Tesla überzeugt.

aus dem goingelectric Forum(...)

Preis / Markteinführung

Der Preis des Tesla Model 3 wird bei 35.000 Dollar beginnen. Da die Preise in den Staaten ohne Mehrwertsteuer angegeben werden, dürfte der Einstiegspreis hierzulande bei etwa 40.000 Euro liegen. Bleibt Tesla Motors seiner bisherigen Preispolitik treu, ist jedoch sicher davon auszugehen, das erst einmal leistungsfähigere Modellvarianten des Model 3 verkauft werden.

Die Markteinführung des Model 3 ist für Ende 2017 geplant, zuerst in den Vereinigten Staaten, danach weltweit. Allerdings ist das mit den Terminen bei Tesla so eine Sache, wie Musk während der Präsentation mit einer gewissen Portion Selbstironie zugab. Man muss also davon ausgehen, dass es sicher deutlich 2018 sein wird, bis man auch in Europa seinen reservierten Model 3 fahren wird. Aufgrund der enormen Anzahl an Vorbestellungen, könnte für viele auch 2019 nicht unrealistisch sein.

Was bleibt?

Unter dem Strich haben wir wenig Neues erfahren. Preis und Reichweite waren schon vorher bekannt und das Design ist nun auch keine große Überraschung. Ich persönlich hatte mir jedenfalls mehr von der Präsentation erhofft. Der Tesla Model 3 ist nicht die große Revolution, wie es der Model S war. Vielleicht ist das bei der angepeilten Preisklasse auch nicht so ohne weiteres möglich. Ob der Model 3 dann in zwei Jahren noch immer der große Wurf ist oder es bis dahin interessante Alternativen geben wird, wird sich noch zeigen. Die zahlreichen Reservierungen, lassen jedoch auf einen Erfolg hoffen.

Tesla Model 3 – was seit der Präsentation bekannt ist: 1 Star2 Stars3 Stars4 Stars5 Stars 4,82 von 5 Punkten, basieren auf 22 abgegebenen Stimmen.

Es wird irre langen dauern, bis Tesla liefern kann.

Ein paar 100.000 "Spinner" werden denen die Treue halten. Aber am Ende, unter dem Strich, will die Masse auch ein vernünftiges Fahrzeug haben, mit allem was dazu gehört.

Alle Fahrzeughersteller stellen auf Elektroantrieb (wenn gewünscht) um. Erste Modelle sind schon auf dem Markt.

Natürlich dauert das noch 2-3 Jahre. Schließlich müssen die Fahrzeuge alle dafür befähigt werden.

Keiner will und darf Geld verschwenden. Die Infrastruktur muss ja auch da sein.

Sollen ja nicht überall "Kabeltrommeln" von den Balkons herunterhängen.

Aber am Ende geht es dann ganz schnell.

Die Zulieferer (aus Fernost) werden die Batterien in gewünschter Form und Menge liefern, wie z.B. Speicherchips oder Festplatten für PC's, die Herstellkosten werden durch den Degressionseffekt der Massenproduktion sinken. Ist ja jetzt keine grosse Kunst, 100.000 kleine Knopfzellen zusammenzulöten.

Klar gibt immer Anlaufprobleme, wo gibt es die nicht ?

Und Tesla ? Was hat Tesla ausser einen Elektroantrieb ? Muss man das haben ?

Das Ding hier ist so durchgeknallt, dass man es einfach posten muss:

Heute kam ein GS-report mit upgegradetem Kursziel raus, welches wie oben "begründet" wird.

Interessant finde ich, dass die beiden "realistischen" (=d.h. in the real world) Bewertungen reichlich Luft nach unten anzeigen und der höhere Preis quasi als angetackerter Optionsschein auf die Szenarien "Elon as Steve Jobs", "Elon as Henry Ford" und "Elon as the Maytag Repairman" interpretiert wird.

Und ich dachte, wir hätten Peak Elon schon erreicht.

Von GS kann sogar Adam Jonas noch was lernen...

Antwort auf Beitrag Nr.: 52.431.999 von R-BgO am 18.05.16 16:59:23

May 18, 2016 16:01 ET

Tesla Raising Money to Accelerate the Ramp of Model 3

Elon Musk Increasing His Stake in Tesla

PALO ALTO, CA--(Marketwired - May 18, 2016)

Tesla today announced an underwritten registered public offering of about $2 billion of common stock. Tesla is offering about $1.4 billion of shares with the remaining shares to be sold by Elon Musk to cover tax obligations associated with his concurrent exercise of more than 5.5 million stock options. On a net basis, Mr. Musk will increase his overall Tesla shareholdings through these transactions.

Capital supports accelerated ramp of Model 3

Because of the overwhelming demand that it has received for Model 3, Tesla intends to use the net proceeds from this offering to accelerate the ramp of Model 3. As noted in the Company's first quarter shareholder letter, Tesla intends to start volume production and deliveries of Model 3 in late 2017 and to accelerate its 500,000 unit build plan from 2020 to 2018. Proceeds may be used for working capital and other general corporate purposes as well.

Elon Musk increases his shareholdings in Tesla

In connection with this offering, Elon Musk, Tesla's CEO, will also be exercising stock options to acquire 5,503,972 shares of Tesla stock. These stock options were granted to Mr. Musk in 2009 and are due to expire in December 2016. Because the value of Tesla stock has increased considerably since 2009, Mr. Musk will owe a significant amount of taxes from exercising these stock options and will fund this tax obligation by selling only the amount of shares needed to do so. To be clear, all cash proceeds from the sale of stock by Mr. Musk will go to the federal and state governments to satisfy the 52% tax withholding on his stock option exercise. In addition, Mr. Musk will be donating 1.2 million shares of his Tesla stock to charity. Mr. Musk is a net buyer of Tesla stock in these transactions.

Morgan Stanley and Goldman, Sachs & Co. are acting as lead joint book-running managers for the offering, with Deutsche Bank Securities, Citibank, and BofA Merrill Lynch acting as additional book-running managers.

Schamfristen sind wohl aus der Mode gekommen...

et voila:

da ist auch schon die KE, standesgemäß ge-lead-ed von GS & Morgan Stanley:May 18, 2016 16:01 ET

Tesla Raising Money to Accelerate the Ramp of Model 3

Elon Musk Increasing His Stake in Tesla

PALO ALTO, CA--(Marketwired - May 18, 2016)

Tesla today announced an underwritten registered public offering of about $2 billion of common stock. Tesla is offering about $1.4 billion of shares with the remaining shares to be sold by Elon Musk to cover tax obligations associated with his concurrent exercise of more than 5.5 million stock options. On a net basis, Mr. Musk will increase his overall Tesla shareholdings through these transactions.

Capital supports accelerated ramp of Model 3

Because of the overwhelming demand that it has received for Model 3, Tesla intends to use the net proceeds from this offering to accelerate the ramp of Model 3. As noted in the Company's first quarter shareholder letter, Tesla intends to start volume production and deliveries of Model 3 in late 2017 and to accelerate its 500,000 unit build plan from 2020 to 2018. Proceeds may be used for working capital and other general corporate purposes as well.

Elon Musk increases his shareholdings in Tesla

In connection with this offering, Elon Musk, Tesla's CEO, will also be exercising stock options to acquire 5,503,972 shares of Tesla stock. These stock options were granted to Mr. Musk in 2009 and are due to expire in December 2016. Because the value of Tesla stock has increased considerably since 2009, Mr. Musk will owe a significant amount of taxes from exercising these stock options and will fund this tax obligation by selling only the amount of shares needed to do so. To be clear, all cash proceeds from the sale of stock by Mr. Musk will go to the federal and state governments to satisfy the 52% tax withholding on his stock option exercise. In addition, Mr. Musk will be donating 1.2 million shares of his Tesla stock to charity. Mr. Musk is a net buyer of Tesla stock in these transactions.

Morgan Stanley and Goldman, Sachs & Co. are acting as lead joint book-running managers for the offering, with Deutsche Bank Securities, Citibank, and BofA Merrill Lynch acting as additional book-running managers.

Schamfristen sind wohl aus der Mode gekommen...

Antwort auf Beitrag Nr.: 52.434.774 von R-BgO am 18.05.16 22:39:38

"On March 31, 2016, we unveiled Model 3, a lower priced sedan designed for the mass market, and as of May 15, 2016, we held deposits from about 373,000 customers who had made reservations for this car. This reservation total is a net number after customer cancelations of about 8,000 and after about 4,200 reservations that we canceled on the belief that they could have been duplicates from speculators."

"As of March 31, 2016, we had 218 sales and service locations, 613 Supercharger locations, and almost 2,200 destination charging locations."

"Beginning in May 2011, Morgan Stanley Smith Barney LLC, an affiliate of Morgan Stanley & Co. LLC, has made various extensions of credit to Mr. Musk. Interest on this loan accrues at market rates. Morgan Stanley Smith Barney LLC received customary fees and expense reimbursements in connection with this loan.

After giving effect to borrowings of $36.5 million to pay the exercise price to exercise his outstanding stock option to purchase 5,503,972 shares in connection with this offering (=6,63 pro Aktie), which option is set to expire on December 3, 2016, the outstanding balance under this loan will be approximately $299.0 million.

In addition, beginning in June 2011, Goldman Sachs Bank USA, an affiliate of Goldman, Sachs & Co., made extensions of credit to Mr. Musk and the Elon Musk Revocable Trust dated July 22, 2003, or the Trust, a portion of which Mr. Musk used to purchase shares of our common stock in our public offerings in May 2013 and August 2015 and in private placements in June 2011 and June 2013. Interest on the loan accrues at market rates. Goldman Sachs Bank USA received customary fees and expense reimbursements in connection with these loans.

Mr. Musk currently has no outstanding borrowings with Goldman Sachs Bank USA.

As regulated entities, Morgan Stanley Smith Barney LLC and Goldman Sachs Bank USA make decisions regarding making and managing their loans independent of Morgan Stanley & Co., LLC and Goldman, Sachs & Co., respectively.

Mr. Musk and these banks have long-standing relationships of over a decade. We are not a party to these loans, which are full recourse against Mr. Musk and the Trust.

These loans, as well as a loan of approximately $187.0 million Mr. Musk received from another financial institution which is not involved in this offering, are secured by pledges of a portion of the Tesla common stock currently owned by Mr. Musk and the Trust and other shares of capital stock of unrelated entities owned by Mr. Musk and the Trust."

EM hat also in Summe knapp 500 Mio. aufgenommen.

So ein Projekt liefert endlich mal ein paar strafbewehrte Aussagen,

und nicht nur Gezwitscher von EM:"On March 31, 2016, we unveiled Model 3, a lower priced sedan designed for the mass market, and as of May 15, 2016, we held deposits from about 373,000 customers who had made reservations for this car. This reservation total is a net number after customer cancelations of about 8,000 and after about 4,200 reservations that we canceled on the belief that they could have been duplicates from speculators."

"As of March 31, 2016, we had 218 sales and service locations, 613 Supercharger locations, and almost 2,200 destination charging locations."

"Beginning in May 2011, Morgan Stanley Smith Barney LLC, an affiliate of Morgan Stanley & Co. LLC, has made various extensions of credit to Mr. Musk. Interest on this loan accrues at market rates. Morgan Stanley Smith Barney LLC received customary fees and expense reimbursements in connection with this loan.

After giving effect to borrowings of $36.5 million to pay the exercise price to exercise his outstanding stock option to purchase 5,503,972 shares in connection with this offering (=6,63 pro Aktie), which option is set to expire on December 3, 2016, the outstanding balance under this loan will be approximately $299.0 million.

In addition, beginning in June 2011, Goldman Sachs Bank USA, an affiliate of Goldman, Sachs & Co., made extensions of credit to Mr. Musk and the Elon Musk Revocable Trust dated July 22, 2003, or the Trust, a portion of which Mr. Musk used to purchase shares of our common stock in our public offerings in May 2013 and August 2015 and in private placements in June 2011 and June 2013. Interest on the loan accrues at market rates. Goldman Sachs Bank USA received customary fees and expense reimbursements in connection with these loans.

Mr. Musk currently has no outstanding borrowings with Goldman Sachs Bank USA.

As regulated entities, Morgan Stanley Smith Barney LLC and Goldman Sachs Bank USA make decisions regarding making and managing their loans independent of Morgan Stanley & Co., LLC and Goldman, Sachs & Co., respectively.

Mr. Musk and these banks have long-standing relationships of over a decade. We are not a party to these loans, which are full recourse against Mr. Musk and the Trust.

These loans, as well as a loan of approximately $187.0 million Mr. Musk received from another financial institution which is not involved in this offering, are secured by pledges of a portion of the Tesla common stock currently owned by Mr. Musk and the Trust and other shares of capital stock of unrelated entities owned by Mr. Musk and the Trust."

EM hat also in Summe knapp 500 Mio. aufgenommen.

Antwort auf Beitrag Nr.: 52.412.931 von Grishnakh76 am 15.05.16 20:45:44

Dann hätte ja auch Großinvestor Panasonic Blödsinn gemacht ?

(Hab bei meiner ersten Nachfrage bloß irtümlich Samsung geschrieben.)

Zitat von Grishnakh76:Zitat von R-BgO: Einzig der Wettbewerbsdruck, der von den veröffentlichten 145$ ausgeht, kann darauf hoffen lassen, dass Tesla (irgendwann) dahin kommt, entweder weil Panasonic sein Zeugs hinbringt, oder weil Tesla zu LG Chem desertiert.

Tesla kauft ja bereits bei LG Chem Batterien dazu. Die große Frage ist doch: Warum baut man für mehrere Milliarden eine Gigafactory mit der man ja auf Jahre einen Kostenvorteil gegenüber allen Anbietern erzielen wollte, wenn andere Anbieter bereits jetzt in der Lage sind ohne Gigafactory die eigenen geplanten Preise zu unterbieten.

Nächste Frage: Was macht man mit der Gigafactory, wenn LG Chem billiger produzieren kann? Genau das ist das Problem mit der vertikalen Integration. Wenn man die Prozesse zur Herstellung der Vorprodukte internalisiert, dann bindet man sich unwiderruflich und kann nicht den Zulieferer wechseln, wenn andere ein besseres / günstigeres Produkt anbieten können!

Das ist ein weiteres Beispiel für Musks und Teslas Hybris. Bei der Gigafactory können sie es nur nicht zugeben, weil das weitreichende Folgen bzgl der Zusagen an Nevada und auch für den Aktienkurs hätte.

Deswegen versucht Tesla aus meiner Sicht gerade soviel Geld wie nötig in den Ausbau der Gigafactory zu investieren, um den Schein zu wahren. Denn Tesla hat wahrscheinlich schon selbst gemerkt, dass die Gigafactory ein Milliardenfehler war/ist.

Dann hätte ja auch Großinvestor Panasonic Blödsinn gemacht ?

(Hab bei meiner ersten Nachfrage bloß irtümlich Samsung geschrieben.)

Antwort auf Beitrag Nr.: 52.435.017 von R-BgO am 18.05.16 23:25:34

die KE ist durch, lt. 8k wurden 7,9 Mio. Aktien platziert

und rund 1,7 MRd. dafür eingenommen => Kurs oberhalb von 215$

Dann kann man ja mal schauen, ob sich Tesla zu neuen Höhen aufschwingen kann. Technisch sind sie eindeutig angeschlagen.

VW denkt über eigene Gigafactory nach:

http://www.spiegel.de/wirtschaft/unternehmen/vw-erwaegt-bau-…Bin mal gespannt...

VW muss sich auch mal positiv in's Gespräch bringen. Von BMW hielte ich eine solche Absicht für realistischer. Eventuell will man die Arbeitnehmer in Salzgitter beruhigen.

Im Hauptthread hat der User Cemby einen Link gepostet:

http://dailykanban.com/2016/06/tesla-suspension-breakage-not…der zu einem Bericht über die aktuelle Radaufhängungsthematik führt; sehr lesenswert.

Es scheint, dass:

-Tesla ein Problem mit der Radaufhängung hat

-Tesla Recalls zu vermeiden versucht, indem sie stattdessen TSBs (Technical Service Bulletins) rausgeben

-Tesla den Kunden, denen sie etwas Kulanz zeigen mit NDAs knebelt

EM macht wirklich IR-Arbeit per Twitter:

Tesla CEO says may source Samsung battery for energy storage products

By REUTERS

PUBLISHED: 00:35 GMT, 9 June 2016 | UPDATED: 00:35 GMT, 9 June 2016

By Hyunjoo Jin

SEOUL, June 8 (Reuters) -

Tesla Motors Inc may source batteries from Samsung SDI Co Ltd for its energy systems in homes, companies and utilities, rather than for its electric cars, the U.S. company's chief executive said on Wednesday.

Shares of Samsung SDI, an affiliate of Samsung Electronics Co Ltd, rebounded 3 percent early Thursday.

The stock had fallen 8 percent on Wednesday after Elon Musk tweeted that Tesla was working exclusively with longtime partner Panasonic Corp to supply batteries for its upcoming Model 3, the company's first mass-market car. Panasonic shares rallied nearly 4 percent on Wednesday after his comments.

Asked in a tweet whether Samsung batteries might be used in Tesla Energy, he responded, "yes."

The company launched Tesla Energy storage systems last year to expand its business beyond electric vehicles into supplying energy for homes and businesses.

A Samsung SDI spokesman declined to comment.

Reuters reported on Tuesday a source with direct knowledge of the matter saying that Samsung SDI was making progress in talks with Tesla to supply batteries for the Model 3, as well as Tesla's energy storage products.

The source said Tesla planned to initially use Panasonic as the sole supplier for Model 3 and might add Samsung SDI if and when Tesla's battery plant is unable to meet demand.

Tesla has taken 373,000 orders for the Model 3, which has a starting price of $35,000, about half its luxury Model S liftback sedan. It has said it would begin customer deliveries in late 2017.

Citing "tremendous demand," Musk said in April that Tesla planned to boost total vehicle production to 500,000 in 2018, two years ahead of its original target. Suppliers have said the goal would be difficult to achieve.

Panasonic said last month it was ready, if necessary, to speed up its investment in Tesla's $5 billion Gigafactory battery plant to meet demand for the Model 3.

The Japanese company plans to contribute $1.6 billion to the plant in phases over the next few years. (Reporting by Hyunjoo Jin; Editing by Richard Chang and Stephen Coates)

Tesla CEO says may source Samsung battery for energy storage products

By REUTERS

PUBLISHED: 00:35 GMT, 9 June 2016 | UPDATED: 00:35 GMT, 9 June 2016

By Hyunjoo Jin

SEOUL, June 8 (Reuters) -

Tesla Motors Inc may source batteries from Samsung SDI Co Ltd for its energy systems in homes, companies and utilities, rather than for its electric cars, the U.S. company's chief executive said on Wednesday.

Shares of Samsung SDI, an affiliate of Samsung Electronics Co Ltd, rebounded 3 percent early Thursday.

The stock had fallen 8 percent on Wednesday after Elon Musk tweeted that Tesla was working exclusively with longtime partner Panasonic Corp to supply batteries for its upcoming Model 3, the company's first mass-market car. Panasonic shares rallied nearly 4 percent on Wednesday after his comments.

Asked in a tweet whether Samsung batteries might be used in Tesla Energy, he responded, "yes."

The company launched Tesla Energy storage systems last year to expand its business beyond electric vehicles into supplying energy for homes and businesses.

A Samsung SDI spokesman declined to comment.

Reuters reported on Tuesday a source with direct knowledge of the matter saying that Samsung SDI was making progress in talks with Tesla to supply batteries for the Model 3, as well as Tesla's energy storage products.

The source said Tesla planned to initially use Panasonic as the sole supplier for Model 3 and might add Samsung SDI if and when Tesla's battery plant is unable to meet demand.

Tesla has taken 373,000 orders for the Model 3, which has a starting price of $35,000, about half its luxury Model S liftback sedan. It has said it would begin customer deliveries in late 2017.

Citing "tremendous demand," Musk said in April that Tesla planned to boost total vehicle production to 500,000 in 2018, two years ahead of its original target. Suppliers have said the goal would be difficult to achieve.

Panasonic said last month it was ready, if necessary, to speed up its investment in Tesla's $5 billion Gigafactory battery plant to meet demand for the Model 3.

The Japanese company plans to contribute $1.6 billion to the plant in phases over the next few years. (Reporting by Hyunjoo Jin; Editing by Richard Chang and Stephen Coates)

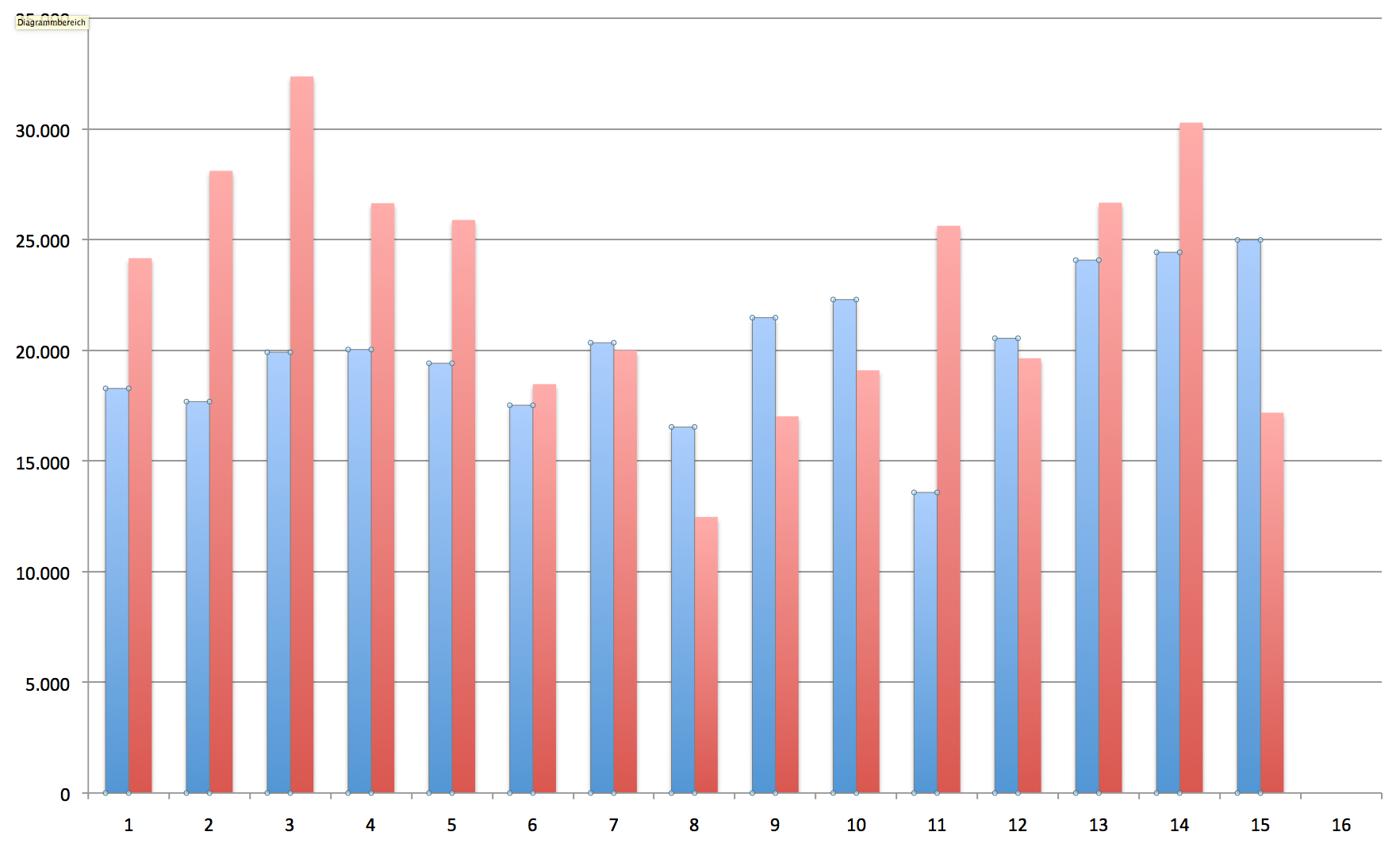

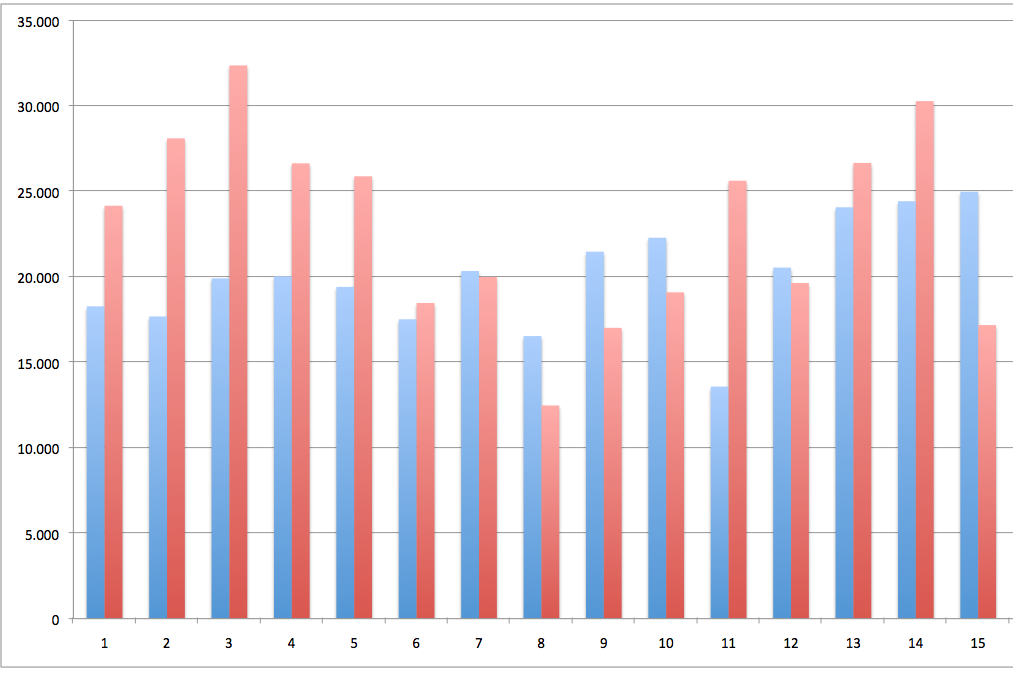

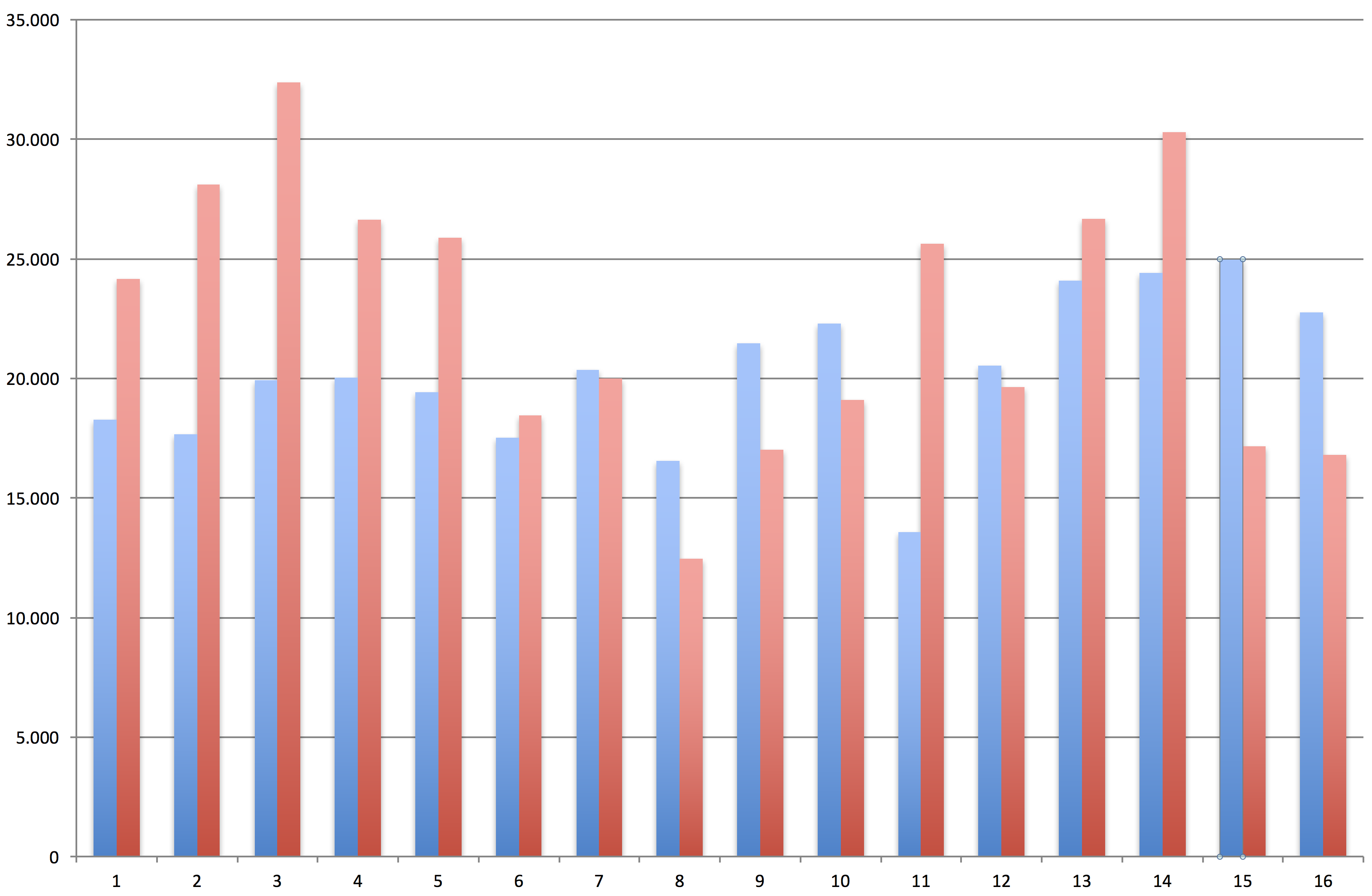

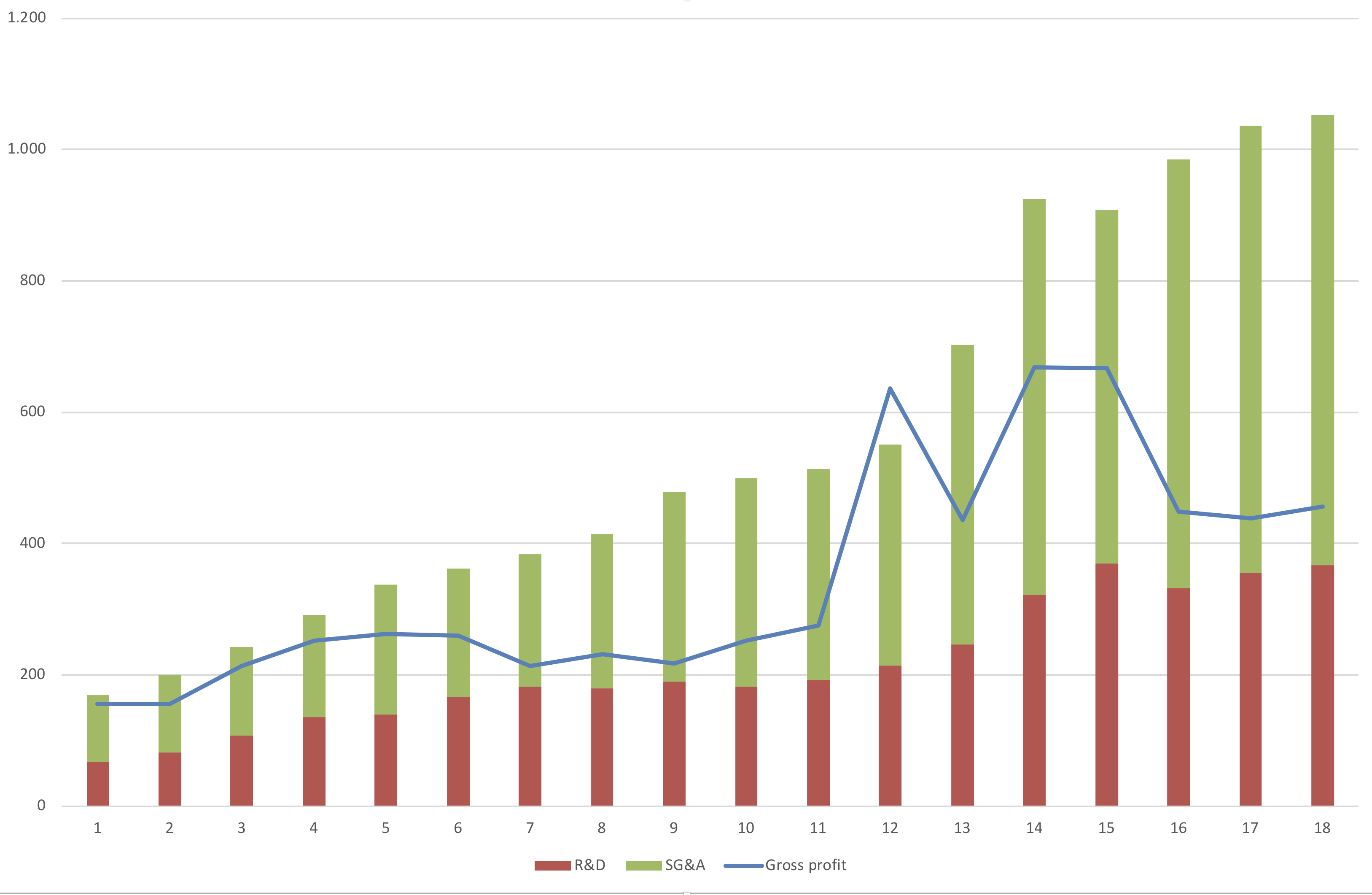

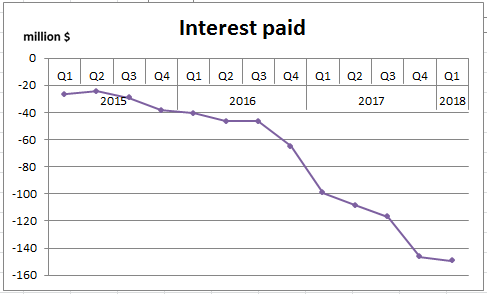

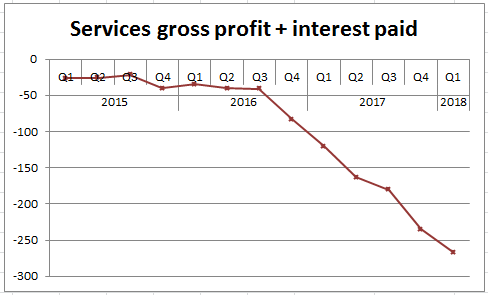

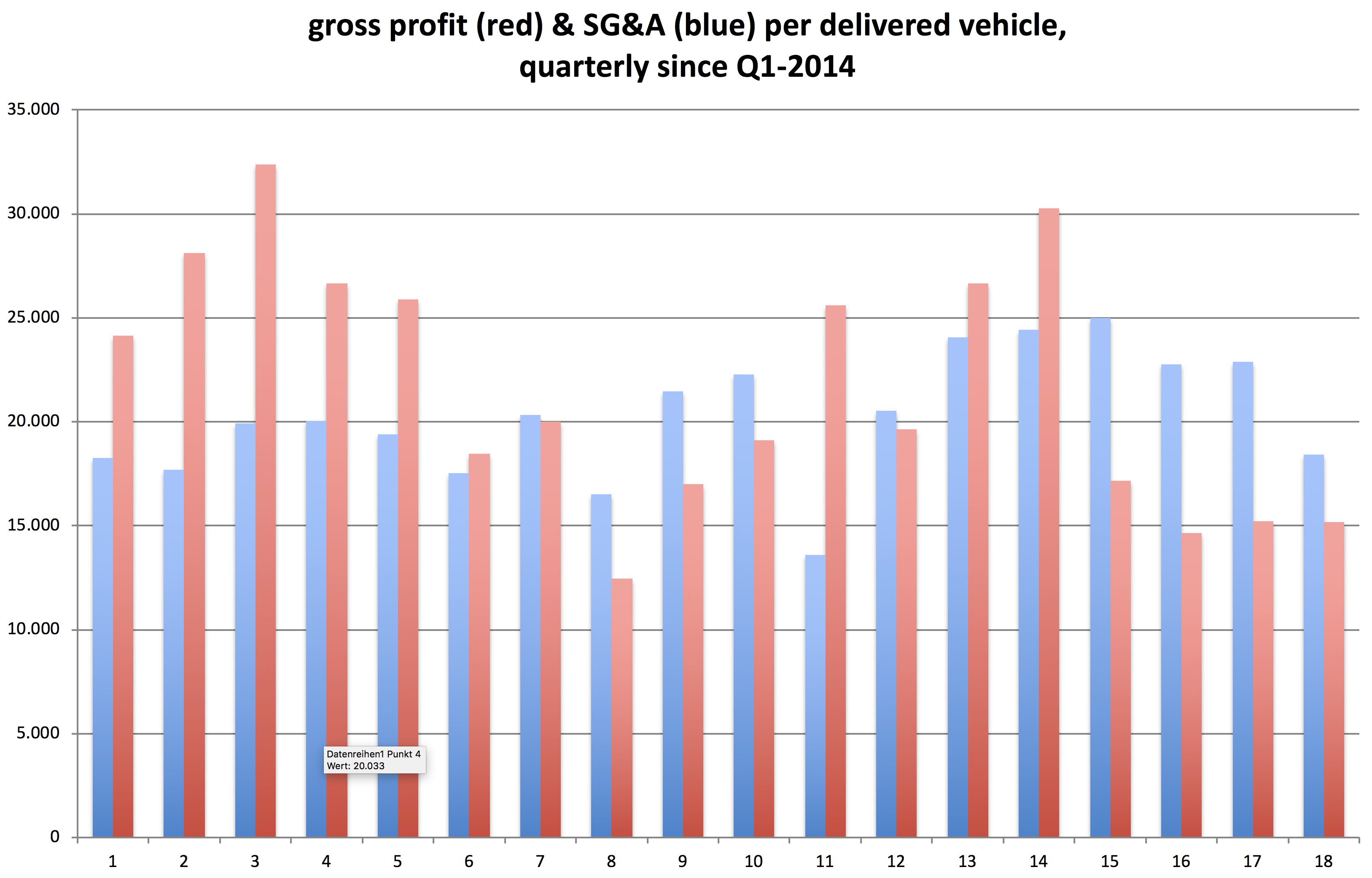

ein paar Musings zu den Zahlen (dankenswerterweise erlaubt w:o inzwischen das Hochladen von Bildern)

Für mich am Beeindruckendsten ist das gnadenlose Aufpumpen der Bilanz, was mich sehr an Conergy -Gott hab' sie selig- erinnert:

Die 6.900 Fahrzeuge im letzten Quartal 2013 haben sie noch mit 2,4 Mrd. Bilanzsumme geschafft, für die 14.810 (2,15x so viel) von Q1-2016, haben sie 9,2 Mrd. Bilanzsumme benötigt (3,8x mal so viel).

Der gross profit steigt seit Q3-2014 nicht mehr, OBWOHL inzwischen fast doppelt so viele Fahrzeuge abgesetzt werden.

Das ist es, was ich meine, wenn ich von negativen Skaleneffekten spreche!

Und da die Bilanz so viel größer ist, als die GuV, kann man darin problemlos Einiges an Unerquicklichem verstecken.

Nie vergessen: jedes Asset, das zu hoch bewertet, oder jede Liability, die zu niedrig bewertet ist, würde die reale GuV noch schrecklicher aussehen lassen...

Zuletzt:

615.000.000/6.892 Fahrzeuge = 89.000 USD Erlös pro Fahrzeug in Q4-2013

1.147.000.000/14.810 Fahrzeuge = 77.000 USD Erlös pro Fahrzeug in Q1-2016

(wobei die Effekte aus Leasing die Differenz wohl wirtschaftlich verringern)

Solange sich die Relationen weiter so verschlechtern, kann es bei Tesla nur in Tränen enden.

Sobald sich aber eine Trendumkehr abzeichnen sollte und sich die Zahlen verbessern, werde ich gern meine Meinung überdenken.

Weil es im Hauptthread immer Ewigkeiten dauert, bis man ein altes Posting findet,

setze ich hier auch mal eine Doku meines track-record in Sachen Tesla-Investments ein:Posting #4.931 vom 10.6.2015

Zitat von R-BgO: Jan 2015 strike 60, gekauft im Sep 2013 zu $4,30 => Totalverlust

Jan 2015 strike 70, gekauft im Sep 2013 zu $4,51 => Totalverlust

Jan 2016 strike 100, gekauft im Feb 2014 zu $7,35, aktueller Wert ca. 72c

Jan 2016 strike 60, gekauft im Apr 2014 zu $3,90, aktueller Wert ca. 24c

update:

die 2016er Puts sind natürlich auch wertlos verfallen

und seit gestern (17.6.2016) bin ich mit einer neuen Position wieder dabei:

Jan 2018 strike 50 zu $2,35

PS: long-seitig sieht es etwas besser aus, mein Erinnerungsstück wurde zu EUR 25,48 gekauft...

Der Analyst macht's genau.

Nicht 450, nicht 460, nicht 470.

Sondern 465 und keinen Dollar mehr.

Nicht 450, nicht 460, nicht 470.

Sondern 465 und keinen Dollar mehr.

Seeking Alpha-Artikel von Paulo Santos:

http://seekingalpha.com/article/3983150-tesla-needing-profit…

Thesen

* Tesla müsste bereits "at scale" sein, zumindest haben es andere geschafft, auf diesem Niveau profitabel zu sein; die Verluste müssen also andere Ursachen haben, bzw. weitere "Scale" läßt nicht unbedingt Gutes erwarten

* man sollte sich als Aktionär nicht auf den Notfallplan "Akquisition" verlassen, da die aufgehäuften Schulden das EK in so einem Fall wahrscheinlich wertlos werden lassen

http://seekingalpha.com/article/3983150-tesla-needing-profit…

Thesen

* Tesla müsste bereits "at scale" sein, zumindest haben es andere geschafft, auf diesem Niveau profitabel zu sein; die Verluste müssen also andere Ursachen haben, bzw. weitere "Scale" läßt nicht unbedingt Gutes erwarten

* man sollte sich als Aktionär nicht auf den Notfallplan "Akquisition" verlassen, da die aufgehäuften Schulden das EK in so einem Fall wahrscheinlich wertlos werden lassen

Antwort auf Beitrag Nr.: 52.662.464 von R-BgO am 21.06.16 13:49:20Ja, es ist interessant, dass andere Hersteller (LandRover, Jaguar) auch mit kleinen Stückzahlen Gewinn einfahren, bei Tesla steigt der Verlust.

Und interessant auch, dass Tesla über 9 Milliarden Schulden hat.

Und besonders interessant, dass bis jetzt die Instis noch nicht den Schleudersitz ausgelöst haben zum Absprung. Worauf warten die ?

Und interessant auch, dass Tesla über 9 Milliarden Schulden hat.

Und besonders interessant, dass bis jetzt die Instis noch nicht den Schleudersitz ausgelöst haben zum Absprung. Worauf warten die ?

"production constrained"

=====================================================

ich warte...

Antwort auf Beitrag Nr.: 52.663.349 von Langzeitanleger am 21.06.16 15:25:19"..worauf warten die..." ???

..auf DICH & Co.. wen sonst ?!?

..auf DICH & Co.. wen sonst ?!?

Antwort auf Beitrag Nr.: 52.843.108 von dlrowralos am 15.07.16 17:16:48

Dünnpfiff

bitte im Hauptthread kurzer Status vor den Q2-Zahlen am 3.8.:

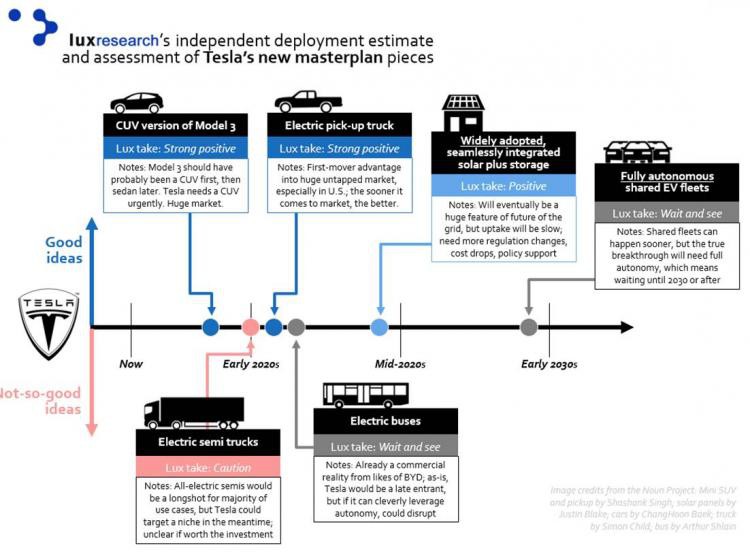

EM hat gestern seinen Secret Master Plan Part 2 veröffentlicht: https://www.tesla.com/blog/master-plan-part-deux"So, in short, Master Plan, Part Deux is:

Create stunning solar roofs with seamlessly integrated battery storage

Expand the electric vehicle product line to address all major segments

Develop a self-driving capability that is 10X safer than manual via massive fleet learning

Enable your car to make money for you when you aren't using it"

konkret genannt wird wenig, aber immerhin gibt es einen Sack voll neuer Produkte

* "Create a smoothly integrated and beautiful solar-roof-with-battery product"

=> nenne ich mal Model SRBP

* "future compact SUV"

=> nenne ich mal Model CSUV

* "new kind of pickup truck"

=> nenne ich mal Model PUT

* " turning the factory itself into a product" & "5 to 10 fold improvement is achievable by version 3 on a roughly 2 year iteration cycle. The first Model 3 factory machine should be thought of as version 0.5, with version 1.0 probably in 2018."

=> nenne ich mal Model ADF (alien dreadnought factory)

* "heavy-duty trucks"

=> nenne ich mal Model HDT

* "high passenger-density urban transport"

=> nenne ich mal Model HPDUT

===========================================

Die Autopilotaffäre scheint das Potential zu haben, zu einem echten Problem heranzuwachsen. Möglicherweise haben sie echte Designfehler drin (MobilEye meint, Ihr Sensor wäre ungeeignet, für die von Tesla gewählte Verwendung).

===========================================

EM will SCTY übernehmen, natürlich nicht als bail-out, sondern um SRBP zu ermöglichen.

U.a. deswegen erscheint eine baldige neue KE nahezu unausweichlich.

Bin gespannt auf die Zahlen

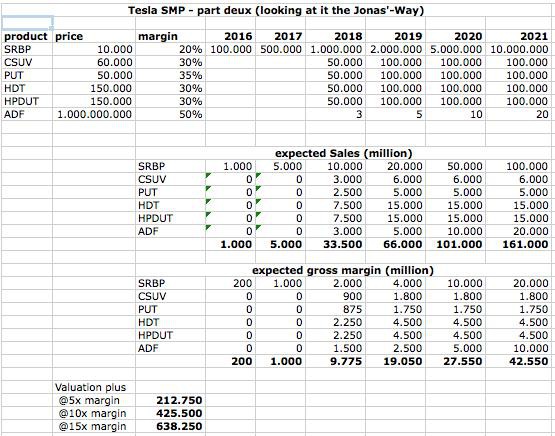

Antwort auf Beitrag Nr.: 52.883.053 von R-BgO am 21.07.16 14:30:06

mit einigen "konservativen" Annahmen (z.B. kaum zusätzlicher Finanzierungsbedarf und damit einhergehender Verwässerung) könnte der so aussehen

=> die Billion (trillion) ist doch schon fast in Griffweite!

Habe mir mal den Spaß gemacht und überlegt,

wie Adam Jonas den neuen "Case" modellieren könnte:mit einigen "konservativen" Annahmen (z.B. kaum zusätzlicher Finanzierungsbedarf und damit einhergehender Verwässerung) könnte der so aussehen

=> die Billion (trillion) ist doch schon fast in Griffweite!

interessanter Artikel auf Finanzen.net: