Mustererkennung im Index DAX 30 im Handel mit CFDs - 500 Beiträge pro Seite

eröffnet am 01.08.16 17:34:37 von

neuester Beitrag 05.08.16 09:17:29 von

neuester Beitrag 05.08.16 09:17:29 von

Beiträge: 12

ID: 1.236.106

ID: 1.236.106

Aufrufe heute: 0

Gesamt: 3.202

Gesamt: 3.202

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 19.06.11, 13:50 | 173 | |

| gestern 12:46 | 110 | |

| gestern 21:35 | 103 | |

| 02.07.09, 11:22 | 97 | |

| 21.02.13, 13:43 | 81 | |

| 24.01.14, 16:47 | 80 | |

| vor 53 Minuten | 79 | |

| gestern 23:06 | 64 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.749,00 | -0,14 | 172 | |||

| 2. | 2. | 149,93 | -3,55 | 121 | |||

| 3. | 3. | 7,0000 | -5,41 | 78 | |||

| 4. | 7. | 6,7290 | +2,08 | 58 | |||

| 5. | 6. | 6,6100 | +7,48 | 57 | |||

| 6. | 4. | 2.377,11 | -0,06 | 55 | |||

| 7. | 5. | 0,1845 | -8,21 | 54 | |||

| 8. | 8. | 3,7400 | +3,82 | 51 |

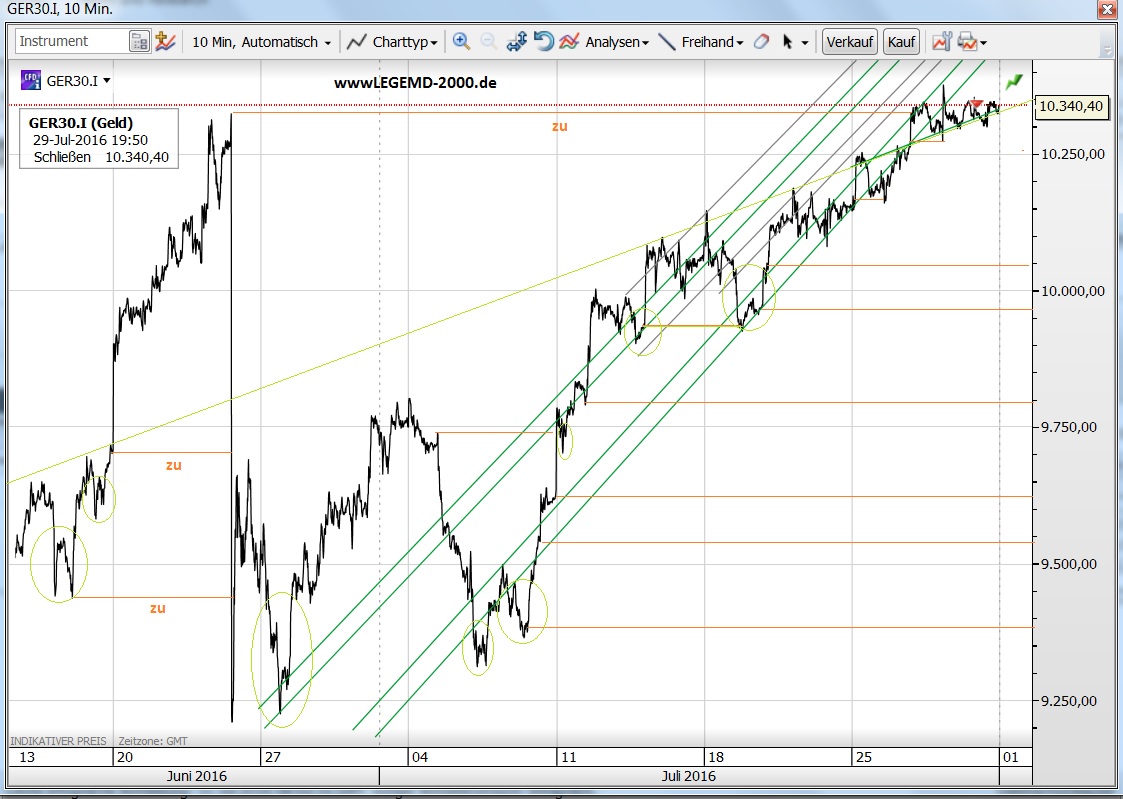

Hallo!

Da ja gerade der Handel mit CFDs sehr oft "verteufelt" wird möchte ich hier ein paar wichtige

Infos zum Bereich Mustererkennung im DAX vorstellen.

Das Bedarf aber der Anerkennung der Tatsache das es überhaupt Muster in einem Index gibt.

Nach 18 Jahren Börse auch hier bei WO sind Muster in allen Aktien/Indizes vorhanden und auch immer

gleich in der visuellen Bildgestaltung.

Wer an mathematische Muster in einem Index nicht glaubt sollte hier nicht weiter lesen!!!

Ich bin 100% von folgenden Aussagen überzeugt:

- mehr als 90% aller Börsenbewegungen im DAX sind mathematische Muster die sich in visuellen Mustern darstellen.

- Jede Chartanalyse ergibt ein um so höheres CRV für eine Positionierung je kleiner das Zeitfenster ist.

- 99% aller Umkehrpunkte werden von den gleichen visuellen Mustern definiert

- RLP also Startpunkte von GAPs oder visuellen Muster mit einer hohen Steilheit und Dynamik werden

im historischen Kontext zumeist sofort geschlossen. (Siehe RLP 10.342 Pkt. heute)

- Serien von visuellen Mustern gleicher Art erhöhen das CRV für eine Positionierung.

- die Verknüpfung von visuellen Mustern mit Chartlinien ergibt in der REgel ein cRV weit > 70:30!

Wichtig:

Visuelle Muster sind immer im situativen Kontext zu sehen

Zum Chart: 10 Min.

Da niemand so ein 1000 PKt. GAP vorher sehen kann oder andere GAPs ist es wichtig zu wissen wie der

Markt in der Folgezeit auf so ein Ereignis reagiert: das ist zu > 95% immer die Abfolge der gleichen

visuellen Muster.

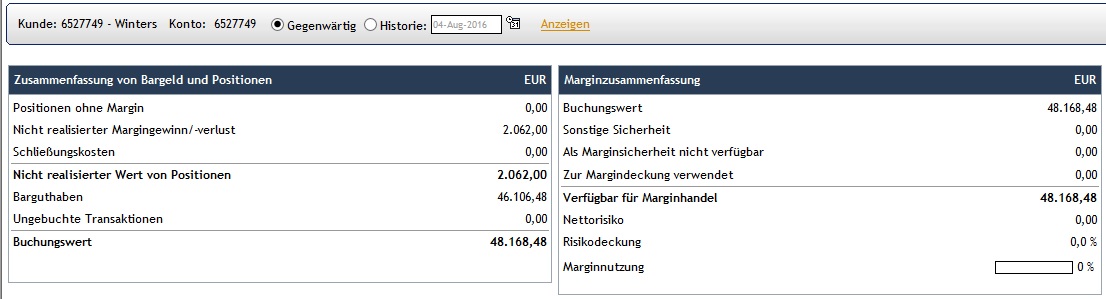

Ich hatte auf den Brexit gewettet und 30 CFD SHORT über Nacht stehen lassen, da das Verlustrisiko irgendwo bei 100 Pkt. lag, das war für mich und mein Depot akzeptabel.

Der Lohn waren > 30.000 € SO ca. 9235 ca.

Meine These war auch in meinem Forum das dieses GAP sehr schnell wieder geschlossen wird, was gestern ja auch passiert ist.

Am 27. gab es einen erneuten Test der 9230 ca. in Form eines Peaks das bis 9350 als BBM+++++ an zu sehen ist.

> 9685 gab es dann eine Serie von S-EMS die für eine Umkehrformation sprachen.

Das nächste BBM+++++ von 9265 bis 9535 war ein DP+++++(2 Peaks) und somit ein 90:10 LONG Signal.

Ziel war übergeordnet der Bereich 10.328/ 10.485/10.585 max. (Situativer Kontext)

Es konnten mehrere Trendlinien definiert werden die immer wieder bestätigt worden sind.

> 10.265 konnte eine Trendlinie vom 13.6 bis heute definiert werden.

Alles darüber war SHORT positiv!

Der Verlauf meiner Konten bestätigt ja diese These der visuellen Muster.

Wer also mit CFD GEld verdienen will sollte sich fragen wie das geht und warum so viele daran scheitern.

1.) zu hohe Erwartungshaltung

2.) zu wenig kapital

3.) keine Fachkompetenz

4.) zu wenig Zeit

5.) traden ohne Plan

6.) keine vernünftige Chartanalyse

Wer mal in mein Forum hier bei wo schaut wird hunderte Charts mit Mustern finden.

Nur wer andere Wege geht als die Masse wird sich von das Masse abheben, das sollte logisch sein.

LEGEND-2000

Da ja gerade der Handel mit CFDs sehr oft "verteufelt" wird möchte ich hier ein paar wichtige

Infos zum Bereich Mustererkennung im DAX vorstellen.

Das Bedarf aber der Anerkennung der Tatsache das es überhaupt Muster in einem Index gibt.

Nach 18 Jahren Börse auch hier bei WO sind Muster in allen Aktien/Indizes vorhanden und auch immer

gleich in der visuellen Bildgestaltung.

Wer an mathematische Muster in einem Index nicht glaubt sollte hier nicht weiter lesen!!!

Ich bin 100% von folgenden Aussagen überzeugt:

- mehr als 90% aller Börsenbewegungen im DAX sind mathematische Muster die sich in visuellen Mustern darstellen.

- Jede Chartanalyse ergibt ein um so höheres CRV für eine Positionierung je kleiner das Zeitfenster ist.

- 99% aller Umkehrpunkte werden von den gleichen visuellen Mustern definiert

- RLP also Startpunkte von GAPs oder visuellen Muster mit einer hohen Steilheit und Dynamik werden

im historischen Kontext zumeist sofort geschlossen. (Siehe RLP 10.342 Pkt. heute)

- Serien von visuellen Mustern gleicher Art erhöhen das CRV für eine Positionierung.

- die Verknüpfung von visuellen Mustern mit Chartlinien ergibt in der REgel ein cRV weit > 70:30!

Wichtig:

Visuelle Muster sind immer im situativen Kontext zu sehen

Zum Chart: 10 Min.

Da niemand so ein 1000 PKt. GAP vorher sehen kann oder andere GAPs ist es wichtig zu wissen wie der

Markt in der Folgezeit auf so ein Ereignis reagiert: das ist zu > 95% immer die Abfolge der gleichen

visuellen Muster.

Ich hatte auf den Brexit gewettet und 30 CFD SHORT über Nacht stehen lassen, da das Verlustrisiko irgendwo bei 100 Pkt. lag, das war für mich und mein Depot akzeptabel.

Der Lohn waren > 30.000 € SO ca. 9235 ca.

Meine These war auch in meinem Forum das dieses GAP sehr schnell wieder geschlossen wird, was gestern ja auch passiert ist.

Am 27. gab es einen erneuten Test der 9230 ca. in Form eines Peaks das bis 9350 als BBM+++++ an zu sehen ist.

> 9685 gab es dann eine Serie von S-EMS die für eine Umkehrformation sprachen.

Das nächste BBM+++++ von 9265 bis 9535 war ein DP+++++(2 Peaks) und somit ein 90:10 LONG Signal.

Ziel war übergeordnet der Bereich 10.328/ 10.485/10.585 max. (Situativer Kontext)

Es konnten mehrere Trendlinien definiert werden die immer wieder bestätigt worden sind.

> 10.265 konnte eine Trendlinie vom 13.6 bis heute definiert werden.

Alles darüber war SHORT positiv!

Der Verlauf meiner Konten bestätigt ja diese These der visuellen Muster.

Wer also mit CFD GEld verdienen will sollte sich fragen wie das geht und warum so viele daran scheitern.

1.) zu hohe Erwartungshaltung

2.) zu wenig kapital

3.) keine Fachkompetenz

4.) zu wenig Zeit

5.) traden ohne Plan

6.) keine vernünftige Chartanalyse

Wer mal in mein Forum hier bei wo schaut wird hunderte Charts mit Mustern finden.

Nur wer andere Wege geht als die Masse wird sich von das Masse abheben, das sollte logisch sein.

LEGEND-2000

Antwort auf Beitrag Nr.: 52.963.753 von LEGEND-2016 am 01.08.16 17:34:37

Kleines Beispiel einer Bodenbildung = BBM in der 2 visuelle Muster und 2 X Linien ein CRV für LONG von > 85:15 beinhaltet haben.

Also ein zeitnahes Beispiel!

Es gibt 4 X Linien die als U oder R fungieren!

xx10 , xx35, xx65, xx85

Überproportional oft > 80% ist das ein Umkehrlinie!

Eine Hysterese von +- 5 Pkt. ist hier akzeptabel.

RLP 41, 28,15 waren durch mehrere AWP- definiert!

R 335 war das Mindestziel für mich.

Alles < 310 bis 285 ca. war ein MDP+++++ also ein LONG-Signal hoher Güte!

LO 345

SI 345

SO 321

So einfach kann es sein wenn der situative Kontext stimmt (Abschlagsdynamik + DOW + S&P positiv)

CFD Trading auf den DAX 30

Kleines Beispiel einer Bodenbildung = BBM in der 2 visuelle Muster und 2 X Linien ein CRV für LONG von > 85:15 beinhaltet haben.

Also ein zeitnahes Beispiel!

Es gibt 4 X Linien die als U oder R fungieren!

xx10 , xx35, xx65, xx85

Überproportional oft > 80% ist das ein Umkehrlinie!

Eine Hysterese von +- 5 Pkt. ist hier akzeptabel.

RLP 41, 28,15 waren durch mehrere AWP- definiert!

R 335 war das Mindestziel für mich.

Alles < 310 bis 285 ca. war ein MDP+++++ also ein LONG-Signal hoher Güte!

LO 345

SI 345

SO 321

So einfach kann es sein wenn der situative Kontext stimmt (Abschlagsdynamik + DOW + S&P positiv)

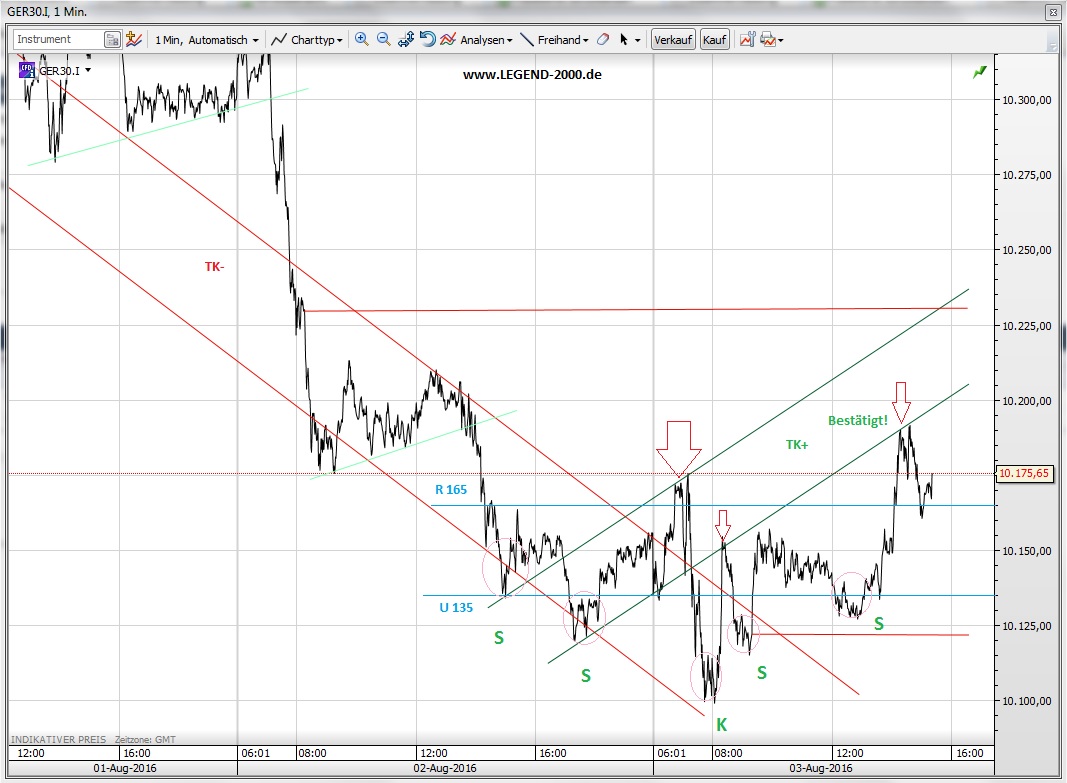

Antwort auf Beitrag Nr.: 52.963.984 von LEGEND-2016 am 01.08.16 18:04:07

Der 3. Aspekt war, das bei 10.330 ca. die untere Trendlinie eines länger laufenden Trendkanals verläuft was die Gravitation der 335 verstärkt hat!

CFD Trading auf den DAX 30

PS:Der 3. Aspekt war, das bei 10.330 ca. die untere Trendlinie eines länger laufenden Trendkanals verläuft was die Gravitation der 335 verstärkt hat!

Antwort auf Beitrag Nr.: 52.964.023 von LEGEND-2016 am 01.08.16 18:08:28

Am 03.08.2016 waren es folgende Muster:

SI von 165 bis 102

LI von 102 bis 155 RPP+++++

SI von 155 bis 139

Alles < 135 war ein BBM+++++

R 165 war definiert!

Die Serien von AWPs die wiederum alle BBM+++++ definierten waren strong LONG positiv!

CFD auf den DAX

Kontinuität in der Gewinnermittlung ist nur dann wirklich gesichert wenn sich aus der Vielzahl der visuellen Muster die heraus sucht die das höchste CRV für eine Positionierungsrichtung beinhalten.Am 03.08.2016 waren es folgende Muster:

SI von 165 bis 102

LI von 102 bis 155 RPP+++++

SI von 155 bis 139

Alles < 135 war ein BBM+++++

R 165 war definiert!

Die Serien von AWPs die wiederum alle BBM+++++ definierten waren strong LONG positiv!

Antwort auf Beitrag Nr.: 52.981.855 von LEGEND-2016 am 03.08.16 16:00:18

http://www.legend-2000.de/g-abkrz-p.htm

Diese sind logisch abgeleitet und schnell zu erlernen, für den der lernwillig ist!

CFD auf den DAX

Die von mir definierten Abkürzungen sind seit 2006 bekannt:http://www.legend-2000.de/g-abkrz-p.htm

Diese sind logisch abgeleitet und schnell zu erlernen, für den der lernwillig ist!

Trading Spotlight

Antwort auf Beitrag Nr.: 52.982.215 von LEGEND-2016 am 03.08.16 16:35:59

Von einer inversiven SKS - Formationen redet man dann wenn es ein Strong LONG Signal beinhaltet.

[size=200]Die umgekehrte S-S-K-S-S sollte jeder hier erkannt haben, als strong LONG Signal < 110/150![/size]

Hier ist eine S-S-K-S-S - Formation!

Die Trefferquotte mittels dieser Muster und dem situativen Kontext liegt > 95% in der Historie!

Wer das nicht nutzt...............

CFD auf den DAX

Der Begriff SKS ist in der Charttechnik nicht unbekannt.Von einer inversiven SKS - Formationen redet man dann wenn es ein Strong LONG Signal beinhaltet.

[size=200]Die umgekehrte S-S-K-S-S sollte jeder hier erkannt haben, als strong LONG Signal < 110/150![/size]

Hier ist eine S-S-K-S-S - Formation!

Die Trefferquotte mittels dieser Muster und dem situativen Kontext liegt > 95% in der Historie!

Wer das nicht nutzt...............

Antwort auf Beitrag Nr.: 52.982.746 von LEGEND-2016 am 03.08.16 17:36:25

Das bisherige Tagesergebnis!

Alles auf visuelle Muster basierend!

CFD auf den DAX

Das bisherige Tagesergebnis!

Alles auf visuelle Muster basierend!

Antwort auf Beitrag Nr.: 52.982.794 von LEGEND-2016 am 03.08.16 17:40:58

CFD auf den DAX

Inverse SSKSS hat LONG mit 10.188 aktuell mehr als bestätigt!

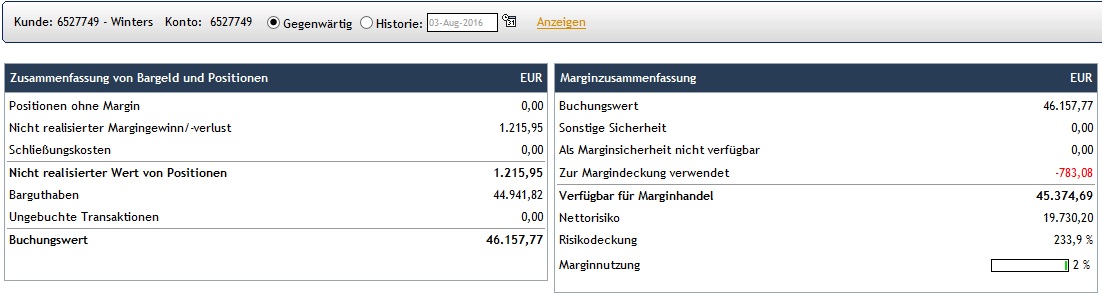

Antwort auf Beitrag Nr.: 52.984.468 von LEGEND-2016 am 03.08.16 21:14:18

RLP 264+++++ war das Z1 im SSKF!

RLP 10.199----- (GAP) ist noch offen.

Das Gap hatte ich gestern Nachmittag in meinem eigenen Forum gepostet!

Das gestern aufgezeigte BBM+++++ hat sich damit zu 100% bestätigt!

Das Ziel 264 war mit einem sehr hohen CRV behaftet.

Die Scalpingrange wurde von 225 bis 265 definiert, hier war ein SI Netz extrem positiv auch mit größeren Positionen.

Der AWP/KO 225 war logisch und daher war SO TP < 230 unabdingbar!

Da jede Scalpingrange nur ein bestimmtes Zeitfenster Bestand hat ist das schnelle erkennen dieser unabdingbar.

Hier helfen meine Muster und einige geometrische Hilfsmittel enorm weiter!

CFD auf den DAX

Das optimale Szenario ist immer dann erreicht wenn man eine gewisse Scalpingrange definieren kann, aus der éin Ausbruch nach oben hier > 265 sehr unwahrscheinlich ist, und es Serien von EM----- > der oberen Trendlinie eines klar definierten Trendkanals gibt!RLP 264+++++ war das Z1 im SSKF!

RLP 10.199----- (GAP) ist noch offen.

Das Gap hatte ich gestern Nachmittag in meinem eigenen Forum gepostet!

Das gestern aufgezeigte BBM+++++ hat sich damit zu 100% bestätigt!

Das Ziel 264 war mit einem sehr hohen CRV behaftet.

Die Scalpingrange wurde von 225 bis 265 definiert, hier war ein SI Netz extrem positiv auch mit größeren Positionen.

Der AWP/KO 225 war logisch und daher war SO TP < 230 unabdingbar!

Da jede Scalpingrange nur ein bestimmtes Zeitfenster Bestand hat ist das schnelle erkennen dieser unabdingbar.

Hier helfen meine Muster und einige geometrische Hilfsmittel enorm weiter!

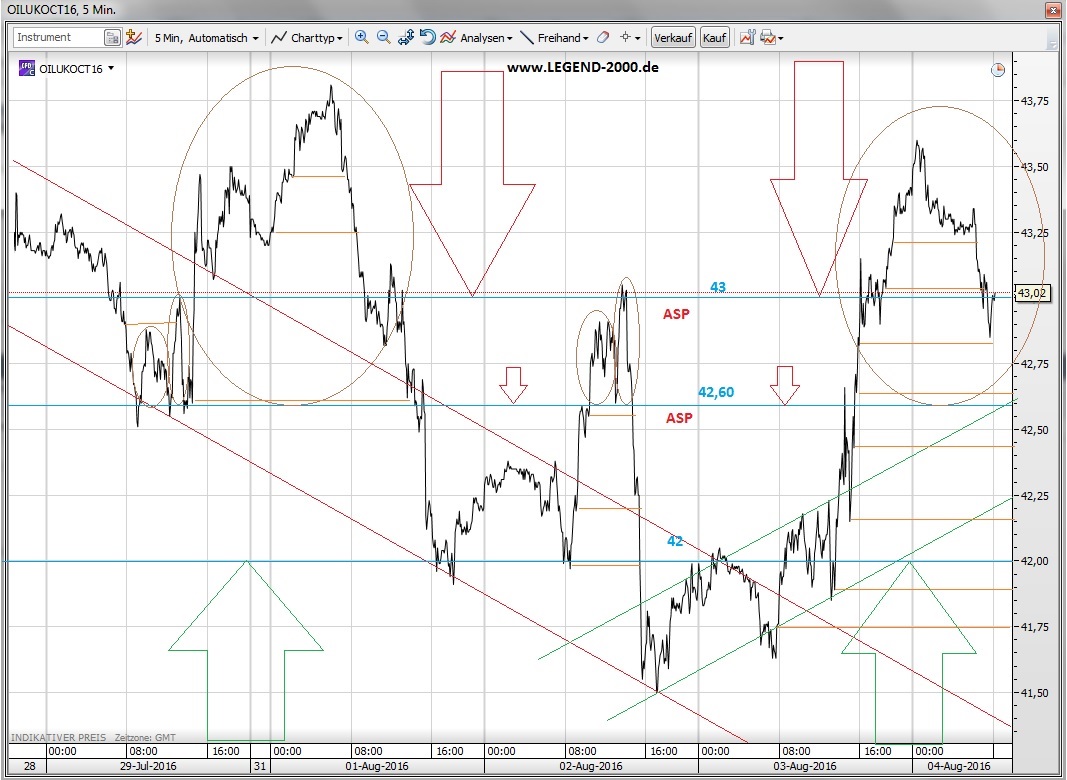

Antwort auf Beitrag Nr.: 52.987.270 von LEGEND-2016 am 04.08.16 10:08:59

am Beispiel Index: Oel mal aufgezeigt werden:

Die offenen und schon geschlossenen RLPs definieren ja die Zielpunkte die gültig sind/waren!

- alles < 42 sind KK in LONG oder an AWP- > 1,5 Dollar!

- alles > 43,50 ist SI positiv (MM)

- ASP/1 = 43

- ASP/2 = 42,60

- 42 bis 42,60 ist neutrale Zone!

Das wir noch mal bis < 28 fallen wo ich strong LONG 100x gepostet hatte hier glaube ich aktuell nicht, aber der Bereich 35 bis 42 ist realistisch!

Chartanalyse im INDEX Oel

Da meine visuellen Muster in allen Indizes und Aktien mit hohem Volumen die gleichen sind kannam Beispiel Index: Oel mal aufgezeigt werden:

Die offenen und schon geschlossenen RLPs definieren ja die Zielpunkte die gültig sind/waren!

- alles < 42 sind KK in LONG oder an AWP- > 1,5 Dollar!

- alles > 43,50 ist SI positiv (MM)

- ASP/1 = 43

- ASP/2 = 42,60

- 42 bis 42,60 ist neutrale Zone!

Das wir noch mal bis < 28 fallen wo ich strong LONG 100x gepostet hatte hier glaube ich aktuell nicht, aber der Bereich 35 bis 42 ist realistisch!

Antwort auf Beitrag Nr.: 52.987.525 von LEGEND-2016 am 04.08.16 10:31:59

- intakter TK+

- SEM-----

- RLP 10.199------ = zu!

- AWP KO 175

- und wieder rauf!

SI von 235 bis 284

SO 208 alles!

So einfach kann Börse sein wenn man die Muster und die Situationsanalyse richtig stellt.

Das LONG seit gestern < 135 favorisiert wurde kann man hier ja nachlesen!

CFD auf den DAX

Das Idealszenario ist heute abgelaufen:- intakter TK+

- SEM-----

- RLP 10.199------ = zu!

- AWP KO 175

- und wieder rauf!

SI von 235 bis 284

SO 208 alles!

So einfach kann Börse sein wenn man die Muster und die Situationsanalyse richtig stellt.

Das LONG seit gestern < 135 favorisiert wurde kann man hier ja nachlesen!

Antwort auf Beitrag Nr.: 52.987.525 von LEGEND-2016 am 04.08.16 10:31:59

SL/GSL

Ja/Nein

Wo

welcher Abstand

Welches Verlustrisiko

Sogar mehrfach

Ich setze ab einem bestimmten Kurslevel im DAX überhaupt kein SL für Posi 1 bis 3 die max. je 1 CFD beinhalten.

Das geht auch mit einem 3000 € Depot!

Warum dies die beste und intelligenteste Lösung ist und mehr Vorteile als Nachteile beinhaltet sollte an folgendem Beispiel klar werden:

Langfristbetrachtung:

Jeder hier (meinem Forum)wird meine These das Kurse über 10 K ein eng definiertes Zeitfenster haben kennen.

Der längste zeitliche Abstand beträgt ca. 4 Wochen wo man temporäre Buchverluste akzeptieren musste wenn man über 10 K SHORT Netze favorisierte.

Die Ähnlichkeit der Anstiege im April und Mai/Juni ist frappierend.

Die Spitzen lagen knapp < 10.500 Pkt..

Die Bandbreite von JT und JH liegt bei 1250 Pkt. (Brexit-GAP)!

Die Frage wo ist also oben und wo unten wird durch so einen Chart einfach beantwortet!

- < 9500 = ganz unten = absolute Überverkauftlage

- < 9650 = unten

- < 10.000 = oben

- > 10.000 = weit oben

- > 10.200 = ganz weit oben

- > 10.500 = sehr weit oben = absolute Überkauftlage

Der ASP bzw. ZFA Strategieansatz war also > 10 K extrem positiv wenn man die Nerven hatte Buchverluste 4 Wochen lang zu akzeptieren.

Dieses Beispiel ist natürlich auch auf ganz andere Zeitraster ausweitbar, zeigt aber auf das es sich doch lohnt nicht entnervt Verluste zu realisieren sondern sein Anlageverhalten auf solch eine Charttechnik hin aus zu richten.

Wer den Chart richtig betrachtet wird erkennen das das BBM+++++ im April das Startsignal für eine 1000 Pkt. Rallye war.

Der MDP+++++ im Juni/Juli hatte das gleiche Ergebnis.

Auf den aktuellen Kurslevel bezogen sind Kurse > 10.250 unterliegen natürlich einem kleineren Zeitfenster als 4 Wochen.

Das bedeutet das SHORT:

> 10.250 < 4 Wochen eher 2

> 10.300 < 3 Wochen eher 2

> 10.350 < 2 Wochen eher 1

> 10.400 < 2 Wochen eher 1

> 10.450 < 1 Woche eher 3 Tage

> 10.500 < 1 Woche eher max. 3 Tage

Ich denke das dies dem Einen oder Anderen etwas hilft!

Das agieren in Netzten hat unschätzbare Vorteile erfordert aber ein klares Moneymanagement und viel Disziplin.

Man schaft es eher 500 x 5/10 PKt. im Gewinn zu realisieren als 1v x 500 Pkt.!

CFD auf den DAX

Jeder der mit CFDs auf einen Index, Aktie agiert wird vor folgende Fragestellung gestellt:SL/GSL

Ja/Nein

Wo

welcher Abstand

Welches Verlustrisiko

Sogar mehrfach

Ich setze ab einem bestimmten Kurslevel im DAX überhaupt kein SL für Posi 1 bis 3 die max. je 1 CFD beinhalten.

Das geht auch mit einem 3000 € Depot!

Warum dies die beste und intelligenteste Lösung ist und mehr Vorteile als Nachteile beinhaltet sollte an folgendem Beispiel klar werden:

Langfristbetrachtung:

Jeder hier (meinem Forum)wird meine These das Kurse über 10 K ein eng definiertes Zeitfenster haben kennen.

Der längste zeitliche Abstand beträgt ca. 4 Wochen wo man temporäre Buchverluste akzeptieren musste wenn man über 10 K SHORT Netze favorisierte.

Die Ähnlichkeit der Anstiege im April und Mai/Juni ist frappierend.

Die Spitzen lagen knapp < 10.500 Pkt..

Die Bandbreite von JT und JH liegt bei 1250 Pkt. (Brexit-GAP)!

Die Frage wo ist also oben und wo unten wird durch so einen Chart einfach beantwortet!

- < 9500 = ganz unten = absolute Überverkauftlage

- < 9650 = unten

- < 10.000 = oben

- > 10.000 = weit oben

- > 10.200 = ganz weit oben

- > 10.500 = sehr weit oben = absolute Überkauftlage

Der ASP bzw. ZFA Strategieansatz war also > 10 K extrem positiv wenn man die Nerven hatte Buchverluste 4 Wochen lang zu akzeptieren.

Dieses Beispiel ist natürlich auch auf ganz andere Zeitraster ausweitbar, zeigt aber auf das es sich doch lohnt nicht entnervt Verluste zu realisieren sondern sein Anlageverhalten auf solch eine Charttechnik hin aus zu richten.

Wer den Chart richtig betrachtet wird erkennen das das BBM+++++ im April das Startsignal für eine 1000 Pkt. Rallye war.

Der MDP+++++ im Juni/Juli hatte das gleiche Ergebnis.

Auf den aktuellen Kurslevel bezogen sind Kurse > 10.250 unterliegen natürlich einem kleineren Zeitfenster als 4 Wochen.

Das bedeutet das SHORT:

> 10.250 < 4 Wochen eher 2

> 10.300 < 3 Wochen eher 2

> 10.350 < 2 Wochen eher 1

> 10.400 < 2 Wochen eher 1

> 10.450 < 1 Woche eher 3 Tage

> 10.500 < 1 Woche eher max. 3 Tage

Ich denke das dies dem Einen oder Anderen etwas hilft!

Das agieren in Netzten hat unschätzbare Vorteile erfordert aber ein klares Moneymanagement und viel Disziplin.

Man schaft es eher 500 x 5/10 PKt. im Gewinn zu realisieren als 1v x 500 Pkt.!

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 172 | ||

| 121 | ||

| 78 | ||

| 58 | ||

| 57 | ||

| 55 | ||

| 54 | ||

| 51 | ||

| 44 | ||

| 40 |

| Wertpapier | Beiträge | |

|---|---|---|

| 38 | ||

| 31 | ||

| 30 | ||

| 28 | ||

| 27 | ||

| 27 | ||

| 26 | ||

| 23 | ||

| 22 | ||

| 20 |