ThinkMarkets Analysen - 500 Beiträge pro Seite

eröffnet am 19.12.16 12:15:03 von

neuester Beitrag 06.06.17 10:57:44 von

neuester Beitrag 06.06.17 10:57:44 von

Beiträge: 68

ID: 1.243.142

ID: 1.243.142

Aufrufe heute: 1

Gesamt: 2.981

Gesamt: 2.981

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 38 Minuten | 6152 | |

| vor 1 Stunde | 5624 | |

| vor 32 Minuten | 4303 | |

| vor 41 Minuten | 3845 | |

| vor 18 Minuten | 2953 | |

| vor 19 Minuten | 2450 | |

| vor 1 Stunde | 1937 | |

| vor 13 Minuten | 1814 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.163,44 | +1,27 | 216 | |||

| 2. | 2. | 145,26 | +2,26 | 95 | |||

| 3. | 19. | 0,1940 | +6,59 | 79 | |||

| 4. | 3. | 2.326,13 | -0,05 | 63 | |||

| 5. | 9. | 44,00 | -2,65 | 54 | |||

| 6. | 43. | 0,0313 | +95,63 | 42 | |||

| 7. | 17. | 4,7140 | +2,61 | 38 | |||

| 8. | 5. | 755,10 | +5,31 | 30 |

Geopolitik trieb Goldpreis höher | Deutscher IFO & italienische Banken im Fokus | Ringgit und Yen in den Schlagzeilen

Eine weitere diplomatische Krise zwischen dem Osten und Westen hat abermals Rage verbreitet. Investoren wurden über das Wochenende über die Sensitivität der geopolitischen Situation zwischen China und den USA erinnert. Der Yen sowie Gold wurden zu den Favoriten der Investoren. Allerdings hat China zugestimmt, die Unterwasserdrohne an die USA zurückzugeben. Nun ist es außerordentlich wichtig das Vertrauensniveau der Trader in Donald Trump zu beachten. Jeder rationale Tweet oder jede rationale Entscheidung könnte alle Verhältnisse gefährden. Der Einfluss des Internets könnte ungemein katastrophal für beide Länder sein. Donald Trump wird beim Überqueren der stürmischen Seen der diplomatischen Beziehungen vorsichtig sein müssen, speziell wenn er ab 2017 im Präsidentenamt sitzt. Darauf basierend könnte es klug sein, wenn Sie Ihr Portfolio diversifizieren. Zudem befindet sich das Edelmetall aktuell auf einem äußerst erschwinglichen Preis.

In Europa liegt der Fokus auf den Wirtschaftsdaten, und die Zahl die der Woche einen Kickstart gibt, ist der Deutsche IFO-Konjunkturtest. Die Wirtschaft Deutschlands erregt die meiste Aufmerksamkeit unter Tradern, da sie der Wirtschaftsmotor der Eurozone ist. Letzte Woche hat der Euro den niedrigsten Level gegenüber dem Dollar erreicht, was es seit 2003 nicht mehr gab. Ferner fördert eine fallende Währung Deutschlands Exporte, aber eliminiert auch die Möglichkeit weiterer Impulse der EZB. Die Erwartungen sind, dass die Parität sich während der folgenden Wochen/Quartale weiterhin abwärts bewegen wird, während die Divergenz der geldpolitischen Maßnahmen den Euro gegen den Dollar abwerten. Die niedrigere Währung könnte dem Vertrauen der Unternehmer in Deutschland auf die Sprünge helfen.

Eine weitere interessante Angelegenheit für Investoren ist der Anleihenverkauf der italienischen Bank Monte Paschi. Die Bank wird ihren Aktienverkauf mit dem Ziel beginnen, bis zum Ende des Jahres 5 Milliarden Euro aufzubringen. Sie akzeptiert institutionelle Orders bis Donnerstag, während sich der Handelskonzern eines etwas aggressiveren Vorgehens bedienen muss, da die frühe Schlusszeit am Mittwoch ist. Die Europäische Zentralbank zeigte keine weitere Gnade bezüglich der Erweiterung der Deadline der Kapitalerhöhung für Monte Paschi, und die EZB ist nicht gewillt bis Januar zu warten.

In Bezug auf Währungen, hat der malaysische Ringgit am Montag große Schlagzeilen gemacht, da die Währung mit der Erreichung der 4,4805 Marke ihren sechsten aufeinanderfolgenden Tag der Wertminderung gegen den Dollar erreicht hat. Das letzte Mal als die Währung so niedrig gegenüber dem Dollar war, war damals bei den US-Wahlen 1998 während der asiatischen Krise. Die Stärke des Dollars seit den US-Wahlen, gekoppelt mit dem Verlust des Investorenvertrauens gegenüber den malaysischen Vermögenswerten, sind die Hauptgründe hinter den Neuigkeiten.

Japan hat seine Daten zur Versorgungsbilanz veröffentlicht, wobei die Zahl war viel besser als die Prognose war. Die japanische Importzahl des Monats November ist um 8,8% zurückgegangen, während die Prognose einen Rückgang von 12,6% vorhersagte. Die Exportzahl fiel wegen der Schwäche des japanischen Yens jährlich um 0,4%. Es besteht kein Zweifel dass der japanische Yen seit den US-Wahlen schwächer wurde, was jedoch die Lage der Bank von Japan stark vereinfacht hat. Die Bank von Japan wollte Strategien zur Schwächung der Währung zu verwenden, aber zu ihrem eigenen Glück brachte die Stärke des US-Dollars den Yen zurück auf den gewünschten Level der Bank.

Der von Asien übergetretene Impuls war nicht besonders positiv und die meisten Märkte schlossen im negativen Bereich. Jedoch traden sowohl die US-Termingeschäfte als auch die europäischen Märkte höher, während der Dollarindex sinkt.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Eine weitere diplomatische Krise zwischen dem Osten und Westen hat abermals Rage verbreitet. Investoren wurden über das Wochenende über die Sensitivität der geopolitischen Situation zwischen China und den USA erinnert. Der Yen sowie Gold wurden zu den Favoriten der Investoren. Allerdings hat China zugestimmt, die Unterwasserdrohne an die USA zurückzugeben. Nun ist es außerordentlich wichtig das Vertrauensniveau der Trader in Donald Trump zu beachten. Jeder rationale Tweet oder jede rationale Entscheidung könnte alle Verhältnisse gefährden. Der Einfluss des Internets könnte ungemein katastrophal für beide Länder sein. Donald Trump wird beim Überqueren der stürmischen Seen der diplomatischen Beziehungen vorsichtig sein müssen, speziell wenn er ab 2017 im Präsidentenamt sitzt. Darauf basierend könnte es klug sein, wenn Sie Ihr Portfolio diversifizieren. Zudem befindet sich das Edelmetall aktuell auf einem äußerst erschwinglichen Preis.

In Europa liegt der Fokus auf den Wirtschaftsdaten, und die Zahl die der Woche einen Kickstart gibt, ist der Deutsche IFO-Konjunkturtest. Die Wirtschaft Deutschlands erregt die meiste Aufmerksamkeit unter Tradern, da sie der Wirtschaftsmotor der Eurozone ist. Letzte Woche hat der Euro den niedrigsten Level gegenüber dem Dollar erreicht, was es seit 2003 nicht mehr gab. Ferner fördert eine fallende Währung Deutschlands Exporte, aber eliminiert auch die Möglichkeit weiterer Impulse der EZB. Die Erwartungen sind, dass die Parität sich während der folgenden Wochen/Quartale weiterhin abwärts bewegen wird, während die Divergenz der geldpolitischen Maßnahmen den Euro gegen den Dollar abwerten. Die niedrigere Währung könnte dem Vertrauen der Unternehmer in Deutschland auf die Sprünge helfen.

Eine weitere interessante Angelegenheit für Investoren ist der Anleihenverkauf der italienischen Bank Monte Paschi. Die Bank wird ihren Aktienverkauf mit dem Ziel beginnen, bis zum Ende des Jahres 5 Milliarden Euro aufzubringen. Sie akzeptiert institutionelle Orders bis Donnerstag, während sich der Handelskonzern eines etwas aggressiveren Vorgehens bedienen muss, da die frühe Schlusszeit am Mittwoch ist. Die Europäische Zentralbank zeigte keine weitere Gnade bezüglich der Erweiterung der Deadline der Kapitalerhöhung für Monte Paschi, und die EZB ist nicht gewillt bis Januar zu warten.

In Bezug auf Währungen, hat der malaysische Ringgit am Montag große Schlagzeilen gemacht, da die Währung mit der Erreichung der 4,4805 Marke ihren sechsten aufeinanderfolgenden Tag der Wertminderung gegen den Dollar erreicht hat. Das letzte Mal als die Währung so niedrig gegenüber dem Dollar war, war damals bei den US-Wahlen 1998 während der asiatischen Krise. Die Stärke des Dollars seit den US-Wahlen, gekoppelt mit dem Verlust des Investorenvertrauens gegenüber den malaysischen Vermögenswerten, sind die Hauptgründe hinter den Neuigkeiten.

Japan hat seine Daten zur Versorgungsbilanz veröffentlicht, wobei die Zahl war viel besser als die Prognose war. Die japanische Importzahl des Monats November ist um 8,8% zurückgegangen, während die Prognose einen Rückgang von 12,6% vorhersagte. Die Exportzahl fiel wegen der Schwäche des japanischen Yens jährlich um 0,4%. Es besteht kein Zweifel dass der japanische Yen seit den US-Wahlen schwächer wurde, was jedoch die Lage der Bank von Japan stark vereinfacht hat. Die Bank von Japan wollte Strategien zur Schwächung der Währung zu verwenden, aber zu ihrem eigenen Glück brachte die Stärke des US-Dollars den Yen zurück auf den gewünschten Level der Bank.

Der von Asien übergetretene Impuls war nicht besonders positiv und die meisten Märkte schlossen im negativen Bereich. Jedoch traden sowohl die US-Termingeschäfte als auch die europäischen Märkte höher, während der Dollarindex sinkt.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Europäische Märkte höher durch chinesische Konjunkturzahl | UK's Produktionsdaten unter der Lupe

Der Impuls der von den asiatischen Märkten auf die europäischen Märkte übergeschwappt ist, hat eine solidere Grundlage dank der Konjunkturdaten Chinas. Mit der Wiedereröffnung der Märkte zum neuen Jahr hat die Erholung des Dollars abermals gegenüber des Währungskorbes nachgelassen. Ein Anstieg an verwirrenden Tweets von Donald Trump innerhalb der letzten paar Wochen hat dem Edelmetall geholfen, das nun weit über der vorigen Resistenz von $1150 tradet. Das schwarze Gold tradet ebenfalls höher als die Daten der OPEC was zeigt, dass die Angebotskürzung sowohl von OPEC als auch nicht OPEC Mitgliedern respektiert wird.Die in der ersten Januarwoche dominierenden Konjunkturdaten sind die Inflation der Eurozone und die PMI Zahlen des Vereinigten Königreichs. Die steigenden Brennstoffpreise hätten einen Einfluss auf die Inflationszahlen in der Eurozone haben sollen. Die Prognose für die PMI Produktionsdaten des Vereinigten Königreichs ist leicht auf der schwächeren Seite. Der vorige Messwert betrug 53,4 und die Prognose für Dienstag liegt bei 53,3. Ein starker Messwert würde weiterhin bestätigen, dass die Wirtschaft des Vereinigten Königreichs trotz des Brexits eine gute Entwicklung vorweist.

In Asien, der zweitgrößten Konjunktur der Welt, hat das neue Jahr mit einem Knall gestartet, und eine Wirtschaftsnummer erzeugt, die die Märkte überraschte. Der chinesische Caixin PMI verzeichnete im Monat Dezember seine schnellste Verbesserung innerhalb der letzten drei Jahre. Die Zahl war weit besser als der Messwert im November der 51,9 betrug. Jedoch waren die Dienstleistungsdaten, die ein deutlicheres Bild des Dienstleistungssektors bereitstellen ein wenig niedriger als die Zahl des vorigen Monats. Sie betrug 54,5 währen der Messwert im November bei 54,7 lag.

Im Gesamten zeigen die Daten, dass die Wirtschaft sehr gute Leistungen erbringt und es sind kleinere und mittelgroße Unternehmen, die begonnen haben weit besser abzuschneiden als die größeren Firmen. Die Daten unterstützen das Investorenvertrauen stark und bestätigen, dass die Konjunktur Chinas sich stabilisiert. Trader sind neuerdings besorgt, dass das Wachstum des Staates sich noch immer verlangsamt, aber die am Dienstag veröffentlichte Zahl bestätigte ihnen, dass die Lage sich zum Besseren gewendet hat.

Solange die Binnennachfrage stabil bleibt, hat die chinesische Wirtschaft eine weit bessere Chance ihre Gesundheit zu verbessern und natürlich werden die besseren Exportzahlen gleichermaßen dazu beitragen.

Die optimistischen Konjunkturdaten verbunden mit einer besseren Inlandsverbrauchszahl lindern ebenfalls den Druck auf die Chinesische Volksbank, um ihre Währungspolitik ferner zu lockern. Was jedoch die politischen Entscheidungsträger genau überwachen werden, ist die Beziehung zwischen China und den USA, da der neugewählte Präsident in sein Amt eintritt. Es wurden bereits erste Schritte in dieser zerbrechlichen diplomatischen Beziehung eingeleitet, also werden die nächsten paar Monate durchaus interessant für uns werden.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

"In Asien, der zweitgrößten Konjunktur der Welt" ... Kann mir mal jemand diesen Satz erklären?

Europäische Märkte konzentrieren sich auf PMI und FOMC Daten | Next warnt vor kniffligem 2017 | Trumps Tweetings einschüchternd für Ford | Öl gewinnt verlorenes Terrain zurück

Die europäischen Märkte traden vor der ausschlaggebenden Veröffentlichung der Konjunkturdaten höher. Diese PMI Daten werden am Mittwoch für Italien, Spanien, Frankreich und Deutschland bekanntgegeben. Die höheren Ölpreise haben diese Zahlen beeinflusst, jedoch müssen wir uns wohl noch etwas länger gedulden um erheblichere Auswirkungen auf jene Daten zu sehen. Zudem ist der FTSE 100 dabei, seine Gewinne zu erweitern und könnte somit ein weiteres Rekordhoch erreichen.

Santa Claus war nicht besonders großzugig für das britische Unternehmen „NEXT“, was eine weitere Warnung für den Beginn eines harten Jahres aussendete. Die Wintersaison war schwierig für das Unternehmen und die Jahresgewinnprognose wurde als Ergebnis daraus unter Druck gesetzt. „NEXT“ wird als Trendsetter der High Street angesehen und die Firma sagte, dass 2017 ein kniffliges Jahr werden würde und auch, dass die steigende Inflation Konsumenten dazu veranlassen könnte, ihre Ausgaben einzuschränken. Dies ist nichts worüber man sich als Teilhaber der Firma überaus freuen kann.

Dennoch werden Investoren am Mittwoch versuchen, aus dem Sitzungsprotokoll des Offenmarktausschusses einige Hinweise über die Position der Zentralbank in Bezug auf die bevorstehende von Donald Trump versprochene Ausgabenpolitik erlangen zu können. Gestützt auf dieses Protokoll werden sie selbstverständlich ihre Positionen anpassen.

Die US-Notenbank hat ihre hawkishe Seite in ihrem Meeting im Dezember gezeigt, als sie darauf hindeutete, dass es im Jahr 2017 drei Zinssatzanstiege geben könnte. Der Dollar hat sich durch diese Neuigkeiten erholt, und Investoren haben ihre Erwartungen entsprechend angepasst. Der Sitzungsbericht am Mittwoch würde sich als noch essentieller erweisen, wenn sich darin ein Hinweis darüber befände, wie die Zentralbank plant mit dem neugewählten Präsidenten zusammenzuarbeiten.

Die US-Notenbank wird bezüglich der Entscheidungen zur Währungspolitik alle Seiten gründlich beleuchten müssen. In Anbetracht dessen, dass es nicht mehr lange dauert ist bis Donald Trump zum Präsidenten der Vereinigten Staaten wird, wird dies eine Möglichkeit für Investoren um mehr über den US-Notenbank Plan der Inangriffnahme der bevorstehenden Steuersenkungen und der staatlichen Ausgaben die der gewählte Präsident angekündigt hat, herauszufinden.

Ferner ist der Blick den die Fed auf die Inflation hat wichtig, besonders nachdem die ISM Manufacturing Survey Daten am Dienstag veröffentlicht wurden, welche einen weit stärkeren Messwert zeigten. Sogar der Ölpreis hat sich weiterhin verbessert. Die Verbesserung der Einkaufspreise hat einen Einfluss auf die Endprodukte, was wiederum die Inflationszahl beeinflusst, über welche die US-Notenbank nun nicht länger schweigen kann.

Donald Trump ist mit seinen Tweeting-Fähigkeiten vor seinem Amtseintritt durchaus erfolgreich. Er zeigte, dass er Produkte favorisiert, die in den USA hergestellt wurden. Ferner wirkt er felsenfest davon überzeugt, dass die Firmen die in die USA exportieren hohe Grenzsteuern zahlen sollten. Daher hat Ford Motors seinen Plan verworfen ein neues Werk in Mexiko zu eröffnen, was zeigt, dass Firmen bereits begonnen haben Reaktionen zu zeigen. Dies könnte ein vorzeitiges Zeichen sein, worauf innerhalb der kommenden Tage weitere folgen könnten. Firmen wie Apple werden unter starkem Druck stehen, Jobs zurück in die USA zu verlagern.

In Asien wurde in der Nacht von Dienstag auf Mittwoch eine wichtige Wirtschaftszahl veröffentlicht. Der japanische Manufacturing Purchasing Manger Index Printer fiel besser aus als die Prognose, was ein besseres Konjunkturbild bestätigte. Der japanische Yen ist mit dem Wachstum des Dollars schwächer, was wiederum dem Nikkei Index zu einigen Gewinnen verholfen hat.

Außerdem hat das schwarze Gold sein verlorenes Terrain wieder gewonnen. Die Dollarstärke sowie Fords Entscheidung das neue Werk nicht zu bilden, hatte einen Einfluss auf den Ölpreis. Investoren waren ursprünglich besorgt darüber, ob Donald Trumps Strategien die Ölnachfrage eindämmen würden oder nicht, da der Transportsektor davon ungünstig beeinflusst werden würde. Allerdings hat die OPEC Angebotskürzung mehr Aufmerksamkeit von Investoren erlangt. Die Rohöl-Inventurdaten die zu einem späteren Zeitpunkt veröffentlicht werden, sind ebenfalls wichtig und könnten den Ölpreis erhöhen, wenn der Bestandsaufbau niedriger ist als die Erwartungen.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Die europäischen Märkte traden vor der ausschlaggebenden Veröffentlichung der Konjunkturdaten höher. Diese PMI Daten werden am Mittwoch für Italien, Spanien, Frankreich und Deutschland bekanntgegeben. Die höheren Ölpreise haben diese Zahlen beeinflusst, jedoch müssen wir uns wohl noch etwas länger gedulden um erheblichere Auswirkungen auf jene Daten zu sehen. Zudem ist der FTSE 100 dabei, seine Gewinne zu erweitern und könnte somit ein weiteres Rekordhoch erreichen.

Santa Claus war nicht besonders großzugig für das britische Unternehmen „NEXT“, was eine weitere Warnung für den Beginn eines harten Jahres aussendete. Die Wintersaison war schwierig für das Unternehmen und die Jahresgewinnprognose wurde als Ergebnis daraus unter Druck gesetzt. „NEXT“ wird als Trendsetter der High Street angesehen und die Firma sagte, dass 2017 ein kniffliges Jahr werden würde und auch, dass die steigende Inflation Konsumenten dazu veranlassen könnte, ihre Ausgaben einzuschränken. Dies ist nichts worüber man sich als Teilhaber der Firma überaus freuen kann.

Dennoch werden Investoren am Mittwoch versuchen, aus dem Sitzungsprotokoll des Offenmarktausschusses einige Hinweise über die Position der Zentralbank in Bezug auf die bevorstehende von Donald Trump versprochene Ausgabenpolitik erlangen zu können. Gestützt auf dieses Protokoll werden sie selbstverständlich ihre Positionen anpassen.

Die US-Notenbank hat ihre hawkishe Seite in ihrem Meeting im Dezember gezeigt, als sie darauf hindeutete, dass es im Jahr 2017 drei Zinssatzanstiege geben könnte. Der Dollar hat sich durch diese Neuigkeiten erholt, und Investoren haben ihre Erwartungen entsprechend angepasst. Der Sitzungsbericht am Mittwoch würde sich als noch essentieller erweisen, wenn sich darin ein Hinweis darüber befände, wie die Zentralbank plant mit dem neugewählten Präsidenten zusammenzuarbeiten.

Die US-Notenbank wird bezüglich der Entscheidungen zur Währungspolitik alle Seiten gründlich beleuchten müssen. In Anbetracht dessen, dass es nicht mehr lange dauert ist bis Donald Trump zum Präsidenten der Vereinigten Staaten wird, wird dies eine Möglichkeit für Investoren um mehr über den US-Notenbank Plan der Inangriffnahme der bevorstehenden Steuersenkungen und der staatlichen Ausgaben die der gewählte Präsident angekündigt hat, herauszufinden.

Ferner ist der Blick den die Fed auf die Inflation hat wichtig, besonders nachdem die ISM Manufacturing Survey Daten am Dienstag veröffentlicht wurden, welche einen weit stärkeren Messwert zeigten. Sogar der Ölpreis hat sich weiterhin verbessert. Die Verbesserung der Einkaufspreise hat einen Einfluss auf die Endprodukte, was wiederum die Inflationszahl beeinflusst, über welche die US-Notenbank nun nicht länger schweigen kann.

Donald Trump ist mit seinen Tweeting-Fähigkeiten vor seinem Amtseintritt durchaus erfolgreich. Er zeigte, dass er Produkte favorisiert, die in den USA hergestellt wurden. Ferner wirkt er felsenfest davon überzeugt, dass die Firmen die in die USA exportieren hohe Grenzsteuern zahlen sollten. Daher hat Ford Motors seinen Plan verworfen ein neues Werk in Mexiko zu eröffnen, was zeigt, dass Firmen bereits begonnen haben Reaktionen zu zeigen. Dies könnte ein vorzeitiges Zeichen sein, worauf innerhalb der kommenden Tage weitere folgen könnten. Firmen wie Apple werden unter starkem Druck stehen, Jobs zurück in die USA zu verlagern.

In Asien wurde in der Nacht von Dienstag auf Mittwoch eine wichtige Wirtschaftszahl veröffentlicht. Der japanische Manufacturing Purchasing Manger Index Printer fiel besser aus als die Prognose, was ein besseres Konjunkturbild bestätigte. Der japanische Yen ist mit dem Wachstum des Dollars schwächer, was wiederum dem Nikkei Index zu einigen Gewinnen verholfen hat.

Außerdem hat das schwarze Gold sein verlorenes Terrain wieder gewonnen. Die Dollarstärke sowie Fords Entscheidung das neue Werk nicht zu bilden, hatte einen Einfluss auf den Ölpreis. Investoren waren ursprünglich besorgt darüber, ob Donald Trumps Strategien die Ölnachfrage eindämmen würden oder nicht, da der Transportsektor davon ungünstig beeinflusst werden würde. Allerdings hat die OPEC Angebotskürzung mehr Aufmerksamkeit von Investoren erlangt. Die Rohöl-Inventurdaten die zu einem späteren Zeitpunkt veröffentlicht werden, sind ebenfalls wichtig und könnten den Ölpreis erhöhen, wenn der Bestandsaufbau niedriger ist als die Erwartungen.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Blowout-Risiko setzt Dollar unter Druck | Trader sind wachsam nach FOMC-Protokoll

Der Sitzungsbericht des Offenmarktausschusses am Mittwoch war nicht so hawkish wie von vielen erwartet. Dies hatte einen negativen Einfluss auf den König der Währungen - den allmächtigen Dollar. Der Dollarindex hat seinen Schwung verloren und Dollar Bulls ringen darum, die Dollarerholung im Rollen zu lassen – zumindest bis auf weiteres.

Die Schwäche des Dollars hat den Preis des Gelbmetalls in die Höhe getrieben und Trader haben die 1200-Marke als Ziel im Auge. Nur die Reduktion dieser Zahl würde bestätigen, dass das Gröbste in der Vergangenheit liegt.

Ferner warten Trader gespannt auf die NFP-Daten, die am Freitag fällig sind. Am Donnerstag wird ein Teil der Leitindikatoren der bevorstehenden Job-Daten veröffentlicht. Der ADP-Employment und der ISM Non-Manufacturing Report werden am Donnerstag bekanntgegeben, und stellen für gewöhnlich Anhaltspunkte über die Mutter aller Daten bereit - den US Job-Report.

In Anbetracht der Zukunftsfonds der US-Notenbank ist es eindeutig, dass vor der zweiten Hälfte dieses Jahres keine weitere Zinssatzerhöhung erwartet wird. Selbstverständlich könnte sich dies nach der Bekanntgabe der Payroll-Daten ändern, und sich abhängig vom Report in beide Richtungen bewegen.

Mit einem Blick auf den FOMC Sitzungsbericht ist es offensichtlich, dass die meisten Mitglieder ihre Prognosen basierend auf die Aussichten auf die von Donald Trump versprochenen Steuer- und Ausgabenpolitik gemacht haben. Daher ist das Risiko eines Blowouts sehr hoch und zudem kann man die Möglichkeit nicht ausschließen, dass 2017 das letzte Jahr sein könnte, in dem die US-Notenbank den Zinssatz lediglich ein einziges Mal erhöhen könnte.

Alles hängt also davon ab, ob Donald Trump es schafft seine Vorhaben durchzusetzen. Wenn er fehlschlägt, könnte daraus ein Dorian Gray Szenario entstehen, in dem es zu einem ziemlich hässlichen Gemälde führen könnte. Jedoch ist der Markt keineswegs bereit für ein solches Szenario. Die Fed setzt nun einen hohen Preis auf Donald Trump und wenn dieser einhalten kann was er verspricht, könnte der Pfad für die Zinssatzanstiege in den USA noch steiler werden als erwartet.

Allerdings wurden nicht alle politischen Entscheidungsträger von dieser Hoffnung geblendet und haben daher ein schrittweises Vorgehen für die Erhöhung der Zinssätze vorgeschlagen. Wir sind davon überzeugt, dass die Wirtschafsdaten diese Strategie auch gewährleisten sollten.

Zur selben Zeit hat die US-Notenbank ebenfalls gezeigt, dass sie die Stärke des Dollars genau im Auge behält. Ferner ist es die Dollarstärke, die ein höheres Abwärtsrisiko für aufstrebende Wirtschaftsmächte erschaffen könnte. Es besteht kein Zweifel, dass der stärkere Dollar außerdem Unternehmensgewinne verschlingen könnte. Dies sollte während der Earning-Season geschehen, die nicht mehr zu weit in der Ferne liegt.

Es mag nun nicht mehr das vorteilhafteste Vorgehen auf der Wall Street sein ein Dollar-Bull zu sein, denn die US-Wirtschaft müsste auf konstanter Basis Konjunkturzahlen erzeugen, die die Erwartungen übertreffen. Ferner muss Donald Trump seine Versprechen halten. Mit dem Beginn des Jahres 2017 wird zudem eine Menge an übriggebliebenen Angelegenheiten in die Hände des gewählten Präsidenten gelegt.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Der Sitzungsbericht des Offenmarktausschusses am Mittwoch war nicht so hawkish wie von vielen erwartet. Dies hatte einen negativen Einfluss auf den König der Währungen - den allmächtigen Dollar. Der Dollarindex hat seinen Schwung verloren und Dollar Bulls ringen darum, die Dollarerholung im Rollen zu lassen – zumindest bis auf weiteres.

Die Schwäche des Dollars hat den Preis des Gelbmetalls in die Höhe getrieben und Trader haben die 1200-Marke als Ziel im Auge. Nur die Reduktion dieser Zahl würde bestätigen, dass das Gröbste in der Vergangenheit liegt.

Ferner warten Trader gespannt auf die NFP-Daten, die am Freitag fällig sind. Am Donnerstag wird ein Teil der Leitindikatoren der bevorstehenden Job-Daten veröffentlicht. Der ADP-Employment und der ISM Non-Manufacturing Report werden am Donnerstag bekanntgegeben, und stellen für gewöhnlich Anhaltspunkte über die Mutter aller Daten bereit - den US Job-Report.

In Anbetracht der Zukunftsfonds der US-Notenbank ist es eindeutig, dass vor der zweiten Hälfte dieses Jahres keine weitere Zinssatzerhöhung erwartet wird. Selbstverständlich könnte sich dies nach der Bekanntgabe der Payroll-Daten ändern, und sich abhängig vom Report in beide Richtungen bewegen.

Mit einem Blick auf den FOMC Sitzungsbericht ist es offensichtlich, dass die meisten Mitglieder ihre Prognosen basierend auf die Aussichten auf die von Donald Trump versprochenen Steuer- und Ausgabenpolitik gemacht haben. Daher ist das Risiko eines Blowouts sehr hoch und zudem kann man die Möglichkeit nicht ausschließen, dass 2017 das letzte Jahr sein könnte, in dem die US-Notenbank den Zinssatz lediglich ein einziges Mal erhöhen könnte.

Alles hängt also davon ab, ob Donald Trump es schafft seine Vorhaben durchzusetzen. Wenn er fehlschlägt, könnte daraus ein Dorian Gray Szenario entstehen, in dem es zu einem ziemlich hässlichen Gemälde führen könnte. Jedoch ist der Markt keineswegs bereit für ein solches Szenario. Die Fed setzt nun einen hohen Preis auf Donald Trump und wenn dieser einhalten kann was er verspricht, könnte der Pfad für die Zinssatzanstiege in den USA noch steiler werden als erwartet.

Allerdings wurden nicht alle politischen Entscheidungsträger von dieser Hoffnung geblendet und haben daher ein schrittweises Vorgehen für die Erhöhung der Zinssätze vorgeschlagen. Wir sind davon überzeugt, dass die Wirtschafsdaten diese Strategie auch gewährleisten sollten.

Zur selben Zeit hat die US-Notenbank ebenfalls gezeigt, dass sie die Stärke des Dollars genau im Auge behält. Ferner ist es die Dollarstärke, die ein höheres Abwärtsrisiko für aufstrebende Wirtschaftsmächte erschaffen könnte. Es besteht kein Zweifel, dass der stärkere Dollar außerdem Unternehmensgewinne verschlingen könnte. Dies sollte während der Earning-Season geschehen, die nicht mehr zu weit in der Ferne liegt.

Es mag nun nicht mehr das vorteilhafteste Vorgehen auf der Wall Street sein ein Dollar-Bull zu sein, denn die US-Wirtschaft müsste auf konstanter Basis Konjunkturzahlen erzeugen, die die Erwartungen übertreffen. Ferner muss Donald Trump seine Versprechen halten. Mit dem Beginn des Jahres 2017 wird zudem eine Menge an übriggebliebenen Angelegenheiten in die Hände des gewählten Präsidenten gelegt.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Trading Spotlight

Gedanke: Die US-Notenbank muss die Zinsen erhöhen um im Falle eines wirtschaftlichen Einbruchs in den nächsten 4 Jahren die Zinsen auch senken zu können. Angestrebt werden müsste wohl ein Zinssatz von 3% aber ich glaube nicht, dass sie das schaffen. Wenn man 1,5% bis 2% hinbekommt, wäre das schon sehr gut.

Wie könnte ein solches Szenario aussehen. Wann könnte welcher Zinsschritt erfolgen?

Wie könnte ein solches Szenario aussehen. Wann könnte welcher Zinsschritt erfolgen?

Antwort auf Beitrag Nr.: 54.016.952 von sdaktien am 05.01.17 13:16:34

Eine sehr gute Frage - Vielen Dank dafür! Wir denken, dass die Zinssatzanstiege stark von den Regierungsausgaben abhängig sind und wir rechnen mit zwei Anstiegen in diesem Jahr. Die Inflation wird sehr stark an Fahrt aufnehmen, und die US-Notenbank wird hauptsächlich damit beschäftigt sein, mit dieser Schritt zu halten. Zudem wird die Fed die Zinssätze bestimmt nicht zu aggressiv anheben, da dies zu viele Schwierigkeiten in den aufstrebenden Märkten verursachen würde.

Zitat von sdaktien: Gedanke: Die US-Notenbank muss die Zinsen erhöhen um im Falle eines wirtschaftlichen Einbruchs in den nächsten 4 Jahren die Zinsen auch senken zu können. Angestrebt werden müsste wohl ein Zinssatz von 3% aber ich glaube nicht, dass sie das schaffen. Wenn man 1,5% bis 2% hinbekommt, wäre das schon sehr gut.

Wie könnte ein solches Szenario aussehen. Wann könnte welcher Zinsschritt erfolgen?

Eine sehr gute Frage - Vielen Dank dafür! Wir denken, dass die Zinssatzanstiege stark von den Regierungsausgaben abhängig sind und wir rechnen mit zwei Anstiegen in diesem Jahr. Die Inflation wird sehr stark an Fahrt aufnehmen, und die US-Notenbank wird hauptsächlich damit beschäftigt sein, mit dieser Schritt zu halten. Zudem wird die Fed die Zinssätze bestimmt nicht zu aggressiv anheben, da dies zu viele Schwierigkeiten in den aufstrebenden Märkten verursachen würde.

Europäische Märkte haben trotz ausgezeichneter Wirtschaftsdaten Chinas zu kämpfen

Der FTSE Index hat seine Stärke hauptsächlich durch die schwächere Währung erlangt, was seit dem Brexit-Votum das neue Hauptthema ist. Die Inflation nimmt an Fahrt auf, während der wahre Test für die Wirtschaft des Vereinigten Königreichs beginnt. Dies befördert die Verbraucherausgaben in eine ungewisse Zukunft.Wenn man der letzten Tage nach urteilt wirkt es, als wäre dies mit der globalen Inflation verbunden.

Die über Nacht in China veröffentlichten Wirtschaftsdaten zeigten, dass die Ökonomie sich weiter verbessert hat, denn die chinesischen Erzeugerpreise wiesen im Verlauf des Monats Dezember einen weiteren Anstieg vor. Der Preis stieg dank der des gewählten US-Präsidenten Donald Trumps versprochener Staatsausgabenpolitik in neuer Rekordgeschwindigkeit seit Dezember 2011 an. Die Daten bestätigen zudem, dass sich der Endwert als besser als die Prognose ergab. Ersterer lag bei 5,5% während die Prognose bei 4,5% lag. Dieser Aufwärtstrend sagt aus, dass die zweitgrößte Ökonomie der Welt sich zur Erleichterung der Investoren verbessert hat.

Die Zahl des Erzeugerpreisindex Chinas übermittelte ferner die Nachricht, dass der industrielle Sektor sich innerhalb der kommenden Tage an Gewinnverbesserungen erfreuen könnte, da die Nachfrage das Angebot überholt hat. Der Erzeugerpreisindex war um 1,6% höher seit November. Im Großen und Ganzen lässt sich behaupten, dass die sich verbessernde Inflation in China die Inflationsprognose für den Rest der Welt verbessert hat. In dieser zweiten Woche des Jahres 2017 bietet sich uns also ein recht erfreuliches Bild.

In den USA arbeitet Donald Trump vor seiner Rede am Mittwoch weiterhin daran, einzuhalten was er bezüglich der Schaffung der Arbeitsplätze im Land während seiner Kampagne versprochen hat. Trotz der Verwicklung in deutliche Auseinandersetzungen mit China über die Handelszölle, konnte der gewählte Präsident nach einem Meeting mit Jack Ma eine weitere Million an Jobs sichern. Die Jobs liegen hauptsächlich in kleinen Unternehmen und Landwirtschaften, die ihre Produkte nach China verkaufen werden können.

Der Strom an guten Neuigkeiten ist jedoch noch nicht zu Ende, da sowohl LG als auch Samsung angekündigt haben, dass sie es in Erwägung ziehen, US-Fabriken für die Produktion ihrer Geräte zu errichten, die in den USA verkauft werden würden. Donald Trump hat dem Arbeitsmarkt eine bessere Zukunft bereitet und sein Versprechen über die Erschaffung von Arbeitsplätzen in den USA bei einer Anzahl an weltweiten Hauptakteuren einschließlich Toyota, Ford, und Alibaba eingehalten.

Innerhalb der kommenden Tage wird das Hauptaugenmerk auf seiner Rede sowie darauf liegen, welche Agenda er für seine Präsidentschaft darlegen wird. Der Arbeitsplätze-Deal mit Alibaba wird bestimmt eine Menge an Befürchtungen über einen potentiellen Handelskrieg mit China lindern. Ferner zeigt dieser, dass vielleicht in Zukunft langfristige Ansätze zur Geschäftsentwicklung angenommen werden.

In Anbetracht des Egos des baldigen Präsidenten denken wir, dass er nicht auf die Möglichkeit verzichten wird, seine Errungenschaften ins Glanzlicht zu stellen bevor er ins Präsidentschaftsbüro einzieht. Er wird hervorheben, welch unternehmensfreundliche Person er ist, sowie zeigen welche weiteren Ideen er in Vorbereitung hat.

Auf dem Ölmarkt steuert Rohöl nach der Erreichung der 55er Resistenz in der ersten Januarwoche nun den Support der 51er Marke an. Kuwait hat eine Rolle darin gespielt, dem Markt zu versichern, dass die OPEC-Akteure dabei helfen, das Angebot einzudämmen, was wiederum dem Ölpreis hilft. Die Dollarschwäche spielt ebenfalls eine Rolle im Ölmarkt.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Antwort auf Beitrag Nr.: 54.048.343 von ThinkMarkets am 10.01.17 12:33:38Vielen Dank für die Antwort. Das Szenario von dem ich ausgehe ist eine sehr starke Ausgabenerhöhung bei niedrigeren Steuereinnahmen, verursacht durch Steuersenkungen. Die Auswahl der Kabinettsmitglieder und die bis jetzt sichtbare Agenda der neuen Regierung führen mich zu dem Schluss, dass es eine Wiederholung der Fiskalpolitik unter Bush gibt, in einer verschärften Form.

Zwei Zinsanstiege würden wohl einen Zinssatz von 1,25% bedeuten. Im Falle eines schnellen Abschwungs wär das schon sehr wenig.

Zwei Zinsanstiege würden wohl einen Zinssatz von 1,25% bedeuten. Im Falle eines schnellen Abschwungs wär das schon sehr wenig.

Wir nennen den Dienstag "May Day" | Investoren nervös vor Theresa Mays Rede

Es wirkt als wäre das Brexit Votum des Vereinigten Königreichs schon lange her, und doch ist uns die britische Regierung noch Antworten auf einige Fragen schuldig. Dies wird sich allerdings am Dienstag ändern. An diesem Tag dreht sich alles um Theresa May, da sie die Absichten des Vereinigten Königreichs endlich ankündigen wird. Ihre Worte haben das Potential den Markt über die folgenden Monate hinweg zu beeinflussen. Wir nennen diesen Tag "May Day" da die Wichtigkeit dieses Ereignisses nicht unterschätzt werden sollte. Dies ist das erste Mal, dass die Regierung des Vereinigten Königreichs zeigen wird, dass es keine Lockente ist, sondern tatsächlich einen Plan für den Brexit hat.Bis jetzt hat May die Idee eines harten oder weichen Brexit eindeutig verworfen und auch klar darauf hingewiesen, dass das Vereinigte Königreich neue Deals mit der EU abschließen muss, die für beide Seiten vorteilhaft sind. All dies wird ihr zwar leicht von den Lippen gehen, doch ohne einen soliden Plan wird der Markt es ihr nicht abkaufen.

Am Dienstag hat sie also die Möglichkeit zu zeigen was sie meint, sowie dass sie das Zeug zu einer großartigen Führungspersönlichkeit hat. Die Nation ist gespalten was langfristig nicht gut für die Wirtschaft ist. Sie muss sicherstellen, dass zuerst jeder an Board ist, bevor sie das Vereinigte Königreich tatsächlich vom Schiff springen lässt.

Ein Faktor der ihr wohl helfen wird den Markt zu beruhigen, sind Donald Trumps neueste Aussagen über die Bereitschaft der USA neue Handelsabkommen mit dem Vereinigten Königreich abzuschließen. Sie wird sich dies mit Sicherheit zu Nutze machen und Investoren beteuern, dass nicht nur die USA einen Deal mit dem Vereinigten Königreich abschließen möchte, sondern dass es in der Tat eine Menge an wichtigen führenden Wirtschaftsnationen gibt, die dasselbe Bestreben haben.

Natürlich wird ihre Nachricht am Dienstag sehr wichtig für Brüssel sein und den Ton für Verhandlungen angeben. Zudem wird die EU wird nicht besonders erfreut sein mit dem Vereinigten Königreich zu verhandeln, dennoch sind die Themen Reisepasse und Immigration heikle Angelegenheiten, die innerhalb der kommenden Wochen und Monate in vielen Verhandlungen vorhanden sein werden.

Die Trennung des Vereinigten Königreich und der EU könnte ganz leicht zu der heftigsten und teuersten aller Zeiten werden. Im Markt herrschen weit verbreitete Spekulationen dass Theresa May in ihrer Herangehensweise zu einem harten Brexit tendiert. Sie wird wohl ihren Slogan "Brexit bedeutet Brexit" zur Realität machen. Allerdings wird die deutsche Kanzlerin Angela Merkel dem Vereinigten Königreich nicht kampflos Zugang zu Unternehmen innerhalb der Grenzen Deutschlands gewähren. Sie wird sicherstellen, ihre eigenen Ziele bezüglich Immigration zu erreichen.

In der Zwischenzeit erwarten wir, dass die Volatilität des Sterlings hoch bleiben wird und gehen davon aus, dass es am Dienstag große Bewegungen für die Währung geben wird. Eine der wichtigsten Zahlen ist der Support von 1,18 gegen den Dollar. Sollte diese Zahl durchbrochen werden, kann man getrost davon ausgehen, dass das Potential zur Erreichung der 1,15 Marke gegen den Dollar besteht.

Der FTSE wird seine langandauernden Rekordhochs eventuell nicht länger fortführen können, da sich ab Dienstag die Grundlagen der Wirtschaft ändern könnten. Der Irrtum dass Brexit die Wirtschaft des Vereinigten Königreichs beeinflusst hat, wird aufgehoben werden. Die Schwäche der Währung könnte den FTSE 100 Index eventuell nicht weiterhin antreiben, da Trader das Gesamtbild betrachten werden in welchem die Wirtschaft des Vereinigten Königreichs wohl wirkt, als würde sie leiden. Man sollte also wohl keine Long Position in einem Markt haben, in dem die Aussichten auf Aufwärtsbewegungen laufend rasch geringer werden.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Die Wirtschaft des Vereinigten Königreichs überwuchs alle Erwartungen

Die am Donnerstag veröffentlichten BIP-Daten zeigen, dass das meiste Gewicht der Wirtschaft vom Dienstleistungssektor getragen wird, und das Wachstum des Landes größtenteils vom Konsumsektor vorangetrieben wird. Man muss unbedingt beachten, dass die BIP-Zahlen rückwärtsgewandt sind, weshalb eine Schlussfolgerung (auf Vorwärtsbewegung) alleine aus dieser Zahl irreführend sein könnte. Ferner weisen die Handelsdaten des Vereinigten Königreichs Anzeichen auf eine Drosselung der Konsumentenausgaben auf. Wenn also die aufkommende Zahl für den Monat Januar diese Entwicklung bestätigt, könnten es sein, dass man sich auf ernsthafte Schwierigkeiten gefasst machen kann. Vergessen Sie nicht, dass sowohl Inflation als auch Unsicherheiten einige Zeit brauchen um sich in die Wirtschaft einzugliedern. Auch die Sorgen über einen harten Brexit sind leider durchaus berechtigt.Trotz alldem zeigt die BIP-Zahl, dass die Wirtschaft sich trotz des Brexit Votums nach wie vor in guter Verfassung befindet. Die Auswirkungen des Brexits durch die Firmen eventuell ihre Passporting-Rechte verlieren, sind noch immer unbekannt. Theresa May behauptet, dass sie besondere Vereinbarungen mit den USA treffen wird. Immerhin hat das Vereinigte Königreich eine stabile Beziehung zu den USA. Kritiker haben Zweifel geäußert, dass sie ohne einen Experten-Verhandlungsführer in ihrem Team kein Abkommen abschließen werden kann. Wir sind allerdings nicht derselben Meinung.

Ferner ist das Britische Pfund seit einem Zeitraum von fast acht Jahren am erfolgreichsten, nachdem es den 1,20er Level gegen den Dollar berührt hat. Der nächste Resistenzlevel den wir genau im Auge behalten ist 1,28 und der Support liegt bei 1,2550.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Dann soll das unvereinigte Königreich mal seine Vergangenheit feiern. Die Zukunft wird düster. Obwohl: Vielleicht wird Kanada ja wieder Kolonie. Dann können May und Trump ja einen auf Binnenhandel machen.

Die Reaktion weltweiter Marktführer und US-Firmen auf Trumps Immigrationspolitik | Zentralbanken unter der Lupe

Nach nur einer Woche im Amt macht Donald Trump mit seinen am Wochenende unterzeichneten Exekutiv-Dekreten Investoren bereits Dampf, da diese den Dollar beeinflussen. Die Daten des CFTC zeigen, dass institutionelle Investoren die Netto-Long-Positionen auf den Dollar reduziert haben.

Obwohl etliche Vorsitzende verschiedener Länder Trumps Exekutiv-Dekret über die Immigration kritisierten, entschied Trumps Administration dies zu ignorieren. Das Reinergebnis verbreitet jedoch mehr Unsicherheiten und Angst unter Investoren.

Die bedeutenden US-Hightech Riesen haben das Exekutiv-Dekret des Präsidenten ebenfalls stark getadelt, was dem Unternehmensvertrauen nicht besonders hilft. Starbucks, der US Kaffee-Gigant kündigte am Montag an, innerhalb der nächsten fünf Jahre 10.000 Flüchtlinge anzustellen und sendet somit eine klare Nachricht an Trumps migrantenfeindliche, einseitige Politik. Man kann eindeutig behaupten, dass der Tourismussektor in den USA die Belastung ebenfalls spürt, da ein Urlaub in den Vereinigten Staaten in Anbetracht der neuen migrantenfeindlichen Politik kein ideales Szenario für Besucher des Landes ist.

In Asien hat die Bank von Japan ihre monatlichen geldpolitischen Sitzungen begonnen. Es werden allerdings keine neuen Beschlüsse der Bank erwartet. Sie könnte jedoch beginnen ihre Währungspolitik zu senken, da sie bereits seit fast einem Jahr eine negative Zinspolitik betreibt. Als Resultat dessen zeigt der japanische Yen mehr Stärke gegen den Dollar.

Neben Donald Trumps Exekutiv-Dekreten liegt der Hauptfokus auf den Zentralbanken weltweit, sowie auf deren Beschlüssen über die Währungspolitik. Von der Bank von England wird ferner erwartet, dass sie ihre Währungspolitik beibehält, während die politischen Entscheidungsträger den fortlaufenden Prozess des Brexit genau mitverfolgen. Die Bank könnte ihre von einer niedrigeren Währung sowie höheren Ölpreisen beeinflusste Inflationsprognose auf den neuesten Stand bringen. Jedoch erwarten wir dies nicht zwingend von der BOE.

Präsident Trump ist kein Fan der US-Notenbank, weshalb in der Beziehung zwischen ihm und dieser bald die Funken fliegen könnten. Wenn Mr. Trump seine Fiskalpolitiken durch den Kongress bringt, wird sich die Fed wird abmühen um mit der Inflation Schritt zu halten. In Anbetracht dessen wird es spannend zu beobachten, welche Haltung die US-Notenbank gegenüber der US-Wirtschaft und der Inflation annehmen wird. Da nach dem zweitägigen Meeting der Fed keine Pressekonferenz geplant ist, werden alle Informationen darüber hinter geschlossenen Türen bleiben. Allerdings könnte der allgemeine Tenor optimistisch über die Gesundheit der Wirtschaft bleiben, was ein wenig Munition für die Dollar Bulls bereitstellen könnte, um diesen zu erlauben sich von Trumps widersprüchlichen Exekutiv-Dekreten zu erholen.

Bezüglich der Konjunkturdaten wird erwartet, dass die privaten Konsumausgaben in den USA die niedrigen Gewinne aufbessern werden, sowie dass die Zahl die bei der vorherigen Ablesung 1,6% betrug nun auf 1,7% ansteigen wird. Der „Reflationshandel” gewinnt zudem ausreichend Unterstützung aus Deutschland, was mehr Druck auf die EZB ausübt um den Versuch der Lockerung ihrer Währungspolitik zu starten. Die deutschen VPI Zahlen die am Montag veröffentlicht werden, könnten die Argumente dafür ferner untermauern.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Nach nur einer Woche im Amt macht Donald Trump mit seinen am Wochenende unterzeichneten Exekutiv-Dekreten Investoren bereits Dampf, da diese den Dollar beeinflussen. Die Daten des CFTC zeigen, dass institutionelle Investoren die Netto-Long-Positionen auf den Dollar reduziert haben.

Obwohl etliche Vorsitzende verschiedener Länder Trumps Exekutiv-Dekret über die Immigration kritisierten, entschied Trumps Administration dies zu ignorieren. Das Reinergebnis verbreitet jedoch mehr Unsicherheiten und Angst unter Investoren.

Die bedeutenden US-Hightech Riesen haben das Exekutiv-Dekret des Präsidenten ebenfalls stark getadelt, was dem Unternehmensvertrauen nicht besonders hilft. Starbucks, der US Kaffee-Gigant kündigte am Montag an, innerhalb der nächsten fünf Jahre 10.000 Flüchtlinge anzustellen und sendet somit eine klare Nachricht an Trumps migrantenfeindliche, einseitige Politik. Man kann eindeutig behaupten, dass der Tourismussektor in den USA die Belastung ebenfalls spürt, da ein Urlaub in den Vereinigten Staaten in Anbetracht der neuen migrantenfeindlichen Politik kein ideales Szenario für Besucher des Landes ist.

In Asien hat die Bank von Japan ihre monatlichen geldpolitischen Sitzungen begonnen. Es werden allerdings keine neuen Beschlüsse der Bank erwartet. Sie könnte jedoch beginnen ihre Währungspolitik zu senken, da sie bereits seit fast einem Jahr eine negative Zinspolitik betreibt. Als Resultat dessen zeigt der japanische Yen mehr Stärke gegen den Dollar.

Neben Donald Trumps Exekutiv-Dekreten liegt der Hauptfokus auf den Zentralbanken weltweit, sowie auf deren Beschlüssen über die Währungspolitik. Von der Bank von England wird ferner erwartet, dass sie ihre Währungspolitik beibehält, während die politischen Entscheidungsträger den fortlaufenden Prozess des Brexit genau mitverfolgen. Die Bank könnte ihre von einer niedrigeren Währung sowie höheren Ölpreisen beeinflusste Inflationsprognose auf den neuesten Stand bringen. Jedoch erwarten wir dies nicht zwingend von der BOE.

Präsident Trump ist kein Fan der US-Notenbank, weshalb in der Beziehung zwischen ihm und dieser bald die Funken fliegen könnten. Wenn Mr. Trump seine Fiskalpolitiken durch den Kongress bringt, wird sich die Fed wird abmühen um mit der Inflation Schritt zu halten. In Anbetracht dessen wird es spannend zu beobachten, welche Haltung die US-Notenbank gegenüber der US-Wirtschaft und der Inflation annehmen wird. Da nach dem zweitägigen Meeting der Fed keine Pressekonferenz geplant ist, werden alle Informationen darüber hinter geschlossenen Türen bleiben. Allerdings könnte der allgemeine Tenor optimistisch über die Gesundheit der Wirtschaft bleiben, was ein wenig Munition für die Dollar Bulls bereitstellen könnte, um diesen zu erlauben sich von Trumps widersprüchlichen Exekutiv-Dekreten zu erholen.

Bezüglich der Konjunkturdaten wird erwartet, dass die privaten Konsumausgaben in den USA die niedrigen Gewinne aufbessern werden, sowie dass die Zahl die bei der vorherigen Ablesung 1,6% betrug nun auf 1,7% ansteigen wird. Der „Reflationshandel” gewinnt zudem ausreichend Unterstützung aus Deutschland, was mehr Druck auf die EZB ausübt um den Versuch der Lockerung ihrer Währungspolitik zu starten. Die deutschen VPI Zahlen die am Montag veröffentlicht werden, könnten die Argumente dafür ferner untermauern.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Gold auf dem Pfad für Top-Januar

Es gibt eine Menge an Fragen über Donald Trumps Handhabung von Handelsabkommen, Immigration, Protektionismus und die Entwicklung einer soliden Auslandsbeziehung. Dies kommt dem Goldpreis zugute, da Investoren ihr Vertrauen in Trumps Fähigkeiten verlieren.Dessen jüngste Aktion, nämlich die Entlassung der Justizministerin und Generalbundesanwältin Sally Yates, hat noch mehr Öl ins Feuer gegossen. Der Optimismus über die Infrastruktur und Ausgabenpolitik, der Aktien vorteilhafter gemacht hat, ist verblasst und Trader sind zunehmend besorgt, dass möglicherweise ein Handelskrieg entstehen könnte, der das globale Wachstum nachteilig beeinflussen könnte.

Januar ist auf dem Weg der beste Monat für das Metall seit Juni 2016 zu werden. Donald Trumps exekutiv-Dekrete sind der Hauptgrund dafür. Seine Immigrationspolitik hat viele Landesvorsitzende stark verärgert, was die Auslandsinvestitionen reduzieren könnte.

Ein weiterer Hauptschwerpunkt für Goldinvestoren ist das bevorstehende Meeting der US-Notenbank Fed, welches das Potential hat, den Zeiger auf beide Seiten zu bewegen. Von der US-Notenbank, die ihre beiden Sitzungen am Mittwoch abhalten wird, wird erwartet, dass sie die Geldpolitik unverändert bleiben lassen wird.

Wenn Donald Trump die Zustimmung des Kongress für seine Ausgabenpolitik erhält, wird die Fed einen Gang höher schalten müssen um mit der Inflation schrittzuhalten. Dies könnte unter Umständen höhere Kurse für den Dollar und niedrigere Kurse für Gold liefern.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Chinesische Wirtschaftsdaten | FOMC und Apple unter der Lupe

Die europäischen Märkte und US-amerikanischen Termingeschäfte traden aufgrund optimistischerer Wirtschaftsdaten aus Europa und China höher. Frankreich und Spanien haben sich für die am Mittwoch veröffentlichten PMI (Product-Manufacturing-Information) Daten den ersten Platz unter ihren Mitstreitern gesichert. Deutschland, welches für gewöhnlich der Rekordhalter ist und als Konjunkturlokomotive der Eurozone angesehen wird, hat Trader ein wenig enttäuscht. Die Zahl betrug 54,4 während die Prognose 56,5 betrug, was hauptsächlich aufgrund der Unsicherheiten rund um die bevorstehenden Wahlen in Deutschland passierte.China, die zweitgrößte Konjunktur der Welt, die einst die größte Sorge von Investoren war, hat begonnen eine Verbesserung zu zeigen. Der chinesische PMI (Purchasing Manufacturing Index) bestätigte weiteres Wachstum des Industriesektors im Monat Januar. Die Zahl überragte die Erwartungen stark was zeigt, dass tatsächlich einiges an Wachstum vorhanden ist. Sie betrug 51,3 und die Prognose betrug 51,2.

Mit einem Blick auf die Daten sieht man zudem, dass größere Industrieunternehmen eine gute Entwicklung vorweisen, denn die veröffentlichen Daten stellen einen ausführlichen Bericht über diese Unternehmen dar. Wenn man genau hinsieht, ist erkennbar, dass der Dienstleistungssektor den Durchhang des Bausektors aufhebt.

Jedoch kann ein Handelskrieg zwischen den USA und China unglücklicherweise noch nicht vollständig ausgeschlossen werden. Der neue US-Präsident hat mehrmals darauf hingewiesen, wie China durch die Schwächung seiner Währung gegen den Dollar einen größeren Vorteil erlangt hat und er wird dies nicht mehr zulassen, da die neue Administration fest entschlossen ist, die politische Landschaft zu verändern.

Ferner war die Performance der Edelmetalle im Monat Januar herausragend. Die mangelnde Kompetenz im Umgang mit den wesentlichen Angelegenheiten hat diese Rallye angetrieben. Darüber hinaus beginnen Trader zudem, sich mit der Realität abzufinden, dass Mr. Trump wohl die Versprechen erfüllen wird, die er während seiner Kampagne gemacht hat. Sie sind auch dabei, sich mit dem Mangel an Informationen über die Ausgabenpolitik abzufinden, und Steuersenkungen haben die Aktienrallye schwächer werden lassen.

Die Performance des FTSE 100 des Vereinigten Königreichs ist stark, da Theresa May einen harten Brexit anstrebt und alles in ihrer Macht Stehende tut um Artikel 50 wie geplant auszulösen.

Vor allen Dingen sind Investoren besonders auf die schlechte Performance des US-Dollars fokussiert. Sein Abwärtstrend gewann an Fahrt, da Trumps Administration den Euro und den japanischen Yen in ihre Liste an Währungen aufgenommen hat, die sie eines „unlauteren Wettbewerbsvorteils“ anschuldigt. Sein Senior-Kabinettbeauftragter hat Deutschlands Position attackiert, da dieses die Fähigkeit hat durch die niedrigere Währung einen Wettbewerbsvorteil zu erlangen. Deutschland war gegenüber dieser Anschuldigung nicht verhalten und verteidigte seine Position indem es auf die Sachverhalte hinwies und riet Trumps Administration sich umfangreicher zu informieren, um ein besseres Verständnis zu erlangen.

Im Verlauf des Mittwochs wird der Schwerpunkt auf dem ersten Tag der FOMC Sitzung liegen. Es werden zudem keine Überraschungen nach Abschluss der zwei Tages Sitzung erwartet. Allerdings wird der Ton der Sitzung von besonderem Interesse sein und den Pfad für zukünftige Maßnahmen ebnen.

Was interessante Unternehmensnachrichten betrifft, dreht sich alles um Apple und die herausragende Zahl die die Firma produziert hat. Die iPhone Verkäufe waren solide und die Zahl übertraf die Erwartungen stark. Die Prognose für das zweite Quartal hat allgemeinen Konsens erlangt, jedoch lassen sich Investoren dies nicht zu einem Problem werden. Nach diesem Ergebnis erwarten wir, dass mehr Interesse und Geld einfließen wird, während die Firma weiterhin gegen intensive Marktkonkurrenz, wie zum Beispiel von Seiten Chinas ankämpft.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Spitzen-Donnerstag | Erneuter Druck auf Iran | Carneys Dilemma unter Brexit | Dollar niedriger nach FOMC

US stellt offizielle Warnung an Iran, Was dies für Öl bedeutet

Spannungen zwischen dem Iran und den USA haben sich auf ein Déjà-Vu zugespitzt. Es wird erwartet, dass Trumps Administration es nicht schaffen wird, dieselben Beziehungen aufrechtzuerhalten, die Obama nach jahrelanger Arbeit aufgebaut hatte. Diese Spannungen könnten Investoren ein wenig nervös stimmen, und den Ölmarkt wieder einmal volatil machen. Trumps Administration hat den Iran offiziell gewarnt, jedoch weiß niemand was dies tatsächlich bedeutet.

Gleichwohl denken wir, dass diese Neuigkeiten ausreichend sind, um mehr Instabilität für den Ölpreis zu schaffen. Wenn die USA wieder Sanktionen auf den Iran erhängt, könnte dies mehr Probleme für ihre EU-Partner bringen. Frankreich hat vor kurzem ein Abkommen mit dem Iran unterzeichnet, und Russland arbeitet im Moment mit dem Iran zusammen, um den Konflikt in Syrien aufzulösen. Daher hätte die Neuverhängung von Sanktionen an den Iran eine nicht zu unterschätzende Auswirkung.

Das beste Szenario unserer Meinung nach wäre, dass die USA eine Art leichte Sanktion auf den Iran verhängen, jedoch keine vollständige Sanktion. Selbstverständlich würde diese Sanktion ökonomische Auswirkungen auf Irans Wirtschaft haben, doch sie wäre nicht so hemmungslos wie die die in der Vergangenheit verhängt wurden.

Parlamentsabgeordnete heben Brexit-Gesetzgebung auf nächsten Level

Theresa May hatte seit des Beschlusses des obersten Gerichtshofs der gegen ihre Regierung war, ihren ersten Sieg. Ihr Plan für Brexit schaffte einen klaren rechtlichen Rahmen im Parlament des Vereinigten Königreichs. Parlamentsabgeordnete zeigten ihr Vertrauen in Mays Fähigkeiten, und die Landesregierung ist einen Schritt näher daran, die geplante Trennung endlich durchzuführen. Gesetzgeber haben den Gesetzentwurf auf die nächste Ebene gebracht, sodass sie mehr Informationen zur Verfügung haben. Bei diesem Schritt wird Theresa May mehr Unterstützung benötigen, und es ist wahrscheinlicher, dass die Opposition versuchen wird, den Gesetzentwurf zu ändern. Der Prozess startet in der zweiten Februarwoche und wird mehr Volatilität in den Forex-Markt bringen.

Trader haben den Schachzug der Premierministerin belohnt, indem sie dem Sterling zu einem Aufwärtstrend gegen den Dollar verholfen haben. Es ist sehr wahrscheinlich, dass in der zweiten Februarwoche ein Level von 1,28 erreicht werden kann. Der Support beträgt 1,25.

FOMC Einstimmig, Hat Trump einen Joker parat?

Die US-Notenbank hat sich bezüglich der Beibehaltung der aktuellen Zinssätze als einstimmig erwiesen. Dies zeigt ziemlich gut, dass der Markt der Bank voraus war und dass es vielleicht auch keine drei Zinssatzanstiege im Jahr 2017 geben wird. Die Realität ist, dass die Fed vom neuen US-Präsidenten und seinen nicht abschätzbaren und gewagten Aktionen gewaltig durchgeschüttelt wird. Trump hat deutlich zum Ausdruck gebracht, dass er auf der Seite eines schwächeren Dollars steht, und seine nächste Verabredung nach der mit dem Richter der obersten Gerichtshofs, ist die mit der Vorsitzenden der Fed. Janet Yellen wird im Jahr 2018 ihren Posten verlassen, und zudem gibt es zwei Stellen die 2017 besetzt werden müssen. Trotz dass er die Vorstandsperson der US-Notenbank noch nicht ersetzen konnte, könnte er eine seiner bevorzugten Personen in eine der beiden erhältlichen Positionen aufnehmen, mit der Hoffnung dass diese Yellens Platz einnimmt wenn diese ihre Stelle aufgibt.

Dies wäre eine wesentliche Umstrukturierung im Fed Komitee, da eine Person einen dovishen Ton haben muss, um die Währung zu schwächen, was mehr im Einklang mit Trumps Standpunkt wäre. Im Moment denken wir also, dass man womöglich ohne Zweifel behaupten kann, dass Donald Trump einen Joker bezüglich des Zinssatzbeschlusses parat hat, und die Fed ihren Halt verloren hat.

Spitzen-Donnerstag und Carneys Dilemma

Der Hauptfokus liegt auf der Bank von England und ihrer Ökonomie- und Inflationsprognose. Der schwächere Sterling kam der BOE ungemein zum Vorteil, da diese deshalb nicht alles geben musste, um die Wirtschaft nach dem Brexit Votum zu unterstützen. Die Bank hatte vor dem Brexit Votum ein pessimistisches Bild über die Wirtschaft. Aber ihre anfängliche Haltung liegt lange in der Vergangenheit, denn aus den Wirtschaftsdaten war ersichtlich, dass das Vereinigte Königreich noch immer in besserer Verfassung ist als viele Hochrechnungen prognostizierten.

Die Inflation im Vereinigten Königreich hatte zwei große Unterstützungen: einerseits die schwächere Währung, und andererseits die Stabilität im Ölpreis. Der Einfluss der höheren Ölpreise auf die Inflation ist temporär, doch was uns die meisten Sorgen bereitet ist die jüngste Stärke des Sterlings. Dieser tradet nicht mehr zu 1,18 oder 1,20 gegen den Dollar, und dies wird einen Einfluss auf die Geldpolitik und Inflation haben. Der Direktor der Bank von England wird seinen nächsten Schachzug also sehr behutsam wählen müssen, wenn er die Geldpolitik graduell verringern möchte, oder sich entscheidet den Zinssatz innerhalb der folgenden Quartale zu erhöhen.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

US stellt offizielle Warnung an Iran, Was dies für Öl bedeutet

Spannungen zwischen dem Iran und den USA haben sich auf ein Déjà-Vu zugespitzt. Es wird erwartet, dass Trumps Administration es nicht schaffen wird, dieselben Beziehungen aufrechtzuerhalten, die Obama nach jahrelanger Arbeit aufgebaut hatte. Diese Spannungen könnten Investoren ein wenig nervös stimmen, und den Ölmarkt wieder einmal volatil machen. Trumps Administration hat den Iran offiziell gewarnt, jedoch weiß niemand was dies tatsächlich bedeutet.

Gleichwohl denken wir, dass diese Neuigkeiten ausreichend sind, um mehr Instabilität für den Ölpreis zu schaffen. Wenn die USA wieder Sanktionen auf den Iran erhängt, könnte dies mehr Probleme für ihre EU-Partner bringen. Frankreich hat vor kurzem ein Abkommen mit dem Iran unterzeichnet, und Russland arbeitet im Moment mit dem Iran zusammen, um den Konflikt in Syrien aufzulösen. Daher hätte die Neuverhängung von Sanktionen an den Iran eine nicht zu unterschätzende Auswirkung.

Das beste Szenario unserer Meinung nach wäre, dass die USA eine Art leichte Sanktion auf den Iran verhängen, jedoch keine vollständige Sanktion. Selbstverständlich würde diese Sanktion ökonomische Auswirkungen auf Irans Wirtschaft haben, doch sie wäre nicht so hemmungslos wie die die in der Vergangenheit verhängt wurden.

Parlamentsabgeordnete heben Brexit-Gesetzgebung auf nächsten Level

Theresa May hatte seit des Beschlusses des obersten Gerichtshofs der gegen ihre Regierung war, ihren ersten Sieg. Ihr Plan für Brexit schaffte einen klaren rechtlichen Rahmen im Parlament des Vereinigten Königreichs. Parlamentsabgeordnete zeigten ihr Vertrauen in Mays Fähigkeiten, und die Landesregierung ist einen Schritt näher daran, die geplante Trennung endlich durchzuführen. Gesetzgeber haben den Gesetzentwurf auf die nächste Ebene gebracht, sodass sie mehr Informationen zur Verfügung haben. Bei diesem Schritt wird Theresa May mehr Unterstützung benötigen, und es ist wahrscheinlicher, dass die Opposition versuchen wird, den Gesetzentwurf zu ändern. Der Prozess startet in der zweiten Februarwoche und wird mehr Volatilität in den Forex-Markt bringen.

Trader haben den Schachzug der Premierministerin belohnt, indem sie dem Sterling zu einem Aufwärtstrend gegen den Dollar verholfen haben. Es ist sehr wahrscheinlich, dass in der zweiten Februarwoche ein Level von 1,28 erreicht werden kann. Der Support beträgt 1,25.

FOMC Einstimmig, Hat Trump einen Joker parat?

Die US-Notenbank hat sich bezüglich der Beibehaltung der aktuellen Zinssätze als einstimmig erwiesen. Dies zeigt ziemlich gut, dass der Markt der Bank voraus war und dass es vielleicht auch keine drei Zinssatzanstiege im Jahr 2017 geben wird. Die Realität ist, dass die Fed vom neuen US-Präsidenten und seinen nicht abschätzbaren und gewagten Aktionen gewaltig durchgeschüttelt wird. Trump hat deutlich zum Ausdruck gebracht, dass er auf der Seite eines schwächeren Dollars steht, und seine nächste Verabredung nach der mit dem Richter der obersten Gerichtshofs, ist die mit der Vorsitzenden der Fed. Janet Yellen wird im Jahr 2018 ihren Posten verlassen, und zudem gibt es zwei Stellen die 2017 besetzt werden müssen. Trotz dass er die Vorstandsperson der US-Notenbank noch nicht ersetzen konnte, könnte er eine seiner bevorzugten Personen in eine der beiden erhältlichen Positionen aufnehmen, mit der Hoffnung dass diese Yellens Platz einnimmt wenn diese ihre Stelle aufgibt.

Dies wäre eine wesentliche Umstrukturierung im Fed Komitee, da eine Person einen dovishen Ton haben muss, um die Währung zu schwächen, was mehr im Einklang mit Trumps Standpunkt wäre. Im Moment denken wir also, dass man womöglich ohne Zweifel behaupten kann, dass Donald Trump einen Joker bezüglich des Zinssatzbeschlusses parat hat, und die Fed ihren Halt verloren hat.

Spitzen-Donnerstag und Carneys Dilemma

Der Hauptfokus liegt auf der Bank von England und ihrer Ökonomie- und Inflationsprognose. Der schwächere Sterling kam der BOE ungemein zum Vorteil, da diese deshalb nicht alles geben musste, um die Wirtschaft nach dem Brexit Votum zu unterstützen. Die Bank hatte vor dem Brexit Votum ein pessimistisches Bild über die Wirtschaft. Aber ihre anfängliche Haltung liegt lange in der Vergangenheit, denn aus den Wirtschaftsdaten war ersichtlich, dass das Vereinigte Königreich noch immer in besserer Verfassung ist als viele Hochrechnungen prognostizierten.

Die Inflation im Vereinigten Königreich hatte zwei große Unterstützungen: einerseits die schwächere Währung, und andererseits die Stabilität im Ölpreis. Der Einfluss der höheren Ölpreise auf die Inflation ist temporär, doch was uns die meisten Sorgen bereitet ist die jüngste Stärke des Sterlings. Dieser tradet nicht mehr zu 1,18 oder 1,20 gegen den Dollar, und dies wird einen Einfluss auf die Geldpolitik und Inflation haben. Der Direktor der Bank von England wird seinen nächsten Schachzug also sehr behutsam wählen müssen, wenn er die Geldpolitik graduell verringern möchte, oder sich entscheidet den Zinssatz innerhalb der folgenden Quartale zu erhöhen.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

BOE Dovish und Dienstleistungszahl des Vereinigten Königreichs enttäuscht

Die am Freitag veröffentlichte Zahl hat die Lage für die Bank von England nicht beschwerlicher gemacht. Die Bank bekräftigte am Donnerstag stetig, dass sie nach wie vor unbeeinflusst bezüglich des Entscheides über den Zinssatz ist. Die Nachricht wurde vom Markt als dovish wahrgenommen. Die Bank hat die Stärke der Inflation heruntergespielt, was die Hoffnungen auf einen Anstieg des Zinssatzes getrübt hat. Aber es ist schwer zu glauben, dass ihre starke Wachstumsprognose keinen bedeutenden Einfluss auf die Löhne haben wird.Die Dienstleistungszahlen des Purchasing Managers Index (PMI) die am Freitag veröffentlicht wurden, haben keinen guten Dienst erwiesen. Wenn eines über die Wirtschaft des Vereinigten Königreichs sicher ist, ist es, dass ihre Stärke hauptsächlich von den Verbraucherausgaben abhängig ist.

Bezüglich der Währung hat den Markt die Realität eingeholt, dass die Bank den Zinssatz in beide Richtungen treiben kann, und der Level von 1,27 konnte am Donnerstag nicht erreicht werden. Trader sitzen also in dem Trading-Bereich zwischen 1,20 und 1,27 fest. Es würde ein neuer und starker Katalysator benötigt werden, um aus diesem Bereich herauszukommen, ansonsten würde es durchaus unspektakulär bleiben. Mit einem Blick auf die Produktionsdaten des PMI sieht man eindeutig, dass höhere Preise einen Einfluss auf die Inflation haben, doch die am Freitag veröffentlichte Dienstleistungszahl des PMI übermittelt eine andere Nachricht.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Deutsche Werkauftragsdaten überraschten den Markt | Trump Trade und Artikel 50 unter der Lupe

Im Monatsvergleich haben die deutschen Werkauftragsdaten ein sehr solides Bild für den Wirtschaftsmotor der Eurozone gestaltet. Die veröffentlichte Zahl stieg auf den besten Level seit Juli 2014 an. Dies zeigt, dass die schwächere Währung dem Land geholfen hat, das Jahr zu einem Höhepunkt abzuschließen. Ferner bleibt der massive Handelsüberschuss des Landes nach wie vor ein Streitthema.In Europa ist der Optimismus über die am Freitag veröffentlichten US Nonfarm Payrolls am Verblassen. Der von diesen ausgelöste Impuls war genug um den Dow Jones zurück über die 20 tausender Marke zu heben. Die Zahl war beeindruckend, aber die Basisfaktoren lösten Besorgnis unter einigen Investoren aus. Ein düstereres Bild wurde von der Arbeitslosenrate gezeichnet, die stark anstieg. Zudem konnte die Durchschnittszahl der Stundenlöhne nicht beweisen, dass Löhne die Fähigkeit haben, mit der Inflation schrittzuhalten. Zuletzt sank außerdem die Beteiligungsnummer.

Aufgrund dessen haben Trader den Dollarindex gegen den Währungskorb gesenkt und schlossen sogar noch niedriger in der vierten aufeinanderfolgenden Woche. Donald Trump möchte einen niedrigeren Dollar, und hat anderen Staaten vorgeworfen, ihre Währungen zum Zwecke eines Wettbewerbsvorteils zu manipulieren. Er ist der Meinung, dass es an der Zeit ist den Dollar mit Richtlinien zu unterstützen, die die Währung schwächen. In Bezug auf die Zinssätze hat die Anzahl der Arbeitsplätze die am Freitag veröffentlicht wurde, die Argumente für die Fed geschwächt, den Zinssatz im März anzuheben. Dennoch besteht noch immer eine Chance auf zwei, wenn nicht sogar drei weitere Zinssatzanstiege.

Es gibt zwei vorherrschende Arten an Trades, die aktuell von Tradern ausgeübt werden. Die erste ist der Reflationshandel, der die meiste Aufmerksamkeit von Investoren erlangt, während der Optimismus hoch ist. Die zweite ist auf Enttäuschung fokussiert, wenn Investoren ihre Zweifel über Donald Trumps Pläne über Steuerpolitik und Bankwesen zeigen, die laut Manchen eine weit längere Verspätung als erwartet haben könnten. Der Dollarindex hat zum Beginn des Jahres 2017 seinen Höhepunkt in knapp 14 Jahren erlebt. Dies wurde vom Optimismus angetrieben, dass die Fiskalausgaben die Wirtschaft stärken würden.

Im Vereinigten Königreich liegt der Schwerpunkt auf der Auslösung des Artikel 50. Einige Parlamentsabgeordnete warten vor dessen Abschluss im House of Lords am Mittwoch sehnsüchtig auf die Möglichkeit, Abänderungen daran vorzunehmen. Die größte Gefahr ist, dass eine Verspätung Theresa Mays Plan Artikel 50 bis Ende März auszulösen, aus der Bahn werfen könnte. Dies könnte also neue Volatilität für den Sterling bringen.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

EZB beruhigt während Frankreich & Deutschland Turbulenzen erzeugen | Blockierung Trumps könnte Pfund zum Fall bringen | BP verfehlte Prognose

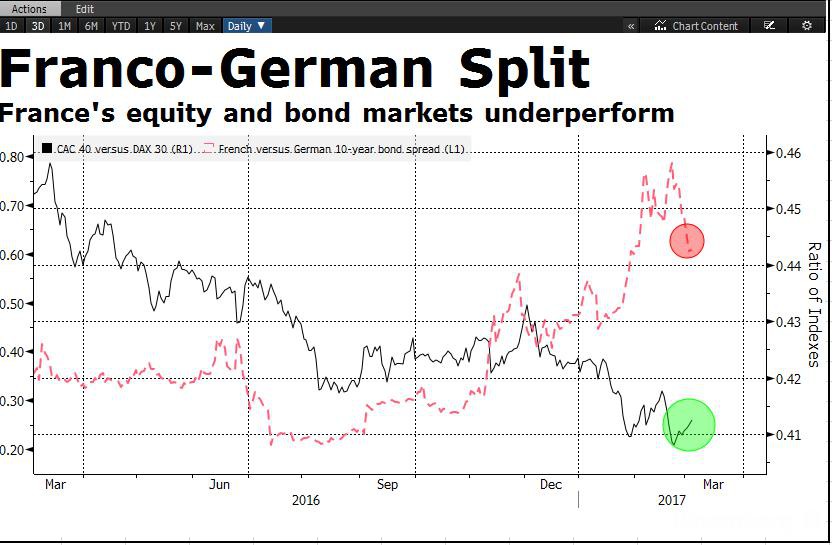

Der Euro ist irreversibel, das ist die Nachricht des Direktors der Europäischen Zentralbank. Seine Kommentare waren an jene Individuen gerichtet, die denken, dass sie ein Referendum durchführen können um die Währungsblockierung zu beenden. Le Pan, die französische Präsidentschaftskandidatin tritt in die Fußstapfen von Donald Trump, indem sie mit Antiglobalisierung sympathisiert und die Kontrolle wieder übernimmt. Dies hat Investoren einen Schrecken eingejagt, und sie kaufen bevorzugt das gelbe Metall – ein Risk-Off-Trade mit geringem Risiko. Seien Sie nicht überrascht, falls sich diese Lage noch weiter verdüstert. Der Grund ist, dass aktuell Umfragen über den Wiederantritt desselben Amtes der deutschen Kanzlerin Angela Merkel durchgeführt werden. Desto knapper das Rennen wird, umso mehr Risk-Off-Trades gibt es unter Tradern.

Es gibt erhebliche Bedrohungen für die Globalisierung, und viele sagen, dass die Eurowährung keine Zukunft hat, weil Staaten die Kontrolle über ihr eigenes Schicksal übernehmen wollen. Sie wollen nicht von Brüssel diktiert werden. Während Donald Trump mehr Öl ins Feuer gegossen hat, indem er Deutschland vorwarf einen Vorteil aus seiner niedrigeren Währung zu ziehen. Deutschland hat diese Anschuldigungen zurückgedrängt und zudem den Druck auf die EZB erhöht, ihre Geldpolitik gut sein zu lassen.

Allerdings hat die EZB ihren Standpunkt äußerst klar gemacht, und gesagt dass ihre Richtlinien funktionieren und sie die Liquidität so lange im System bleiben lässt, wie es notwendig ist. Nichtsdestotrotz denken wir, dass wir bis zum Ende des dritten Quartals eine Ankündigung des Taperings hören werden.

Bis dahin bedeutet dies lediglich mehr Schwäche für den Euro. Mr. Trump geht es nicht unbedingt über den schwächeren Dollar und dies ist einer der vielen Gründe, dass es so schnell keine Eurodollar Parität geben wird. Genau genommen ist unsere Ansicht das genaue Gegenteil, nämlich dass der Euro innerhalb der kommenden Quartale seine Position gegen den Dollar stärken könnte. Die Dollar-Vorherrschaft würde dann nicht länger existieren, da sowohl die Ägyptische, als auch die Iranische Regierung planen, den Dollar mit einer anderen Währung zu ersetzen. Dies würde also keine längere Dominanz des Dollars bedeuten.

In den USA zweifeln Investoren zudem an Mr. Trumps kontroverser Politik und seine Bemühungen diese zu erreichen, könnte ihm sogar mehr kosten als mit er miteinberechnet. Die Aufhebung oder Überarbeitung des Dodd-Frank Acts kann hilfreich für die US-Banken sein und den ETF XLF erhöhen, aber wir sind weit besorgter über die europäischen Banken, die weiterhin unter Baseler Anforderungen bleiben werden. Dieser Nachteil könnte sie eine Menge weniger attraktiv als die US-Banken machen.

In der Welt der Währungen führt das Britische Pfund seine abwärts gerichtete Bewegung gegen den Dollar fort, während das Parlament über den Brexit Gesetzentwurf und darüber Trumps Vorspracherecht im Parlament zu blockieren, diskutiert. Wenn Mr. Trump vom Sprechen im Parlament blockiert ist, könnte dies die besondere Beziehung zwischen den USA und dem Vereinigten Königreich in Gefahr bringen. Ein sehr heikles Thema, das sehr vorsichtig behandelt werden muss.

BP hat seine Prognose verfehlt und der Grund ist kein anderer als schwaches Angebot und ein brüchiges Handelsergebnis. Es wirkt, als ob europäische Ölunternehmen sich die Verwendung dieser Ausreden zu Eigen gemacht haben. Obwohl das Unternehmen eindeutig fähig ist, seine Reserven-Erneuerungsrate anzureichern, kann es aus dieser aufgrund von schwächerer Nachfrage kein weiteres Öl und Gas pumpen. Die Firma hat sich bereits aufgrund von niedrigeren Erlösen ihrer Erdölraffination abgemüht. Weitere schlechte Nachrichten lagen in ihrer Prognose für 2017, nach einem herausfordernden Jahr 2016, was Investoren nicht unbedingt beruhigt. Anders als seine Mitbewerber, braucht das Unternehmen einen Durchschnittspreis von $60 um seinen Betrieb reibungslos durchzuführen, ansonsten ist es unvermeidlich nicht mehr Schulden zu machen um mit ihren Ausgaben Schritt zu halten, was eine Dividendenzahlung beinhaltet.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Der Euro ist irreversibel, das ist die Nachricht des Direktors der Europäischen Zentralbank. Seine Kommentare waren an jene Individuen gerichtet, die denken, dass sie ein Referendum durchführen können um die Währungsblockierung zu beenden. Le Pan, die französische Präsidentschaftskandidatin tritt in die Fußstapfen von Donald Trump, indem sie mit Antiglobalisierung sympathisiert und die Kontrolle wieder übernimmt. Dies hat Investoren einen Schrecken eingejagt, und sie kaufen bevorzugt das gelbe Metall – ein Risk-Off-Trade mit geringem Risiko. Seien Sie nicht überrascht, falls sich diese Lage noch weiter verdüstert. Der Grund ist, dass aktuell Umfragen über den Wiederantritt desselben Amtes der deutschen Kanzlerin Angela Merkel durchgeführt werden. Desto knapper das Rennen wird, umso mehr Risk-Off-Trades gibt es unter Tradern.

Es gibt erhebliche Bedrohungen für die Globalisierung, und viele sagen, dass die Eurowährung keine Zukunft hat, weil Staaten die Kontrolle über ihr eigenes Schicksal übernehmen wollen. Sie wollen nicht von Brüssel diktiert werden. Während Donald Trump mehr Öl ins Feuer gegossen hat, indem er Deutschland vorwarf einen Vorteil aus seiner niedrigeren Währung zu ziehen. Deutschland hat diese Anschuldigungen zurückgedrängt und zudem den Druck auf die EZB erhöht, ihre Geldpolitik gut sein zu lassen.

Allerdings hat die EZB ihren Standpunkt äußerst klar gemacht, und gesagt dass ihre Richtlinien funktionieren und sie die Liquidität so lange im System bleiben lässt, wie es notwendig ist. Nichtsdestotrotz denken wir, dass wir bis zum Ende des dritten Quartals eine Ankündigung des Taperings hören werden.

Bis dahin bedeutet dies lediglich mehr Schwäche für den Euro. Mr. Trump geht es nicht unbedingt über den schwächeren Dollar und dies ist einer der vielen Gründe, dass es so schnell keine Eurodollar Parität geben wird. Genau genommen ist unsere Ansicht das genaue Gegenteil, nämlich dass der Euro innerhalb der kommenden Quartale seine Position gegen den Dollar stärken könnte. Die Dollar-Vorherrschaft würde dann nicht länger existieren, da sowohl die Ägyptische, als auch die Iranische Regierung planen, den Dollar mit einer anderen Währung zu ersetzen. Dies würde also keine längere Dominanz des Dollars bedeuten.

In den USA zweifeln Investoren zudem an Mr. Trumps kontroverser Politik und seine Bemühungen diese zu erreichen, könnte ihm sogar mehr kosten als mit er miteinberechnet. Die Aufhebung oder Überarbeitung des Dodd-Frank Acts kann hilfreich für die US-Banken sein und den ETF XLF erhöhen, aber wir sind weit besorgter über die europäischen Banken, die weiterhin unter Baseler Anforderungen bleiben werden. Dieser Nachteil könnte sie eine Menge weniger attraktiv als die US-Banken machen.

In der Welt der Währungen führt das Britische Pfund seine abwärts gerichtete Bewegung gegen den Dollar fort, während das Parlament über den Brexit Gesetzentwurf und darüber Trumps Vorspracherecht im Parlament zu blockieren, diskutiert. Wenn Mr. Trump vom Sprechen im Parlament blockiert ist, könnte dies die besondere Beziehung zwischen den USA und dem Vereinigten Königreich in Gefahr bringen. Ein sehr heikles Thema, das sehr vorsichtig behandelt werden muss.

BP hat seine Prognose verfehlt und der Grund ist kein anderer als schwaches Angebot und ein brüchiges Handelsergebnis. Es wirkt, als ob europäische Ölunternehmen sich die Verwendung dieser Ausreden zu Eigen gemacht haben. Obwohl das Unternehmen eindeutig fähig ist, seine Reserven-Erneuerungsrate anzureichern, kann es aus dieser aufgrund von schwächerer Nachfrage kein weiteres Öl und Gas pumpen. Die Firma hat sich bereits aufgrund von niedrigeren Erlösen ihrer Erdölraffination abgemüht. Weitere schlechte Nachrichten lagen in ihrer Prognose für 2017, nach einem herausfordernden Jahr 2016, was Investoren nicht unbedingt beruhigt. Anders als seine Mitbewerber, braucht das Unternehmen einen Durchschnittspreis von $60 um seinen Betrieb reibungslos durchzuführen, ansonsten ist es unvermeidlich nicht mehr Schulden zu machen um mit ihren Ausgaben Schritt zu halten, was eine Dividendenzahlung beinhaltet.

Autor: Naeem Aslam

Disclaimer: Alle Inhalte dieses Artikels stammen von ThinkMarkets.

Wesbite: http://www.thinkmarkets.com/de/

E-Mail: germany@thinkmarkets.com

Höherer Ölpreis & höheres Angebot | Brexit Entwurf, Plan für Frexit | Dollarkampf Trump vs Fed