SmallCaps fundamental diskutiert - Austausch über den fairen Wert eines Unternehmens - 500 Beiträge pro Seite

eröffnet am 23.06.17 19:32:14 von

neuester Beitrag 10.12.21 18:46:46 von

neuester Beitrag 10.12.21 18:46:46 von

Beiträge: 1.142

ID: 1.255.881

ID: 1.255.881

Aufrufe heute: 2

Gesamt: 135.353

Gesamt: 135.353

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 20.04.24, 12:11 | 225 | |

| gestern 12:15 | 207 | |

| gestern 23:15 | 172 | |

| gestern 23:07 | 143 | |

| 06.03.17, 11:10 | 142 | |

| heute 01:20 | 127 | |

| heute 01:27 | 99 | |

| gestern 22:28 | 81 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.015,00 | -0,90 | 204 | |||

| 2. | 2. | 9,6900 | -33,06 | 190 | |||

| 3. | 3. | 162,13 | +12,06 | 146 | |||

| 4. | 4. | 0,1940 | +1,57 | 69 | |||

| 5. | 5. | 6,7090 | -2,94 | 32 | |||

| 6. | 6. | 0,0211 | -32,59 | 29 | |||

| 7. | 7. | 1,3500 | -0,74 | 29 | |||

| 8. | 8. | 56,40 | +1,26 | 26 |

Liebe User,

in diesem Thread möchte ich bewusst den Fokus auf die Fundamentalanalyse bei SmallCaps legen. Hier soll über den fundamentalen Ansatz diskutiert und argumentiert bzw. sich ausgetauscht werden. Warum hat eine Aktie Potenzial, welche fundamentalen Aspekte sprechen für eine Aktie, wie ist die Aktie bewertet, wie schätzt man die Entwicklung von Umsatz und Ergebnis ein....Natürlich gehören diesbezüglich auch entsprechende Unternehmensmeldungen, sonstige News, Research etc. dazu.

Charttechnik hat in diesem Thread hingegen nichts zu suchen...ebenso wie themenfremde oder persönliche Inhalte.

Bei SmallCaps ergibt sich die bestmögliche Chance Unternehmen sehr gut über einen fundamentalen Ansatz zu bewerten und davon zu partizipieren. Daher sollte man diese Möglichkeit nutzen und sich entsprechend diesbezüglich austauschen.

Auf gute Diskussionen

in diesem Thread möchte ich bewusst den Fokus auf die Fundamentalanalyse bei SmallCaps legen. Hier soll über den fundamentalen Ansatz diskutiert und argumentiert bzw. sich ausgetauscht werden. Warum hat eine Aktie Potenzial, welche fundamentalen Aspekte sprechen für eine Aktie, wie ist die Aktie bewertet, wie schätzt man die Entwicklung von Umsatz und Ergebnis ein....Natürlich gehören diesbezüglich auch entsprechende Unternehmensmeldungen, sonstige News, Research etc. dazu.

Charttechnik hat in diesem Thread hingegen nichts zu suchen...ebenso wie themenfremde oder persönliche Inhalte.

Bei SmallCaps ergibt sich die bestmögliche Chance Unternehmen sehr gut über einen fundamentalen Ansatz zu bewerten und davon zu partizipieren. Daher sollte man diese Möglichkeit nutzen und sich entsprechend diesbezüglich austauschen.

Auf gute Diskussionen

Ich finde zb die ZAPF CREATIONISIN: DE000A11QU78 | WKN: A11QU7 spannend

Wir haben hier aus meiner Sicht einen der noch preiswertesten Werte in Deutschland welche kaum im Fokus ist. EPS16 von 1,38 EUR . Dazu gab es auch ein Übernahme Angbot.

Negativ sind aber

Mangelnde Kapitalmarktkomunikation

Ein Delisting wäre möglich

Weitere genauere Details findet man auch in dem Thread https://www.wallstreet-online.de/diskussion/1205375-371-380/…

Wir haben hier aus meiner Sicht einen der noch preiswertesten Werte in Deutschland welche kaum im Fokus ist. EPS16 von 1,38 EUR . Dazu gab es auch ein Übernahme Angbot.

Negativ sind aber

Mangelnde Kapitalmarktkomunikation

Ein Delisting wäre möglich

Weitere genauere Details findet man auch in dem Thread https://www.wallstreet-online.de/diskussion/1205375-371-380/…

Ein Comeback von Junolyst, wie ein Paukenschlag. Freut mich, dass du wieder da bist.

Antwort auf Beitrag Nr.: 55.195.065 von Huusmeister am 23.06.17 21:23:06Zapf Creation

Habe die Aktie auch in meinem privaten Depot, weil sie m.E. auch noch auf dem aktuellen Kursniveau zu billig ist.

Leider hatte ich noch nicht die Zeit dazu den GB 2016 zu lesen. Gab es hier Sondereffekte?

Das EBITDA betrug 2016 11,79 Mio. €. Dazu kommt eine Netto-Liquidität von 13,53 Mio. €.

Aktuell ist die Aktie mit 78,66 Mio. € bewertet, sodass das EV/EBITDA für 2016 bei 5,5 liegt. Das ist mal richtig günstig.

Nehmen wir mal an das Ergebnis bleibt konstant (Prognose: leichte Umsatzsteigerung, Rohertragsmarge leicht niedriger), dann kann man der Aktie aufgrund der sehr starken Free Cashflows (kaum Capex nötig) definitiv auch eine höhere Bewertung zusprechen. Ende 2017 sollten sie demnach nochmal ca. 10 Mio. € mehr Cash haben, sodass die Nettoliquidität dann auf 23,5 Mio. € steigen würde.

Bei einem EV/EBITDA Multiple von 8 ergibt sich demnach ein fairer Wert von 18,30€ je Aktie - ein Upside von fast 50% zum aktuellen Kurs.

Habe die Aktie auch in meinem privaten Depot, weil sie m.E. auch noch auf dem aktuellen Kursniveau zu billig ist.

Leider hatte ich noch nicht die Zeit dazu den GB 2016 zu lesen. Gab es hier Sondereffekte?

Das EBITDA betrug 2016 11,79 Mio. €. Dazu kommt eine Netto-Liquidität von 13,53 Mio. €.

Aktuell ist die Aktie mit 78,66 Mio. € bewertet, sodass das EV/EBITDA für 2016 bei 5,5 liegt. Das ist mal richtig günstig.

Nehmen wir mal an das Ergebnis bleibt konstant (Prognose: leichte Umsatzsteigerung, Rohertragsmarge leicht niedriger), dann kann man der Aktie aufgrund der sehr starken Free Cashflows (kaum Capex nötig) definitiv auch eine höhere Bewertung zusprechen. Ende 2017 sollten sie demnach nochmal ca. 10 Mio. € mehr Cash haben, sodass die Nettoliquidität dann auf 23,5 Mio. € steigen würde.

Bei einem EV/EBITDA Multiple von 8 ergibt sich demnach ein fairer Wert von 18,30€ je Aktie - ein Upside von fast 50% zum aktuellen Kurs.

Nach den teilweise heftigen Anstiegen im Nebenwertebereich finde ich es momentan nicht leicht noch richtige Leckerbissen zu günstigen Preisen zu finden. Zwei relativ neue Investments sind Baader und Einhell nach der Unternehmensmeldung und dem Kurssturz der letzten zwei Tage. Einige Unternehmen in meinem Depot haben ihren fairen Wert fast erreicht, aber da ich bereits schon Cash auf der hohen Kante habe, und mittelfristig weiteres Potential vorhanden ist, verkauf ich diese nicht.

Ein Unternehmen, dass ich mir gerade angucke, aber kein Nebenwert ist, ist Covestro.

Ein Unternehmen, dass ich mir gerade angucke, aber kein Nebenwert ist, ist Covestro.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.196.994 von Junolyst am 24.06.17 11:54:02In negativer Hinsicht hat der Brexit Bremsspuren gezeigt - durch die Abwertung des Pfunds Ende Juni bis Anfang Oktober.

Aber ansonsten nicht...in 2017 wird sich das Zinsergebnis noch einmal leicht verbessern und marginale Verbesserungen bringt der Anstieg des Euro/USD beim Einkauf, wobei der Effekt in der Handelsspanne 1,05/15 eher zu vernachlässigen ist.

Produktinnovationen sind ein positiver Treiber, mit Emma soll ab Herbst 2017 eine höherpreisige Puppe auf den Markt kommen, die technisch viele Funktionen hat.

Aber ansonsten nicht...in 2017 wird sich das Zinsergebnis noch einmal leicht verbessern und marginale Verbesserungen bringt der Anstieg des Euro/USD beim Einkauf, wobei der Effekt in der Handelsspanne 1,05/15 eher zu vernachlässigen ist.

Produktinnovationen sind ein positiver Treiber, mit Emma soll ab Herbst 2017 eine höherpreisige Puppe auf den Markt kommen, die technisch viele Funktionen hat.

Antwort auf Beitrag Nr.: 55.197.033 von Pep92 am 24.06.17 12:08:46Einhell

spannender Wert auch aus meiner Sicht. Dass der Vorstand auf dem deutlich höheren Kursniveau so ein großes Paket kauft, spricht eine deutliche Sprache. Allerdings stecke ich hier noch nicht wirklich tief in der Materie, habe mir aber sagen lassen, dass sie noch einige Verlustbringer im Konzern haben...?!

spannender Wert auch aus meiner Sicht. Dass der Vorstand auf dem deutlich höheren Kursniveau so ein großes Paket kauft, spricht eine deutliche Sprache. Allerdings stecke ich hier noch nicht wirklich tief in der Materie, habe mir aber sagen lassen, dass sie noch einige Verlustbringer im Konzern haben...?!

Antwort auf Beitrag Nr.: 55.197.108 von Junolyst am 24.06.17 12:28:55Du beginnst mein Depot aufzuzählen...

Ich fand ihren Ausblick bis 2022 sehr positiv - die Analysten von MM Warburg liegen unterhalb dieses Ausblicks.

Das Brasiliengeschäft soll verkauft werden...seit ewigen zeiten, keine Ahnung, wann dies nun geschieht.

Ich fand ihren Ausblick bis 2022 sehr positiv - die Analysten von MM Warburg liegen unterhalb dieses Ausblicks.

Das Brasiliengeschäft soll verkauft werden...seit ewigen zeiten, keine Ahnung, wann dies nun geschieht.

SmallCaps mit Potenzial

Mal ein paar Werte herausgepickt, die ich so in der sehr engen Coverage habe, bei denen ich noch einiges an Kurspotenzial sehe...

adesso - Kz 88,00€/60% Upside

Berentzen - Kz 15,80€/25% Upside -> nach Refinanzierung dürfte das Kz aber steigen

Easy Software - Kz in Überarbeitung

Pantaleon - Kz in Überarbeitung

YOC - Kz 12,00€/48% Upside

Vectron - Kz in Überarbeitung

Polytec - Kz 27,00€/52% Upside

Mal ein paar Werte herausgepickt, die ich so in der sehr engen Coverage habe, bei denen ich noch einiges an Kurspotenzial sehe...

adesso - Kz 88,00€/60% Upside

Berentzen - Kz 15,80€/25% Upside -> nach Refinanzierung dürfte das Kz aber steigen

Easy Software - Kz in Überarbeitung

Pantaleon - Kz in Überarbeitung

YOC - Kz 12,00€/48% Upside

Vectron - Kz in Überarbeitung

Polytec - Kz 27,00€/52% Upside

Mensch und Maschine

Nach bislang +52% in 2017 könnte die Aktie nun allmählich das obere Ende der Bewertungsspanne erreicht haben...

In meinem heutigen Comment habe ich die aktuelle Entwicklung im Vorfeld der Q2-Zahlen am 24.07. zusammengefasst:

https://www.junolyst.de/app/download/8073621475/20170624_Com…

Nach bislang +52% in 2017 könnte die Aktie nun allmählich das obere Ende der Bewertungsspanne erreicht haben...

In meinem heutigen Comment habe ich die aktuelle Entwicklung im Vorfeld der Q2-Zahlen am 24.07. zusammengefasst:

https://www.junolyst.de/app/download/8073621475/20170624_Com…

Einhell

Kopiere mal mein Post aus einem anderen thread und ergänze noch etwas: Meiner Meinung nach ist die Prognose des Vorstands, mal wieder, viel zu konservativ.

1.) Umsatz. Prognose fürs Ganze Jahr 510-515 mio. Tatsächlicher Umsatz nach den ersten 5 Monaten: 236 Mio. (letztes Jahr die ersten 6 Monate mit 248 mio nicht viel mehr) Umsatzprognose für das erste Halbjahr 2017: 275. Ich rechne mit mindestens 281-285. Der Jahresumsatz sollte sich auf mindestens 540 Mio belaufen.

2.) Rendite. Prognose ist eine Vorsteuerrendite von 4-4.5%. Im ersten Quartal diesen Jahres betrug diese bereits 6.9%. Hier rechne ich mit mindestens 5%.

3.) Bewertung. Auf Jahresbasis könnten hier Netto 20mio Euro oder mehr in der Kasse klingeln. Marketcap aktuell 230 Mio. Für ein Unternehmen mit dieser Markenstärke, diesen Produkten und diesem Umsatzwachstum alles andere als teuer. 2018 sollte es mit dem Wachstum so weitergehen.

Vor 2 Tagen gab es ein Insiderkauf bei über 67 Euro. Jetzt stehen wir bei 62. Sicherlich kein schlechtes Zeichen.

Was Einhell meiner Meinung nach auszeichnet ist das Preis-leistungs Verhältnis. Mag sein, dass man woanders Geräte bekommt, die ein Tick besser sind, dafür kosten die dann aber auch 30% mehr. Das deutschsprachige Europa ist relativ gut erschlossen, aber was andere Märkte an geht ist noch viel Potential. Gerad die neuen Produkte kommen super an am Markt und jetzt wo viele neue Häuser gebaut werden und Gärten angelegt werden dürfte das ein freundliches Umfeld für Einhell sein.

Es gibt aber eine Sache, wo ich noch nicht ganz durchgeblickt habe. Ich rechne in meiner Analyse idr. mit einer Steuerquote von 30%. Bei Einhell sieht man aber teilweise Steuerquoten von deutlich über 30% in den letzten Jahren. Sollte sich die Steuerquote langfristig auf 30% normalisieren, kommt man schon 2018 deutlich über die von mir oben angegeben 20 mio netto. Das würde vermutlich ein KGV von unter 10 geben für 2018.

Im Geschäftsbericht (Anhang 3.4, wenn ich mich recht erinnere), sind die Steuern aufgedröselt. Eventuell kann da nochmal jemand der was von Steuern versteht einen Blick drauf werfen und seine Einschätzung abgeben?

Antwort auf Beitrag Nr.: 55.198.302 von Pep92 am 24.06.17 18:07:31Einhell

Zum Umsatz: warum rechnest du zum Hj. mit einem

Höheren Umsatz als der Vorstand vor 2 Tagen selber kommuniziert hat? Also der Juni ist in einer Woche vorbei bzw das erste Halbjahr. Warum sollten sie da groß abweichen davon?

Zur Steuerquote: das könnte ähnlich wie bei adesso sein. Wenn es verlustreiche Tochtergesellschaften gibt kann es sein dass die Verluste nicht angerechnet werden und dadurch die steuer höher ausfällt. Woran das letztlich liegt kann ich aber auch nicht sagen..liegt aber sicher daran dass es verlustreiche Töchter im Ausland gibt

Zum Umsatz: warum rechnest du zum Hj. mit einem

Höheren Umsatz als der Vorstand vor 2 Tagen selber kommuniziert hat? Also der Juni ist in einer Woche vorbei bzw das erste Halbjahr. Warum sollten sie da groß abweichen davon?

Zur Steuerquote: das könnte ähnlich wie bei adesso sein. Wenn es verlustreiche Tochtergesellschaften gibt kann es sein dass die Verluste nicht angerechnet werden und dadurch die steuer höher ausfällt. Woran das letztlich liegt kann ich aber auch nicht sagen..liegt aber sicher daran dass es verlustreiche Töchter im Ausland gibt

Antwort auf Beitrag Nr.: 55.197.078 von Hirse am 24.06.17 12:22:40@junolyst @hirse

besucht einer von Euch die Hauptversammlung von Zapf am 28.06.2017 zufällig ? Ich schaffe es leider nicht da ich einen anderen Termin habe.

besucht einer von Euch die Hauptversammlung von Zapf am 28.06.2017 zufällig ? Ich schaffe es leider nicht da ich einen anderen Termin habe.

Antwort auf Beitrag Nr.: 55.199.109 von Huusmeister am 24.06.17 22:17:10leider nein, das lohnt sich für mich nicht.

Gehe zu Pantaleon und Norcom hier in München im Juli.

Gehe zu Pantaleon und Norcom hier in München im Juli.

Antwort auf Beitrag Nr.: 55.198.566 von Junolyst am 24.06.17 20:07:18

Selbst wenn wir nur auf 273 mio kommen würden, würde wir wohl immernoch die Jahresprognose von 510-515 mio übertreffen. Sollten die Zahlen näher an meinen Erwartungen liegen, dann sogar noch deutlich.

Noch interessanter finde ich allerdings die Marge. Hier geht der Vorstand von 4.0-4.5% aus. (Vorsteuer) Im ersten Quartal lag diese schon bei 6.9%, da muss der rest des Jahres ziemlich schlecht laufen um auf diese 4.0-4.5% zu kommen.

Wenn man Einhell verfolgt hat, erkennt man ja dieses Muster der konservativen Prognosen. Hier wird vermutlich wieder mit den Q3 zahlen die Prognose erhöht. (Oder sogar mit den Halbjahreszahlen und der Insider hat deswegen nochmal zugeschlagen??)

Eure Meinung?

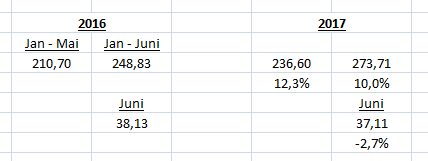

Einhell - konservative Prognosen sind hier Standard

Der Umsatz zum Halbjahr 2016 waren 248 mio. Sie gehen von etwa 10% Steigerung aus, sprich ca. 273 mio. Jetzt stehen wir nach den ersten 5 Monaten schon bei 236 mio. In den Monaten April und Mai wurden jeweils ca 49.5 mio umgesetzt. Sollte der Juni ähnlich verlaufen kommen wir auf 286 Mio. Um wirklich nur auf die 273 mio zu kommen müssten der Umsatz von 49.5 mio in den Monaten April und Mai auf 37 mio einbrechen.Selbst wenn wir nur auf 273 mio kommen würden, würde wir wohl immernoch die Jahresprognose von 510-515 mio übertreffen. Sollten die Zahlen näher an meinen Erwartungen liegen, dann sogar noch deutlich.

Noch interessanter finde ich allerdings die Marge. Hier geht der Vorstand von 4.0-4.5% aus. (Vorsteuer) Im ersten Quartal lag diese schon bei 6.9%, da muss der rest des Jahres ziemlich schlecht laufen um auf diese 4.0-4.5% zu kommen.

Wenn man Einhell verfolgt hat, erkennt man ja dieses Muster der konservativen Prognosen. Hier wird vermutlich wieder mit den Q3 zahlen die Prognose erhöht. (Oder sogar mit den Halbjahreszahlen und der Insider hat deswegen nochmal zugeschlagen??)

Eure Meinung?

Antwort auf Beitrag Nr.: 55.199.109 von Huusmeister am 24.06.17 22:17:10Ich muss bei Zapf wegen eines anderen Termins leider passen...da GSC auch nicht vor Ort sein wird, hoffe ich, dass jemand berichten kann.

Antwort auf Beitrag Nr.: 55.200.159 von Pep92 am 25.06.17 10:58:17Einhell

Zum Umsatz: Bin da ganz deiner Meinung, allerdings hast du glaube ich einen kleinen Rechenfehler bei der Berechnung des Juni Umsatzes 2016. Nach meinen Berechnungen würde das Minus bei 2,7% im Juni betragen, was aber definitiv wenig Sinn ergibt, wenn das Wachstum bis Mai bei >12% lag.

Zum Umsatz: Bin da ganz deiner Meinung, allerdings hast du glaube ich einen kleinen Rechenfehler bei der Berechnung des Juni Umsatzes 2016. Nach meinen Berechnungen würde das Minus bei 2,7% im Juni betragen, was aber definitiv wenig Sinn ergibt, wenn das Wachstum bis Mai bei >12% lag.

Sondersituationen

Was haltet ihr von folgenden Aktien?

- Constantin Medien -> mögliches Übernahmeangebot durch Highligh Communications angekündigt

- Baumot (ehemalige Twintec) -> Rahmenvertrag zur Nachrüstung von Bussen inn London unterzeichnet. Hohes zweistelliges Förderbudget zur Verfügung gestellt

- SKW Stahl -> Aktie bricht zuletzt deutlich ein, obwohl es einen neuen Großaktionär gibt, der beabsichtigt in den kommenden 12 Monaten weitere Aktien zu erwerben

- Ifa Systems -> Veröffentlichung des Geschäftsberichtes verschoben wegen Gesprächen über weitere Zusammenarbeit mit Großaktionär (TopCon).

Was haltet ihr von folgenden Aktien?

- Constantin Medien -> mögliches Übernahmeangebot durch Highligh Communications angekündigt

- Baumot (ehemalige Twintec) -> Rahmenvertrag zur Nachrüstung von Bussen inn London unterzeichnet. Hohes zweistelliges Förderbudget zur Verfügung gestellt

- SKW Stahl -> Aktie bricht zuletzt deutlich ein, obwohl es einen neuen Großaktionär gibt, der beabsichtigt in den kommenden 12 Monaten weitere Aktien zu erwerben

- Ifa Systems -> Veröffentlichung des Geschäftsberichtes verschoben wegen Gesprächen über weitere Zusammenarbeit mit Großaktionär (TopCon).

Antwort auf Beitrag Nr.: 55.200.704 von Junolyst am 25.06.17 14:22:23Richtig, bei deren Prognose von 10% mehr für das Halbjahr 2017 würde das bedeuten der Juni Umsatz beträgt ca. 37 mio, also ein Rückgang von 2,7% zum Juni letzten Jahr und einer noch viel stärkerer Rückgang verglichen mit April und Mai diesen Jahres.

Der Halbjahresbericht wird sehr interessant werden. Vorallem die Margen und das Thema Steuern werden da von Bedeutung sein und zeigen in welche Richtung es geht. Zudem wird die Entwicklung des gegründeten JV mit den Chinesen interessant sein in mittelfristiger Zukunft.

Der Halbjahresbericht wird sehr interessant werden. Vorallem die Margen und das Thema Steuern werden da von Bedeutung sein und zeigen in welche Richtung es geht. Zudem wird die Entwicklung des gegründeten JV mit den Chinesen interessant sein in mittelfristiger Zukunft.

Research Einhell

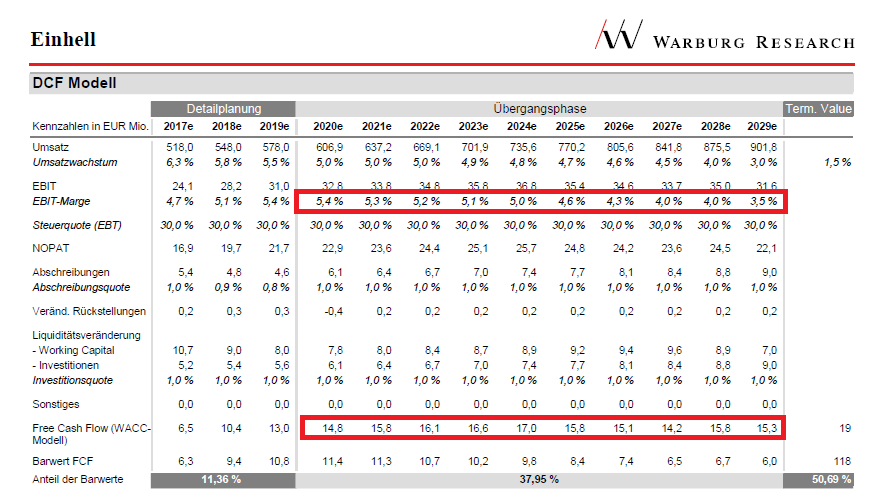

Ich habe mir mal das letzte Update von Warburg zu Einhell (Kz. 66€) kurz angeschaut und da sieht man direkt wieder, dass das Kursziel sehr gedrückt wurde, indem im DCF-Modell in Phase 2 einfach die Marge wieder rückläufig angesetzt wurde. Meines Erachtens ziemlicher Quatsch aber wird sehr oft leider gemacht - fällt nur den wenigsten auf weil sie es nicht wissen bzw. erkennen. Würde mal behaupten, dass wenn in seinem Modell die 5,4% von 2019 bis zum Ende fortgeschrieben würden, geht das Kursziel Richtung 100€. Die Ironie wird vermutlich nur sein, dass wenn der Kurs weiter steigt, er dann einfach seine mittel- und langfr. Margenerwartungen anheben wird und somit dem Kurs hinterher rennt...Leider gibts von der Art Research zu viel. Zuletzt zB auch bei GK Software wo das Kursziel von 70€ auf 120€ angehoben wurde.

Ich habe mir mal das letzte Update von Warburg zu Einhell (Kz. 66€) kurz angeschaut und da sieht man direkt wieder, dass das Kursziel sehr gedrückt wurde, indem im DCF-Modell in Phase 2 einfach die Marge wieder rückläufig angesetzt wurde. Meines Erachtens ziemlicher Quatsch aber wird sehr oft leider gemacht - fällt nur den wenigsten auf weil sie es nicht wissen bzw. erkennen. Würde mal behaupten, dass wenn in seinem Modell die 5,4% von 2019 bis zum Ende fortgeschrieben würden, geht das Kursziel Richtung 100€. Die Ironie wird vermutlich nur sein, dass wenn der Kurs weiter steigt, er dann einfach seine mittel- und langfr. Margenerwartungen anheben wird und somit dem Kurs hinterher rennt...Leider gibts von der Art Research zu viel. Zuletzt zB auch bei GK Software wo das Kursziel von 70€ auf 120€ angehoben wurde.

Antwort auf Beitrag Nr.: 55.200.890 von Junolyst am 25.06.17 15:42:26MM Warburg hat nach den guten Q 1 Zahlen die Schätzungen nach oben adjustiert - in 2022 erwarten sie nun knapp 670 Mio Euro, vorher waren es weniger als 640 Mio. Das Unternehmen selbst plant aber mit 700 Mio Euro- und dies OHNE Akquisitionen, die es wieder gegeben hat. Das ist der erste Ansatzpunkt einer relativ vorsichtigen Kurszielberechnung, der zweite ist der von dir angesprochene Knick in der Marge. Man muss nicht mit den 6% EBIT Marge von 2006 rechnen, aber mit 4,5-5,0 mittel- und langfristig. Und LANGfristig machen sie das nicht, so dass du völlig recht hast, dass das KZ durchaus konservativ ist.

Zu SKW vermute ich, dass da einer mehr weiß und vermutet, dass dort der Hausmeister die lampen ausschaltet...umso merkwürdiger ist die Stimmrechtsmitteliung > 10% in der letzten Woche.

Zu SKW vermute ich, dass da einer mehr weiß und vermutet, dass dort der Hausmeister die lampen ausschaltet...umso merkwürdiger ist die Stimmrechtsmitteliung > 10% in der letzten Woche.

Paragon

So eben hat Paragon seine Zinsspanne für das neue Schuldscheindarlehen veröffentlicht. Nachdem es bereits ungewöhnlich war, dass dies öffentlich gemacht wurde und nicht im Rahmen einer Privatplatzierung liegt der Zins nun bei 4,5-5,0%. Das ist für mich nahe Ramschniveau in dem aktuellen Zinsumfeld....das stinkt gewaltig wie ich finde. Aber zeigt vermutlich auch die miese Bilanz (Stichwort aktivierte Eigenleistungen)...

http://www.dgap.de/dgap/News/corporate/paragon-legt-zinsspan…

So eben hat Paragon seine Zinsspanne für das neue Schuldscheindarlehen veröffentlicht. Nachdem es bereits ungewöhnlich war, dass dies öffentlich gemacht wurde und nicht im Rahmen einer Privatplatzierung liegt der Zins nun bei 4,5-5,0%. Das ist für mich nahe Ramschniveau in dem aktuellen Zinsumfeld....das stinkt gewaltig wie ich finde. Aber zeigt vermutlich auch die miese Bilanz (Stichwort aktivierte Eigenleistungen)...

http://www.dgap.de/dgap/News/corporate/paragon-legt-zinsspan…

Paragon

Paragn hatte zum 31.12.2016 31,9 Mio. € aktivierte Eigenleistungen in der Bilanz, das Eigenkapital war mit 34,7 Mio. € nur unwesentlich höher. Im ersten Quartal wurden 3,7 Mio. € aktiviert, bei einem EBIT von 1,3 Mio. €. Da sollten bei jedem Investor die Alarmglocken klingeln. 4,5% auf 40 Mio. € sind 1,8 Mio. € Zinsen p.a.

Die aktuell ausstehende Anleihe hat ein Volumen von 13 Mio. € und soll demnach nun mehr als verdreifacht werden. Bereits in 2016 hat Paragon Zinsaufwendungen i.H.v. 3,2 Mio. € gehabt. ZWar wird sich der Zins nun um rund 300 Basispunkte reduzieren aber bei einem dreimal höheren Volumen wird der Zinsaufwand dennoch steigen. Zudem hatta Paragon zum 31.12.2016 Finanzverbindlichkeiten i.H.v. 49,2 Mio. €. Dem standen Liquide Mittel i.H.v. 14,3 Mio. € gegenüber, entsprechend einer Nettoverschuldung von 34,9 Mio. €. Nun sollen nochmal 27 Mio. € Schulden aus dem neuen Schuldscheindarlehen dazu kommen, sodass die Finanzverbindlichkeiten auf rund 76 Mio. € ansteigen. Die EK-Quote von 30% zum 31.12.2017 würde auf <25% sinken.

Das Problem dabei ist, dass die Ergebnis- und Bilanzqualität durch die hohen aktivierten Eigenleistungen sehr schlecht ist und das Unternehmen aktuell auch keine nennenswerten Free Cashflows erzielt. Dies wird mit den hohen Investitionen begründet...naja...

Abschließend noch ein kleiner Hinweis: Paragon war 2009 schon mal Pleite und das in der gleichen personellen Konstellation....

Paragn hatte zum 31.12.2016 31,9 Mio. € aktivierte Eigenleistungen in der Bilanz, das Eigenkapital war mit 34,7 Mio. € nur unwesentlich höher. Im ersten Quartal wurden 3,7 Mio. € aktiviert, bei einem EBIT von 1,3 Mio. €. Da sollten bei jedem Investor die Alarmglocken klingeln. 4,5% auf 40 Mio. € sind 1,8 Mio. € Zinsen p.a.

Die aktuell ausstehende Anleihe hat ein Volumen von 13 Mio. € und soll demnach nun mehr als verdreifacht werden. Bereits in 2016 hat Paragon Zinsaufwendungen i.H.v. 3,2 Mio. € gehabt. ZWar wird sich der Zins nun um rund 300 Basispunkte reduzieren aber bei einem dreimal höheren Volumen wird der Zinsaufwand dennoch steigen. Zudem hatta Paragon zum 31.12.2016 Finanzverbindlichkeiten i.H.v. 49,2 Mio. €. Dem standen Liquide Mittel i.H.v. 14,3 Mio. € gegenüber, entsprechend einer Nettoverschuldung von 34,9 Mio. €. Nun sollen nochmal 27 Mio. € Schulden aus dem neuen Schuldscheindarlehen dazu kommen, sodass die Finanzverbindlichkeiten auf rund 76 Mio. € ansteigen. Die EK-Quote von 30% zum 31.12.2017 würde auf <25% sinken.

Das Problem dabei ist, dass die Ergebnis- und Bilanzqualität durch die hohen aktivierten Eigenleistungen sehr schlecht ist und das Unternehmen aktuell auch keine nennenswerten Free Cashflows erzielt. Dies wird mit den hohen Investitionen begründet...naja...

Abschließend noch ein kleiner Hinweis: Paragon war 2009 schon mal Pleite und das in der gleichen personellen Konstellation....

Antwort auf Beitrag Nr.: 55.200.724 von Junolyst am 25.06.17 14:31:38

IFS Systems: Hatte ich mir letzte Woche nach dem Kurssturz mal kurz angeguckt. Nach der neuen Meldung ist mir das ganze aber etwas suspekt. Das beobachte ich lieber von der Seitenlinie.

SKW Stahl: Interessant. Ist das Unternehmen vom Stahlpreis komplett unabhängig und nur auf die erzeugte Menge angewiesen? Hatte mir mal Kloeckner angeguckt und verworfen weil ich nicht vom Stahlpreis abhängig sein will.

Zitat von Junolyst: Sondersituationen

Was haltet ihr von folgenden Aktien?

- Constantin Medien -> mögliches Übernahmeangebot durch Highligh Communications angekündigt

- Baumot (ehemalige Twintec) -> Rahmenvertrag zur Nachrüstung von Bussen inn London unterzeichnet. Hohes zweistelliges Förderbudget zur Verfügung gestellt

- SKW Stahl -> Aktie bricht zuletzt deutlich ein, obwohl es einen neuen Großaktionär gibt, der beabsichtigt in den kommenden 12 Monaten weitere Aktien zu erwerben

- Ifa Systems -> Veröffentlichung des Geschäftsberichtes verschoben wegen Gesprächen über weitere Zusammenarbeit mit Großaktionär (TopCon).

IFS Systems: Hatte ich mir letzte Woche nach dem Kurssturz mal kurz angeguckt. Nach der neuen Meldung ist mir das ganze aber etwas suspekt. Das beobachte ich lieber von der Seitenlinie.

SKW Stahl: Interessant. Ist das Unternehmen vom Stahlpreis komplett unabhängig und nur auf die erzeugte Menge angewiesen? Hatte mir mal Kloeckner angeguckt und verworfen weil ich nicht vom Stahlpreis abhängig sein will.

Antwort auf Beitrag Nr.: 55.203.914 von Pep92 am 26.06.17 10:04:09

Aber ergibt sich durch den deutlichen Kursrückgang deiner Meinung nach nicht eine attraktive Einstiegsgelegenheit? Immerhin hat TopCon in der öffentlichen Offerte 15,20€ je Aktie geboten, der aktuelle Kurs liegt fast 35% darunter...ggf. nicht sofort einsteigen aber evtl. gestückelt fast es noch weiter runter geht!?

Zu Skw Stahl: Auszug aus dem Q1-Bericht 2017 S.2: "Der Stahlpreis ist dagegen unmittelbar weniger bedeutsam für den SKW Metallurgie Konzern, da die Nachfrage nach Stahl kurzfristig eine geringe Preiselastizität aufweist und somit die Auswirkungen des Stahlpreises auf die produzierten Mengen geringer sind."

Die Bilanz bei SKW ist natürlich schon nicht gerade super, u.a. mit negativem EK und hoher Verschuldung. Allerdings haben sie in der Bilanz zu veräußernde Geschäftsbereiche bilanziert, sodass dadurch ggf. eine Verbesserung von EK und Cash möglich sein sollte.

Zitat von Pep92:Zitat von Junolyst: Sondersituationen

Was haltet ihr von folgenden Aktien?

- Constantin Medien -> mögliches Übernahmeangebot durch Highligh Communications angekündigt

- Baumot (ehemalige Twintec) -> Rahmenvertrag zur Nachrüstung von Bussen inn London unterzeichnet. Hohes zweistelliges Förderbudget zur Verfügung gestellt

- SKW Stahl -> Aktie bricht zuletzt deutlich ein, obwohl es einen neuen Großaktionär gibt, der beabsichtigt in den kommenden 12 Monaten weitere Aktien zu erwerben

- Ifa Systems -> Veröffentlichung des Geschäftsberichtes verschoben wegen Gesprächen über weitere Zusammenarbeit mit Großaktionär (TopCon).

IFS Systems: Hatte ich mir letzte Woche nach dem Kurssturz mal kurz angeguckt. Nach der neuen Meldung ist mir das ganze aber etwas suspekt. Das beobachte ich lieber von der Seitenlinie.

SKW Stahl: Interessant. Ist das Unternehmen vom Stahlpreis komplett unabhängig und nur auf die erzeugte Menge angewiesen? Hatte mir mal Kloeckner angeguckt und verworfen weil ich nicht vom Stahlpreis abhängig sein will.

Aber ergibt sich durch den deutlichen Kursrückgang deiner Meinung nach nicht eine attraktive Einstiegsgelegenheit? Immerhin hat TopCon in der öffentlichen Offerte 15,20€ je Aktie geboten, der aktuelle Kurs liegt fast 35% darunter...ggf. nicht sofort einsteigen aber evtl. gestückelt fast es noch weiter runter geht!?

Zu Skw Stahl: Auszug aus dem Q1-Bericht 2017 S.2: "Der Stahlpreis ist dagegen unmittelbar weniger bedeutsam für den SKW Metallurgie Konzern, da die Nachfrage nach Stahl kurzfristig eine geringe Preiselastizität aufweist und somit die Auswirkungen des Stahlpreises auf die produzierten Mengen geringer sind."

Die Bilanz bei SKW ist natürlich schon nicht gerade super, u.a. mit negativem EK und hoher Verschuldung. Allerdings haben sie in der Bilanz zu veräußernde Geschäftsbereiche bilanziert, sodass dadurch ggf. eine Verbesserung von EK und Cash möglich sein sollte.

Lewag Holding AG: Gewinn pro Aktie 2016 1,01 Euro. Stark gestiegener Auftragsbestand und -eingang lassen für 2017 ein wesentlich höheres Ergebnis erwarten:

www. lewag.de

www. lewag.de

Antwort auf Beitrag Nr.: 55.205.921 von Junolyst am 26.06.17 14:00:34Bei ifa kann ich nur für mich selbst sprechen- ich hatte ifa bei der DVFA Frühjahrstagung gesehen. Die beiden sehr erfahrenen Herren haben das Unternehmen solide präsentiert, ich habe aber in Erinnerung, dass in der Bilanz Abschreibungsbedarf bestehen könnte/sollte...sie sprachen es selbst an. Ich habe die Aktien dann am 11.05. verkauft...wenn ich jetzt lese, dass der Großaktionär die weitere Zusammenarbeit prüft, dann bleibe ich abstinent. Ziehen sie sich zurück aus ihren Engagement? Eine Unsicherheit, die ich nicht brauche...

Bei SKW hat sich ein Großinvestor mit einem Anteil von etwa 10 Prozent zurückgezogen und hat dabei den Weg über die Börse gewählt (Raus, egal was es kostet) - was immer der Grund dieser Panikattacke war, da bleibe ich Zuschauer. Vielleicht erfahren wir es demnächst. Fallende Umsätze, Verluste seit jahren, nunmehr ein negatives Eigenkapital - da glaube ich daran, dass jemand die Hoffnung begraben hat und deswegen verkauft hat.

Bei SKW hat sich ein Großinvestor mit einem Anteil von etwa 10 Prozent zurückgezogen und hat dabei den Weg über die Börse gewählt (Raus, egal was es kostet) - was immer der Grund dieser Panikattacke war, da bleibe ich Zuschauer. Vielleicht erfahren wir es demnächst. Fallende Umsätze, Verluste seit jahren, nunmehr ein negatives Eigenkapital - da glaube ich daran, dass jemand die Hoffnung begraben hat und deswegen verkauft hat.

Antwort auf Beitrag Nr.: 55.206.035 von Hirse am 26.06.17 14:14:13

Zu Ifa: Ein Rückzug von TopCon wäre jedoch die äußerst negative Interpretation der Meldung....

Zu Skw: Es haben nicht nur Investoren Aktie abgegeben. Zugleich sind neue Investoren hinzu gekommen. So hat ein Herr Dr. Marx über die La Muza Inversiones SICAV den Anteil von 7,59% auf 10,01% aufgestockt und angekündigt in den kommenden 12 Monaten weitere Stimmrechte erwerben zu wollen. Er wil sich wohl auch sehr aktiv einbringen (Besetzung von Positionen/Veränderung Kapitalstruktur). Ein Herr Würtz, der vorher nicht beteiligt war, besitzt nun einen Anteil von 5,74%.

Ein Herr Dr. Joos über die First Holding GmbH hat den Anteil und das meinst du vermutlich insbesondere, von 14,09% auf 2,97% reduziert innerhalb des letzten Monats. Meines Erachtens wäre es möglich gewesen, den Großteil davon außerbörslich umzuplatzieren. Es ergibt sich lediglich ein Gap von rund 3% (Verkaufsstücke > Kaufstücke).

Es geht jedoch beim Kurs ja insbesondere um den Absturz am Freitag von 22%, damit können diese Veränderungen ja nichts zu tun haben...

Zitat von Hirse: Bei ifa kann ich nur für mich selbst sprechen- ich hatte ifa bei der DVFA Frühjahrstagung gesehen. Die beiden sehr erfahrenen Herren haben das Unternehmen solide präsentiert, ich habe aber in Erinnerung, dass in der Bilanz Abschreibungsbedarf bestehen könnte/sollte...sie sprachen es selbst an. Ich habe die Aktien dann am 11.05. verkauft...wenn ich jetzt lese, dass der Großaktionär die weitere Zusammenarbeit prüft, dann bleibe ich abstinent. Ziehen sie sich zurück aus ihren Engagement? Eine Unsicherheit, die ich nicht brauche...

Bei SKW hat sich ein Großinvestor mit einem Anteil von etwa 10 Prozent zurückgezogen und hat dabei den Weg über die Börse gewählt (Raus, egal was es kostet) - was immer der Grund dieser Panikattacke war, da bleibe ich Zuschauer. Vielleicht erfahren wir es demnächst. Fallende Umsätze, Verluste seit jahren, nunmehr ein negatives Eigenkapital - da glaube ich daran, dass jemand die Hoffnung begraben hat und deswegen verkauft hat.

Zu Ifa: Ein Rückzug von TopCon wäre jedoch die äußerst negative Interpretation der Meldung....

Zu Skw: Es haben nicht nur Investoren Aktie abgegeben. Zugleich sind neue Investoren hinzu gekommen. So hat ein Herr Dr. Marx über die La Muza Inversiones SICAV den Anteil von 7,59% auf 10,01% aufgestockt und angekündigt in den kommenden 12 Monaten weitere Stimmrechte erwerben zu wollen. Er wil sich wohl auch sehr aktiv einbringen (Besetzung von Positionen/Veränderung Kapitalstruktur). Ein Herr Würtz, der vorher nicht beteiligt war, besitzt nun einen Anteil von 5,74%.

Ein Herr Dr. Joos über die First Holding GmbH hat den Anteil und das meinst du vermutlich insbesondere, von 14,09% auf 2,97% reduziert innerhalb des letzten Monats. Meines Erachtens wäre es möglich gewesen, den Großteil davon außerbörslich umzuplatzieren. Es ergibt sich lediglich ein Gap von rund 3% (Verkaufsstücke > Kaufstücke).

Es geht jedoch beim Kurs ja insbesondere um den Absturz am Freitag von 22%, damit können diese Veränderungen ja nichts zu tun haben...

Einhell warburg research

Ich vermute es wurde einfach eine abschmelzung der EBIT-Marge auf branchendurchschnitt berechnet.Eine fortführung der 5,4% marge würde das ergebnis nur um ca. 10% bis 2029 erhöhen.

Der große sprung würde erst mit dem terminal value kommen. Inwiefern 5,4% realistisch sind wenn der branchendurchschnitt ggf. geringer ist (ich habe im moment keine daten dazu!) muss jeder für sich selbst entscheiden.

Warum wurde aber beim terminal value ein FCF von 19M und in 2029 15,3M angegeben? Woher kommt der sprung?

IFA

Das unternehmen ist finanziell sehr schwach aufgestellt. Sehr wahrscheinlich brauchen sie eine (übergangs-)finanzierung von Topcon.Um die aktuelle bewertung zu rechtfertigen braucht das unternehmen eine sehr hohe umsatzsteigerung die kommenden jahre.

Die investment-these 'mit dem mehrheitsaktionär wird alles besser und dieser hat auch einen weit höheren preis bezahlt' ist für mich etwas zu wenig um zu investieren.

Antwort auf Beitrag Nr.: 55.206.491 von Junolyst am 26.06.17 15:09:44Hier ist ein Verkäufer von SKW...

SKW Stahl-Metallurgie Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit

dem Ziel der europaweiten Verbreitung

^

DGAP Stimmrechtsmitteilung: SKW Stahl-Metallurgie Holding AG

SKW Stahl-Metallurgie Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG

mit dem Ziel der europaweiten Verbreitung

26.06.2017 / 16:09

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein

Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Stimmrechtsmitteilung

1. Angaben zum Emittenten

SKW Stahl-Metallurgie Holding AG

Prinzregentenstr. 68

81675 München

Deutschland

2. Grund der Mitteilung

X Erwerb/Veräußerung von Aktien mit Stimmrechten

Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Herr Carsten Würtz

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

5. Datum der Schwellenberührung:

23.06.2017

6. Gesamtstimmrechtsanteile

Anteil Anteil Summe Anteile Gesamtzahl

Stimmrechte Instrumente (Summe 7.a. + Stimmrechte des

(Summe 7.a.) (Summe 7.b.1.+ 7.b.) Emittenten

7.b.2.)

neu 0,00 % 0,00 % 0,00 % 6.544.930

letzte 5,74 % 0,00 % 5,74 % /

Mittei-

lung

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt zugerechnet direkt zugerechnet

(§ 21 WpHG) (§ 22 WpHG) (§ 21 WpHG) (§ 22 WpHG)

DE00SKWM021 0 0,00 % %

Summe 0 0,00 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Fälligkeit / Ausübungszeitraum Stimmrechte Stimmrech-

Instruments Verfall / Laufzeit absolut te in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Fällig- Ausübungs- Barausgleich oder Stimm- Stimm-

Instru- keit / zeitraum / physische rechte rechte

ments Verfall Laufzeit Abwicklung absolut in %

%

Summe %

8. Informationen in Bezug auf den Mitteilungspflichtigen

X Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht

Mitteilungspflichtiger andere Unternehmen mit melderelevanten

Stimmrechten des Emittenten (1.).

Vollständige Kette der Tochterunternehmen beginnend mit der

obersten beherrschenden Person oder dem oberstem beherrschenden

Unternehmen:

Unternehmen Stimmrechte in Instrumente in %, Summe in %, wenn

%, wenn 3% oder wenn 5% oder höher 5% oder höher

höher

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der % (entspricht

Hauptversammlung: Stimmrechten)

10. Sonstige Erläuterungen:

---------------------------------------------------------------------------

26.06.2017 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: SKW Stahl-Metallurgie Holding AG

Prinzregentenstr. 68

81675 München

Deutschland

Internet: www.skw-steel.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

586445 26.06.2017

SKW Stahl-Metallurgie Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit

dem Ziel der europaweiten Verbreitung

^

DGAP Stimmrechtsmitteilung: SKW Stahl-Metallurgie Holding AG

SKW Stahl-Metallurgie Holding AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG

mit dem Ziel der europaweiten Verbreitung

26.06.2017 / 16:09

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein

Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Stimmrechtsmitteilung

1. Angaben zum Emittenten

SKW Stahl-Metallurgie Holding AG

Prinzregentenstr. 68

81675 München

Deutschland

2. Grund der Mitteilung

X Erwerb/Veräußerung von Aktien mit Stimmrechten

Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Herr Carsten Würtz

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

5. Datum der Schwellenberührung:

23.06.2017

6. Gesamtstimmrechtsanteile

Anteil Anteil Summe Anteile Gesamtzahl

Stimmrechte Instrumente (Summe 7.a. + Stimmrechte des

(Summe 7.a.) (Summe 7.b.1.+ 7.b.) Emittenten

7.b.2.)

neu 0,00 % 0,00 % 0,00 % 6.544.930

letzte 5,74 % 0,00 % 5,74 % /

Mittei-

lung

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt zugerechnet direkt zugerechnet

(§ 21 WpHG) (§ 22 WpHG) (§ 21 WpHG) (§ 22 WpHG)

DE00SKWM021 0 0,00 % %

Summe 0 0,00 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Fälligkeit / Ausübungszeitraum Stimmrechte Stimmrech-

Instruments Verfall / Laufzeit absolut te in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Fällig- Ausübungs- Barausgleich oder Stimm- Stimm-

Instru- keit / zeitraum / physische rechte rechte

ments Verfall Laufzeit Abwicklung absolut in %

%

Summe %

8. Informationen in Bezug auf den Mitteilungspflichtigen

X Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht

Mitteilungspflichtiger andere Unternehmen mit melderelevanten

Stimmrechten des Emittenten (1.).

Vollständige Kette der Tochterunternehmen beginnend mit der

obersten beherrschenden Person oder dem oberstem beherrschenden

Unternehmen:

Unternehmen Stimmrechte in Instrumente in %, Summe in %, wenn

%, wenn 3% oder wenn 5% oder höher 5% oder höher

höher

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der % (entspricht

Hauptversammlung: Stimmrechten)

10. Sonstige Erläuterungen:

---------------------------------------------------------------------------

26.06.2017 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: SKW Stahl-Metallurgie Holding AG

Prinzregentenstr. 68

81675 München

Deutschland

Internet: www.skw-steel.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

586445 26.06.2017

Antwort auf Beitrag Nr.: 55.206.998 von Hirse am 26.06.17 16:10:35Auch eben gesehen. Aber er hat die Position erst Anfang Juni aufgebaut...komisch!

Antwort auf Beitrag Nr.: 55.206.506 von peetz11 am 26.06.17 15:12:11

Berechtigte Frage. Warburg veröffentlicht ja nicht welche Marge sie im TV verwenden. Im TV wird aber davon ausgegangen dass die Investitionen (Capex) und das Working Capital in einem eingeschwungenen Zustand sind. Ich schätze er hat hier sogar nur 3% EBIT-Marge angesetzt.

Zitat von peetz11: Ich vermute es wurde einfach eine abschmelzung der EBIT-Marge auf branchendurchschnitt berechnet.

Eine fortführung der 5,4% marge würde das ergebnis nur um ca. 10% bis 2029 erhöhen.

Der große sprung würde erst mit dem terminal value kommen. Inwiefern 5,4% realistisch sind wenn der branchendurchschnitt ggf. geringer ist (ich habe im moment keine daten dazu!) muss jeder für sich selbst entscheiden.

Warum wurde aber beim terminal value ein FCF von 19M und in 2029 15,3M angegeben? Woher kommt der sprung?

Berechtigte Frage. Warburg veröffentlicht ja nicht welche Marge sie im TV verwenden. Im TV wird aber davon ausgegangen dass die Investitionen (Capex) und das Working Capital in einem eingeschwungenen Zustand sind. Ich schätze er hat hier sogar nur 3% EBIT-Marge angesetzt.

Antwort auf Beitrag Nr.: 55.206.656 von peetz11 am 26.06.17 15:33:36

Ifa Systems

Warum ist das Unternehmen deiner Meinung nach finanziell schwach aufgestellt? Mich haben nur immer die aktivierten Eigenleistungen etwas gestört. Die Bewertung ist aber vermutlich auch eher ambitioniert...

Zitat von peetz11: Das unternehmen ist finanziell sehr schwach aufgestellt. Sehr wahrscheinlich brauchen sie eine (übergangs-)finanzierung von Topcon.

Um die aktuelle bewertung zu rechtfertigen braucht das unternehmen eine sehr hohe umsatzsteigerung die kommenden jahre.

Die investment-these 'mit dem mehrheitsaktionär wird alles besser und dieser hat auch einen weit höheren preis bezahlt' ist für mich etwas zu wenig um zu investieren.

Ifa Systems

Warum ist das Unternehmen deiner Meinung nach finanziell schwach aufgestellt? Mich haben nur immer die aktivierten Eigenleistungen etwas gestört. Die Bewertung ist aber vermutlich auch eher ambitioniert...

Antwort auf Beitrag Nr.: 55.200.724 von Junolyst am 25.06.17 14:31:38

Ist für SKW Stahl nicht eine Kapitalerhöhung geplant? Im Nebenwerte Journal 3/2017 stand etwas dazu. Da ich nicht weiß, wie sich das auf den Kurs auswirken wird, bin ich bei SKW nicht eingestiegen.

Aber eine Frage zu Manz: Hattest du Manz nicht mal in deinem Wikifolio? Was war der Grund, dass du wieder ausgestiegen bist? Die Prognose für 2017 hört sich doch recht positiv an nach diesem Großauftrag aus China.

Zitat von Junolyst: Sondersituationen

Was haltet ihr von folgenden Aktien?

- SKW Stahl -> Aktie bricht zuletzt deutlich ein, obwohl es einen neuen Großaktionär gibt, der beabsichtigt in den kommenden 12 Monaten weitere Aktien zu erwerben

Ist für SKW Stahl nicht eine Kapitalerhöhung geplant? Im Nebenwerte Journal 3/2017 stand etwas dazu. Da ich nicht weiß, wie sich das auf den Kurs auswirken wird, bin ich bei SKW nicht eingestiegen.

Aber eine Frage zu Manz: Hattest du Manz nicht mal in deinem Wikifolio? Was war der Grund, dass du wieder ausgestiegen bist? Die Prognose für 2017 hört sich doch recht positiv an nach diesem Großauftrag aus China.

Antwort auf Beitrag Nr.: 55.203.914 von Pep92 am 26.06.17 10:04:09

Also zu SKW Stahl habe ich gelesen, dass ihre Gewinne von der Qualität des verwendeten Stahls abhängt, da sie ja Stahlveredelung betreiben. Das chinesische Preisdumping soll wohl einer der Gründe für die Probleme bei SKW sein, da China nicht zu ihren (Haupt-)Absatzmärkten gehört. Aber durch die Antidumpingzölle auf chinesischen Stahl sieht es bei SKW jetzt wohl wieder besser aus.

Zitat von Pep92: SKW Stahl: Interessant. Ist das Unternehmen vom Stahlpreis komplett unabhängig und nur auf die erzeugte Menge angewiesen? Hatte mir mal Kloeckner angeguckt und verworfen weil ich nicht vom Stahlpreis abhängig sein will.

Also zu SKW Stahl habe ich gelesen, dass ihre Gewinne von der Qualität des verwendeten Stahls abhängt, da sie ja Stahlveredelung betreiben. Das chinesische Preisdumping soll wohl einer der Gründe für die Probleme bei SKW sein, da China nicht zu ihren (Haupt-)Absatzmärkten gehört. Aber durch die Antidumpingzölle auf chinesischen Stahl sieht es bei SKW jetzt wohl wieder besser aus.

Antwort auf Beitrag Nr.: 55.208.456 von Beobachter99 am 26.06.17 18:49:26

Manz

Stimmt, ich hatte nach Bekanntgabe des Großauftrages zu Jahresanfang die Aktie in mein wikifolio aufgenommen, weil ich mir dadurch einen erhofften "Befreiungsschlag" erwartet hatte. Allerdings kam die Aktie nie nennenswert über die 42€ Marke hinaus, sodass ich hier nicht länger warten wollte. Der Großaktionär hatte zudem Ende Mai ja eine Frist für das Vorkaufsrecht verstreichen lassen. Die Yoc Aktie, die ich stattdessen gekauft habe, hatte für mich schlichtweg mehr Potenzial und eine höhere Visibilität.

Kann man aber auch nochmal in meinem Monatsupdate Mai nachlesen: https://www.junolyst.de/app/download/8042447875/Monatsupdate…

Zitat von Beobachter99:Zitat von Junolyst: Sondersituationen

Was haltet ihr von folgenden Aktien?

- SKW Stahl -> Aktie bricht zuletzt deutlich ein, obwohl es einen neuen Großaktionär gibt, der beabsichtigt in den kommenden 12 Monaten weitere Aktien zu erwerben

Ist für SKW Stahl nicht eine Kapitalerhöhung geplant? Im Nebenwerte Journal 3/2017 stand etwas dazu. Da ich nicht weiß, wie sich das auf den Kurs auswirken wird, bin ich bei SKW nicht eingestiegen.

Aber eine Frage zu Manz: Hattest du Manz nicht mal in deinem Wikifolio? Was war der Grund, dass du wieder ausgestiegen bist? Die Prognose für 2017 hört sich doch recht positiv an nach diesem Großauftrag aus China.

Manz

Stimmt, ich hatte nach Bekanntgabe des Großauftrages zu Jahresanfang die Aktie in mein wikifolio aufgenommen, weil ich mir dadurch einen erhofften "Befreiungsschlag" erwartet hatte. Allerdings kam die Aktie nie nennenswert über die 42€ Marke hinaus, sodass ich hier nicht länger warten wollte. Der Großaktionär hatte zudem Ende Mai ja eine Frist für das Vorkaufsrecht verstreichen lassen. Die Yoc Aktie, die ich stattdessen gekauft habe, hatte für mich schlichtweg mehr Potenzial und eine höhere Visibilität.

Kann man aber auch nochmal in meinem Monatsupdate Mai nachlesen: https://www.junolyst.de/app/download/8042447875/Monatsupdate…

Antwort auf Beitrag Nr.: 55.207.964 von Junolyst am 26.06.17 17:50:00

IFA

Seit jahren negativen FCF und kaum noch liquide mittel.

Antwort auf Beitrag Nr.: 55.197.138 von Junolyst am 24.06.17 12:37:21

Bei dieser Auswahl habe ich noch die m-u-t Aktie mit Kz 22,50€/Upside 43% vergessen!

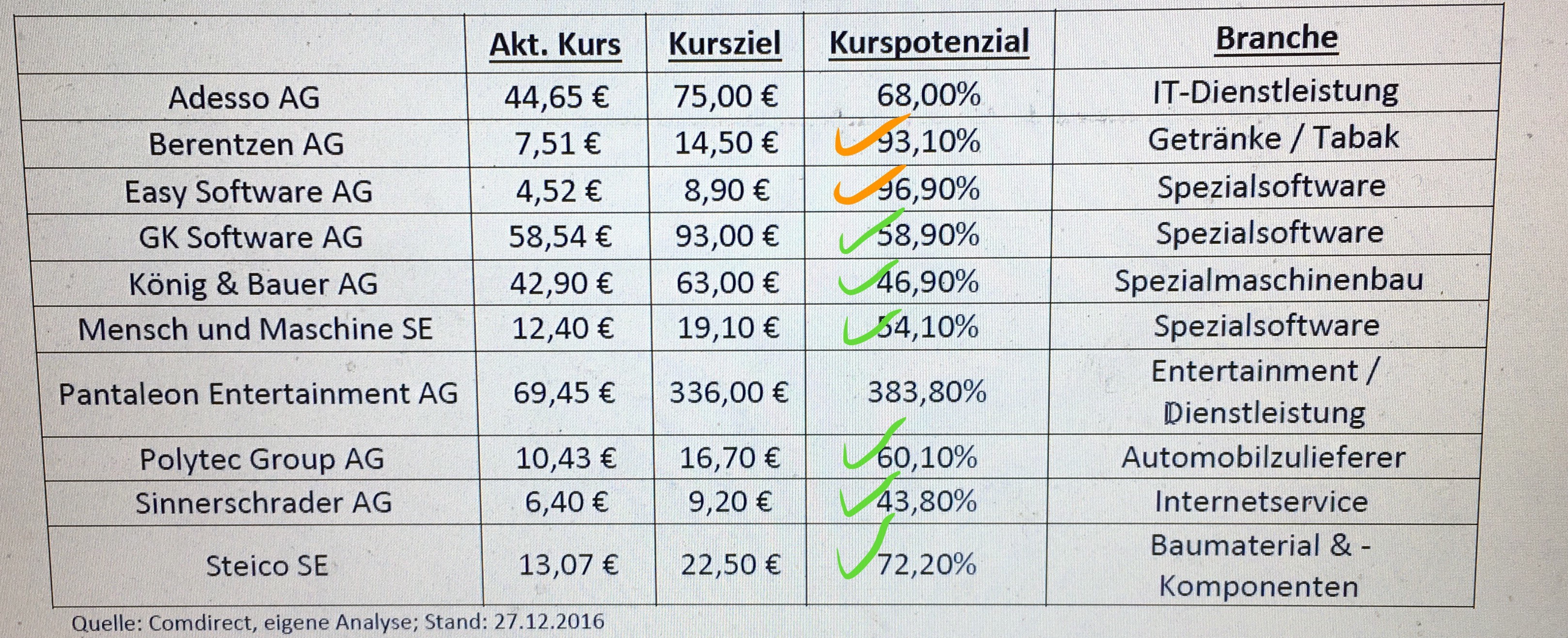

Zitat von Junolyst: SmallCaps mit Potenzial

Mal ein paar Werte herausgepickt, die ich so in der sehr engen Coverage habe, bei denen ich noch einiges an Kurspotenzial sehe...

adesso - Kz 88,00€/60% Upside

Berentzen - Kz 15,80€/25% Upside -> nach Refinanzierung dürfte das Kz aber steigen

Easy Software - Kz in Überarbeitung

Pantaleon - Kz in Überarbeitung

YOC - Kz 12,00€/48% Upside

Vectron - Kz in Überarbeitung

Polytec - Kz 27,00€/52% Upside

Bei dieser Auswahl habe ich noch die m-u-t Aktie mit Kz 22,50€/Upside 43% vergessen!

Antwort auf Beitrag Nr.: 55.213.307 von Junolyst am 27.06.17 12:23:08

Bei Polytec bin ich seit 13 Eur dabei, komme aber nach der Gewinnwarnung von Schaeffler ins Grübeln. Die Mittel- und langfristigen Aussichten sind weiterhin in Ordnung, aber kurzfristig kann es hier Druck auf die Margen geben. Ich hatte ursprünglich mit einem EPS von 1.9-2.0 gerechnet. Eventuell wird das eher 1.7-1.8. Teuer wäre Polytec dann auch noch nicht, aber ungefähr so bewertet wie EK oder Schaeffler eben.

Interessant finde ich Lloyd Fonds. Hat jemand dazu eine Meinung?

Zitat von Junolyst:Zitat von Junolyst: SmallCaps mit Potenzial

Mal ein paar Werte herausgepickt, die ich so in der sehr engen Coverage habe, bei denen ich noch einiges an Kurspotenzial sehe...

adesso - Kz 88,00€/60% Upside

Berentzen - Kz 15,80€/25% Upside -> nach Refinanzierung dürfte das Kz aber steigen

Easy Software - Kz in Überarbeitung

Pantaleon - Kz in Überarbeitung

YOC - Kz 12,00€/48% Upside

Vectron - Kz in Überarbeitung

Polytec - Kz 27,00€/52% Upside

Bei dieser Auswahl habe ich noch die m-u-t Aktie mit Kz 22,50€/Upside 43% vergessen!

Bei Polytec bin ich seit 13 Eur dabei, komme aber nach der Gewinnwarnung von Schaeffler ins Grübeln. Die Mittel- und langfristigen Aussichten sind weiterhin in Ordnung, aber kurzfristig kann es hier Druck auf die Margen geben. Ich hatte ursprünglich mit einem EPS von 1.9-2.0 gerechnet. Eventuell wird das eher 1.7-1.8. Teuer wäre Polytec dann auch noch nicht, aber ungefähr so bewertet wie EK oder Schaeffler eben.

Interessant finde ich Lloyd Fonds. Hat jemand dazu eine Meinung?

Easy Software AG

Die Easy Software AG hat schwierige Jahre hinter sich. Neben einem laufenden Schadensersatz Klageverfahren gegen ehemalige Vorstände hat sich das Unternehmen in den vergangenen Jahren im Rahmen eines Transformationsprogramms neu aufgestellt und die bisherige Lösungs- und Produktplattform überarbeitet. In diesem Jahr sollen nun letztmalig Aufwendungen dafür anfallen, sich jedoch bereits positiv auf Umsatz und Ergebnis auswirken. Weche Argumente für ein Investment in die Easy Software Aktie sprechen, welches Potenzial der Wert bietet und warum genau jetzt eine ideale Einstiegsgelegenheit ist, erfahren Sie in meinem neuen Update.

http://mailchi.mp/fd163c4f4743/junolyst-wikifolio-newseasy-s…

Die Easy Software AG hat schwierige Jahre hinter sich. Neben einem laufenden Schadensersatz Klageverfahren gegen ehemalige Vorstände hat sich das Unternehmen in den vergangenen Jahren im Rahmen eines Transformationsprogramms neu aufgestellt und die bisherige Lösungs- und Produktplattform überarbeitet. In diesem Jahr sollen nun letztmalig Aufwendungen dafür anfallen, sich jedoch bereits positiv auf Umsatz und Ergebnis auswirken. Weche Argumente für ein Investment in die Easy Software Aktie sprechen, welches Potenzial der Wert bietet und warum genau jetzt eine ideale Einstiegsgelegenheit ist, erfahren Sie in meinem neuen Update.

http://mailchi.mp/fd163c4f4743/junolyst-wikifolio-newseasy-s…

Antwort auf Beitrag Nr.: 55.215.302 von Pep92 am 27.06.17 16:11:07

Polytec

Hat man nicht bereits seit 1 Jahr Angst um die Margen und Polytec hat einem nach dem anderen raus? Ich denke Polytec hat da durchaus noch Potenzial aber habe in meinen Schätzungen für 2018/19 nicht mal Margensteigerungen antizipiert. Wenn ich mir die Meldung von Schaeffler durchlese, sehe ich da m.E. keine negativen Einflüsse auf Polytec, da sie in einem anderen Bereich als Zulieferer auftreten.

p.s. 1,85€ EPS erwarte ich für 2017.

Zitat von Pep92:Zitat von Junolyst: ...

Bei dieser Auswahl habe ich noch die m-u-t Aktie mit Kz 22,50€/Upside 43% vergessen!

Bei Polytec bin ich seit 13 Eur dabei, komme aber nach der Gewinnwarnung von Schaeffler ins Grübeln. Die Mittel- und langfristigen Aussichten sind weiterhin in Ordnung, aber kurzfristig kann es hier Druck auf die Margen geben. Ich hatte ursprünglich mit einem EPS von 1.9-2.0 gerechnet. Eventuell wird das eher 1.7-1.8. Teuer wäre Polytec dann auch noch nicht, aber ungefähr so bewertet wie EK oder Schaeffler eben.

Interessant finde ich Lloyd Fonds. Hat jemand dazu eine Meinung?

Polytec

Hat man nicht bereits seit 1 Jahr Angst um die Margen und Polytec hat einem nach dem anderen raus? Ich denke Polytec hat da durchaus noch Potenzial aber habe in meinen Schätzungen für 2018/19 nicht mal Margensteigerungen antizipiert. Wenn ich mir die Meldung von Schaeffler durchlese, sehe ich da m.E. keine negativen Einflüsse auf Polytec, da sie in einem anderen Bereich als Zulieferer auftreten.

p.s. 1,85€ EPS erwarte ich für 2017.

Pantaleon

Nachdem sich die Aktie zuletzt sehr stark gezeigt hat, zieht der Kurs heute erneut deutlich an und notiert erstmals >150€. Jemand was gehört/gelesen?

http://www.finanznachrichten.de/nachrichten-aktien/pantaleon…

Nachdem sich die Aktie zuletzt sehr stark gezeigt hat, zieht der Kurs heute erneut deutlich an und notiert erstmals >150€. Jemand was gehört/gelesen?

http://www.finanznachrichten.de/nachrichten-aktien/pantaleon…

Adva - der günstigste Wert im Tex dax?

Ich bin heute bei Adva Optical eingestiegen.Quantitatives:

2017 KGV von 13, 2018 KGV von 10-11

2017 EV/Ebitda von 5

2017 Netcash 45 mio

Starke Bilanz + Cashflows -> Übernahmen jederzeit möglich

Umsatzwachstum von ca 10 % pro Jahr

Im Vergleich zur Peergroup is Adva deutlich billiger bewertet, teilweise 20-30%.

Qualitatives:

In einer Wachstums - und Zukunftsbranche tätig, angetrieben durch Cloud, Big Data etc. Die nächsten 5 Jahre wird Übertragungstechnik/ Telekommunikationsausrüstung stark wachsen, man geht von mind. 10% pro Jahr aus.

Negatives: Die Umsätze sind teilweise nicht so leicht planbar und schwanken daher.

Für mich ein attraktives CRV. Freue mich auf weitere Einschätzungen.

Antwort auf Beitrag Nr.: 55.221.441 von Pep92 am 28.06.17 12:10:08

Adva

Hier bin ich seit Ende April nach den Q1-Zahlen/Q2-Ausblick short.

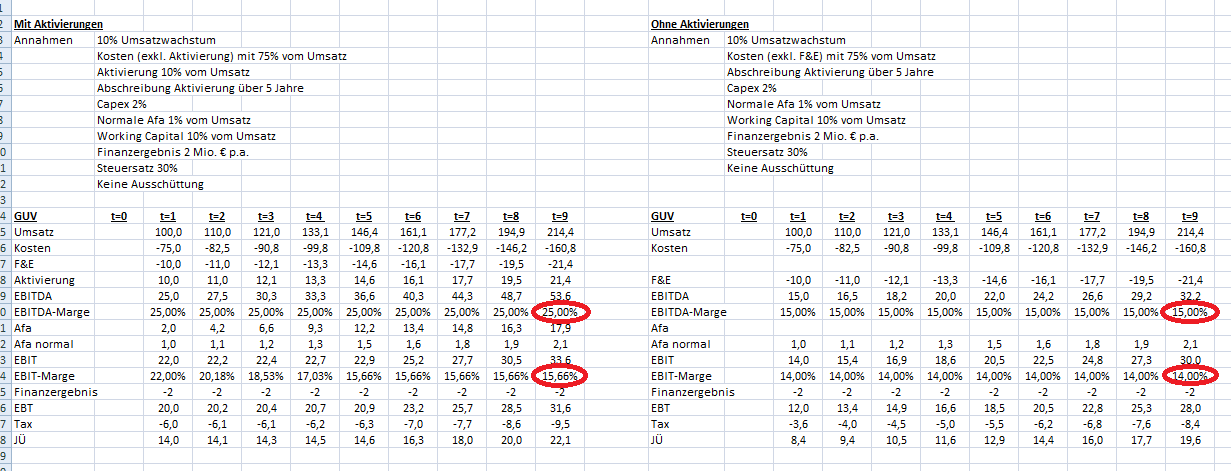

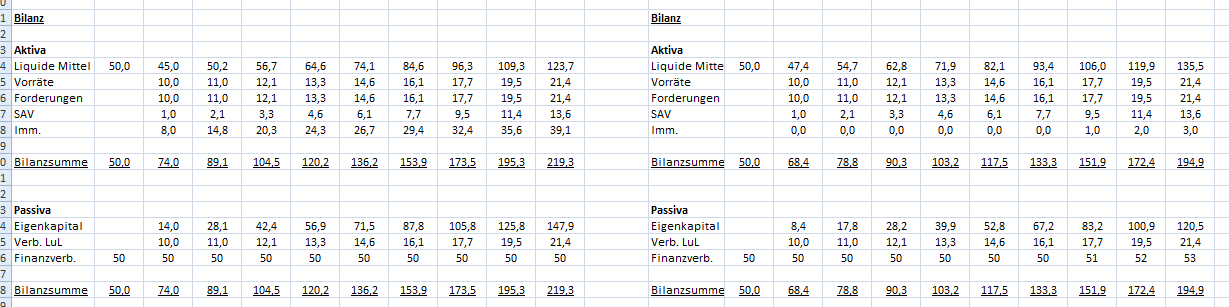

Grund hierfür sind die extrem hohen aktivierten Eigenleistungen, die Netto, d.h. Aktivierung abzgl. darauf entfallende Abschreibungen, rund 90% des EBIT ausmachen. Damit wird das Ergebnis künstlich nach oben gepushed und die Bilanz zudem aufgebläht. Das Problem ist, dass man das im operativen Cashflow nicht sieht, da die Aktivierungen im Investitionscashflow enthalten sind (op. Cf also immer sehr gut), aber dieser bei Adva immer sehr hoch ist. In Folge erzielen sie kaum oder gar keinen Free Cashflow. Hinzu kommt, dass Adva auf Basis dessen immer mehr aktivieren muss, damit das Ergebnis nicht einbricht und das ist nicht ewig so möglich. Wenn der Punkt kommt, an dem Adva eine "Flaute" hat, weil die Nachfrage auf Kundenseite schwächelt, werden sie auch das Problem bekommen die hohen Aktivierungen aufrecht erhalten zu können, da diese ja nur dann aktiviert werden können/dürfen, wenn damit auch zukünftig ein Umsatz/Ergebnis erziel werden kann. Ist dies nicht gegeben, muss es als Aufwand verbucht werden und dann rutscht das Ergebnis schneller ins Minus als mancher hier schauen kann. Denn wenn sie weniger aktivieren haben sie immernoch die hohen Abschreibungen auf die Aktivierungen der Vorjahre und gleichzeitig einen niedrigeren Ertrag. So lange das alles passt, ist die Aktie optisch günstig, aber mit einer entsprechend miesen Ergebnis- und Bilanzqualität.

Kein Wunder auch, dass so viele Shorties in der Aktie sind..

Zitat von Pep92: Ich bin heute bei Adva Optical eingestiegen.

Quantitatives:

2017 KGV von 13, 2018 KGV von 10-11

2017 EV/Ebitda von 5

2017 Netcash 45 mio

Starke Bilanz + Cashflows -> Übernahmen jederzeit möglich

Umsatzwachstum von ca 10 % pro Jahr

Im Vergleich zur Peergroup is Adva deutlich billiger bewertet, teilweise 20-30%.

Qualitatives:

In einer Wachstums - und Zukunftsbranche tätig, angetrieben durch Cloud, Big Data etc. Die nächsten 5 Jahre wird Übertragungstechnik/ Telekommunikationsausrüstung stark wachsen, man geht von mind. 10% pro Jahr aus.

Negatives: Die Umsätze sind teilweise nicht so leicht planbar und schwanken daher.

Für mich ein attraktives CRV. Freue mich auf weitere Einschätzungen.

Adva

Hier bin ich seit Ende April nach den Q1-Zahlen/Q2-Ausblick short.

Grund hierfür sind die extrem hohen aktivierten Eigenleistungen, die Netto, d.h. Aktivierung abzgl. darauf entfallende Abschreibungen, rund 90% des EBIT ausmachen. Damit wird das Ergebnis künstlich nach oben gepushed und die Bilanz zudem aufgebläht. Das Problem ist, dass man das im operativen Cashflow nicht sieht, da die Aktivierungen im Investitionscashflow enthalten sind (op. Cf also immer sehr gut), aber dieser bei Adva immer sehr hoch ist. In Folge erzielen sie kaum oder gar keinen Free Cashflow. Hinzu kommt, dass Adva auf Basis dessen immer mehr aktivieren muss, damit das Ergebnis nicht einbricht und das ist nicht ewig so möglich. Wenn der Punkt kommt, an dem Adva eine "Flaute" hat, weil die Nachfrage auf Kundenseite schwächelt, werden sie auch das Problem bekommen die hohen Aktivierungen aufrecht erhalten zu können, da diese ja nur dann aktiviert werden können/dürfen, wenn damit auch zukünftig ein Umsatz/Ergebnis erziel werden kann. Ist dies nicht gegeben, muss es als Aufwand verbucht werden und dann rutscht das Ergebnis schneller ins Minus als mancher hier schauen kann. Denn wenn sie weniger aktivieren haben sie immernoch die hohen Abschreibungen auf die Aktivierungen der Vorjahre und gleichzeitig einen niedrigeren Ertrag. So lange das alles passt, ist die Aktie optisch günstig, aber mit einer entsprechend miesen Ergebnis- und Bilanzqualität.

Kein Wunder auch, dass so viele Shorties in der Aktie sind..

Antwort auf Beitrag Nr.: 55.221.567 von Junolyst am 28.06.17 12:32:11Habs gerade im Jahresbericht und auch im Q1 gefunden. Danke für den Hinweis, hatte ich spontan nicht als so arg eingeschätzt, werds mir aber nochmal genauer angucken.

Antwort auf Beitrag Nr.: 55.221.877 von Pep92 am 28.06.17 13:39:25

Finde ich ziemlich übel. Und Katjuscha oder Hzenger in ihren wikis haben das offensichtlich null auf dem Schirm. Ähnliches Beispiel übrigens auch bei Paragon. Da ist es sogar fast noch extremer weil die Aktivierungen in der Bilanz fast das ganze EK ausmachen, bei Adva ist das nicht ganz so extrem.

Zitat von Pep92: Habs gerade im Jahresbericht und auch im Q1 gefunden. Danke für den Hinweis, hatte ich spontan nicht als so arg eingeschätzt, werds mir aber nochmal genauer angucken.

Finde ich ziemlich übel. Und Katjuscha oder Hzenger in ihren wikis haben das offensichtlich null auf dem Schirm. Ähnliches Beispiel übrigens auch bei Paragon. Da ist es sogar fast noch extremer weil die Aktivierungen in der Bilanz fast das ganze EK ausmachen, bei Adva ist das nicht ganz so extrem.

MBB

Die Aktie ist zuletzt kräftig unter Druck geraten, nachdem sich der Aktienkurs im Mai sehr gut entwickelt hat und um 33,3% anstieg und zudem eine Umplatzierung von Aktien stattfand. Dennoch liegt der innere Wert, ohne Berücksichtigung von weiteren Akquisitonen, deutlich über dem aktuellen Kursniveau. Erfahren Sie mehr zu Aktie im aktuellen Newsletter:

http://mailchi.mp/2d512f273c6e/junolyst-wikifolio-newsmbb-ak…" target="_blank" rel="nofollow ugc noopener">

http://mailchi.mp/2d512f273c6e/junolyst-wikifolio-newsmbb-ak…

Die Aktie ist zuletzt kräftig unter Druck geraten, nachdem sich der Aktienkurs im Mai sehr gut entwickelt hat und um 33,3% anstieg und zudem eine Umplatzierung von Aktien stattfand. Dennoch liegt der innere Wert, ohne Berücksichtigung von weiteren Akquisitonen, deutlich über dem aktuellen Kursniveau. Erfahren Sie mehr zu Aktie im aktuellen Newsletter:

http://mailchi.mp/2d512f273c6e/junolyst-wikifolio-newsmbb-ak…" target="_blank" rel="nofollow ugc noopener">

http://mailchi.mp/2d512f273c6e/junolyst-wikifolio-newsmbb-ak…

Nochmals Zapf Creation

Laut dem User Herbert H., der gestern an der HV teilgenommen hat, wurden von Januar bis Mai im Vergleich zum Vorjahr in DE 33% mehr Baby Born Puppen verkauft, womit der Umsatz um 5 Mio. € und der Überschuss um 2,8 Mio. € zur Vergleichsperiode gestiegen ist.

Falls es nicht zu einer starken Eintrübung der Konsumentenstimmung kommen sollte, könnte sich die Prognose im Geschäftsbericht einer leichten Umsatzsteigerung bei abnehmender Marge mal wieder als totale Untertreibung herausstellen.

Was das für die Bewertung und das upside Potential bedeutet, sollte jedem klar sein.

Laut dem User Herbert H., der gestern an der HV teilgenommen hat, wurden von Januar bis Mai im Vergleich zum Vorjahr in DE 33% mehr Baby Born Puppen verkauft, womit der Umsatz um 5 Mio. € und der Überschuss um 2,8 Mio. € zur Vergleichsperiode gestiegen ist.

Falls es nicht zu einer starken Eintrübung der Konsumentenstimmung kommen sollte, könnte sich die Prognose im Geschäftsbericht einer leichten Umsatzsteigerung bei abnehmender Marge mal wieder als totale Untertreibung herausstellen.

Was das für die Bewertung und das upside Potential bedeutet, sollte jedem klar sein.

Das Problem und gleichzeitig der Segen mit den Beteiligungsgesellschaften sind doch die hohen Preise am PE Markt momentan. Wenn man momentan ne Menge Portfoliounternehmen hat, die reif für den Exit sind, ist das Top - siehe DBAG. Wenn man aber dann diese Mittel reinvestieren muss, ist man mit den hohen Preisen, die man jetzt selber zahlen muss, konfrontiert.

Sowohl die Dbag als auch Bluecap und MBB schwimmen im Geld. Die Frage ist, ob man es zu sinnvollen Preisen reinvestieren kann? Die konkurrieren nicht nur mit deutschen Konkurrenten, sondern immer mehr auch mit ausländischen und vorallem Chinesischen, die bereit sind viel Geld auf den Tisch zu legen.

Eventuell macht es mehr Sinn eigene Aktien zurückzukaufen oder höher verzinste Schulden zu tilgen.

Sowohl die Dbag als auch Bluecap und MBB schwimmen im Geld. Die Frage ist, ob man es zu sinnvollen Preisen reinvestieren kann? Die konkurrieren nicht nur mit deutschen Konkurrenten, sondern immer mehr auch mit ausländischen und vorallem Chinesischen, die bereit sind viel Geld auf den Tisch zu legen.

Eventuell macht es mehr Sinn eigene Aktien zurückzukaufen oder höher verzinste Schulden zu tilgen.

Antwort auf Beitrag Nr.: 55.227.797 von HerrPeterZwegert am 29.06.17 11:27:01Bin in dem Zapf-thema nicht so drinne. Wie steht es denn da um ein Delisting?

Antwort auf Beitrag Nr.: 55.227.839 von Pep92 am 29.06.17 11:33:03

Bewertungen bei Akquisitionen

Das finde ich muss man relativieren. Denn: man kann nicht immer alles absolut betrachten sondern muss es in Relation zur Bewertung sehen. MBB sieht die attraktivsten M&A Möglichkeiten bei den Töchtern, also sogenannte Add-On Käufe. Und dann geschieht folgendes: Hast du eine hohe Bewertung, kannst du auch teurer kaufen. Bestes Beispiel dafür ist die Aumann. Die können recht hohe Preise zahlen da sie selber recht hoch bewertet sind. Von daher wird auch die MBB insgesamt höhere Preise zahlen können als in der Vergangenheit weil sie nun selber auch höher bewertet ist. Somit ergibt sich wiederum ein größeres Potenzial an möglichen Targets.

Zitat von Pep92: Das Problem und gleichzeitig der Segen mit den Beteiligungsgesellschaften sind doch die hohen Preise am PE Markt momentan. Wenn man momentan ne Menge Portfoliounternehmen hat, die reif für den Exit sind, ist das Top - siehe DBAG. Wenn man aber dann diese Mittel reinvestieren muss, ist man mit den hohen Preisen, die man jetzt selber zahlen muss, konfrontiert.

Sowohl die Dbag als auch Bluecap und MBB schwimmen im Geld. Die Frage ist, ob man es zu sinnvollen Preisen reinvestieren kann? Die konkurrieren nicht nur mit deutschen Konkurrenten, sondern immer mehr auch mit ausländischen und vorallem Chinesischen, die bereit sind viel Geld auf den Tisch zu legen.

Eventuell macht es mehr Sinn eigene Aktien zurückzukaufen oder höher verzinste Schulden zu tilgen.

Bewertungen bei Akquisitionen

Das finde ich muss man relativieren. Denn: man kann nicht immer alles absolut betrachten sondern muss es in Relation zur Bewertung sehen. MBB sieht die attraktivsten M&A Möglichkeiten bei den Töchtern, also sogenannte Add-On Käufe. Und dann geschieht folgendes: Hast du eine hohe Bewertung, kannst du auch teurer kaufen. Bestes Beispiel dafür ist die Aumann. Die können recht hohe Preise zahlen da sie selber recht hoch bewertet sind. Von daher wird auch die MBB insgesamt höhere Preise zahlen können als in der Vergangenheit weil sie nun selber auch höher bewertet ist. Somit ergibt sich wiederum ein größeres Potenzial an möglichen Targets.

Antwort auf Beitrag Nr.: 55.227.857 von Pep92 am 29.06.17 11:34:43

Da Freiverkehr berechtigter Punkt. Kann dazu jemand was sagen?

Zitat von Pep92: Bin in dem Zapf-thema nicht so drinne. Wie steht es denn da um ein Delisting?

Da Freiverkehr berechtigter Punkt. Kann dazu jemand was sagen?

Antwort auf Beitrag Nr.: 55.227.965 von Junolyst am 29.06.17 11:48:09Theoretisch immer möglich - nur wen will man damit erschrecken?? Wenn der Handel wie in allen anderen Fällen in Hamburg weitergeht, dann ist das Schreckensgespenst gering. Dazu kommt, dass die Aktie ohnehin kaum handelbar ist. Will der Großaktionär weiter an einem Squeeze Out arbeiten, dann bringt ihn das Delisting nicht an das Ziel.

Antwort auf Beitrag Nr.: 55.227.998 von Hirse am 29.06.17 11:51:43

Macht Sinn. Dann sollte es jetzt heißen: Kaufen, kaufen, kaufen bevor die Prognoseanhebung kommt

Zitat von Hirse: Theoretisch immer möglich - nur wen will man damit erschrecken?? Wenn der Handel wie in allen anderen Fällen in Hamburg weitergeht, dann ist das Schreckensgespenst gering. Dazu kommt, dass die Aktie ohnehin kaum handelbar ist. Will der Großaktionär weiter an einem Squeeze Out arbeiten, dann bringt ihn das Delisting nicht an das Ziel.

Macht Sinn. Dann sollte es jetzt heißen: Kaufen, kaufen, kaufen bevor die Prognoseanhebung kommt

Antwort auf Beitrag Nr.: 55.228.172 von Junolyst am 29.06.17 12:10:27Die Prognoseanhebung kommt 2018, wenn das Unternehmen im altbekannten Modus die IR-Arbeit fortsetzt...zumal das wichtige Weihnachtsgeschäft erst noch kommt. Hier wird noch etwas anderes interessant. Die Bay Born Sister scheint gut anzukommen, VK-Preis ist um 50 Euro. Im Herbst soll "Emma" auf den Markt kommen, eine höherpreisige Puppe (VK-Preis ca. 90 Euro), die technisch eine Menge kann...wenn die auch gut laufen würde, dann könnte man ordentlich Rückenwind auch für 2018 erwarten.

Antwort auf Beitrag Nr.: 55.222.001 von Junolyst am 28.06.17 14:06:29Zu Adva kann ich deine Aussage so nicht stehen lassen. Falls die Zuführungen zu den eigenen Entwicklungen geringer sind als die entsprechenden Abschreibungen, so belastet es zwar das operative Ergebnis, aber hebt um das Differenzial den FCF des Unternehmens. Es ist also nur eine buchhalterische Angelegenheit. Daher muss man bei ADVA im Grunde genommen das Differenzial beobachten, um eine Aussage über die Qualität des operativen Ergebnisses zu machen. In dem Zusammenhang mit dem Finger auf deine angeblichen Wiki Konkurrenten zu zeigen ist keine feine Art, um hier langfristig ein konstruktives Diskussionsklima zu erhalten. Mach nicht wieder die gleichen Fehler, wie vor einigen Monaten, als Du gesperrt wurdest.

Antwort auf Beitrag Nr.: 55.228.496 von washiwashi am 29.06.17 12:53:41

Letztlich führt es zu einer Verschlechterung des Ergebnisses wenn der Fall eintritt, zu einer Verschlechterung des operativen Cashflows und vermutlich zu einem bestenfalls gleichbleibenden Free Cashflows. Aber welche Investoren schauen noch auf den FCF wenn das Ergebnis einbricht? Niemand. Das hat dann auch nichts mit Finger auf andere zeigen zu tun, das hat was mit Verständnis für Bilanzen zu tun. Auch Börse Online habe ich dafür bereits kritisiert gehabt, weil es qualitativ richtig mies ist. Seit Ende April ist der Kurs nicht nur deutlich gefallen, sondern auch BO hat die Aktie wieder aus dem wiki genommen. Wenn Katjuscha und Hzenger das in Kauf nehmen, ok, ich bezweifle nur dass sie sich dessen wirklich bewusst sind....

Zitat von washiwashi: Zu Adva kann ich deine Aussage so nicht stehen lassen. Falls die Zuführungen zu den eigenen Entwicklungen geringer sind als die entsprechenden Abschreibungen, so belastet es zwar das operative Ergebnis, aber hebt um das Differenzial den FCF des Unternehmens. Es ist also nur eine buchhalterische Angelegenheit. Daher muss man bei ADVA im Grunde genommen das Differenzial beobachten, um eine Aussage über die Qualität des operativen Ergebnisses zu machen. In dem Zusammenhang mit dem Finger auf deine angeblichen Wiki Konkurrenten zu zeigen ist keine feine Art, um hier langfristig ein konstruktives Diskussionsklima zu erhalten. Mach nicht wieder die gleichen Fehler, wie vor einigen Monaten, als Du gesperrt wurdest.

Letztlich führt es zu einer Verschlechterung des Ergebnisses wenn der Fall eintritt, zu einer Verschlechterung des operativen Cashflows und vermutlich zu einem bestenfalls gleichbleibenden Free Cashflows. Aber welche Investoren schauen noch auf den FCF wenn das Ergebnis einbricht? Niemand. Das hat dann auch nichts mit Finger auf andere zeigen zu tun, das hat was mit Verständnis für Bilanzen zu tun. Auch Börse Online habe ich dafür bereits kritisiert gehabt, weil es qualitativ richtig mies ist. Seit Ende April ist der Kurs nicht nur deutlich gefallen, sondern auch BO hat die Aktie wieder aus dem wiki genommen. Wenn Katjuscha und Hzenger das in Kauf nehmen, ok, ich bezweifle nur dass sie sich dessen wirklich bewusst sind....

Antwort auf Beitrag Nr.: 55.228.736 von Junolyst am 29.06.17 13:28:07Deine Aussage, dass die Kapitalisierung von Entwicklungsleistungen bei "einer Flaute" zu einer erheblichen Verschlechterung des operativen Ergebnisses beitragen kann ich ebenfalls so nicht stehen lassen. Vielmehr ist zumindest bei Adva die Höhe der Zuführung zu den Eigenentwicklungen bzw. deren Abschreibung zunächst einmal unabhängig von kurzfristigen Umsatzschwankungen. Nach IFRS haben Unternehmen nun mal die Möglichkeit, eigene Entwicklungen zu aktivieren. Dies ist weit verbreitet. Man sollte dabei darauf achten, das sich Zuführungen und Abschreibungen in etwa die Waage halten. Als man diese IFRS Vorschrift vor mehr als 10 Jahren eingeführt hat, haben einige Unternehmen für wenige Jahre ihre P&L zu Lasten der FCF aufgepeppt, da man die Aufwendungen aktiviert hat und dagegen keine/ kaum Abschreibungen hatte. Sollte jedoch ein Unternehmen nachhaltig schrumpfen und somit durch geringere Entwicklungsprojekte weniger aktivieren, dann kehrt sich dieser Effekt natürlich negativ um. In der Zwischenzeit ist das jedoch ein alter Hut. Ich bin auf keinen Fall ein ADVA Bulle, da hier aber fundamental diskutiert werden soll, halte ich eine entsprechende Klarstellung für angebracht.

Antwort auf Beitrag Nr.: 55.229.771 von washiwashi am 29.06.17 15:14:11

Dann rate ich mal einen Blick in den Anhang von Adva. Da sieht man dass die Aktivierungen deutlich höher sind als die darauf entfallenden Abschreibungen. In Folge wird eine mögliche Reduzierung direkt auf das Ergebnis drücken. Der Fakt lässt sich schlecht wegdiskutieren. Und natürlich lassen sich nur Aufwendungen aktivieren, wenn diese dann auch einen Umsatz/Ertrag zukünftig bringen. Wenn die Aussichten schlechter werden, werden sich auch nicht mehr so viele Aufwendungen aktivieren lassen weil eine höhere Unsicherheit bzgl. der Monetarisierung derer besteht.

Nur mal als Beispiel in Q1 2017:

Aktivierte Eigenleistungen: 10,7 Mio. €

Abschreibungen auf aktivierte Eigenleistungen: 5,7 Mio. €

Netto: 5,0 Mio. €

EBIT: 5,5 Mio. €

-> Netto positiver Effekt damit rund 90% des Ergebnisses. Bereinigt bleibt ein EBIT von 0,5 Mio. € übrig. Somit zeigt sich wie deutlich höher die Erträge gegenüber den Abschreibungen sind und dass ein Rückgang zu einem entsprechenden Ergebnisrückgang führt weil die Aktivierungen ja nicht über nur ein Jahr abgeschrieben werden sondern über mehrere Jahre.

Zitat von washiwashi: Deine Aussage, dass die Kapitalisierung von Entwicklungsleistungen bei "einer Flaute" zu einer erheblichen Verschlechterung des operativen Ergebnisses beitragen kann ich ebenfalls so nicht stehen lassen. Vielmehr ist zumindest bei Adva die Höhe der Zuführung zu den Eigenentwicklungen bzw. deren Abschreibung zunächst einmal unabhängig von kurzfristigen Umsatzschwankungen. Nach IFRS haben Unternehmen nun mal die Möglichkeit, eigene Entwicklungen zu aktivieren. Dies ist weit verbreitet. Man sollte dabei darauf achten, das sich Zuführungen und Abschreibungen in etwa die Waage halten. Als man diese IFRS Vorschrift vor mehr als 10 Jahren eingeführt hat, haben einige Unternehmen für wenige Jahre ihre P&L zu Lasten der FCF aufgepeppt, da man die Aufwendungen aktiviert hat und dagegen keine/ kaum Abschreibungen hatte. Sollte jedoch ein Unternehmen nachhaltig schrumpfen und somit durch geringere Entwicklungsprojekte weniger aktivieren, dann kehrt sich dieser Effekt natürlich negativ um. In der Zwischenzeit ist das jedoch ein alter Hut. Ich bin auf keinen Fall ein ADVA Bulle, da hier aber fundamental diskutiert werden soll, halte ich eine entsprechende Klarstellung für angebracht.

Dann rate ich mal einen Blick in den Anhang von Adva. Da sieht man dass die Aktivierungen deutlich höher sind als die darauf entfallenden Abschreibungen. In Folge wird eine mögliche Reduzierung direkt auf das Ergebnis drücken. Der Fakt lässt sich schlecht wegdiskutieren. Und natürlich lassen sich nur Aufwendungen aktivieren, wenn diese dann auch einen Umsatz/Ertrag zukünftig bringen. Wenn die Aussichten schlechter werden, werden sich auch nicht mehr so viele Aufwendungen aktivieren lassen weil eine höhere Unsicherheit bzgl. der Monetarisierung derer besteht.

Nur mal als Beispiel in Q1 2017:

Aktivierte Eigenleistungen: 10,7 Mio. €

Abschreibungen auf aktivierte Eigenleistungen: 5,7 Mio. €

Netto: 5,0 Mio. €

EBIT: 5,5 Mio. €

-> Netto positiver Effekt damit rund 90% des Ergebnisses. Bereinigt bleibt ein EBIT von 0,5 Mio. € übrig. Somit zeigt sich wie deutlich höher die Erträge gegenüber den Abschreibungen sind und dass ein Rückgang zu einem entsprechenden Ergebnisrückgang führt weil die Aktivierungen ja nicht über nur ein Jahr abgeschrieben werden sondern über mehrere Jahre.

Antwort auf Beitrag Nr.: 55.231.058 von Junolyst am 29.06.17 17:19:55Da wundert mich nicht, dass Adva heute deutlich nachgibt. Dein Short ist dennoch sehr mutig gegen den Strom. Von der Analystenseite hatte sie ja viel Zuspruch in jüngster Vergangenheit.

Antwort auf Beitrag Nr.: 55.232.801 von Straßenkoeter am 29.06.17 20:06:27

Ist wie ein Kartenhaus. So lange das hält, ist alles gut. M.E. sind vermutlich in den meisten Fällen bei den Analysten die FCF Schätzungen zu hoch.

FCF (op. CF abzgl. Capex) in 2015: -1,586

EBIT 2015: 26,755

FCF 2016: 7,136

EBIT 2016: 19,367

Der deutlich verbesserte FCF in 2016 ist aber insbesondere auf einen niedrigeren Anstieg bei den Vorräten im Vergleich zum Vorjahr sowie eine deutlich höhere Zunahme bei den Verb. aus LuL zurückzuführen. Beides kann auch auf Stichtagseffekte zurückzuführen sein.

FCF Q1 2017: -10,345

FCF Q1 2016: -8,436

EBIT Q1 2017: 5,501

EBIT Q1 2016: 0,994

Es kann also gut sein, dass sich der Effekt aus 2016 in 2017 wieder umdreht und in diesem Jahr der FCF wieder negativ wird.