NEUBEWERTUNG - after hour news - 500 Beiträge pro Seite

eröffnet am 09.11.17 08:14:38 von

neuester Beitrag 28.03.22 21:36:56 von

neuester Beitrag 28.03.22 21:36:56 von

Beiträge: 44

ID: 1.266.770

ID: 1.266.770

Aufrufe heute: 1

Gesamt: 12.597

Gesamt: 12.597

Aktive User: 0

ISIN: US68906L1052 · WKN: A119VZ

0,0871

USD

-3,11 %

-0,0028 USD

Letzter Kurs 23.12.22 NYSE

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3.000,00 | +74.900,00 | |

| 1,1060 | +30,10 | |

| 1,5400 | +25,71 | |

| 12,400 | +23,26 | |

| 7,0700 | +16,86 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7255 | -15,15 | |

| 1,3500 | -15,63 | |

| 0,8700 | -20,18 | |

| 4,6600 | -28,75 | |

| 0,6021 | -35,26 |

Auch in deutschland geht die post schon ab...hier kamen gestern news nach börsenschluss USA

Otonomy's Otividex successful in second late-stage Ménière’s study; shares up 136% after hours

Nov. 8, 2017 4:52 PM ET|About: Otonomy (OTIC)|By: Douglas W. House, SA News Editor

A Phase 3 clinical trial, AVERTS-2, assessing Otonomy's (NASDAQ:OTIC) OTIVIDEX in patients with Ménière’s disease achieved its primary endpoint of the number of vertigo days compared to placebo. Specifically, patients in the treatment group experienced an average reduction of 6.2 vertigo days from baseline to month 3 compared to an average reduction of 3.7 days for placebo (p=0.029).

The company plans to review the data with the FDA and the requirements for a marketing application for the indication.

An earlier Phase 3, AVERTS-1, failed to achieve the primary endpoint and any of the secondary endpoints due, in large part, to a higher-than-expected placebo response.

OTIVIDEX (formerly OTO-104), a sustained-exposure formulation of the steroid dexamethasone, was being developed to treat a range of balance and hearing disorders. It is administered directly into the middle ear via injection through the eardrum. The company stopped development and reduced headcount after AVERTS-1.

Shares are up 136% after hours on robust volume.

https://seekingalpha.com/news/3310123-otonomys-otividex-succ…

Otonomy's Otividex successful in second late-stage Ménière’s study; shares up 136% after hours

Nov. 8, 2017 4:52 PM ET|About: Otonomy (OTIC)|By: Douglas W. House, SA News Editor

A Phase 3 clinical trial, AVERTS-2, assessing Otonomy's (NASDAQ:OTIC) OTIVIDEX in patients with Ménière’s disease achieved its primary endpoint of the number of vertigo days compared to placebo. Specifically, patients in the treatment group experienced an average reduction of 6.2 vertigo days from baseline to month 3 compared to an average reduction of 3.7 days for placebo (p=0.029).

The company plans to review the data with the FDA and the requirements for a marketing application for the indication.

An earlier Phase 3, AVERTS-1, failed to achieve the primary endpoint and any of the secondary endpoints due, in large part, to a higher-than-expected placebo response.

OTIVIDEX (formerly OTO-104), a sustained-exposure formulation of the steroid dexamethasone, was being developed to treat a range of balance and hearing disorders. It is administered directly into the middle ear via injection through the eardrum. The company stopped development and reduced headcount after AVERTS-1.

Shares are up 136% after hours on robust volume.

https://seekingalpha.com/news/3310123-otonomys-otividex-succ…

Antwort auf Beitrag Nr.: 56.138.183 von SpekulantNr1 am 09.11.17 08:14:38Die 10$ sollte hier zeitnah wieder erreicht werden.

Zitat von SpekulantNr1: Auch in deutschland geht die post schon ab...hier kamen gestern news nach börsenschluss USA

Otonomy's Otividex successful in second late-stage Ménière’s study; shares up 136% after hours

Nov. 8, 2017 4:52 PM ET|About: Otonomy (OTIC)|By: Douglas W. House, SA News Editor

A Phase 3 clinical trial, AVERTS-2, assessing Otonomy's (NASDAQ:OTIC) OTIVIDEX in patients with Ménière’s disease achieved its primary endpoint of the number of vertigo days compared to placebo. Specifically, patients in the treatment group experienced an average reduction of 6.2 vertigo days from baseline to month 3 compared to an average reduction of 3.7 days for placebo (p=0.029).

The company plans to review the data with the FDA and the requirements for a marketing application for the indication.

An earlier Phase 3, AVERTS-1, failed to achieve the primary endpoint and any of the secondary endpoints due, in large part, to a higher-than-expected placebo response.

OTIVIDEX (formerly OTO-104), a sustained-exposure formulation of the steroid dexamethasone, was being developed to treat a range of balance and hearing disorders. It is administered directly into the middle ear via injection through the eardrum. The company stopped development and reduced headcount after AVERTS-1.

Shares are up 136% after hours on robust volume.

https://seekingalpha.com/news/3310123-otonomys-otividex-succ…

Als regelmäßiger Leser im Sharedals-Livechat konnte ich zum Glück dabei sein, bei dieser Wahnsinnsrakete.

Man kann von Sharedeals halten was man will und auch ich stehe einigen Werten von denen skeptisch gegenüber, aber in Sachen Biotech sind die unschlagbar.

Man kann von Sharedeals halten was man will und auch ich stehe einigen Werten von denen skeptisch gegenüber, aber in Sachen Biotech sind die unschlagbar.

Antwort auf Beitrag Nr.: 56.145.839 von Majestro87 am 09.11.17 18:32:34

:-)

denke auch das 10$ mindestens drin sein sollten

Antwort auf Beitrag Nr.: 56.149.136 von SpekulantNr1 am 10.11.17 08:15:41Auf welchen Fakten basiert die Einschätzung?

Trading Spotlight

Antwort auf Beitrag Nr.: 56.228.765 von meissner7309 am 20.11.17 18:58:12da haben die "Lemminge" mal wieder im Pre zu viel bezahlt nach dem update von SD

5,318 auf 4,789 gerade FRA

wie immer halt dieser Pre Push und viele haben es immer noch nicht gelernt

5,318 auf 4,789 gerade FRA

wie immer halt dieser Pre Push und viele haben es immer noch nicht gelernt

Antwort auf Beitrag Nr.: 56.297.882 von bastisuperman am 28.11.17 14:06:53Das ist wohl wahr. Aber immerhin bewegt sich der Kurs in USA gen Norden.

Antwort auf Beitrag Nr.: 56.297.882 von bastisuperman am 28.11.17 14:06:53

die Käufer nach dem Push heute morgen vom Fisch wohl alle mal wieder fett hinten

5,318 auf jetzt 4,65

"Lemmingealarm" Komplettimplosion

Zitat von bastisuperman: da haben die "Lemminge" mal wieder im Pre zu viel bezahlt nach dem update von SD

5,318 auf 4,789 gerade FRA

wie immer halt dieser Pre Push und viele haben es immer noch nicht gelernt

die Käufer nach dem Push heute morgen vom Fisch wohl alle mal wieder fett hinten

5,318 auf jetzt 4,65

"Lemmingealarm" Komplettimplosion

Antwort auf Beitrag Nr.: 56.299.076 von bastisuperman am 28.11.17 15:37:09FRA 4,52 *- 0,0000 %

und die "Lemminge " kaufen heute morgen bei 5,31

der Fisch schreibt von Tobira und angeblichen 1000 % bzw. Übernahme und alle kaufen "blind"

und die "Lemminge " kaufen heute morgen bei 5,31

der Fisch schreibt von Tobira und angeblichen 1000 % bzw. Übernahme und alle kaufen "blind"

Antwort auf Beitrag Nr.: 56.299.259 von bastisuperman am 28.11.17 15:49:34Aber morgen kommt der Ausbruch...... ganz bestimmt 😜

Antwort auf Beitrag Nr.: 56.299.406 von meissner7309 am 28.11.17 15:57:34Was redet ihr für eine Kacke. Wartet Ihr bis Merger dann werdet ihr schon sehen wo der Kurs sein wird

Antwort auf Beitrag Nr.: 56.316.473 von Papiga13 am 29.11.17 20:37:34Ohne jemanden zu Nahe zu treten. Natürlich kann das passieren, aber es hört sich im Moment so an wie das Warten aufs Christkind. Aber wer weiss.....

Ich denke mal die nächste Auffrischung des Artikels wird es kurz vor Weihnachten kommen.

Finde ich eine sehr gelungene Zusammenfassung. Ich würde dem Wert zweistellige Kurse vor der Bekanntgabe der P3 zutrauen, wenn nix dazwischenkommt:

___

Die Aktie des Ohr-Spezialisten Otonomy (ISIN: US68906L1052) war am 3. Januar dieses Jahres eine von vier „Stark kaufen“-Empfehlungen im exklusiven No Brainer Club. Nachdem bereits alle anderen Werte mit diesem eindeutigen Experten-Urteil um bis zu +300% explodieren konnten, gelang nun auch Otonomy der Ausbruch.

Das Otonomy-Papier kletterte im gestrigen Handel nach dem zuvor veröffentlichten Jahresbericht auf bis zu 2,66 USD in die Höhe. Seit unserer Einschätzung vom 3. Januar zu einem Preis von 1,89 USD steht damit ein Kursgewinn von +40,7% zu Buche. Warum Gewinnmitnahmen getrost zum Eingehen und Ausbau von längerfristigen Positionen genutzt werden können, lesen Sie in unserer ausführlichen Vorstellung.

Bei Otonomy handelt es sich um ein führendes Forschungsunternehmen im Bereich der Neurootologie, einem medizinischen Fachgebiet, das die Funktion der Kopfsinne umfasst. Spezialisiert ist Otonomy auf das Ohr. Hier hat man so viele vielversprechende Wirkstoffe in der Entwicklung wie kein anderes Börsenunternehmen. Die Aktie hat Multibagger-Potenzial über die nächsten 15 Monate.

Die Hintergründe zur Kursentwicklung

Am 30. August 2017 sorgte ein überraschender Studienflop für einen Kursrutsch der Aktie von 20,80 USD auf 3,45 USD – ein Minus von mehr als -83% innerhalb eines Tages.

Mit einem Flop des fortgeschrittensten Produktkandidaten Otividex zur Behandlung von Morbus Menière, einer von massivem Schwindel und Hörverlust geprägten, sehr ernsten Erkrankung des Innenohres, hatte der Markt nicht gerechnet.

Aus mehr als über 600 Millionen Dollar Börsenwert wurden in kürzester Zeit nur noch weniger als 100. Jetzt, über ein Jahr später, ist Otividex wieder voll im Rennen. Doch die Aktie notiert noch immer unangemessen tief. Das wird sich bald ändern.

Otividex mit Comeback

Nach dem Schock-Ergebnis im ersten Phase-3-Trial (AVERTS-1), in dem die Schwindel-Frequenz bei Otividex-Patienten nur um 3% geringer ausfiel als in der Placebo-Gruppe, folgte Anfang November 2017 die Auswertung eines parallel gelaufenen zweiten Trials, der auf europäischem Boden stattgefunden hatte.

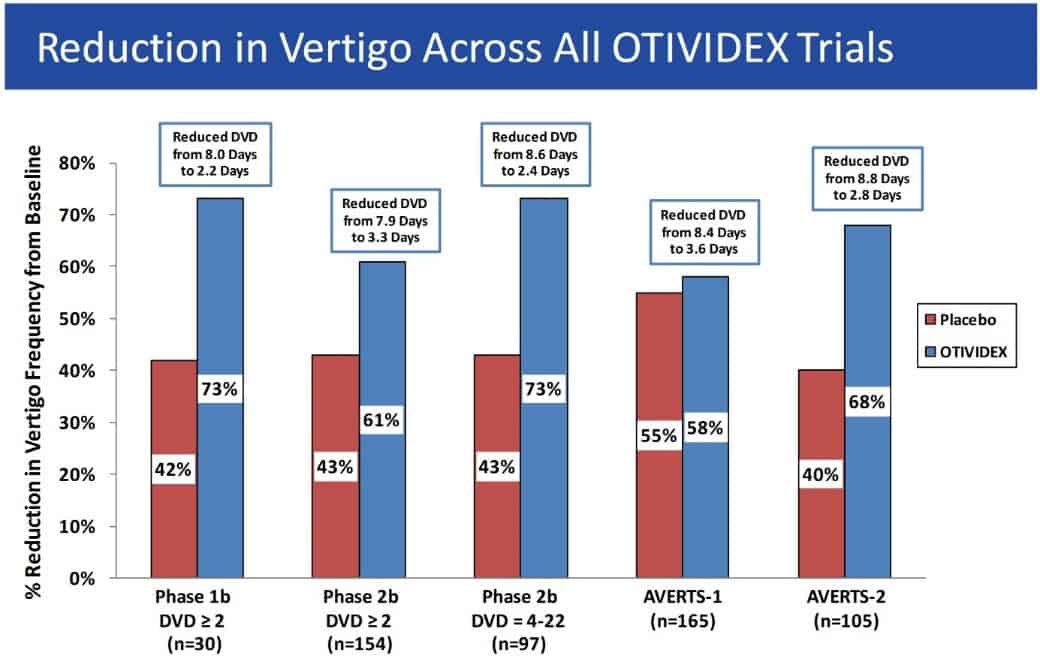

In diesem zweiten Trial (AVERTS-2) konnte eine sehr klare Verbesserung bei Erkrankten nachgewiesen werden, die mit Otividex behandelt wurden. So wurde eine 68%ige Reduktion in Schwindelattacken festgestellt – im Vergleich zu 40% bei Placebo.

Diese Daten bestätigten frühere Resultate aus Phase 1 und 2, in denen bis zu 73% Schwindel-Reduktion erzielt wurde. Damit ist klar: Otividex ist – das haben alle Studien belegt – nicht nur sicher, sondern hat stets bessere Ergebnisse als eine Behandlung mit Placebo erzielt. Das Medikament wirkt.

Neuer Pivotal Trial gestartet

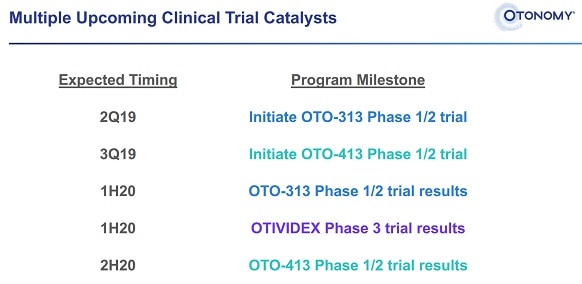

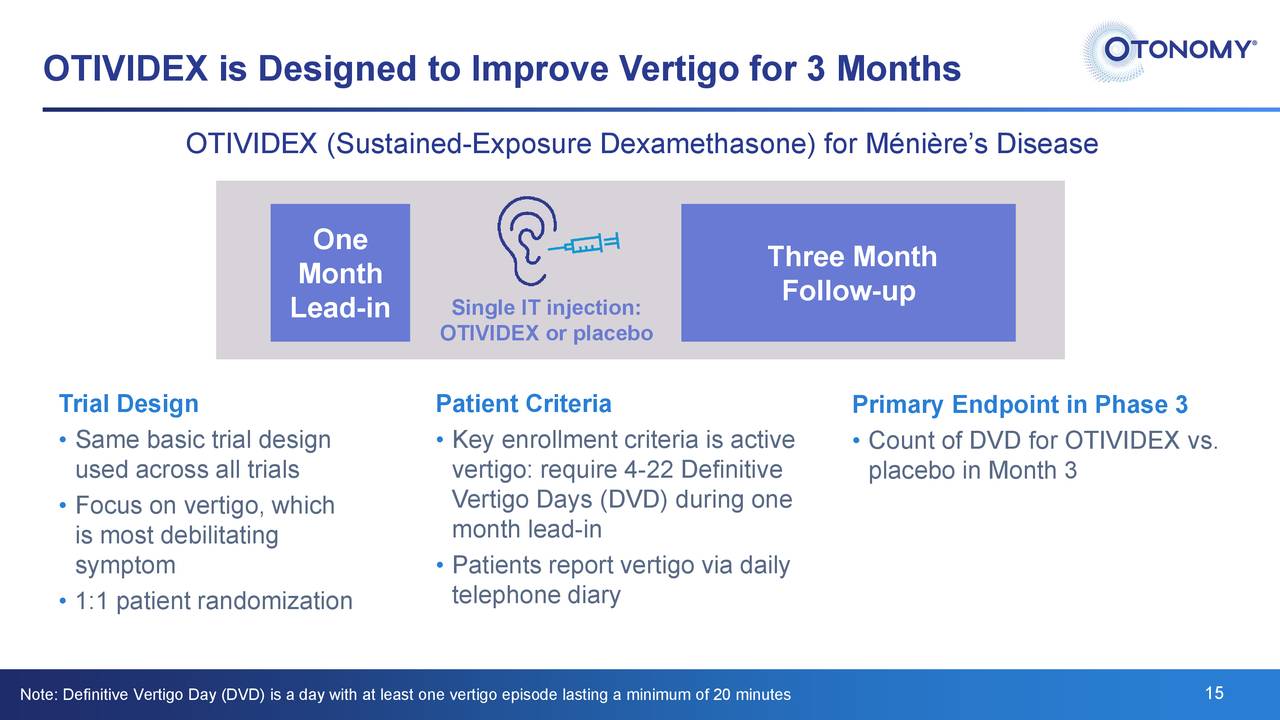

Im Juli dieses Jahres hat Otonomy nun eine neue, finale Zulassungsstudie gestartet und hierfür die Erkenntnisse aus den letzten Trials herangezogen, um eine statistische Signifikanz bei der Effektivität von Otividex zu belegen.

So werden die rund 160 Patienten für den neuen Trial überwiegend in Europa rekrutiert, wo AVERTS-2 bereits positive Daten hervorgebracht hat. Zudem wurden Maßnahmen ergriffen, um die Ansprechrate bei Placebo-Behandlung möglichst gering zu halten.

Der Studienstart wurde von CEO David A. Weber wie folgt kommentiert:

Wir freuen uns sehr, diese Studie für Otividex zu initiieren, von der wir glauben, dass sie die verbleibende klinische Anforderung ist, um eine neue Behandlungsoption zu Patienten mit Morbus Menière zu bringen, die an Schwindelanfällen leiden.

Der Abschluss der neuen Phase 3 wird im ersten Halbjahr 2020 erwartet. Wir sind von positiven Ergebnissen und einem folgenden Zulassungsantrag überzeugt. Otividex wäre das erste FDA-zugelassene Medikament gegen Morbus Menière auf dem Markt.

Erstes Medikament gegen eine sehr ernste Erkrankung

Morbus Menière ist für Betroffene eine sehr belastende Erkrankung. Bei den auftretenden Schwindelattacken, die oft mit Übelkeit und Erbrechen einhergehen, ist es vielen Erkrankten nicht mehr möglich, aufrecht zu stehen. Stundenlanges Ruhigliegen ist notwendig.

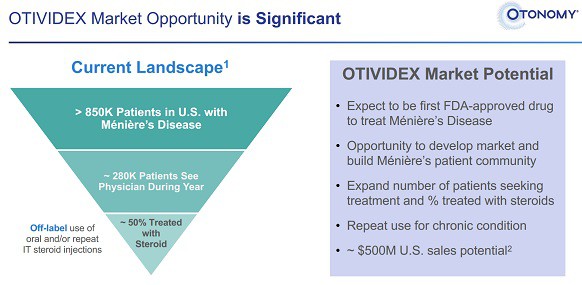

Mehr als 850.000 diagnostizierte Morbus Menière-Fälle gibt es nach letzten Informationen in den USA. In Europa soll die Häufigkeit der Erkrankung auf einem ähnlichen Niveau liegen.

Das Analystenhaus SunTrust Robinson traute Otividex seinerzeit 603 Millionen Dollar Jahresumsatz zu. Kein Wunder, dass Otonomy noch 2017 eine Marktkapitalisierung von über 600 Millionen Dollar aufwies.

Das Paradoxe: Die kommerziellen Perspektiven des Assets haben sich nicht verschlechtert und eine Zulassung ist nach wie vor überwiegend wahrscheinlich.

Dennoch wird Otonomy derzeit mit einem Börsenwert von nur noch circa 75 Millionen Dollar gehandelt. Dabei ist nicht nur der gesamte Otividex-Trial finanziert, sondern auch das Voranschreiten der restlichen Pipeline bis hin zu mehreren bedeutenden „Inflection Points“, die den Unternehmenswert sehr deutlich erhöhen können.

Quelle: Otonomy Corporate Presentation Januar 2019

Unterschätzter Cashflow-Lieferant

Mit Otiprio besitzt Otonomy außerdem schon ein in zwei Indikationen zugelassenes Produkt. Einmal zum Einsatz bei einer speziellen Form der bilateralen Mittelohrentzündung sowie seit März 2018 für akute Otitis externa.

Otiprio hat vergangenes Jahr rund 700.000 Dollar Umsatz eingespielt. Das ist nicht viel, allerdings wurde das Produkt erst 2016 eingeführt und zuletzt nur bei einer sehr spezifischen Erkrankung eingesetzt. Zudem fehlte es Otonomy an einem Partner für den großen Rollout.

Das hat sich im letzten August geändert. Mit dem texanischen Unternehmen Mission Pharmacal hat sich ein namhafter, 70 Jahre alter Pharma-Player die Vertriebsrechte an Otiprio in der neu zugelassenen Indikation für Kliniken und Arztpraxen gesichert. Genaue Zahlen zum Deal sind nicht bekannt, aber Otonomy kündigte im Rahmen des letzten Quartalsberichts bereits an:

Es wird erwartet, dass diese Vereinbarung einen positiven Cashflow für Otonomy generiert.

Otiprio wird zwar kein Blockbuster und besitzt nicht im Ansatz so viel Potenzial wie Otividex, dürfte für Otonomy aber eine solide Einnahmequelle über viele Jahre werden. Auch dieser Umstand ist im Aktienkurs in keinster Weise eingepreist. In der bevorstehenden Sommersaison soll Otiprio erstmals durch den neuen Partner Mission Pharmcal großflächig vermarktet werden.

Ungläubiger Blick auf die Bilanz

Zum Jahresende verfügte Otonomy über gut 97 Millionen Dollar an liquiden Mitteln. Die Finanzschulden belaufen sich auf knapp 15 Millionen Dollar. Otonomy sieht sich bis ins Jahr 2021 und damit über das Erreichen bedeutender Meilensteine hinaus finanziert.

Quelle: Otonomy Corporate Presentation Januar 2019

Dem lächerlich niedrigen Börsenwert von aktuell circa 75 Millionen Dollar steht eine vollfinanzierte Phase 3 eines möglichen Top-Sellers mit Hunderten Millionen Umsatzpotenzial, eine breite Entwicklungspipeline sowie ein verpartnertes Produkt mit positiver Cashflow-Aussicht gegenüber.

Wir unterstützen die Aussage von CEO David. A. Weber im vergangenen August (wohlgemerkt bei Kursen um 3,50 USD):

Meines Erachtens ist der Wert unserer breiten Entwicklungspipeline, die den wichtigsten ungedeckten medizinischen Bedarf und die größten Markchancen im Bereich der unerreichten Neurotologie adressiert, stark unterbewertet und wird von Anlegern heute erheblich unterschätzt.

Spannenderweise hat die Aktie seit dieses Zitats noch einmal deutlich verloren. Das macht den Wert bei Kursen um 2,50 USD umso attraktiver, zumal Weber ankündigte, die Diskrepanz zwischen Börsenwert und wahrem Wert durch Investorenansprache und Informationsinitiativen adressieren zu wollen.

Seit Jahresbeginn zeigt sich die Otonomy-Aktie in einem eindeutigen Aufwärtstrend. Quelle: stockcharts.com

Fazit

Otonomy wird ein weiterer Highflyer der nächsten Monate, wenn starke institutionelle Adressen mit dem „Value Buying“ starten. Während NBC-Mitglieder mal wieder deutlich vorne liegen, ist die Aktie für potenzielle Neueinsteiger noch extrem interessant. Gewinnmitnahmen können also bedenkenlos zum Eingehen und Ausbau längerfristiger Positionen genutzt werden.

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien der besprochenen Unternehmen. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.

https://www.sharedeals.de/otonomy-no-brainer-club-feiert-den…

___

Die Aktie des Ohr-Spezialisten Otonomy (ISIN: US68906L1052) war am 3. Januar dieses Jahres eine von vier „Stark kaufen“-Empfehlungen im exklusiven No Brainer Club. Nachdem bereits alle anderen Werte mit diesem eindeutigen Experten-Urteil um bis zu +300% explodieren konnten, gelang nun auch Otonomy der Ausbruch.

Das Otonomy-Papier kletterte im gestrigen Handel nach dem zuvor veröffentlichten Jahresbericht auf bis zu 2,66 USD in die Höhe. Seit unserer Einschätzung vom 3. Januar zu einem Preis von 1,89 USD steht damit ein Kursgewinn von +40,7% zu Buche. Warum Gewinnmitnahmen getrost zum Eingehen und Ausbau von längerfristigen Positionen genutzt werden können, lesen Sie in unserer ausführlichen Vorstellung.

Bei Otonomy handelt es sich um ein führendes Forschungsunternehmen im Bereich der Neurootologie, einem medizinischen Fachgebiet, das die Funktion der Kopfsinne umfasst. Spezialisiert ist Otonomy auf das Ohr. Hier hat man so viele vielversprechende Wirkstoffe in der Entwicklung wie kein anderes Börsenunternehmen. Die Aktie hat Multibagger-Potenzial über die nächsten 15 Monate.

Die Hintergründe zur Kursentwicklung

Am 30. August 2017 sorgte ein überraschender Studienflop für einen Kursrutsch der Aktie von 20,80 USD auf 3,45 USD – ein Minus von mehr als -83% innerhalb eines Tages.

Mit einem Flop des fortgeschrittensten Produktkandidaten Otividex zur Behandlung von Morbus Menière, einer von massivem Schwindel und Hörverlust geprägten, sehr ernsten Erkrankung des Innenohres, hatte der Markt nicht gerechnet.

Aus mehr als über 600 Millionen Dollar Börsenwert wurden in kürzester Zeit nur noch weniger als 100. Jetzt, über ein Jahr später, ist Otividex wieder voll im Rennen. Doch die Aktie notiert noch immer unangemessen tief. Das wird sich bald ändern.

Otividex mit Comeback

Nach dem Schock-Ergebnis im ersten Phase-3-Trial (AVERTS-1), in dem die Schwindel-Frequenz bei Otividex-Patienten nur um 3% geringer ausfiel als in der Placebo-Gruppe, folgte Anfang November 2017 die Auswertung eines parallel gelaufenen zweiten Trials, der auf europäischem Boden stattgefunden hatte.

In diesem zweiten Trial (AVERTS-2) konnte eine sehr klare Verbesserung bei Erkrankten nachgewiesen werden, die mit Otividex behandelt wurden. So wurde eine 68%ige Reduktion in Schwindelattacken festgestellt – im Vergleich zu 40% bei Placebo.

Diese Daten bestätigten frühere Resultate aus Phase 1 und 2, in denen bis zu 73% Schwindel-Reduktion erzielt wurde. Damit ist klar: Otividex ist – das haben alle Studien belegt – nicht nur sicher, sondern hat stets bessere Ergebnisse als eine Behandlung mit Placebo erzielt. Das Medikament wirkt.

Neuer Pivotal Trial gestartet

Im Juli dieses Jahres hat Otonomy nun eine neue, finale Zulassungsstudie gestartet und hierfür die Erkenntnisse aus den letzten Trials herangezogen, um eine statistische Signifikanz bei der Effektivität von Otividex zu belegen.

So werden die rund 160 Patienten für den neuen Trial überwiegend in Europa rekrutiert, wo AVERTS-2 bereits positive Daten hervorgebracht hat. Zudem wurden Maßnahmen ergriffen, um die Ansprechrate bei Placebo-Behandlung möglichst gering zu halten.

Der Studienstart wurde von CEO David A. Weber wie folgt kommentiert:

Wir freuen uns sehr, diese Studie für Otividex zu initiieren, von der wir glauben, dass sie die verbleibende klinische Anforderung ist, um eine neue Behandlungsoption zu Patienten mit Morbus Menière zu bringen, die an Schwindelanfällen leiden.

Der Abschluss der neuen Phase 3 wird im ersten Halbjahr 2020 erwartet. Wir sind von positiven Ergebnissen und einem folgenden Zulassungsantrag überzeugt. Otividex wäre das erste FDA-zugelassene Medikament gegen Morbus Menière auf dem Markt.

Erstes Medikament gegen eine sehr ernste Erkrankung

Morbus Menière ist für Betroffene eine sehr belastende Erkrankung. Bei den auftretenden Schwindelattacken, die oft mit Übelkeit und Erbrechen einhergehen, ist es vielen Erkrankten nicht mehr möglich, aufrecht zu stehen. Stundenlanges Ruhigliegen ist notwendig.

Mehr als 850.000 diagnostizierte Morbus Menière-Fälle gibt es nach letzten Informationen in den USA. In Europa soll die Häufigkeit der Erkrankung auf einem ähnlichen Niveau liegen.

Das Analystenhaus SunTrust Robinson traute Otividex seinerzeit 603 Millionen Dollar Jahresumsatz zu. Kein Wunder, dass Otonomy noch 2017 eine Marktkapitalisierung von über 600 Millionen Dollar aufwies.

Das Paradoxe: Die kommerziellen Perspektiven des Assets haben sich nicht verschlechtert und eine Zulassung ist nach wie vor überwiegend wahrscheinlich.

Dennoch wird Otonomy derzeit mit einem Börsenwert von nur noch circa 75 Millionen Dollar gehandelt. Dabei ist nicht nur der gesamte Otividex-Trial finanziert, sondern auch das Voranschreiten der restlichen Pipeline bis hin zu mehreren bedeutenden „Inflection Points“, die den Unternehmenswert sehr deutlich erhöhen können.

Quelle: Otonomy Corporate Presentation Januar 2019

Unterschätzter Cashflow-Lieferant

Mit Otiprio besitzt Otonomy außerdem schon ein in zwei Indikationen zugelassenes Produkt. Einmal zum Einsatz bei einer speziellen Form der bilateralen Mittelohrentzündung sowie seit März 2018 für akute Otitis externa.

Otiprio hat vergangenes Jahr rund 700.000 Dollar Umsatz eingespielt. Das ist nicht viel, allerdings wurde das Produkt erst 2016 eingeführt und zuletzt nur bei einer sehr spezifischen Erkrankung eingesetzt. Zudem fehlte es Otonomy an einem Partner für den großen Rollout.

Das hat sich im letzten August geändert. Mit dem texanischen Unternehmen Mission Pharmacal hat sich ein namhafter, 70 Jahre alter Pharma-Player die Vertriebsrechte an Otiprio in der neu zugelassenen Indikation für Kliniken und Arztpraxen gesichert. Genaue Zahlen zum Deal sind nicht bekannt, aber Otonomy kündigte im Rahmen des letzten Quartalsberichts bereits an:

Es wird erwartet, dass diese Vereinbarung einen positiven Cashflow für Otonomy generiert.

Otiprio wird zwar kein Blockbuster und besitzt nicht im Ansatz so viel Potenzial wie Otividex, dürfte für Otonomy aber eine solide Einnahmequelle über viele Jahre werden. Auch dieser Umstand ist im Aktienkurs in keinster Weise eingepreist. In der bevorstehenden Sommersaison soll Otiprio erstmals durch den neuen Partner Mission Pharmcal großflächig vermarktet werden.

Ungläubiger Blick auf die Bilanz

Zum Jahresende verfügte Otonomy über gut 97 Millionen Dollar an liquiden Mitteln. Die Finanzschulden belaufen sich auf knapp 15 Millionen Dollar. Otonomy sieht sich bis ins Jahr 2021 und damit über das Erreichen bedeutender Meilensteine hinaus finanziert.

Quelle: Otonomy Corporate Presentation Januar 2019

Dem lächerlich niedrigen Börsenwert von aktuell circa 75 Millionen Dollar steht eine vollfinanzierte Phase 3 eines möglichen Top-Sellers mit Hunderten Millionen Umsatzpotenzial, eine breite Entwicklungspipeline sowie ein verpartnertes Produkt mit positiver Cashflow-Aussicht gegenüber.

Wir unterstützen die Aussage von CEO David. A. Weber im vergangenen August (wohlgemerkt bei Kursen um 3,50 USD):

Meines Erachtens ist der Wert unserer breiten Entwicklungspipeline, die den wichtigsten ungedeckten medizinischen Bedarf und die größten Markchancen im Bereich der unerreichten Neurotologie adressiert, stark unterbewertet und wird von Anlegern heute erheblich unterschätzt.

Spannenderweise hat die Aktie seit dieses Zitats noch einmal deutlich verloren. Das macht den Wert bei Kursen um 2,50 USD umso attraktiver, zumal Weber ankündigte, die Diskrepanz zwischen Börsenwert und wahrem Wert durch Investorenansprache und Informationsinitiativen adressieren zu wollen.

Seit Jahresbeginn zeigt sich die Otonomy-Aktie in einem eindeutigen Aufwärtstrend. Quelle: stockcharts.com

Fazit

Otonomy wird ein weiterer Highflyer der nächsten Monate, wenn starke institutionelle Adressen mit dem „Value Buying“ starten. Während NBC-Mitglieder mal wieder deutlich vorne liegen, ist die Aktie für potenzielle Neueinsteiger noch extrem interessant. Gewinnmitnahmen können also bedenkenlos zum Eingehen und Ausbau längerfristiger Positionen genutzt werden.

Interessenkonflikt: Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder halten selbstverständlich Aktien der besprochenen Unternehmen. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber, Mitarbeiter und NBC-Clubmitglieder beabsichtigen die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.

https://www.sharedeals.de/otonomy-no-brainer-club-feiert-den…

Antwort auf Beitrag Nr.: 60.118.657 von kmastra am 16.03.19 13:01:26P.S. sehe gerade dass der NBC normalerweise ein kostenpflichtiges Angebot ist. Will natürlich 0,0 Werbung dafür machen, kenne es auch nicht und habe auch nicht vor, da einzutreten...

OTIC gestern mit einem Update zu den laufenden Studien:

https://investors.otonomy.com/static-files/01101f4e-d2d9-410…

P1/2 Tinnitus Juli

P1/2 Hearing Loss Q4 20

P3 Meniere in Q1 2021 (vor Covid Ende Q320)

Die P3 hatte ich so ungefähr auch antizipiert, weil natürlich die Rekrutierung einige Zeit unmöglich war. Man rekrutiert auch sehr sorgsam und das braucht eben Zeit. Keine Ahnung was von den anderen Studien zu erwarten ist. Insgesamt sehe ich es aber genauso wie dieser Analyst - asymetrisches Chance/Riskoverhältnis

https://investors.otonomy.com/static-files/01101f4e-d2d9-410…

P1/2 Tinnitus Juli

P1/2 Hearing Loss Q4 20

P3 Meniere in Q1 2021 (vor Covid Ende Q320)

Die P3 hatte ich so ungefähr auch antizipiert, weil natürlich die Rekrutierung einige Zeit unmöglich war. Man rekrutiert auch sehr sorgsam und das braucht eben Zeit. Keine Ahnung was von den anderen Studien zu erwarten ist. Insgesamt sehe ich es aber genauso wie dieser Analyst - asymetrisches Chance/Riskoverhältnis

Bin auf diese Firma aufmerksam geworden, hier noch jemand investiert und hoffnungsvoll? 😜

Antwort auf Beitrag Nr.: 64.514.748 von Martolus am 23.07.20 09:56:50Habe auch erst heute entdeckt.. Muss ich beobachten..

Nach erfolgreicher KE liegt das EV bei ca 95 Mio. (MK 180, Cash 100, Schulden 15)

Dafür wird eine Menge geboten!

Tinnitus Daten machen neugierig!

Zudem Meniere P3 mit 50/50 Chancen auf Erfolg.

Dafür wird eine Menge geboten!

Tinnitus Daten machen neugierig!

Zudem Meniere P3 mit 50/50 Chancen auf Erfolg.

Ein paar Charts:

Der Kurs läuft sehr gut! Kein Wunder, denn die Story wurde hier besser und besser!

Zuletzt gute Daten vom Hearing Loss Program:

https://investors.otonomy.com/static-files/b9c45563-9e81-423…

OTO413 scheint einen positiven Einfluss auf das Hörverstehen bei Hintergrundgeräuschen zu haben. Insgesamt sicher gute Daten. Was mir an der Präsentation aber nicht gefällt ist, dass sie die Daten der 3 anderen Kohorten verschweigen. Das man den Fokus auf den Effekt in der höchsten Dosis legt ist nachvollziehbar, aber das man die anderen Daten nicht mit aufführt legt für mich den Schluss nahe, dass da irgendwas nicht so gut aussieht.

Jetzt der Fokus auf den P3 readout in Meniere! OTIC stand vor dem Scheitern der ersten P3 bei über 20$ und ich hoffe immer noch auf zweistellige Kurse vor den Ergebnissen! Werde aber auf jeden Fall Aktien verkaufen vorher und habe gestern bereits einen kleinen Teil verkauft.

Was mir hier definitiv gut gefällt ist das fundamentale und charttechnische Momentum:

KE wurde zu guten Konditionen ausgeführt, es wurden starke Partner mit ins Boot geholt und der Kurs ist nicht mal mehr in die Nähe des Preises der KE gefallen.

Gute Ergebnisse bei Tinnitus, was ein großer Markt mit großem Bedarf wäre.

Gute Ergebnisse bei hearing loss, was auch ein sehr großer Markt wäre.

Weitere Validierung der Plattform.

Bewertung von 300 Mio lässt immer noch Raum nach Oben.

Charttechnisch ist der Ausbruch aus dem Aufwärtskanal gelungen und der Kurs befindet sich im Bereich des Gaps. Durchbruch über 6,5 wären sehr bullisch!

Seit Juli ist das Volumen insgesamt angestiegen.

An Tagen mit steigenden Kursen ist das Volumen höher als an Tagen mit fallendem.

Antwort auf Beitrag Nr.: 66.132.250 von kmastra am 19.12.20 16:57:37Bitter!

Nachdem OTIC es 4 mal nicht geschafft hatte, sich im Gap über 6,45 zu etablieren geht es nonstop bergab! Der Markt scheint doch sehr pessimistisch zu sein, was die P3 bei Meniere betrifft. Optimistisch stimmt mich der Kursverlauf auch nicht gerade auch wenn man da nicht zu viel rein interpretieren sollte.

Ich habe wie geplant immerhin die Hälfte meiner Aktien zu guten Kursen verkauft. Mit einem Teil hatte ich noch auf höhere Kurse vor dem Readout spekuliert. Aber das ist gründlich daneben gegangen. Auch den Teil habe ich mittlerweile verkauft. Es ist wie es ist und für mich ist das ein 50/50 Readout. Von daher gehe ich jetzt mit den vorhandenen Stücken entspannt in den Readout. Nachkaufen würde ich jetzt auch nicht mehr, wenn es noch weiter runtergeht, denn am Kurspotenzial bei Erfolg hat sich ja eigentlich nicht geändert.

Nachdem OTIC es 4 mal nicht geschafft hatte, sich im Gap über 6,45 zu etablieren geht es nonstop bergab! Der Markt scheint doch sehr pessimistisch zu sein, was die P3 bei Meniere betrifft. Optimistisch stimmt mich der Kursverlauf auch nicht gerade auch wenn man da nicht zu viel rein interpretieren sollte.

Ich habe wie geplant immerhin die Hälfte meiner Aktien zu guten Kursen verkauft. Mit einem Teil hatte ich noch auf höhere Kurse vor dem Readout spekuliert. Aber das ist gründlich daneben gegangen. Auch den Teil habe ich mittlerweile verkauft. Es ist wie es ist und für mich ist das ein 50/50 Readout. Von daher gehe ich jetzt mit den vorhandenen Stücken entspannt in den Readout. Nachkaufen würde ich jetzt auch nicht mehr, wenn es noch weiter runtergeht, denn am Kurspotenzial bei Erfolg hat sich ja eigentlich nicht geändert.

Antwort auf Beitrag Nr.: 66.648.626 von kmastra am 27.01.21 20:37:21naja, hab mir das auch anders vorgestellt

habe gesehen, man kann auf yahoo auch die gehandelten optionen sehen.

https://finance.yahoo.com/quote/OTIC/options?p=OTIC&date=161…

wenn ich das richtig interpretiere, so waren gestern leute offenbar bereit, 1,55$ zu zahlen, um eine aktie im märz zu 12,5$ kaufen zu dürfen (also die gehen von einem kurs>14$ aus), sowie 0.85$, um für 2,5 $ verkaufen zu dürfen (also die gehen von einen märz-kurs von <<2$ aus)....

das ganze polarisiert ziemlich crazy.

ziemlich crazy.

habe gesehen, man kann auf yahoo auch die gehandelten optionen sehen.

https://finance.yahoo.com/quote/OTIC/options?p=OTIC&date=161…

wenn ich das richtig interpretiere, so waren gestern leute offenbar bereit, 1,55$ zu zahlen, um eine aktie im märz zu 12,5$ kaufen zu dürfen (also die gehen von einem kurs>14$ aus), sowie 0.85$, um für 2,5 $ verkaufen zu dürfen (also die gehen von einen märz-kurs von <<2$ aus)....

das ganze polarisiert

ziemlich crazy.

ziemlich crazy.

Bin bei OTIC auch dabei und war durch kmastra vor recht langer Zeit drauf aufmerksam geworden. Einen Teil habe ich auch bereits verkauft, mit dem Rest warte ich den Readout ebenfalls ab. Durch das Tinnitus- und Hearing-Loss-Programm ist es ja zumindest so, dass die Firma auch bei einem P3-Fail nicht komplett wertlos ist, auch wenn es dann natürlich nochmal runter gehen wird. Tja, abwarten und Tee trinken...der grade unerfreuliche Kursverlauf muss ja nicht zwangsläufig etwas bedeuten. Spannend das Ganze!

Antwort auf Beitrag Nr.: 66.663.089 von agahnin85 am 28.01.21 12:46:53Das sehe ich zu 100% genauso!

Ich würde bei einem Fail mit entsprechenden Kursverlusten einen kleinen Teil recht schnell zurückkaufen. Dann muss man aber auch bedenken, dass da bis zum Tinnitus Readout der P2 in 2022 zeitnah erstmal kein Event ansteht. Es könnte also je nach Marktlage auch nochmal ganz weit runtergehen.

Bei einem Erfolg muss man neben den zu erwartenden Umsätzen bei Meniere auch die Technologie als solches stärker einpreisen und somit auch die Erfolgswahrscheinlichkeit bei Tinnitus und Hearing loss.

Insgesamt sehe ich da immer noch mehr Potenzial nach Oben als nach Unten.

@haowenshan ich bin kein Experte was Optionen betrifft. Teilweise ist es wohl so, dass sich da auch größere Adressen absichern wollen, indem sie neben ihren Aktien jetzt Put-Optionen kaufen. Riskmanagement also. Oder eben umgekehrt. Leute die in größerem Umfang short sind kaufen ein paar call Optionen. Es gibt auch Experten, die einen straddle aufmachen. Da bin ich aber noch viel weniger ein Experte. 2$ bei fail und 15$ bei Erfolg finde ich durchaus angemessen. Entweder Erfolg oder Fail. Dazwischen gibt es eigentlich nichts. Höchstens PE erreicht und es gibt irgendwelche Probleme bei der Sicherheit. Ich bin wirklich sehr gespannt!

Ich würde bei einem Fail mit entsprechenden Kursverlusten einen kleinen Teil recht schnell zurückkaufen. Dann muss man aber auch bedenken, dass da bis zum Tinnitus Readout der P2 in 2022 zeitnah erstmal kein Event ansteht. Es könnte also je nach Marktlage auch nochmal ganz weit runtergehen.

Bei einem Erfolg muss man neben den zu erwartenden Umsätzen bei Meniere auch die Technologie als solches stärker einpreisen und somit auch die Erfolgswahrscheinlichkeit bei Tinnitus und Hearing loss.

Insgesamt sehe ich da immer noch mehr Potenzial nach Oben als nach Unten.

@haowenshan ich bin kein Experte was Optionen betrifft. Teilweise ist es wohl so, dass sich da auch größere Adressen absichern wollen, indem sie neben ihren Aktien jetzt Put-Optionen kaufen. Riskmanagement also. Oder eben umgekehrt. Leute die in größerem Umfang short sind kaufen ein paar call Optionen. Es gibt auch Experten, die einen straddle aufmachen. Da bin ich aber noch viel weniger ein Experte. 2$ bei fail und 15$ bei Erfolg finde ich durchaus angemessen. Entweder Erfolg oder Fail. Dazwischen gibt es eigentlich nichts. Höchstens PE erreicht und es gibt irgendwelche Probleme bei der Sicherheit. Ich bin wirklich sehr gespannt!

Nochmal ein Versuch, sich dem Ergebnissen ein Stück weit zu nähern.

In dieser Folie steckt eigentlich alles drin:

Eigentlich sind die Daten sehr konsistent. Mit Ausnahme der 1. P3. Die 2. P3 wurde daraufhin übrigens abgebrochen und quasi notausgelesen. Von daher ist auch die geringe statistische Signifikanz bei Averts 2 erklärbar. Gemittelt (ohne Averts 1) kommt man auf eine Reduktion von 42% im Placeboarm und auf ca. 69%.

OTIC hat den kaum noch vorhandenen Unterschied zwischen Placebo und Behandlungsarm bei Averts1 mit zwei Dingen erklärt. Einerseits expectation bias, weil die Zentren aufgrund der guten Ergebnisse der P2b eine entsprechende Erwartung hatten und auch an Patienten kommuniziert hatten. Dadurch lässt sich der recht hohe Wert im Placeboarm erklären. Aber hätte dann nicht auch der Behandlungsarm von diesem Effekt profitieren müssen? Durch Aufklärung (Videos) etc. will man dem entgegen wirken.

Als zweiten Punkt wird vermutet, dass einige Patienten in der Studie zwar ähnliche Symptome haben wie bei Meniere aber eben kein Meniere. Dies will man verhindern, indem man bei der Rekrutierung sorgsamer vorgeht.

Was spricht für einen Erfolg?

-Grundsätzlich zunächst die Daten aller Studien mit Ausnahme von Averts 1.

-Steoride machen theoretisch Sinn (Anti-Entzündlich) und werden in der Praxis auch eingesetzt.

-Es ist immer gut, wenn man schon viele Daten gesammelt hat (Patientenauswahl etc.). Aus Daten kann man lernen.

-85% der Patienten in EU - wo auch Averts 2 stattfand.

-Gelformulierung durch erfolgreiche P3 und Zulassung von Otiprio validiert.

-Eine gleichmäßige Verabreichung von Steoriden via Gel macht theoretisch Sinn.

Was sind Argumente gegen einen Erfolg?

-Averts 1 ist auf ganzer Linie gescheitert (PE und alle wichtigen SE)

-Die genaue Ursache von Meniere ist nicht geklärt. Man nimmt an, dass Entzündungen eine Rolle spielen aber gesichert ist das nicht.

-Expectation Bias erklärt nicht den geringen Wert im Behandlungsarm.

-Expectation Bias jetzt auch in Europa möglich, da Averts 2 dort durchgeführt.

-Unbekannter Einfluss durch Corona (z.B. weniger Schwindel durch geänderten Alltag, viel auf dem Sofa sitzen etc., mehr oder weniger Stress in beiden Armen)

-Wirksamkeit von Steoriden bei Meniere nicht klar. Keine eindeutige Studienlage.

Für mich ist das Hauptargument das asymetrisch Chance/Risikoverhältnis. Bei einem Erfolg würde ich zudem langfristig noch sehr viel Potenzial sehen!

In dieser Folie steckt eigentlich alles drin:

Eigentlich sind die Daten sehr konsistent. Mit Ausnahme der 1. P3. Die 2. P3 wurde daraufhin übrigens abgebrochen und quasi notausgelesen. Von daher ist auch die geringe statistische Signifikanz bei Averts 2 erklärbar. Gemittelt (ohne Averts 1) kommt man auf eine Reduktion von 42% im Placeboarm und auf ca. 69%.

OTIC hat den kaum noch vorhandenen Unterschied zwischen Placebo und Behandlungsarm bei Averts1 mit zwei Dingen erklärt. Einerseits expectation bias, weil die Zentren aufgrund der guten Ergebnisse der P2b eine entsprechende Erwartung hatten und auch an Patienten kommuniziert hatten. Dadurch lässt sich der recht hohe Wert im Placeboarm erklären. Aber hätte dann nicht auch der Behandlungsarm von diesem Effekt profitieren müssen? Durch Aufklärung (Videos) etc. will man dem entgegen wirken.

Als zweiten Punkt wird vermutet, dass einige Patienten in der Studie zwar ähnliche Symptome haben wie bei Meniere aber eben kein Meniere. Dies will man verhindern, indem man bei der Rekrutierung sorgsamer vorgeht.

Was spricht für einen Erfolg?

-Grundsätzlich zunächst die Daten aller Studien mit Ausnahme von Averts 1.

-Steoride machen theoretisch Sinn (Anti-Entzündlich) und werden in der Praxis auch eingesetzt.

-Es ist immer gut, wenn man schon viele Daten gesammelt hat (Patientenauswahl etc.). Aus Daten kann man lernen.

-85% der Patienten in EU - wo auch Averts 2 stattfand.

-Gelformulierung durch erfolgreiche P3 und Zulassung von Otiprio validiert.

-Eine gleichmäßige Verabreichung von Steoriden via Gel macht theoretisch Sinn.

Was sind Argumente gegen einen Erfolg?

-Averts 1 ist auf ganzer Linie gescheitert (PE und alle wichtigen SE)

-Die genaue Ursache von Meniere ist nicht geklärt. Man nimmt an, dass Entzündungen eine Rolle spielen aber gesichert ist das nicht.

-Expectation Bias erklärt nicht den geringen Wert im Behandlungsarm.

-Expectation Bias jetzt auch in Europa möglich, da Averts 2 dort durchgeführt.

-Unbekannter Einfluss durch Corona (z.B. weniger Schwindel durch geänderten Alltag, viel auf dem Sofa sitzen etc., mehr oder weniger Stress in beiden Armen)

-Wirksamkeit von Steoriden bei Meniere nicht klar. Keine eindeutige Studienlage.

Für mich ist das Hauptargument das asymetrisch Chance/Risikoverhältnis. Bei einem Erfolg würde ich zudem langfristig noch sehr viel Potenzial sehen!

Bei Otonomy Inc hat der MACD im Daily die Signallinie nach oben gekreuzt:

💡

💡

OTIVIDEX: results for Phase 3 trial in Ménière’s disease expected by end of February. This trial enrolled a total of 149 patients from the United States and Europe, exceeding the target of 142 patients. In November 2020, Otonomy announced that a review of the revised statistical analysis plan by the U.S. Food and Drug Administration (FDA) confirmed use of the Negative Binomial model for analysis of the primary endpoint in this trial. The last patient last visit was completed at the end of December 2020 and results are expected by the end of this month. Assuming positive results, we plan to submit a New Drug Application to the FDA in the third quarter of 2021.

https://investors.otonomy.com/news-releases/news-release-det…

Immer gut, wenn man das halbwegs weiß!

https://investors.otonomy.com/news-releases/news-release-det…

Immer gut, wenn man das halbwegs weiß!

Mist!

Es sind leider die -50% geworden. Bitter aber das gehört leider dazu!!

https://investors.otonomy.com/news-releases/news-release-det…

Fail im primären Endpunkt bei ITT. Erfolg bei PP - wahrscheinlich wird man die Corona Epidemie verantwortlich machen. Da nachträglich Leute rauszurechnen ist immer gefährlich.

Es sind leider die -50% geworden. Bitter aber das gehört leider dazu!!

https://investors.otonomy.com/news-releases/news-release-det…

Fail im primären Endpunkt bei ITT. Erfolg bei PP - wahrscheinlich wird man die Corona Epidemie verantwortlich machen. Da nachträglich Leute rauszurechnen ist immer gefährlich.

Antwort auf Beitrag Nr.: 67.136.175 von kmastra am 22.02.21 13:52:34Ja, das ist in der Tat sehr schade, aber wie Du schon gesagt hast: Das gehört leider dazu. In dieser Woche gibt es ja auch noch weitere Präsentationen anderer Programme, vielleicht gibt es dann eine gewisse Erholung.

Antwort auf Beitrag Nr.: 67.137.324 von agahnin85 am 22.02.21 15:05:37tja, schade.

aber was ist der unterschied zwischen

intent-to-treat (ITT) population (n = 148; p value = 0.312) und

per protocol (PP) population (n = 136; p value = 0.031)?

aber was ist der unterschied zwischen

intent-to-treat (ITT) population (n = 148; p value = 0.312) und

per protocol (PP) population (n = 136; p value = 0.031)?

Ich halte es für wichtig, sich einzugestehen, dass man solche Ergebnisse nie zu 100% vorhersagen kann und entsprechend zu handeln. Trotzdem habe ich hier heute natürlich Geld verloren!

Das nächste wirklich kursrelevante Ereignis ist wohl erst Mitte 2022 (Tinnitus). Von daher kann es jetzt auch erstmal seitwärts oder gar abwärts gehen. Da ich aber auch ein aufwärts nicht ausschließen würde, habe ich grad ein klein wenig zugekauft. Momentan ja fast wieder auf Cashniveau, wobei das natürlich bis zum nächsten Readout noch sinken wird. Würde in ganz schwachen Phasen ab Mitte des Jahres die Position wider vergrößern.

Das statistisch signifikante Ergebnis bei PP zählt für mich nichts. Welche Teilnehmer hat man da denn rausgerechnet, weil sie gegen was verstoßen haben? Wenn zum Beispiel das Tagebuch nicht zuverlässig ausgefüllt wurde würde ich annehmen, dass die Patienten für sich auch keine großen Fortschritte gesehen haben. Kann ich von der Motivation dann auch nachvollziehen. Für mich ein Fail - leider!

Das nächste wirklich kursrelevante Ereignis ist wohl erst Mitte 2022 (Tinnitus). Von daher kann es jetzt auch erstmal seitwärts oder gar abwärts gehen. Da ich aber auch ein aufwärts nicht ausschließen würde, habe ich grad ein klein wenig zugekauft. Momentan ja fast wieder auf Cashniveau, wobei das natürlich bis zum nächsten Readout noch sinken wird. Würde in ganz schwachen Phasen ab Mitte des Jahres die Position wider vergrößern.

Das statistisch signifikante Ergebnis bei PP zählt für mich nichts. Welche Teilnehmer hat man da denn rausgerechnet, weil sie gegen was verstoßen haben? Wenn zum Beispiel das Tagebuch nicht zuverlässig ausgefüllt wurde würde ich annehmen, dass die Patienten für sich auch keine großen Fortschritte gesehen haben. Kann ich von der Motivation dann auch nachvollziehen. Für mich ein Fail - leider!

Antwort auf Beitrag Nr.: 67.138.305 von kmastra am 22.02.21 15:51:56Ich werde die Anteile, die ich habe, in jedem Fall halten. Ob ich irgendwann nachkaufen werde, weiß ich aktuell noch nicht. In der Tat, dauert es jetzt ziemlich lange, bis erneut interessante Ergebnisse kommen.

Die Ergebnisse für die PP-Population sind nicht aussagekräftig, man sieht es jawohl auch selbst so, da in der Nachricht die Aufmerksamkeit auf die übrigen Programme gelegt wird. Wenn man Probanden nicht in die Analyse mit einbezieht, bekommt man am Ende auch alles signifikant

An so einem Tag wird eben die Bedeutung einer gewissen Diversifizierung klar. Ich ärgere mich aber natürlich auch...

Die Ergebnisse für die PP-Population sind nicht aussagekräftig, man sieht es jawohl auch selbst so, da in der Nachricht die Aufmerksamkeit auf die übrigen Programme gelegt wird. Wenn man Probanden nicht in die Analyse mit einbezieht, bekommt man am Ende auch alles signifikant

An so einem Tag wird eben die Bedeutung einer gewissen Diversifizierung klar. Ich ärgere mich aber natürlich auch...

Bei der Ohren-Aktie Otonomy Inc hat der MACD im Daily die Signallinie nach oben gekreuzt:

Nach oben gibt's eine attraktive Kurslücke.

💡

Bitter!

Nun eine weitere KE zu 2,25, die 30 Mio. in die Kasse spülen soll.

Nun eine weitere KE zu 2,25, die 30 Mio. in die Kasse spülen soll.

Das erinnert mich an ATOSSA, da war der Kurs nach einer Kapitalerhöhnung auch extrem günstig.

ja, für mich etwas eigenartig der zeitpunkt für diese KE.

The company previously reported a cash balance including cash, cash equivalents, and short-term investments totaling $86.3 million as of December 31, 2020, GAAP operating expenses for full year 2020 of $42.6 million and non-GAAP operating expenses, which exclude stock-based compensation, for

full year 2020 of $36.5 million.

The company previously reported a cash balance including cash, cash equivalents, and short-term investments totaling $86.3 million as of December 31, 2020, GAAP operating expenses for full year 2020 of $42.6 million and non-GAAP operating expenses, which exclude stock-based compensation, for

full year 2020 of $36.5 million.

Antwort auf Beitrag Nr.: 67.747.309 von haowenshan am 08.04.21 23:03:22Schwer abschließend einzuschätzen. Aber ich sehe es eigentlich auch so, dass erstmal genug Cash da gewesen wäre. Von daher entweder ganz schwach vom Management oder aber man will da irgendwelche Kerninvestoren bedienen. Die letzte KE wurde nach den Tinnitus Daten ja sehr gut aufgenommen. Mal sehen ob es da jetzt irgendwelche Filings gibt.

wenn ich das richtig interpretiere, dann scheint einer der zeichner der KE baker bros gewesen zu sein:

https://investors.otonomy.com/node/9991/html

https://investors.otonomy.com/node/9991/html

Antwort auf Beitrag Nr.: 67.806.479 von haowenshan am 14.04.21 09:28:35Ja so wie ich es sehe haben die die KE sogar komplett vereinnahmt. Baker Bros sind eine Top Adresse im Biotech Investment. Haben zusammen mit RA, Perceptive und Orbimed den besten Ruf.

Von daher kann ich die KE ein Stück weit nachvollziehen. Es scheint wirklich so zu sein, dass man sich da einen starken Partner ins Boot holen wollte. Follow the smart money?

Von daher kann ich die KE ein Stück weit nachvollziehen. Es scheint wirklich so zu sein, dass man sich da einen starken Partner ins Boot holen wollte. Follow the smart money?

studienergebnisse zu OTO-313 (tinnitus)

https://journals.lww.com/otology-neurotology/abstract/9000/i…

https://journals.lww.com/otology-neurotology/abstract/9000/i…

Jahreshoch ist in Sicht. Schauen wie es sich entwickelt. 👍

Antwort auf Beitrag Nr.: 71.065.085 von KalleSchwobel am 09.03.22 20:41:20Langsam aber sicher sollte das Jahreshoch erreicht werden

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,31 | |

| +0,91 | |

| +0,03 | |

| -3,17 | |

| -0,15 | |

| -1,84 | |

| +0,16 | |

| -0,87 | |

| +0,53 | |

| -1,24 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 196 | ||

| 93 | ||

| 66 | ||

| 50 | ||

| 46 | ||

| 43 | ||

| 42 | ||

| 37 | ||

| 33 | ||

| 27 |