vestas macht wind ;-)) (Seite 71)

eröffnet am 06.08.04 13:51:12 von

neuester Beitrag 12.04.24 15:02:44 von

neuester Beitrag 12.04.24 15:02:44 von

Beiträge: 8.143

ID: 889.733

ID: 889.733

Aufrufe heute: 2

Gesamt: 668.792

Gesamt: 668.792

Aktive User: 0

ISIN: DK0061539921 · WKN: A3CMNS

24,230

EUR

-2,71 %

-0,675 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Neuigkeiten

23.04.24 · dpa-AFX |

22.04.24 · BörsenNEWS.de |

15.04.24 · dpa-AFX Analysen |

12.04.24 · dpa-AFX |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +49.900,00 | |

| 3,1000 | +43,52 | |

| 1,8400 | +8,88 | |

| 0,9032 | +8,12 | |

| 5,6200 | +7,66 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6900 | -7,65 | |

| 0,7120 | -9,18 | |

| 8,0200 | -12,35 | |

| 1,2350 | -12,41 | |

| 1,0000 | -13,04 |

Beitrag zu dieser Diskussion schreiben

Wie gesagt, ich bin mir ziemlich sicher, dass Vestas auch 2018 eine EBIT-Marge >10% erzielen wird.

Runevad hat im CC mehrfach betont, dass man die höchste EBIT-Marge in der Branche hat und dass man sehr zuversichtlich ist, dass das auch in Zukunft so bleiben wird.

Siemens/Gamesa rechnet 2018 mit einer EBIT-Marge von 9% - bei gleichzeitig um über 10% rückläufigen Umsätzen.

Passend dazu diese Aussage von Runevad im CC:

And I don't think that, you can't increase profitability without also increasing your revenue if you look at it from a longer-term or mid-term perspective. And that was all our targets. Then of course, you can have certain carriers in the market, where you prioritize one harder than the other. I think for us, if I look at the situation we are in today, I mean, we have a good order intake, up 23% year-to-date, which, of course, indicate a higher activity level for next year.

And that is important because of course, volume also helps us drive all the things that we talked about when it comes to cost-out utilization of our factories and enable us to continue to invest in the product portfolio. So, I'm happy with that situation, so to speak. I must say that I'm also happy on the underwriting the best-in-class margin, which we clearly do also this quarter. And while we see quite some of our competitor have significant drop in profitability, we maintain a good level of profitability. And that is, of course, also extremely important going forward and puts us, I will say, in a very good position as this market transform.

http://live.axion.dk/vestas/171109/fpn3eekdopii8.html

( Ab ca. 1:14 )

Als einziger Hersteller 2018 wohl mit deutlich steigenden Umsätzen...fast alle Konkurrenten verlieren zum Teil massiv.

Wer dann davon ausgeht, dass die Marge von Vestas überproportional zurück geht, hat irgendetwas nicht vertsanden.

Ich bin überzeugt, dass Vestas bei steigenden Umsätzen auch 2018 ein EBIT von deutlich über 1 Mrd erzielen wird.

Einzig das mega-nervöse Umfeld, evtl. Window-Dressing zum Jahresende und zu erwartende Sippenhaft nach Hiobsbotschaften der Konkurrenz, halten mich momentan davon ab, bei 55 Euro zu kaufen.

Runevad hat im CC mehrfach betont, dass man die höchste EBIT-Marge in der Branche hat und dass man sehr zuversichtlich ist, dass das auch in Zukunft so bleiben wird.

Siemens/Gamesa rechnet 2018 mit einer EBIT-Marge von 9% - bei gleichzeitig um über 10% rückläufigen Umsätzen.

Passend dazu diese Aussage von Runevad im CC:

And I don't think that, you can't increase profitability without also increasing your revenue if you look at it from a longer-term or mid-term perspective. And that was all our targets. Then of course, you can have certain carriers in the market, where you prioritize one harder than the other. I think for us, if I look at the situation we are in today, I mean, we have a good order intake, up 23% year-to-date, which, of course, indicate a higher activity level for next year.

And that is important because of course, volume also helps us drive all the things that we talked about when it comes to cost-out utilization of our factories and enable us to continue to invest in the product portfolio. So, I'm happy with that situation, so to speak. I must say that I'm also happy on the underwriting the best-in-class margin, which we clearly do also this quarter. And while we see quite some of our competitor have significant drop in profitability, we maintain a good level of profitability. And that is, of course, also extremely important going forward and puts us, I will say, in a very good position as this market transform.

http://live.axion.dk/vestas/171109/fpn3eekdopii8.html

( Ab ca. 1:14 )

Als einziger Hersteller 2018 wohl mit deutlich steigenden Umsätzen...fast alle Konkurrenten verlieren zum Teil massiv.

Wer dann davon ausgeht, dass die Marge von Vestas überproportional zurück geht, hat irgendetwas nicht vertsanden.

Ich bin überzeugt, dass Vestas bei steigenden Umsätzen auch 2018 ein EBIT von deutlich über 1 Mrd erzielen wird.

Einzig das mega-nervöse Umfeld, evtl. Window-Dressing zum Jahresende und zu erwartende Sippenhaft nach Hiobsbotschaften der Konkurrenz, halten mich momentan davon ab, bei 55 Euro zu kaufen.

Möglicherweise von den Grossen (Vestas, GE, Siemens) gewollt, eine Konsolidierung herbeizuführen.

Gerade Vestas, mit der besten Marge, hat natürlich alle Möglichkeiten Konkurenten aus dem Markt zu drängen. Magere Jahre für Aktionäre werden es so oder so.

Geleich welche Aktie der Branche man zu kaufen gedenkt, 2 Jahre Geduld wird es brauchen.

Gerade Vestas, mit der besten Marge, hat natürlich alle Möglichkeiten Konkurenten aus dem Markt zu drängen. Magere Jahre für Aktionäre werden es so oder so.

Geleich welche Aktie der Branche man zu kaufen gedenkt, 2 Jahre Geduld wird es brauchen.

Die ganze Peergroup konsolidiert zurzeit. Alle, bis auf Nordex, geben Gewinn-/Umsatzwarnungen raus. Es fehlt jetzt nur noch Nordex. Es könnte daher durchaus sein, dass zB. Vestas noch deutlich unter €40 fällt und Nordex deutlich unter €5, Senvion+Gamesa steuern Richtung €5-€7. Die Hütte brennt lichterloh; bei allen. Bei manchen mehr, bei einem weniger. 2018 wird ein Übergangsjahr und das Jahr der Entscheidung, wer überlebt, wer wird übernommen, wer "stirbt"

Antwort auf Beitrag Nr.: 56.160.224 von KingsGambit am 11.11.17 12:42:04Unter 40€ ist Vestas wieder ein Kauf.

Nordex bei 5€.

In beiden Fällen hätten wir dann eine gewaltige Übertreibung. Treten beide Fälle nicht ein, landet keines der Dinger in meinem Depot.

Nordex bei 5€.

In beiden Fällen hätten wir dann eine gewaltige Übertreibung. Treten beide Fälle nicht ein, landet keines der Dinger in meinem Depot.

Ja das ist schon klar, dass der Preisdruck nur ein Grund ist, sonst müsste man bei 10% Preisdruck eine Ebit-Marge von 3% erwarten. Das tut niemand. Wenn man, als pessimistisches Szenario erwartet, dass der Preisrückgang zu 50% auf die Marge durchschlägt, kommt man auf 8%.

Die Prognose 2018 wird spannend. Bis dahin könnte ich mir einen Einstieg allenfalls bei Preisen von 30-35 vorstellen, um auf der sicheren Seite zu sein.

Die Prognose 2018 wird spannend. Bis dahin könnte ich mir einen Einstieg allenfalls bei Preisen von 30-35 vorstellen, um auf der sicheren Seite zu sein.

Trading Spotlight

Vestas verkauft gegenüber 2016 auch deutlich mehr Anlagen >3 MW.

Auch das macht niedrigere Preise möglich und ist ein weiterer Grund von vielen für den Preisrückgang....Preisdruck ist nur einer davon, das wurde von Runevad genau so kommuniziert.

Ich halte 10% auch für ein pessimistisches Szenario...mit der 2018er-Prognose im Februar wissen wir es dann genau.

Stand heute ist das für mich dann auch wieder ein guter Zeitpunkt für den Wiedereinstieg.

Auch das macht niedrigere Preise möglich und ist ein weiterer Grund von vielen für den Preisrückgang....Preisdruck ist nur einer davon, das wurde von Runevad genau so kommuniziert.

Ich halte 10% auch für ein pessimistisches Szenario...mit der 2018er-Prognose im Februar wissen wir es dann genau.

Stand heute ist das für mich dann auch wieder ein guter Zeitpunkt für den Wiedereinstieg.

Sind 10% Ebit-Marge tatsächlich pessimistisch? Bei Aufträgen von durchschnittlich 0.8mio pro mw, Emerging Markets hin oder her ? Sollte man nicht eher so maximal 8% als pessimistischen Wert ansetzen, wenn man bisher so 13% Ebit-Marge hat und die Auftragspreise um 10% eingebrochen sind?

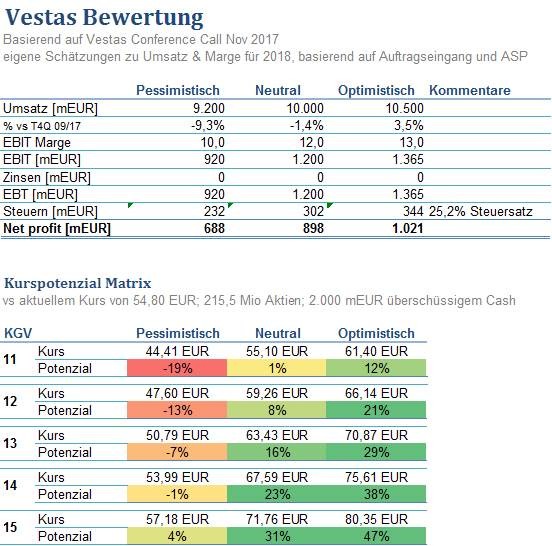

Inhaltlich wurde hier ja schon viel gesagt, gute Diskussion hier im Forum (im Vergleich zu Nordex).

Ich habe mal meinen Annahmen in drei Szenarien gepackt und bewertet:

Selbst wenn man im pessimistischen Szenario einen Umsatzrückgang von 10% vs der letzten 12 Monate annimmt (halte ich aufgrund des Auftragseingangs für wenig wahrscheinlich) und einen deutliche Rückgang der EBIT Marge auf 10%, ist die Aktie aktuell eigentlich immer noch fair bewertet, da man aufgrund der niedrigeren Baseline wg. des in den kommenden Jahren folgenden Gewinnwachstums ein höheres KGV ansetzen müsste.

Es gibt nur zwei Faktoren, die mich noch ein bisschen skeptisch stimmen (für die gesamte Branche):

1. Kurse werden vermutlich bis Jahresende weiter schwächeln, da die Fonds Window-Dressing betreiben werden und Aktien auf den Markt werfen

2. Die Wind-/Erneuerbaren-Branche ist schon immer recht zyklisch gewesen. Wir schreiben aktuell von einem zyklischen Profitabilitäts- und Umsatzhoch die Gewinne fort (wenn auch mit leichten Abschlägen) - historisch wird aber die EBIT-Rendite der Branche über 10-20 Jahre vermutlich eher bei 5% im Schnitt liegen. Da kann man dann Vestas und SiemensGamesa noch ein Scale-Premium geben, aber das wären dann vielleicht 7% EBIT (mit zyklischen Schwankungen).

Ich habe mal meinen Annahmen in drei Szenarien gepackt und bewertet:

Selbst wenn man im pessimistischen Szenario einen Umsatzrückgang von 10% vs der letzten 12 Monate annimmt (halte ich aufgrund des Auftragseingangs für wenig wahrscheinlich) und einen deutliche Rückgang der EBIT Marge auf 10%, ist die Aktie aktuell eigentlich immer noch fair bewertet, da man aufgrund der niedrigeren Baseline wg. des in den kommenden Jahren folgenden Gewinnwachstums ein höheres KGV ansetzen müsste.

Es gibt nur zwei Faktoren, die mich noch ein bisschen skeptisch stimmen (für die gesamte Branche):

1. Kurse werden vermutlich bis Jahresende weiter schwächeln, da die Fonds Window-Dressing betreiben werden und Aktien auf den Markt werfen

2. Die Wind-/Erneuerbaren-Branche ist schon immer recht zyklisch gewesen. Wir schreiben aktuell von einem zyklischen Profitabilitäts- und Umsatzhoch die Gewinne fort (wenn auch mit leichten Abschlägen) - historisch wird aber die EBIT-Rendite der Branche über 10-20 Jahre vermutlich eher bei 5% im Schnitt liegen. Da kann man dann Vestas und SiemensGamesa noch ein Scale-Premium geben, aber das wären dann vielleicht 7% EBIT (mit zyklischen Schwankungen).

Antwort auf Beitrag Nr.: 56.153.930 von lehm70 am 10.11.17 15:18:32

Hier die prozentualen Zuwächse nach Region:

Auch auf Sicht des Jahres liegen die Auftragseingänge um 23 Prozent höher.

In den USA wuchs die Nachfrage um 48 Prozent, im Asien-Pazifik-Raum verdreifachte sich die Nachfrage. In Europa gingen die Orders um 15 Prozent zurück, jeweils auf Sicht der ersten neun Monate.

http://www.shareribs.com/green-energy/wind-und-wasser/news/a…

Ein größerer Teil der Verträge in den USA sind reine Lieferverträge, also ohne Installation und damit auch mit einem deutlich niedrigeren Preis je MW.

Dass eine Verdreifachung der Aufträge im Asien-Pazifik-Raum auch deutlichen Einfluss auf die Preise hat, ist auch klar.

Wie gesagt - das erklärt nicht alles, aber für mich schon einiges.

Auf die Frage, ob auch bei Vestas, wie bei der Konkurrenz Entlassungen anstehen, gab's von Runevad dann auch eine ziemlich eindeutige Antwort - "Es wird keinen Stellenabbau geben, Vestas sei ein gesundes Unternehmen"

http://energiwatch.dk/secure/Energinyt/Renewables/article100…

Zitat von lehm70: Vergleicht man die Auftragsbücher 2016 + 2017 kann man erkennen, dass die Aufträge aus den Emergin Markets stark zugelegt haben.

2016 waren es etwa 15% vom gesamten Auftragseingang.

2017 sind es mehr als doppelt so viele, alleine aus China und Indien in den ersten 3 Quartalen schon >1 GW.

In Q3 waren fast 500 MW aus China und Indien.

Mit Sicherheit spielt auch dieser Auftragsmix eine gewichtige Rolle beim Durchschnittspreis je MW, was von Runevad auch so kommuniziert wurde.

Den Preisdruck kann man aber selbstverständlich nicht wegdiskutieren.

Ich denke aber, dass dieser bei weitem nicht so dramatisch ist, wie die meiner Meinung nach übertriebene Marktreaktion erwarten lässt.

Hier die prozentualen Zuwächse nach Region:

Auch auf Sicht des Jahres liegen die Auftragseingänge um 23 Prozent höher.

In den USA wuchs die Nachfrage um 48 Prozent, im Asien-Pazifik-Raum verdreifachte sich die Nachfrage. In Europa gingen die Orders um 15 Prozent zurück, jeweils auf Sicht der ersten neun Monate.

http://www.shareribs.com/green-energy/wind-und-wasser/news/a…

Ein größerer Teil der Verträge in den USA sind reine Lieferverträge, also ohne Installation und damit auch mit einem deutlich niedrigeren Preis je MW.

Dass eine Verdreifachung der Aufträge im Asien-Pazifik-Raum auch deutlichen Einfluss auf die Preise hat, ist auch klar.

Wie gesagt - das erklärt nicht alles, aber für mich schon einiges.

Auf die Frage, ob auch bei Vestas, wie bei der Konkurrenz Entlassungen anstehen, gab's von Runevad dann auch eine ziemlich eindeutige Antwort - "Es wird keinen Stellenabbau geben, Vestas sei ein gesundes Unternehmen"

http://energiwatch.dk/secure/Energinyt/Renewables/article100…

Antwort auf Beitrag Nr.: 56.154.191 von lehm70 am 10.11.17 15:40:37

Auch Analysten...

wollen mal richtig liegen. Nach dem Abverkauf der Kleinanleger trotz der fundamental soliden Daten, liegt die Kaufempfehlung wahrscheinlich nahe.

23.04.24 · dpa-AFX · Nordex |

22.04.24 · BörsenNEWS.de · Nordex |

12.04.24 · dpa-AFX · Vestas Wind Systems Bearer and/or registered |

04.04.24 · dpa-AFX · ENGIE |

03.04.24 · dpa-AFX · Vestas Wind Systems Bearer and/or registered |

03.04.24 · dpa-AFX · Vestas Wind Systems Bearer and/or registered |

20.03.24 · dpa-AFX · Nordex |

21.02.24 · BörsenNEWS.de · Vestas Wind Systems Bearer and/or registered |

19.02.24 · dpa-AFX · Vestas Wind Systems Bearer and/or registered |