Netflix - Internet-DVD-Verleiher - Älteste Beiträge zuerst (Seite 61)

eröffnet am 29.03.10 21:47:07 von

neuester Beitrag 23.04.24 19:54:10 von

neuester Beitrag 23.04.24 19:54:10 von

Beiträge: 1.330

ID: 1.156.852

ID: 1.156.852

Aufrufe heute: 13

Gesamt: 130.650

Gesamt: 130.650

Aktive User: 0

ISIN: US64110L1061 · WKN: 552484 · Symbol: NFLX

549,60

USD

-0,99 %

-5,52 USD

Letzter Kurs 10:45:16 Nasdaq

Neuigkeiten

| Netflix Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

24.04.24 · Der Aktionär TV |

23.04.24 · Shareribs Anzeige |

23.04.24 · BNP Paribas Anzeige |

Werte aus der Branche Printmedien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +66,64 | |

| 1,9000 | +33,80 | |

| 14,230 | +18,58 | |

| 7,9800 | +10,76 | |

| 1,8300 | +10,24 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,8000 | -8,50 | |

| 3,74 | -8,78 | |

| 1,1700 | -23,53 | |

| 5,3600 | -28,53 | |

| 40,40 | -42,45 |

Antwort auf Beitrag Nr.: 58.975.686 von Der Tscheche am 16.10.18 20:44:54

oder auch nicht so ideal

Zitat von Der Tscheche: Yep, ideal short candidates.

oder auch nicht so ideal

Netflix subscriber growth was a 'huge, huge beat': Expert

https://www.cnbc.com/video/2018/10/16/netflix-subscriber-gro…

https://www.cnbc.com/video/2018/10/16/netflix-subscriber-gro…

Technisch geradezu brillant, das wird nachher ne Rakete.

Antwort auf Beitrag Nr.: 58.957.353 von faultcode am 14.10.18 23:32:13

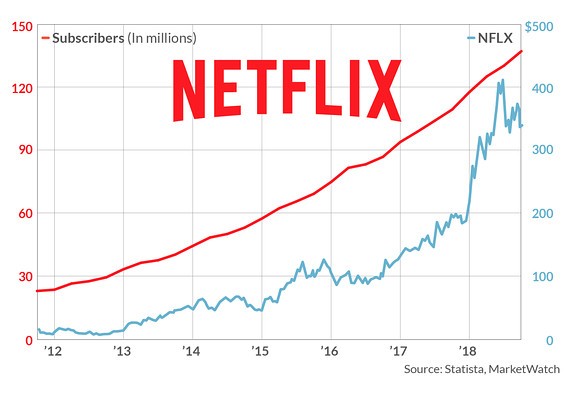

aus: https://www.marketwatch.com/story/netflix-is-ditching-freelo…

Anzahl der Abonnenten

aus: https://www.marketwatch.com/story/netflix-is-ditching-freelo…

Antwort auf Beitrag Nr.: 58.977.204 von Crowww am 17.10.18 01:34:54

Tja, war wohl erstmal eine Fehlzündung... Die armen Gierigen, die gestern abend 17% Aufschlag zum gestrigen Kurs gezahlt hatten...

In der morgigen Süddeutschen ist ein Artikel zu Netflix. Ich zitiere eine der interessanten Stellen:

"Die Konkurrenz ist Netflix jedoch auf den Fersen: Amazon betreibt ebenfalls einen Dienst für Video-Streaming, Disney arbeitet an einem eigenen Portal und in vielen Ländern kommen regionale Konkurrenten wie etwa Maxdome in Deutschland dazu. Insbesondere Disney könnte für Netflix zum Problem werden, denn der Anbieter will Berichten zufolge mit einer günstigeren Plattform an den Markt gehen und eigene Videoinhalte, die bislang auf Netflix zu sehen waren, dorthin abziehen."

Zitat von Crowww: Technisch geradezu brillant, das wird nachher ne Rakete.

Tja, war wohl erstmal eine Fehlzündung... Die armen Gierigen, die gestern abend 17% Aufschlag zum gestrigen Kurs gezahlt hatten...

In der morgigen Süddeutschen ist ein Artikel zu Netflix. Ich zitiere eine der interessanten Stellen:

"Die Konkurrenz ist Netflix jedoch auf den Fersen: Amazon betreibt ebenfalls einen Dienst für Video-Streaming, Disney arbeitet an einem eigenen Portal und in vielen Ländern kommen regionale Konkurrenten wie etwa Maxdome in Deutschland dazu. Insbesondere Disney könnte für Netflix zum Problem werden, denn der Anbieter will Berichten zufolge mit einer günstigeren Plattform an den Markt gehen und eigene Videoinhalte, die bislang auf Netflix zu sehen waren, dorthin abziehen."

Trading Spotlight

Antwort auf Beitrag Nr.: 58.987.161 von Der Tscheche am 17.10.18 22:23:57nicht nur das. beim Streaming gilt ebenfalls das Prinzip : "geiz ist geil". so wie im onlinehandel : "Bequemlichkeit ist geil". Netflix besitzt kein alleinstellungsmerkmal welches sie von der Konkurrenz jemals abheben würde.

eigene serien sind KEIN alleinstellungsmerkmal, bevor mir jetzt jemand damit kommt...

in der Theorie reicht es schon wenn Amazon ihren dienst einfach günstiger anbietet, und Netflix springen die kunden ab. speziell in Deutschland war die Situation in meinem Bekanntenkreis folgender : Streaming, filme, sehr cool ja, aber zu preisen von sky? nein, Netflix ist güngstig, die Qualität aber dürftig (mittlerweile holen sie auf). - egal kostet ja nix.

welcher grund lag also vor? richtig : der preis. man sollte wirklich aufhören wachstum ständig mit Rendite gleichzusetzen. dafür ist der Aktienkurs bereits astronomisch bewertet. Zockerei.

da bleibe ich lieber bei unternehmen wie micron, die 14 milliarden dollar gewinn bei einem PE von 3,7 ausweisen. 600 mio usd und ein PE von 120 schmecken mir nicht so recht.

ein zyklusrisiko nehme ich liebend gern in kauf, denn puffer in der bewertung fühlt sich immer gut an.

eigene serien sind KEIN alleinstellungsmerkmal, bevor mir jetzt jemand damit kommt...

in der Theorie reicht es schon wenn Amazon ihren dienst einfach günstiger anbietet, und Netflix springen die kunden ab. speziell in Deutschland war die Situation in meinem Bekanntenkreis folgender : Streaming, filme, sehr cool ja, aber zu preisen von sky? nein, Netflix ist güngstig, die Qualität aber dürftig (mittlerweile holen sie auf). - egal kostet ja nix.

welcher grund lag also vor? richtig : der preis. man sollte wirklich aufhören wachstum ständig mit Rendite gleichzusetzen. dafür ist der Aktienkurs bereits astronomisch bewertet. Zockerei.

da bleibe ich lieber bei unternehmen wie micron, die 14 milliarden dollar gewinn bei einem PE von 3,7 ausweisen. 600 mio usd und ein PE von 120 schmecken mir nicht so recht.

ein zyklusrisiko nehme ich liebend gern in kauf, denn puffer in der bewertung fühlt sich immer gut an.

Antwort auf Beitrag Nr.: 58.984.782 von faultcode am 17.10.18 18:35:05

Der Chart zeigt auch schön, daß die Aktie seit 2018 viel stärker als das Nutzerwachstum gestiegen ist.

Also, selbst wenn man die doofe NFLX-Maxime, daß der Kurs nur vom Nutzerwachstum bestimmt wird, als vernünftig ansähe, war der letzte Anstieg ziemlich ausgeflippt.

Wenn Ross Gerber von 'huge, huge beat' redet, ist das auch etwas lächerlich. Mit einem Zuwachs von 6,07 M zahlenden Kunden in Q3 sind sie noch immer knapp unter der Q3-Konsenserwartung, als die Q2-Zahlen präsentiert wurden.

Aber so läuft eben der Wall Street "Spin" bei Nflx, alles hochjubeln, auch wenn es tatsächlich nur mittelmäßig ist. Die Ankündung verstärkten cashdrains im Schlußquartal, nebenbei 2019 FCF guidance von wieder mindestens 3 Mrd negativen FCF, sowie eine klitzekleine Absenkung des erwarteten Nettogewinns von >70% in Q4 wurden zuerst noch locker weggesteckt.

Aber jetzt doch nicht so, der Turbo zündet nicht so richtig. Im Grunde erwarte ich trotzdem, daß der angebliche huge beat in subscriber growth der WS-Maschinerie und den beteiligten Fonds wieder genug Futter bietet, um NFLX nochmal kräftig hochzupumpen, sobald die Nasdaq ihre kleine Zitterpartie hinter sich hat.

Zitat von faultcode:

Der Chart zeigt auch schön, daß die Aktie seit 2018 viel stärker als das Nutzerwachstum gestiegen ist.

Also, selbst wenn man die doofe NFLX-Maxime, daß der Kurs nur vom Nutzerwachstum bestimmt wird, als vernünftig ansähe, war der letzte Anstieg ziemlich ausgeflippt.

Wenn Ross Gerber von 'huge, huge beat' redet, ist das auch etwas lächerlich. Mit einem Zuwachs von 6,07 M zahlenden Kunden in Q3 sind sie noch immer knapp unter der Q3-Konsenserwartung, als die Q2-Zahlen präsentiert wurden.

Aber so läuft eben der Wall Street "Spin" bei Nflx, alles hochjubeln, auch wenn es tatsächlich nur mittelmäßig ist. Die Ankündung verstärkten cashdrains im Schlußquartal, nebenbei 2019 FCF guidance von wieder mindestens 3 Mrd negativen FCF, sowie eine klitzekleine Absenkung des erwarteten Nettogewinns von >70% in Q4 wurden zuerst noch locker weggesteckt.

Aber jetzt doch nicht so, der Turbo zündet nicht so richtig. Im Grunde erwarte ich trotzdem, daß der angebliche huge beat in subscriber growth der WS-Maschinerie und den beteiligten Fonds wieder genug Futter bietet, um NFLX nochmal kräftig hochzupumpen, sobald die Nasdaq ihre kleine Zitterpartie hinter sich hat.

Antwort auf Beitrag Nr.: 58.994.439 von charliebraun am 18.10.18 16:40:23Ich finde es bemerkenswert, wie sicher Du Dir bist, dass die Märkte demnächst hochlaufen.

Das ist mir ehrlich gesagt eine Spur zu viel (Selbst-)Gewissheit.

Das ist mir ehrlich gesagt eine Spur zu viel (Selbst-)Gewissheit.

Antwort auf Beitrag Nr.: 58.994.571 von Der Tscheche am 18.10.18 16:49:57Gewissheit kann ich nicht haben, ich glaube es nur. Und jeder richtet sich nun mal nach seiner Einschätzung, ob wahr oder falsch.

Antwort auf Beitrag Nr.: 58.994.643 von charliebraun am 18.10.18 16:56:49

Es gibt aber Abstufungen bei der Stärke des Glaubens an die eigene Einschätzung.

Bei Dir hört sich das für mich so in Richtung: 70% Rallye, 20% Seitwärts, 10% Abwärtswahrscheinlichkeit an.

Und ich habe dabei zusätzlich das Gefühl, dass Du in den letzten Tagen ein Stück weit selektiv an die Infos herangehst und z.B. Analysten, die Deine Einschätzung bestätigen, als große Ausnahme in der bärischen Mehrheitsmeinung einschätzt, obwohl ich eine bärische Mehrheitsmeinung nicht wirklich wahrzunehmen vermag im Moment.

Aber egal, wir werden sehen. Ich sehe eher 30% Rallye, 30% seitwärts und 40% abwärts.

Zitat von charliebraun: Gewissheit kann ich nicht haben, ich glaube es nur. Und jeder richtet sich nun mal nach seiner Einschätzung, ob wahr oder falsch.

Es gibt aber Abstufungen bei der Stärke des Glaubens an die eigene Einschätzung.

Bei Dir hört sich das für mich so in Richtung: 70% Rallye, 20% Seitwärts, 10% Abwärtswahrscheinlichkeit an.

Und ich habe dabei zusätzlich das Gefühl, dass Du in den letzten Tagen ein Stück weit selektiv an die Infos herangehst und z.B. Analysten, die Deine Einschätzung bestätigen, als große Ausnahme in der bärischen Mehrheitsmeinung einschätzt, obwohl ich eine bärische Mehrheitsmeinung nicht wirklich wahrzunehmen vermag im Moment.

Aber egal, wir werden sehen. Ich sehe eher 30% Rallye, 30% seitwärts und 40% abwärts.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -2,18 | |

| +0,01 | |

| -2,71 | |

| -4,27 | |

| +1,50 | |

| -3,11 | |

| -0,02 | |

| -13,62 | |

| -0,44 | |

| -2,51 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 239 | ||

| 94 | ||

| 90 | ||

| 84 | ||

| 52 | ||

| 51 | ||

| 49 | ||

| 47 | ||

| 42 | ||

| 30 |

22.04.24 · dpa-AFX · Verizon Communications |

Kaufen nach Abverkauf? Defence Therapeutics, Infineon Technologies, Super Micro Computer, TSMC Aktie 22.04.24 · Der Finanzinvestor · Infineon Technologies |