Fresenius -- auf mit einem neuen Start - Älteste Beiträge zuerst (Seite 34)

eröffnet am 03.02.11 14:33:45 von

neuester Beitrag 17.04.24 11:21:01 von

neuester Beitrag 17.04.24 11:21:01 von

Beiträge: 2.065

ID: 1.163.364

ID: 1.163.364

Aufrufe heute: 0

Gesamt: 299.481

Gesamt: 299.481

Aktive User: 0

ISIN: DE0005785604 · WKN: 578560 · Symbol: FRE

27,18

EUR

-1,77 %

-0,49 EUR

Letzter Kurs 24.04.24 Tradegate

Neuigkeiten

| Fresenius Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

24.04.24 · dpa-AFX Analysen |

23.04.24 · Der Aktionär TV |

23.04.24 · dpa-AFX Analysen |

22.04.24 · dpa-AFX |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5750 | +26,18 | |

| 1,5000 | +13,64 | |

| 5,3000 | +12,77 | |

| 6,2500 | +10,62 | |

| 24,840 | +10,30 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5925 | -15,36 | |

| 1,1000 | -15,38 | |

| 1,4900 | -33,18 | |

| 2,1500 | -36,79 | |

| 73,27 | -49,61 |

Antwort auf Beitrag Nr.: 57.133.230 von Fel216 am 27.02.18 15:04:02

=> so einfach ist das nicht.

Das ist wie oben eben gesagt eine Management-Aussage -- und keine objektive Feststellung.

Folie 4 bezieht sich wohl auf diese Präsentation: https://www.fresenius.de/media/Fresenius_FY_2017_e.pdf

..und ‘out of the ordinary’ lässt in Wahrheit viel Spielraum für Deutungen: +/-5% noch "ordinary" oder +/-20% ?

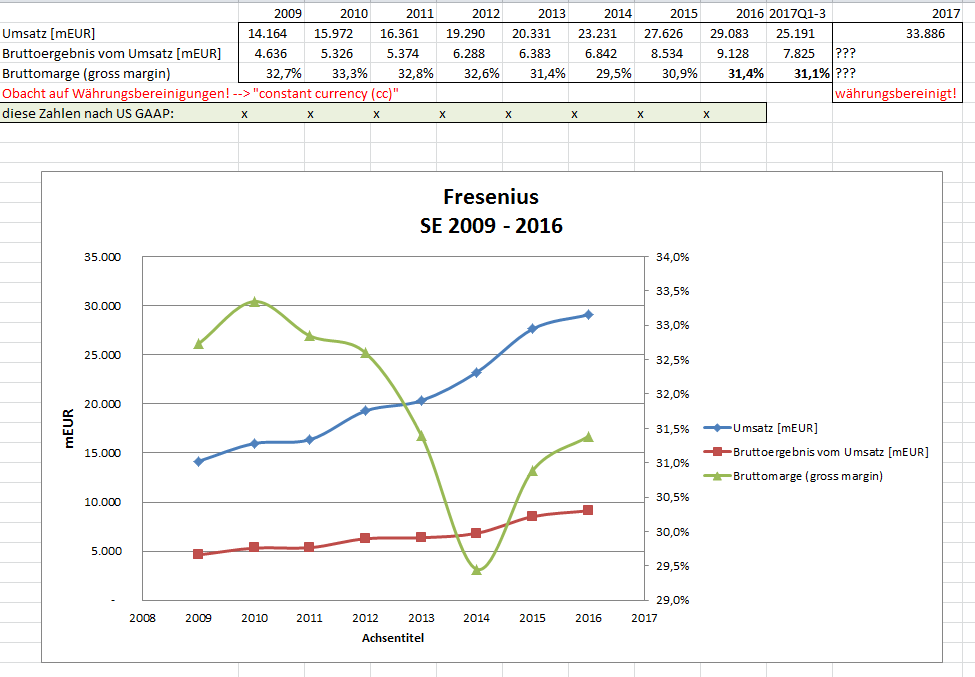

Was aber objektiv feststellbar ist, ist dass Akorn es nicht schaffte, die Gross Margin Year-over-year auszuweiten --> und das steht eben nicht in den Folien ("Text- und Tabellengrab").

Gut, die (Akorn) machen auch viel anderes wie bei prescription pharmaceuticals: ophthalmics, oral liquids, inhalants, nasal sprays, topicals (Lokaltherapie), otics (Ohren) etc. + Consumer Health.

Aber Fresenius woll(t)en sie ja haben - als Ganzes.

Menschen sind nachweislich nicht gut darin, säkulare Trendwenden - und solche bestehen nachweislich auf dem US-Gesundheitsmarkt - wahrzunehmen. Erst rückblickend.

Um nicht falsch verstanden zu werden: FRE ist ein stabiles Unternehmen - aber auch hier machen sich offenbar zunehmend Bremsspuren im Wachstum bei der mittlerweile stattlichen Grösse bemerkbar => ...und wenn's doof kommt, fangen die Übernahmen an, die eben nicht mehr ganz so glänzend sind

Fresenius verkauft sich schliesslich selber immer noch als Wachstumsstory --> "Ongoing organic growth across all business segments"

=>

das Wort "growth" taucht in obiger Präsentation 59-mal auf!

(gezählt mit pdfgrep)

=> wir werden ja sehen:

Zitat von Fel216: Aussage von Management auf Folie 4 des Conf Calls: "Nothing out of the ordinary in generic injectable market".

Somit ist für mich persönlich die Diskussion um Pricing Pressure beendet...

=> so einfach ist das nicht.

Das ist wie oben eben gesagt eine Management-Aussage -- und keine objektive Feststellung.

Folie 4 bezieht sich wohl auf diese Präsentation: https://www.fresenius.de/media/Fresenius_FY_2017_e.pdf

..und ‘out of the ordinary’ lässt in Wahrheit viel Spielraum für Deutungen: +/-5% noch "ordinary" oder +/-20% ?

Was aber objektiv feststellbar ist, ist dass Akorn es nicht schaffte, die Gross Margin Year-over-year auszuweiten --> und das steht eben nicht in den Folien ("Text- und Tabellengrab").

Gut, die (Akorn) machen auch viel anderes wie bei prescription pharmaceuticals: ophthalmics, oral liquids, inhalants, nasal sprays, topicals (Lokaltherapie), otics (Ohren) etc. + Consumer Health.

Aber Fresenius woll(t)en sie ja haben - als Ganzes.

Menschen sind nachweislich nicht gut darin, säkulare Trendwenden - und solche bestehen nachweislich auf dem US-Gesundheitsmarkt - wahrzunehmen. Erst rückblickend.

Um nicht falsch verstanden zu werden: FRE ist ein stabiles Unternehmen - aber auch hier machen sich offenbar zunehmend Bremsspuren im Wachstum bei der mittlerweile stattlichen Grösse bemerkbar => ...und wenn's doof kommt, fangen die Übernahmen an, die eben nicht mehr ganz so glänzend sind

Fresenius verkauft sich schliesslich selber immer noch als Wachstumsstory --> "Ongoing organic growth across all business segments"

=>

das Wort "growth" taucht in obiger Präsentation 59-mal auf!

(gezählt mit pdfgrep)

=> wir werden ja sehen:

Hi faultcode,

super ich freue mich sehr über einen fundierten Diskussionspartner. Du hast schon recht, dass man die Due Diligence von FRE bei Akorn anzweifeln kann. Allerdings ist das für mich nicht das große Drama, weil FRE eine sehr sehr starke M&A Historie hat und ich nicht der Überzeugung bin, dass ein schlechterer Deal die Historie zerschiesst.

Wie die ganze Akorn Thematik nun aufgelöst wird lässt mich einigermaßen kalt, weil Akorn zu FRE <10% des Gruppen EBITDA beitragen würde. Insofern ein kleiner Deal, der das gesamte nicht beeinträchtigen sollte - abgesehen natürlich von Management Kapazität und Reputation.

Ein Trendwechsel in US Healthcare? Womöglich, aber FRE ist aufgrund seiner regionalen und Produktdiversifikation bei weitem nicht so stark betroffen wie andere Healthcare Unternehmen. Ebenfalls wurde das Pricing bei Fresenius deutlich moderater gehandhabt als z.b. bei Novo oder anderen. Obwohl ich auf dem Healthcare Sektor kein Experte bin.

Im Endeffekt überzeugen mich 2 Dinge von FRE: 1. Das stetige organische Wachstum und entsprechend sehr stabile Divi Steigerungen. 2. Der Fakt, dass das globale Healthcare System (insb. Krankenhäuser) unter enormem Druck steht profitabel zu wirtschaften und das wird leider nur durch Privatisierungen funktionieren. Nachdem FRE in D jetzt Erfahrungen gesammelt hat haben sie nach Spanien expandiert, als nächstes sollten meiner Meinung nach weitere Länder folgen. Meiner Meinung nach ist der Markt sehr schlecht darin M&A Strategien einzupreisen.

Aber mal abwarten. Ich finde die Bewertung von FRE im Augenblick relativ zum Markt sehr attraktiv. Mein Case ist es, dass die Q4 Zahlen und Guidance einiges an Unsicherheit aus der Aktie hätten nehmen sollen. Das ist im Bezug auf US IV Pricing sicher auch geschehen, aber Akorn bleibt eben das Thema des Tages und wird sicher erstmal noch ein Overhang bleiben. In sofern ist meine These wahrscheinlich nur zu 50% aufgegangen aber die 2018er Guidance scheint bisher ziemlich konservativ zu sein. Die Konsens Schätzungen sind marginal runter gekommen und die Aktie handelt jetzt auf 18x 2018er P/E vs. historisch ca. 20x, für 5-7% org. revenue growth und 6-9% Gewinnwachstum. Ich halte das nicht für teuer.

Grüße,

Fel

super ich freue mich sehr über einen fundierten Diskussionspartner. Du hast schon recht, dass man die Due Diligence von FRE bei Akorn anzweifeln kann. Allerdings ist das für mich nicht das große Drama, weil FRE eine sehr sehr starke M&A Historie hat und ich nicht der Überzeugung bin, dass ein schlechterer Deal die Historie zerschiesst.

Wie die ganze Akorn Thematik nun aufgelöst wird lässt mich einigermaßen kalt, weil Akorn zu FRE <10% des Gruppen EBITDA beitragen würde. Insofern ein kleiner Deal, der das gesamte nicht beeinträchtigen sollte - abgesehen natürlich von Management Kapazität und Reputation.

Ein Trendwechsel in US Healthcare? Womöglich, aber FRE ist aufgrund seiner regionalen und Produktdiversifikation bei weitem nicht so stark betroffen wie andere Healthcare Unternehmen. Ebenfalls wurde das Pricing bei Fresenius deutlich moderater gehandhabt als z.b. bei Novo oder anderen. Obwohl ich auf dem Healthcare Sektor kein Experte bin.

Im Endeffekt überzeugen mich 2 Dinge von FRE: 1. Das stetige organische Wachstum und entsprechend sehr stabile Divi Steigerungen. 2. Der Fakt, dass das globale Healthcare System (insb. Krankenhäuser) unter enormem Druck steht profitabel zu wirtschaften und das wird leider nur durch Privatisierungen funktionieren. Nachdem FRE in D jetzt Erfahrungen gesammelt hat haben sie nach Spanien expandiert, als nächstes sollten meiner Meinung nach weitere Länder folgen. Meiner Meinung nach ist der Markt sehr schlecht darin M&A Strategien einzupreisen.

Aber mal abwarten. Ich finde die Bewertung von FRE im Augenblick relativ zum Markt sehr attraktiv. Mein Case ist es, dass die Q4 Zahlen und Guidance einiges an Unsicherheit aus der Aktie hätten nehmen sollen. Das ist im Bezug auf US IV Pricing sicher auch geschehen, aber Akorn bleibt eben das Thema des Tages und wird sicher erstmal noch ein Overhang bleiben. In sofern ist meine These wahrscheinlich nur zu 50% aufgegangen aber die 2018er Guidance scheint bisher ziemlich konservativ zu sein. Die Konsens Schätzungen sind marginal runter gekommen und die Aktie handelt jetzt auf 18x 2018er P/E vs. historisch ca. 20x, für 5-7% org. revenue growth und 6-9% Gewinnwachstum. Ich halte das nicht für teuer.

Grüße,

Fel

Antwort auf Beitrag Nr.: 57.164.310 von faultcode am 01.03.18 21:12:06Hallo Faultcode,

bisher würde ich mir keine Sorgen machen, außer den bestehenden Börsenturbulenzen, die natürlich auch den Freseniuskurs betreffen.

Es ist doch ein Wachstum von 5-8 % ohne Übernahmen angekündigt und dies ist doch schon einmal ein guter Wert.

Akorn war keine gute Wahl, stimme ich zu, aber hier besteht ja wohl noch die Möglichkeit abzuspringen oder nachzuverhandeln. Ich würde mal im Abschlußfall auf einen neuen Preis von ca. 50 % des bisher kolportierten Preises rechnen, da sich auch der Akornaktienpreis halbiert hat. Wäre natürlich danach auch etwas arbeitsintensiver den Laden auf Vordermann zu bringen als geplant. Und ja, es würde die Margen vorerst drücken.

Falls es nicht zum Abschluß kommt wird Geld für andere Übernahmen frei und aktuell fallen die "Einkaufspreise". Interessant wird es hier, wie sich die Zinssituation und damit Refinanzierung entwickelt.

Fresenius hat in den letzten Jahren gezeigt, daß das Management in der Lage war Synergien zu finden und Werte zu steigern. Größe ist hier ein Vorteil und der Markt auf dem sich Fresenius tummelt ist ziemlich krisensicher. Krankheit ist nur begrenzt ignorierbar.

Die Marge ist in den letzten Jahren etwas gesunken, dies ist aber auch dem schnellen Wachstum geschuldet. 15 % Wachstum im letzten Jahr sind schon enorm.

Ich glaube auch, daß sich das Wachstum in Zukunft verringern wird. Der Wirtschafszyklus nähert sich dem Ende. Aber wenn ich Aktien behalten will ist Fresenius erste Wahl.

Gruß

Schlummschütze

bisher würde ich mir keine Sorgen machen, außer den bestehenden Börsenturbulenzen, die natürlich auch den Freseniuskurs betreffen.

Es ist doch ein Wachstum von 5-8 % ohne Übernahmen angekündigt und dies ist doch schon einmal ein guter Wert.

Akorn war keine gute Wahl, stimme ich zu, aber hier besteht ja wohl noch die Möglichkeit abzuspringen oder nachzuverhandeln. Ich würde mal im Abschlußfall auf einen neuen Preis von ca. 50 % des bisher kolportierten Preises rechnen, da sich auch der Akornaktienpreis halbiert hat. Wäre natürlich danach auch etwas arbeitsintensiver den Laden auf Vordermann zu bringen als geplant. Und ja, es würde die Margen vorerst drücken.

Falls es nicht zum Abschluß kommt wird Geld für andere Übernahmen frei und aktuell fallen die "Einkaufspreise". Interessant wird es hier, wie sich die Zinssituation und damit Refinanzierung entwickelt.

Fresenius hat in den letzten Jahren gezeigt, daß das Management in der Lage war Synergien zu finden und Werte zu steigern. Größe ist hier ein Vorteil und der Markt auf dem sich Fresenius tummelt ist ziemlich krisensicher. Krankheit ist nur begrenzt ignorierbar.

Die Marge ist in den letzten Jahren etwas gesunken, dies ist aber auch dem schnellen Wachstum geschuldet. 15 % Wachstum im letzten Jahr sind schon enorm.

Ich glaube auch, daß sich das Wachstum in Zukunft verringern wird. Der Wirtschafszyklus nähert sich dem Ende. Aber wenn ich Aktien behalten will ist Fresenius erste Wahl.

Gruß

Schlummschütze

Akorn war bis Anfang 2017 kein schlechter Laden!

Ich habe FRE schon lange im Depot und mir nun auch ein paar Akorn gegönnt.

Die neuen Zahlen waren so zu erwarten. Der Consumeranteil hat btw nicht gelitten (weder Umsatz noch Gewinn), macht jedoch nur 10% von Akorn aus.

Interessant sind die Forschungs/Entwicklungsausgaben von +100% bzw. rund 40 Mio für größtenteils eine Zulassung. Abschreibungen haben sich auch deutlich erhöht.

Ich habe FRE schon lange im Depot und mir nun auch ein paar Akorn gegönnt.

Die neuen Zahlen waren so zu erwarten. Der Consumeranteil hat btw nicht gelitten (weder Umsatz noch Gewinn), macht jedoch nur 10% von Akorn aus.

Interessant sind die Forschungs/Entwicklungsausgaben von +100% bzw. rund 40 Mio für größtenteils eine Zulassung. Abschreibungen haben sich auch deutlich erhöht.

Zitat von Low-Risk-Strategie:Zitat von cd-kunde: ...

Jetzt sind sie bald 50% unter dem Angebot

29 mio von 125 mio. Aktien gestern und heute gehandelt.

Schaun wir mal

Heute/Morgen gibts Quartalszahlen/Jahreszahlen für 2017 - mal sehen ob diese wirklich so mies werden wie alle fürchten.

Entweder Übernahme durch FRE klappt (auch mit angepasstem Preis), alles i.O.

oder Übernahme durch FRE klappt nicht aber Anschuldigungen sind nicht so dramatisch, auch i.O.

oder Übernahme durch FRE klappt nicht und Anschuldigungen sind tiefgreifend -> scheiße

Akorn

ISIN: US0097281069

WKN: 888920

Symbol: AKRX

Geschäftsmodell

Geschäftsgebiet: Überwiegend USA und über Akorn India Asien/Afrika/MiddleEast

Umsatz: Nischen-Pharmaunternehmen, generische und verschreibungspflichtige Marken-Arzneimittel 94%, sowie Tier- und Konsumgüterprodukte 6%

Vertriebswege: Einzelhandelsapotheken, Augenärzte, Augenoptiker, Ärzte, Tierärzte, Krankenhäuser, Kliniken, Grosshändler, Händler, Einkaufsverbände und Regierungsbehörden.

Markteintrittsbarrieren: schwierig herzustellende sterile und nicht-sterile Darreichungsformen wie: Augenheilmittel, Parenteralia, orale und topische Darreichungsformen, Inhalations- und Nasensprays

Risiko: Kunden Konzentration (Amerisource+Cardinal+McKesson rund 80%) Produkt Konzentration: eines ist für 20% verantwortlich, Restliche deutlich jeweils unter 10%

Performance

10-Jahres-Performance: 15,9% p.a.

https://www.boerse.de/performance/Akorn-Aktie/US0097281069

Fundamental 2010-2016

Ergebniswachstum: 36% p.a.

Umsatzwachstum: 47% p.a.

Anteil Ergebnis / Umsatz: 17%

Ergebniswachstum > Umsatzwachstum: NEIN, RISIKOFAKTOR

EK-Quote über 40%. Ja

https://www.finanzen.net/bilanz_guv/Akorn

Antwort auf Beitrag Nr.: 57.177.065 von Low-Risk-Strategie am 03.03.18 14:50:42Hi Low-Risk-Strategie,

Danke für die Infos. Aber sollte der Jahresabschluß von Akorn nicht am 28.2. veröffentlicht werden und ist immer noch nicht draußen? Oder übersehe ich ihn?

Wenn nicht kein gutes Zeichen.

Gruß

Schlummschuetze

Danke für die Infos. Aber sollte der Jahresabschluß von Akorn nicht am 28.2. veröffentlicht werden und ist immer noch nicht draußen? Oder übersehe ich ihn?

Wenn nicht kein gutes Zeichen.

Gruß

Schlummschuetze

Trading Spotlight

Antwort auf Beitrag Nr.: 57.197.869 von Schlummschuetze am 06.03.18 11:30:29

Ist veröffentlicht auf deren hp. Daraus habe ich ja oben genannte Infos. Jedoch ist die hp und der Geschäftsbericht wie aus der Steinzeit.

Zitat von Schlummschuetze: Hi Low-Risk-Strategie,

Danke für die Infos. Aber sollte der Jahresabschluß von Akorn nicht am 28.2. veröffentlicht werden und ist immer noch nicht draußen? Oder übersehe ich ihn?

Wenn nicht kein gutes Zeichen.

Gruß

Schlummschuetze

Ist veröffentlicht auf deren hp. Daraus habe ich ja oben genannte Infos. Jedoch ist die hp und der Geschäftsbericht wie aus der Steinzeit.

Antwort auf Beitrag Nr.: 57.198.586 von Low-Risk-Strategie am 06.03.18 12:34:05Danke Low-Risk-Strategie!

Gruß

Schlummschuetze

Gruß

Schlummschuetze

FRE besonders von Handelskrieg mit den USA betroffen?!

Antwort auf Beitrag Nr.: 57.217.609 von DerStrohmann am 07.03.18 22:53:39

Hi,

sehe ich vollkommen unproblematisch. Wenn Donald Trump Medizin oder Medizintechnik mit Strafzöllen belegt muss das US Gesundheitssystem höhere Preise bezahlen und das ächzt sowieso schon an allen Ecken und Enden - kann also kaum gewollt sein.

Desweiteren ist es eine Möglichkeit alte Stahl u Aluminiumwerke wieder anlaufen zu lassen aber ein Präparat zur Dialyse o.ä. lässt sich wohl kaum innerhalb weniger Jahre entwickeln.

Eher als die Handelsthematik ist die Währungsentwicklung (schwacher $ schmälert Fresenius US Gewinne in EUR umgerechnet) das realere Problem. Aber auch das ist für mich als langfristiger Investor kein Thema - über lange Zeit gleicht sich das Thema aus.

Insofern zählen für mich: Gutes org. Wachstum, stabile Margen, weitere Entschuldung, eine Entscheidung bei Akorn (wie auch immer sie ausfallen mag).

Grüße,

Fel

Hi,

sehe ich vollkommen unproblematisch. Wenn Donald Trump Medizin oder Medizintechnik mit Strafzöllen belegt muss das US Gesundheitssystem höhere Preise bezahlen und das ächzt sowieso schon an allen Ecken und Enden - kann also kaum gewollt sein.

Desweiteren ist es eine Möglichkeit alte Stahl u Aluminiumwerke wieder anlaufen zu lassen aber ein Präparat zur Dialyse o.ä. lässt sich wohl kaum innerhalb weniger Jahre entwickeln.

Eher als die Handelsthematik ist die Währungsentwicklung (schwacher $ schmälert Fresenius US Gewinne in EUR umgerechnet) das realere Problem. Aber auch das ist für mich als langfristiger Investor kein Thema - über lange Zeit gleicht sich das Thema aus.

Insofern zählen für mich: Gutes org. Wachstum, stabile Margen, weitere Entschuldung, eine Entscheidung bei Akorn (wie auch immer sie ausfallen mag).

Grüße,

Fel

Antwort auf Beitrag Nr.: 57.294.790 von Fel216 am 16.03.18 08:00:48Hi,

ein hoher Umsatzanteil in USA sehe ich erst einmal neutral.

Wo entsteht den die Leistung für den Umsatz in den USA?

Trump will die US-Wirtschaft stärken. Ein Freseniuskrankenhaus in USA wäre ihm also egal (amerikanische Betten, amerikanisches Personal etc.). Arzneimittel oder medizinische Geräte aus Europa wären ihm dagegen ein Dorn im Auge.

Gruß

Schlummschütze

ein hoher Umsatzanteil in USA sehe ich erst einmal neutral.

Wo entsteht den die Leistung für den Umsatz in den USA?

Trump will die US-Wirtschaft stärken. Ein Freseniuskrankenhaus in USA wäre ihm also egal (amerikanische Betten, amerikanisches Personal etc.). Arzneimittel oder medizinische Geräte aus Europa wären ihm dagegen ein Dorn im Auge.

Gruß

Schlummschütze

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,79 | |

| +1,34 | |

| +0,26 | |

| -1,36 | |

| -0,40 | |

| -2,03 | |

| -0,91 | |

| -0,36 | |

| -0,50 | |

| -0,70 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 203 | ||

| 190 | ||

| 151 | ||

| 69 | ||

| 32 | ||

| 29 | ||

| 28 | ||

| 26 | ||

| 26 | ||

| 25 |

22.04.24 · dpa-AFX · Bayer |

22.04.24 · dpa-AFX · Fresenius |

22.04.24 · dpa-AFX · Fresenius Medical Care |

21.04.24 · wO Chartvergleich · ATOSS Software |

20.04.24 · wO Chartvergleich · ABB |

17.04.24 · dpa-AFX · Fresenius |

17.04.24 · dpa-AFX · Fresenius |

17.04.24 · dpa-AFX · Fresenius |