Timburgs Langfristdepot - Start 2012 - Älteste Beiträge zuerst (Seite 3546)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 25.04.24 18:55:57 von

neuester Beitrag 25.04.24 18:55:57 von

Beiträge: 56.686

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 919

Gesamt: 7.763.687

Gesamt: 7.763.687

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.075,61

PKT

-0,98 %

-375,74 PKT

Letzter Kurs 22:01:37 TTMzero (USD)

Neuigkeiten

19:02 Uhr · wallstreetONLINE Redaktion |

22:32 Uhr · dpa-AFX |

22:16 Uhr · Redaktion dts |

20:21 Uhr · dpa-AFX |

Lange Talfahrt: Schmerzhafter "Reset" des Aktienmarkts steht bevor, warnt Börsenexperte

Lange Talfahrt: Schmerzhafter "Reset" des Aktienmarkts steht bevor, warnt Börsenexperte

@Timburg:

Hast ja die Tage KMI angesprochen. Bin noch immer investiert. Bin mittlerweile mit einer 2/3-Position zu durchschnittlich 14,23 EUR dabei. Aktuell somit ca. 11% im Plus und dazu noch 0,85 USD pro Aktie an Dividenden kassiert. Am 15.02.2019 gibt es dann nochmals 0,20 USD Quartalsdividende. Danach soll diese auf 0,25 USD pro Quartal angehoben werden.

Kurzes Update zur KMI-Entwicklung:

Die operative Entwicklung von KMI in den letzten Monaten gefällt mir sehr gut. Prognosen für das GJ 2018 wurden übertroffen, Verkauf des Trans-Mountain Projekts war sehr gutes Risikomanagement, Verschuldung konnte dadurch zügig reduziert werden. Und die enorme Abhängigkeit von politischen Entscheidungen bei diesem Projekt ist nun weg. Gibt genug "kleinere" und auch lukrative Expansionsmöglichkeiten im Midstram Bereich in den USA. Aktuell beläuft sich das Net Debt to adj. EBITA ratio wieder auf akzeptable 4,5 für ein Midstream Unternehmen mit stabilem Cash Flow. Eventuell soll auch noch das CO2 Business verkauft werden (Marktwert ca. 5 Mrd. USD). Könnte die Verschuldung weiter reduzieren. Rating von S&P wurde im Jan. 2019 von BBB- auf BBB angehoben (stable outlook). Im Midstream Bereich ok. Und vom im Jahr 2018 aufgelegten Aktienrückkaufprogramm von 2 Mrd. USD wurden bislang 0,5 Mrd. ausgeschöpft. Bei aktuellen Kursen auch keine schlechte Managemententscheidung.

Fazit: Bislang läuft das KMI-Investment nach meinen Vorstellungen.

Beste Grüße in die Runde

Felix80

Hast ja die Tage KMI angesprochen. Bin noch immer investiert. Bin mittlerweile mit einer 2/3-Position zu durchschnittlich 14,23 EUR dabei. Aktuell somit ca. 11% im Plus und dazu noch 0,85 USD pro Aktie an Dividenden kassiert. Am 15.02.2019 gibt es dann nochmals 0,20 USD Quartalsdividende. Danach soll diese auf 0,25 USD pro Quartal angehoben werden.

Kurzes Update zur KMI-Entwicklung:

Die operative Entwicklung von KMI in den letzten Monaten gefällt mir sehr gut. Prognosen für das GJ 2018 wurden übertroffen, Verkauf des Trans-Mountain Projekts war sehr gutes Risikomanagement, Verschuldung konnte dadurch zügig reduziert werden. Und die enorme Abhängigkeit von politischen Entscheidungen bei diesem Projekt ist nun weg. Gibt genug "kleinere" und auch lukrative Expansionsmöglichkeiten im Midstram Bereich in den USA. Aktuell beläuft sich das Net Debt to adj. EBITA ratio wieder auf akzeptable 4,5 für ein Midstream Unternehmen mit stabilem Cash Flow. Eventuell soll auch noch das CO2 Business verkauft werden (Marktwert ca. 5 Mrd. USD). Könnte die Verschuldung weiter reduzieren. Rating von S&P wurde im Jan. 2019 von BBB- auf BBB angehoben (stable outlook). Im Midstream Bereich ok. Und vom im Jahr 2018 aufgelegten Aktienrückkaufprogramm von 2 Mrd. USD wurden bislang 0,5 Mrd. ausgeschöpft. Bei aktuellen Kursen auch keine schlechte Managemententscheidung.

Fazit: Bislang läuft das KMI-Investment nach meinen Vorstellungen.

Beste Grüße in die Runde

Felix80

Antwort auf Beitrag Nr.: 59.655.506 von Galileo_Investments am 17.01.19 18:17:31Nur Seagate ist wirklich nicht sehr austauschbar. Es gibt noch genau 1 Konkurrenten und das ist Western Digital. Aber da würde ich Seagate bevorzugen WD hat nämlich ne Menge Flash(Sandisk) und das wird grad billig. Gut für Kunden schlecht für die Hersteller.

Hmm Du kommst aus der IT? Frag mal 100 Leute aus der IT/Server was die kaufen. Sicher kein Seagate. Seagateplatten fass ich mit der Kneifzange nicht an. WD rulz

Frag mal 100 Leute aus der IT/Server was die kaufen. Sicher kein Seagate. Seagateplatten fass ich mit der Kneifzange nicht an. WD rulz

Hmm Du kommst aus der IT?

Frag mal 100 Leute aus der IT/Server was die kaufen. Sicher kein Seagate. Seagateplatten fass ich mit der Kneifzange nicht an. WD rulz

Frag mal 100 Leute aus der IT/Server was die kaufen. Sicher kein Seagate. Seagateplatten fass ich mit der Kneifzange nicht an. WD rulz

Hallo Griller,

ach echt... bist du da sicher? Bei uns kauft keine einzelne Platten sonder eher sowas wie Netapps. Keine Ahnung was da drin ist. Wahrscheinlich mal so mal so.

Schau mal hier: https://www.heise.de/ct/artikel/Ausfallraten-von-SATA-Festpl…

oder hier: https://www.backblaze.com/blog/hard-drive-stats-for-q2-2018/

Würde sagen kein klares Muster erkennbar. Aber im Groben Seagate besser als WD. Ist halt immer eine Momentaufnahme. Hab jetzt aber auch nicht Stunden Zeit mir das im Detail anzusehen.

Kauf halt WD, kann man schon auch machen.

VG G

ach echt... bist du da sicher? Bei uns kauft keine einzelne Platten sonder eher sowas wie Netapps. Keine Ahnung was da drin ist. Wahrscheinlich mal so mal so.

Schau mal hier: https://www.heise.de/ct/artikel/Ausfallraten-von-SATA-Festpl…

oder hier: https://www.backblaze.com/blog/hard-drive-stats-for-q2-2018/

Würde sagen kein klares Muster erkennbar. Aber im Groben Seagate besser als WD. Ist halt immer eine Momentaufnahme. Hab jetzt aber auch nicht Stunden Zeit mir das im Detail anzusehen.

Kauf halt WD, kann man schon auch machen.

VG G

Entspanntes Investieren !!!!!

Moin moin in die Runde,gleich geht`s dann hier rund, aber davor noch paar Gedanken zur allgemeinen aktuellen Lage. Stimmung hat ja wieder mal in kürzester Zeit von Panik auf Euphorie umgeschlagen. Mal schaun wie lange das hält - evtl. könnte heute auch im Shutdown etwas Entspannung kommen. Je nachdem was der Chief zum Thema twittern wird.

https://www.wiwo.de/politik/ausland/usa-trump-kuendigt-wicht…

@Camelita

am besten nutzt man diesen thread indem man sich die Empfehlungen von vor einem Jahr anschaut und dann die nimmt die mächtig Federn gelassen haben (bei halbwegs solider Faktenlage), das ist ähnlich bei Börsenzeitschriften

Da mag was dran sein; denn natürlich sind auch seriöse Aristokraten oder Dickschiffe nicht vor Kursrückgängen gefeit. Ich selber schau z.B. oft in Larrys Gewinnerclassics-Aufstellung nach um zu sehn welche Werte da am meisten Federn gelassen haben. Denn im Unterschied zu anderen Strategien (egal ob CFDs, Hebelpapiere, Microcaps, Explorer usw.) kann man hier (bei uns) zu 99% davon ausgehn, dass sich die Position auch wieder erholen wird. Und das hat mit Sicherheit auch jeder die letzten 1-2 Wochen im eigenen Depot bemerkt. Wir sind zwar alle Langfristinvestoren und die aktuellen Kurs jucken uns nicht

- aber wem würde es gefallen wenn alles steigt und seinen eigenen Werte am Boden kleben bleiben oder gar fallen ??? Keinem.

- aber wem würde es gefallen wenn alles steigt und seinen eigenen Werte am Boden kleben bleiben oder gar fallen ??? Keinem.Ich schreib das nur mal so allgemein, da ich den Eindruck hab dass wieder verstärkt viele "Neue" mitlesen, welche solchen Achterbahnfahrten wie in den letzten 2-3 Monaten noch nicht oder weniger mitgemacht haben. Gehört einfach zum Geschäft, kann man mit Timingvermögen kurzfristig dann evtl. sogar doppelt nutzen. Ich bleib aber bei meiner "passiven" Strategie und seh mich nach einer Woche wie die letzte als klarer Sieger. Nicht bei der Performance - sondern dadurch dass ich dabei bleib und mich von diesem - manchmal nervigen - Auf und Ab nicht weichkochen lasse. Denn man sieht es sowohl hier im Thread als auch bei WO allgemein oder in diversen Blogs: solche heißen Phasen fordern immer "Opfer" welche irgendwann entnervt das Handtuch werfen. Aber auch kein Wunder wenn Abends mal ein Monatsgehalt als Minus im Depot steht. Und das nicht als einmalige Geschichte, sondern auch mal paar Tage oder noch länger.

@Com69

muss man auch mal betonen: je mehr gemeinsame Werte ich mit Dir hab, desto beruhigter bin ich. Fährst ja ähnlich wie Bastian, Thorben & Co eher eine Strategie der "ruhigen Hand" und lässt Dich nicht so schnell aus der Ruhe bringen. Und da kommt eine Ascendas oder Spark im Moment gerade recht. Wäre auch für mich zuviel, wenn das komplette Depot die Volatilität einer Trade Desk, Supernus & Eurofins hätte.

Durch diese Beimischungen hält sich das ganze dann doch etwas erträglicher und nervenschonender. Werde ich auch in Zukunft schön beimischen - da hoffe ich mir von dir, Rastelly, Gast77 & Co noch paar solche Tipps mit hoher Dividende.

Durch diese Beimischungen hält sich das ganze dann doch etwas erträglicher und nervenschonender. Werde ich auch in Zukunft schön beimischen - da hoffe ich mir von dir, Rastelly, Gast77 & Co noch paar solche Tipps mit hoher Dividende.@all

Wir waren ja auch bisher nie um Gesprächsthemen verlegen - ist aber ein tolles Gefühl jetzt mit dem Junior (ist gestern heimgekommen) mal über Börse zu plaudern. Er hatte ja bis Weihnachten da weniger Interesse gezeigt. Er wird sich natürlich in seinem Thread ab und zu blicken lassen - ein Sparplan mit monatlichen identischen Käufen muss natürlich nicht täglich kommentiert werden. Möchte aber Phil und Thorben (die ihn ja bereits kennen) schon mal sagen, dass es im Mai evtl. ein Wiedersehn mit ihm gibt. Ich glaub ich hab ihn jetzt bald soweit dass er nach Pertisau mitkommt. Hat ja genügend Jungs aus der Skypegruppe mit denen er auch über die Börse hinaus genügend Gesprächsstoff findet.

Dann ein entspanntes und ruhiges Wochenende - etwas Ruhe tanken bevor es in die heiße Phase der earnings geht

Timburg

Antwort auf Beitrag Nr.: 59.658.836 von Galileo_Investments am 18.01.19 08:25:03

Was für BB Biotech spricht, ist einzig die Stellung im die deutschsprachigen Markt und die Arbeit der IR-Abteilung.

Objektiv gesehen ist BB Biotech ein überteuerter Closed-End-Funds, dessen Kurs ein heftiges Premium von 15% (!) aufweist. In 2018 hat sich der Gap noch ausgeweitet wärend die NAV-Performance sowohl im Jahresvergleich als auch im 3-Jahresvergleich schlechter war als der Benchmark Nasdaq Biotech Index. Die hochgelobten Stock-Picking-Qualitäten des Managements haben zumindest mittelfristig nicht zu besserer Performance verholfen. Dividendenstabilität? Dividende wird für 2019 knapp 10% niedriger prognostiziert.

Wer ernsthaft in diesen Bereich investieren will sollte sich nach Alternativen umschauen, es gibt vergleichbare CEF.

Zitat von Galileo_Investments: BB Biotech ist, für mich, ein Basisinvestment im Bereich. Die Jungs haben es wirklich drauf die richtigen Perlen zu finden und auch zu kaufen. Im Grunde ein super spezialisierter Fonds. Haben sich gerade von Novo getrennt z.B. und kleine Firmen aufgenommen. Der Verlust ist einfach entstanden weil das Portfolio weniger Wert ist als 2017, logisch da auch die Biotech Aktien gefallen sind.

Was für BB Biotech spricht, ist einzig die Stellung im die deutschsprachigen Markt und die Arbeit der IR-Abteilung.

Objektiv gesehen ist BB Biotech ein überteuerter Closed-End-Funds, dessen Kurs ein heftiges Premium von 15% (!) aufweist. In 2018 hat sich der Gap noch ausgeweitet wärend die NAV-Performance sowohl im Jahresvergleich als auch im 3-Jahresvergleich schlechter war als der Benchmark Nasdaq Biotech Index. Die hochgelobten Stock-Picking-Qualitäten des Managements haben zumindest mittelfristig nicht zu besserer Performance verholfen. Dividendenstabilität? Dividende wird für 2019 knapp 10% niedriger prognostiziert.

Wer ernsthaft in diesen Bereich investieren will sollte sich nach Alternativen umschauen, es gibt vergleichbare CEF.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.667.206 von Timburg am 19.01.19 08:12:22Morgen Timburg

Nachdem ich den Asienausflug mit Investival vorerstmal beendet habe, möchte ich noch einen Nachtrag zu meinen HY anbringen, was Dich wiederum interessieren düerfte.

Ich habe die Ventas vergessen, weil sie bei mir nicht unter HY läuft sondern im Bluechip topf ist.

Senior Housing in USA, ein Wachstumsmarkt der Zukunft, ein Topgeführtes Unternehmen mit einer DR>5%. Könnte in Dein Beuteschema passen.

Noch ein Nachschlag: Das Auf und Ab ist es was die Börse so spannend macht. Stell Dir vor es gäbe ein Kurs der wäre für allzeit immer gleich. Wieso würde man dann in ein Papier investieren?

Andererseits jede Korrektur gibt wieder neue Chancen.

@Investival Sorry ich habe die Pigeon vergessen. Die findet man tatsächlich in vielen Asiatischen Märkten, Aber letzendlich sehr ersetzbar (keine Starke Markenbindung) da relativ neu im Geschäft.

Grüße in ein schönes WE

gast77

Nachdem ich den Asienausflug mit Investival vorerstmal beendet habe, möchte ich noch einen Nachtrag zu meinen HY anbringen, was Dich wiederum interessieren düerfte.

Ich habe die Ventas vergessen, weil sie bei mir nicht unter HY läuft sondern im Bluechip topf ist.

Senior Housing in USA, ein Wachstumsmarkt der Zukunft, ein Topgeführtes Unternehmen mit einer DR>5%. Könnte in Dein Beuteschema passen.

Noch ein Nachschlag: Das Auf und Ab ist es was die Börse so spannend macht. Stell Dir vor es gäbe ein Kurs der wäre für allzeit immer gleich. Wieso würde man dann in ein Papier investieren?

Andererseits jede Korrektur gibt wieder neue Chancen.

@Investival Sorry ich habe die Pigeon vergessen. Die findet man tatsächlich in vielen Asiatischen Märkten, Aber letzendlich sehr ersetzbar (keine Starke Markenbindung) da relativ neu im Geschäft.

Grüße in ein schönes WE

gast77

# upcoming Spinoff #

Weiterer interessanter Spinoff in diesem Jahr, ich werde eine kleinere Position mir ins Depot legen.

Danaher - DentalCo

https://www.stockspinoffs.com/2019/01/14/the-tooth-fairy-set…

Weiterer interessanter Spinoff in diesem Jahr, ich werde eine kleinere Position mir ins Depot legen.

Danaher - DentalCo

https://www.stockspinoffs.com/2019/01/14/the-tooth-fairy-set…

Hochinteressante Doku über XI-Jinping. (Biographie, Visionen, Machtfülle)

https://www.arte.tv/de/videos/078193-000-A/die-welt-des-xi-j…

Was Xi´s und damit Chinas Ambitionen angeht, braucht man sich mittlerweile wirklich keinerlei Illusionen mehr hingeben... China unter Xi ist sich selbst schon lange nicht mehr genug, man träumt ganz offen von einem chinesisch gelenkten und geprägten Eurasien - und noch mehr:

Zitat: "wem Europa gehört, dem gehört die Welt"

https://www.arte.tv/de/videos/078193-000-A/die-welt-des-xi-j…

Was Xi´s und damit Chinas Ambitionen angeht, braucht man sich mittlerweile wirklich keinerlei Illusionen mehr hingeben... China unter Xi ist sich selbst schon lange nicht mehr genug, man träumt ganz offen von einem chinesisch gelenkten und geprägten Eurasien - und noch mehr:

Zitat: "wem Europa gehört, dem gehört die Welt"

Earnings KW 4

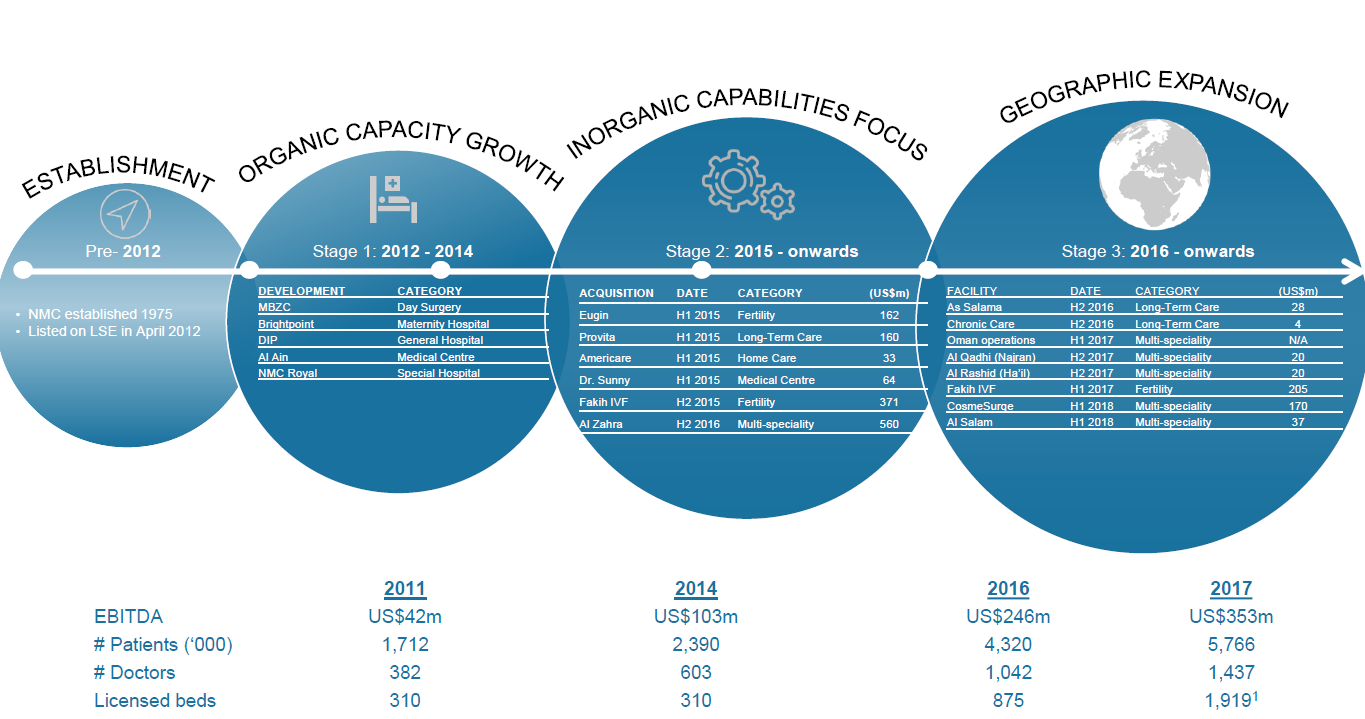

Habe zu NMC einen Diskussionsthread eröffnet: https://www.wallstreet-online.de/diskussion/1296520-1-10/nmc…

Für alle die sich gerne mit solchen Unternehmen beschäftigen.

NMC Health

https://nmc.ae/

Factsheet

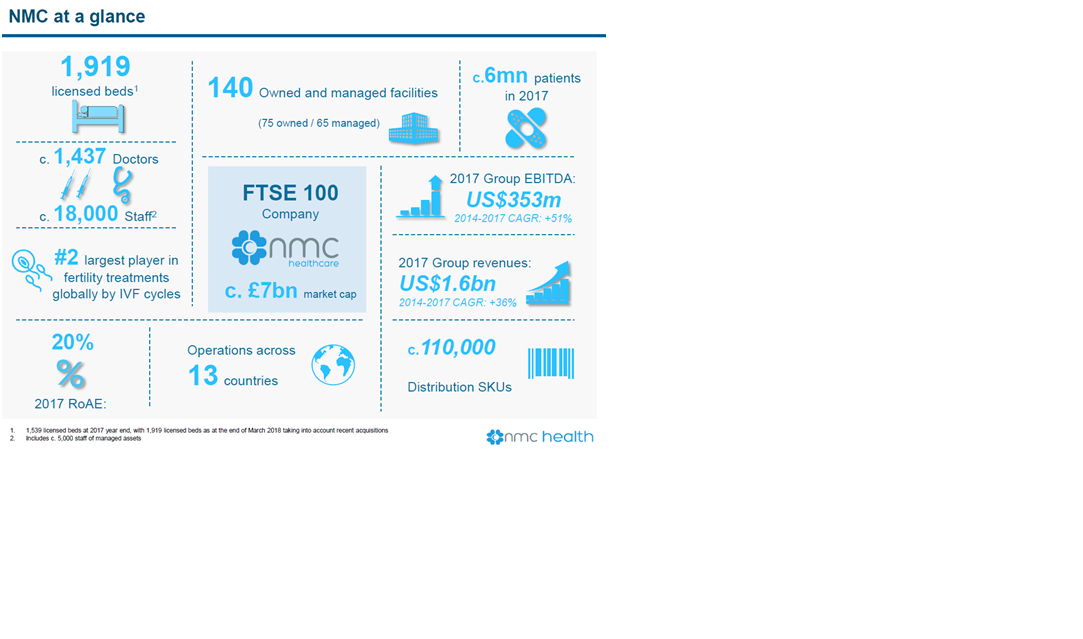

NMC besitzt und betreibt weltweit über 140 Krankenhäuser mit 2.000 Betten

NMC gehört zu den Marktführern in der Frauengesundheit

NMC vertreibt darüber hinaus Markenprodukte im Home, Hygenie und Home Bereich

NMC ist an der London Stock Exchange notiert und ist Bestandteil des FTSE 100 Index

NMC ist mit einer Marktkapitalisierung von rund 8mrd als Midcap einzustufen

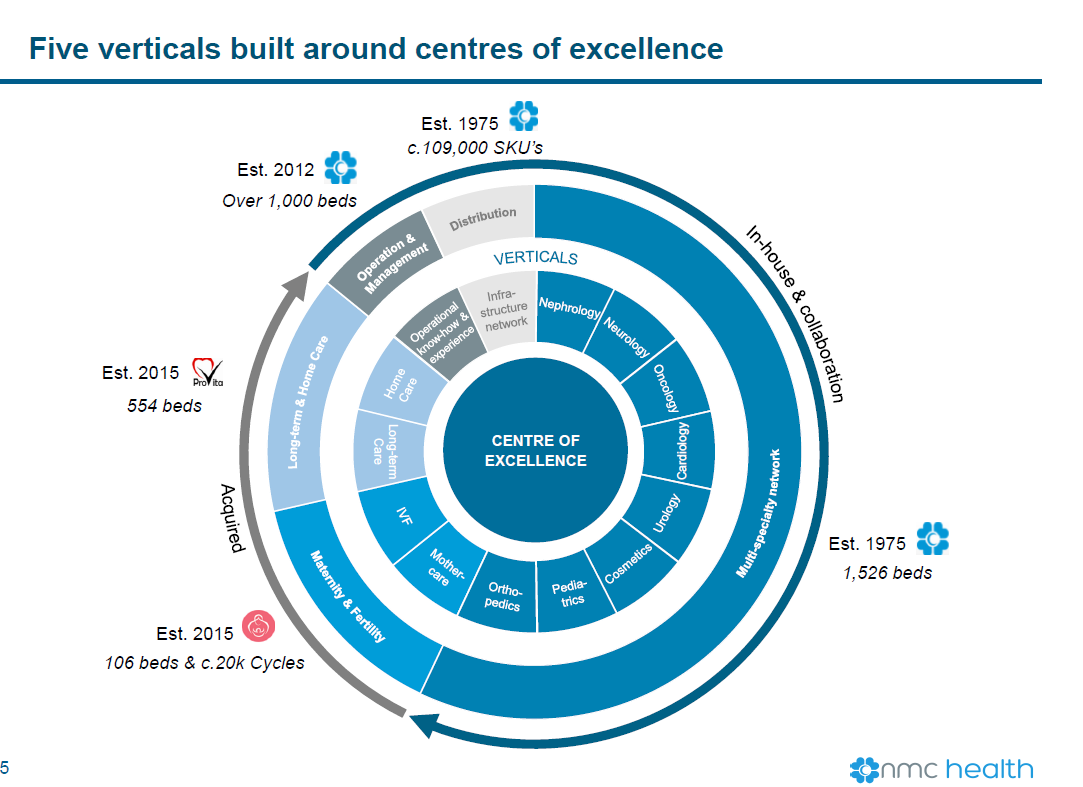

Geschäftsbereiche

Multi-specialty network = Krankenhaus mit Maximalversorgung

Maternity & Fertility = Krankenhaus mit Schwerpunktversorgung Frauengesundheit (Befruchtung, Geburtshilfe, etc.)

Long-Term & Home Care = Pflegeheime und hausl. Pflege

Operation & Management = Verwaltung

Distribution = Vertrieb

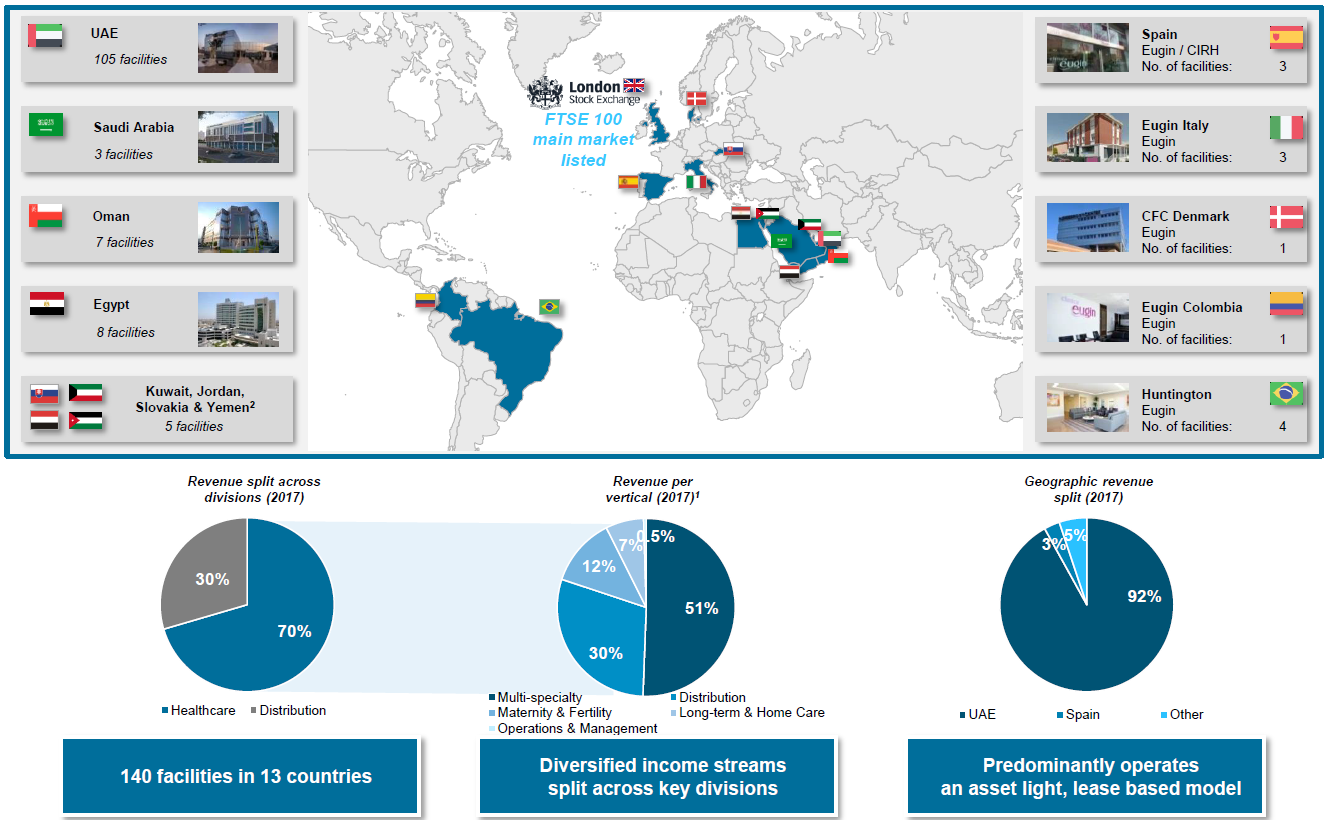

Geographie

Der Geschäftsschwerpunkt liegt aktuell in Afrika / Mittlerer Osten

Warum Afrika / Mittlerer Osten?

Strategie

Aggressive FK finanzierte Expansion mit Akquisitionen und zuzüglich organischem Wachstum des Geschäftsbereiches Gesundheitszentren, der Geschäftsbereich Vertrieb wird nicht weiter forciert und rückt zunehmend in den Hintergrund

Kennzahlen

https://www.finanzen.net/bilanz_guv/NMC_Health

Ergebnis je Aktie 2011: 0,14 Pfund

Ergebnis je Aktie 2017: 0,71 Pfund

Faktor: 5,1

Umsatz 2011: 277 mio Pfund

Umsatz 2017:1.245 mio Pfund

Faktor: 4,5

Ergebnis nach Steuer 2011: 27 mio Pfund

Ergebnis nach Steuer 2017: 145 mio Pfund

Faktor: 5,4

Gesamtverbindlichkeiten 2011: 164 mio Pfund

Gesamtverbindlichkeiten 2017: 1.326 mio Pfund

Faktor: 8,1

Gesamtverbindlichkeiten 2017 / Ergebnis nach Steuer 2017: 9,1

Bildquellen alle vom Unternehmen, Präsentationen vom April & November 2018

Für alle die sich gerne mit solchen Unternehmen beschäftigen.

NMC Health

https://nmc.ae/

Factsheet

NMC besitzt und betreibt weltweit über 140 Krankenhäuser mit 2.000 Betten

NMC gehört zu den Marktführern in der Frauengesundheit

NMC vertreibt darüber hinaus Markenprodukte im Home, Hygenie und Home Bereich

NMC ist an der London Stock Exchange notiert und ist Bestandteil des FTSE 100 Index

NMC ist mit einer Marktkapitalisierung von rund 8mrd als Midcap einzustufen

Geschäftsbereiche

Multi-specialty network = Krankenhaus mit Maximalversorgung

Maternity & Fertility = Krankenhaus mit Schwerpunktversorgung Frauengesundheit (Befruchtung, Geburtshilfe, etc.)

Long-Term & Home Care = Pflegeheime und hausl. Pflege

Operation & Management = Verwaltung

Distribution = Vertrieb

Geographie

Der Geschäftsschwerpunkt liegt aktuell in Afrika / Mittlerer Osten

Warum Afrika / Mittlerer Osten?

Strategie

Aggressive FK finanzierte Expansion mit Akquisitionen und zuzüglich organischem Wachstum des Geschäftsbereiches Gesundheitszentren, der Geschäftsbereich Vertrieb wird nicht weiter forciert und rückt zunehmend in den Hintergrund

Kennzahlen

https://www.finanzen.net/bilanz_guv/NMC_Health

Ergebnis je Aktie 2011: 0,14 Pfund

Ergebnis je Aktie 2017: 0,71 Pfund

Faktor: 5,1

Umsatz 2011: 277 mio Pfund

Umsatz 2017:1.245 mio Pfund

Faktor: 4,5

Ergebnis nach Steuer 2011: 27 mio Pfund

Ergebnis nach Steuer 2017: 145 mio Pfund

Faktor: 5,4

Gesamtverbindlichkeiten 2011: 164 mio Pfund

Gesamtverbindlichkeiten 2017: 1.326 mio Pfund

Faktor: 8,1

Gesamtverbindlichkeiten 2017 / Ergebnis nach Steuer 2017: 9,1

Bildquellen alle vom Unternehmen, Präsentationen vom April & November 2018

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,33 | |

| -1,07 | |

| -1,00 | |

| +0,10 | |

| -0,76 | |

| -0,53 | |

| -1,38 | |

| -0,46 | |

| +0,69 | |

| +0,60 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 239 | ||

| 102 | ||

| 81 | ||

| 78 | ||

| 77 | ||

| 53 | ||

| 40 | ||

| 38 | ||

| 36 | ||

| 34 |

22:32 Uhr · dpa-AFX · Bristol-Myers Squibb |

22:16 Uhr · Redaktion dts · Dow Jones |

20:21 Uhr · dpa-AFX · Bristol-Myers Squibb |

19:02 Uhr · wallstreetONLINE Redaktion · Dow Jones |

18:25 Uhr · dpa-AFX · Deutsche Bank |

18:15 Uhr · Robby's Elliottwellen · DAX |

17:57 Uhr · dpa-AFX · Caterpillar |

16:45 Uhr · dpa-AFX · Bristol-Myers Squibb |

15:31 Uhr · wallstreetONLINE Redaktion · Dow Jones |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

| Zeit | Titel |

|---|---|

| 22:27 Uhr | |

| 17:37 Uhr | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 |