Timburgs Langfristdepot - Start 2012 - Älteste Beiträge zuerst (Seite 3990)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 23.04.24 09:51:54 von

neuester Beitrag 23.04.24 09:51:54 von

Beiträge: 56.677

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 448

Gesamt: 7.761.040

Gesamt: 7.761.040

Aktive User: 3

ISIN: US2605661048 · WKN: CG3AA2

38.260,07

PKT

+0,09 %

+35,13 PKT

Letzter Kurs 11:12:53 TTMzero (USD)

Neuigkeiten

22.04.24 · wallstreetONLINE Redaktion |

07:32 Uhr · dpa-AFX |

22.04.24 · dpa-AFX |

22.04.24 · dpa-AFX |

Earnings Preview: Das sind die Top 10 der diese Woche wichtigsten US-Quartalszahlen – Teil 1

Earnings Preview: Das sind die Top 10 der diese Woche wichtigsten US-Quartalszahlen – Teil 1

Antwort auf Beitrag Nr.: 61.751.995 von investival am 23.10.19 18:14:07>> Und N. steigt in einem lustlosen Gesamtmarkt ~5 % ... – Was sagt uns das? [Nein; nicht dass investival arrondiert hat, ]<<

Keine Ahnung, ob die Kursreaktion etwas aussagt?!?! Mr. M ist einfach nicht rational

Hab im Ganzen Q-Report nicht viele positive Dinge gefunden. Scheinen die heutigen Käufer aber anders zu sehen... und Mr. M hat immer recht...

Zu 300 DKK ist N. für mich auf jeden Fall kein Kaufkandidat! Dabei bleibe ich... man muss seiner Linie treu bleiben

Hätte ich N. vor vielen Jahren gekauft, dann kann man sich das Ganze entspannt ansehen. Kommen auch wieder bessere Zeiten. Das neue Management wird es wohl eher einfach haben mal wieder positiv zu überraschen!

Beste Grüße und einen schönen Abend in die Runde!

Felix80

Keine Ahnung, ob die Kursreaktion etwas aussagt?!?! Mr. M ist einfach nicht rational

Hab im Ganzen Q-Report nicht viele positive Dinge gefunden. Scheinen die heutigen Käufer aber anders zu sehen... und Mr. M hat immer recht...

Zu 300 DKK ist N. für mich auf jeden Fall kein Kaufkandidat! Dabei bleibe ich... man muss seiner Linie treu bleiben

Hätte ich N. vor vielen Jahren gekauft, dann kann man sich das Ganze entspannt ansehen. Kommen auch wieder bessere Zeiten. Das neue Management wird es wohl eher einfach haben mal wieder positiv zu überraschen!

Beste Grüße und einen schönen Abend in die Runde!

Felix80

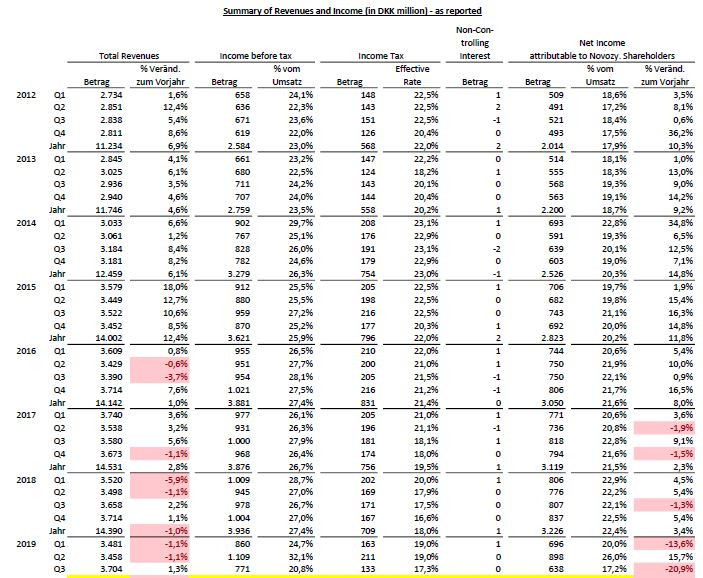

Novozymes Q3.2019

Anbei noch ein Update zu Novozymes nach den Q3-2019 Zahlen:

Schön, dass im Q3-2019 Report die Net Income Entwicklung mit -7% nur auf 9-Monatsbasis kommentiert wurde. Die Net Income Q-Entwicklung y/y mit -21% wollte mal wohl nicht in den Fokus rücken!

Könnte es sein, dass die Novozymes Kundenbasis zu "industrielastig" ist (und somit auch eher zyklisch)? Sprich der Household Care und Bioenergy Bereich ist zu bedeutend? Könnte dies langfristig eher ein Nachteil gegenüber z.B. Chr. Hansen sein? Konzentration auf Food Cultures & Enzymes sowie Health & Nutrition scheint weitaus weniger zyklisch zu sein. Gibt's Meinungen dazu?

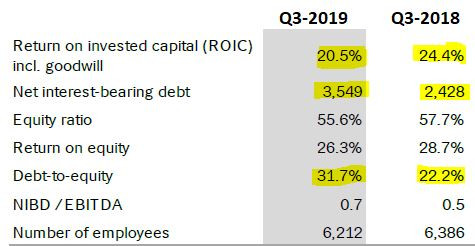

Auch die nachfolgenden Kennzahlen überzeugen nicht wirklich:

Weiterhin schön Aktien zurückgekauft und die Verschuldung damit erhöht! Naja... finde ich nicht überzeugend.

Viele Grüße

Felix80

ELAN

@anyway@Oberkassel

@investival

@Low-Risk-Strategie

@all

Es gibt hier in der Runde ja einige, die ELAN interessant finden und teilweise auch bereits gekauft haben.

Wie sieht denn euer Investment Case zu ELAN aus? Würde mich sehr freuen, wenn ihr mir dazu einige Infos/Ideen geben könntet. Schreibe dann auch gerne mehr zu ELAN, wenn meine Gedanken bzgl. einer zukünftigen Bewertung abgeschlossen sind.

Habe mich die Tage auch länger mit ELAN beschäftigt und finde das Unternehmen und den Investment Case durchaus sehr spannend. Vor allem, wenn man sich die Entwicklung von Zoetis (ZTS) verinnerlicht. Läuft wohl auf 2-4 große Player im Animal Health Markt hinaus! Der Kauf der Bayer Animal Health Sparte war zwar nicht günstig, könnte sich bei ELAN aber eventuell wesentlich besser entwickeln. Potential ist mehr als vorhanden!

Würd mich sehr auf Feedback und eine weitere Diskussion zu ELAN freuen.

Beste Grüße

Felix80

Gute Zahlen heute Abend aus NY

(für mich)Hier meine beobachteten Werte (ohne detaillierte Analyse)

MSFT *

Microsoft tops estimates for Q1 earnings

ALGN

https://finance.yahoo.com/news/align-technology-announces-th…

LRCX mit Rückwirkungen auf KLAC und AMAT

https://finance.yahoo.com/news/lam-research-corporation-repo…

PYPL

https://finance.yahoo.com/news/paypal-reports-third-quarter-…

MKSI *

https://finance.yahoo.com/news/mks-instruments-reports-third…

EW * Anhebung der Guidance

https://finance.yahoo.com/news/edwards-lifesciences-reports-…

* im Bestand

Schönen guten Morgen in die Runde,

@Clearasil & Investival

damit wir uns gut verstehen - wenn ich solche Artikel wie den gestrigen vom Grüner hier reinstelle, dann mach ich das nicht für A-Investoren (lt. Ulfs Capital-Ranking) wie Euch. Sondern eher für den D-Typen wie mich, welcher vielleicht nicht so profihaft am Aktienmarkt agiert. Und bei der Lektüre reflektiere ich einfach mal, dass man als Durchschnittsinvestor eher immer zu spät auf der Party erscheint und dann oftmals nur noch die Katerstimmung erwischt. Ist mir persönlich jetzt schon ziemlich häufig passiert und vielleicht bin ich ja nicht der einzige. Darum versuch ich einfach, mich von der Cloud-Euphorie nicht allzu sehr anstecken zu lassen. Irgendwie aber auch verständlich für einen der schon einige Trends hat kommen und gehn sehen.

Sondern eher für den D-Typen wie mich, welcher vielleicht nicht so profihaft am Aktienmarkt agiert. Und bei der Lektüre reflektiere ich einfach mal, dass man als Durchschnittsinvestor eher immer zu spät auf der Party erscheint und dann oftmals nur noch die Katerstimmung erwischt. Ist mir persönlich jetzt schon ziemlich häufig passiert und vielleicht bin ich ja nicht der einzige. Darum versuch ich einfach, mich von der Cloud-Euphorie nicht allzu sehr anstecken zu lassen. Irgendwie aber auch verständlich für einen der schon einige Trends hat kommen und gehn sehen.

Danke @ Linkshaender für den Mitternachtsservice - wie ich sehe hat sich die Rollenverteilung hier ja sehr gut eingespielt. Microsoft wohl ohne größere Resonanz auf die Zahlen; aber erfreulich dass Paypal anscheinend überzeugt hat. Waren ja seit einigen Monaten voll im Abwärtstrend. Geht auch heute lustig weiter - auf die Schnelle hab ich Intel, 3M, VISA und Resmed ausgemacht. Kommen bestimmt aber auch noch paar andere Zahlen aus dem NBIM-II.

Eine ganz nette Story aus unserer Gegend - das Start-up Lilium. Find ich echt stark was die Jungs sich da vorgenommen haben. Das tolle am Aktienmarkt - auch wenn man in dieser Frühphase nicht dort investieren kann, ist man - in meinem Fall über Tencent - dann doch indirekt als Investor dabei. Genauso wie hinter dem Konkurrenten Volocopter u.a. auch (m)eine Intel steht. Bin gespannt ob die Jungs von Lilium tatasächlich die Mobilität revolutionieren werden:

https://www.capital.de/wirtschaft-politik/lilium-die-himmels…

Kleingeld-83 hat neulich die 50 Aktien fürs Leben von CAPITAL erwähnt - konnte die zwar auf die Schnelle nicht finden - nur einen Rest von 11.....

https://www.capital.de/geld-versicherungen/11-aktien-fuers-l…

von denen ich zwar nur 3 hab - aber immerhin. Wobei ich mich mit Metro überhaupt nicht anfreunden könnte und Fresenius im Moment ja arg schwächelt. TROW hatte ich schon mal und auch British Foods und WW Grainger sind ja keine Unbekannte.

Und auch Börse Online hat mal wieder eine Top-Liste erstellt. Hier bin ich immerhin mit 5 von den 10 Namen vertreten. Ob ich mich irgendwann mal an ASML rantraue ?? Keine Ahnung, waren und sind mir immer irgendwie zu teuer. Aber solche Fehleinschätzungen gehören nun mal dazu. zumindestens bei den D-Anlegern....

https://www.boerse-online.de/nachrichten/aktien/anlagestrate…

Schönen Tag allerseits

Timburg

@Clearasil & Investival

damit wir uns gut verstehen - wenn ich solche Artikel wie den gestrigen vom Grüner hier reinstelle, dann mach ich das nicht für A-Investoren (lt. Ulfs Capital-Ranking) wie Euch.

Sondern eher für den D-Typen wie mich, welcher vielleicht nicht so profihaft am Aktienmarkt agiert. Und bei der Lektüre reflektiere ich einfach mal, dass man als Durchschnittsinvestor eher immer zu spät auf der Party erscheint und dann oftmals nur noch die Katerstimmung erwischt. Ist mir persönlich jetzt schon ziemlich häufig passiert und vielleicht bin ich ja nicht der einzige. Darum versuch ich einfach, mich von der Cloud-Euphorie nicht allzu sehr anstecken zu lassen. Irgendwie aber auch verständlich für einen der schon einige Trends hat kommen und gehn sehen.

Sondern eher für den D-Typen wie mich, welcher vielleicht nicht so profihaft am Aktienmarkt agiert. Und bei der Lektüre reflektiere ich einfach mal, dass man als Durchschnittsinvestor eher immer zu spät auf der Party erscheint und dann oftmals nur noch die Katerstimmung erwischt. Ist mir persönlich jetzt schon ziemlich häufig passiert und vielleicht bin ich ja nicht der einzige. Darum versuch ich einfach, mich von der Cloud-Euphorie nicht allzu sehr anstecken zu lassen. Irgendwie aber auch verständlich für einen der schon einige Trends hat kommen und gehn sehen.Danke @ Linkshaender für den Mitternachtsservice - wie ich sehe hat sich die Rollenverteilung hier ja sehr gut eingespielt. Microsoft wohl ohne größere Resonanz auf die Zahlen; aber erfreulich dass Paypal anscheinend überzeugt hat. Waren ja seit einigen Monaten voll im Abwärtstrend. Geht auch heute lustig weiter - auf die Schnelle hab ich Intel, 3M, VISA und Resmed ausgemacht. Kommen bestimmt aber auch noch paar andere Zahlen aus dem NBIM-II.

Eine ganz nette Story aus unserer Gegend - das Start-up Lilium. Find ich echt stark was die Jungs sich da vorgenommen haben. Das tolle am Aktienmarkt - auch wenn man in dieser Frühphase nicht dort investieren kann, ist man - in meinem Fall über Tencent - dann doch indirekt als Investor dabei. Genauso wie hinter dem Konkurrenten Volocopter u.a. auch (m)eine Intel steht. Bin gespannt ob die Jungs von Lilium tatasächlich die Mobilität revolutionieren werden:

https://www.capital.de/wirtschaft-politik/lilium-die-himmels…

Kleingeld-83 hat neulich die 50 Aktien fürs Leben von CAPITAL erwähnt - konnte die zwar auf die Schnelle nicht finden - nur einen Rest von 11.....

https://www.capital.de/geld-versicherungen/11-aktien-fuers-l…

von denen ich zwar nur 3 hab - aber immerhin. Wobei ich mich mit Metro überhaupt nicht anfreunden könnte und Fresenius im Moment ja arg schwächelt. TROW hatte ich schon mal und auch British Foods und WW Grainger sind ja keine Unbekannte.

Und auch Börse Online hat mal wieder eine Top-Liste erstellt. Hier bin ich immerhin mit 5 von den 10 Namen vertreten. Ob ich mich irgendwann mal an ASML rantraue ?? Keine Ahnung, waren und sind mir immer irgendwie zu teuer. Aber solche Fehleinschätzungen gehören nun mal dazu. zumindestens bei den D-Anlegern....

https://www.boerse-online.de/nachrichten/aktien/anlagestrate…

Schönen Tag allerseits

Timburg

Trading Spotlight

Antwort auf Beitrag Nr.: 61.743.103 von linkshaender am 22.10.19 13:27:44Nochmals zu BIIB und Alzheimer

https://www.handelszeitung.ch/unternehmen/das-schweizer-trio…

https://www.handelszeitung.ch/unternehmen/das-schweizer-trio…

Antwort auf Beitrag Nr.: 61.752.356 von Felix80 am 23.10.19 20:37:44

Abverkäufe in per se zukunft- bzw. fortschrittrelevanten »zu« teuren Unternehmen laufen, so mal eine Konsolidierung früher oder später durch was auch immer initialisiert wird, nach mehr oder weniger langer, nicht selten auch bei solchen Unternehmen jahrelanger Konsolidierung aus bzw. werden zunehmend von starken, auch anlagestrategisch orientierten Händen die nicht alles an 1 Tag (und dann natürlich auch nicht koste es was es wolle) investieren aufgefangen; insbes. dann, reagiert das Aktionariat ob offenbarer Probleme wie es hier seit Anf. Sept. der Fall ist. Börsianer sind bekanntlich Optimisten, und gewähren Vorschusslorbeeren – so das Unternehmen natürlich nicht völlig aus der Spur fährt bzw. gefahren wird.

Letztendlich absolvieren solche Sachen also – viel eher als anderes »zu«- und auch weniger Teures – nur eine je nach Umständen mehr oder weniger zeitzähe und/oder -volatile Konsolidierung denn ein top mit anschließender handfester Baisse. Ergo erachte ich es als zielführend, die Mehrmonatstiefs in so einer Konso ab dem 2. oder 3. strategisch-investiv abzugreifen, ist so ein Unternehmen aufgrund ihrer Perspektiven ein Habenwill.

>> Könnte es sein, dass die Novozymes Kundenbasis zu "industrielastig" ist (und somit auch eher zyklisch)? <<

Dass N. zyklischer als Chr. Hansen adressiert und somit selbst zyklischer ist und deshalb per se eine relativ geringere Bewertung verdient, sehe ich auch so. Und das alte Topmanagement hat wohl versäumt, da mögliche Abhilfe zu implementieren. Möglicherweise hat Chr. Hansen über die Zeit da aber auch schon gewisse Hürden aufbauen können. [Chr. Hansen habe ich im übrigen deutlich länger als N. im Bestand (im Einkauf allerdings eine deutlich kleinere Pos.; kam da bislang nicht mehr zu einer Arrondierung)]

>> schön Aktien zurückgekauft und die Verschuldung damit erhöht! Naja... finde ich nicht überzeugend. <<

Ich bekanntlich auch nicht; ein inflationierendes Übel infolge zu lange zu billigen Geldes.

– Ein Punkt, der mir woanders in meinem Portfolio indes noch weitaus mehr missfällt; ohne dass es Mr.M. juckt.

Allerdings sind die bilanziellen Auswirkungen vgl.weise peanutig da gibt's eine Reihe anderer hier gemeinhin geschätzter Unternehmen, die da anders aussehen.

Was den Quartalsgewinnausweis angeht, will ich den auch nicht verharmlosen – dass N. wider auch meiner Erwarten operativ schwächelt, ist unbestritten – ich kolportierte letztens nicht ohne Grund 220 DKK. Ich kann mir indes vorstellen, dass der alte CFO in Q2 mehr schön- und der neue mehr schlecht- bzw. »zurück«gerechnet hat. Als Neuer würde ich jedenfalls erstmal den Stall auskehren, um hernach mit Verbesserung punkten zu können; und gemeinhin passiert das bei Stabwechseln ja auch.

– Ich rechne damit, dass der geschasste CEO die revidierte Jahresprognose nun liefern wird können und der neue dann in Q1 vlt. noch tabula rasa macht. Die Kursvolatilität dürfte bis dahin wohl erhalten bleiben, aber ein deutlich tieferes als das letzte Mehrmonatstief hin zu historisch günstiger Bewertung erachte ich da nun doch als eher unwahrscheinlich und entsprechend mag man sein mental stop ausrichten. Vice versa schließt das eine »schnelle Nummer« allerdings aus.

N. kaufen bzw. Vorschusslorbeeren gewähren würde ich allerdings auch nur mit auch eigener Einsicht in deren Produktrelevanzen und -(entwicklungs)perspektiven.

– Und in Übereinstimmung mit meinen Prämissen; natürlich.

---

ELAN finde ich abseits einer Dividendeneinnahmeorientierung aus gleichen Überlegungen interessant und steht auf meiner Arrondierungsagenda, nachdem ich jüngst quasi im teilweisen Tausch gegen die teilweise BIIB-Gewinnmitnahme 1 Fuß in die Tür setzte. Eile muss man da bei allem Verbesseruingsoptimismus beide »spinoffte« Unternehmensteile was ich an diesem merger per se reizvoll finde betreffend aber wohl nicht unbedingt haben; das Unternehmen sieht finanzfundamental nun gefordert aus, und was der merger mit der Bayer-Sparte als Nr. 2 im Weltmarkt und mit ZTS als Quasi-Duopol zumindest was die Reinrassigkeit des business models angeht abliefert bzw. abliefern kann, kann man wohl erst in einigen Quartalen beurteilen – heißt, bis dahin dürfte zeitweise Unsicherheit für volatile Kurse mit vlt. insgesamt noch weiter schwächerer Tendenz sorgen [Q-Zahlen in ~2 Wo.].

Auch wäre natürlich noch vs. core peer ZTS abzuwägen. [Auch noch auf meiner to-do list]

Gegenüber human biopharma ist veterinary biopharma ein quantitativ weitaus konzentrierteres Segment und unterliegt zudem weitaus weniger Entwicklungs- und Regressrisiken sowie niedrigere Kostendruckrisiken, womit eine per se höhere peer-Bewertung vs. human biopharma peers gerechtfertigt ist.

– Ich gedenke veterinary biopharma in meiner Tableau-Übersicht als Segment auszugliedern, höher zu ranken, und ggf. auszubauen.

https://biopharmguy.com/links/company-by-location-veterinary…

Noch mal ad Novozymes, + ELAN | veterinary biopharma

Zitat von Felix80: >> Und N. steigt in einem lustlosen Gesamtmarkt ~5 % ... – Was sagt uns das? [Nein; nicht dass investival arrondiert hat, ]<<

Keine Ahnung, ob die Kursreaktion etwas aussagt?!?! Mr. M ist einfach nicht rational

Hab im Ganzen Q-Report nicht viele positive Dinge gefunden. Scheinen die heutigen Käufer aber anders zu sehen... und Mr. M hat immer recht...

Zu 300 DKK ist N. für mich auf jeden Fall kein Kaufkandidat! Dabei bleibe ich... man muss seiner Linie treu bleiben

Hätte ich N. vor vielen Jahren gekauft, dann kann man sich das Ganze entspannt ansehen. Kommen auch wieder bessere Zeiten. Das neue Management wird es wohl eher einfach haben mal wieder positiv zu überraschen!

Beste Grüße und einen schönen Abend in die Runde!

Felix80

Abverkäufe in per se zukunft- bzw. fortschrittrelevanten »zu« teuren Unternehmen laufen, so mal eine Konsolidierung früher oder später durch was auch immer initialisiert wird, nach mehr oder weniger langer, nicht selten auch bei solchen Unternehmen jahrelanger Konsolidierung aus bzw. werden zunehmend von starken, auch anlagestrategisch orientierten Händen die nicht alles an 1 Tag (und dann natürlich auch nicht koste es was es wolle) investieren aufgefangen; insbes. dann, reagiert das Aktionariat ob offenbarer Probleme wie es hier seit Anf. Sept. der Fall ist. Börsianer sind bekanntlich Optimisten, und gewähren Vorschusslorbeeren – so das Unternehmen natürlich nicht völlig aus der Spur fährt bzw. gefahren wird.

Letztendlich absolvieren solche Sachen also – viel eher als anderes »zu«- und auch weniger Teures – nur eine je nach Umständen mehr oder weniger zeitzähe und/oder -volatile Konsolidierung denn ein top mit anschließender handfester Baisse. Ergo erachte ich es als zielführend, die Mehrmonatstiefs in so einer Konso ab dem 2. oder 3. strategisch-investiv abzugreifen, ist so ein Unternehmen aufgrund ihrer Perspektiven ein Habenwill.

Zitat von Felix80: Anbei noch ein Update zu Novozymes nach den Q3-2019 Zahlen:

Schön, dass im Q3-2019 Report die Net Income Entwicklung mit -7% nur auf 9-Monatsbasis kommentiert wurde. Die Net Income Q-Entwicklung y/y mit -21% wollte mal wohl nicht in den Fokus rücken!

Könnte es sein, dass die Novozymes Kundenbasis zu "industrielastig" ist (und somit auch eher zyklisch)? Sprich der Household Care und Bioenergy Bereich ist zu bedeutend? Könnte dies langfristig eher ein Nachteil gegenüber z.B. Chr. Hansen sein? Konzentration auf Food Cultures & Enzymes sowie Health & Nutrition scheint weitaus weniger zyklisch zu sein. Gibt's Meinungen dazu?

Auch die nachfolgenden Kennzahlen überzeugen nicht wirklich:

Weiterhin schön Aktien zurückgekauft und die Verschuldung damit erhöht! Naja... finde ich nicht überzeugend.

Viele Grüße

Felix80

>> Könnte es sein, dass die Novozymes Kundenbasis zu "industrielastig" ist (und somit auch eher zyklisch)? <<

Dass N. zyklischer als Chr. Hansen adressiert und somit selbst zyklischer ist und deshalb per se eine relativ geringere Bewertung verdient, sehe ich auch so. Und das alte Topmanagement hat wohl versäumt, da mögliche Abhilfe zu implementieren. Möglicherweise hat Chr. Hansen über die Zeit da aber auch schon gewisse Hürden aufbauen können. [Chr. Hansen habe ich im übrigen deutlich länger als N. im Bestand (im Einkauf allerdings eine deutlich kleinere Pos.; kam da bislang nicht mehr zu einer Arrondierung)]

>> schön Aktien zurückgekauft und die Verschuldung damit erhöht! Naja... finde ich nicht überzeugend. <<

Ich bekanntlich auch nicht; ein inflationierendes Übel infolge zu lange zu billigen Geldes.

– Ein Punkt, der mir woanders in meinem Portfolio indes noch weitaus mehr missfällt; ohne dass es Mr.M. juckt.

Allerdings sind die bilanziellen Auswirkungen vgl.weise peanutig da gibt's eine Reihe anderer hier gemeinhin geschätzter Unternehmen, die da anders aussehen.

Was den Quartalsgewinnausweis angeht, will ich den auch nicht verharmlosen – dass N. wider auch meiner Erwarten operativ schwächelt, ist unbestritten – ich kolportierte letztens nicht ohne Grund 220 DKK. Ich kann mir indes vorstellen, dass der alte CFO in Q2 mehr schön- und der neue mehr schlecht- bzw. »zurück«gerechnet hat. Als Neuer würde ich jedenfalls erstmal den Stall auskehren, um hernach mit Verbesserung punkten zu können; und gemeinhin passiert das bei Stabwechseln ja auch.

– Ich rechne damit, dass der geschasste CEO die revidierte Jahresprognose nun liefern wird können und der neue dann in Q1 vlt. noch tabula rasa macht. Die Kursvolatilität dürfte bis dahin wohl erhalten bleiben, aber ein deutlich tieferes als das letzte Mehrmonatstief hin zu historisch günstiger Bewertung erachte ich da nun doch als eher unwahrscheinlich und entsprechend mag man sein mental stop ausrichten. Vice versa schließt das eine »schnelle Nummer« allerdings aus.

N. kaufen bzw. Vorschusslorbeeren gewähren würde ich allerdings auch nur mit auch eigener Einsicht in deren Produktrelevanzen und -(entwicklungs)perspektiven.

– Und in Übereinstimmung mit meinen Prämissen; natürlich.

---

Zitat von Felix80: @anyway

@Oberkassel

@investival

@Low-Risk-Strategie

@all

Es gibt hier in der Runde ja einige, die ELAN interessant finden und teilweise auch bereits gekauft haben.

Wie sieht denn euer Investment Case zu ELAN aus? Würde mich sehr freuen, wenn ihr mir dazu einige Infos/Ideen geben könntet. Schreibe dann auch gerne mehr zu ELAN, wenn meine Gedanken bzgl. einer zukünftigen Bewertung abgeschlossen sind.

Habe mich die Tage auch länger mit ELAN beschäftigt und finde das Unternehmen und den Investment Case durchaus sehr spannend. Vor allem, wenn man sich die Entwicklung von Zoetis (ZTS) verinnerlicht. Läuft wohl auf 2-4 große Player im Animal Health Markt hinaus! Der Kauf der Bayer Animal Health Sparte war zwar nicht günstig, könnte sich bei ELAN aber eventuell wesentlich besser entwickeln. Potential ist mehr als vorhanden!

Würd mich sehr auf Feedback und eine weitere Diskussion zu ELAN freuen.

Beste Grüße

Felix80

ELAN finde ich abseits einer Dividendeneinnahmeorientierung aus gleichen Überlegungen interessant und steht auf meiner Arrondierungsagenda, nachdem ich jüngst quasi im teilweisen Tausch gegen die teilweise BIIB-Gewinnmitnahme 1 Fuß in die Tür setzte. Eile muss man da bei allem Verbesseruingsoptimismus beide »spinoffte« Unternehmensteile was ich an diesem merger per se reizvoll finde betreffend aber wohl nicht unbedingt haben; das Unternehmen sieht finanzfundamental nun gefordert aus, und was der merger mit der Bayer-Sparte als Nr. 2 im Weltmarkt und mit ZTS als Quasi-Duopol zumindest was die Reinrassigkeit des business models angeht abliefert bzw. abliefern kann, kann man wohl erst in einigen Quartalen beurteilen – heißt, bis dahin dürfte zeitweise Unsicherheit für volatile Kurse mit vlt. insgesamt noch weiter schwächerer Tendenz sorgen [Q-Zahlen in ~2 Wo.].

Auch wäre natürlich noch vs. core peer ZTS abzuwägen. [Auch noch auf meiner to-do list]

Gegenüber human biopharma ist veterinary biopharma ein quantitativ weitaus konzentrierteres Segment und unterliegt zudem weitaus weniger Entwicklungs- und Regressrisiken sowie niedrigere Kostendruckrisiken, womit eine per se höhere peer-Bewertung vs. human biopharma peers gerechtfertigt ist.

– Ich gedenke veterinary biopharma in meiner Tableau-Übersicht als Segment auszugliedern, höher zu ranken, und ggf. auszubauen.

https://biopharmguy.com/links/company-by-location-veterinary…

Ich weiss manche waren hier mal in ABMD investiert. Die letzten 12 monate ging es bis zu -60% runter. Die Aktie ist mittlerweile attraktiv bewertet. Gestern gab es wieder news vom einzigen!!! potentiellen Wettbewerber ABT. Die Studie zu Heartmate php wird um ein weiteres Jahe verschonen, Dez. 2021. Damit bleibt klar, dass abmd weitere Jahre (mindestens +3 Jahre) monopolist sein wird. Auch danach sehe ich keine Chance mehr den Markt anzugreifen. Für langfrist Anleger also sehr interessant. Vorallem hat die aktie einziges nachzuholen! ,Zahlen gibt es auch nächste Woche. Über Meinungen bin ich dankbar

https://seekingalpha.com/news/3508456-abiomed-5-percent-exte…

https://seekingalpha.com/news/3508456-abiomed-5-percent-exte…

zu PYPL.

für mich weiterhin eines der Basisinvestments. China wird eine wichtige Rolle spielen. Ebay-Trennung ist weitgehend durch - dürfte kein Thema mehr sein.

https://seekingalpha.com/news/3508657-paypal-eps-beats-0_01-…

https://seekingalpha.com/article/4298414-paypal-holdings-pyp…

Auszüge aus c-call

+++ Venmo continues to be an incredibly powerful platform for engaging consumers. We processed more than $27 billion in volume for the quarter, growing 64%. That’s almost $300 million in payments per day and an annual run rate that now exceeds $100 billion. The Venmo team has made tremendous strides in enhancing the use cases of Venmo including a recently signed deal with Synchrony to provide a Venmo credit card. All of this is producing very strong monetization results. We ended Q3 with Venmo just shy of a $400 million annual revenue run rate.

+++ PepsiCo launched its first ever cash back loyalty program powered by Venmo and PayPal. Lime, the global scooter rental platform selected PayPal to facilitate payouts to its network of freelancers. And Epic Games is now using our capabilities for competitive Fortnite players to expedite their prize payout process. This month we added Venmo as a payout option providing merchants with another powerful way to reach Venmo’s highly engaged user base.

+++ In September, we announced that the People’s Bank of China has approved our acquisition of a 70% equity interest in GoPay, a license provider of online payment services. We are honored to become the first non-Chinese payments company to be licensed to provide online payment services in China. This is a very significant development for us and it has the potential to dramatically expand our total addressable market and our long-term growth prospects. The license enables us to expand upon our relationships with existing partners like China Union Pay and AliExpress and forge new partnerships with China’s financial institutions and technology platforms, allowing us to provide a comprehensive set of differentiated payment solutions to businesses and consumers in China and globally.

+++ As a result, our initial outlook is for approximately 17% to 18% growth on non-GAAP EPS in 2020. It is important to note, we are confident that we will grow non-GAAP EPS by approximately 20% compounded annually over the medium-term, consistent with our previous guidance. The strength, diversification and durability of our business give us confidence in our medium-term outlook.

In conclusion, our third quarter results demonstrate our ability to deliver strong revenue and earnings growth and generate significant free cash flow, while advancing our strategic priorities. Our scale affords us continued leverage opportunities. We’re focused on creating value for our customers and shareholders and strengthening our position as the world’s leading digital payments platform.

für mich weiterhin eines der Basisinvestments. China wird eine wichtige Rolle spielen. Ebay-Trennung ist weitgehend durch - dürfte kein Thema mehr sein.

https://seekingalpha.com/news/3508657-paypal-eps-beats-0_01-…

https://seekingalpha.com/article/4298414-paypal-holdings-pyp…

Auszüge aus c-call

+++ Venmo continues to be an incredibly powerful platform for engaging consumers. We processed more than $27 billion in volume for the quarter, growing 64%. That’s almost $300 million in payments per day and an annual run rate that now exceeds $100 billion. The Venmo team has made tremendous strides in enhancing the use cases of Venmo including a recently signed deal with Synchrony to provide a Venmo credit card. All of this is producing very strong monetization results. We ended Q3 with Venmo just shy of a $400 million annual revenue run rate.

+++ PepsiCo launched its first ever cash back loyalty program powered by Venmo and PayPal. Lime, the global scooter rental platform selected PayPal to facilitate payouts to its network of freelancers. And Epic Games is now using our capabilities for competitive Fortnite players to expedite their prize payout process. This month we added Venmo as a payout option providing merchants with another powerful way to reach Venmo’s highly engaged user base.

+++ In September, we announced that the People’s Bank of China has approved our acquisition of a 70% equity interest in GoPay, a license provider of online payment services. We are honored to become the first non-Chinese payments company to be licensed to provide online payment services in China. This is a very significant development for us and it has the potential to dramatically expand our total addressable market and our long-term growth prospects. The license enables us to expand upon our relationships with existing partners like China Union Pay and AliExpress and forge new partnerships with China’s financial institutions and technology platforms, allowing us to provide a comprehensive set of differentiated payment solutions to businesses and consumers in China and globally.

+++ As a result, our initial outlook is for approximately 17% to 18% growth on non-GAAP EPS in 2020. It is important to note, we are confident that we will grow non-GAAP EPS by approximately 20% compounded annually over the medium-term, consistent with our previous guidance. The strength, diversification and durability of our business give us confidence in our medium-term outlook.

In conclusion, our third quarter results demonstrate our ability to deliver strong revenue and earnings growth and generate significant free cash flow, while advancing our strategic priorities. Our scale affords us continued leverage opportunities. We’re focused on creating value for our customers and shareholders and strengthening our position as the world’s leading digital payments platform.

zu Umicore.

Umicore : opens new facility for the production of fuel cell catalysts

10/24/2019 | 06:34am EDT

Umicore inaugurated today its new production facility for fuel cell catalysts in SongDo Incheon City (Seoul area), Korea, close to Umicore's technology development center for catalysts.

The facility will support the growth of Hyundai Motors Group as well as other automotive customers.

It is expected to ramp up production in 2020 and allows for further expansion beyond 2020. With this production expansion in Korea and the existing production capacity in Hanau, Germany, Umicore is well placed to serve the growing demand for fuel cell catalysts from its automotive customers globally.

The fuel cell catalysts market is gaining momentum, supported by a combination of intensifying clean mobility legislation and growing global awareness of the challenges of climate change. Fuel cells are an environmentally friendly alternative to combustion engines in drivetrain applications. They combine the environmental advantages of electric vehicles and the driving range and refueling time of today's internal combustion engines.

Umicore has a competitive product portfolio with a strong R&D pipeline and has entered into close collaboration agreements with Hyundai Motors Group and other leading car OEMs for existing car platforms as well as future development programs.

Marc Grynberg, CEO, commented: 'I am very proud to open this new facility which illustrates Umicore's commitment and ability to support the transition to cleaner mobility. I am convinced that fuel cells will grow in importance in the drive train mix for both passenger cars and heavy duty applications. Our offering of innovative solutions for all future drivetrain technologies, combined with our unique ability to close the materials loop will be key ingredients for success.'

https://www.marketscreener.com/UMICORE-38123506/news/Umicore…

Umicore : opens new facility for the production of fuel cell catalysts

10/24/2019 | 06:34am EDT

Umicore inaugurated today its new production facility for fuel cell catalysts in SongDo Incheon City (Seoul area), Korea, close to Umicore's technology development center for catalysts.

The facility will support the growth of Hyundai Motors Group as well as other automotive customers.

It is expected to ramp up production in 2020 and allows for further expansion beyond 2020. With this production expansion in Korea and the existing production capacity in Hanau, Germany, Umicore is well placed to serve the growing demand for fuel cell catalysts from its automotive customers globally.

The fuel cell catalysts market is gaining momentum, supported by a combination of intensifying clean mobility legislation and growing global awareness of the challenges of climate change. Fuel cells are an environmentally friendly alternative to combustion engines in drivetrain applications. They combine the environmental advantages of electric vehicles and the driving range and refueling time of today's internal combustion engines.

Umicore has a competitive product portfolio with a strong R&D pipeline and has entered into close collaboration agreements with Hyundai Motors Group and other leading car OEMs for existing car platforms as well as future development programs.

Marc Grynberg, CEO, commented: 'I am very proud to open this new facility which illustrates Umicore's commitment and ability to support the transition to cleaner mobility. I am convinced that fuel cells will grow in importance in the drive train mix for both passenger cars and heavy duty applications. Our offering of innovative solutions for all future drivetrain technologies, combined with our unique ability to close the materials loop will be key ingredients for success.'

https://www.marketscreener.com/UMICORE-38123506/news/Umicore…

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,17 | |

| +0,63 | |

| +0,74 | |

| +1,11 | |

| +0,26 | |

| +0,16 | |

| -0,23 | |

| +0,09 | |

| -0,99 | |

| +1,28 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 187 | ||

| 120 | ||

| 81 | ||

| 71 | ||

| 51 | ||

| 51 | ||

| 38 | ||

| 35 | ||

| 35 | ||

| 33 |

07:32 Uhr · dpa-AFX · SAP |

22.04.24 · dpa-AFX · Verizon Communications |

22.04.24 · dpa-AFX · Dow Jones |

22.04.24 · Redaktion dts · Dow Jones |

22.04.24 · dpa-AFX · Apple |

22.04.24 · Robby's Elliottwellen · DAX |

22.04.24 · dpa-AFX · Bayer |

22.04.24 · dpa-AFX · Verizon Communications |

22.04.24 · dpa-AFX · Dow Jones |

| Zeit | Titel |

|---|---|

| 22.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |