Meine kleine Sammlung an Börsenstatistiken - Älteste Beiträge zuerst (Seite 9)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 8

Gesamt: 23.390

Gesamt: 23.390

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

Cathie Wood kauft den Dip: Tesla-Downgrade: "Der Investment Case der Aktie hat sich stark verändert" 09:58 Uhr · wallstreetONLINE Redaktion |

08:36 Uhr · wallstreetONLINE Redaktion |

07:37 Uhr · dpa-AFX |

18.04.24 · dpa-AFX |

18.04.24 · dpa-AFX |

Cathie Wood kauft den Dip: Tesla-Downgrade: "Der Investment Case der Aktie hat sich stark verändert"

Cathie Wood kauft den Dip: Tesla-Downgrade: "Der Investment Case der Aktie hat sich stark verändert"

Antwort auf Beitrag Nr.: 58.002.426 von faultcode am 17.06.18 01:39:08

So auch hier besprochen: http://garysmithn.com/blog/peyton-manning-is-likely-to-regre…

=>

There are few statistical facts more interesting than regression to the mean for two reasons.

First, people encounter it almost every day of their lives. Second, almost nobody understands it

The coupling of these two reasons makes regression to the mean one of the most fundamental sources of error in human judgment, producing fallacious reasoning in medicine, education, government, and, yes, even sports.—anonymous journal referee

=> zurück zu (*):

hier der (mMn) entscheidende Satz zur richtigen Deutung und Anwendung:

What regression does imply, however, is that imperfect measurement of an unobserved trait tends to overstate the extent to which the underlying trait varies from the mean.

=> also (in meiner Übersetzung):

Was Regression (~) (in der Statistik) (dennoch) besagt, ist, dass eine mangelhafte Messung einer nicht beobachteten Eigenschaft dazu tendiert, das Ausmass der Variabilität dieser Eigenschaft um ihren Mittelwert zu überschätzen.

Beispiel:

• ein Unternehmen mit einem Gewinnwachstum, welches hoch ist im Vergleich zu einer Gruppe von Unternehmen, ist auch wahrscheinlich hoch gegenüber der Fähigkeit des Unternehmens für (hohes) Gewinnwachstum. (FC: verstanden? )

)

=> Gary Smith geht dann noch dabei interessanterweise auf eben diese Beobachtung bei Fama und French ("earnings regression") ein, deutet es aber im GGs. zu diesen rein statistisch:

=> d.h. Gary Smith deutet eine Regression to the Mean (z.B. beim Gewinnwachstum eines Unternehmens) rein statistisch!

--> er führt dazu Studien an (da mache ich morgen weiter... schon spät nun...)

Kahneman (und Tversky) gehen auf diesen Effekt auch näher ein --> Daniel Kahneman (2011): Thinking, fast and slow --> Kapitel 17 Regression to the mean und Kapitel 18 Taming Intuitive Predictions --> https://www.wallstreet-online.de/diskussion/1258587-41-50/me…

(~) https://de.wikipedia.org/wiki/Regression_zur_Mitte

Calling a company ‘great’ doesn’t make it a good stock (c) -- Regression to the Mean (1)

Obiges (*) Papier gibt breiten Raum dem Konzept von: Regression to the MeanSo auch hier besprochen: http://garysmithn.com/blog/peyton-manning-is-likely-to-regre…

=>

There are few statistical facts more interesting than regression to the mean for two reasons.

First, people encounter it almost every day of their lives. Second, almost nobody understands it

The coupling of these two reasons makes regression to the mean one of the most fundamental sources of error in human judgment, producing fallacious reasoning in medicine, education, government, and, yes, even sports.—anonymous journal referee

=> zurück zu (*):

hier der (mMn) entscheidende Satz zur richtigen Deutung und Anwendung:

What regression does imply, however, is that imperfect measurement of an unobserved trait tends to overstate the extent to which the underlying trait varies from the mean.

=> also (in meiner Übersetzung):

Was Regression (~) (in der Statistik) (dennoch) besagt, ist, dass eine mangelhafte Messung einer nicht beobachteten Eigenschaft dazu tendiert, das Ausmass der Variabilität dieser Eigenschaft um ihren Mittelwert zu überschätzen.

Beispiel:

• ein Unternehmen mit einem Gewinnwachstum, welches hoch ist im Vergleich zu einer Gruppe von Unternehmen, ist auch wahrscheinlich hoch gegenüber der Fähigkeit des Unternehmens für (hohes) Gewinnwachstum. (FC: verstanden?

)

)=> Gary Smith geht dann noch dabei interessanterweise auf eben diese Beobachtung bei Fama und French ("earnings regression") ein, deutet es aber im GGs. zu diesen rein statistisch:

=> d.h. Gary Smith deutet eine Regression to the Mean (z.B. beim Gewinnwachstum eines Unternehmens) rein statistisch!

--> er führt dazu Studien an (da mache ich morgen weiter... schon spät nun...)

Kahneman (und Tversky) gehen auf diesen Effekt auch näher ein --> Daniel Kahneman (2011): Thinking, fast and slow --> Kapitel 17 Regression to the mean und Kapitel 18 Taming Intuitive Predictions --> https://www.wallstreet-online.de/diskussion/1258587-41-50/me…

(~) https://de.wikipedia.org/wiki/Regression_zur_Mitte

Antwort auf Beitrag Nr.: 58.002.456 von faultcode am 17.06.18 02:55:25

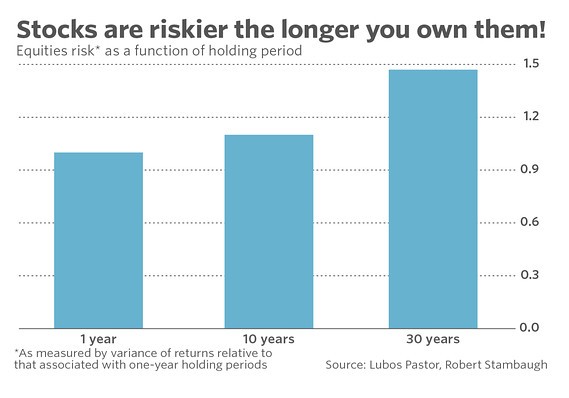

Stock market risk is always far higher than you think

https://www.marketwatch.com/story/stock-market-risk-is-alway…

...The longstanding assumption that risk declines as we focus on longer and longer time horizons is, in essence, the notion that there is regression to the mean — that good periods are more likely than not to be followed by poor ones, and vice versa. And there’s no doubt that this is a powerful force. Over the last two centuries, the range of stock market outcomes at the one-year horizon was a lot greater (46 percentage points) than it is at the 30-year horizon (9 annualized percentage points).

To be clear, Professors Pastor and Stambaugh don’t deny that regression to the mean exists in the financial markets, or that it is a powerful force. But their argument is that there are other forces that are even more powerful and that, therefore, more than offset it.

How much does stock market risk grow as time horizon expands, once you take both regression to the mean and these other forces into account? The accompanying chart provides the answer: When moving from a one-year horizon to a 10-year horizon, risk (as measured by the variance of possible returns) expands by around 10%. When moving from a one-year to a 30-year horizon, this variance ratio expands by nearly 50%:

(FC: risk ist natürlich zweiseitig: negativ und postiv! Auch oben )

)

If you have a hard time believing that, just remember the Japanese stock market over the last three decades. The Nikkei 225 Index NIK, +0.61% is currently trading for barely 50% of where it stood 30 years ago. In essence, the professors are arguing, don’t be too confident that the U.S. stock market couldn’t suffer the same fate.

For most of you, however, I bet that in your heart of hearts you already know that the professors are right. We’re unlikely to lose our job tomorrow, just as it is unlikely that the stock market will fall by 50%. But our confidence drops significantly when we expand our focus to what might happen over the next decade — or three decades, for that matter.

Risk grows the further into the future we focus, rather than becoming less.

The investment implication for retirees? You probably should reduce your equity allocation. This is not a market timing judgment, since this implication would be the same regardless of where the stock market stands. But you might find this advice particularly compelling in light of the advanced age of the current economic recovery.

Regression to the Mean vs. the Long view

Einschub.Stock market risk is always far higher than you think

https://www.marketwatch.com/story/stock-market-risk-is-alway…

...The longstanding assumption that risk declines as we focus on longer and longer time horizons is, in essence, the notion that there is regression to the mean — that good periods are more likely than not to be followed by poor ones, and vice versa. And there’s no doubt that this is a powerful force. Over the last two centuries, the range of stock market outcomes at the one-year horizon was a lot greater (46 percentage points) than it is at the 30-year horizon (9 annualized percentage points).

To be clear, Professors Pastor and Stambaugh don’t deny that regression to the mean exists in the financial markets, or that it is a powerful force. But their argument is that there are other forces that are even more powerful and that, therefore, more than offset it.

How much does stock market risk grow as time horizon expands, once you take both regression to the mean and these other forces into account? The accompanying chart provides the answer: When moving from a one-year horizon to a 10-year horizon, risk (as measured by the variance of possible returns) expands by around 10%. When moving from a one-year to a 30-year horizon, this variance ratio expands by nearly 50%:

(FC: risk ist natürlich zweiseitig: negativ und postiv! Auch oben

)

)If you have a hard time believing that, just remember the Japanese stock market over the last three decades. The Nikkei 225 Index NIK, +0.61% is currently trading for barely 50% of where it stood 30 years ago. In essence, the professors are arguing, don’t be too confident that the U.S. stock market couldn’t suffer the same fate.

For most of you, however, I bet that in your heart of hearts you already know that the professors are right. We’re unlikely to lose our job tomorrow, just as it is unlikely that the stock market will fall by 50%. But our confidence drops significantly when we expand our focus to what might happen over the next decade — or three decades, for that matter.

Risk grows the further into the future we focus, rather than becoming less.

The investment implication for retirees? You probably should reduce your equity allocation. This is not a market timing judgment, since this implication would be the same regardless of where the stock market stands. But you might find this advice particularly compelling in light of the advanced age of the current economic recovery.

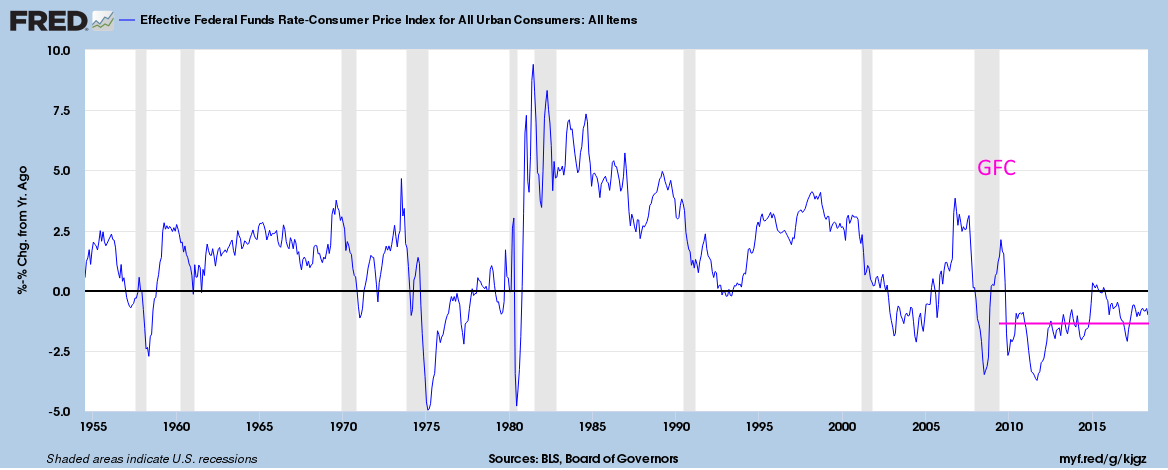

Effekt von Inflation auf Aktienindizes --> die Gefahr negativer Realzinsen (1)

...und der ist unter Umständen gewaltig negativ bei erhöhter Inflation.Bedingt durch auch in Zukunft eventuell dann, also bei erhöhter Inflation, anzunehmenden negativen Realzinsen.

Negativ, nicht positiv -- hier am grünen Kursverlauf unter Null zu sehen:

Das kann man gut sehen am Beispiel der USA in der zweiten Hälfte der 70er Jahre, wobei schon die erhöhte Inflation bei steigenden Zinsen ab 1965, also bei positiven Realzinsen, sichtbare Spuren hinterlassen hat bei Aktien.

Hier beim Dow Jones Industrial Average (DJIA):

(a) DJIA ohne Inflation:

(b) DJIA mit Inflation:

=> real hat also ein Anleger in einem, sagen wir den DJIA abbildenden Mutual fund, von 1965 bis 1982 -70% an Kursverlusten erlitten!

Wobei die tiefgrünen Phasen negativer Realzinsen, 1975 und 1981, geradezu enteignenden Charakter hatten.

Aber Obacht: das ist nun nicht Total return; beim DJIA sind ja Dividenden nicht berücksichtigt, so wie beim Dow Jones Industrial Average Total Return Index.

Quelle: http://www.macrotrends.net/1319/dow-jones-100-year-historica…

=> die Erklärung, warum gerade negative Realzinsen so schädlich auf Aktien sind, ist einfach:

• in so einem Umfeld schafft es (fast) kein "normales" Gross-Unternehmen seine Gewinne zu halten, da:

-- starker Kostendruck beim Input

-- und selbst bei Preissetzungsmacht beim Output drücken bei Schulden hohe Zinsen

=>

...wobei ich sagen muss, dass ich das oben spontan und ohne Rückgriff auf anerkannte, einschlägige Literatur darstelle...

Antwort auf Beitrag Nr.: 58.106.161 von faultcode am 30.06.18 15:54:03

=> seit der GFC im Schnitt negativ! Zumindest nach diesem Indikator:

Effective Federal Funds Rate - Consumer Price Index for All Urban Consumers, 1955-2018:

aus: https://fred.stlouisfed.org/graph/?g=6TK

• Chart oben geht bis Mai 2018

=> man sieht, die Zusammenhänge über die Zeiten hinweg sind nicht so trivial, siehe:

• von 1975 bis 1980 waren die Realzinsen auch im Schnitt negativ, bei katastrophaler realer Aktienkursentwicklung (siehe oben)

• die im Schnitt negativen Realzinsen ab 2010 trugen mutmasslich zu den starken, realen Kursgewinnen seitdem bei:

=> man könnte sogar nun annehmen, dass wenn die Differenz (Effective Federal Funds Rate - Consumer Price Index for All Urban Consumers) wieder eines Tages ins Positive rutschen sollte, das als solches keinen Schaden für US-Aktien darstellen wird:

• Voraussetzung (mMn): die Produktivität wird wieder und weiter im Schnitt messbar zunehmen!

=> wenn nicht, sehe ich positive US-Realzinsen als durchaus schädlich für US-Aktien an:

• siehe z.B. den Januar 2015: genau als die US-Realzinsen ins Positive drehten, fing der DJIA zum Schwächeln an!

=> d.h., "die Gefahr negativer Realzinsen" ist im derzeitigen US-Umfeld keine!

=> ich habe also das Gegenteil von dem vorgefunden, was ich zunächst irrtümlich (für die Zukunft) annahm: https://www.wallstreet-online.de/diskussion/1258587-81-90/me…

=> offenbar spielen Dynamik und absolute Niveaus, und eben noch weitere Faktoren wie z.B. die relative Bilanzgrösse der Notenbank, eine grosse Rolle in diesem Kontext

=> ...und es zeigt sich einmal mehr:

• genaue Kenntnisse von Makro-Daten sind keine Gewähr für korrekte Aktenkurs-Prognosen!

Effekt von Inflation auf Aktienindizes --> die Gefahr negativer Realzinsen (2)

...und die US-Realzinsen so zuletzt?=> seit der GFC im Schnitt negativ! Zumindest nach diesem Indikator:

Effective Federal Funds Rate - Consumer Price Index for All Urban Consumers, 1955-2018:

aus: https://fred.stlouisfed.org/graph/?g=6TK

• Chart oben geht bis Mai 2018

=> man sieht, die Zusammenhänge über die Zeiten hinweg sind nicht so trivial, siehe:

• von 1975 bis 1980 waren die Realzinsen auch im Schnitt negativ, bei katastrophaler realer Aktienkursentwicklung (siehe oben)

• die im Schnitt negativen Realzinsen ab 2010 trugen mutmasslich zu den starken, realen Kursgewinnen seitdem bei:

=> man könnte sogar nun annehmen, dass wenn die Differenz (Effective Federal Funds Rate - Consumer Price Index for All Urban Consumers) wieder eines Tages ins Positive rutschen sollte, das als solches keinen Schaden für US-Aktien darstellen wird:

• Voraussetzung (mMn): die Produktivität wird wieder und weiter im Schnitt messbar zunehmen!

=> wenn nicht, sehe ich positive US-Realzinsen als durchaus schädlich für US-Aktien an:

• siehe z.B. den Januar 2015: genau als die US-Realzinsen ins Positive drehten, fing der DJIA zum Schwächeln an!

=> d.h., "die Gefahr negativer Realzinsen" ist im derzeitigen US-Umfeld keine!

=> ich habe also das Gegenteil von dem vorgefunden, was ich zunächst irrtümlich (für die Zukunft) annahm: https://www.wallstreet-online.de/diskussion/1258587-81-90/me…

=> offenbar spielen Dynamik und absolute Niveaus, und eben noch weitere Faktoren wie z.B. die relative Bilanzgrösse der Notenbank, eine grosse Rolle in diesem Kontext

=> ...und es zeigt sich einmal mehr:

• genaue Kenntnisse von Makro-Daten sind keine Gewähr für korrekte Aktenkurs-Prognosen!

Antwort auf Beitrag Nr.: 58.002.456 von faultcode am 17.06.18 02:55:25

Great Companies: Looking for Success Secrets in All the Wrong Places (*)

2015: Journal of Investing

http://economics-files.pomona.edu/GarySmith/SuccessSecrets.p…

und:

--> er führt dazu Studien an (da mache ich morgen weiter... schon spät nun...)

..angefangen mit Horace Secrist: https://en.wikipedia.org/wiki/Horace_Secrist:

--> 1933: The Triumph of Mediocrity in Business, der darin feststellte:

• in jeder untersuchten Industrie wurden die erfolgreichsten Unternehmen in Tendenz schlechter, und..

• ..die am wenigsten erfolgreichen Unternehmen erfolgreicher..

..im Laufe der Zeit.

=> seine Erklärung dafür zusammenfassend:

• Wettbewerbsdruck verdünnt Talent (im Laufe der Zeit), oder wie er es nannte:

"Rather mediocrity tends to become the rule."

=> also müss(t)en erfolgreiche Unternehmen schauen, wie sie sich vor dem Wettbewerb mit weniger erfolgreichen Unternehmen schützen können.

———

(A)

Lakonishok und Co. fanden 1994 heraus (+), dass Unternehmen, die erfolgreich waren in Bezug auf Wachstum etc. relativ schlechte Investments waren im Vergleich zu Unternehmen, die weniger erfolgreich waren in denselben Kennzahlen:

=> diese Ergebnisse decken sich mit der Beobachtung, dass Investoren Regression nicht vollständig berücksichtigen und dadurch überrascht sind, wenn Unternehmensgewinner nicht mehr so schnell wachsen wie in der Vergangenheit:

=> und das bringt die Aktienkurse dieser (ehemals) erfolgreichen Unternehmen nach unten

(B)

La Porta fand 1996 heraus (++), dass die Aktien von Unternehmen, denen hohes Gewinnwachstum prognostiziert wurde, sich schlechter entwickelten als von solchen, bei denen die Analysten pessimistischer waren.

(C)

Keil und Co. fanden 2004 heraus (+++), dass Gewinn-Schätzungen systematisch in Extreme fallen, zu optimistisch bei Unternehmen, von denen gute Ergebnisse erwartet werden, und zu pessimistisch bei Unternehmen, von denen schlechte Ergebnisse erwartet werden:

=> die Prognosequalität kann durchgehend und substantiell verbessert werden durch Reduzierung der Varianz von der mittleren Schätzung.

=> daneben fanden diese Autoren - Obacht:

• ein Aktien-Portfolio mit Unternehmen mit pessimistischen Schätzungen schlug ein Aktien-Portfolio mit Unternehmen mit optimistischen Schätzungen

———

...dann die Untersuchung der Unternehmen der beiden Bücher:

• Good to Great: ..., und

• In Search of Excellence

...und dieser Liste:

• Fortune's Most Admired List

=> um aussergewöhnliche Renditen zu untersuchen, gilt es heutzutage das Fama-French four-factor model zu verwenden:

Return = α + β1 * MKT + β2 * SMB + β3 * HML + β4 * UMD + ε

• Return bei Einzel-Aktie oder Aktienportfolio

• MKT = stock market index return - Rendite Staatsanleihen

• SMB = size factor: avg. return on 3 small portfolios - avg. return on 3 big portfolios

• HML = book-to-market factor: avg. return on 2 value portfolios - avg. return on 2 growth portfolios

• UMD = momentum factor: avg. return on 2 high prior return portfolios - avg. return on 2 low prior return portfolios

<Ergebnisse>

Schlussfolgerung:

• die Geheimnisse ein erfolgreiches Unternehmen zu schaffen, bleiben Geheimnisse

• die eigentliche Lektion der Popularität dieser Art von Erfolgsliteratur besteht darin, dass Autoren und Leser diesen fundamentalen Fehler nicht verstehen:

• immer wurden rückwärtsgewandte Studien verwendet!

=> die selektierten Unternehmen in obigen Büchern waren keine Erfolgsgeschichte bzgl. einer Aktienanlage, vielleicht weil sie eben unter der Regression zur Mitte litten.

=> die Unternehmen in obiger Fortune's Most Admired List schlugen allerdings den Markt!

=> als Grund wird genannt, daß in dieser Liste nicht greifbare Faktoren eine Rolle spielen, die der Markt noch nicht eingepreist hat:

=> hier sei auch der Auswahl-Prozess vorwärtsgewandt:

• erst wurden die Auswahlkriterien entworfen und dann nach passenden Unternehmen gesucht (was ich nicht glaube, aber Gary Smith schreibt das halt... )

)

__

(+) Contrarian Investment, Extrapolation, and Risk, Josef Lakonishok, Andrei Shleifer, Robert W. Vishny, First published: December 1994: https://onlinelibrary.wiley.com/doi/full/10.1111/j.1540-6261…

(++) Expectations and the Cross‐Section of Stock Returns, Rafael La Porta, First published: December 1996: https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1540-6261.…

(+++) Shrunken earnings predictions are better predictions, Manfred Keil , Gary Smith & Margaret H. Smith, 2004: http://economics-files.pomona.edu/GarySmith/KeilSmithSmith.p…

Calling a company ‘great’ doesn’t make it a good stock (d) -- Regression to the Mean (2)

zurück zu:Great Companies: Looking for Success Secrets in All the Wrong Places (*)

2015: Journal of Investing

http://economics-files.pomona.edu/GarySmith/SuccessSecrets.p…

und:

--> er führt dazu Studien an (da mache ich morgen weiter... schon spät nun...)

..angefangen mit Horace Secrist: https://en.wikipedia.org/wiki/Horace_Secrist:

--> 1933: The Triumph of Mediocrity in Business, der darin feststellte:

• in jeder untersuchten Industrie wurden die erfolgreichsten Unternehmen in Tendenz schlechter, und..

• ..die am wenigsten erfolgreichen Unternehmen erfolgreicher..

..im Laufe der Zeit.

=> seine Erklärung dafür zusammenfassend:

• Wettbewerbsdruck verdünnt Talent (im Laufe der Zeit), oder wie er es nannte:

"Rather mediocrity tends to become the rule."

=> also müss(t)en erfolgreiche Unternehmen schauen, wie sie sich vor dem Wettbewerb mit weniger erfolgreichen Unternehmen schützen können.

———

(A)

Lakonishok und Co. fanden 1994 heraus (+), dass Unternehmen, die erfolgreich waren in Bezug auf Wachstum etc. relativ schlechte Investments waren im Vergleich zu Unternehmen, die weniger erfolgreich waren in denselben Kennzahlen:

=> diese Ergebnisse decken sich mit der Beobachtung, dass Investoren Regression nicht vollständig berücksichtigen und dadurch überrascht sind, wenn Unternehmensgewinner nicht mehr so schnell wachsen wie in der Vergangenheit:

=> und das bringt die Aktienkurse dieser (ehemals) erfolgreichen Unternehmen nach unten

(B)

La Porta fand 1996 heraus (++), dass die Aktien von Unternehmen, denen hohes Gewinnwachstum prognostiziert wurde, sich schlechter entwickelten als von solchen, bei denen die Analysten pessimistischer waren.

(C)

Keil und Co. fanden 2004 heraus (+++), dass Gewinn-Schätzungen systematisch in Extreme fallen, zu optimistisch bei Unternehmen, von denen gute Ergebnisse erwartet werden, und zu pessimistisch bei Unternehmen, von denen schlechte Ergebnisse erwartet werden:

=> die Prognosequalität kann durchgehend und substantiell verbessert werden durch Reduzierung der Varianz von der mittleren Schätzung.

=> daneben fanden diese Autoren - Obacht:

• ein Aktien-Portfolio mit Unternehmen mit pessimistischen Schätzungen schlug ein Aktien-Portfolio mit Unternehmen mit optimistischen Schätzungen

———

...dann die Untersuchung der Unternehmen der beiden Bücher:

• Good to Great: ..., und

• In Search of Excellence

...und dieser Liste:

• Fortune's Most Admired List

=> um aussergewöhnliche Renditen zu untersuchen, gilt es heutzutage das Fama-French four-factor model zu verwenden:

Return = α + β1 * MKT + β2 * SMB + β3 * HML + β4 * UMD + ε

• Return bei Einzel-Aktie oder Aktienportfolio

• MKT = stock market index return - Rendite Staatsanleihen

• SMB = size factor: avg. return on 3 small portfolios - avg. return on 3 big portfolios

• HML = book-to-market factor: avg. return on 2 value portfolios - avg. return on 2 growth portfolios

• UMD = momentum factor: avg. return on 2 high prior return portfolios - avg. return on 2 low prior return portfolios

<Ergebnisse>

Schlussfolgerung:

• die Geheimnisse ein erfolgreiches Unternehmen zu schaffen, bleiben Geheimnisse

• die eigentliche Lektion der Popularität dieser Art von Erfolgsliteratur besteht darin, dass Autoren und Leser diesen fundamentalen Fehler nicht verstehen:

• immer wurden rückwärtsgewandte Studien verwendet!

=> die selektierten Unternehmen in obigen Büchern waren keine Erfolgsgeschichte bzgl. einer Aktienanlage, vielleicht weil sie eben unter der Regression zur Mitte litten.

=> die Unternehmen in obiger Fortune's Most Admired List schlugen allerdings den Markt!

=> als Grund wird genannt, daß in dieser Liste nicht greifbare Faktoren eine Rolle spielen, die der Markt noch nicht eingepreist hat:

=> hier sei auch der Auswahl-Prozess vorwärtsgewandt:

• erst wurden die Auswahlkriterien entworfen und dann nach passenden Unternehmen gesucht (was ich nicht glaube, aber Gary Smith schreibt das halt...

)

)__

(+) Contrarian Investment, Extrapolation, and Risk, Josef Lakonishok, Andrei Shleifer, Robert W. Vishny, First published: December 1994: https://onlinelibrary.wiley.com/doi/full/10.1111/j.1540-6261…

(++) Expectations and the Cross‐Section of Stock Returns, Rafael La Porta, First published: December 1996: https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1540-6261.…

(+++) Shrunken earnings predictions are better predictions, Manfred Keil , Gary Smith & Margaret H. Smith, 2004: http://economics-files.pomona.edu/GarySmith/KeilSmithSmith.p…

Trading Spotlight

EMH (Efficient Market Hypothesis): meine beiden Postings dazu

..in diesem Thread, 2017-08:Teil 1/2: https://www.wallstreet-online.de/diskussion/1259319-91-100/d…

Teil 2/2: https://www.wallstreet-online.de/diskussion/1259319-91-100/d…

=> sind ein paar kleine Fehler drin wie z.B. in Teil 1/2 ganz unten:

(oo) "Predicting the trends in stock market prices is a very challenging task due to the many uncertainties involved and many variables that in uence the market value in a particular day...

=> es muss heißen:

(oo) "Predicting the trends in stock market prices is a very challenging task due to the many uncertainties involved and many variables that influence the market value in a particular day...

Antwort auf Beitrag Nr.: 55.446.954 von faultcode am 02.08.17 21:51:33

=> das ist aber vor irgendwelchen Einkommensteuern bei irgendwelchen Empfängern, was aber ein anderes Thema ist

Superinvestors

aus MM 2018/08:

=> das ist aber vor irgendwelchen Einkommensteuern bei irgendwelchen Empfängern, was aber ein anderes Thema ist

Antwort auf Beitrag Nr.: 55.891.324 von faultcode am 06.10.17 02:04:08

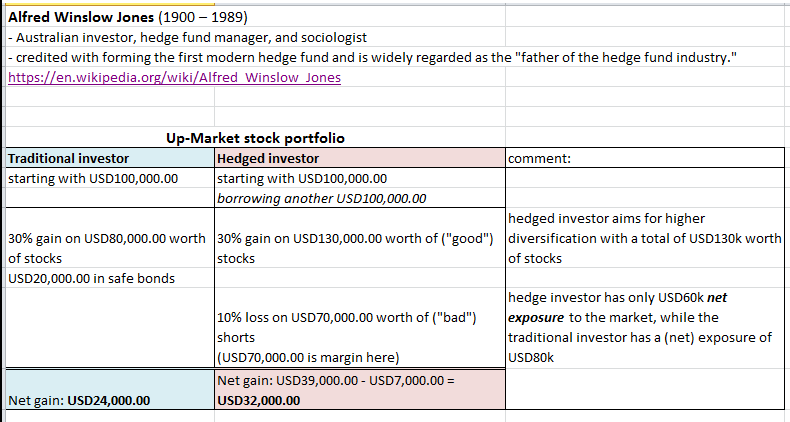

=> die Geburt des Hedge Funds im Alleingang (*) durch Alfred Winslow Jones (https://en.wikipedia.org/wiki/Alfred_Winslow_Jones) ab 1949 bis Ende der 50er Jahre.

(*) seine Kinder mussten anfangs beim Number crunching mithelfen!

=> er nahm damit quasi im Alleingang und praktisch gleich 3 spätere akademische Konzepte, wenn auch über Umwege, vorweg, Konzepte deren Autoren (zumindest) später alle mit dem Wirtschaftsnobelpreis ausgezeichnet wurden:

(a) PORTFOLIO SELECTION, Harry Markowitz, first published: March 1952 --> Modern Portfolio Theory (MPT): https://en.wikipedia.org/wiki/Modern_portfolio_theory

(b) Liquidity Preference as Behavior Towards Risk, James Tobin, first published: February 1958 --> Tobin Separation Theorem: https://de.wikipedia.org/wiki/Tobin-Separation

(c) A Simplified Model for Portfolio Analysis, William Sharpe, first published: January 1963 --> Sharpe ratio: https://de.wikipedia.org/wiki/Sharpe-Quotient

Einen Hedge Fund strukturieren und betreiben: vom Erfinder Alfred Winslow Jones (1)

wieder aus obiger Quelle: "More Money MoneyGod: Hedge Funds and the Making of a New Elite" von Sebastian Mallaby, 2010=> die Geburt des Hedge Funds im Alleingang (*) durch Alfred Winslow Jones (https://en.wikipedia.org/wiki/Alfred_Winslow_Jones) ab 1949 bis Ende der 50er Jahre.

(*) seine Kinder mussten anfangs beim Number crunching mithelfen!

=> er nahm damit quasi im Alleingang und praktisch gleich 3 spätere akademische Konzepte, wenn auch über Umwege, vorweg, Konzepte deren Autoren (zumindest) später alle mit dem Wirtschaftsnobelpreis ausgezeichnet wurden:

(a) PORTFOLIO SELECTION, Harry Markowitz, first published: March 1952 --> Modern Portfolio Theory (MPT): https://en.wikipedia.org/wiki/Modern_portfolio_theory

(b) Liquidity Preference as Behavior Towards Risk, James Tobin, first published: February 1958 --> Tobin Separation Theorem: https://de.wikipedia.org/wiki/Tobin-Separation

(c) A Simplified Model for Portfolio Analysis, William Sharpe, first published: January 1963 --> Sharpe ratio: https://de.wikipedia.org/wiki/Sharpe-Quotient

Antwort auf Beitrag Nr.: 58.577.690 von faultcode am 31.08.18 00:28:01

(a) hier das Fonds-Verhalten in einem Bullenmarkt:

(b) hier das Fonds-Verhalten in einem Bärenmarkt bei selber Ausgangslage des Hedge Fund-Portfolios:

=> oben werden also 3 Basis-Komponenten sichtbar (noch eine im nächsten Posting):

1/ Leverage ("Borrowing") --> ohne Hebel kein Hedge Fund --> so lassen sich nämlich - ohne "wirklich grosses" Vermögen; z.B. "Value" mit Dividenden - nachhaltige und auskömmliche Gewinne erzielen, von denen man auch nach Einkommensteuer (mit Familie) leben kann

2/ immer ein Short-Subportfolio zur Absicherung

3/ Stock picking:

- dieser Teil ist weitestgehend unheikel (heutzutage), was das Long-Subportfolio angeht; siehe oben das Tobin Separation Theorem --> Jones (und spätere HF-Manager) betrieben zwar auch hier Stock picking, aber letztendlich könnte man sich auch (gehebelt) an einem breiten Aktienindex halten --> wobei auch hier nächstes Posting beachten

--> die Kunst besteht beim Stock picking klar auf der Short-Seite:

• hier darf/sollte man sich keinesfalls vertun im Bestreben "schlechte" Aktien (in der aktuellen und zukünftigen Marktphase) zu finden

--> in einem Bärenmarkt müssen solche Aktien überproportional verlieren, um insgesamt einen Portfolio-Gewinn ausweisen zu können

(FC: an dieser Stelle: nicht "schlechte" Aktien mit dazugehörigen "schlechten" Unternehmen verwechseln --> https://www.wallstreet-online.de/diskussion/1184671-23101-23…)

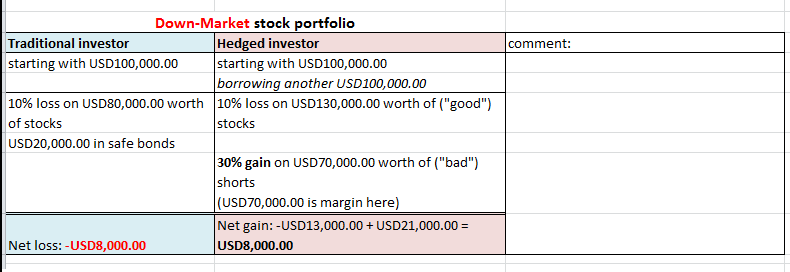

Einen Hedge Fund strukturieren und betreiben: vom Erfinder Alfred Winslow Jones (2): 3 Basis-Komponenten

..und so sieht ein Hedge Fund (HF) nach Alfred Winslow Jones in klassischer Strukturierung aus.(a) hier das Fonds-Verhalten in einem Bullenmarkt:

(b) hier das Fonds-Verhalten in einem Bärenmarkt bei selber Ausgangslage des Hedge Fund-Portfolios:

=> oben werden also 3 Basis-Komponenten sichtbar (noch eine im nächsten Posting):

1/ Leverage ("Borrowing") --> ohne Hebel kein Hedge Fund

--> so lassen sich nämlich - ohne "wirklich grosses" Vermögen; z.B. "Value" mit Dividenden - nachhaltige und auskömmliche Gewinne erzielen, von denen man auch nach Einkommensteuer (mit Familie) leben kann2/ immer ein Short-Subportfolio zur Absicherung

3/ Stock picking:

- dieser Teil ist weitestgehend unheikel (heutzutage), was das Long-Subportfolio angeht; siehe oben das Tobin Separation Theorem --> Jones (und spätere HF-Manager) betrieben zwar auch hier Stock picking, aber letztendlich könnte man sich auch (gehebelt) an einem breiten Aktienindex halten --> wobei auch hier nächstes Posting beachten

--> die Kunst besteht beim Stock picking klar auf der Short-Seite:

• hier darf/sollte man sich keinesfalls vertun im Bestreben "schlechte" Aktien (in der aktuellen und zukünftigen Marktphase) zu finden

--> in einem Bärenmarkt müssen solche Aktien überproportional verlieren, um insgesamt einen Portfolio-Gewinn ausweisen zu können

(FC: an dieser Stelle: nicht "schlechte" Aktien mit dazugehörigen "schlechten" Unternehmen verwechseln

--> https://www.wallstreet-online.de/diskussion/1184671-23101-23…)

Antwort auf Beitrag Nr.: 58.577.786 von faultcode am 31.08.18 00:58:12

https://de.wikipedia.org/wiki/Capital_Asset_Pricing_Model

-->

Die Risikomenge eines jeden Wertpapiers in einem wohl diversifizierten Portfolio wird Beta (β) genannt.... Ein Maß für das Risiko einzelner Aktien in Relation zum Risiko des Marktes...

--> https://de.wikipedia.org/wiki/Betafaktor

Der Betafaktor eines Wertpapiers i gegenüber einem effizienten Marktportfolio M ergibt sich ... als Quotient der Kovarianz zwischen der Rendite des Wertpapiers ri und der Rendite des Marktes rM und der Varianz der Rendite des Marktes:

mit:

• Corr(i, M) = Korrelation der beiden Renditen ri und rM --> https://en.wikipedia.org/wiki/Beta_(finance)

• SD(ri) = Standard Deviation von ri = Volatilität von ri

• SD(rM) = Standard Deviation von rM = Volatilität von rM

--> siehe dieses einfache Beispiel: https://www.investopedia.com/articles/financial-theory/09/ca…

=> und so sah das dann beispielhaft bei Jones aus, wo eben über das Beta einer Aktie die entsprechenden Positionsgrößen adjustiert wurden:

__

der linke comment ist nicht aus obiger Quelle, sondern von hier:

Alfred Winslow Jones Resource Page

https://www.valuewalk.com/alfred-winslow-jones/

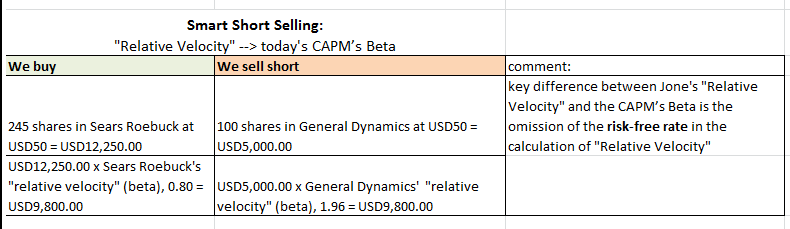

Einen Hedge Fund strukturieren und betreiben: vom Erfinder Alfred Winslow Jones (3) -- Betafaktor

die vierte Basis-Komponente ist das, was Jones selber "Relative Velocity" nannte, und was im Wesentlichen dem heutigen Beta nach dem CAPM (Capital Asset Pricing Model, Sharpe et al nach Markowitz) entspricht:https://de.wikipedia.org/wiki/Capital_Asset_Pricing_Model

-->

Die Risikomenge eines jeden Wertpapiers in einem wohl diversifizierten Portfolio wird Beta (β) genannt.... Ein Maß für das Risiko einzelner Aktien in Relation zum Risiko des Marktes...

--> https://de.wikipedia.org/wiki/Betafaktor

Der Betafaktor eines Wertpapiers i gegenüber einem effizienten Marktportfolio M ergibt sich ... als Quotient der Kovarianz zwischen der Rendite des Wertpapiers ri und der Rendite des Marktes rM und der Varianz der Rendite des Marktes:

mit:

• Corr(i, M) = Korrelation der beiden Renditen ri und rM --> https://en.wikipedia.org/wiki/Beta_(finance)

• SD(ri) = Standard Deviation von ri = Volatilität von ri

• SD(rM) = Standard Deviation von rM = Volatilität von rM

--> siehe dieses einfache Beispiel: https://www.investopedia.com/articles/financial-theory/09/ca…

=> und so sah das dann beispielhaft bei Jones aus, wo eben über das Beta einer Aktie die entsprechenden Positionsgrößen adjustiert wurden:

__

der linke comment ist nicht aus obiger Quelle, sondern von hier:

Alfred Winslow Jones Resource Page

https://www.valuewalk.com/alfred-winslow-jones/

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -0,38 | |

| -0,55 | |

| -0,43 | |

| -0,74 | |

| -0,52 | |

| -0,52 | |

| -0,40 | |

| -0,43 | |

| -0,54 | |

| +0,48 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 203 | ||

| 114 | ||

| 73 | ||

| 66 | ||

| 63 | ||

| 57 | ||

| 57 | ||

| 54 | ||

| 45 | ||

| 42 |

Cathie Wood kauft den Dip: Tesla-Downgrade: "Der Investment Case der Aktie hat sich stark verändert" 09:58 Uhr · wallstreetONLINE Redaktion · S&P 500 |

08:36 Uhr · wallstreetONLINE Redaktion · Netflix |

07:37 Uhr · dpa-AFX · DAX |

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · dpa-AFX · Dow Jones |

| Zeit | Titel |

|---|---|

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 | |

| 22.01.24 | |

| 18.01.24 | |

| 16.01.24 |