Euro Sun Mining – sehr niedrig bewerteter Vervielfachungskandidat! - Älteste Beiträge zuerst (Seite 34)

eröffnet am 18.01.18 15:40:23 von

neuester Beitrag 23.04.24 18:09:23 von

neuester Beitrag 23.04.24 18:09:23 von

Beiträge: 996

ID: 1.272.081

ID: 1.272.081

Aufrufe heute: 12

Gesamt: 128.211

Gesamt: 128.211

Aktive User: 0

ISIN: CA29872L2066 · WKN: A2ARP6 · Symbol: OL11

0,0440

EUR

+6,02 %

+0,0025 EUR

Letzter Kurs 12:38:13 Lang & Schwarz

Neuigkeiten

23.04.24 · globenewswire |

03.04.24 · globenewswire |

01.03.24 · globenewswire |

14.11.23 · globenewswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 0,7999 | +14,27 | |

| 29,04 | +13,97 | |

| 11,250 | +12,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1800 | -9,17 | |

| 17,310 | -9,98 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 | |

| 0,5550 | -29,30 |

Antwort auf Beitrag Nr.: 59.428.491 von peterhuber91 am 13.12.18 07:18:30Auf Sicht von drei Monaten sehe ich die folgenden 3 Trigger:

- Bis Ende Jahr ist die Tax-Los-Selling-Season beendet; der Verkaufsdruck sollte abnehmen.

- Ich gehe davon aus, dass die institutionellen Anleger, insbesondere Black Iron und möglicherweise Leagold, ihre Verkäufe 2018 final getätigt haben. Auch dadurch sollte der Verkaufsdruck abnehmen.

- Es dauert noch mehrere Monate bis die BFS vorliegt. Die Verzögerung ist eine direkte Folge der langwierigen Ratifikation. Daher erwarte ich im 1. Quartal 2019 eine überarbeitete PEA (Preliminary Economic Assessment) mit den neuen Parametern eines redimensionierten/etappierten Projektes.

Mit den Zahlen der PEA kann dann sehr gut abgeschätzt werden, ob Rovina wirtschaftlich abgebaut werden kann. Ich gehe von positiven Zahlen aus, was den Kurs tendenziell über CAD 1 bringen sollte.

urai5

- Bis Ende Jahr ist die Tax-Los-Selling-Season beendet; der Verkaufsdruck sollte abnehmen.

- Ich gehe davon aus, dass die institutionellen Anleger, insbesondere Black Iron und möglicherweise Leagold, ihre Verkäufe 2018 final getätigt haben. Auch dadurch sollte der Verkaufsdruck abnehmen.

- Es dauert noch mehrere Monate bis die BFS vorliegt. Die Verzögerung ist eine direkte Folge der langwierigen Ratifikation. Daher erwarte ich im 1. Quartal 2019 eine überarbeitete PEA (Preliminary Economic Assessment) mit den neuen Parametern eines redimensionierten/etappierten Projektes.

Mit den Zahlen der PEA kann dann sehr gut abgeschätzt werden, ob Rovina wirtschaftlich abgebaut werden kann. Ich gehe von positiven Zahlen aus, was den Kurs tendenziell über CAD 1 bringen sollte.

urai5

Antwort auf Beitrag Nr.: 59.428.629 von urai5 am 13.12.18 07:50:38Man muss hier einfach einen fehltrade zugeben. MC nach Ratifizierung stark überschätzt. Grundsätzlich alles soweit okay. Aber mit einen derartig lapidaren Management mit NULL Informationspolitik muss ich mir meinen Long Term Ansatz nochmals überlegen. Warte mal ab ob jetzt nach der Gebehmigung mal gearbeitet oder weiter nur kassiert wird und entscheide dann. Eigentlich hätte ich mir schon ein Bohrprogramm oder irgendeine genaue Timeline als NR gewünscht. Nada. Was tun die eigentlich außer shareholder value verwässern?

Antwort auf Beitrag Nr.: 59.428.686 von peterhuber91 am 13.12.18 07:59:08Denke, das F&M einer der Hauptgründe für dir desaströse Bewertung ist.

naja jetzt warte es mal noch ab....

sinnvoll wäre ja jetzt erstmal an einer neuen Studie zu arbeiten

sinnvoll wäre ja jetzt erstmal an einer neuen Studie zu arbeiten

Eigentlich hatte man ja genügend Zeit gehabt ,schon mal einige Eventualitäten aufs Papier zu bringen um dann nach erfolgter Genehmigung einiges vorweisen zu können. Aber Sie scheinen schon mal ins Weihnachten rein zu feiern. Zumindest würde dies die Stille bei der InfoPolitik erklären.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.428.686 von peterhuber91 am 13.12.18 07:59:08

Das ist grundsätzlich richtig!

Entscheidend ist jedoch das Ziel, welches man mit einer Investition verfolgt - Trades im Hinblick auf ein anzunehmendes Ereignis mit einem Zeithorizont von Wochen/Monate oder eine Investition mit einem Zeithorizont von Monaten/Jahren. Meine primäre Motivation für ein Engagement in ESM war eine Absicherung meiner Assets mit einer Investition in Gold. Ich entschied mich für eine Goldmine mit Potenzial und fairer Bewertung, welche aber nicht von Pusher-Blättern und ähnlichem hochgejubelt wurden. Der Einstieg erfolgte in der Tax-Loss-Selling-Season Ende 2016 - kurz nach der Neufinanzierung und Umstrukturierung der alten Carpathian Gold.

Entgegen meiner Annahme hat sich jedoch der Kurs nach der Ratifizierung nicht so entwickelt, wie ich angenommen hatte - das dauerte einfach viel zu lange. Daher habe ich mein Engagement während der laufenden Tax-Los-Selling-Phase leicht aufgestockt. Ich bin jetzt durch diverse Trades bei einem Einstiegskus etwas unter CAD 0.7.

Ich studiere laufend Projekte von Goldminen, aber auch aus dem Rohstoffsektor. Und zwar nicht nur die ppt-Präsentationen, sondern auch die Geschäftsberichte sowie die MD&A auf SEDAR. Ich bin nach wie vor vom Projekt Rovina überzeugt.

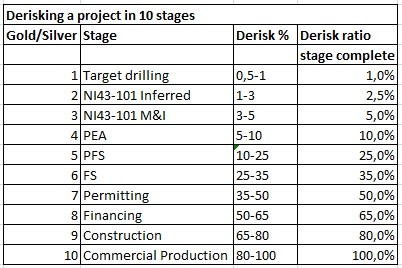

Einzig wo ich neu eingestiegen bin ist bei Avalon Advence Mineral AVL: Überzeugende Strategie, Redimensionierte Projekte und interessante Rohstoffe: Lithium, Zinn und Pr-Nd. Ich habe auch Greenland Mineral GGG studiert. Interessantes aber gewaltiges Projekt. Ich habe mich dagegen entschieden, weil eine mögliche Nachfolgeregierung unberechenbar ist. Nicht ganz auszuschliessen sind dann auch Proteste durch NGO. Beispiele gibt es genügend: Tahoe mit Escobal, Lydian mit Amulsar. Und der chinesische Grossaktionär hat mit GGG eine MoU, welche ich nicht ganz durchblicke. Aber die MoU ist ganze sicher nicht zum Vorteil eines Kleinaktionärs.

Interessant ist auch die Website, welche Member KleinerInvestor im Thread Greenland Mineral verlinkt hat. Da sieht man deutlich die Derisiking Stufen für Minen-Projekte aus dem Rohstoffsektor. REE ist bedeutend risikoreicher als Gold.

Wieder zurück zu ESM

Die Entwicklung von Rovina erfolgte gemäss der nachfolgenden Tabelle nicht linear. Aktuell wird an der BFS gearbeitet. Bedingt durch die Verzögerung und der Ungeduld des Marktes dürfte baldmöglichst eine PEA mit provisorischen Zahlen publiziert werden. Bzgl. Bewilligungen braucht es noch viele wie die Konstruktionsbewilligung und dann die Betriebsbewilligung und es braucht die Umweltverträglichkeitsprüfung. Aber die Exploitation License wurde von der Regierung und sämtlichen wesentlichen Ministerien wie Umwelt, Wald und Wasser, ratifiziert. Und Bewilligungsstelle für die Fehlenden ist NAMR resp. zuständige Ministerien - aber nicht mehr die Regierung.

Gold/Silver:

Link:

https://www.criticalinvestor.eu/stage-derisking

Zu Forbes&Manhatten

Ich hatte wiederholt geschrieben, dass sich die Exponenten von F&M Aufträge mit grosszügigen Honoraren zuschanzen. Ganz zu schweigen vom Hobby von Scott Moore mit der Investition in Skandinavien mit Kapital von ESM. Das ist unschön - aber in der Geschäftswelt ist die Abzockerei von Volk und Aktionären durch Manager an der Tagesordnung.

Aber was ich Forbes&Manhatten absolut zutraue, ist die Regelung einer Finanzierung - wie auch immer. Die Verantwortlichen geben sich nicht mit Peanuts wie Honoraren ab, sondern die wollen eine möglichst hohe Rendite auf ihre Investition erzielen - meherer 100%!

Es gäbe schon eine Möglichkeit, um tiefere Einblicke in das Geschäftsgebaren von ESM zu erhalten und Einfluss zu nehmen: Mitglieder von Wallstreet-Online/Aktionäre aus DACH schliessen sich zur einer Investorengruppe zusammen. Falls wir über 5% erreichen, sollte ein Sitz im Board (Aufsichtsrat, Veraltungsrat) möglich sein (siehe dazu Ausführungen zur letzten Kapitalerhöhung zu Orion). Selbstverständlich müsste eine Kapitalerhöhung eingerechnet werden - falls die 5% verwässert würden - also besser 7 bis 8%. Also wenn jemand sich berufen fühlt, das notwendige Know-how und eine überprüfbare Reputation besitzt, ich wäre dabei.

Fazit

Ich bleibe in ESM investiert - stelle jedoch die Investition regelmässig auf den Prüfstand, ob die Fakten, welche zur Investition geführt hatten, nach wie vor gültig sind - aktuell ist das so.

urai5

Zitat von peterhuber91: Man muss hier einfach einen fehltrade zugeben. ... Was tun die eigentlich außer shareholder value verwässern?

Das ist grundsätzlich richtig!

Entscheidend ist jedoch das Ziel, welches man mit einer Investition verfolgt - Trades im Hinblick auf ein anzunehmendes Ereignis mit einem Zeithorizont von Wochen/Monate oder eine Investition mit einem Zeithorizont von Monaten/Jahren. Meine primäre Motivation für ein Engagement in ESM war eine Absicherung meiner Assets mit einer Investition in Gold. Ich entschied mich für eine Goldmine mit Potenzial und fairer Bewertung, welche aber nicht von Pusher-Blättern und ähnlichem hochgejubelt wurden. Der Einstieg erfolgte in der Tax-Loss-Selling-Season Ende 2016 - kurz nach der Neufinanzierung und Umstrukturierung der alten Carpathian Gold.

Entgegen meiner Annahme hat sich jedoch der Kurs nach der Ratifizierung nicht so entwickelt, wie ich angenommen hatte - das dauerte einfach viel zu lange. Daher habe ich mein Engagement während der laufenden Tax-Los-Selling-Phase leicht aufgestockt. Ich bin jetzt durch diverse Trades bei einem Einstiegskus etwas unter CAD 0.7.

Ich studiere laufend Projekte von Goldminen, aber auch aus dem Rohstoffsektor. Und zwar nicht nur die ppt-Präsentationen, sondern auch die Geschäftsberichte sowie die MD&A auf SEDAR. Ich bin nach wie vor vom Projekt Rovina überzeugt.

Einzig wo ich neu eingestiegen bin ist bei Avalon Advence Mineral AVL: Überzeugende Strategie, Redimensionierte Projekte und interessante Rohstoffe: Lithium, Zinn und Pr-Nd. Ich habe auch Greenland Mineral GGG studiert. Interessantes aber gewaltiges Projekt. Ich habe mich dagegen entschieden, weil eine mögliche Nachfolgeregierung unberechenbar ist. Nicht ganz auszuschliessen sind dann auch Proteste durch NGO. Beispiele gibt es genügend: Tahoe mit Escobal, Lydian mit Amulsar. Und der chinesische Grossaktionär hat mit GGG eine MoU, welche ich nicht ganz durchblicke. Aber die MoU ist ganze sicher nicht zum Vorteil eines Kleinaktionärs.

Interessant ist auch die Website, welche Member KleinerInvestor im Thread Greenland Mineral verlinkt hat. Da sieht man deutlich die Derisiking Stufen für Minen-Projekte aus dem Rohstoffsektor. REE ist bedeutend risikoreicher als Gold.

Wieder zurück zu ESM

Die Entwicklung von Rovina erfolgte gemäss der nachfolgenden Tabelle nicht linear. Aktuell wird an der BFS gearbeitet. Bedingt durch die Verzögerung und der Ungeduld des Marktes dürfte baldmöglichst eine PEA mit provisorischen Zahlen publiziert werden. Bzgl. Bewilligungen braucht es noch viele wie die Konstruktionsbewilligung und dann die Betriebsbewilligung und es braucht die Umweltverträglichkeitsprüfung. Aber die Exploitation License wurde von der Regierung und sämtlichen wesentlichen Ministerien wie Umwelt, Wald und Wasser, ratifiziert. Und Bewilligungsstelle für die Fehlenden ist NAMR resp. zuständige Ministerien - aber nicht mehr die Regierung.

Gold/Silver:

Link:

https://www.criticalinvestor.eu/stage-derisking

Zu Forbes&Manhatten

Ich hatte wiederholt geschrieben, dass sich die Exponenten von F&M Aufträge mit grosszügigen Honoraren zuschanzen. Ganz zu schweigen vom Hobby von Scott Moore mit der Investition in Skandinavien mit Kapital von ESM. Das ist unschön - aber in der Geschäftswelt ist die Abzockerei von Volk und Aktionären durch Manager an der Tagesordnung.

Aber was ich Forbes&Manhatten absolut zutraue, ist die Regelung einer Finanzierung - wie auch immer. Die Verantwortlichen geben sich nicht mit Peanuts wie Honoraren ab, sondern die wollen eine möglichst hohe Rendite auf ihre Investition erzielen - meherer 100%!

Es gäbe schon eine Möglichkeit, um tiefere Einblicke in das Geschäftsgebaren von ESM zu erhalten und Einfluss zu nehmen: Mitglieder von Wallstreet-Online/Aktionäre aus DACH schliessen sich zur einer Investorengruppe zusammen. Falls wir über 5% erreichen, sollte ein Sitz im Board (Aufsichtsrat, Veraltungsrat) möglich sein (siehe dazu Ausführungen zur letzten Kapitalerhöhung zu Orion). Selbstverständlich müsste eine Kapitalerhöhung eingerechnet werden - falls die 5% verwässert würden - also besser 7 bis 8%. Also wenn jemand sich berufen fühlt, das notwendige Know-how und eine überprüfbare Reputation besitzt, ich wäre dabei.

Fazit

Ich bleibe in ESM investiert - stelle jedoch die Investition regelmässig auf den Prüfstand, ob die Fakten, welche zur Investition geführt hatten, nach wie vor gültig sind - aktuell ist das so.

urai5

Antwort auf Beitrag Nr.: 59.438.457 von urai5 am 14.12.18 10:36:08Hallo Urai,

Wie schon öfters angemerkt glaube ich das ESM zu aktuellen POG mit Colnic gutes Geld verdienen wird. Dies ist der Hauptgrund warum ich hier dabei bin. Alles andere bei esm sehe ich als Bonus. Colnic sollte eine Mc von ca 80-100 mio usd rechtfertigen. Der große Stein in meinen Magen ist und bleibt F&M. Selten so eine schlechte Kommunikation und wenig Fortschritt für das verbrauchte Geld gesehen. Im Nachhinein muss man zumindest sagen das sie die Genehmigung geschafft haben - hat aber 10 mio cad für was auch immer verschlungen. Bei der 5% Idee wäre ich dabei. Vielleicht sollten wir zumindest mal ein gemeinsames schreiben verfassen um vernünftige Antworten zu bekommen. Bis dato wurden alle meine Mails nicht beantwortet.

Wie schon öfters angemerkt glaube ich das ESM zu aktuellen POG mit Colnic gutes Geld verdienen wird. Dies ist der Hauptgrund warum ich hier dabei bin. Alles andere bei esm sehe ich als Bonus. Colnic sollte eine Mc von ca 80-100 mio usd rechtfertigen. Der große Stein in meinen Magen ist und bleibt F&M. Selten so eine schlechte Kommunikation und wenig Fortschritt für das verbrauchte Geld gesehen. Im Nachhinein muss man zumindest sagen das sie die Genehmigung geschafft haben - hat aber 10 mio cad für was auch immer verschlungen. Bei der 5% Idee wäre ich dabei. Vielleicht sollten wir zumindest mal ein gemeinsames schreiben verfassen um vernünftige Antworten zu bekommen. Bis dato wurden alle meine Mails nicht beantwortet.

Antwort auf Beitrag Nr.: 59.440.488 von peterhuber91 am 14.12.18 14:15:20Habe einfach ganz andere Erfahrungen in der Kommunikation. Es gibt unternehmen wie zb Berkeley energia da wird man vom ceo zurückgerufen um allfälliges zu besprechen. Bei F&M bekommt man nicht einmal eine Antwort auf ein Mail. Das stinkt gewaltig.

Antwort auf Beitrag Nr.: 59.440.545 von peterhuber91 am 14.12.18 14:22:22Mich wundert, dass Orion die letzte KE gezeichnet hat. Haben die Beziehungen zu Bharti? Die müssten dessen Gebahren doch kennen.

Antwort auf Beitrag Nr.: 59.443.107 von startvestor am 14.12.18 20:15:22Denke Orion hat sicher schon den einen oder anderen hint zur kommenden bfs erhalten.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +2,90 | |

| +0,67 | |

| -0,59 | |

| +4,26 | |

| -0,11 | |

| +0,96 | |

| -4,20 | |

| +0,67 | |

| -11,64 | |

| +4,11 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 220 | ||

| 112 | ||

| 108 | ||

| 76 | ||

| 44 | ||

| 43 | ||

| 39 | ||

| 35 | ||

| 33 | ||

| 32 |