Sharpe Ratio bei der Fondsauswahl - 500 Beiträge pro Seite

eröffnet am 19.03.19 21:38:29 von

neuester Beitrag 25.12.19 15:27:21 von

neuester Beitrag 25.12.19 15:27:21 von

Beiträge: 6

ID: 1.300.326

ID: 1.300.326

Aufrufe heute: 0

Gesamt: 553

Gesamt: 553

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 19:37 | 130 | |

| gestern 21:20 | 80 | |

| vor 1 Stunde | 59 | |

| vor 52 Minuten | 47 | |

| gestern 22:21 | 47 | |

| gestern 22:23 | 46 | |

| gestern 21:47 | 46 | |

| 27.06.14, 15:53 | 38 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 146,78 | -2,10 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 712,50 | -23,26 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

Auf der Suche nach Fonds für das Depot meiner Tochter habe ich nach Bewertungskriterien gesucht und bin dabei über die Sharpe Ratio gestolpert. Ich wollte wissen ob diese als Auswahlkriterium für den Fondskauf eine signifikante Bedeutung hat.

Wikipedia zu Sharpe

de.wikipedia.org/wiki/William_F._Sharpe

Wikipedia zu Sharpe Ratio

https://de.wikipedia.org/wiki/Sharpe-Quotient

Im Internet stieß ich auf der Seite von Finanzen. net auf einen Beitrag (FundResearch) von 2014 der die 10 besten, nach Sharpe Ratio bewerteten Fonds des gesamten Anlageuniversums vorstellte. In der Beschreibung wird noch darauf hingewiesen, dass sich die Verwalter verschiedenen Anlageklassen kombinieren dürfen um in jeder Marktphase eine positive Performance zu generieren.

Hier der Link zum Artikel von FundResearch

https://www.finanzen.net/nachricht/fonds/vermoegensverwalten…

Mein Interesse war geweckt. Ist dies der Königsweg der Geldanlage ? Schlagen die Fonds mit dem erwiesen besten Chancen/Risiko Verhältnis der Welt über die letzten 5 Jahre den Index ?

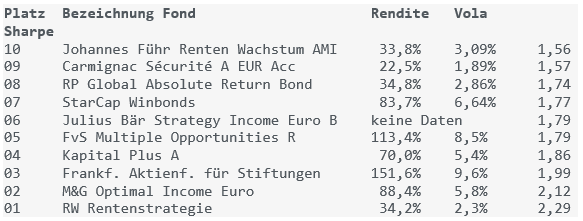

Hier die Aufstellung der Fonds und ihre entsprechenden Daten bis 2014

Platz 10 - Johannes Führ Renten Wachstum AMI

Platz 09 - Carmignac Sécurité A EUR Acc

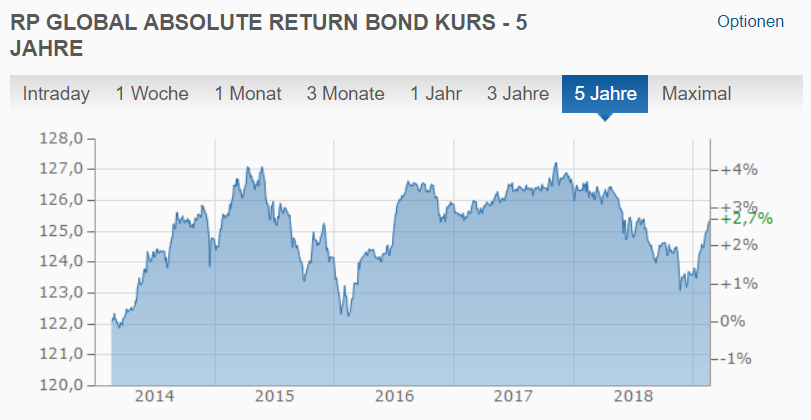

Platz 08 - RP Global Absolute Return Bond

Platz 07 - StarCap Winbonds

Platz 06 - Julius Bär Strategy Income Euro B

Platz 05 - FvS Multiple Opportunities R

Platz 04 - Kapital Plus A

Platz 03 - Frankfurter Aktienfonds für Stiftungen

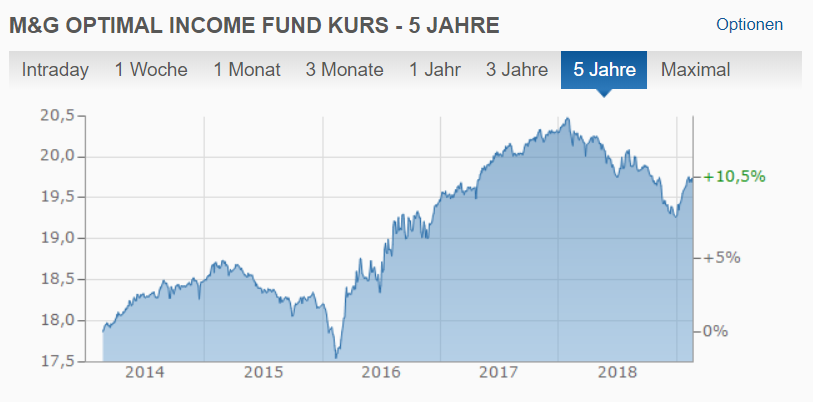

Platz 02 - M&G Optimal Income Euro

Platz 01 - RW Rentenstrategie

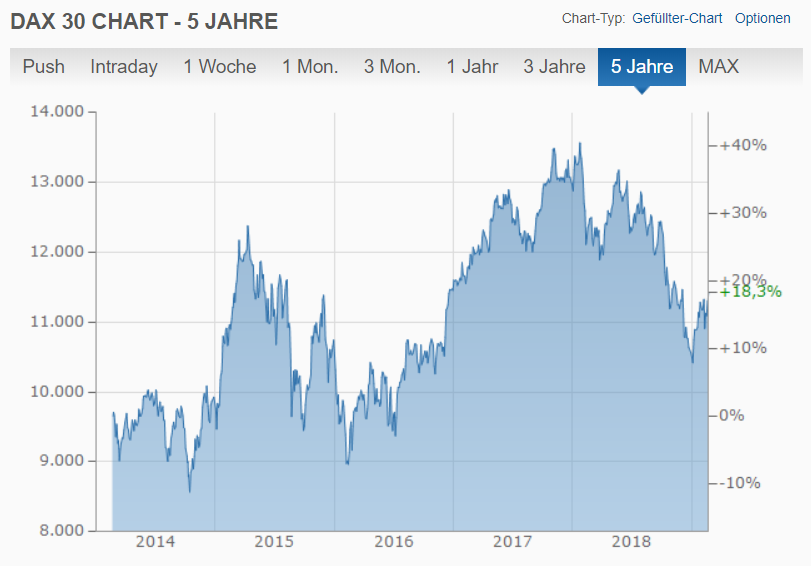

Hier noch als Vergleich der DAX (des deutschen Investoren liebstes Kind) und dieser hat die letzten 5 Jahre auch nicht unbedingt eine überirdische Performance geliefert.

Das Ergebnis der gemittelten Performance der "Sharpe Fonds" beträgt bei gleicher Gewichtung über 5 Jahre 8,71%. Damit liegen die Fonds knapp 10% hinter dem DAX zurück.

Wenn man die Ausgabeaufschläge die etwa bei 2% liegen mit einrechnet reduziert sich der %uale Gewinn auf 6,71% auf 5 Jahre oder 1,35% im Jahr.

Entsprechende Boshaftigkeit vorausgesetzt könnte man nun noch die offizielle Inflationsrate (was von der zu halten ist .. dürfte allen klar sein .. denen ShadowStats ein Begriff ist) der letzten 5 Jahre betrachten.

Die offiziellen Zahlen findet man hier bei Finanz-Tools.de

https://www.finanz-tools.de/inflation/inflationsraten-deutsc…

Abzüglich der Inflation bleibt von der Performance der besten 10 Sharpe Fonds wahrscheinlich ziemlich exakt genau NICHTS übrig.

Total Expense Ratio (jährlichen Kosten) der 10 Fonds liegt geschätzt etwa bei im Schnitt 1,5% im Jahr.

Wikipedia zu TER

https://de.wikipedia.org/wiki/Total_Expense_Ratio

SCHLUSSFOLGERUNG

Das Sharpe Ratio hat als Verkaufsargument für die Fondsbranche durchaus seine Bedeutung. Sie stellt wunderbar dass Gewinn/Risikoverhältnis des Fonds in der Vergangenheit dar. Als Kaufargument für den Investor ist das Ratio durchaus sinnbefreit. Schlüsse auf zukünftige Entwicklungen können daraus nicht gezogen werden.

Von den 10 besten Fonds haben 2 den Dax auf 5 Jahre outperformed. 8 haben erschreckend schlechte Renditen geliefert.

Benutzt Ihr die Sharpe Ratio als Auswahlkriterium für den Fondskauf und welche Erfahrungen habt Ihr damit gemacht ?

Wikipedia zu Sharpe

de.wikipedia.org/wiki/William_F._Sharpe

Wikipedia zu Sharpe Ratio

https://de.wikipedia.org/wiki/Sharpe-Quotient

Im Internet stieß ich auf der Seite von Finanzen. net auf einen Beitrag (FundResearch) von 2014 der die 10 besten, nach Sharpe Ratio bewerteten Fonds des gesamten Anlageuniversums vorstellte. In der Beschreibung wird noch darauf hingewiesen, dass sich die Verwalter verschiedenen Anlageklassen kombinieren dürfen um in jeder Marktphase eine positive Performance zu generieren.

Hier der Link zum Artikel von FundResearch

https://www.finanzen.net/nachricht/fonds/vermoegensverwalten…

Mein Interesse war geweckt. Ist dies der Königsweg der Geldanlage ? Schlagen die Fonds mit dem erwiesen besten Chancen/Risiko Verhältnis der Welt über die letzten 5 Jahre den Index ?

Hier die Aufstellung der Fonds und ihre entsprechenden Daten bis 2014

Platz 10 - Johannes Führ Renten Wachstum AMI

Platz 09 - Carmignac Sécurité A EUR Acc

Platz 08 - RP Global Absolute Return Bond

Platz 07 - StarCap Winbonds

Platz 06 - Julius Bär Strategy Income Euro B

Platz 05 - FvS Multiple Opportunities R

Platz 04 - Kapital Plus A

Platz 03 - Frankfurter Aktienfonds für Stiftungen

Platz 02 - M&G Optimal Income Euro

Platz 01 - RW Rentenstrategie

Hier noch als Vergleich der DAX (des deutschen Investoren liebstes Kind) und dieser hat die letzten 5 Jahre auch nicht unbedingt eine überirdische Performance geliefert.

Das Ergebnis der gemittelten Performance der "Sharpe Fonds" beträgt bei gleicher Gewichtung über 5 Jahre 8,71%. Damit liegen die Fonds knapp 10% hinter dem DAX zurück.

Wenn man die Ausgabeaufschläge die etwa bei 2% liegen mit einrechnet reduziert sich der %uale Gewinn auf 6,71% auf 5 Jahre oder 1,35% im Jahr.

Entsprechende Boshaftigkeit vorausgesetzt könnte man nun noch die offizielle Inflationsrate (was von der zu halten ist .. dürfte allen klar sein .. denen ShadowStats ein Begriff ist) der letzten 5 Jahre betrachten.

Die offiziellen Zahlen findet man hier bei Finanz-Tools.de

https://www.finanz-tools.de/inflation/inflationsraten-deutsc…

Abzüglich der Inflation bleibt von der Performance der besten 10 Sharpe Fonds wahrscheinlich ziemlich exakt genau NICHTS übrig.

Total Expense Ratio (jährlichen Kosten) der 10 Fonds liegt geschätzt etwa bei im Schnitt 1,5% im Jahr.

Wikipedia zu TER

https://de.wikipedia.org/wiki/Total_Expense_Ratio

SCHLUSSFOLGERUNG

Das Sharpe Ratio hat als Verkaufsargument für die Fondsbranche durchaus seine Bedeutung. Sie stellt wunderbar dass Gewinn/Risikoverhältnis des Fonds in der Vergangenheit dar. Als Kaufargument für den Investor ist das Ratio durchaus sinnbefreit. Schlüsse auf zukünftige Entwicklungen können daraus nicht gezogen werden.

Von den 10 besten Fonds haben 2 den Dax auf 5 Jahre outperformed. 8 haben erschreckend schlechte Renditen geliefert.

Benutzt Ihr die Sharpe Ratio als Auswahlkriterium für den Fondskauf und welche Erfahrungen habt Ihr damit gemacht ?

Antwort auf Beitrag Nr.: 60.144.858 von DieterBrecklein am 19.03.19 21:38:29Wieso auf der Suche nach dem heiligen Gral für deiner Tochters Depot, wenn man statt aktiv gemanageden Fonds auch auf ETF zurückgreifen kann.

Oft werden hier im Forum MSCI World, MSCI Emerging Markets oder gleich der MSCI All Country World Index (MSCI ACWI) genannt.

Da ist man breit gestreut und immer an der Performance des entsprechenden Index dran.

S&P500 und Nasdaq performen zwar aktuell besser, jedoch ist dann der Schwerpunkt auch auf US Werten.

ETF Suche: https://www.justetf.com/de/find-etf.html

Oft werden hier im Forum MSCI World, MSCI Emerging Markets oder gleich der MSCI All Country World Index (MSCI ACWI) genannt.

Da ist man breit gestreut und immer an der Performance des entsprechenden Index dran.

S&P500 und Nasdaq performen zwar aktuell besser, jedoch ist dann der Schwerpunkt auch auf US Werten.

ETF Suche: https://www.justetf.com/de/find-etf.html

Hallo Chris,

danke für die Antwort. Das Thema Sharpe Ratio und deren sinnvoller Einsatz stellt sich bei ETF's oder beim Index als solchen ja auch. Das ich beim Überprüfen der Anlagen auf dem Kinderkonto über den Link bei Finanze.net gestolpert bin war so gesehen Zufall.

ETF's sind nicht mein Ding. Bequem ja - aber es sollte auch Spaß machen und das macht zementierte Durchschnittlichkeit sicherlich nicht - auch wenn es besser ist als das was viele Anlager erreichen.

mfg Dieter

danke für die Antwort. Das Thema Sharpe Ratio und deren sinnvoller Einsatz stellt sich bei ETF's oder beim Index als solchen ja auch. Das ich beim Überprüfen der Anlagen auf dem Kinderkonto über den Link bei Finanze.net gestolpert bin war so gesehen Zufall.

ETF's sind nicht mein Ding. Bequem ja - aber es sollte auch Spaß machen und das macht zementierte Durchschnittlichkeit sicherlich nicht - auch wenn es besser ist als das was viele Anlager erreichen.

mfg Dieter

Antwort auf Beitrag Nr.: 60.181.887 von DieterBrecklein am 24.03.19 10:25:01ok dir geht es also eh um Risikominimierung, denn das ist ja was der Shape Ratio aussagt.

Für Performance Vergleich steht dann wieder Alphafaktor aber diese Kennzahlen wirst du so nicht finden.

Da musst dir schon ne Excel Tabelle bauen..

bzgl. "ETF's sind nicht mein Ding. Bequem ja - aber es sollte auch Spaß machen "

Es gibt hier auf WSO auch einen schönen Thread wo eine ETF Strategie gefahren wird. Mit Backtest-Tool und das kannst du individuell anpassen.. handeln musst du je nach Signal.

https://www.wallstreet-online.de/diskussion/1184227-1-10/tsi…

Am besten gleich auf die letzten Seiten springen und Rückwärts Queerlesen Vielleicht ist das ja weniger Statisch

Vielleicht ist das ja weniger Statisch

Für Performance Vergleich steht dann wieder Alphafaktor aber diese Kennzahlen wirst du so nicht finden.

Da musst dir schon ne Excel Tabelle bauen..

bzgl. "ETF's sind nicht mein Ding. Bequem ja - aber es sollte auch Spaß machen "

Es gibt hier auf WSO auch einen schönen Thread wo eine ETF Strategie gefahren wird. Mit Backtest-Tool und das kannst du individuell anpassen.. handeln musst du je nach Signal.

https://www.wallstreet-online.de/diskussion/1184227-1-10/tsi…

Am besten gleich auf die letzten Seiten springen und Rückwärts Queerlesen

Vielleicht ist das ja weniger Statisch

Vielleicht ist das ja weniger Statisch

"Ich wollte wissen ob diese als Auswahlkriterium für den Fondskauf eine signifikante Bedeutung hat."

Sicherlich geeigneter als die üblichen Performance-Rennlisten. Wobei ich selber nicht einen starren Zeitraum von 5 Jahren verwende, sondern mir möglichst Zeiträume suchen, welche verschiedene Marktphasen (Hausse, Baisse etc.) beinhalten. Anstelle der Sharpe-Ratio verwende ich eine modifizierte MAR-Ratio, welche nicht die Vola (wie bei der Sharpe-Ratio), sondern die maximalen Kursrückgänge (MDD) berücksichtigt. Bin damit recht gut gefahren in den letzten ca. 20 Jahren.

Details u.a. bei

http://trader-inside.de/viewtopic.php?f=13&t=2889&p=89358&hi…

und

http://trader-inside.de/viewtopic.php?f=13&t=4823&p=87471&hi…

Sicherlich geeigneter als die üblichen Performance-Rennlisten. Wobei ich selber nicht einen starren Zeitraum von 5 Jahren verwende, sondern mir möglichst Zeiträume suchen, welche verschiedene Marktphasen (Hausse, Baisse etc.) beinhalten. Anstelle der Sharpe-Ratio verwende ich eine modifizierte MAR-Ratio, welche nicht die Vola (wie bei der Sharpe-Ratio), sondern die maximalen Kursrückgänge (MDD) berücksichtigt. Bin damit recht gut gefahren in den letzten ca. 20 Jahren.

Details u.a. bei

http://trader-inside.de/viewtopic.php?f=13&t=2889&p=89358&hi…

und

http://trader-inside.de/viewtopic.php?f=13&t=4823&p=87471&hi…

Trading Spotlight

Hallo Ihr Spezialisten,

neben Geo/Branchenauswahl und sind bei ETF neben den oben genannten Kennziffern wohl noch andere wie KBV, KCV wichtig.

Wo findet man eine Datenbank mit diesen Kennziffern zum ETF- Vergleich ?

ETF.com, ETFDB.com fuehren nur wenige Parameter...

Danke&Gruesse,

Kroeus (nicht wirklich)

neben Geo/Branchenauswahl und sind bei ETF neben den oben genannten Kennziffern wohl noch andere wie KBV, KCV wichtig.

Wo findet man eine Datenbank mit diesen Kennziffern zum ETF- Vergleich ?

ETF.com, ETFDB.com fuehren nur wenige Parameter...

Danke&Gruesse,

Kroeus (nicht wirklich)

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 198 | ||

| 95 | ||

| 69 | ||

| 50 | ||

| 46 | ||

| 42 | ||

| 40 | ||

| 38 | ||

| 35 | ||

| 27 |

| Wertpapier | Beiträge | |

|---|---|---|

| 23 | ||

| 21 | ||

| 20 | ||

| 20 | ||

| 20 | ||

| 19 | ||

| 19 | ||

| 18 | ||

| 17 | ||

| 15 |