Deutsche Small Caps - Basisinvestments eines Langfristdepots - Älteste Beiträge zuerst (Seite 4552)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 17.04.24 15:31:24 von

neuester Beitrag 17.04.24 15:31:24 von

Beiträge: 69.488

ID: 937.146

ID: 937.146

Aufrufe heute: 215

Gesamt: 12.658.176

Gesamt: 12.658.176

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 01:45 | 429 | |

| gestern 22:21 | 280 | |

| heute 03:22 | 243 | |

| heute 01:40 | 228 | |

| gestern 22:56 | 214 | |

| heute 00:59 | 177 | |

| vor 1 Stunde | 159 | |

| gestern 23:29 | 145 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.827,00 | +0,30 | 212 | |||

| 2. | 2. | 155,45 | -1,06 | 117 | |||

| 3. | 3. | 2.374,81 | +0,59 | 98 | |||

| 4. | 4. | 7,4000 | -0,80 | 86 | |||

| 5. | 5. | 6,6080 | +0,24 | 77 | |||

| 6. | 8. | 0,2010 | -1,47 | 45 | |||

| 7. | 7. | 0,4050 | -1,64 | 44 | |||

| 8. | 6. | 3,6675 | +1,80 | 40 |

Antwort auf Beitrag Nr.: 61.931.690 von fundamental_a am 15.11.19 12:08:42

Ich war früh dran heute morgen, dann scheint es tatsächlich korrigiert worden zu sein. Danke für den Hinweis.

Gruß

EKT - Korrektur!

Zitat von fundamental_a: @Kleiner Chef

Kurze Anmerkung zu Energiekontor.

Auf Seite 20 heißt es: "...Aktuell liegen Baugenehmigungen sechs größere Projekte in Schottland vor, deren Baubeginn ab 2020 erfolgen soll...."

Scheint ein Tippfehler in der 1. Fassung zu sein, der korrigiert wurde.

Baubeginn 2020 hat man wohl auch nicht anders erwartet. Wäre schön, wenn eins von den sechs auch in 2020 ans Netz gehen würde.

Deinen aufgezählten Projekten kannst du noch den Solarpark Zapel hinzufügen, der in diesem Frühjahr verkauft wurde.

LG Fundamental_a

Ich war früh dran heute morgen, dann scheint es tatsächlich korrigiert worden zu sein. Danke für den Hinweis.

Gruß

Deutsche Real Estate

Die Deutsche Real Estate hat heute auf Pressetext das Zahlenwerk für die ersten 9 Monate abgeliefert, das sich sehen lassen kann. Das EK ist auf 21€ je Aktie gestiegen. Dazu gibt es die klare Aussage, dass man keine Immobilien erwerben und den weiterhin attraktiven Markt für Verkäufe nutzen möchte. Eine Dividende würde ich noch nicht erwarten, denn man möchte zunächst das FK tilgen.Link Pressetext:

https://www.pressetext.com/news/20191115024

Update

Verkauf 2 % 7C Solarparken zu 3,4 Euro; Grund die Meldung über die Kapitalmassnahme von heute. Nicht die Kapitalmassnahme ist der Grund, sondern der Bezugspreis, der deutlich unter dem Marktpreis liegt mit 3,05 Euro.https://www.ariva.de/news/ad-hoc-7c-solarparken-ag-7c-solarp…

Gruß

Antwort auf Beitrag Nr.: 61.935.038 von Kleiner Chef am 15.11.19 17:16:13Ich verstehe die Logik nicht. Noch vor ein paar Tagen gab es folgende Erklärungen in Zusammenhang mit Kapitalerhöhungen bei EAK

{Hervorhebungen sind von mir}

Nota bene, es handelt sich um eine Kapitalerhöhung mit Bezugsrecht. Wenn man vom Investment überzeugt ist, so hat man die Möglichkeit, nachzukaufen und man wird nicht verwässert.

Zitat von Kleiner Chef: Entscheidend ist, ob die Kapitalmassnahme zur einer Verwässerung führt, oder ob das EPS aufgrund dieser Invest verbessert werden kann. Nur auf dieser Basis läßt sich die Kapitalmassnahme beantworten.

(...)

Eine 7C etwa führt regelmässige Kapitalmassnahmen durch und das wird auch kritisiert. Hier gilt aber: Man hat Mehrwerte geschaffen für den Aktionär mit mittlerweile fast 100 %, da eben keine Verwässerungen stattgefunden haben.

Gruß

{Hervorhebungen sind von mir}

Nota bene, es handelt sich um eine Kapitalerhöhung mit Bezugsrecht. Wenn man vom Investment überzeugt ist, so hat man die Möglichkeit, nachzukaufen und man wird nicht verwässert.

Antwort auf Beitrag Nr.: 61.931.063 von Pep92 am 15.11.19 11:12:38

Sehe ich ähnlich!

Zitat von Pep92:Zitat von sirmike: Noch eine Ergänzung zu Godewind...

Die aktuellen Zahlen für die Mieterlöse und die FFO aus Q3 und auch die prognostizierten für Q4 sind viel zu niedrig, um sie für 2020 einfach (vierfach) hochzurechnen. Das liegt daran, dass Godewind in Q3 den Leerstand zwar ganz erheblich reduziert hat, aber ein Vertragsabschluss ja nicht sofort den Einzug des neuen Mieters und die Aufnahme der Mietzahlungen bedeutet. Zwischen Vertragsschluss und Einzug/Aufnahme der Mietzahlung vergehen in der Regel bis zu sechs Monate. Bedeutet: die letzten Vertragsschlüsse zahlen in Q4/19 ein, in Q1/20 und auch noch in Q2/20. Wenn man die Mieterlöse und/oder die FFO auf ein Jahr hochrechnen will, muss man die aus dem Q2/20 nehmen, weil die bereits heute vertraglich vereinbart sind.

Sehr übersichtlich dargestellt wird dies in der aktuellsten Studie von SMC. Für 2019 erwarten die einen FFO je Aktie von €0,08, für 2020 den Sprung auf €0,21 und für 2021 dann €0,29. Die "kontrahierten" Mieterlöse (also die vertraglich fixierten) hätten sich alleine in Q3 um 40% auf €50 Mio. p.a. erhöht. Und mit diesen Zahlen sollte man sich an die Bewertung machen...

Ein FFO 2020 von €0,21 je Aktie ergibt ein Kurs/FFO-Verhältnis von 5 (bei einem Aktienkurs von €4,20)...

Verstehe den Post nicht so ganz. Erst sagst du man kann den FFO nicht so einfach hochrechnen und verweist dann auf die Studie von SMC, die aber anscheinend, wenn deine Angaben korrekt sind, genau auf den von mir per faustformel hochgerechneten FFO kommen...

..und wie du dann bei einem FFO von 0.2 Euro und einem Kurs von 4.2 Euro auf einen Multiple von 5 kommst verstehe ich auch nicht so richtig.

Ich verstehe den Rest deiner Argumentation, weshalb ich ja auch noch 25% auf den annualisierten FFO draufgeschlagen habe. Meine Argumentation ist im Prinzip, dass es selbst dann nicht günstig wäre, wenn der FFO nächstes Jahr noch deutlicher höher liegen würde. (Über den von mir und SMC geschätzten 0,2 Euro).. aber macht ja nichts, hier sind wir halt verschiedener Meinung.

Sehe ich ähnlich!

Trading Spotlight

Antwort auf Beitrag Nr.: 61.930.196 von Kleiner Chef am 15.11.19 10:07:064100 GW = 1.000.000 Windräder

40 bis 80 GW braucht Deutschland

Enercon wäre da 1000 Jahre ausgelastet .

Wäre mal interessant wie viele hier deine Verwechslung MW=GW bemerkt haben.

Übrigens hochmoderne Windräder kommen dank Einspeisevergütung auf ca. 20% Vollaststunden ( ohne 50% - alte Holländer Windmühlen ) Solar schafft bei uns gerade so 10% da investiere ich doch lieber in die anderen 70%. Wäre in unserer Regierung doch nur ein alter Müller gewesen würde sogar ich in Windenergie investieren aber so schafft jedes neue Vehikel nur noch höhere Strompreise, höhere Armut, Stromabschaltungen bei den ärmsten und wer was sagt ist einfach ein Wutbürger oder gleich ein Rechter. Bin seit ewigkeiten in Verbio investiert auch nicht alles ganz toll ( Palmöl gezwungen durch EU ) aber erfolgreich und Stroh zu Gas finde ich toll. Dann seit ca. 2 Jahren in First Graphen

leider im moment gerade noch so im Plus entwicklung von Graphenprodukten dauert leider länger wie gedacht, Graphen könnte wird völlig neue Akkus ermöglichen leider ist Samsung da ein Tick besser.

40 bis 80 GW braucht Deutschland

Enercon wäre da 1000 Jahre ausgelastet .

Wäre mal interessant wie viele hier deine Verwechslung MW=GW bemerkt haben.

Übrigens hochmoderne Windräder kommen dank Einspeisevergütung auf ca. 20% Vollaststunden ( ohne 50% - alte Holländer Windmühlen ) Solar schafft bei uns gerade so 10% da investiere ich doch lieber in die anderen 70%. Wäre in unserer Regierung doch nur ein alter Müller gewesen würde sogar ich in Windenergie investieren aber so schafft jedes neue Vehikel nur noch höhere Strompreise, höhere Armut, Stromabschaltungen bei den ärmsten und wer was sagt ist einfach ein Wutbürger oder gleich ein Rechter. Bin seit ewigkeiten in Verbio investiert auch nicht alles ganz toll ( Palmöl gezwungen durch EU ) aber erfolgreich und Stroh zu Gas finde ich toll. Dann seit ca. 2 Jahren in First Graphen

leider im moment gerade noch so im Plus entwicklung von Graphenprodukten dauert leider länger wie gedacht, Graphen könnte wird völlig neue Akkus ermöglichen leider ist Samsung da ein Tick besser.

Antwort auf Beitrag Nr.: 61.938.389 von Pharaodirk am 16.11.19 07:00:22Graphene - extrem vielseitig zu verwenden, wird eine Revolution, ähnlich wie Plastik in den 50ern.

Davon bin ich überzeugt. Es wird kein Weg dran vorbei führen.

Davon bin ich überzeugt. Es wird kein Weg dran vorbei führen.

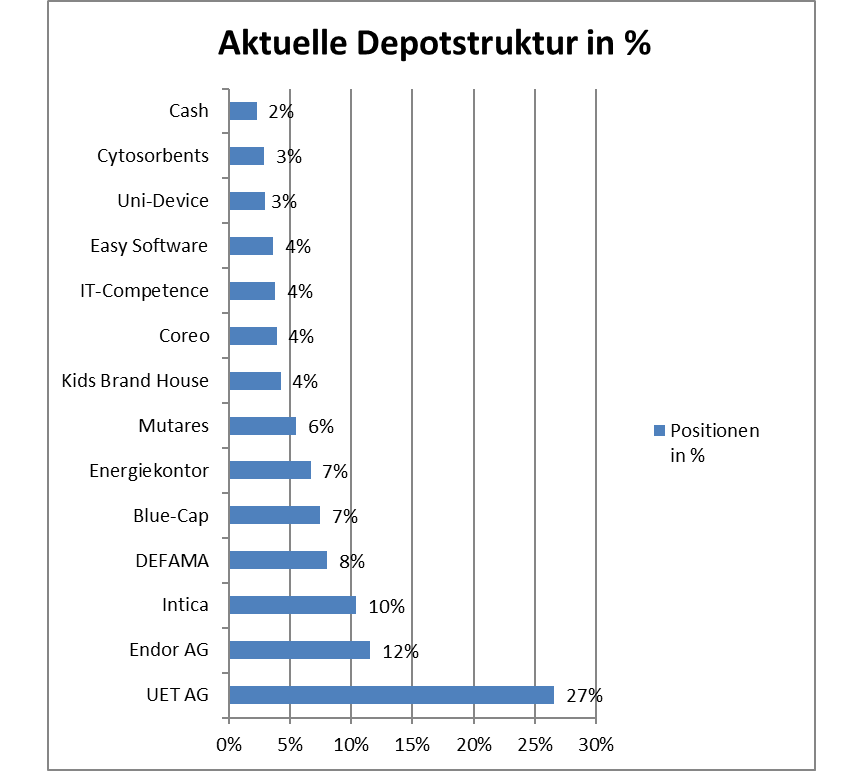

Wochenupdate: Mit zwei Depotabgängen!

Weiterhin wird das Geschehen im Depot getrieben von den Unternehmensnachrichten, die dazu geführt haben, das zwei Werte im Wochenverlauf das Depot verlassen haben. Lange habe ich an beiden Werten festgehalten, über mehrere Jahre. Ich habe mich bei 7C kurzfristig, nach der Verlautbarung einer Kapitalerhöhung um 15 % unterhalb der Aktiennotiz, von dem Wert getrennt, auch wenn hier ein Bezugsrecht eingeräumt wird. Aus meiner Sicht bricht man mit der bisherigen Praxis nahe am Aktienpreis eine Kapitalerhöhung durchzuführen. 7C hat es ausgezeichnet, trotz vieler Kapitalerhöhungen, eine Verwässerung für den Aktionär zu verhindern im Gegenteil: Der Kurs verdoppelte sich nahezu während der Depotzugehörigkeit, auch weil die wesentlichen Kennzahlen von Jahr zu Jahr gesteigert werden konnten.

Zwei Gründe waren wesentlich für die Trennung: Das Aufwärtspotential hatte ich mit etwa 10 % gesehen und der Preis für die Kapitalerhöhung macht deutlich, das ein weiterer operativer Wertzuwachs für die Aktionäre immer schwieriger wird gemessen an der erreichten Bewertung.

Mit Ecotel hat es ebenfalls ein langen Wegbegleiter erwischt. Hier habe ich die Meilensteine aufgezeigt, die für meinen Investmentcase massgeblich sind, der wesentliche sicherlich: Die Erhöhung der Margen im Kerngeschäft aus dem aktuellen Transformationsprozess heraus. Hier hat man im aktuellen Quartal sogar einen Rückschritt gemacht und bekommt die PS nicht auf die Strasse wie es Easybell seit Quartalen schafft.

7C und Ecotel gehörten zu zwei defensiven Werten im Depot, die man auch in ökonomisch schwierigen Zeiten halten kann. Bei Ecotel lasse ich mich bei den künftigen Updates gerne positiv überraschen, denn würde einem Wiedereinstieg auch nichts im Wege stehen. Andererseits geht es in der aktuellen Phase bis zum Jahresende die historisch gute Börsenzeit zu nutzen, um Outperformer zu identifizieren.

Auf der Suche nach Outperformern für den Jahresendspurt!

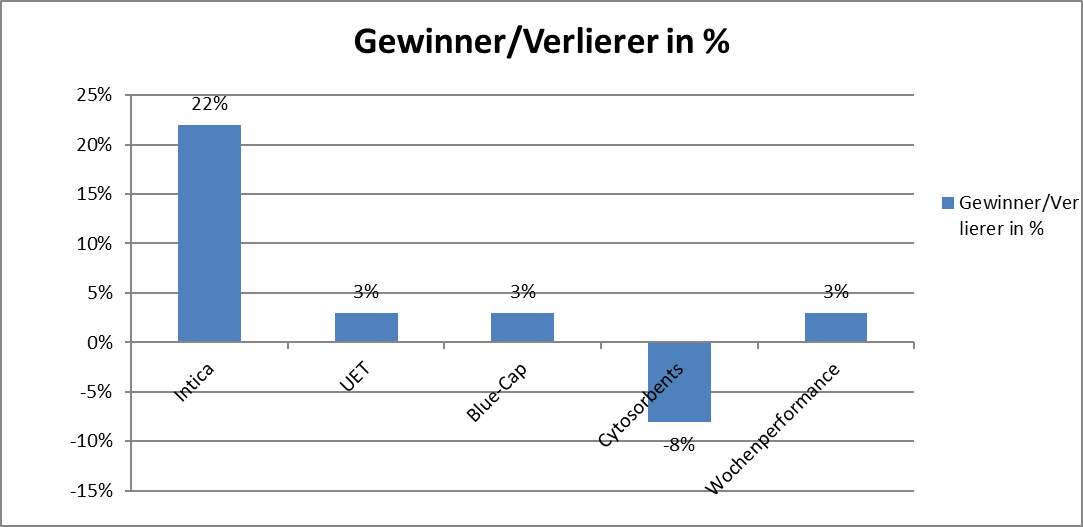

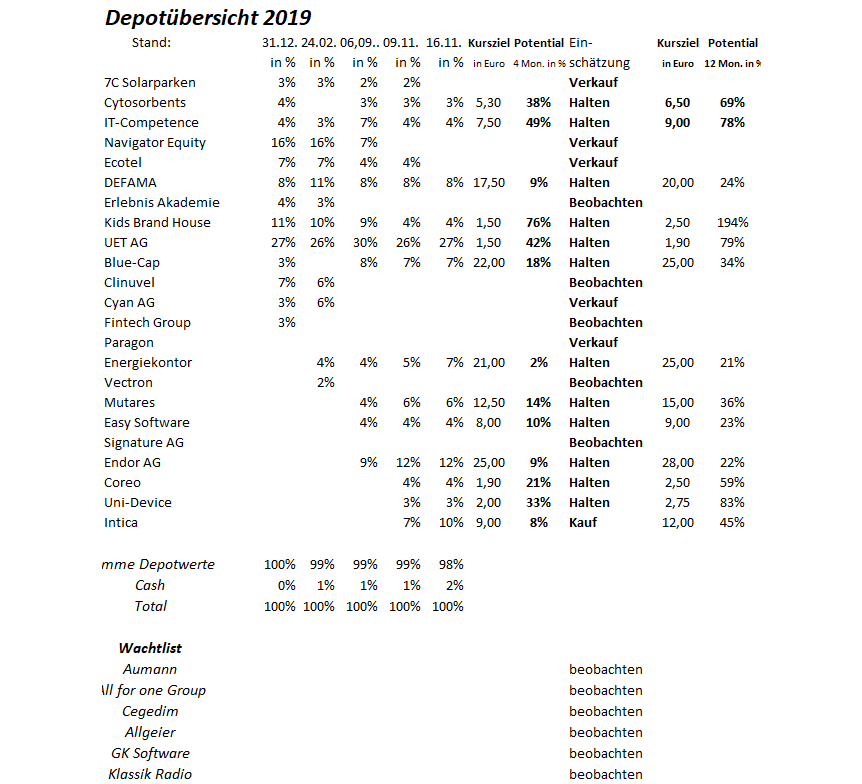

Intica war mein letzter Depotzugang genau aus der Überlegung heraus, einen Wert zu identifizieren, der aus der Berichtssaison heraus mit einer hohen Wahrscheinlichkeit in der Lage ist, den Markt zu überraschen. Erneut ist der Wert der Wochengewinner mit über 20 % Wochengewinn. Ich passe mein Kursziel von 9 Euro auf 12 Euro an. Wir werden über Intica mehr erfahren über die Vorlage des Q3-Berichtes in der kommenden Woche und auf der MKK im Dezember 2019.

Weitere Werte, die aus meiner Sicht interessant aussehen, ist der Watchlist zu entnehmen. Die meisten Werte sind jedoch fundamental aus langfristiger Sicht interessant, dennoch gibt es bis zum Jahresende noch mehrere Kapitalmarktkonferenzen, auf denen der ein oder andere Wert überraschen könnte.

Dazu zähle ich GK-Software, die sich für 2020 ambitionierte Ziele gesetzt haben. Wenn Wachstum gepaart wird mit einem Einsparprogramm wie bei GK-Software, dann spricht viel dafür, das der Wert die Tiefs gesehen hat, zumal nach der Unsicherheit über den Ausstieg von SAP als Anteilseigner der GK-Software, bekräftigt wurde, das die Zusammenarbeit enger denn je fortgesetzt wird.

Eine hervorragende Zahlenvorlage zum Halbjahr lieferte Klassik Radio mit einer EBITDA Marge von 11 %. Hierzu muss man wissen, das das H1 saisonal eher schwach ausfällt. Zur Erinnerung: Im letzten Jahr konnte Klassik Radio ein Rekordjahr, trotz Belastungen rund um den Streaming Dienst KRS, im Dezember bereits vorab melden. Wer an eine Wiederholung glaubt, für den könnte Klassik Radio ein interessanter Depotkandidat sein.

Verschlafen habe ich den Rebound rund um Aumann in der letzten Woche. Der konnte mehr als 25 % Wochengewinn verbuchen, nach Vorlage der Zahlen zum Q3. Diese haben mich nicht so begeistert, das ich den Zugewinn nachvollziehen kann. Dennoch zeigt der verbesserte Auftragseingang, das hier daran geglaubt wird, das die Talsohle verlassen wird. Konsolidiert Aumann, so ist eine Aufnahme höchst interessant. Mit den Worten vom VW CEO: Es ist nicht eine Frage, ob die E-Mobilität den Durchbruch schafft, sondern nur wann und mit welcher Dynamik sie gelingt. In dem Kontext sind Aumann und Intica eben interessante Adressen.

Von der Watchlist gestrichen habe ich Ceotronics, denn sie haben bereits einen guten Schluck auf der Pulle von den Zukunftsaussichten vorweggenommen in den letzten Wochen. Grund: Die Rekordauftragsvorlage signalisiert für den Ceotronics einen guten Geschäftsverlauf in den nächsten Jahren.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance erhöht sich auf 29 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 26 % auf 29 %.

Antwort auf Beitrag Nr.: 61.935.530 von heinzconrad am 15.11.19 18:14:05

Ist in der Tat lustig. Als ich vor ein paar Tagen erwähnte, dass ich EAK gleich verkauft hatte, als die nun 3. KE in 2 Jahren deutlich unter aktuellem Marktniveau bekanngegeben wurde und ich in dem Fall natürlich eine Verwässerung von über 23% binnen gut 2 Jahren nicht gut heißen kann, musste mir erklärt werden, dass KEs durchaus sinnvoll sein können. Ach nee...

Im Nachhinein erklärt sich die Erhöhung um nur etwas mehr als 3% letztes Jahr zu 18 € dann wohl so, dass man offenbar bei EAK selbst dachte, der Kursanstieg gehe immer so weiter und man könne die nächste KE zu einem noch höheren Preis platzieren. Auf dem Boden der Realität angekommen, haben wir nun eine 10%-KE zu 14 € nachdem der Kurs letztes Jahr Anfang November noch bei 24 € und mehr stand. Dieses Vorgehen zeigt: so lange man um 2-3 Anlagen pro Jahr wachsen will, wird es wohl jährlich eine 10% KE geben - ohne Rücksicht auf Kurspflege - solche Belange existierender Aktionäre hat man mit der diesjährigen KE-Entscheidung definitiv hinten angestellt.

EAK

Zitat von heinzconrad: Ich verstehe die Logik nicht. Noch vor ein paar Tagen gab es folgende Erklärungen in Zusammenhang mit Kapitalerhöhungen bei EAK

Zitat von Kleiner Chef: Entscheidend ist, ob die Kapitalmassnahme zur einer Verwässerung führt, oder ob das EPS aufgrund dieser Invest verbessert werden kann. Nur auf dieser Basis läßt sich die Kapitalmassnahme beantworten.

(...)

Eine 7C etwa führt regelmässige Kapitalmassnahmen durch und das wird auch kritisiert. Hier gilt aber: Man hat Mehrwerte geschaffen für den Aktionär mit mittlerweile fast 100 %, da eben keine Verwässerungen stattgefunden haben.

Gruß

{Hervorhebungen sind von mir}

Nota bene, es handelt sich um eine Kapitalerhöhung mit Bezugsrecht. Wenn man vom Investment überzeugt ist, so hat man die Möglichkeit, nachzukaufen und man wird nicht verwässert.

Ist in der Tat lustig. Als ich vor ein paar Tagen erwähnte, dass ich EAK gleich verkauft hatte, als die nun 3. KE in 2 Jahren deutlich unter aktuellem Marktniveau bekanngegeben wurde und ich in dem Fall natürlich eine Verwässerung von über 23% binnen gut 2 Jahren nicht gut heißen kann, musste mir erklärt werden, dass KEs durchaus sinnvoll sein können. Ach nee...

Im Nachhinein erklärt sich die Erhöhung um nur etwas mehr als 3% letztes Jahr zu 18 € dann wohl so, dass man offenbar bei EAK selbst dachte, der Kursanstieg gehe immer so weiter und man könne die nächste KE zu einem noch höheren Preis platzieren. Auf dem Boden der Realität angekommen, haben wir nun eine 10%-KE zu 14 € nachdem der Kurs letztes Jahr Anfang November noch bei 24 € und mehr stand. Dieses Vorgehen zeigt: so lange man um 2-3 Anlagen pro Jahr wachsen will, wird es wohl jährlich eine 10% KE geben - ohne Rücksicht auf Kurspflege - solche Belange existierender Aktionäre hat man mit der diesjährigen KE-Entscheidung definitiv hinten angestellt.

Moin alle, ich hab heute früh eine Petition gegen Finanztransaktionssteuer gefunden. Vielleicht wollt ihr ja unterstützen. Keine Ahnung ob was bringt. Aber versuch ist es ja. https://www.openpetition.de/petition/online/keine-zusaetzlic…

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 212 | ||

| 116 | ||

| 100 | ||

| 85 | ||

| 77 | ||

| 45 | ||

| 44 | ||

| 41 | ||

| 31 | ||

| 31 |

| Wertpapier | Beiträge | |

|---|---|---|

| 31 | ||

| 30 | ||

| 26 | ||

| 23 | ||

| 22 | ||

| 22 | ||

| 21 | ||

| 21 | ||

| 20 | ||

| 19 |