768

768

0 Kommentare

0 Kommentare

Allianz Aktie – 5,3 Prozent! Hoffentlich Dividende gesichert?

Ob die Allianz Aktie nach dem Kursrücksetzer ein Schnäppchen ist, erfährst du in dieser Aktienanalyse. Außerdem zeigen wir dir, auf welche Fallstricke du bei Versicherungsunternehmen achten solltest. Aufgrund ihres Geschäfts und der regulatorischen Vorgaben gilt es bei der Fundamentalanalyse von Versicherungsunternehmen einige Besonderheiten zu beachten.

Das Geschäftsmodell: So verdient die Allianz ihr Geld

Die Allianz ist eines der weltweit größten Versicherungs- und Finanzunternehmen mit mehr als 83 Millionen Kunden und ist in über 70 Ländern aktiv. Die Allianz strukturiert ihr Unternehmen in drei Segmente. Für die folgenden Erläuterungen fassen wir die beiden Versicherungssegmente zusammen.

Schaden- und Unfallversicherung sowie Lebens- und Krankenversicherung

Das Segment Schaden- und Unfallversicherung beinhaltet die Versicherung von persönlichem Eigentum, wie z.B. dein Haus – dein Auto – dein Boot sowie die Deckung der persönlichen Haftpflicht. Das Segment ist für 45 Prozent des Gesamtumsatzes und für ca. 25 Prozent des Netto-Gewinns verantwortlich.

Im Segment der Lebens- und Krankenversicherung, das fast die Hälfte zum Netto-Gewinn und Umsatz beiträgt, bietet die Allianz Privatpersonen, Familien, Organisationen und Partnern Kranken-, Lebens- und Invaliditätsversicherungen sowie eine Palette von Gesundheits- und Schutzdienstleistungen an. Ebenso zum Portfolio der Allianz gehören Unternehmensversicherungen und Risikoberatungen für Unternehmen.

Anders als die Münchner Rück ist die Allianz im Wesentlichen ein reiner Erstversicherer, der Prämien von den Versicherungsnehmern nimmt und dafür deren Risiken abdeckt, indem er sich im Schadensfall zur Leistung (meistens Zahlung) verpflichtet. Lediglich konzernintern nimmt die Allianz mit der Tochter Allianz RE für andere Tochterunternehmen Aufgaben eines Rückversicherers wahr.

Asset Management

Neben dem Versicherungsgeschäft ist die Allianz einer der weltweit größten Investoren und Vermögensverwalter mit mehr als 92 Millionen Privat- und Firmenkunden. Das Unternehmen verwaltet rund EUR 592 Milliarden im Namen ihrer Versicherungskunden und mehr als EUR 1,658 Billionen an Drittvermögen über die Vermögensverwalter PIMCO und Allianz Global Investors.

Hier investiert die Allianz in Anleihen, Aktien, Mischfonds und alternative Anlageklassen. Der Löwenanteil steckt mit 80 Prozent aktuell in Anleihen. Das Asset Management war lange Zeit das Problemkind des Unternehmens und kämpfte mit hohen Mittelabflüssen. Mittlerweile ist der Vermögensverwaltung der Turnaround gelungen. So stiegen die operativen Erträge in den ersten 6 Monaten nominal um 5,2 Prozent. Lediglich im zweiten Quartal, also auf dem Höhepunkt der Corona-Krise, musste die Allianz im Asset Management Segment Federn lassen. Das operative Ergebnis sank um 7,2 Prozent. Trotzdem ist es immer noch für 25 Prozent des Netto-Gewinns verantwortlich.

Zyklisches Geschäftsmodell

Das Geschäftsmodell der Allianz ist zyklisch. Das war während der Finanzkrise zu beobachten und ist auch in der derzeitigen Corona-Krise der Fall. So sank der Umsatz im zweiten Quartal 2020 um 6,8 Prozent. Die Allianz rechnet weiterhin mit negativen Auswirkungen für die Bereiche Reiseversicherung (Allianz Partners),,Kreditversicherung (Euler Hermes) und erhöhten Versicherungszahlungen im Bereich Entertainment wegen ausgefallener Veranstaltungen sowie bei Unternehmen wegen Betriebsunterbrechungen. Die Allianz befürchtet darüber hinaus eine Zuspitzung der Situation, sollte die Erholung der Wirtschaft ins Stottern geraten und die staatlichen Unterstützungsmaßnahmen auslaufen.

Allerdings haben Versicherer eine wirksame Möglichkeit, gestiegenen Risiken zu begegnen. Steigt die Wahrscheinlichkeit des Eintritts eines Versicherungsfalls, beispielsweise wegen einer Pandemie, setzt die Allianz höhere Prämien durch. Dies verleiht dem Versicherungswesen der Zyklik zum Trotz eine gewisse Stabilität.

Eine Wachstumsstrategie, die sich auszahlt

Der derzeitige CEO, Oliver Bäte, führt die Allianz mit einer klaren Wachstumsstrategie: „Simplicity wins„. Damit soll das Unternehmen Komplexität abbauen, das Portfolio von komplizierten Produkten bereinigen und den Fokus stärker auf Digitalisierung und Kundenzufriedenheit legen. Für ein Schwergewicht wie der Allianz kann dieser Fokus auf die digitale Transformation nicht früh genug kommen, da kleine und wendige Start-Ups mit schlanken Strukturen ansonsten zu einer Bedrohung heranwachsen könnten. „Geh mit der Zeit oder geh mit der Zeit“, lautet das Motto von Oliver Bäte. Mit dieser Strategie konnte die Allianz nahtlos an das vergangene Umsatzwachstum anknüpfen.

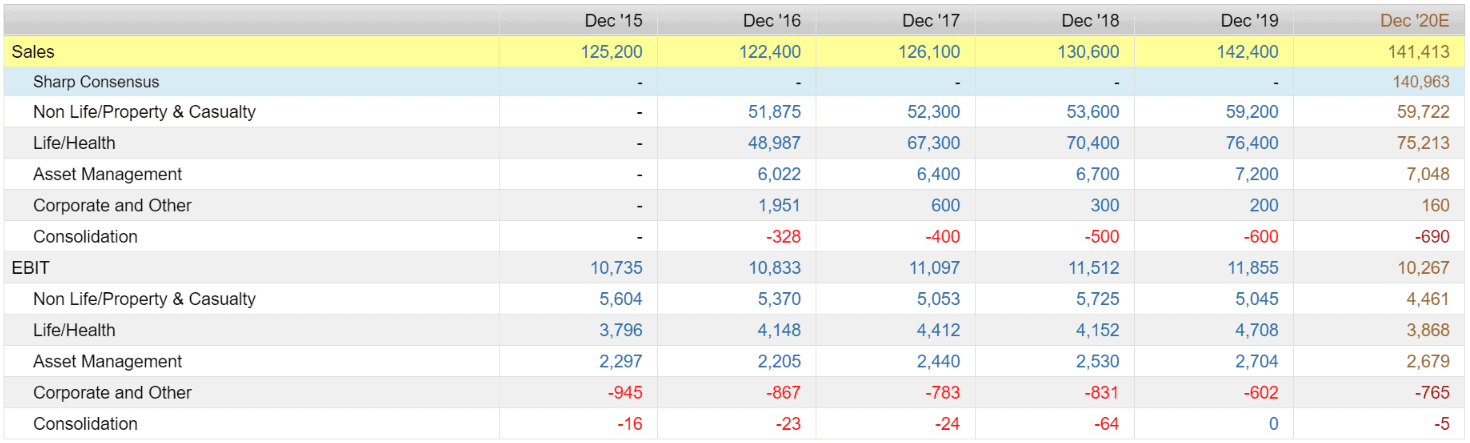

Umsatzentwicklung der Allianz im Aktienfinder

Im Aktienfinder wird der Umsatz der Allianz SE gezeigt. Noch höher fällt der Umsatz der Allianz-Gruppe aus. Hier konnte das Unternehmen seit dem Antritt von Oliver Bäte seinen Umsatz von EUR 125 Milliarden im Jahr 2015 auf über EUR 140 Milliarden steigern.

Entwicklung von Umsatz und EBIT der Allianz Gruppe gesamt und nach Segmenten (Quelle: Fact Set Workstation)

Mittelfristig werden die Auswirkungen der Corona-Krise das Geschäft vermutlich weiter belasten. Langfristig sollte die Allianz aber wieder an das alte Wachstum anknüpfen. Dabei könnte China an Bedeutung gewinnen. Die Allianz hat als erstes ausländisches Versicherungsunternehmen überhaupt eine Lizenz für den chinesischen Markt erhalten. Gegenüber anderen ausländischen Versicherungsunternehmen hat sie damit einen Wettbewerbsvorsprung und gewinnt Zeit, um im chinesischen Markt Fuß zu fassen. Die Allianz wird dabei nicht nur von der wachsenden Mittelschicht in China profitieren. Im Vergleich zu anderen westlichen Ländern ist China ein Wachstumsmarkt mit jährlich stark steigenden Versicherungsprämien. Hier schlummert also noch eine Menge Potential! Allerdings muss sich die Allianz auf dem chinesischen Markt heimischen Wettbewerbern stellen, die noch einmal eine Nummer größer sind als der deutsche Versicherungsgigant, beispielsweise der Ping An Insurance oder der China Life Insurance.

Die größten Versicherungskonzerne der Welt sortiert nach Marktkapitalisierung im Aktienfinder

So profitabel ist die Allianz

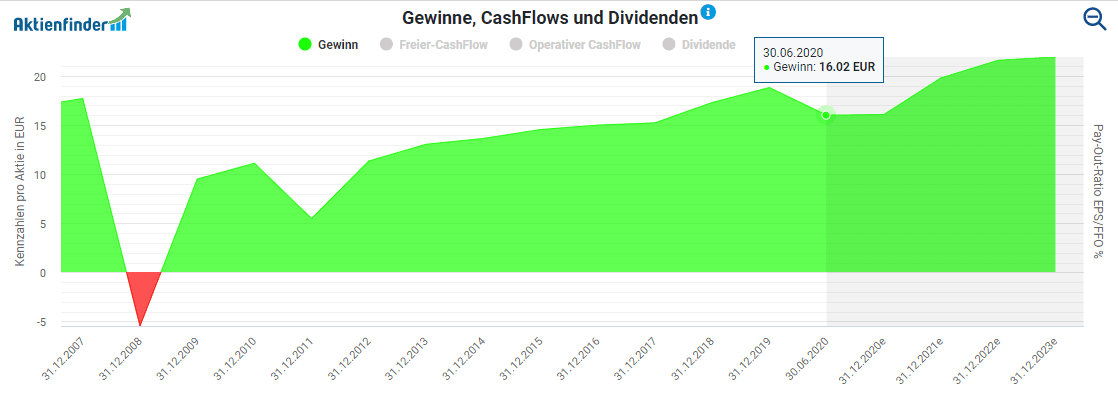

Die Allianz erzielt regelmäßig hohe Gewinne. Allerdings bestätigt sich in der Gewinnanalyse des Aktienfinders, dass die Allianz konjunkturanfällig ist. Doch liegt das letzte Verlustjahr nun schon über 10 Jahre zurück, als die Allianz während der Finanzkrise im Geschäftsjahr 2008 mit EUR 2,44 Milliarden in die Miesen rutschte. Dies war der höchste Jahresverlust in der Geschichte des Konzerns. Ursache war der Verkauf der ehemaligen Tochter Dresdner Bank an die Commerzbank, was bei der Allianz zu Abschreibungen von insgesamt 6,4 Milliarden Euro führte. Danach kehrte die Allianz allerdings wieder schnell in die Gewinnzone zurück. Aktuell setzt die Corona-Krise der Allianz zu. So sank der Gewinn pro Aktie in der ersten Jahreshälfte um knapp 30 Prozent. Das operative Ergebnis fiel um 20,5 Prozent.

Gewinnentwicklung der Allianz Aktie im Aktienfinder

Wenn du Versicherungsunternehmen auf ihre Profitabilität hin untersuchst, solltest du folgenden drei Quoten kennen:

- die Schadenquote (Englisch „Loss Ratio“)

- die Kostenquote (Englisch „Expense Ratio“)

- die Kombinierte Quote (Englisch „Combined Ratio“)

Diese Quoten spiegeln wider, welcher Anteil der Beiträge beim Versicherer nach Abzug aller wesentlichen Kosten verbleibt. Die Schadensquote entspricht dabei dem Verhältnis der Schadensaufwendung einer Versicherung zu den eingezahlten Versicherungsprämien, während die Kostenquote das Verhältnis der operativen Abschluss- und Verwaltungskosten zu den verdienten Prämien spiegelt. Die Schaden-Kosten Quote sollte dementsprechend unter 100 liegen.

Schadens-, Kosten-, und Kombinierte Quote bei der Allianz Versicherung (Quelle: FactSet Workstation)

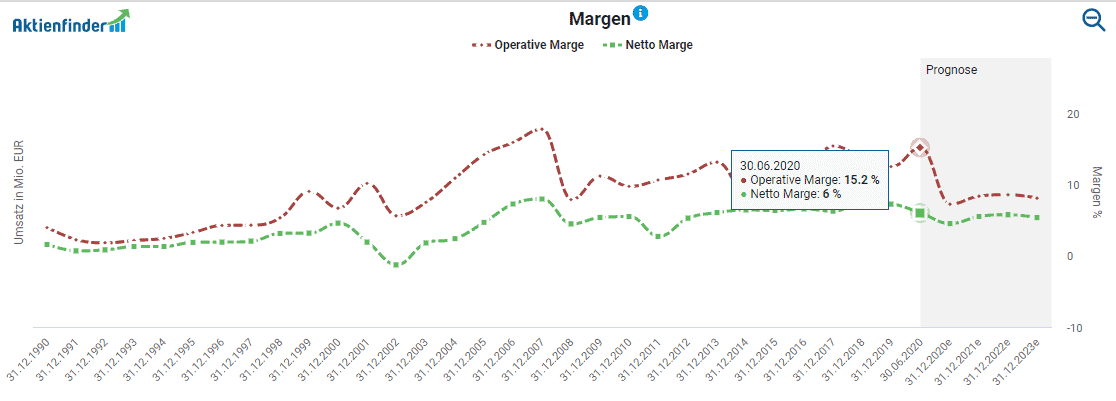

Im ersten Halbjahr stieg die Schadensquote von 66,4 Prozent um 3,7 Prozentpunkte auf 70,1 Prozent. Die Kostenquote sank leicht von 27,6 Prozent auf 26,5 Prozent. Insgesamt lag die Kombinierte Quote mit 96,7 Prozent im profitablen Bereich, hat sich aber um 2,7 Prozentpunkte im Vergleich zum Vorjahr verschlechtert. Das ist immer noch besser als die Quote der Münchner Rück, die zuletzt bei 97,3 Prozent lag. Die Corona-Krise wirkt sich negativ auf die Margen der Allianz aus, bevor sich diese im nächsten Jahr wieder stabilisieren sollen. Die Netto-Marge im Aktienfinder kommt der Entwicklung der kombinierten Schadensquote am nächsten.

Margenentwicklung der Allianz im Aktienfinder

Ist die Dividende der Allianz Aktie sicher?

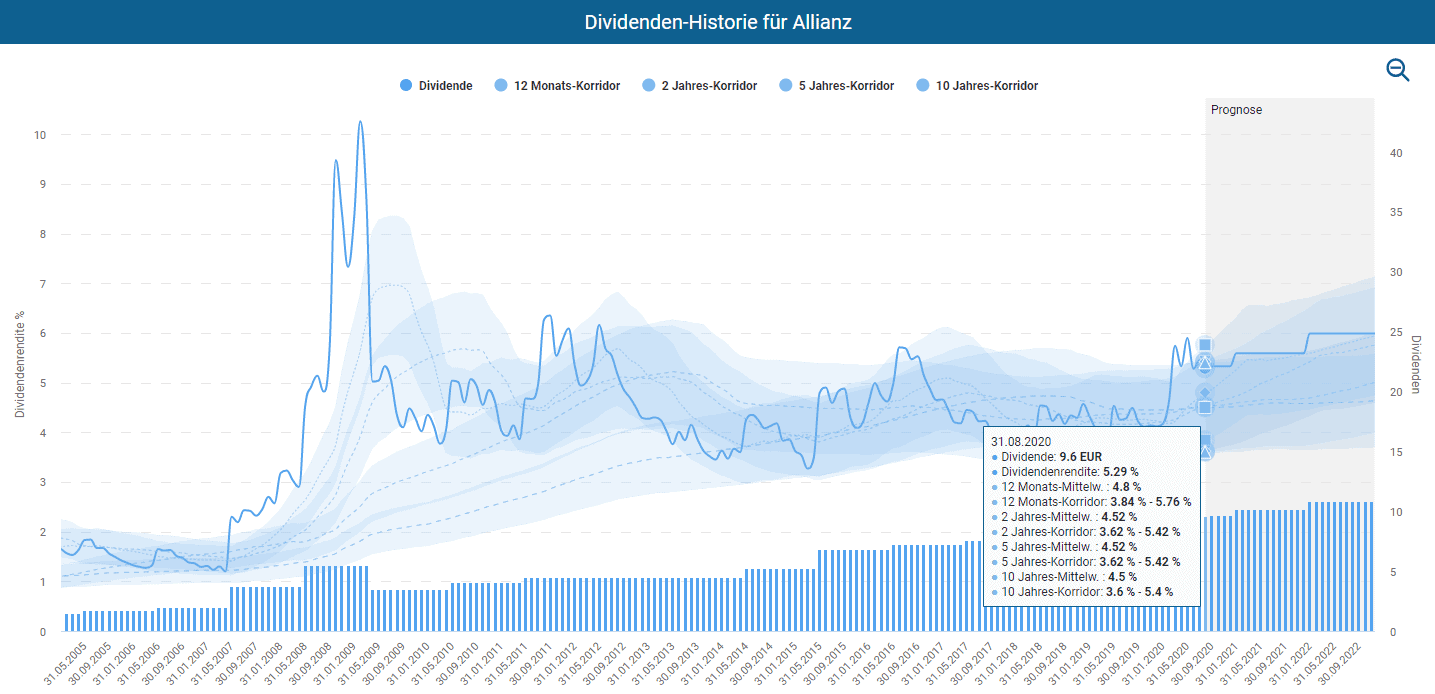

Die Allianz Aktie ist bei Dividendeninvestoren dank der selbst in der Versicherungsbranche üppigen Ausschüttungen beliebt. Aktuell bezahlt die Allianz eine Dividende in Höhe von 9,60 Euro, was einer Dividendenrendite von knapp 5,3 Prozent entsprecht. In der Vergangenheit schwankt die Dividende meist zwischen 4 und 5 Prozent. Noch mehr Dividende als heute gab es lediglich während der Nachwehen der Finanzkrise, während eines kurzen Zeitfensters im Jahr 2016 und dem Corona-Crash.

Dividenden-Historie für Allianz im Aktienfinder

Allerdings ist die Allianz Aktie kein Dividenden-Aristokrat mit 25 Jahren Dividendensteigerung am Stück. Anders als die Münchener Rück, die seit 1970 ohne Kürzung der Dividende auskam, hat die Allianz während der Finanzkrise die Dividende um 36 Prozent von EUR 5,5 pro Aktie auf EUR 3,5 gekürzt. Hier schlug das Fiasko um die Dresdner Bank als Sondereffekt zu Buche. 2015 hatte die Allianz mit einer Ausschüttung EUR 6,85 pro Aktie wieder die Vor-Finanzkrisen-Dividende getoppt. Selbst im Corona-Chaos konnten sich Aktionäre über eine Steigerung der Dividende von 6,7 Prozent freuen.

Die Allianz verfolgt eine konservative Dividendenpolitik. Zwar will das Management die jährliche Ausschüttung auf 50 Prozent des Jahresüberschusses begrenzen. Zeitgleich sollen die Dividenden aber zumindest dem Vorjahreswert entsprechen. Im Sinne der Kontinuität nimmt die Allianz deshalb auch Jahre mit einer höheren Ausschüttungsquote als 50 Prozent in Kauf. Aktuell liegt die Ausschüttungsquote bei knapp 60 Prozent. Für Aktionäre, die wie ich Wert auf Verlässlichkeit legen, sind das gute Nachrichten. Im Übrigen solltest du bei der Analyse der Dividendensicherheit von Versicherungswerten ausnahmsweise nicht den Cash Flow zu Rate ziehen, da sich dieser von den Beiträgen der Versicherungsnehmer zusammensetzt und als Fremdkapital der Abwicklung von Versicherungsfällen vorbehalten ist.

Ist die Allianz Aktie fair bewertet?

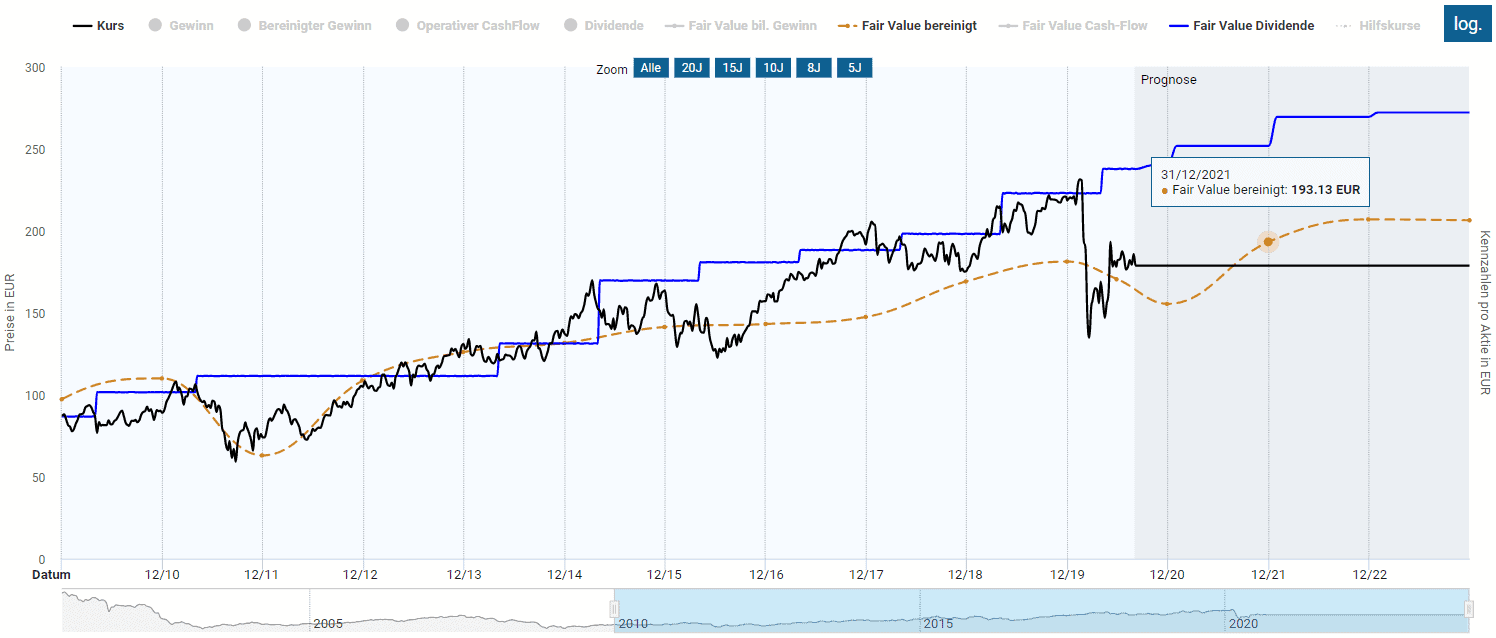

Die Dynamische Aktienbewertung des Aktienfinders zeigt, dass die Allianz Aktie auf der Basis der letzten 20 Jahre unterbewertet ist und aufgrund der Kursverluste während der Corona-Zeit ein kurzfristiges Aufwärtspotential von 13 Prozent bis zum fairen Wert besitzt.

Fairer Wert der Allianz im Aktienfinder

Das einstellige KGV von 9 für das prognostizierte Geschäftsjahr 2021 (basierend auf dem aktuellen Kurs) ist zwar für einen Versicherungswert nicht untypisch, signalisiert im Vergleich zu den Vorjahreswerten allerdings ebenfalls, dass die Allianz aktuell günstig zu haben ist.

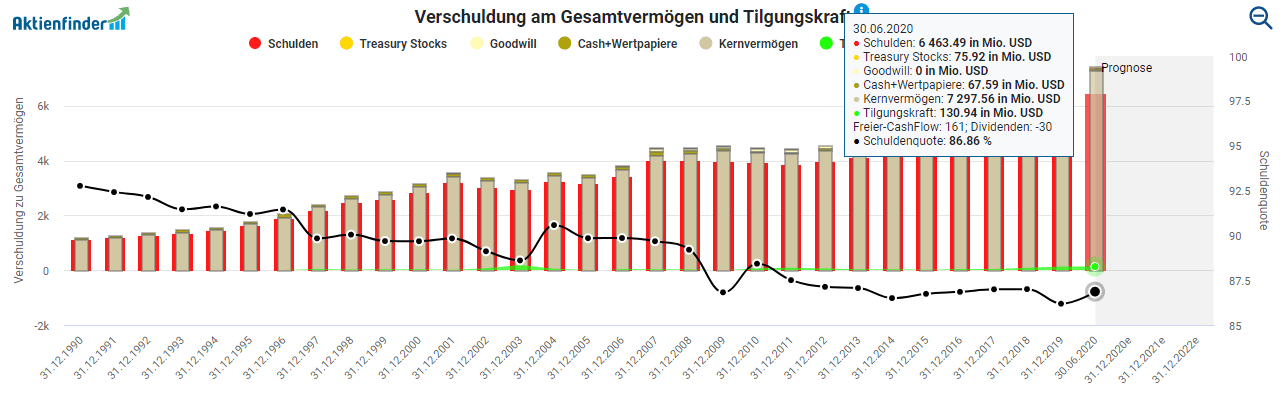

Lass dich bei der Analyse der Allianz nicht von der hohen Schuldenquote irritieren. Zwar zeigt der Aktienfinder, dass die Schulden fast so hoch wie das gesamte bilanzierte Vermögen sind, allerdings hat das Unternehmen kein Schuldenproblem. Die hohe Quote erklärt sich dadurch, dass die Beiträge der Versicherungsnehmer diesen zugerechnet werden und dementsprechend als Fremdkapital gelten.

Verschuldung am Gesamtvermögen und Tilgungskraft im Aktienfinder

Die vom Gesetzgeber verlangte Kapitalquote (die sogenannte Solvency-II-Kapitalquote) von 100 Prozent hält die Allianz ohne Probleme ein. Die Solvency-II-Kapitalquote verlangt eine Eigenmittelhöhe, bei der es in den kommenden zwölf Monaten höchstens durch ein Schockereignis, das statistisch alle 200 Jahre auftritt, zur Nichteinhaltung der Solvenzanforderungen kommen kann. Im 2. Quartal 2020 lag die Solvency-II-Kapitalquote bei stabilen 187 Prozent und im Zielkorridor der Allianz. Zuvor hatte die Allianz regelmäßig Quoten über 200 Prozent. Der Rückgang war im Wesentlichen durch negative Marktentwicklungen infolge der COVID-19-Pandemie getrieben.

Ein entscheidender Faktor für die zukünftige Gewinnentwicklung ist das Zinsniveau. Niedrigzinsen und strenge gesetzliche Vorgaben erschweren die renditeträchtige Anlage des von der Allianz verwalteten Kapitals. Unglücklicherweise scheint sich die Tektonik der internationalen Zinswelt weiter zuungunsten der Anleger zu verändern. So deutete die US-amerikanische Federal Reserve Bank an, Jahre mit hoher Inflation in Kauf nehmen zu wollen, ohne die Zinsen zu erhöhen. Eine höhere Inflation könnte dazu führen, dass die Beitragszahlungen aus Altverträgen eine inflationsbedingt gestiegene Schadenssummen nicht mehr decken. Zwar sind wir von einem solchen Szenario, das die gesamte Branche betrifft, noch weit entfernt. Aktionäre sollten dieses Negativszenario allerdings im Auge behalten.

Fazit: Allianz Aktie – Hohe Dividende im Angebot

Die Allianz lockt mit einer hohen und relativ sicheren Dividende, die es seit der Finanzkrise jedes Jahr erhöht hat. Daneben punktet das Unternehmen mit seiner Größe, der Wachstumsstrategie des CEOs Oliver Bäte sowie vielversprechenden Aussichten im chinesischen Markt. Immun gegen branchentypische Risiken, wie eine Häufung von Extremereignissen oder der noch nicht absehbaren Folgen der weltweiten Finanzpolitik, ist aber auch die Allianz Aktie nicht. Wer in die Branche investieren will, findet mit der Allianz Aktie eine gute Gelegenheit, einen Branchenführer zu einem günstigen Preis zu kaufen.

The post Allianz Aktie – 5,3 Prozent! Hoffentlich Dividende gesichert? appeared first on Aktienfinder.Net blog.