269

269

0 Kommentare

0 Kommentare

Bilanzanalyse light – So schön können Schulden sein

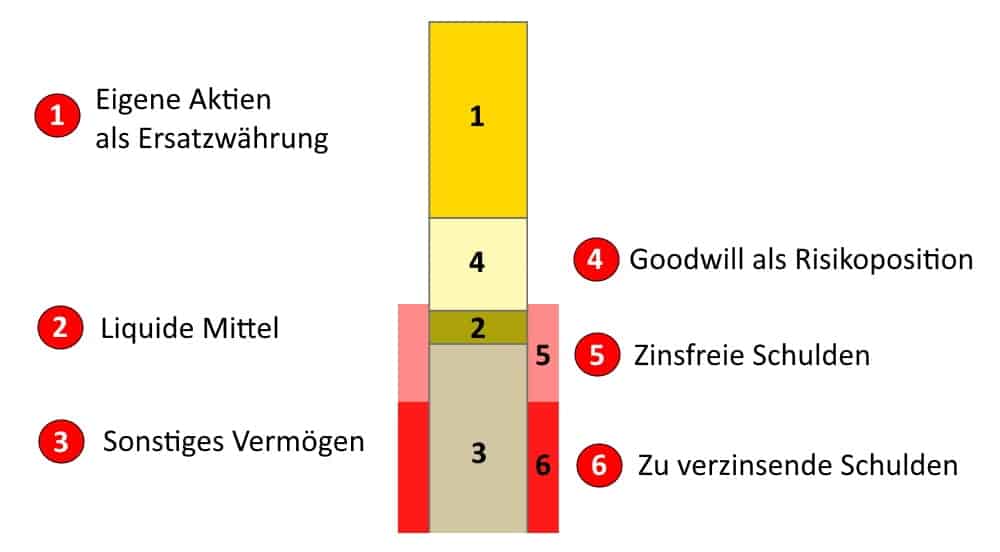

Hierfür zeigen wir im inneren Balken das Vermögen und im äußeren Balken die Schulden des Unternehmens an. Vermögen und Schulden werden dabei in wenige Positionen unterteilt, aus denen sich auf leicht verständlich wesentliche Rückschlüsse ziehen lassen.

Bilanzanalyse light anhand der wichtigsten Bilanzpositionen leicht verständlich zusammengefasst

So ist der Goodwill (4) eine Risikoposition, weil er durch Übernahmen zustande kam, bei denen das Management für das gekaufte Unternehmen mehr bezahlt hat, als es laut Buchwert wert gewesen wäre. In zu hohem Umfang sind auch die zu verzinsenden Schulden (6) riskant, während zinsfreie Schulden (5) zunächst weniger problematisch sind. Dagegen dienen ausreichend liquide Mittel (2) der Stärkung einer jeden Bilanz, deren Vermögenswerte in der Regel zum Großteil auf Vermögen beruht, dass nicht so einfach zu Geld zu machen ist (3). Hat ein Unternehmen in der Vergangenheit eigene Aktien (1) zurückgekauft, so kann es diese in Zukunft als eine Art Ersatzwährung nutzen, beispielsweise um damit Übernahmen zu finanzieren.