462

462

0 Kommentare

0 Kommentare

Victrex Aktie – Ein lukrativer Kauf aus der zweiten Reihe?

Investment Case

Victrex ist eine wenig beachtete, aber hoch profitable Qualitätsaktie im Bereich der Spezialchemie. Das Unternehmen aus Großbritannien fokussiert sich auf leistungsstarke thermoplastische Kunststoffe und ist mit seinen Produkten innovativer Weltmarktführer. Das Unternehmen glänzt mit guten Zukunftsaussichten, sehr hohen Margen und ist obendrein noch schuldenfrei.

Das Unternehmen wird mit hoher Wahrscheinlichkeit auch noch in 10 Jahren existieren und bis dahin viel Shareholdervalue bringen. Die fertigen und semi-fertigen Produkte, sowie die das in Jahrzehnten angeeignete Know-How der Firma werden in Zukunft mehr denn je gefragt sein. Nach einem schwachen Jahr 2020 stehen die Zeichen gut, dass Victrex seinen Erfolgskurs wie seit 1993 fortsetzen wird. Das Unternehmen schafft es immer wieder in neuen Ländern Fuß zu fassen und in neue Märkte vorzustoßen. Victrex disruptiert Teile der Metallindustrie und schafft es durch ständige Innovationen auch in seiner Nische die besten Produkte zu liefern.

Geschäftsmodell

Das Unternehmen ist seit Jahrzehnten führender Hersteller von Hochleistungspolymeren. Victrex plc gliedert sich in zwei Geschäftsbereiche, nämlich Victrex Polymer Solutions und Invibio Biomaterial Solutions. Victrex stellt PEEK und PAEK Kunststoffe her. PEEK steht für Polyetheretherketon und ist der prominenteste Kunststoff der PAEK Familie. Das Unternehmen erzeugt neben Fertigerzeugnissen auch Halbfertigerzeugnisse und entwickelt kundenspezifische Produktlösungen. Dabei hat es Victrex erfolgreich geschafft sich vertikal zu integrieren.

PEEK Kunststoff ist zwar teuer, aber findet aufgrund seiner außergewöhnlichen Eigenschaften in immer mehr Branchen Einsatz. Oft wird PEEK dort eingesetzt, wo früher Metalle verwendet wurden. Im Vergleich zu diesen bringt PEEK ein paar entscheidende Vorteile mit. Der Einsatz kann Kosten, Gewicht und Lärm reduzieren. Außerdem ist PEEK schneller verarbeitbar und reduziert Wartungsarbeiten. Kunststoff ist korrosionsbeständig und benötigt keine Schmierung. Victrex vertreibt seine Produkte weltweit, hat mehrere Forschungs- und Produktionsstandorte und ist mit einem Marktanteil von etwa 50 % der größte Hersteller und Entwickler von PEEK .

Geschichte

Die Forschung und Entwicklung zu PAEK begann in den 1960er-Jahren. Erst 1978 wurde von dem britischen Chemieunternehmen ICI (Imperial Chemical Industries) ein Patent auf PEEK angemeldet und 1981 erstmals VICTREX PEEK-Polymer auf den Markt gebracht. Das ursprüngliche Patent von ICI wurde durch ein sogenanntes Management-Buy-Out 1993 abgelöst. Im Jahr 1995 erfolgte der Börsengang an der London Stock Exchange. 2001 wurde Invibio Biomaterial Solutions gegründet, um den Markt für medizinische Implantate zu bedienen. Seit 2006 betraten mehrere Mitbewerber den Markt. In den letzten Jahren wurde viel ins investiert. Als Upstream Processing bezeichnet den Prozess bis zur Erzeugung von PEEK Kunststoff, welcher dann im Downstream Process weiterverarbeitet wird und schließlich seine konkrete Anwendung findet. Die nötigen Investitionen im Upstream Bereich wurden also bereits getätigt. In Zukunft wird sich Victrex im Downstream Processing diversifizieren.

Management

Abbildung 1 – CEO Jakob Siggurdson ( Coats Group plc 2021)

CEO ist Jakob Sigurdsson. Er weist bereits eine 25-jährige Erfahrung in großen multinationalen Unternehmen auf. Er kleidete dort Positionen in den Bereichen strategische Planung, M&A, Supply Chain Management und generelles Management aus. Seit September 2017 ist er CEO von Victrex. Seinen Bachelor machte er in Chemie und schloss darauf einen Master in Finance and Marketing.

Er nahm als Handballspieler von Island an drei olympischen Spielen teil. Sigurdsson stieg direkt als CEO in das Unternehmen ein und löste damit Dave Hummel, der nach 24 erfolgreichen Jahren als CEO in den Ruhestand ging, ab. Bei der Designation war der Aufsichtsvorsitzende überzeugt von Sigurdssons Erfolgsbilanz bei der Erschließung neuer Märkte. Nachträglich wissen wir, dass in den Folgejahren erstmal die Umsätze und Gewinne zurückgingen. Das hat aber auch mit der zyklischen Nachfrage zu tun.

Marktstellung

Victrex hat den First Mover Advantage auf seiner Seite und wird laut Analystenstudien auf vorhersehbarer Zeit die Nummer Eins in seinem Segment bleiben und das nicht zuletzt aufgrund der großen Produktionskapazitäten. Man sollte sich aber bewusst sein, dass auch wenn das Portfolio um die sogenannten „Mega Programme“ erweitert und in vielen Branchen eingesetzt wird, es sich bei dem Unternehmen um ein Ein-Produktlinien-Unternehmen handelt. Die Wahrscheinlichkeit einer Substitution der Produkte erachte ich allerdings als gering. Überdies halte ich den Burggraben von Victrex für sehr attraktiv. Victrex arbeitet aktuell an 9 Mega Programmen. Davon sollen die meisten in der späten Marktreife Umsätze von über 50 Millionen GBP einbringen. Dazu aber später mehr.

Charakteristika Geschäftsmodell

Victrex ist der Platzhirsch, wenn es um Know-How und Produktqualität geht. Das Unternehmen hat in seiner Nische den größten Marktanteil und hält auch die größten Produktionskapazitäten für PEEK Kunststoff weltweit. Das Geschäftsmodell profitiert von seinen internationalen Netzwerken und ist in den verschiedensten Branchen tätig. Auch wenn zyklische Branchen zu ihren Kunden gehören, kompensieren sich diese dadurch gegenseitig. Die Produkte von Victrex werden aufgrund vom Markennamen, Technik und Qualität mit einem Aufschlag zum Marktpreis verkauft. Es handelt sich um ein Unternehmen mit Organisationsstrukturen, die Innovationen fördern. Als Produktions- und Vertriebsunternehmen verfügt Victrex leider jedoch .

Nach Micheal E. Porter kann durch die Tabelle 1 die Attraktivität einer Branche und des Unternehmens herausgefiltert werden. Je stärker der Wettbewerb, desto niedriger die Profitabilität. Meinen Annahmen zufolge handelt es sich um eine sehr interessante Branche und auch die Stellung des Unternehmens ist hervorragend.

Tabelle 1 Branchenstrukturanalyse nach Porter (meine Einschätzung)

| Eigenschaften | Bedrohungsstufe heute | Bedrohung in 5 Jahren |

| Rivalität unter den bestehenden Wettbewerbern | gering | mittelmäßig |

| Bedrohung durch neue Anbieter | gering | gering |

| Verhandlungsstärke der Lieferanten | gering | gering |

| Verhandlungsstärke der Abnehmer | mittelmäßig | mittelmäßig |

| Bedrohung durch Ersatzprodukte | mittelmäßig | mittelmäßig |

Die Produkte

ausgewählte Produkte von Victrex

Was sind thermoplastische Kunststoffe?

Thermoplaste sind Kunststoffe, welche sich in einem bestimmten Temperaturbereich verformen lassen. Sie können im Spritzgussverfahren, der Extrusion oder im Formpressverfahren verarbeitet werden. Es sind die speziellen Eigenschaften wie geringes Gewicht, Stärke, Beständigkeit, Hitzebeständigkeit, Flexibilität und Fähigkeit zur Energieabsorption, welche es zum Beispiel ermöglichen, sicherere, leichtere, leisere und sauberere Fahrzeuge herzustellen. Das Unternehmen konzentriert sich auf die Produktion von PAEK und PEEK. PAEK ist dabei die übergeordnete Familie, zu der PEEK gehört. Die von Victrex angebotenen PEEK Kunststoffe sind größtenteils patentiert und weisen oft etwas vorteilhaftere Spezifikationen als herkömmliche PEEK Kunststoffe auf. Häufig werden beim Herstellungsprozess entweder Glasfasern oder Kohlefasern hinzugemengt. Dies hat die Fähigkeit den Kunststoff weiter zu verstärken und die gewünschten Eigenschaften zu erhalten.

Abbildung 2 – Auf molekularer Ebene schauen PEEK Kunststoffe so aus. Dieses Molekül wird bei der Herstellung mit genau diesen Molekülen wieder verbunden. (Quelle: eigene Zeichnung)

Der Einsatz der Produkte erfolgt in verschiedenen Branchen. In der Luftfahrt und Automobilindustrie dient PEEK vornehmlich als Ersatz metallischer Teile. In der Automobilindustrie finden Zahnräder aus PEEK Anwendung zur Lärmreduktion um bis zu 50 %. In der Halbleiterbranche bei CMP Systemen zur Steigerung der Produktivität. In der Öl- und Gas-Industrie soll es seine Vorteile gegenüber Teflon ausspielen.

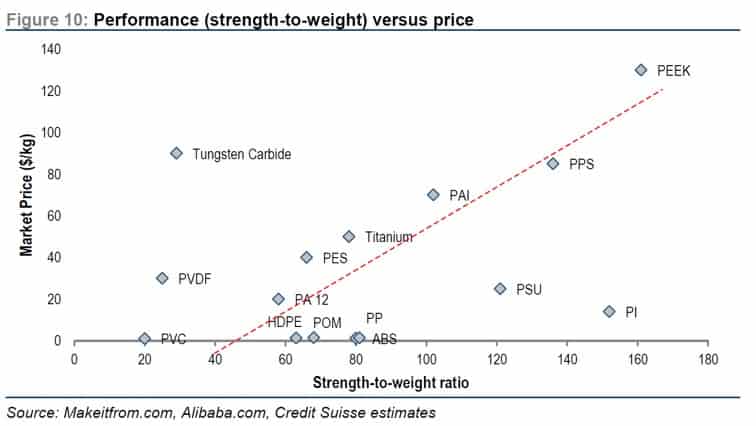

Abbildung 3 – Eigenschaften von Materialen relativ zum Marktpreis (Quelle: Credit Suisse Research)

Der hohe Preis von PEEK Kunststoff von circa 100 USD/kg wird durch seine Einsatzstärke gerechtfertigt. Die folgende Abbildung stammt aus einer Analystenstudie der Credit Suisse und setzt die Eigenschaften verschiedener Materialien in Vergleich mit dem Marktpreis.

Hochleistungskunststoffe im Vergleich

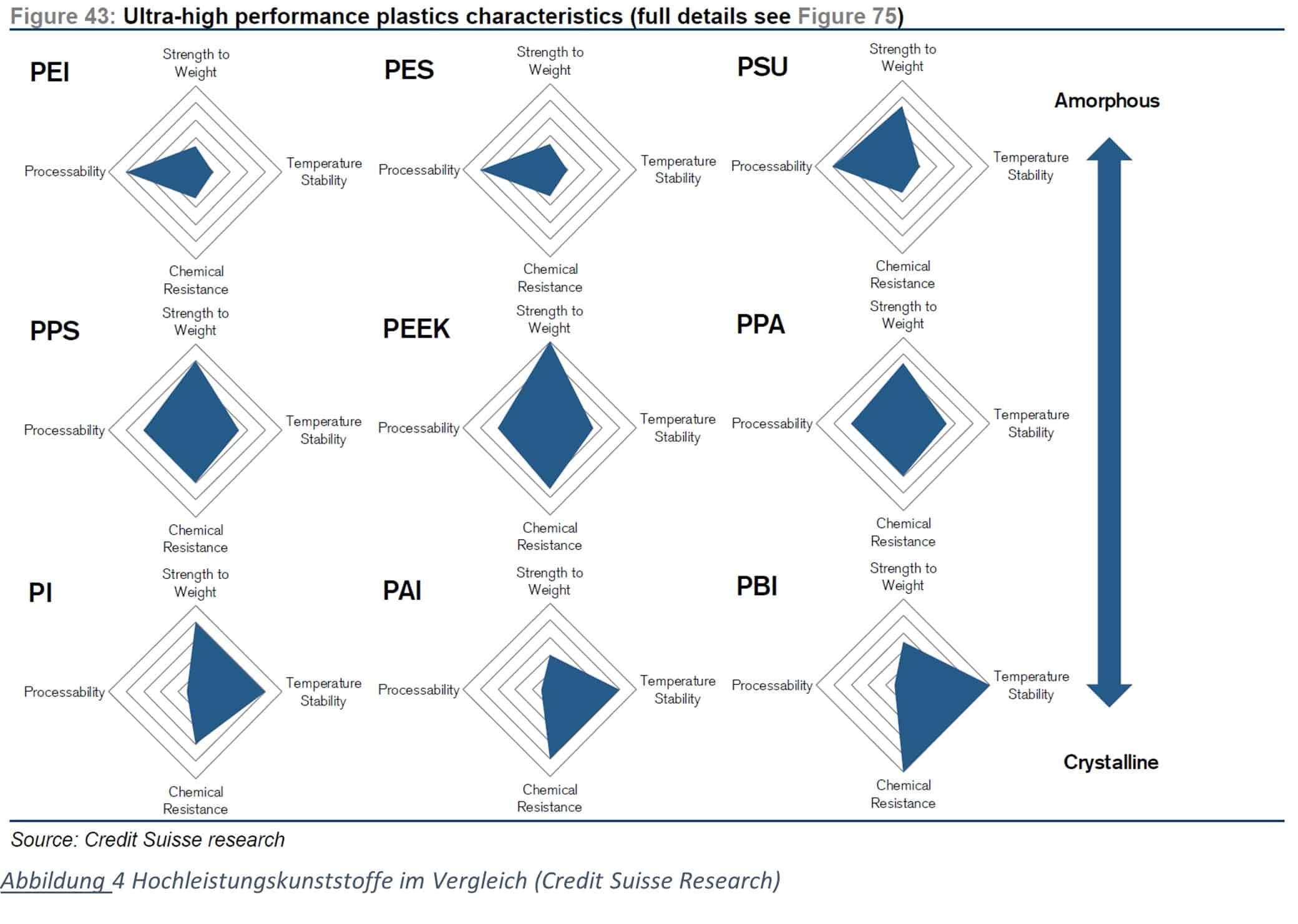

Um die Marktstellung und das Substitutionsrisiko durch andere Spezialkunststoffe abzuschätzen, habe ich mir die Eigenschaften einiger ähnlicher Kunststoffe genauer angesehen. Die Abbildung 4 illusioniert diese Eigenschaften.

Abbildung 4 – Hochleistungskunststoffe im Vergleich (Quelle: Credit Suisse Research)

PEEK Kunststoff ist der Gewinner, wenn es um Stärke des Materials zur Dichte geht. PPS ist mit seinen Eigenschaften demnach der am naheliegendste Kunststoff zu PEEK. Der Kunststoff wurde 1970 erfunden und befindet sich bereits in einer späten Phase des Marktwachstums. Der Markt für PEEK Kunststoff befindet sich allerdings erst in der mittleren Reife. Großes Marktpotential sehe ich zum Beispiel im 3D Druck. Dieser Markt weist seit Jahren zweistellige Wachstumsraten auf und ist meiner Meinung nach erst im Frühstadium.

Umsatzverteilung

Abbildung 5 Umsatzverteilung nach Branchen und Ländern (Quelle: Victrex IR)

Victrex generiert seine Umsätze zu 98 % außerhalb Großbritanniens. Weltweit zählt das Unternehmen etwa 900 Mitarbeiter. Die Produktionsstätten befinden sich in Großbritannien und China. Mit seinen Technikern und Vertriebsteams ist Victrex jedoch in mehr als 40 Ländern präsent. Der Hauptsitz befindet sich in Lancashire, UK. Standorte besitzt das Unternehmen daneben auch noch in Deutschland, den USA und in Südostasien. Innerhalb der Branche ist das Unternehmen für seine technische Expertise und hohen Preisen bekannt. In der Abbildung 6 ist die Umsatzverteilung nach Ländern und Branchen visualisiert.

Aktionärsstruktur und die Aktie

Abbildung 6 Aktionärsstruktur Victrex (Quelle: Victrex IR)

Von der Victrex Aktie gibt es nur eine Art. Diese wird an der Börse London gehandelt und hält je ein Stimmrecht inne. Die anteilsmäßig größten Aktionäre sind in Abbildung 6 aufgelistet. Victrex kann mit 90 % einen hohen Anteil institutioneller Anleger aufwarten. Negativ anzumerken ist jedoch, dass das Management keine bedeutenden Anteile am Unternehmen hält. Am 1. März hat der CEO 3.000 Stück nachgekauft. Das ist zwar ein positives Zeichen, da es seit längerem keine Insiderverkäufe gab, dennoch ein verschwindet geringer Betrag, wenn man das ins Verhältnis zu seinem Gehalt setzt. In diesem Punkt bekommt Victrex keinen Pluspunkt von mir, da ich es bevorzuge, wenn das Unternehmen entweder gründergeführt oder das Management selbst große Anteil am Unternehmen hält. Man kann aber nie alles haben.

Wo kommt das zukünftige Wachstum her?

Um das langfristige Wachstum aufrecht zu halten, überzeugt Victrex mit einer starken Entwicklungspipeline. Diese „Mega-Programme“ werden maßgeblich für die zukünftige Expansion verantwortlich sein. Laut Unternehmensbericht sind die gesteckten Ziele trotz Corona Pandemie intakt. Zu diesen Mega Projekten gehören beispielsweise PEEK Knie Implantate, E-Mobilität und Luftfahrt. Zusätzlich werden Wachstumsmärkte wie der 3D Druck erschlossen. Neben Fertigprodukten verkauft Victrex auch Halbfertigprodukte. Unter Einsatz von 3D Druckern kann der Kunde dann seine Teile selbst herstellen. Positiv anmerken möchte ich, dass 5 % der Umsätze in Forschung und Entwicklung gesteckt werden. Damit will man der aufkommenden Konkurrenz Stand halten und sich in Downstream Bereich weiterentwickeln.

Auch wenn ich Victrex nicht unbedingt als Zykliker sehe, schwanken die Umsätze von Jahr zu Jahr. Positiv anzumerken ist, dass Victrex auch in Krisenjahren wie 2009 oder 2020 noch Gewinne erzielen konnte. In den letzten drei Jahren gingen sowohl Umsatz als auch Gewinn zurück. Die kommenden Jahre ist wieder mit wachsenden Umsätzen und hohen Gewinnen zu rechnen. Dafür sollen neun Mega-Programme sorgen.

Die Produkte von Victrex werden in verschiedensten Branchen eingesetzt. Das Unternehmen operiert dabei in sechs Schlüsselmärkten: Luftfahrt, Automobil, Elektronik, Energy, Industrieproduktion, Medizin. In all diesen Märkten sehe ich für Victrex Wachstumspotential. Bis 2035 sollen im Flugzeugverkehr 41.000 neue Flugzeuge produziert werden. Victrex hat sowohl Airbus als auch Boing als Kunden und wird von diesem Trend, sowie einem starken Nachfrageanstieg nach der Coronazeit profitieren. Airbus will es bis 2035 schaffen das erste Wasserstoff-Flugzeug zu bauen. Auch wenn diese Vision weit in der Zukunft liegt, ist naheliegend, dass der PEEK Kunststoff von Victrex durch seine geringe Dichte bei der Realisation der Vision mithelfen wird.

Die nächste Gelegenheit für Victrex ergibt sich im E-Automarkt. Jeder, der sich mit der Börse beschäftigt konnte erkennen, dass E-Autos das große Thema des nächsten Jahrzehnts werden. Die Konkurrenz am E-Automarkt nimmt stark zu. Neben reinen E-Autoherstellern wie Tesla haben sich nun auch verstärkt alteingesessene Automarken wie Daimler, BMW und Volkswagen auf den E-Automarkt eingeschossen. Auch viele Technologieunternehmen sind auf den Zug aufgesprungen und glauben fest an die Zukunft der E-Mobilität. Zu nennen wären dabei Apple, Baidu und Xiaomi. Anders als bei Verbrenner-Fahrzeugen gibt es bei E-Autos das Potential von etwa PEEK/Auto einzusetzen. Das ist in etwa fünfmal zu viel wie zuvor.

Die besonderen Eigenschaften des PEEK Kunststoffs machen es möglich auch in der Halbleiterindustrie eingesetzt zu werden. Einen bedeutenden Anteil der Umsätze von Victrex kommt aus dem Sektor Energie. Bis 2040 soll der globale Energiebedarf um 30 % zulegen. Im Einsatz befinden sich hier vor allem faserverstärkte Komposite-Rohre.

Auch von der steigenden Bevölkerung und dem wachsenden Bedarf nach einer effizienten Lebensmittelproduktion sollte Victrex meiner Ansicht nach profitieren. Der Kunststoff ist auch für die Lebensmittelindustrie zugelassen und findet dort unterschiedliche Anwendungen. Zum Beispiel eignet sich der Kunststoff besonders bei Vakuumanwendungen. Der Einsatz von PEEK bietet gleich mehrere Vorteile. So ist der Kunststoff korrosionsbeständig und die Maschinen müssen dadurch seltener gewartet werden.

Die alternde Bevölkerung in den meisten Industrieländern wird in Zukunft die Nachfrage nach biomedizinischen Implantaten von Invibio Biomaterial Solutions erhöhen. Momentan macht der medizinische Bereich von Invibio noch einen kleinen Anteil am Gesamtumsatz aus. Die Victrex Produktpipeline kann mit drei Projekten für Invibio aufwarten. Alle drei sollen in Zukunft Umsätze von über 50 Mio. GBP versprechen. Zu den Megaprogrammen gehören neben Knie- und Zahnimplantaten auch spezielle PEEK Lösungen zur Traumabehandlung bei Knochenbrüchen. Die Osteosynthese ist die Verbindung von zwei oder mehr Knochen mit dem Ziel, dass diese wieder zusammenwachsen. Bei den herkömmlich verwendeten Stahl Legierungen kann es dabei zu allergischen Reaktionen kommen – nicht jedoch bei PEEK.

Solange Victrex nicht von Konkurrenten durch wesentlich bessere Produkte vom Markt gedrängt wird, beschert dies immer wiederkehrende Umsätze. Bei der langen Erfolgsgeschichte und Expertise, die sich Victrex hier aneignen konnte, schätze ich die Gefahr als gering ein. An Victrex finde ich besonders bemerkenswert, dass das Unternehmen sich nicht in seinem eigenen Markt beweisen muss, sondern es schafft völlig neue Märkte zu erschließen. Die folgende Abbildung aus der aktuellen Investor Relation Präsentation soll dir nochmal einen grafischen Überblick über die Pipeline von Victrex liefern.

Abbildung 7 Pipeline von Victrex (Quelle: Victrex IR)

Marktprognose für PEEK

Im Jahresbericht von 2015 geht das Unternehmen davon aus, dass der PEEK Markt in seiner Blütezeit eine Produktion von 80.000 Tonnen erreichen wird. Zu diesem Zeitpunkt betrug die Produktion 10.000 Tonnen. Diese Prognose ist nicht unrealistisch und vergleichbar mit der Produktion anderer Spezialkunststoffe. Wenn ich annehme, dass der Markt dafür noch 25 Jahre benötigt, um seine volle Größe zu erreichen, bedeutet das ein jährliches Wachstum von etwa 7-8 % für die nächsten 25 Jahre!

Für eine bessere Einschätzung des potenziellen Wachstums möchte ich jedoch gerne unabhängige Researchberichte verwenden. Laut einer Studie von Reportanddate.com soll der PEEK Markt bis 2026 pro Jahr mit 7 % wachsen. Eine aktuelle Studie von Mordor Intelligence geht von einer CAGR von sogar über 8 % bis 2026 aus. Der Studie zufolge befindet sich der größte Markt für PEEK momentan in Europa. Der am schnellst wachsende Markt ist dabei Nordamerika. Dabei ist bereits eingerechnet, dass ein Teil des potenziellen Wachstums durch Substitution von billigeren Kunststoffen wegfällt.

Später im Bewertungsprozess werde ich aufbauend auf diesen Annahmen in meinem DCF Modell ein konservatives und realistisches Wachstumsszenario ansetzen.

Die folgende Grafik zeigt den Umsatz, der mit PEEK in den verschiedenen Branchen global im Jahr 2020 eingefahren wurde.

Abbildung 8 PEEK Markt, Umsatz prozentual nach Industrie, global 2020 (Quelle: Mordor Intelligence)

PEER Group

Im folgendem möchte ich einen kurzen knackigen Fundamentalvergleich der Unternehmen anstellen. Laut Mordor Intelligence und wie sich auch aus den Margen ablesen lässt, ist kein ausgeprägter Wettbewerb am PEEK Markt festzustellen.

Wettbewerber am PEEK Markt sind folgende Unternehmen. Nicht alle sind börsengelistet. Die mit Abstand größten Kapazitäten zur PEEK Produktion liegen jedoch bei Victrex.

- Evonik Industries

- Green Tweed

- Solvay

- Mitsubishi Chemical Advanced Material

- Jilin Zhongyan

- Celanese

- Ensinger

- Saudi Basic Industries

Tabelle 2 PEER Group Vergleich börsennotierter Mitstreiter (Zahlen 2020, Krisenjahr)

|

Victrex

(UK) |

Solvay (Belgien) |

Evonik

(Deutschland) |

Mitsubishi Chemical | |

| EBIT Marge | 24 % | Negativ | 6,7 % | 4 % |

| KGV | 37 | Negativ | 15 | Negativ |

| KUV | 7 | 1,1 | 1,1 | 0,4 |

Die genannten Unternehmen sind allesamt Mischkonzerne bei denen die PEEK Produktion nur ein Nebengeschäft ist. Wer in PEEK investieren möchte, für den eignet sich deshalb meines Erachtens Victrex am besten. Zugegebenermaßen macht ein PEER Group Vergleich hier deshalb auch wenig Sinn. Im Peer Group Vergleich ist mir die Ensinger Gruppe in Auge gestochen. Dabei handelt es sich um ein Unternehmen mit Hauptsitz in Österreich. Das Unternehmen greift bei seinen PEEK Produkten auf Victrex oder Solway zurück. Victrex liefert dafür die PEEK Pellets, welche von Ensinger weiterverarbeitet werden.

Ausschüttungspolitik

Victrex beglückt seine Investoren mit einer Dividendenrendite von circa 2 %. Die Ausschüttungsquote liegt bei etwa 50 %. In den letzten Jahren kam es bereits öfters zu Spezialdividenden. Mit der nächsten Spezialdividende ist 2022 zu rechnen. Das Unternehmen tätigt keine Aktienrückkäufe. In den letzten 10 Jahren stieg die Anzahl der ausstehenden Aktien jährlich um nur 0,3 % p.a. an. Die Dividende wird seit 21 Jahren gezahlt und stieg in den letzten 5 Jahren im Schnitt im 8 %. Auch in den kommenden Jahren wird die Dividende sicher sein.

Vergütung Management

Wie in den meisten großen Unternehmen erfolgt die Vergütung des Managements durch eine fixe Pauschale und einer erfolgsbezogenen Größe in Form von Cash, Aktien oder Aktienoptionen. Auch bei Victrex wird diese stufenweise Vergütung angewandt. CEO, CFO und CCO verdienen neben ihrem Fixum bei Erreichen des gesetzten Unternehmensziels etwa das doppelte und bei außergewöhnlich guten Ergebnissen das dreifache. Als Anhaltspunkt dafür sei erwähnt, dass der CEO von Victrex ein Fixum von 770 k Pfund bekommt. Das ist im Industriebereich eine übliche Größe aber doch ziemlich saftig.

Victrex und Corona

Nach einem soliden ersten Halbjahr im Geschäftsjahr 2020, kam es zu einem starken Nachfrage Rückgang in der Produktion. Derzeit ist wieder eine zunehmende Nachfrage in den Branchen Automobil, Elektronik und Medizin zu verzeichnen. Die Branchen Energie und Luftfahrt sind noch gering. Es ist nur eine Frage der Zeit bis auch diese Sektoren wieder kräftig die Produkte von Victrex nachfragen werden.

Risiko

Ein-Produktlinien Unternehmen

Ein Nachteil von Victrex ist, dass der Konzern fast ausschließlich von dem Einsatz von PEEK Kunststoffen abhängig ist. Im Falle einer disruptiven Entwicklung eines anderen Kunststoffes von einem Konkurrenten, könnte das negative Auswirkungen haben. Außerdem kann sich der Wettbewerb in den nächsten Jahren verstärken. Weiters laufen bei Victrex bald einige Patente aus. Dem gegenüber muss gesagt werden, dass es PEEK Kunststoffe seit Jahrzenten gibt. Dies spricht für die Langlebigkeit des Produktzyklus. Außerdem konnte Victrex in all dieser Zeit seine Marktstellung durch ständige Verbesserungen halten. Die starke Bilanz unterstreicht die Möglichkeit, flexibel auf sich ändernde Umwelteinflüsse zu reagieren können.

Auswirkung: mittelmäßig Eintrittswahrscheinlichkeit: niedrig

Konkurrenz drückt die Margen

Victrex hat es geschafft einen weltweiten Markt für PEEK Kunststoffe zu schaffen. Seit 2006 sind mehrere Konkurrenten in den Markt eingestiegen. Die weltweite Nachfrage stieg und wird meiner Meinung nach auch in Zukunft schneller steigen als die Produktionskapazitäten. Außerdem gerechtfertigten die Eigenschaften von PEEK Plastik den hohen Preis.

Auswirkung: hoch Eintrittswahrscheinlichkeit: niedrig

Währungsrisiken/chancen

Victrex profitiert von einer Abwertung des Pfunds im Vergleich zum Euro oder USD. Gegen Währungsschwankungen schützt sich das Unternehmen durch sogenanntes hedging. Eine dauerhafte Aufwertung des GBP würde sich allerdings negativ auf die Gewinne auswirken.

Auswirkung: mittelmäßig Eintrittswahrscheinlichkeit: k.A.

Mitarbeiterzufriedenheit

Mitarbeiter stellen wichtige Stakeholder eines Unternehmens dar und sind maßgeblich am langfristigen Erfolg eines Unternehmens verantwortlich. Ich sehe mir gern die Mitarbeiterzufriedenheit auf Portalen wie kununu.com und Glassdoor an, um einen besseren Einblick in die Unternehmenskultur zu bekommen. Bei Victrex gibt es zahlreiche positive Stimmen und ich habe den Eindruck das im Unternehmen ein hoher Grad an Mitarbeiterzufriedenheit herrscht. Das Unternehmen hat exzellent auf die Homeoffice Umstellung reagiert, es gibt flexible Arbeitszeiten und eine gute Entlohnung der Mitarbeiter.

ESG Rating

25 % der Produkte gehen als grüne Produkte durch. Ein Großteil der Kunststoffe kommt ursprünglich aus Öl. Da mag sich der eine oder andere Fragen, inwieweit das nachhaltig sein soll. Meiner Meinung nach macht es mehr Sinn fossile Rohstoffe wie Öl in recycelbare Kunststoffe zu verwandeln, als sie zu verbrennen. Dadurch bleibt der Kohlenstoff gebunden und kann nützlich eingesetzt werden, anstatt wertlos unter der Erde zu liegen. Oft dienen die Produkte von Victrex als Ersatz von zuvor metallischen Teilen, dies verbessert durch das deutlich geringere Gewicht den CO2 Ausstoß bei Fahrzeugen. Die Nachhaltigkeitsstrategie des Unternehmens ist konform mit den UN-Nachhaltigkeitszielen. Das Unternehmen will bis 2030 CO2 neutral sein.

Rentabilität

Victrex ist ein hoch profitables Unternehmen und glänzt mit einer Gewinnmarge von durchschnittlich über 30% in den letzten Jahren. Die EBIT Marge liegt bei unglaublichen 40%. Hier eine Übersicht über die Historie der letzten Jahre.

Abbildung 9 historische Margen (Quelle: Aktienfinder, Zahlen FactSet)

Das Unternehmen ist netto schuldenfrei und arbeitet so gut wie mit keinem Fremdkapital. Das und die hohe Rentabilität macht das Unternehmen zu einer Qualitätsaktie, welche man guten Gewissens über Jahre im Depot liegen lassen kann. Da das Unternehmen diesen finanziellen Hebel nicht ausnützt, sind die Eigenkapitalkosten dementsprechend niedriger anzusetzen. Das spielt bei der Bewertung durch das DCF Modell eine entscheidende Rolle.

Um euch einen Überblick über die Bilanzentwicklung zu geben, möchte ich mit euch den historischen Verlauf der Bilanz in Abbildung 10 zeigen.

Abbildung 10 historische Bilanzentwicklung seit 1996 (Quelle: Aktienfinder, Zahlen FactSet)

Unternehmenskennzahlen

| Kennzahl | Wert |

| KGV | 37 |

| KGVe | 27 |

| KUV | 7 |

| Ø EBIT Marge | ~ 40 % |

| Ø ROCE | >25 % |

| Finanzverschuldung | 1 % |

| Dividendenkontinuität | 21 Jahre |

Charttechnik

Abbildung 11 Chart von Victrex

Wie du im Wochenchart zu erkennst, wird gerade die 200 Tage Linie getestet. Wir befinden uns seit 2009 in einem langfristigen Aufwärtstrend und seit 2018 in einem untergeordneten Abwärtstrend. Ein Ausbruch über die 200 Tage Linie mit einem anschließendem verlassen der Formation ergibt ein charttechnisches Kaufsignal. Kurse in der Nähe der langfristigen Aufwärtstrendlinie werde ich als Kaufgelegenheit nutzen, da die fundamentalen Daten des Unternehmens stark dafürsprechen. Edit: zum Zeitpunkt der Veröffentlichung wurde bereits der mittelfristige Abwärtstrend schwungvoll gebrochen. Nun scheint die Trendlinie von oben getestet zu werden.

Renditeerwartung und Bewertung

IRR-Modell (sehr langfristig)

Zur Abschätzung der Renditeerwartung mittels IRR-Modell werden zur Free Cash Flow Rendite das langfristige Gewinnwachstum addiert. Die Free Cash Flow Rendite habe ich mit 3,8% angesetzt. Das ist der Median der letzten vier Jahre. (Quelle: https://finbox.com/BST:1OY/explorer/fcf_yield_ltm/) Das deckt sich auch mit dem erwarteten Free Cash Flow Rendite von 2021. Im Jahr 2020 betrug diese nur 2,2 %. Langfristig traue ich dem Unternehmen ein Gewinnwachstum von 6 % p.a. im Zeitraum 2021 bis 2030 zu. Das sind meine konservativen Schätzungen. Addiert man diese Prozentzahlen, kommt man nach dem IRR-Modell auf eine Renditeerwartung von 9,8 %.

Marktwertverfahren

Abbildung 12 faire KGV Bewertung nach Mittendorfer (modifiziert übernommen von Nicolas Schmidlin)

Da die historische Bewertung keine Garantie für die Zukunft ist, sollte man sich auch immer ein faires KGV berechnen. Vor allem wenn die Wachstumsaussichten sich verändern, sind historische Bewertungen nicht hilfreich und führen zu Fehleinschätzungen. Bei Victrex haben sich die Wachstumsaussichten nicht eingetrübt und sind auf ähnlichen Stand wie vor ein paar Jahren. Für das Marktwertverfahren benutze ich den Aktienfinder. Zusätzlich zu dem historischen Marktbewertungen möchte ich mir mit meinem fairem KGV Modell eine vom Markt unabhängige Bewertungsgrundlage schaffen. Im historischen Schnitt (seit 2013) notiert die Aktie im Durchschnitt zu einem KGV von 20.

Das Berechnung des fairen KGVs ist der Abbildung zu entnehmen. Mit meinen Annahmen komme ich auf ein faires KGV von etwa 22. Abbildung 12 veranschaulicht den Prozess der fairen KGV Findung.

Abbildung 13 dynamisches Marktwertverfahren basierend auf einem fairen KGV von 21,7 (historischer Durchschnitt bei einem KGV von 20)

Laut meinem Modell ist Victrex momentan überbewertet. Der aktuelle Kurs von 23,4 liegt um etwa 14 % über dem fairen Wert von 2022. Dieser würde nach Aktienfinder derzeit 20,6 GBP betragen. Bei diesem Kurs würde sich ein Nachkauf anbieten.

DCF Modell

Im DCF Modell konnte ich einen fairen Wert von 24,2 GBP errechnen. Dies würde eine leichte Unterbewertung von 3,4 % unterstellen. Die Annahmen und das Fazit des DCF Modell sind in der Abbildung 14 zusammengefasst. Aus dem DCF Modell ergibt sich eine zukünftige Renditeerwartung von 8 % p.a..

Das Unternehmen trumpft mit hoher Profitabilität und geringem Risiko. Das Wachstum ist mittelmäßig und der Kurs über dem fairen Wert. Die Profitabilität wurde bereits beschrieben. Das geringe Risiko sehe ich einerseits in der Schuldenfreiheit und einem Burggraben aufgrund der Innovationen und Produktionskapazitäten.

Abbildung 14 DCF Modell Victrex

Diskontierungssatz (7,5 %)

Die Höhe des Diskontierungssatzes wirkt sich maßgeblich auf den errechneten Wert der Aktie aus. Deshalb ist es wichtig diesen genau zu bestimmen. Die Höhe des Diskontierungssatzes ist dabei eine Maßzahl für das Risiko eines Unternehmens. Bei Unsicherheit solltest du tendenziell einen höheren Diskontierungssatz wählen, um konservative Ergebnisse zu generieren.

Um den Diskontierungsfaktor festzulegen gibt es unterschiedliche Ansätze. Im professionellen Bereich wird oft das sogenannte Beta der Aktie verwendet. Diese Kennzahl versucht das Risiko eines Investments anhand der Schwankungen im Aktienkurs zu quantifizieren. Diese Herangehensweise wurde bereits oft von einflussreichen Investoren, wie Warren Buffet kritisiert. Das Jahres-Beta von Victrex liegt bei 0,84. Das bedeutet konkret, dass wenn sich der Gesamtmarkt (Stoxx500) schwankt, sich der Kurs von Victrex tendenziell stabiler bewegt. Auch die Korrelation zum Markt ist bei Victrex mit 0,54 sehr gering.

Abbildung 15 Risikoaufschlagberechnung (nach Nicolas Schmidlin)

Alternativ kann man auch den Kehrwert des fairen KGV ohne Wachstumskomponente heranziehen. Hinzu wird der risikofreie Zinssatz addiert. Bei Victrex würde man mit dieser Methode auf einen Diskontierungssatz von 6,8 % kommen. Der Vorgang ist in Abbildung 12 dargestellt.

Eine weitere Möglichkeit das Risiko eines Unternehmens zu bestimmen ist das „Gesamtrisiko“ anhand der Kombination aus operativem Hebel und finanziellen Hebel des Unternehmens. Die Formeln dafür lauten wie folgt.

Alle Zahlen, bis auf die Fixkosten lassen sich aus den Geschäftsberichten entnehmen. Die Fixkosten kann man nach einer heuristischen Methode gut abschätzen. Bei Victrex habe ich mit Fixkosten von 108 Mio. GBP gerechnet. Das Gesamtrisiko bei Victrex liegt bei etwa 2,7. Das würde einen Risikoaufschlag von 5-6 % auf den risikofreien Zins bedeuten. So komme ich auf den Diskontierungssatz von 7,5 %.

Wachstumsraten

Wie bereits in Kapitel 13 angesprochen, gehe ich von einem langfristigen Wachstum des PEEK Marktes von 7 % pro Jahr aus. Von 2021 bis 2031 habe ich im DCF Modell mit einem durchschnittlichen Umsatzwachstum von 4 % gerechnet. Meine Annahmen sind konservativ und bieten positives Überraschungspotential. In meinen Annahmen berücksichtige ich, dass Victrex Marktanteile an Konkurrenten abgibt.

Renditetabelle

Tabelle 5 Renditeerwartung zu unterschiedlichen Einstandskursen

| Einstandskurs GPP | Renditeerwartung |

| 16 | 13 % |

| 18 | 12 % |

| 20 | 10 % |

| 22 | 9,4 % |

| 23,4 | 9 % |

| 25 | 8 % |

| 27 | 7 % |

| 29 | 6 % |

| 31 | 6 % |

Die Tabelle 5 gibt die Renditeerwartung zu unterschiedlichen Einstiegskursen an. Die Renditetabelle beruht auf einer konkreten Renditeannahme zum aktuellen Kurs. Darauf habe ich ein Kursziel für in 10 Jahre berechnet. Schließlich wurde die CAGR bei unterschiedlichen heutigen Kursen berechnet.

Aktuelle Insidertrades

Im ersten Quartal 2021 überwiegt das Volumen der Insiderkäufe den der Insiderverkäufe. Währenddessen der CEO kleine Positionen kaufte, verkaufte Martin Court kleine Positionen. Er ist Executive Director & Chief Commercial Officer. Aus den Insidertrades lassen sich keine erkennbaren Schlüsse ziehen.

Fazit

Victrex plc. ist ein solides Qualitätsunternehmen mit sehr guten Zukunftsaussichten. Meiner Meinung nach ist Victrex plc. ein sehr spannendes Unternehmen. Das Unternehmen bietet, obwohl es in einer Nische agiert, ein hohes Maß an Know-How, Produktvielfalt und Innovationen. Victrex ist viel mehr als ein langweiliges Kunststoffunternehmen. Auch der Öko-Boom sollte die Nachfrage nach den Victrex Produkten weiter erhöhen. Fantasie bietet auch die 3D Druck Technologie. Dieses Segment könnte im nächsten Jahrzehnt für hohe Nachfrage nach hochwertigen Kunststoffen generieren. Victrex bietet aufgrund seiner Schuldenfreiheit und Profitabilität ein hohes Maß an Investorensicherheit. Dieses führt dazu, dass die Eigenkapitalkosten dementsprechend niedrig sind. Ein paar Tage nach Fertigstellung der Analyse habe ich mich doch zu einem Kauf der Aktie entschieden. Dabei habe ich mit einer Tranche begonnen und werde bei günstigeren Kursen (20,00 GBP) nachkaufen. Der Grund für dieses Vorgehen ist die derzeit nur moderate Renditeerwartung. Die Aktie ist für mich zum Kaufen und Liegenlassen gedacht. Es ist beruhigend Unternehmen im Depot zu haben, welche man aufgrund der tiefgründigen Analyse sehr gut kennt. Hierfür nehme ich auch eine etwas geringere Renditeerwartung in Kauf. Victrex wird meiner Ansicht nach auch in diesem Jahrzehnt seine Marktführerschaft behalten und viele Investoren mit Kurssteigerungen und Dividenden beglücken.

Nachkaufalarm: 20,0 GBP

langfristige Renditeerwartung zum Kurs von 23,4 GBP: 8,0 – 9,8 % p.a.

Rating Strong Buy Buy Hold Underweight Sell

Links

Unternehmensseiten:

Geschäftsbericht 2020: https://wp-victrexplc-2020.s3.eu-west-2.amazonaws.com/media/2021/01/07 ...

Investor Relation Seite: https://www.victrexplc.com/investors/

kurzes YouTube Video über PEEK: https://www.youtube.com/watch?v=AaN0vAozetE

The post Victrex Aktie – Ein lukrativer Kauf aus der zweiten Reihe? appeared first on Aktienfinder.Net blog.

{kind=link}