13006

13006

0 Kommentare

0 Kommentare

AT&T Aktie – Der Aristokrat ist tot – es lebe AT&T!

Die Zahlen zum WarnerMedia-Discovery-Deal

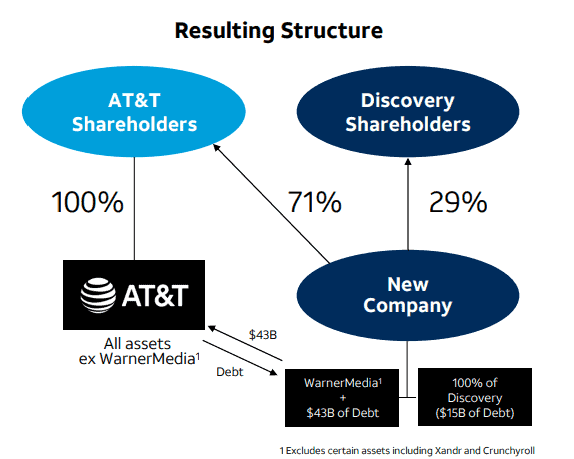

Wenn die Kartellbehörden zustimmen, wird AT&T das WarnerMedia-Segment mit allen zugehörigen Assets (beispielsweise „Game of Thrones“, „DC-Univese“, „CNN“, „Harry Potter”) abspalten und anschließend mit dem gesamten Geschäft von Discovery („Discovery Channel”, “HGTV”, “TLC”, “Animal Planet”, “Ophra Winfrey Network”, “Eurosport”, “DMAX”) fusionieren. Lediglich kleinere Geschäftsbereiche wie die Werbeplattform Xandr verbleiben bei AT&T. Discovery Aktionäre erhalten 29 Prozent der Anteile des neuen Unternehmens (im folgenden „NewCo“). Auf die bestehenden Aktionäre von AT&T entfallen die restlichen 71 Prozent. Der bisherige CEO von Discovery, David Zaslav, soll als Chef von NewCo antreten.

Zudem wird AT&T einen Berg an Schulden auf NewCo übertragen. Nach Abschluss der Transaktion wird die Verschuldung von NewCO mit circa USD56 Milliarden bei einem fünffachen des bereinigten EBITDA liegen. AT&T hingegen erhält durch ein Gesamtpaket an Cash, Schuldverschreibungen und den bei WarnerMedia verbleibenden Schulden einen Gegenwert in Höhe von insgesamt 43 Milliarden USD.

Die AT&T Aktie verliert den Status als Dividenden-Aristokrat

Eher nebenbei verkündete das Management, dass es nach erfolgter Transaktion für die AT&T Aktie eine Payout-Ratio von 40-43 Prozent des voraussichtlichen Free Cash Flows von USD 20 Milliarden anpeilt. Dementsprechend wird das verschlankte AT&T eine Dividende in Höhe von circa USD 8 Milliarden aufwenden. Innerhalb der letzten 4 Quartale schüttete das Unternehmen jedoch knapp 14,5 Milliarden USD an Dividende aus, und so verstanden die AT&T Aktionäre rasch, dass das Management die Dividende um ca. 45 Prozent auf ca. 1,14 USD pro Aktie kürzen wird. Unter der Annahme, dass NewCo keine Dividende ausschüttet, werden AT&T Aktionäre dementsprechend mit circa 45 Prozent weniger Dividende vorlieb nehmen müssen. Gemessen am jetzigen Aktienkurs entspräche dies einer Dividendenrendite von 3,6 Prozent. Jedem Aktionär sei daher noch einmal in Erinnerung gerufen, dass die Anzahl der Jahre kontinuierlicher Dividendenerhöhungen kein Qualitätsmerkmal ist und bei einer Investitionsentscheidung keine Rolle spielen sollte. Diese Ansicht vertritt auch Torsten Tiedt in einem neu veröffentlichten Video, in dem es um die Suche nach den besten Dividenden-Aktien geht.

Ein neuer Streaming-Gigant entsteht

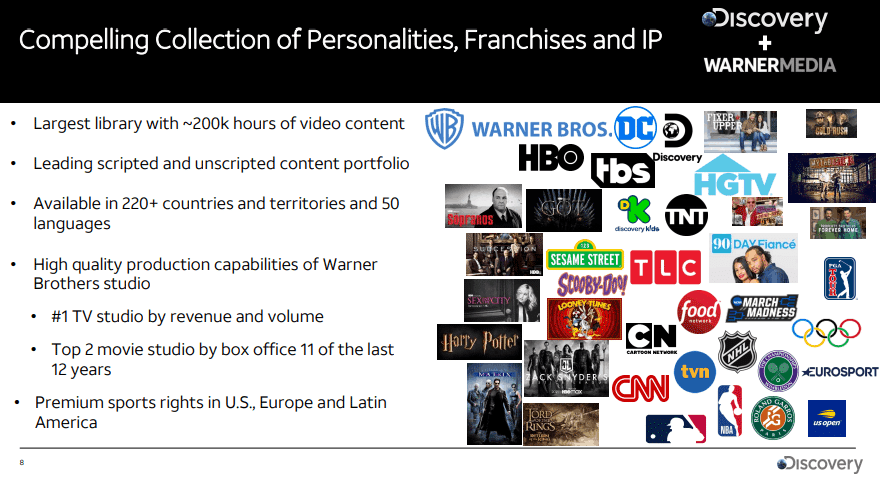

Umgekehrt bekommen AT&T Aktionäre den Löwenanteil an der NewCo und damit ein wirklich interessantes Unternehmen mit einem Unternehmenswert von etwa 132 Milliarden USD (inklusive Schulden) steuerfrei ins Depot gespült. Der Streaming-Gigant wird neben Nachrichten, Dokumentationen und Sport auch hochwertige Filme, Serien sowie eher seichtes Fernsehen wie Reality-Shows aus einer Hand anbieten. Dabei entsteht eine Content-Bibliothek von mehr als 200.000 Stunden.

Operativ stehen die Zeichen auf Wachstum. Bis 2023 soll der Umsatz von derzeit 39 Milliarden USD auf circa 52 Milliarden USD steigen. Für das bereinigte EBITDA (Gewinn vor Zinsen, Abschreibungen und Steuern) erwartet AT&T bis 2023 einen Anstieg von derzeit 12 Milliarden USD auf 14 Milliarden USD. Die Verschuldung im Verhältnis zum bereinigten EBITDA soll innerhalb von 24 Monaten auf den Faktor Drei sinken.

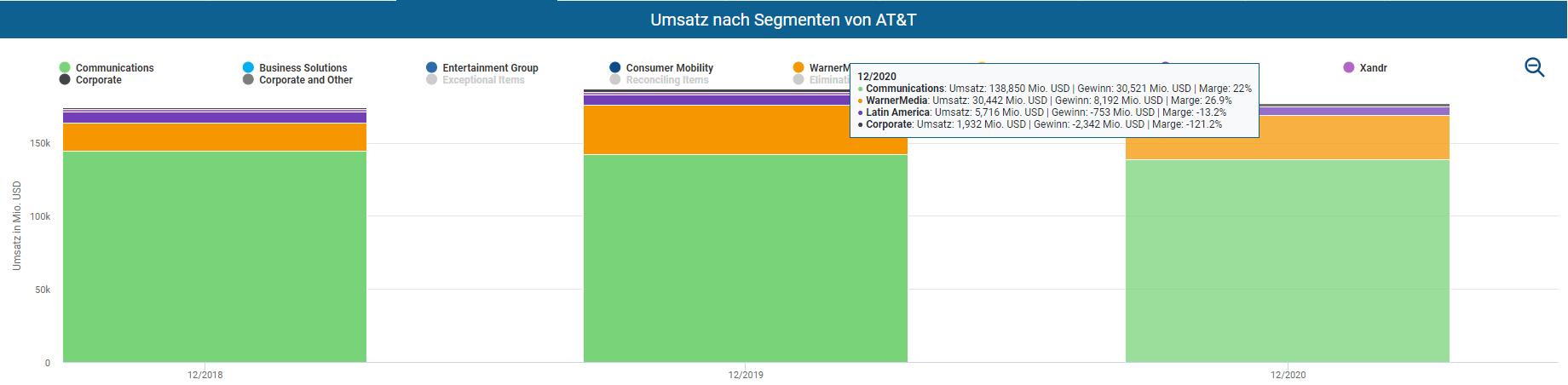

Zudem können sich auch die Margen sehen lassen. Wie der Aktienfinder zeigt, lag die operative Marge von WarnerMedia im Geschäftsjahr 2020 bei 26,9 Prozent und war damit deutlich profitabler als das Kerngeschäft von AT&T mit einer Marge von 22,0%.

Umsatz und Margen nach Segmenten von AT&T im Aktienfinder

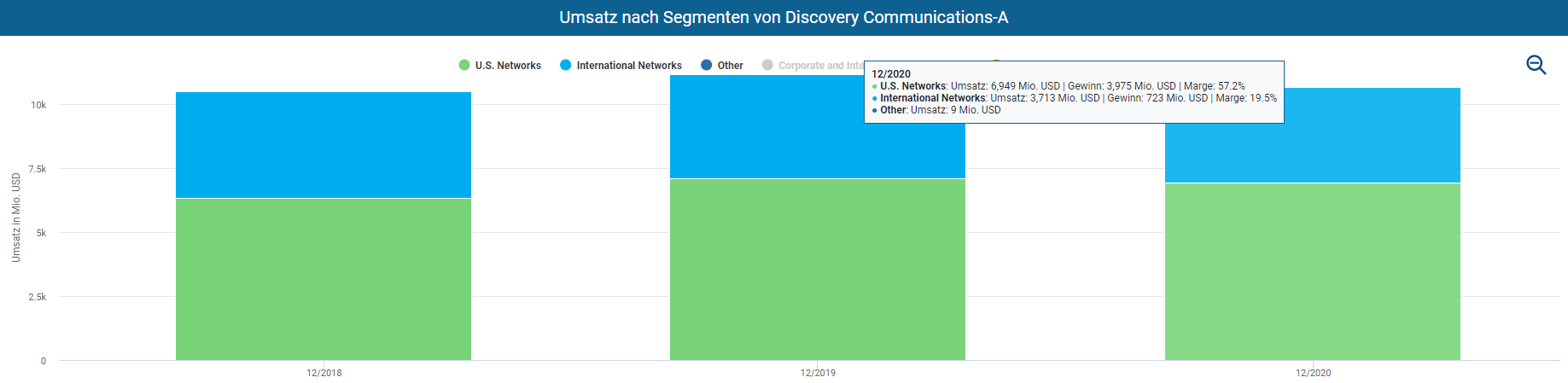

Die Margen von Discovery fallen noch höher aus und liegen für das US-Geschäft sogar bei 57%. Synergieeffekte durch den Merger sowie Skaleneffekte durch steigende Abonnentenzahlen liefern darüber hinaus Potential für weiter steigende Margen und damit auch Gewinne.

Umsatz und Margen nach Segmenten von Discovery im Aktienfinder

Bezüglich der Anzahl zahlender Abonnenten sieht sich NewCo mittelfristig bei 400 Millionen. Derzeit hat HBO Max von AT&T allerdings gerade einmal 64 Millionen Abonnenten vorzuweisen, wovon 44 Millionen auf die USA entfallen. Discovery liefert mit 15 Millionen Abonnenten ebenso nur einen kleinen Beitrag. Damit hat NewCo einen weiten Weg vor sich. Zum Vergleich: Aktuell hält Netflix 208 Millionen Abonnenten. Bei Disney+ sind es 103 Millionen, bei ESPN+ (Disney) 13.8 Millionen und bei Hulu (ebenfalls Disney) 41,6 Millionen. Daneben nutzen von den 200 Millionen Amazon Prime-Mitgliedern 175 Millionen den Amazon-Streaming-Service Prime Video.

Aus meiner Sicht ist NewCo trotzdem äußerst vielversprechend im Markt positioniert, um sich als klassisches Basispaket für den durchschnittlichen Haushalt durchzusetzen. Disney+ wird zwar weiterhin erschwinglicher bleiben, das Angebot ist jedoch begrenzt. So ist Disney+ 2019 mit einem Content von unter 1000 Stunden an den Start gegangen. Ich selbst habe den hauseigenen Streaming-Dienst von Disney für einen Monat abonniert und dann wieder gekündigt, weil ich alles Interessante in einem Rutsch durchgesehen habe.

Anders als Netflix hat NewCo ein dickes Sportpaket und Sportrechte der NHL (Hockey), NBA (Basketball), MLB (Baseball), PGA Tour (Golf) and NCAA (College-Sport). Daneben hält Eurosport exklusive Lizenzen für die Olympischen Spiele. Insofern kann sich NewCo vom bisherigen Branchenprimus gewaltig abheben und einige Argumente für einen Wechsel liefern.

Bewertung – Was ich mit der AT&T Aktie mache

Viele Aktionäre haben ihre AT&T Aktien nach der Ankündigung der Zusammenlegung von WarnerMedia mit Discovery inklusive der angekündigten Dividendenkürzung verkauft. Der Tenor war, dass sich mit dem Deal nun alles verändert habe. Ich habe meine Aktien hingegen behalten. Wenn sich etwas geändert hat, dann aus meiner Sicht im Sinne der AT&T Aktionäre. Daneben hat es meiner Überzeugung nach wenig mit einer buy&hold-Strategie zu tun, bei der Ankündigung von Neuigkeiten eher spontan Unternehmensanteile auf den Markt zu werfen.

Die bittere Pille für AT&T Investoren

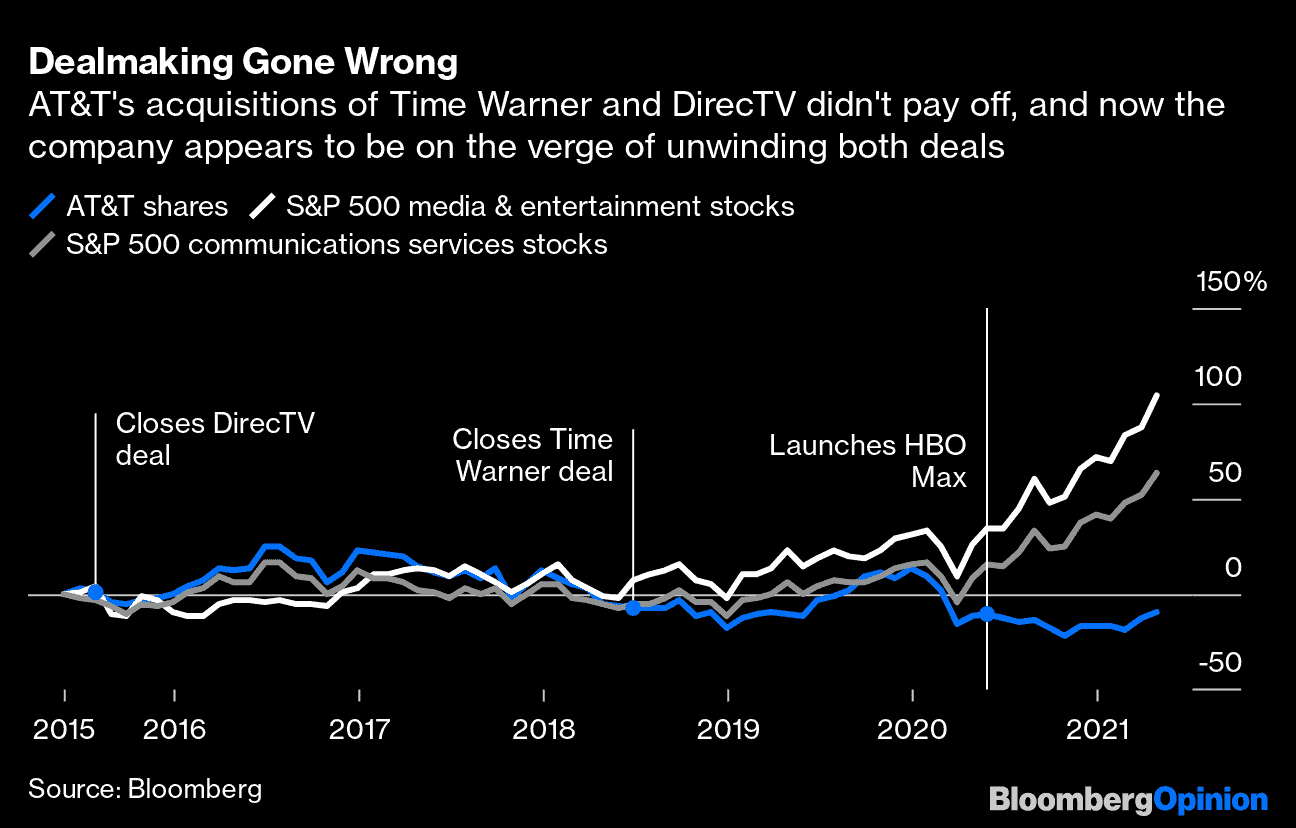

Klar ist, dass AT&T Aktionäre mit dem Themenkomplex WarnerMedia der bitteren Wahrheit ins Gesicht schauen müssen. Schon von Anfang an stand die Integration des Zukaufs unter keinem guten Stern. Das lange kartellrechtliche Freigabeverfahren und die sich anschließende politisch fragwürdige Kartellklage des amerikanischen Justizministeriums haben die Integration der WarnerMedia-Dienste hinausgezögert, bevor die COVID-19-Pandemie das Geschäft zusätzlich belastete. Entsprechend enttäuschend verlief der Aktienkurs von AT&T sowohl verglichen mit dem S&P500 als auch der Performance anderer Telekommunikations-Aktien.

Quelle: Bloomberg

Daneben hat die 80 Milliarden USD Übernahme (plus Übernahme aller Verbindlichkeiten in Höhe von 23 Milliarden USD) AT&T zum höchstverschuldeten Unternehmen der Welt gemacht. Und in den Jahren nach der Übernahme hat es AT&T nicht geschafft, den Schuldenberg zu reduzieren. So stieg die Netto-Verschuldung nach einer teuren Frequenzauktion zum Jahreswechsel zuletzt wieder von 147,6 Milliarden USD auf fast 170 USD Milliarden, was einem Dreifachen des bereinigten EBIDTA entsprach.

Verschuldung am Gesamtvermögen und Tilgungskraft im Aktienfinder

Mit dem Spin-Off setzt AT&T einen Schlussstrich unter den Versuch, vom reinen Telekommunikationsunternehmen zum integrierten Multimedia-Konzern aufzusteigen. Das Gesamtpaket von 43 Milliarden USD als Ablöse für WarnerMedia erscheint angesichts des hohen ursprünglichen Kaufpreises von 80 Milliarden USD niedrig und entspricht lediglich dem 5,4-fachen des zuletzt von WarnerMedia erzielten Free Cash Flows sowie nur dem 3,5-fachen des von WarnerMedia erzielten EBITDAs.

Die große Chance für AT&T Aktionäre

Hierin liegt meines Erachtens aber gerade der Reiz des Deals für die kommenden newCo-Aktionäre. Zum einen hätte jede weitere Zahlung an AT&T den Schuldenberg der NewCo erhöht. Zum anderen impliziert es, dass AT&T Aktionäre einen recht billig bewerteten Media-Giganten in die Depots gelegt bekommen, der die nächsten Jahre zweistellig wachsen wird.

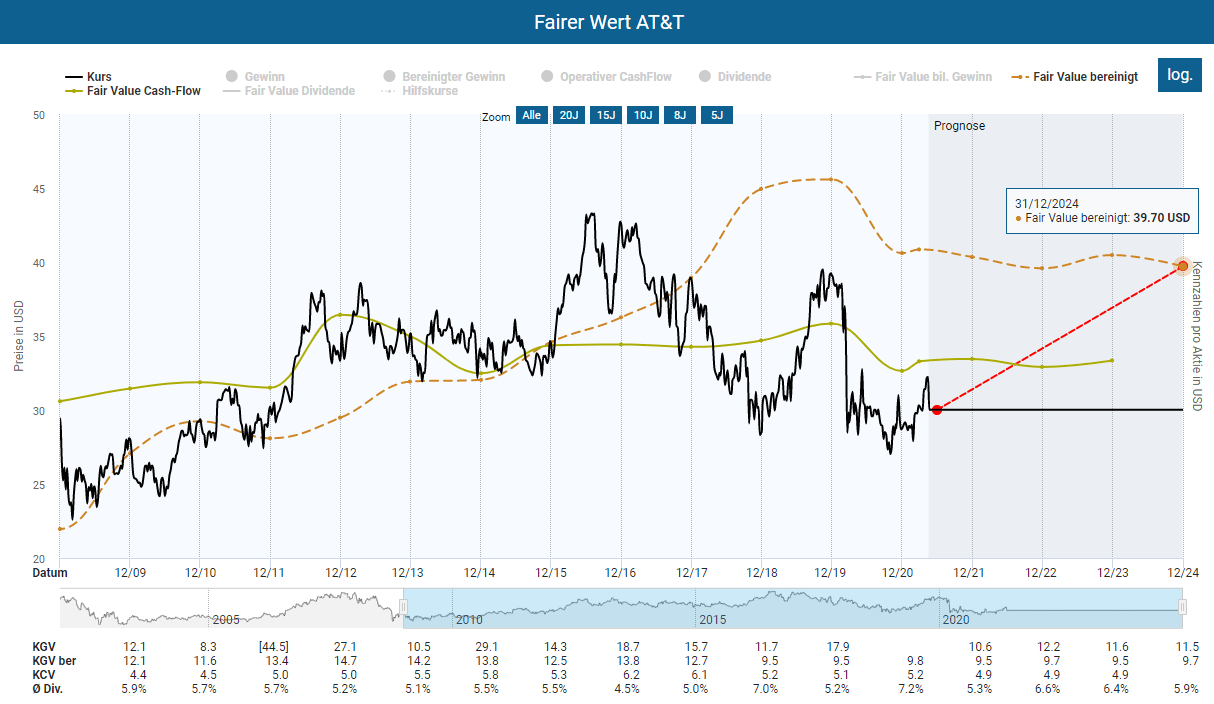

Darüber hinaus denke ich, dass der Markt die NewCo mit höheren Multiples als AT&T bewerten wird. Schauen wir uns die Bewertung der AT&T Aktie vor Bekanntgabe des Deals an. In der Dynamischen Aktienbewertung können wir sehen, dass die AT&T Aktie äußerst günstig bewertet ist. Auf Basis der erwarteten Gewinne liegt das bereinigte KGV mit 9 weit unter dem historischen Durchschnitt von 14. Das KCV ist mit 4,8 verglichen mit dem historischen Durchschnitt von knapp 6 ebenfalls niedrig. Gemessen an den Prognosen der kommenden Jahre betrug das Aufwärtspotential allein für die AT&T-Aktie über 30 Prozent.

Berechnung des fairen Wertes der AT&T Aktie im Aktienfinder

Für die NewCo Aktien könnte einiges mehr drin sein, denn die NewCo trägt nicht die Nachteile eines träge und nur langsam wachsenden Telekommunikationsunternehmens, das sich in einem kapitalintensiven, hochregulierten Umfeld behaupten muss. Die Chancen stehen gut, dass der Markt einen komplett anderen Bewertungsmaßstab an NewCo anlegt. So liegt das KGV von Netflix bei über 50 und das KCV sogar bei über 75. Wenn der Spin-Off zu dem von mir erwarteten Bewertungsschub führt, werden die jetzigen AT&T Aktionäre durch Kursgewinne sofort hiervon profitieren. Zwar bin ich als Cash Flow orientierter Aktionär ebenfalls von der Dividendenkürzung betroffen, das Potential des durch den Spin-Off freigesetzten „Shareholder Values“ wiegt die gekürzte Dividende für mich jedoch bei weitem auf.

Etwas ähnliches wie diesen Deal hatte im Übrigen Paul Singer im Sinn, als er 2019 mit seinem Hedgefonds Elliott und 3,2 Milliarden USD bei AT&T einstieg. Der aktivistische Investor veröffentliche gleichzeitig einen Brief, in dem er AT&T aufforderte, einige seiner Vermögenswerte zu verkaufen, um „erheblichen Wert freizusetzen“. Schon damals betrachtete er AT&T als massiv unterbewertet.

„Good old AT&T“ ist zurück

Auf der anderen Seite bekommen Aktionäre ihr altes Telekommunikationsunternehmen AT&T zurück, das sich voll und ganz auf das Wachstum des eigentlichen Kerngeschäfts rund um Glasfaseraufbau und der Beschleunigung des 5G-Rollouts konzentrieren kann. Zuletzt lief es hier recht gut. AT&T konnte im letzten Quartal netto fast 600,000 Neukunden im Telefongeschäft hinzugewinnen und das Momentum der Vorquartale beibehalten (3. Quartal 2020: 600,000; 4. Quartal 2020: 700,000). Eine ähnliche Wachstumsdynamik sehen wir im Glasfasergeschäft, wo die Zahl der Kunden auf 5,2 Millionen stieg. Die Netto-Neuzugänge lagen mit 235.000 mehr als 10 Prozent über den Netto-Neuzugängen im Vorjahresquartal.

Insgesamt macht AT&T also genau das, was Anleger von einem traditionellen Telekommunikationsunternehmen erwarten. Es wächst – zwar nicht stark, aber es wächst. Darüber hinaus ist AT&T weiterhin vertikal mit der NewCo verbunden sein, weil AT&T das Werbegeschäft rund um Xandr behält. Xandr ist eine vielversprechende Plattform, über die Werbetreibende und Inhaber von Werbeinventar zueinander finden. Im letzten Quartal sind die Werbeausgaben über Xandr um 70 Prozent gewachsen. Ich finde gut, dass AT&T die Plattform behält und hoffe, dass die Kooperation mit NewCo dem Xandr Segment noch mehr Reichweite verleiht.

AT&T hält sich daneben sogar die Möglichkeit offen, Aktien zurückzukaufen und ist zudem günstiger als Verizon bewertet. Bei Verizon liegt das bereinigte KGV für den erwarteten Gewinn pro Aktie bei etwa 11. Das KCV von 5,6 notiert sogar über dem historischen Durchschnitt von 4,9. Ebenso wird die Dividendenrendite selbst nach der Kürzung bei AT&T auf geschätzte 3,6 Prozent nur moderat tiefer liegen als bei Verizon, deren Dividendenrendite aktuell 4,4 Prozent beträgt. Insofern ist AT&T auch als reines Telekommunikations-Unternehmen je nach Anlagestrategie nicht zu verachten.

Was Discovery Aktionäre beachten sollten

Abschließend ein Hinweis an Discovery Aktionäre: Die nicht stimmberechtigten C-Aktien werden aktuell mit einem Abschlag von fast 8 Prozent gegenüber den A-Aktien gehandelt. Da die verschiedenen Aktienklassen 1:1 zusammengefasst werden sollen, dürfte die C-Aktie der bessere Deal für Anleger sein, die über Discovery Aktien Anteile der NewCo erwerben möchten.

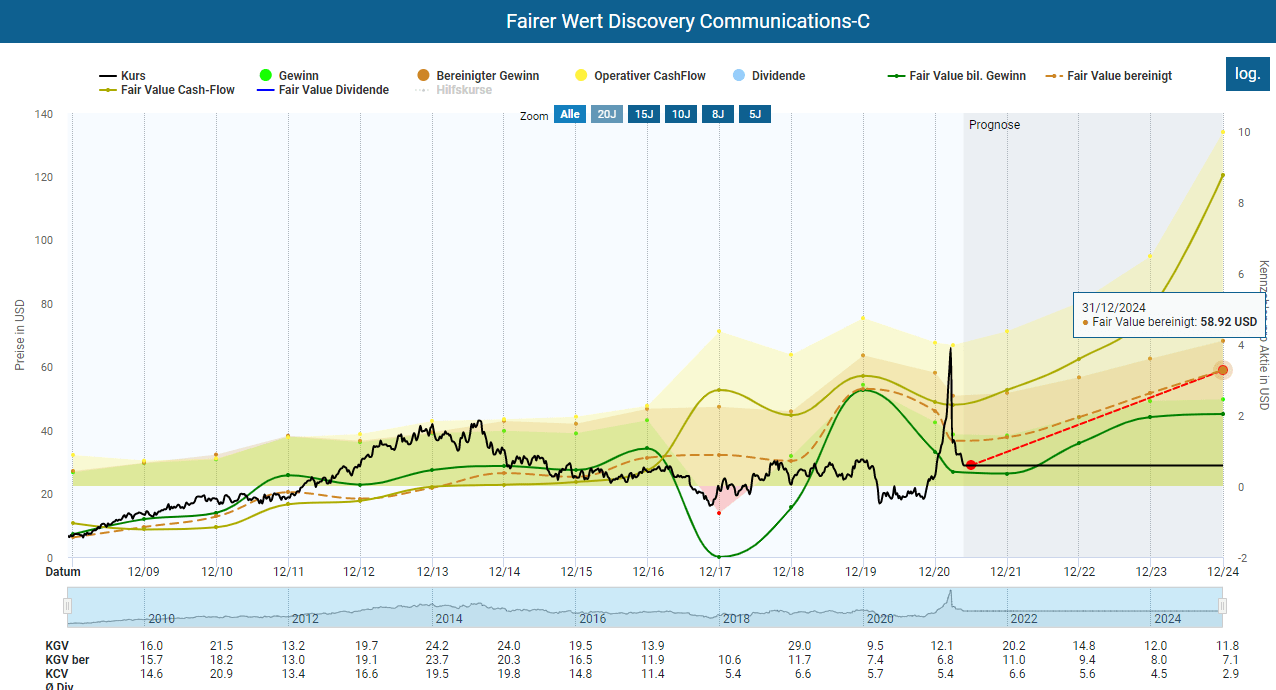

Discovery dürfte spiegelbidlich zu WarnerMedia nach dem Zusammenschluss ein besseres Unternehmen sein als vorher. Wie WarnerMedia wird es von Synergien und einer leichteren Skalierbarkeit profitieren. Fundamental betrachtet, ist die Discovery Klasse C Aktie unterbewertet. So beträgt das bereinigte KGV aktuell gerade einmal 11,3, während der historische Durschnitt bei 14,4 liegt. Das KCV liegt mit 7,3 ebenfalls weit unter dem historischen Durchschnitt von 12,1.

Bewertung der Discovery C Aktie im Aktienfinder

Fazit zur AT&T Aktie: Ein gelungener Befreiungsschlag

Der WarnerMedia-Discovery Deal macht die WarnerMedia Übernahme durch AT&T nicht rückgängig. Er verschlechtert die Situation für bestehende Aktionäre aber auch nicht. Im Gegenteil. Mit dem Zusammenschluss entsteht ein neuer Streaming-Gigant, der den jetzigen AT&T Aktionären und langfristig denkenden Anlegern noch viel Freude bereiten könnte. Zwar kann ich verstehen, dass vor allem auf regelmäßige Auszahlungen angewiesene Aktionäre ihre AT&T Aktien (vielleicht sogar mit einem kleinen Gewinn) auf den Markt werfen. Ansonsten halte ich es aber für zu kurz gedacht, sich die NewCo nur wegen einer gekürzten Dividende entgehen zu lassen.

Kurzfristig könnten sich enttäuschte Dividendenaktionäre von AT&T abwenden und den Aktienkurs weiter drücken. Denkbar ist auch, dass nach dem Spin-Off viele ehemalige AT&T Aktionäre ihre NewCo-Aktien veräußern. In einem solchen Szenario würde ein Verkauf der Aktie zum jetzigen Zeitpunkt Sinn ergeben. Umgekehrt wäre es aber gut möglich, dass sich das Sentiment im Markt dreht und Anleger die Erfolgsaussichten und die günstige Bewertung der noch in AT&T integrierten NewCo erkennen. Wie immer ist die Zukunft also ungewiss, weshalb ich als buy&hold-Anleger mache, was ich immer mache. Mich auf Qualitäts-Aktien konzentrieren und akzeptieren, dass Market-Timing nicht möglich ist. Falls außergewöhnliche Dinge passieren, versucht ich die Ruhe zu bewahren und vermeide so Kurzschlussreaktionen, die ich später bereue. Der Aktienfinder hilft mir dabei.

The post AT&T Aktie – Der Aristokrat ist tot – es lebe AT&T! appeared first on Aktienfinder.Net blog.