1502

1502

0 Kommentare

0 Kommentare

Schnäppchenaktien? DEFAMA, TAG Immobilien, Noratis, Deutsche Wohnen, Deutsche Konsum REIT – Teil1: Immobilienaktien

DEFAMA, TAG Immobilien, Noratis, Deutsche Wohnen, Deutsche Konsum REIT – Immobilienaktien unter Druck. Zinswende trifft auf kreditfinanzierte Portfolios udn lässt Bewertungen einzelner Immobiliengesellschaften „zerbröseln“ – auch bei Unternehmen,

die eher weniger von der Zinswende betroffen sind oder deren Geschäft in Rezessionszeiten kaum beeinflusst werden sollte. Grund für uns in Teil 1 unserer neuen Reihe „Schnäppchenaktien“ einige Immobilienaktien näher anzusehen. Natürlich ohne Anspruch auf Vollständigkeit, bewust aber auf einige Werte verzichtend, die ein höheres Zinsänderungsrisiko oder eine höhere Rezessionsanfälligkeit aufweisen sollten oder „anderweitig“ für uns problematisch erscheinen. Natürlich gibt es nicht „DIE Immobiliengesellschaft“, Wohnimmobilien, Logistikobjekte, Fachmarktzentren, Büroimmobilien, Einkaufszentren, Hotels – und alles dazwischen oder gemischt.Und jede hat andere Zinsänderungsrisiken, Zinsänderungssensitivitäten.

Hier unsere Auswahl von Immoblienaktien, die möglicherweise im Moment einen zweiten Blick verdienen, deren Kursentwicklung man durchaus im Auge haben sollte, um…

DEFAMA, TAG Immobilien, Noratis, Deutsche Wohnen, Deutsche Konsum REIT – DEFAMA nahe 52 Wochen-Tief und Insider kauft. Vorbild?

Warum wir den Anfang mit einem relativ kleinen Immobilienunternehmen machen? Eher zufällig – heute Morgen meldete die DEFAMA – wieder einmal – zwei Insiderkäufe des Gründers, CEO und Hauptaktionärs Matthias Schrade – am 23.09. immerhin 142 Stück zu 22,20 EUR, heute weitere 858 Stück zum selben Preis – wohl Teilausführungen einer Limitorder. Mit schöner Regelmässigkeit drückt der CEO so sein Vertrauen in das „Geschäft der DEFAMA“ – zumindest ein Indiz für eine gesehene Unterbewertung und gesundes Selbstbewustsein diesen Wert auf Dauer „zu heben“. Aktuell handelt die Aktie wieder in der Nähe des 52-Wochen-Tiefs vom Juni – operative Gründe dafür sind nicht erkennbar – vielmehr stehen durchschnittlich 7,1 Jahre Zinsbindung der Finanzierungen und inflationsgebundene Mietverträge für eine positive Entwicklung in nächster Zeit.

Wochenrückblick KW 38 Dämme gerissen? Oder Schnäppchenkurse? Varta, Hypoport, Mutares, Nel, CropEnergies, Hensoldt, Ballard Power,…

Biotest AG baut konsequent das Plasmazentren-Netzwerk aus. Hohe Einsätze bei den laufenden Zulassungsverfahren sollen sich auszahlen.

Indus Aktie – Vorstand zieht die Reissleine – Finanzierung der S.M.A. Metalltechnik GmbH reduziert und zeitlich begrenzt. Bitter.

Ballard Power nach enttäuschenden Halbjahreszahlen scheint operativ im September Schwung aufzukommen: Siemens, Quantron, Indian Railways

Lesen Sie auch

Dazu würden die von DEFAMA betriebenen Nahversorgungszentren als Lieferanten des täglichen Bedarfs wohl relativ gut durch eine mögliche Rezession kommen. Wie bereits in der Corona-Lockdown-Phase bewiesen, scheint das Geschäfts-Modell relativ krisenresilent. Und so bleiben die Aussagen des Platow-Briefs von Ende Juni im Gedächtnis: „Wer zur Diversifikation auf Immobilien-Aktien setzt, kommt an Defama nicht vorbei. Wir steigen bis 25,00 Euro wieder ein. Stopp: 18,45 Euro.„

CEO, Gründer und Hauptaktionär Matthias Schrade,…

… der „keine andere Immobilien-AG, die hier ähnlich gut aufgestellt ist.“ kenne, positionierte sich vor einiger Zeit zu den Zinsänderungsrisiken der DEFAMA. Die DEFAMA haben wir vor einiger Zeit so beschrieben: „Einfach Fachmarktzentren „günstig einkaufen“, gut finanzieren, langfristig vermieten und wo notwendig/sinnvoll ausbauen, sanieren oder „mit E-Ladestationen versehen“ . So hat sich die DEFAMA Deutsche Fachmarkt AG (ISIN: DE000A13SUL5) in den letzten Jahren von einem „MicroCap“ gemausert und mit kontinuierlichem Wachstum ohne grosse Ausreisser das Vertrauen „des Kapitalmarktes“ erworben – auf aktuell rund 106 Mio EUR (aktualisiert, Stand 26.09.2022) Marktkapitalisierung. Mit einem wenig konjunktursensiblen Konzept in einem Markt, der stark fragmentiert ist und so noch viel Wachstumsmöglichkeiten bietet.. Mit einem wenig konjunktursensiblen Konzept in einem Markt, der stark fragmentiert ist und so noch viel Wachstumsmöglichkeiten bietet.“ (nwm, 28.05.2022).

HIER DAS VOLLSTÄNDIGE INTERVIEW – LANGE ZINSBINDUNG, ANNUITÄTENFINANZIERUNG ANFÄNGLICH 10 JAHRE FIX,…

Chart: DEFAMA Deutsche Fachmarkt AG | Powered by GOYAX.de

DEFAMA, TAG Immobilien, Noratis, Deutsche Wohnen, Deutsche Konsum REIT -TAG Immobilien scheint unter KGV und KBV Gesichtspunkten „günstig“ – Refinanzierung des polnischen Zukaufs „klappte gerade noch rechtzeitig“ und Wohnen sollte „krisensicheres Geschäft“sein“

Natürlich ist ein KGV keine Garantie, dass zukünftig die Gewinne dieselbe Höhe erreichen, wie zum Zeitpunkt der KGV-Berechnung. Und auch ein günstiges KBV ist keine Gewähr für steigend Kurse, wobei das KBV in Bärenmarktzeiten durchaus geeigneter scheint die Bewertung einer Aktie und ihr Potential einzuschätzen. Substanzwert. Nun bei der TAG Immobilien AG (ISIN: DE0008303504) sehen beide Kennziffern „nicht schlecht“ aus: KGV 3,15 und ein KBV 1,24. Und hier ist die Kombination der beiden Kennziffern möglicherweise ein Hinweis dafür, das die Aktie bei einer eventuellen Beruhigung der Märkte Potential aufweisen könnte. Insbesondere da durch eine Kapitlaerhöhung von gut 200 Mio EUR vor kurzem eine überzeugende Paketlösung für die anstehende Refinanzierung einer Brückenfinanzierung über insgesamt 650 Mio EUR zum Erwerb der polnischen Tochter präsentiert werden konnte:

202 Mio EUR Kapitalerhöhung, 150 Mio EUR aus der Kasse plus geplante Verkäufe sollen für TAG Immobilien die Lösung bringen

Die zu 6,90 EUR je Aktie durchgeführte Bezugrechtskapitalerhöhung war ein Erfolg für die TAG Immobilien, die sich mit einem Bruttoerlös von rund 202 Mio EUR einen Teil der fällig auslaufenden Brückenfinanzierung zum Erwerb der polnischen ROBYG S.A. „vom Hals schaffen konnte“. Wichtig in Zeiten steigender Zinsen und zurückhaltender Kapitalmärkte. “Nach einer gründlichen Analyse und Abwägung der verschiedenen Optionen, sind wir zu dem Entschluss gelangt, dass eine Bezugsrechtskapitalerhöhung die angemessenste und solideste Form darstellt, zusätzliches Eigenkapital aufzunehmen. Bestehende Aktionäre werden dabei vor einer Verwässerung geschützt und die TAG kann in den nächsten Jahren weiteren Mehrwert im operativen Geschäft schaffen“, kommentierte Martin Thiel, CFO der TAG die Bekanntgabe der geplanten Kapitalerhöhung.

Wochenrückblick KW 38 Dämme gerissen? Oder Schnäppchenkurse? Varta, Hypoport, Mutares, Nel, CropEnergies, Hensoldt, Ballard Power,…

Mutares Aktie: Nach Nordec-Exit steht wieder ein Zukauf an: 200 Mio eUR Umsatz, 740 Mitarbeiter – Carve Out von Magna, Automotive.

Nel könnte demnächst 300 MW Elektrolyseure liefern, zumindest falls Everfuel sich treu bleibt nach ICPEI-Status für HySynergy 2.0.

Hensoldt Aktie für den Platow Brief eine klare Sache – Geduldige „Kaufen“

3U Holding Aktie hat seit dem weclapp-Verkauf kräftig zugelegt. „Aktienwerte Spezial“ sieht mehr Potential – ausgelöst durch zwei anstehende Events.

Und so geht wohl auch die Rechnung auf – auch wenn es beim Kapitalmarkt nicht so ganz angekommen scheint: Die Zinswende trifft – in welchem Umfang in unserem Vergleich der börsennotierten Immobiliengesellschaften zur Zinsreagibilität – auch TAG Immobilien. Und die im Raum stehende Brückenfinanzierung über 650 Mio EUR, die bis 2024 fällig ist, hat bestimmt einiges an Refinanzierungsängsten in den Aktienkurs „hineingebracht“ – aktueller Saldo noch 310 Mio EUR. Dass die TAG hier Klarheit schaffen konnte, ist auf jeden Fall ein wichtiges Signal.

So stellte man direkt neben der 200 Mio EUR-Komponente aus der erfolgreichen Kapitalerhöhung auch die anderen Komponenten zur vollständigen Tilgung der Brückenfinanzierung vor: 150 Mio EUR an bestehender Liquidität, ca. 300 Mio EUR an Nettoerlösen aus derzeitigen und geplanten Verkäufen in Deutschland und sofern notwendig weitere besicherte Darlehen in Deutschland, die Brückenfinanzierung, die bis maximal Januar 2024 verlängert werden kann, tilgen. Vollständig. Problem gelöst. Einziger Unsicherheitsfaktor: Höhe der Veräusserungserlöse, Kosten weiterer „besicherter“ Darlehen.

TAG Immobilien – vollständiger Überblick der Finanzierungen und Fälligkeiten – Geschäftsbericht 2021, Seite 59. Immobilienaktien im Überblick

„Im Geschäftsjahr 2019 wurde ein unbesichertes Schuldscheindarlehen über insgesamt EUR 102,0 Mio. mit Laufzeittranchen von fünf Jahren (EUR 59 Mio.) und sieben Jahren (EUR 43 Mio.) begeben. Die Verzinsung beläuft sich auf 1,125% bzw. 1,250% p. a. Im Geschäftsjahr 2020 wurde ein weiteres unbesichertes Schuldscheindarlehen über insgesamt EUR 92,0 Mio. mit Laufzeittranchen zwischen drei und zehn Jahren emittiert. Darüber hinaus wurde im Geschäftsjahr 2021 ein weiteres Schuldscheindarlehen über EUR 100,0 Mio. und einer Laufzeit von zwei Jahren begeben. Die Verzinsung beträgt 0,1% p.a. Bei einer durchschnittlichen Restlaufzeit von 3,2 Jahren ergibt sich eine durchschnittliche Verzinsung von 1,1% p. a.

Die TAG hat eine Brückenfinanzierung von bis zu EUR 750,0 Mio. und einer Laufzeit von 18 Monaten bis Mitte des Jahres 2023 zum Erwerb der Anteile an der ROBYG S.A., für mögliche Rückzahlungen bestehender Finanzverbindlichkeiten von ROBYG sowie für weiteres Working Capital für die Investitionen von ROBYG abgeschlossen, die jedoch zum Stichtag noch nicht in Anspruch genommen wurde. Eine Refinanzierung dieser Brückenfinanzierung soll im Laufe des Jahres 2022 durch Kapitalmarktinstrumente erfolgen.“

Ballard Power nach enttäuschenden Halbjahreszahlen scheint operativ im September Schwung aufzukommen: Siemens, Quantron, Indian Railways

Varta Aktie spürt wie Aktienmärkte auf zurückgenommene Prognosen reagieren. Kurzfristig grosse Unsicherheit,. E-Mobilität – zu – weit weg?

INTERVIEW: Smartbroker Holding (ex. Wallstreet.online) – der neue – alte – CEO André Kolbinger sagt, wie es weitergeht. Was sich ändert.

Weiter Seite 60: „Die Laufzeiten der gesamten Finanzverbindlichkeiten zum 31. Dezember 2021 sind in der folgenden Übersicht dargestellt: Addiert man zu den in den nächsten drei Jahren fälligen Bankkrediten von EUR 323 Mio. noch diejenigen hinzu, bei denen Zinsbindungen enden, so ergibt sich für den Zeitraum bis zum 31. Dezember 2024 für Bankkredite ein gesamtes Refinanzierungsvolumen von EUR 374,5 Mio. Der durchschnittliche Zins dieser Bankkredite beträgt 2,12%.“

Aktuell Brückenfinanzierung auf 310 Mio EUR reduziert – weitere Bankrefinanzierungen stehen an

Hiervon sollte die Brückenfinanzierung als gelöst betrachtet werden können und der restliche Refinanzierungsbetrag scheint mehr als stemmbar – insbesondere da relativ hochverzinste Bankkredite zur Refinanzierung anstehen. Zum 23.08. meldete TAG, dass die Brückenfinanzierung für die ROBYG-Akquisition bereits auf 310 Mio EUR im Juli 2022 reduziert werden konnte. Die Laufzeit der Brückenfinanzierung wurde darüber hinaus bis Januar 2024 verlängert. Weiterhin habe die TAG bereits mit der vorzeitigen Refinanzierung von grundpfandrechtlich besicherten deutschen Bankdarlehen begonnen, die grundsätzlich erst im Geschäftsjahr 2023 fällig werden, und erwartet aus diesen Refinanzierungen zusätzliche Liquidität in Höhe von ca. EUR 120-140 Mio. im Q3/Q4 2022. Und die operativen Perspektiven?

Halbjahreszahlen vom 23.08. sehen positiv aus bei der TAG Immobilien

Für das gesamte erste Halbjahr 2022 belief sich der FFO I auf 96,2 Mio EUR gegenüber 91,5 Mio EUR im Vorjahreszeitraum, was einem Anstieg von 5,1% entspricht. Im zweiten Quartal 2022 wurde auf Basis eines vergleichbaren Portfolios (like-for-like) ein Mietwachstum von 1,5% p.a. und von 2,0% p.a. einschließlich der Effekte aus dem Leerstandsabbau erzielt. Der Leerstand in den Wohneinheiten des Konzerns ging im zweiten Quartal 2022 auf 5,2% zurück, gegenüber 5,7% im März 2021 und 5,5% zu Beginn des Jahres. Nach dem Stichtag konnte der Leerstand weiter reduziert werden und beläuft sich aktuell im August 2022 auf nur noch ca. 5,0%.

Der Verschuldungsgrad Loan to Value (LTV) lag zum 30. Juni 2022 bei 47,0% gegenüber einem LTV von 43,2% zum Jahresende 2021. In Folge der im Juli 2022 durchgeführten Kapitalerhöhung um EUR 202 Mio. reduzierte sich der LTV auf pro forma Basis auf 44,5%, dies liegt bereits unter dem LTV-Ziel von ca. 45%. Und der EPRA NTA sank von 25,54 EUR je Aktie zum 31. Dezember 2021 auf 25,17 EUR zum 30. Juni 2022, was auf die Dividendenzahlung von 0,93 EUR je Aktie im Mai 2022 zurückzuführen ist. Pro forma nach der Kapitalerhöhung im Juli 2022 (ca. 29 Mio. neu ausgegebene Aktien zu 6,90 EUR je Aktie) lag der EPRA NTA je Aktie bei 22,11 EUR.

ROBYG S.A. soll bereits im zweiten Halbjahr die Gewinne kräftig mehren

Das Ergebnis der Geschäftstätigkeit in Polen belief sich im ersten Halbjahr 2022 auf 5,1 Mio EUR im Vergleich zu 4,5 Mio EUR im ersten Halbjahr 2021. Nach der Erstkonsolidierung der ROBYG S.A. zum 31. März 2022 erwartet die TAG eine starke Steigerung dieses Ergebnisses in der zweiten Jahreshälfte, da der Großteil der Wohnungen im dritten und vierten Quartal 2022 übergeben wird. Nahezu alle dieser Wohnungen (ca. 97% zum 31. Juli 2022) sind bereits verkauft.

In den vergangenen Monaten sind mehr als fünf Millionen ukrainische Bürger nach Polen geflüchtet, von denen ein großer Teil mittel- bis langfristig in Polen bleiben wird. Die TAG rechnet daher mit einer weiter steigenden Nachfrage nach Wohnraum, insbesondere in Ballungsräumen wie Warschau und anderen polnischen Großstädten. Neben den bereits auf dem Markt befindlichen ca. 500 Mietwohnungen, mit einer Leerstandsquote im Juni 2022 von nur 0,6% und einer durchschnittlichen Miete pro qm von mehr als 10% über dem geplanten Niveau zu Beginn der Vermietungsaktivitäten, werden in den nächsten Quartalen weitere Mieteinheiten fertiggestellt, so dass das Mietportfolio in Polen zum Jahresende 2022 ca. 2.000 Einheiten und zum Jahresende 2023 ca. 3.000 Einheiten umfassen soll.

Wochenrückblick KW 38 Dämme gerissen? Oder Schnäppchenkurse? Varta, Hypoport, Mutares, Nel, CropEnergies, Hensoldt, Ballard Power,…

Biotest AG baut konsequent das Plasmazentren-Netzwerk aus. Hohe Einsätze bei den laufenden Zulassungsverfahren sollen sich auszahlen.

Liquidität steht im Vordergrund – Portfolioaufbau der Zinsentwicklung angepasst – TAG Immobilien handelt hier proaktiv

Die TAG hat in den vergangenen Wochen ihre Entwicklungspipeline in Polen so angepasst, dass zum Verkauf bestimmte Projekte aktuell Vorrang haben und dadurch Mittelzuflüsse aus dem Vorverkauf von Wohnungen generiert werden, um Baukosten für Mietwohnungen auszugleichen. Angesichts der Flexibilität im Bauzeitplan der Pipeline wurde der Großteil der Vermietungsprojekte in die Folgejahre verschoben. Dadurch konnte der Kapitalbedarf (Nettofinanzierungsbedarf durch die TAG) für das operative Geschäft in Polen bis zum Jahresende 2023 deutlich auf insgesamt nur noch 50 Mio bis 75 Mio EUR reduziert werden. In dieser Summe enthalten sind alle Entwicklungskosten für Mieteinheiten, die sich derzeit im Bau befinden.

Prognose passt

„Aufgrund der guten operativen Entwicklung im ersten Halbjahr 2022 bleiben die Prognosen für das Geschäftsjahr 2022 in absoluten Zahlen unverändert:

- FFO I: EUR 188 Mio. bis EUR 192 Mio. (ca. +4,5% im Vergleich zum Vorjahr)

- FFO II: EUR 247 Mio. bis EUR 253 Mio. (ca. +32,5% im Vergleich zum Vorjahr)

- Dividende für das Geschäftsjahr 2022 (75% des FFO I, bezogen auf den Mittelpunkt dieser Prognose): EUR 142,5 Mio. (ca. +4,5% im Vergleich zum Vorjahr)

Durch die Kapitalerhöhung im Juli 2022 hat sich die Anzahl der ausgegebenen Aktien um 28.990.260 auf 175.489.025 Aktien erhöht. Daher ist eine Anpassung der Prognosen je Aktie erforderlich:

- FFO I je Aktie: EUR 1,20, zuvor EUR 1,30 (ca. -3,2 % im Vergleich zum Vorjahr)

- FFO II je Aktie: EUR 1,58, zuvor EUR 1,71 (ca. +22,5 % im Vergleich zum Vorjahr)

- Dividende je Aktie: EUR 0,81, zuvor EUR 0,98 (ca. -13,0% im Vergleich zum Vorjahr)

Die gewichtete Anzahl der Aktien für das Geschäftsjahr 2022, die für die Prognose des FFO I und des FFO II je Aktie verwendet wurde, beträgt 158.711.763. Für die Prognose der Dividende je Aktie wurde die aktuell bestehende Aktienanzahl von 175.489.025 Stück angesetzt.“

Zu diesen Zahlen scheint die Kursentwicklung der TAG Immobilien AG nicht zu passen, oder?

DEFAMA, TAG Immobilien, Noratis, Deutsche Wohnen, Deutsche Konsum REIT -Halbjahreszahlen am 30.09.2022 sollten keine grossen Überraschungen „bringen“

Die Noratis AG haben wir vor einiger Zeit so beschrieben: „Bei Noratis AG (ISIN: DE000A2E4MK4), die zu den führenden Bestandsentwicklern von „einfachen“ Wohnimmobilien in

Deutschlands Mittelzentren gehört, markierte man in 2021 ein Rekordjahr der Firmengeschichte – ermöglicht durch den neuen Hauptaktionär, der Wert auf den Aufbau eines Portfolios wert legt – und

dafür Geld gibt (…) gewünscht langweilig, operativ auf

Kurs. “ (nwm,

13.05.2022).

Und jetzt handelt die Aktie bei 14,30 EUR nahe am 52-Wochentief von 14,00 EUR. Bei einer Marktkapitalisierung von 68,9 Mio EUR keines der „grossen Immobilienunternehmen“. Aber in einer Nische tätig, die von einer möglichen Rezession wahrscheinlich kaum bis gar nicht berührt werden sollte. Natürlich betroffen ist eine Noratis durch steigende Renovierungskosten und möglicherweise Mietausfälle aufgrund der explodierten Energiepreise. Wobei diese „Gefahren“ derzeit wohl mehr als eingepreist scheinen. Am 30.09.2022 wird man von Noratis die Halbjahreszahlen präsentieren.

Halbjahreszahlen?

Ob hier überraschende Entwicklungen gemeldet werden könnten? Die aktuelle Newslage deutet zumindest nicht darauf hin – zuletzt wurden Portfoliozukäufe in NRW im September gemeldet. kommentiert von Leopold Stolberg, Leiter Investment der Noratis AG:„Mit diesem Ankauf zeigen wir, dass es auch bei der aktuellen Wirtschaftslage weiter attraktive Investments gibt. Nachdem Noratis zuvor bereits rund 50 Wohneinheiten in Essen und Remscheid erworben hat, ist dies der zweite Ankauf in diesem Jahr in Nordrhein-Westfalen. Noratis bleibt auf Einkaufstour und nutzt die sich im Markt bietenden Investmentchancen“. Und bezüglich der Zinswende sagte vor einger Zeit André Speth, Vorstandsmitglied der Noratis AG: „Neben den reinen Zinsänderungen am Markt muss aber berücksichtigt werden, dass wir bei der Noratis AG auch gegenläufige, kostensenkende Entwicklungen haben.“ – HIER DAS VOLLSTÄNDIGE INTERVIEW – GEGENLÄUFIGE ENTWICKLUNG KOMPENSIERT

Sehr starke Bilanz 2021 bei Noratis. NAV von 30,16 EUR zum 31.12.2021 ermittelt

Die Noratis AG steigerte das EBIT um 136 % auf 19,4 Mio EUR, nach 8,2 Mio 2020. Das Ergebnis vor Steuern, EBT, verbesserte sich um 223 % auf 13,4 Mio EUR, nach 4,2 Mio im Vorjahr. Noch stärker legte das Konzernergebnis zu, dass mit 9,5 Mio EUR um 241 % gegenüber dem Vorjahreswert von 2,8 Mio EUR gestiegen ist. Damit hat die Noratis AG 2021 neue Bestmarken in ihrer Unternehmensgeschichte erzielt. Noratis profitierte im Geschäftsjahr vom deutlich ausgebauten Immobilienbestand, wodurch die Mieteinnahmen auf 23,0 Mio EUR nach 16,7 Mio in 2020 stiegen. Zudem wurden auch wieder Portfolioverkäufe getätigt, die sich deutlich positiv beim Ergebnis bemerkbar machen.

Nel könnte demnächst 300 MW Elektrolyseure liefern, zumindest falls Everfuel sich treu bleibt nach ICPEI-Status für HySynergy 2.0.

Hensoldt Aktie für den Platow Brief eine klare Sache – Geduldige „Kaufen“

3U Holding Aktie hat seit dem weclapp-Verkauf kräftig zugelegt. „Aktienwerte Spezial“ sieht mehr Potential – ausgelöst durch zwei anstehende Events.

INTERVIEW: Smartbroker Holding (ex. Wallstreet.online) – der neue – alte – CEO André Kolbinger sagt, wie es weitergeht. Was sich ändert.

Stille Reserven höher als MarketCap – NAV mehr als doppelt so hoch wie Aktienkurs

Da Noratis einzelne Objekte und Portfolios auch längerfristig im Bestand hält, wurden 2021 einzelne Objekte im Anlagevermögen verbucht. Dies führt gemäß IFRS dazu, dass die bei den Objekten vorhandenen Wertzuwächse ergebniswirkam verbucht wurden. Der überwiegende Teil des Portfolios befindet sich unverändert im Umlaufvermögen. Die hier vorhandenen Wertzuwächse werden nicht ergebniswirksam erfasst, sondern führen zu stillen Reserven. Diese sind zum Jahresende 2021 auf 88 Mio EUR gestiegen, nach 49 Mio EUR ein Jahr zuvor. Unter Berücksichtigung des Steuersatzes von 27,4 % bei den stillen Reserven soll der Net Asset Value, NAV, Ende 2021 auf 30,16 EUR je Aktie, nach 22,80 EUR je Aktie Ende 2020 gestiegen sein. Der Immobilienbestand war 2021 um 25 Prozent auf 4.212 Einheiten, nach 3.366 Einheiten Ende 2020 ausgebaut worden.

Chart: Noratis AG | Powered by GOYAX.de

DEFAMA, TAG Immobilien, Noratis, Deutsche Wohnen, Deutsche Konsum REIT – Deutsche Wohnen scheint günstiger bewertet als Mutter Vonovia und besser finanziert.

Mit einem KBV von 0,88 erscheint der Immobilienkonzern günstig bewertet. Und auch die Zinssituation sollte kurzfristig keine grösseren Sorgen bereiten:

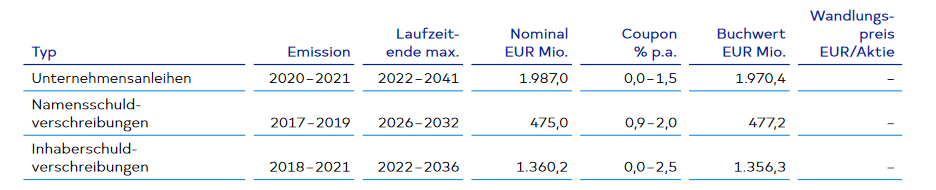

Deutsche Wohnen – Geschäftsbericht 2021, Seite 179/180 – Fälligkeitenübersicht

Offensichtlich hat das Management anders als andere Immobilienunternehmen die einmalige Chance der niedrigen Zinsen genutzt, um die Finanzierung langfristig auf „günstige“ Füsse zu stellen, wie die Prolongationsstruktur zeigt. Und mit einem LTV von 27 zum 30.06.2022 hat man eine relativ geringe Finanzierungsquote. Dazu ein NAV zum 30.06.2022 von 57,45 EUR je Aktie – so scheint der aktuelle Aktienkurs von 18,58 EUR sehr günstig. Risiken? Immer wieder aufkommende Verstaatlichungsdiskussion der grossen deutschen Wohnkonzerne oder möglicherweise Refinanzierungsprobleme oder DW-Aktienabgaben bei der Hauptaktionärin Vonovia – auch wenn es derzeit nicht so aussieht.

Wochenrückblick KW 38 Dämme gerissen? Oder Schnäppchenkurse? Varta, Hypoport, Mutares, Nel, CropEnergies, Hensoldt, Ballard Power,…

Chart: Deutsche Wohnen SE | Powered by GOYAX.de

DEFAMA, TAG Immobilien, Noratis, Deutsche Wohnen, Deutsche Konsum REIT – Operativ läufts rund – aber der Kurs ist ein Desaster. Wann merkt das auch der „Markt“?

Deutsche Konsum REIT setzt konsequent die Wachstumsstrategie um: Kaufen von Einzelhandelsimmobilien mit kurzen Restlaufzeiten (WALT), passender Mikrolage und hoher Ankaufsrendite. Selektiver Verkauf von Bestandsimmobilien, sofern „satte Veräusserungsgewinne“ möglich sind. Und dazu ein fragmentierter Markt, der noch riesiges Potential bietet für „günstige Einstiege“. Dazu aufgrund der REIT-Struktur regelmässig Ausschüttung von 50% der Veräusserungsgewinne zu den „regulären“ Dividenden. Und wie die Deutsche Konsum REIT auf das Zinsänderungsrisiko reagiert, wie sie im Vergleich zum Wettbewerb steht haben wir in einem Überblick von A-V für Immobilienaktien vor Kurzem dargestellt. Fazit: Gut. Nur am Aktienmarkt scheint man das wenig wahrzunehmen: Aktuell handelt die Deutsche Konsum REIT Aktie bei 8,38 EUR auf Jahrestiefststand.

Biotest AG baut konsequent das Plasmazentren-Netzwerk aus. Hohe Einsätze bei den laufenden Zulassungsverfahren sollen sich auszahlen.

Indus Aktie – Vorstand zieht die Reissleine – Finanzierung der S.M.A. Metalltechnik GmbH reduziert und zeitlich begrenzt. Bitter.

Ballard Power nach enttäuschenden Halbjahreszahlen scheint operativ im September Schwung aufzukommen: Siemens, Quantron, Indian Railways

Varta Aktie spürt wie Aktienmärkte auf zurückgenommene Prognosen reagieren. Kurzfristig grosse Unsicherheit,. E-Mobilität – zu – weit weg?

Mutares Aktie: Nach Nordec-Exit steht wieder ein Zukauf an: 200 Mio eUR Umsatz, 740 Mitarbeiter – Carve Out von Magna, Automotive.

Kaum Konjunkturanfällig, EPRA-NTA von 11,62 EUR, KBV 0,6 – passt dazu der aktuelle Kurs?

Wermutstropfen – möglicherweise überbewertet – die derzeit laufende BaFin Bilanzprüfung bei der Deutsche Konsum REIT scheint nach unserer Auffassung keine Auswirkungen auf die Bilanzstruktur oder Bilanzergebnisse zu haben, es geht „lediglich“ um Transaktionen zwischen Beteiligungen des Hauptaktionärs und der DKR, die laut DKR zur Optimierung der Zisnstruktur für überschiessende Liquidität genutzt worden sind. Hier bemängelt die BAFin fehlende Dokumentationen oder Hinweise auf Interessenskonflikte. Da sehen wir die BAFin-Untersuchungen bei anderen Immobileinunternehmen mit wesentlich kritischeren Augen und Asuwirkungen. Und Zinsänderungsrisiko? Hierzu zeigte sich Rolf Elgeti, CEO der Deutsche Konsum REIT AG überzeugt:

„Wir können auf absehbare Zeit sehr gut leben“…

… mit einem veränderten Zinsumfeld. Die Deutsche Konsum REIT AG haben wir vor einiger Zeit so beschrieben: „Deutsche Konsum REIT setzt konsequent seine Wachstumsstrategie um: Kaufen von

Einzelhandelsimmobilien mit kurzen Restlaufzeiten, passender Mikrolage und hoher Ankaufsrendite. Selektiver Verkauf von Bestandsimmobilien, sofern „satte Veräusserungsgewinne“ möglich sind. Und

dazu ein fragmentierter Markt, der noch riesiges Potential bietet für „günstige Einstiege“. Dazu aufgrund der REIT-Struktur regelmässig Ausschüttung von 50% der Veräusserungsgewinne zu den

„regulären“ Dividenden.“ (nwm, 12.05.2022).

HIER DAS VOLLSTÄNDIGE INTERVIEW – INDEXMIETVERTRÄGE, REITVORGABEN UND HOHE ANFANGSRENDITEN…

Chart: Deutsche Konsum REIT-AG | Powered by GOYAX.de

EXKURS: STAND 28.06.2022: Immobilienaktien ABC

| Name | AP | durchsch. Verzinsung | Laufzeit | Klumpenrisiko |

Link zum Interview, Anmerkungen |

|

Alstria Office REIT1 |

– |

1,4 % |

3,9 Jahre |

unklar |

„…wir befinden uns derzeit in der Neukonzeption unserer Finanzierungsstrategie.“ – Änderungen zu erwarten. |

|

Aroundtown Real Estate2 |

– |

1,2 % |

5,7 Jahre |

– |

LTV ist begrenzt auf 45%, derzeit zum 31.12.2021 bei 39% |

|

Corestate AG3 |

– |

ca. gut 2 % |

unter 1 Jahr Anleihen |

Ja – hoch. |

„Interest expenses are mainly related to the two corporate bonds issued in 2017 and 2018 that amount to interest expenses of € 17.6m (2020: € 17.6m). “ GB 2021, Seite 127. Refinanzierungsbedarf 478 Mio EUR, 180 im Nov/22 und 298 Mio im April

2023 |

| DEFAMA | CEO | 2,07 % | 7 ,1 Jahre4 | Nein | “ ..keine andere Immobilien-AG, die hier ähnlich gut aufgestellt ist“ |

|

DEMIRE5 |

– |

1,66 % |

„gut“ 2 Jahre |

Ja |

2024 Fälligkeit Unternehmensanleihe 600 Mio EUR, rund 2/3 aller Verbindlichkeiten |

|

Dt. Euroshop6 |

– |

2,09% |

4,7 Jahre |

Nein |

„… die Nettofinanzverbindlichkeiten mit 1.173,3 Mio. € per saldo um 102,1

Mio. € unter dem Stand zum Jahresende 2020 (1.275,4 Mio. €).“ GB 2021, Seite 13 |

| Dt. Konsum REIT | CEO | 1,97 % | 3,5 Jahre7 | Nein | „Wir können auf absehbare Zeit sehr gut leben“ |

|

Deutsche Wohnen8 |

– |

1,4 % Finanzverbindl. 0 bis 2,5% Anleihen |

siehe Anm. |

Nein |

Schwerpunkt der Bank-Fälligkeiten nach 2026, bei Anleihen gestaffelt bis 2041 |

| DIC Asset | CEO | 1,8% | 3,8 Jahre | Nein | „Unsere Finanzierungen im Bestandsportfolio sind zu über 90% fix,..“ |

|

ERWE Immobilien9 |

– |

siehe Anm. |

siehe Anm. |

kurzfristige Projektfin. |

„Die Auswirkungen höherer Zinsen auf ERWE dürften überschaubar bleiben.“ GB 2021, Seite 6 |

|

FCR Immobilien |

CEO |

Bank1,7%, Anleihen 6% (2023) und 2,95% |

1,3 Jahre 10 |

Nein | …beim aktuellen Zinsniveau …einen deutlichen Zinspuffer verfügen.“ |

|

Grand City Properties 11 |

– |

1,0 % |

6 Jahre |

Nein |

höchster Einzelbetrag Bond 1 Mrd EUR fällig 2026 zu nom. 0,125% |

|

Hamborner REIT12 |

– |

1,6 % |

4,9 Jahre |

Nein |

„Um nicht kurzfristigen Zinsänderungsrisiken zu unterliegen, hat HAMBORNER die

Investitionen weitestgehend zu langfristig festen Konditionen finanziert“ GB 2021, Seite

52 |

|

Instone Real Estate 13 |

Projektf. var, Verz. zw. 1,25 % & 4 % Bank |

siehe Anm. |

Vorhanden |

Projektfinanzierungen sind der Natur nach kurzfrisitg, Banklinien bei weitem nicht ausgenutzt. Ca. 50%

Projektfinanzierunegn und 50% Unternehmensfinanzierungen. |

|

|

LEG Immobilien14 |

– |

1,21 % |

6,47 Jahre |

Gering |

„aufgrund der Finanzierungsstruktur kein signifikantes Zins– änderungsrisiko absehbar sein sollte.“ GB, Seite 75. Brückenfinanzierung Adler-Paketkauf |

|

Noratis |

CFO |

2,4 % |

4,3 Jahre |

Gering, Anleihe 2025 |

„…den reinen

Zinsänderungen am Markt … auch gegenläufige, kostensenkende Entwicklungen“ |

|

TAG Immobilien15 |

– |

1,4% |

6,3 Jahre |

Gering 2023 |

„Brückenfinanzierung von bis zu EUR 750,0 Mio. und einer Laufzeit von 18 Monaten bis Mitte des Jahres“ zur Finanzierung Übernahme und

Finanzierung poln. ROBYG S.A. – soll 2022 refinanziert werden, noch nicht in Anpruch genommen.

|

|

Vonovia16 |

– |

1,14% |

siehe Anm. |

Nein, siehe Anm. |

Deutsche Wohnen wird in der Bilanz konsolidiert. „Finanzverbindlichkeiten beinhalten insgesamt kein wesentliches kurzfristiges Zinsänderungsrisiko„, GB 2021, Seite 224 |

Fussnoten Immobilienaktien:

1 – Alstria Office REIT Geschäftsbericht 2021, Seite 136. Aufgrund der Übernahme der Aktienmehrheit durch Brookfield wird gerade Geschäftspolitik geändert, LTV soll bis zur REIT-Grenze erhöht werden für Sonderausschüttung, Struktur, LZ usw. noch nicht öffentlich

2 – Aroundtown Real Estate Corporate News vom 29.03.2022. Geschäftsbericht 2021, Seite 54

3 – Corestate Capital, Unternehmensmeldung vom 14.06.2022

4 – DEFAMA laut Geschäftsbericht 2021 exakt 7,1 jahre

5- DEMIRE Quartalsbericht Q1/2022, Seite 7 und 32. DEMIRE mit Sondersituation siehe Anmerkungen

6 – Deutsche Euroshop Geschäftsbericht 2021, Seite 13

7 – Dt. Konsum REIT finanziert anfänglich mit Zinsbindung fix für 5-7 Jahre, in der aktuellen Präsentation zu den Halbjahreszahlen der DKR, Seite 17, findet sich die durchschnittliche Laufzeit mit Stand 31.03.2022 bei 3,5 Jahren.

8 – Deutsche Wohnen Geschäftsbericht Seite 179/180

9 – ERWE Immobilien Geschäftsbericht Seite 84

10 – FCR Immobilien weist im Geschäftsbericht 2021 auf Seite 102 zum 31.12.2021 auf eine durchschnittliche Laufzeit von 1,3 Jahren hin.

11 – Grand City Properties SA Geschäftsbericht 2021, Seite 5

12 – Hamborner REIT Geschäftsbericht 2021, Seite 52

13 – Instone Real Estate GB 2021, Seite 131 und Seite 220

14 – LEG Immobilien Geschäftsbericht Seite 53

15 – TAG Immobilien Geschäftsbericht 2021, Seite 59 – zum 31.12.2021 .

16 Vonovia Geschäftsbericht 2021, S. 222/223