Von Markus Fugmann

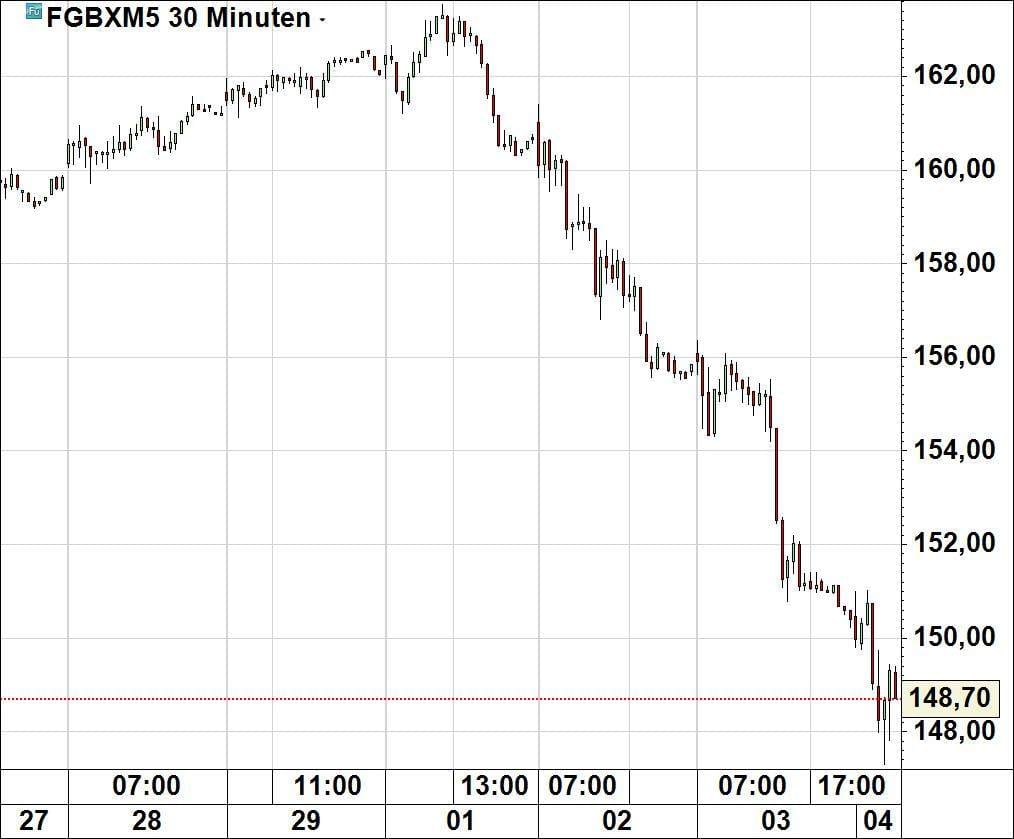

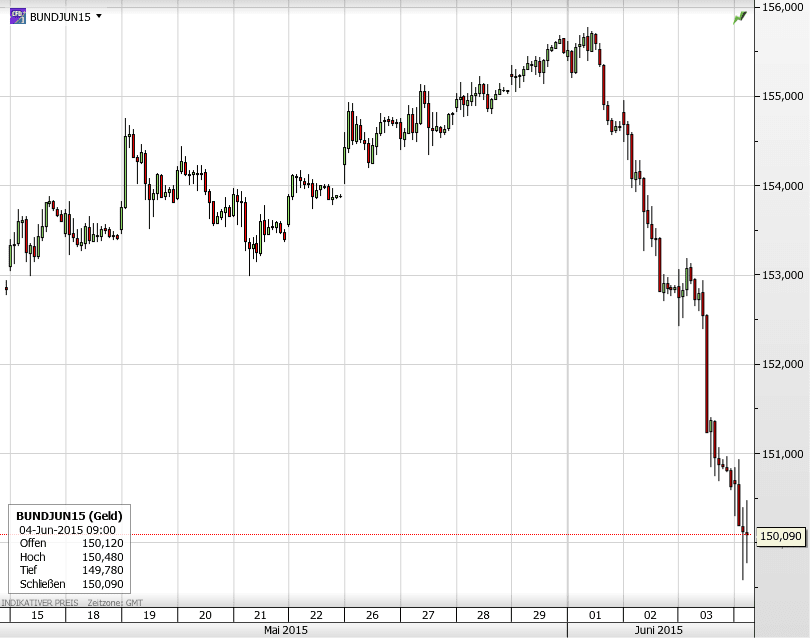

In den Medien ist es weitgehend verpufft – aber die Langzeitwirkung dessen, was Mario Draghi auf seiner Pressekonferenz gestern zum Markt für Staatsanleihen gesagt hat, könnte schwere Konsequenzen haben. Der Maestro meinte nonchalant, dass man sich an höhere Volatilitäten eben gewöhnen müsse bei Staatsanleihen, aber darüber werde man “hinwegsehen”. Das bedeutet im Klartext: wenn die Märkte weiter crashen, ist das euer Problem, wir als EZB werden nichts dagegen tun.

Das verfolgt natürlich auch ein Eigeninteresse der europäischen Notenbank: steigen die Renditen für Staatsanleihen (und fallen damit die Kurse), tut sich die EZB deutlich leichter mit ihrem QE. Sie kann aufgrund selbst auferlegter Bestimmungen nur Anleihen kaufen, die nicht unter dem Einlagezins rentieren, der derzeit bei -0,2% liegt. Der Crash am Anleihemarkt sorgt dafür, dass immer mehr Laufzeiten von Staatsanleihen nun wieder positive Renditen haben -so gestern bei der Emission einer deutschen Anleihe mit 5-jähriger Laufzeit, die nun wieder über der 0er-Marke liegt. Hinzu kommt, dass die Halter der Staatsanleihen durch den Crash kalte Füsse bekommen, und umso bereiter sein dürften, ihre Bestände an die EZB zu verkaufen. Und darauf ist die EZB angewiesen, wenn sie ihre selbst gesetzte Quote von monatlichen Staatsanleihekäufen erreichen will. Es ist im Übrigen auch kein Zufall, dass gerade jetzt Stimmen von Notenbankern immer lauter werden, die fordern, Banken müssten – anders als bisher – doch bitte schön Eigenkapital hinerlegen müssen für den Kauf von Staatsanleihen. Das würde den Appetit der Banken auf diese Papiere deutlich senken – und der EZB ihr Geschäft erleichtern.