Zitat von MrLivermore: Zitat: "Und hier wird es halt spannend. Wenn ich die Gewinne der letzten 3 Jahre nehme und das mit einem KGV von 7 versehe dann müsste die K&S Aktie schon doppelt so hoch sein verglichen mit Schlusskurs von Freitag. Ist Sie aber nicht."

In Zeiten von Crash und aber auch Euphorie gelten die herkömmlichen Zahlen und Bewertungskriterien nicht sehr viel. War früher auch schon immer so.

Deswegen muß noch lange nicht irgendein Szenario eingepreist sein.

Die Hausse nährt die Hausse und die Baisse nährt die Baisse! Beides hat oftmals mit den realistischen Gegebenheiten nichts mehr zu tun.

MrLivermore

wäre jetzt das erste Mal in der Geschichte der Börse, daß die Börse (=100.000.000 Marktteilnehmer) nicht etwas einpreist. Ganz im Gegenteil, die Börse ist der schnellste und beste Preismechanismus den es gibt. Wer jetzt gar nicht weiss und versteht was ich meine soll sich einfach mal schlau machen.

Ich seh es schon so, daß dieser Kursrutsch nach unten keine Übertreibung ist. Die Drohung seitens Uralkali halte ich auch NICHT für eine blosse Drohung. Es ist wohl wirklich ein Gezeitenwechsel. Ich konnte lesen das Canoptex zum ersten Mal bereits im Dezember mehr als 1 Million Tonne nach China geliefert hat, vor BPC. Dort fing es schon ein bisschen an.

Ich lese jetzt bei den Israelis, daß Sie sich auch darauf vorbereiten Menge vor Preis zu machen. K&S ist was ich jetzt gesehen habe quasi der einzige der keine "mehr Menge" machen kann und gleichzeitig der, der die absolut schlechteste Kostenstruktur hat. Schon ohne Legacy hätte K&S ein riesiges Problem meiner Meinung. Aber nein, ein Unheil kommt selten allein, die Preise gehen nach unten - nicht nur für 3 Monate, sondern für 2 Jahre / wovon ich ausgehen, und dazu muss man jedes Jahr 700 Millionen oder noch mehr in Legacy investieren.

Selbst bei gleichbleibenden Preisen oder leicht steigenden Preisen ist die Aktie mit Ihren 3,5 Milliarden wert an der Börse zur Zeit eher noch teuer als billig. Ich sehe beim besten Willen nicht wie man sagen kann, daß die K&S Aktie die billigste ist. So offensichtlich, daß K&S die billigste/beste Aktie aus diesem Sektor ist, ist es für mich zumindest überhaupt nicht.

Bin gestern nicht mehr zu 1-2 Szenarien gekommen. Ich stell es später mal rein.

Zitat von Carmelita: Die DCF Modelle sind ja gerade der Grund warum die Analysten ihre Kursziele von 40 auf 11 herabsetzen usw., schraubt man da einem Parameter fällt alles in sich zusammen, hab mit so einem Käse schon sehr viel Geld verloren, am Neuen Markt damals kamen wöchentlich neue Unternehmen an den Markt wo wundersame Businesspläne aufgestellt wurden, jährliche Umsatzverdopplung, dann auf Jahre hochgerechnet, KGV in 5 Jahren bei von fast null auf Millardenumsatz unter 30, wow....

Die Analysten werden deshalb allgemein nurnoch belächelt und keiner nimmt die mehr ernst, im Grunde ist es in der Regel ratsam gegenteilig zu handeln, wenn bei K+S, RWE und Commerzbank momentan alle negativ sind, ist es höchste Zeit zu kaufen.

Carmelita,

kann man in einigen Situationen so unterschreiben was Du sagst. Allein durch einen anderen Diskontierungszins ergeben sich auf lange Zeiträume 15,20 Jahre und länger ungeheure Abweichungen. Ebebnso kann man durch die Eingabe unterschiedlicher Wachstumsannahmen zu ganz anderen Ergebnissen kommen. In einem Fall ist das Unternehmen dann 10 Millionen wert, wenn wir günstige Parameter eingeben ist es 100 Milliarden wert.

ABER

so ist es doch bei K&S nicht. K&S hat im Vergleich zu dem was am neuen Markt geschieht, oder jetzt bei TESLA, ein Zahlenwerk womit man ganz ordentlich und relativ zuverlässig schätzen und analysieren kann.

K&S kann man das Wachstum voraussagen (organisch fast nichts, nur durch Kalipreis passiert so richtig was. Salz ist ganz leicht, einfach Durchschnitt nehmen und dann passt es fast ganz genau). Man kann sagen was die ungefähr verdienen bei dem und dem Preis. Das Unternehmen ist gewachsen/gestanden.

Bei den Internetbude hatte man dagegen gar nichts. Oft waren es sogar nur Konzepte die nichtmal real einen Euro Umsatz gemacht haben, geschweige denn Gewinne. Du hast eher generell über DCF etwas gesagt, was sein kann. Speziell in diesem Fall, K&S, siehst Du es hoffentlich ähnlich wie ich.

Das andere was Du sagst, daß wenn "alle" Analysten negativ sind man besser investieren sollte. Stimmt ja mehr oder weniger. Allerdings macht es auch hier die Summe. Wenn Du 20 Aktien kaufst, bei denen 90% aller Analysten negativ sind, dann wirst Du in der Summe eine bessere Rendite machen als wenn Du 20 Aktien kaufst bei denen die Analysten sehr positiv sind (Die Studien kann man überall nachlesen, nicht nur 1, falls man davon noch nie gehört hat). (da hab ich auch schon 1-2-3-5 gute Invests gemacht in meinem Leben, da war es aber offensichtlich, es gab nicht diese ganz großen berechtigten Fragezeichen und offensichtlichen Probleme wie bei K&S).

Was aber immer noch ist, ist das bei den 20 negativen Aktien nicht auch noch 1-2-3 sind die völligst zurecht negativ bewertet wurden. Wenn man alle 20 Aktien kauft, dann stimmt schon was Du sagst, man sollte nur noch diese 1 Sachen ergänzen.

Carmelita,

bist Du denn wirklich der Meinung man sollte, könnte gar keine Prognosen/Szenarien machen ? Wie kommst Du denn zur Entscheidung ob eine Aktie billig ist oder nicht ? (besonders interessiert mich wie man aktuell sagen kann das K&S die billigste Aktie ist ohne dabei irgendeine Zahl zu zeigen, ohne dabei irgendeinen Vergleich zu machen. Wie soll das überhaupt gehen?)

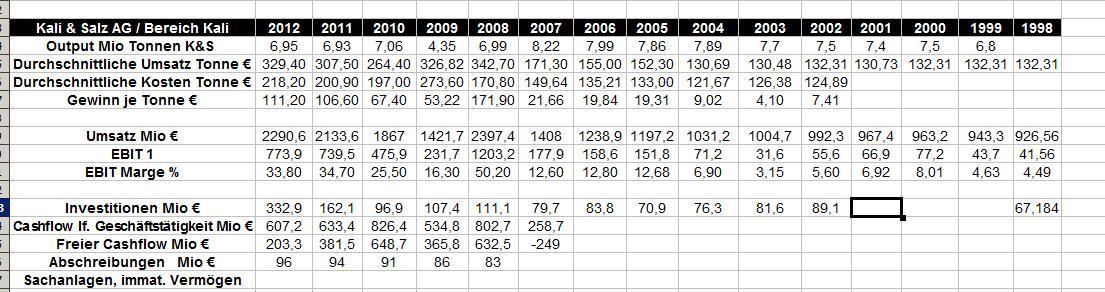

In meiner Excel sind noch ein paar mehr Zahlen drin jetzt. Die Kosten/Gewinne je Tonne länger fortgeschrieben. Vor einigen Posts schrieb ich ja etwas zu der Ähnlichkeit der K&S Aktie mit einem "Hebelzertifikat" auf den Kalipreis. Wenn man den Kalipreis sich hinlegt und daneben den Gewinn je Tonne wird es hoffentlich deutlich. Es gab vor nicht allzulanger Zeit, in großer Abhängigkeit zum Kalipreis, auch Jahre in denen K&S weit weniger als 100 Euro Gewinn je Tonne gemacht hat. Für einige völlig ausgeschlossen, daß diese Zeiten jemals wiederkommen. (für mich genau das Gegenteil, daher bin ich sogar fast geneigt nächste Woche "put" zu gehen in K&S..... ja ja. Schon klar, ich vertrete die Citadel und andere Hedgefunds und bin an weiter fallenden Kursen interessiert...

)

)

Noch eine andere Frage fiel mir auf zu dem jährlichen Output und den Kosten. K&S schreibt, daß die Deutschen Minen noch 40 Jahre lang halten. Wenn ich mir die Kosten anschaue, die Entwicklung der Personalstärke. Wie hat man das zu verstehen, daß in 5 Jahren bereits 9200 Mitarbeiter im Bereich Kali unterwegs sind und der Output vielleicht sogar unter 7 Mio geht ? (so sieht der Trend ja aus). In 15 Geschäftsberichten konnte ich nicht lesen wie der Output ungefähr aussieht und mit welcher Intensität und Kosten das ablaufen soll - trendmässig - in den nächsten 10,20 Jahren. Wenn ich mir die letzten Jahre anschaue kriegt man als Investor schon "Denlfalten" auf die Stirn. Weiss irgendjemand von den Experten ob K&S jemals etwas dazu geschrieben hat (vermutlich kann man es nicht mal genau sagen, der Trend würde ja schon reichen, auch da hab ich nichts wirklich konkretes gehört)