[posting]55455414[/posting]Zu:

Zitat von faultcode: t-value = signal-to-noise ratio = t-ratio

Diese Gleichung kann erweitert werden zu:

t-value = signal-to-noise ratio = t-ratio = t-stat

so wie hier gesehen: http://www.dualmomentum.net/2017/07/trend-following-research…

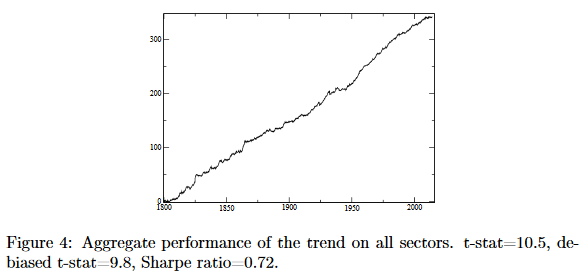

=> z.B.:

=> eine t-stat von 10.5 ist schon beachtlich (wenn es sich tatsächlich um eine signal-to-noise ratio handeln sollte).