Meine kleine Sammlung an Börsenstatistiken (Seite 20)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 1

Gesamt: 23.559

Gesamt: 23.559

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

06.05.24 · wallstreetONLINE Redaktion |

06.05.24 · dpa-AFX |

06.05.24 · dpa-AFX |

06.05.24 · dpa-AFX |

Markt vor Momentum: Diese Daten sind entscheidend für die weitere Entwicklung der Aktienmärkte

Markt vor Momentum: Diese Daten sind entscheidend für die weitere Entwicklung der AktienmärkteBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.476.516 von faultcode am 08.08.17 00:01:20

Bei (b) oben werden folgende 5 Vorteile genannt und am Ende auf die beiden Papiere unter (c) und (d) verwiesen:

Why Log Returns?

(Why use the logarithm of returns, rather than price or raw returns?)

(1) log-normality:

if we assume that prices are distributed log normally (which, in practice, may or may not be true for any given price series), then log(1 + ri) is conveniently normally distributed, because:

1 + ri = pi/pj = exp(log(pi/pj))

(2) approximate raw-log equality:

when returns are very small (common for trades with short holding durations), the following approximation ensures they are close in value to raw returns:

|x| < 1, ln(x+1) ≈ x

(3) time-additivity:

consider an ordered sequence of n trades. A statistic frequently calculated from this sequence is the compounding return, which is the running return of this sequence of trades over time:

(1+r1)...(1+rn) = Π(i)(1+ri)

(4) mathematical ease:

from calculus, we are reminded (ignoring the constant of integration):

exp(x) = ∫exp(x)dx

This identity is tremendously useful, as much of financial mathematics is built upon continuous time stochastic processes which rely heavily upon integration and differentiation.

(5) numerical stability:

addition of small numbers is numerically safe, while multiplying small numbers is not as it is subject to arithmetic underflow. For many interesting problems, this is a serious potential problem. To solve this, either the algorithm must be modified to be numerically robust or it can be transformed into a numerically safe summation via logs.

=> man sieht: schon das Ausrechnung von Renditen stellt bereits ein eigenes Konzept da, bei dem ist durchaus wichtig ist zu wissen, was man da selber ausrechnet oder vorgelegt bekommt.

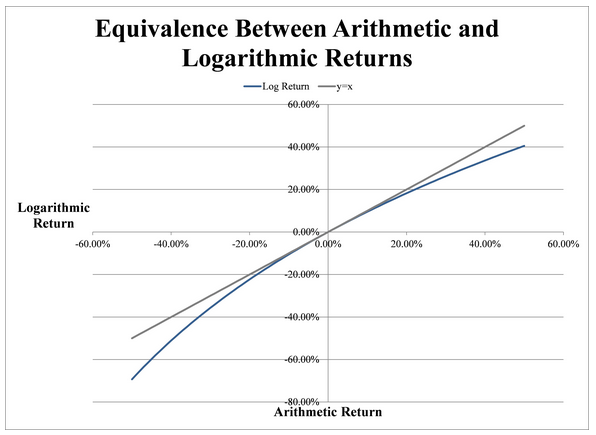

Calculating returns (3) - Simple gross returns vs. Log returns: Abweichungen und 5 Vorteile für Log returns

Wie man schon am oberen Beispiel sehen kann, ergeben sich also u.U. Abweichungen zwischen beiden Rendite-Berechnungen, die aber um Null herum für alle höheren Konzepte der Finanzmathematik nicht unbedingt von Nachteil sein müssen - im Gegenteil; siehe unten bei Why Log Returns:

Bei (b) oben werden folgende 5 Vorteile genannt und am Ende auf die beiden Papiere unter (c) und (d) verwiesen:

Why Log Returns?

(Why use the logarithm of returns, rather than price or raw returns?)

(1) log-normality:

if we assume that prices are distributed log normally (which, in practice, may or may not be true for any given price series), then log(1 + ri) is conveniently normally distributed, because:

1 + ri = pi/pj = exp(log(pi/pj))

(2) approximate raw-log equality:

when returns are very small (common for trades with short holding durations), the following approximation ensures they are close in value to raw returns:

|x| < 1, ln(x+1) ≈ x

(3) time-additivity:

consider an ordered sequence of n trades. A statistic frequently calculated from this sequence is the compounding return, which is the running return of this sequence of trades over time:

(1+r1)...(1+rn) = Π(i)(1+ri)

(4) mathematical ease:

from calculus, we are reminded (ignoring the constant of integration):

exp(x) = ∫exp(x)dx

This identity is tremendously useful, as much of financial mathematics is built upon continuous time stochastic processes which rely heavily upon integration and differentiation.

(5) numerical stability:

addition of small numbers is numerically safe, while multiplying small numbers is not as it is subject to arithmetic underflow. For many interesting problems, this is a serious potential problem. To solve this, either the algorithm must be modified to be numerically robust or it can be transformed into a numerically safe summation via logs.

=> man sieht: schon das Ausrechnung von Renditen stellt bereits ein eigenes Konzept da, bei dem ist durchaus wichtig ist zu wissen, was man da selber ausrechnet oder vorgelegt bekommt.

Antwort auf Beitrag Nr.: 55.475.931 von faultcode am 07.08.17 21:44:29

(a) Computational Finance, An Introductory Course with R von Argimiro Arratia, 2014 - ein Buch weit besser als manche Kritiken (Der R-Teil ist dabei gar nicht wichtig - aber die einfache Mathematik, weil die braucht man am häufigsten): http://www.springer.com/de/book/9789462390690

(b) https://quantivity.wordpress.com/2011/02/21/why-log-returns/

Daneben nutzte ich:

(c) https://en.wikipedia.org/wiki/Rate_of_return

(d) http://www.dcfnerds.com/94/arithmetic-vs-logarithmic-rates-o…

__

Das ist also der intuitive (Schul-)Weg zum Ausrechnen einer Rendite:

Simple gross return Rt(τ) for time period τ (<--- für "grössere" Zahlen bei Monats- und Jahresrenditen ohne "besondere" Weiterverarbeitung für z.B. Statistik-Momente, siehe Beitrag Nr. 12 oben)

Rt(τ) = (Pt-P(t-1)) / P(t-1)

with Price P at time t

=> annualized return Rt(τ) = average return Rt(τ) (geometrische Rendite)

= Π(j=0..τ-1)(1+R(t-j))^(1/τ) - 1

= exp((1/τ)Σ(j=0..τ-1)(ln(1+R(t-τ)) - 1

=> oder in schön:

__

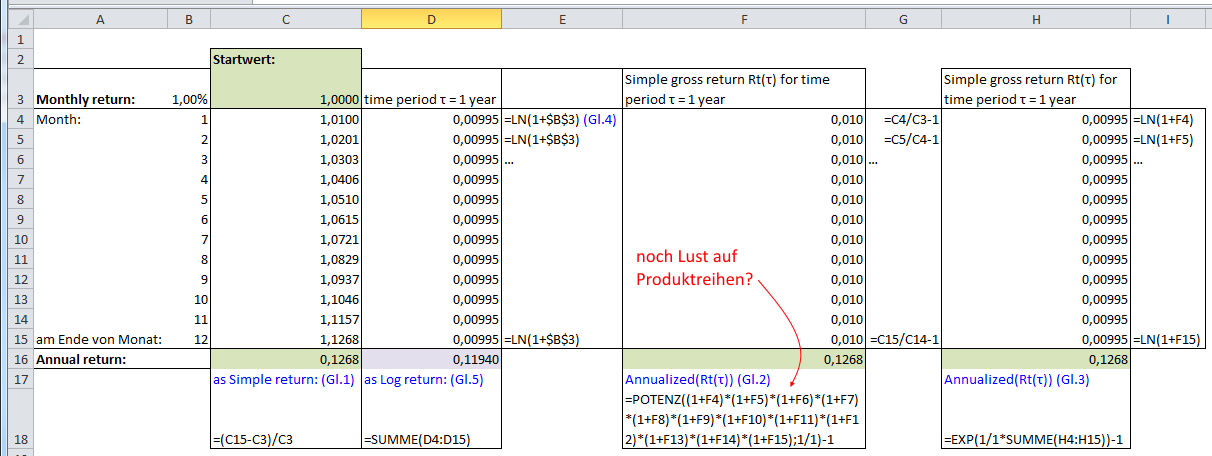

Allerdings verwende ich bei täglichen oder Monats-Renditen, die weiterverarbeitet werden sollen z.B. für Statistik-Momente oder Zeitreihen-Analyse nicht die obige Simple gross return Rt(τ) mit τ = 1d oder 1m.

Solche Renditen wiesen nämlich idR "kleinere" Zahlen auf und die Verarbeitung tausender von Tagesrenditen oder hunderter von Monatsrenditen geht viel besser mit einer Summation statt Multiplikation und kann leicht in vorhandene Standard-Excel-Formeln eingebracht werden.

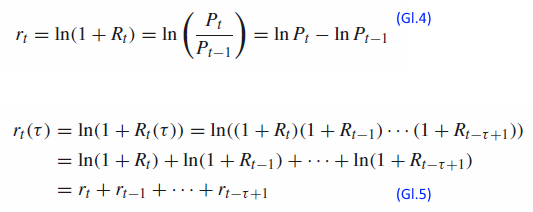

Log return = continuously compounded return rt:

rt = ln(1+Rt) = ln(Pt/P(t-1)) = ln(Pt) - ln(P-1)

=> oder in schön:

Denn es gilt: |x| < 1, ln(x+1) ≈ x (Gl.6)

=> ein Beispiel:

Calculating returns (2) - Simple gross returns vs. Log returns (Continuously compounded returns)

Hier greife ich v.a. auf zwei Quellen zurück:(a) Computational Finance, An Introductory Course with R von Argimiro Arratia, 2014 - ein Buch weit besser als manche Kritiken (Der R-Teil ist dabei gar nicht wichtig - aber die einfache Mathematik, weil die braucht man am häufigsten): http://www.springer.com/de/book/9789462390690

(b) https://quantivity.wordpress.com/2011/02/21/why-log-returns/

Daneben nutzte ich:

(c) https://en.wikipedia.org/wiki/Rate_of_return

(d) http://www.dcfnerds.com/94/arithmetic-vs-logarithmic-rates-o…

__

Das ist also der intuitive (Schul-)Weg zum Ausrechnen einer Rendite:

Simple gross return Rt(τ) for time period τ (<--- für "grössere" Zahlen bei Monats- und Jahresrenditen ohne "besondere" Weiterverarbeitung für z.B. Statistik-Momente, siehe Beitrag Nr. 12 oben)

Rt(τ) = (Pt-P(t-1)) / P(t-1)

with Price P at time t

=> annualized return Rt(τ) = average return Rt(τ) (geometrische Rendite)

= Π(j=0..τ-1)(1+R(t-j))^(1/τ) - 1

= exp((1/τ)Σ(j=0..τ-1)(ln(1+R(t-τ)) - 1

=> oder in schön:

__

Allerdings verwende ich bei täglichen oder Monats-Renditen, die weiterverarbeitet werden sollen z.B. für Statistik-Momente oder Zeitreihen-Analyse nicht die obige Simple gross return Rt(τ) mit τ = 1d oder 1m.

Solche Renditen wiesen nämlich idR "kleinere" Zahlen auf und die Verarbeitung tausender von Tagesrenditen oder hunderter von Monatsrenditen geht viel besser mit einer Summation statt Multiplikation und kann leicht in vorhandene Standard-Excel-Formeln eingebracht werden.

Log return = continuously compounded return rt:

rt = ln(1+Rt) = ln(Pt/P(t-1)) = ln(Pt) - ln(P-1)

=> oder in schön:

Denn es gilt: |x| < 1, ln(x+1) ≈ x (Gl.6)

=> ein Beispiel:

Antwort auf Beitrag Nr.: 55.446.954 von faultcode am 02.08.17 21:51:33

Man soll es nicht glauben: das vermeintlich Einfachste erweist sich manchmal/oft als die erste Stolperfalle. Dazu gehört auch das (nicht-triviale) Ausrechnen von Renditen.

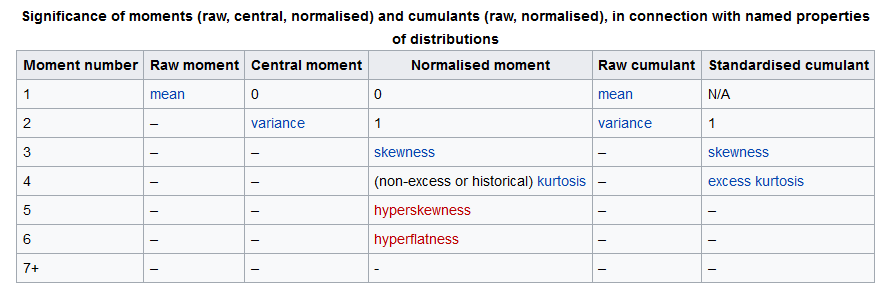

D.h., vertue ich mich schon bei der rechnerischen Behandlung von täglichen Renditen (Daily Returns) bei Kursentwicklungen - und um die geht es sehr oft bei (fortgeschrittenen) Börsenstatistiken - dann sind z.B. die daraus abgeleiteten Momente (siehe https://en.wikipedia.org/wiki/Moment_(mathematics)) auch schon zweifelhaft bis falsch:

Dass das angemessene Ausrechnen von täglichen, wöchentlichen, monatlichen, jährlichen etc. Renditen keine ausgemachte Sache ist, sieht man z.B. an solchen Papieren, die eben dieser Frage nachgehen:

- Linear vs. Compounded Returns, Common Pitfalls in Portfolio Management, Meucci, 2010: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1586656

- Calculating and Comparing Security Returns is harder than you think, A Comparison between Logarithmic and Simple Returns, Hudson, Gregoriou, 2010: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1549328

D.h., will ich angemessen das Sharpe Ratio aus Beitrag Nr. 11 ausrechnen, muss ich zuvor die Standard-Abweichung des Investments korrekt ausrechnen, um es richtig in Beziehung zu den Zählergrössen return of investment a und risk-free rate b zu setzen.

Und beide Grössen, return of investment a und risk-free rate b müssen auch richtig ermittelt worden sein - oder zumindest angemessen richtig, sonst ist schon das (einfache) Sharpe Ratio falsch oder irreführend - und der Spekulant/Anleger trifft womöglich falsche Entscheidungen (zu seinen Ungunsten)!

=> fragen Sie bei Gelegenheit ihren Investment-Berater, wie er genau das Sharpe Ratio ausgerechnet hat! Und wenn er es nicht weiss ("...macht unsere Software..."), dann können Sie es ihm (hoffentlich) mit den folgenden Postings erklären...

Übrigens: auch Grossbanken schaffen es hin und wieder wichtige Kenngrössen ihrer Publikumswertpapiere - über Jahre hinweg - falsch auszurechnen: https://www.wallstreet-online.de/diskussion/1184227-3051-306…)

Renditen ausrechnen - Calculating returns (1)

Zitat von faultcode: ...

(d) Renditen ausrechnen:

Ich stellte in der Vergangenheit nämlich fest, dass eine realistische und allgemeine Renditeberechnung keine triviale Angelegenheit ist, egal für welchen Zweck.

...

Man soll es nicht glauben: das vermeintlich Einfachste erweist sich manchmal/oft als die erste Stolperfalle. Dazu gehört auch das (nicht-triviale) Ausrechnen von Renditen.

D.h., vertue ich mich schon bei der rechnerischen Behandlung von täglichen Renditen (Daily Returns) bei Kursentwicklungen - und um die geht es sehr oft bei (fortgeschrittenen) Börsenstatistiken - dann sind z.B. die daraus abgeleiteten Momente (siehe https://en.wikipedia.org/wiki/Moment_(mathematics)) auch schon zweifelhaft bis falsch:

Dass das angemessene Ausrechnen von täglichen, wöchentlichen, monatlichen, jährlichen etc. Renditen keine ausgemachte Sache ist, sieht man z.B. an solchen Papieren, die eben dieser Frage nachgehen:

- Linear vs. Compounded Returns, Common Pitfalls in Portfolio Management, Meucci, 2010: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1586656

- Calculating and Comparing Security Returns is harder than you think, A Comparison between Logarithmic and Simple Returns, Hudson, Gregoriou, 2010: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1549328

D.h., will ich angemessen das Sharpe Ratio aus Beitrag Nr. 11 ausrechnen, muss ich zuvor die Standard-Abweichung des Investments korrekt ausrechnen, um es richtig in Beziehung zu den Zählergrössen return of investment a und risk-free rate b zu setzen.

Und beide Grössen, return of investment a und risk-free rate b müssen auch richtig ermittelt worden sein - oder zumindest angemessen richtig, sonst ist schon das (einfache) Sharpe Ratio falsch oder irreführend - und der Spekulant/Anleger trifft womöglich falsche Entscheidungen (zu seinen Ungunsten)!

=> fragen Sie bei Gelegenheit ihren Investment-Berater, wie er genau das Sharpe Ratio ausgerechnet hat! Und wenn er es nicht weiss ("...macht unsere Software..."), dann können Sie es ihm (hoffentlich) mit den folgenden Postings erklären...

Übrigens: auch Grossbanken schaffen es hin und wieder wichtige Kenngrössen ihrer Publikumswertpapiere - über Jahre hinweg - falsch auszurechnen: https://www.wallstreet-online.de/diskussion/1184227-3051-306…)

Antwort auf Beitrag Nr.: 55.469.799 von faultcode am 07.08.17 02:02:51

da werden also weltweit seit, sagen wir, den Fünfzigerjahre mittlerweile hunderte (akademische) Studien und Meta-Studien gemacht (und weiter wachsend), die im Wesentlichen die folgenden beiden Frage klären sollen:

(a) wie kommen die Cross-sectional (expected) returns, also die (erwartete Durchschnitts-)Renditen bei unterschiedlichen Wertpapieren und Wertpapier-Portfolios o.ä. zustande

und

(b) wie kommen die time series (expected) returns, also erwartete Rendite eines Wertpapieres zustande?

(siehe Beitrag Nr. 6 oben)

..nur damit am Ende, also 2015, als wesentlicher Faktor der original factor proposed by William F. Sharpe (1964, https://en.wikipedia.org/wiki/William_F._Sharpe) dabei als sichere Erkenntnis herauskommt, nämlich die Sharpe Ratio (SR) (*):

SRa = E(Ra - Rb) / sigma

- E() = expected => ex-ante Sharpe ratio formula uses expected returns while the ex-post Sharpe ratio uses realized returns

- Ra: return of investment a (investment a can be a portfolio)

- Rb: risk-free rate b

- sigma: investment's a (expected?) standard deviation

(all else equal, a higher Sharpe ratio is better --> auch dazu gibt es natürlich wieder Studien... --> und verbesserte(?) Versionen wie z.B.:

- Sortino Ratio

- Return Over Maximum Drawdown (RoMaD)

- Treynor Ratio

- ...)

--> https://en.wikipedia.org/wiki/Sharpe_ratio.

Die alternativen Return/Risiko-Kenngrössen versuchen zu berücksichtigen, dass (http://www.investopedia.com/terms/s/sharperatio.asp):

The Sharpe ratio ... can be inaccurate when applied to portfolios or assets that do not have a normal distribution of expected returns. Many assets have a high degree of kurtosis ('fat tails') or negative skewness. The Sharp ratio also tends to fail when analyzing portfolios with significant non-linear risks, such as options or warrants.

Das Sharpe Ratio wird auch genannt:

- Sharpe index

- Sharpe measure

- reward-to-variability ratio (originaler Name 1966: https://studentportalen.uu.se/portal/authsec/portal/uusp/stu…) (**)

(*) zumindest vestehe ich [LUCK] so auf Seite 4/67:

Despite the discovery of hundreds of factors to compete with the original factor proposed by Sharpe (1964), our analysis of value weighted individual stocks identifies one dominant factor - the one proposed by Sharpe.

Sharpe Ratio ist also meine Deutung hier... Was soll es sonst sein? Ich lass mich gerne hier korrigieren.

D.h., man sollte noch im Kopf in diesem Zusammenhang behalten, dass das Sharpe Ratio (ursprünglich) aus dem Konzept zum Bau von performanten Portfolios hervorging (siehe (**), wo der Erfinder noch mal selber darüber spricht -> https://en.wikipedia.org/wiki/Capital_asset_pricing_model):

The Sharpe ratio can also help explain whether a portfolio's excess returns are due to smart investment decisions or a result of too much risk.

Although one portfolio or fund can enjoy higher returns than its peers, it is only a good investment if those higher returns do not come with an excess of additional risk.

The greater a portfolio's Sharpe ratio, the better its risk-adjusted performance has been.

A negative Sharpe ratio indicates that a risk-less asset would perform better than the security being analyzed.

Risk factors and abgeleitete Handelsstrategien: Sharpe Ratio - Risk-Adjusted Return

Obiges Posting ist sehr lang geworden. Daher will ich nochmals diese Erkenntnis hervorheben:da werden also weltweit seit, sagen wir, den Fünfzigerjahre mittlerweile hunderte (akademische) Studien und Meta-Studien gemacht (und weiter wachsend), die im Wesentlichen die folgenden beiden Frage klären sollen:

(a) wie kommen die Cross-sectional (expected) returns, also die (erwartete Durchschnitts-)Renditen bei unterschiedlichen Wertpapieren und Wertpapier-Portfolios o.ä. zustande

und

(b) wie kommen die time series (expected) returns, also erwartete Rendite eines Wertpapieres zustande?

(siehe Beitrag Nr. 6 oben)

..nur damit am Ende, also 2015, als wesentlicher Faktor der original factor proposed by William F. Sharpe (1964, https://en.wikipedia.org/wiki/William_F._Sharpe) dabei als sichere Erkenntnis herauskommt, nämlich die Sharpe Ratio (SR) (*):

SRa = E(Ra - Rb) / sigma

- E() = expected => ex-ante Sharpe ratio formula uses expected returns while the ex-post Sharpe ratio uses realized returns

- Ra: return of investment a (investment a can be a portfolio)

- Rb: risk-free rate b

- sigma: investment's a (expected?) standard deviation

(all else equal, a higher Sharpe ratio is better --> auch dazu gibt es natürlich wieder Studien... --> und verbesserte(?) Versionen wie z.B.:

- Sortino Ratio

- Return Over Maximum Drawdown (RoMaD)

- Treynor Ratio

- ...)

--> https://en.wikipedia.org/wiki/Sharpe_ratio.

Die alternativen Return/Risiko-Kenngrössen versuchen zu berücksichtigen, dass (http://www.investopedia.com/terms/s/sharperatio.asp):

The Sharpe ratio ... can be inaccurate when applied to portfolios or assets that do not have a normal distribution of expected returns. Many assets have a high degree of kurtosis ('fat tails') or negative skewness. The Sharp ratio also tends to fail when analyzing portfolios with significant non-linear risks, such as options or warrants.

Das Sharpe Ratio wird auch genannt:

- Sharpe index

- Sharpe measure

- reward-to-variability ratio (originaler Name 1966: https://studentportalen.uu.se/portal/authsec/portal/uusp/stu…) (**)

(*) zumindest vestehe ich [LUCK] so auf Seite 4/67:

Despite the discovery of hundreds of factors to compete with the original factor proposed by Sharpe (1964), our analysis of value weighted individual stocks identifies one dominant factor - the one proposed by Sharpe.

Sharpe Ratio ist also meine Deutung hier... Was soll es sonst sein? Ich lass mich gerne hier korrigieren.

D.h., man sollte noch im Kopf in diesem Zusammenhang behalten, dass das Sharpe Ratio (ursprünglich) aus dem Konzept zum Bau von performanten Portfolios hervorging (siehe (**), wo der Erfinder noch mal selber darüber spricht -> https://en.wikipedia.org/wiki/Capital_asset_pricing_model):

The Sharpe ratio can also help explain whether a portfolio's excess returns are due to smart investment decisions or a result of too much risk.

Although one portfolio or fund can enjoy higher returns than its peers, it is only a good investment if those higher returns do not come with an excess of additional risk.

The greater a portfolio's Sharpe ratio, the better its risk-adjusted performance has been.

A negative Sharpe ratio indicates that a risk-less asset would perform better than the security being analyzed.

Markt- und Preis-Phänomene, Risk factors and abgeleitete Handelsstrategien: eine Auflistung

Ich habe aus:(a) obiger Studie "...and the Cross-Section of Expected Returns", Harvey, Liu, Zhu, 2014 (hier immer genannt [CROSS]) und

(b) der Studie "Lucky Factors", Harvey, Liu, 2015 (hier immer genannt [LUCK])

einmal alle Symbole der dort erwähnten Risk factors aufgelistet zur besseren Übersicht.

Aus diesen Risk factors können bzw. werden dann Handelsstrategien ("trading rules") abgeleitet (werden):

- BAB -- Betting Against Beta (Frazzini, Pedersen, 2014)

- CIV -- Common Idiosyncratic Volatility (Herskovic, Kelly, Lustig, Van Nieuwerburgh, 2014)

- CMA -- Investment (Fama, French, 2015) (+)

- CVOL -- Consumption Volatility (Boguth, Kuehn, 2012)

- DCG -- Durable Consumption Goods (Yogo, 2006)

- DEF -- Default Likelihood (Vassalou, Xing, 2004)

- EP -- Earnings-Price ratio (Basu, 1983)

- GP -- Gross profitability (Novy-Marx, 2013)

- HML -- High Minus Low = book-to-market (Fama, French, 1992) (*) (+) (+++)

- IA -- Investment-to-assets (Hou, Xue, Zhang, 2015) (oo)

- IVOL -- Idiosyncratic Volatility (Ang, Hodrick, Xing, Zhang, 2006) (***)

- LIQ -- Liquidity (Pastor, Stambaugh, 2003)

- LRV -- Long-Run Volatility (Adrian, Rosenberg, 2008)

- MKT (MRT) -- Market beta = excess market return (Fama, MacBeth, 1973) (+) (++) (+++)

- MOM -- Momentum (Carhart, 1997) (o)

- PSL -- Pastor and Stambaugh liquidity (Pastor, Stambaugh, 2003)

- QMJ -- Quality Minus Junk (Asness, Frazzini, Pedersen, 2013)

- RMW -- Profitability (Fama, French, 2015) (+)

- ROE -- Return On Equity - profitability (Hou, Xue, Zhang, 2015)

- SKEW -- Co-Skewness (Harvey, Siddique, 2000)

- SMB -- Small Minus Big = size (Fama, French, 1992) (**) (+) (+++)

(diese Liste ist bei weitem nicht vollständig, siehe Beitrag Nr. 7 was das Studienwachstum angeht, werden aber bis 2015 als massgebliche Risiko-Faktoren angesehen.)

(+) part of the five risk factors model by Fama, French: "A five-factor asset pricing model", 2015

(++) as mentionened in Fama, MacBeth: "Risk, return, and equilibrium: Empirical tests", 1973

(+++) part of the three risk factors model by Fama, French "The Cross-Section of Expected Stock Returns", 1992

(o) --> four risk factors in combination with (+++)

(oo) --> empirical q-factor model in combination with (+++)

"True" factors (unter Hunderten) nach [LUCK] für value weighted individual stocks:

- one dominant factor: the original market factor proposed by Sharpe (1964)

--> Sharpe Ratio = risk-adjusted measure of return: http://www.investopedia.com/terms/s/sharperatio.asp

- second factor: profitability (RMW, ROE), though economically small compared to the (original) market factor

(*) HML = 1/2 (Small Value + Big Value) - 1/2 (Small Growth + Big Growth)

(**) SMB = 1/3 (Small Value + Small Neutral + Small Growth) - 1/3 (Big Value + Big Neutral + Big Growth)

--> http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/Data_…

(***) Idiosyncratic Volatility = firmenspezifische Volatilität, also der Teil der Volatilität bei einem Wertpapier, was nicht von der Markt-Volatilität gedeckt ist. Die Volatilität eines Wertpapier setzt sich also aus zwei Komponenten zusammmen:

(1) der Markt-Volatilität und

(2) der idiosynkratischen Volatilität,

mit Volatilität als Mass für das Risiko.

=> damit gilt:

Total Risk = (Unsystematic Risk = Idiosyncratic Risk = Diversifiable Risk) + (Systematic Risk = Market Risk)

__

Neben Handelsstrategien die (ausdrücklich) auf akademisch untersuchten Markt- bzw. Preis-Phänomenen (w) beruhen (oder zu tun als ob

), gibt es auch solche, die einfach heuristisch auf solchen Phänomenen beruhen, hier nach Popularität sortiert:

), gibt es auch solche, die einfach heuristisch auf solchen Phänomenen beruhen, hier nach Popularität sortiert:

Beim Betrachten der Zeiträume für die Gleitenden Durchschnitte könnte man schliessen, dass es sich um ein Umfeld für Swing- bis Position-Trading handeln könnte (aber Buy & Hold?):

Ich kenne leider nicht mehr die Original-Quelle dieses Diagramms, bin aber nach Quervergleich mit (v) zu dieser Liste gekommen:

- B&H -- Buy & Hold

- DCM -- Double Crossover Method, based on using two exponential moving averages (EMA's) with λ = 0.8 and s = 3 (v)

- MOM(X) -- Momentum (x days), siehe auch schon oben

- P-LMA -- Price-Minus-Linear-Moving-Average (v)

- P-REMA -- Price-Minus-Reverse-Exponential-Moving-Average rule (with λ = 0:8) (v)

- P-SMA(x) -- Price Minus Simple Moving Average (x days)

- SMAC(x,y) -- Simple Moving Average Channel (x and y days)

(v) aus: "Anatomy of Market Timing with Moving Averages", Zakamulin, 2015 (http://www.technicalanalyst.co.uk/wp-content/uploads/2015/04…)

=> sehr empfehlenswertes Papier (32 "lesbare" Seiten) für jemanden der mit Gleitenden Durchschnitten (GD) traded oder traden will (ich komme darauf vielleicht zurück).

(w) ich meine mit Markt- bzw. Preis-Phänomenen Folgendes:

- ein Markt-Phänomen hat eine cross-sectional dependency, also ein Phänomen wie z.B. HML

- ein (Wertpapier-)Preis-Phänomen hat eine time-series dependency, also ein Phänomen wie z.B. MOM

Trading Spotlight

Antwort auf Beitrag Nr.: 55.455.414 von faultcode am 04.08.17 01:29:38

Diese Gleichung kann erweitert werden zu:

t-value = signal-to-noise ratio = t-ratio = t-stat

so wie hier gesehen: http://www.dualmomentum.net/2017/07/trend-following-research…

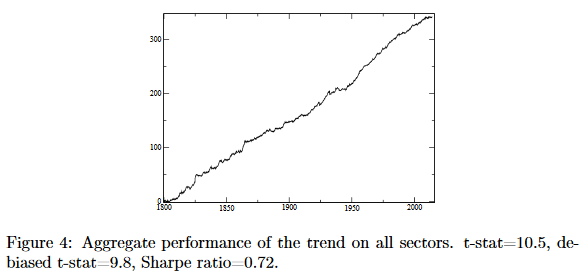

=> z.B.:

=> eine t-stat von 10.5 ist schon beachtlich (wenn es sich tatsächlich um eine signal-to-noise ratio handeln sollte).

Begriffe: t-test/t-value/t-ratio/t-stat

Zu:Zitat von faultcode: t-value = signal-to-noise ratio = t-ratio

Diese Gleichung kann erweitert werden zu:

t-value = signal-to-noise ratio = t-ratio = t-stat

so wie hier gesehen: http://www.dualmomentum.net/2017/07/trend-following-research…

=> z.B.:

=> eine t-stat von 10.5 ist schon beachtlich (wenn es sich tatsächlich um eine signal-to-noise ratio handeln sollte).

Zwischeneinwurf: Blase Aktienmarkt USA ?

Die Idee zu diesem Zwischeneinwurf kam mir heute beim Lesen von: http://www.spiegel.de/wirtschaft/unternehmen/amazon-apple-go…[Die Kommentare dazu lassen teilweise tief in die Seele der Deutschen blicken... Au weia =>

dabei wird schnell klar, warum Deutschland in den nächsten 30 Jahre mit an Sicherheit grenzender Wahrscheinlichkeit keine FAAMG-Aktie hervorbringen wird...]

gute Quelle zu MSCI-Charts (mit ISIN!): https://www.investing.com/indices/msci-world-chart =>

MSCI World Price - MIWO00000PUS

MSCI World ex US Price - MIWOU0000PUS

Nicht dass man mit US-Aktien noch viele Dividenden bekäme:

Der Fairness halber sollte man aber auch die höhere Wirtschaftsleistung der US gegenüber der schwachbrüstigen EURO-Zone seit 2008 erwähnen:

Return Seasonalities - die Wissenschaft (2b'): Studien zu (Stock) Return Anomalies

Hier nun (auch in unveränderter) Form der zweite Teil.__ Beitrag Nr. 3.059 (https://www.wallstreet-online.de/diskussion/1184227-3051-306…):

So weit, so gut.

Aber nun hat sich im Laufe der letzten Jahre herausgestellt, dass es bei den häufig eingesetzten t-tests zu den erwarteten Renditen nicht um wirklich belastbare Tests zur Untermauerung von (Arbeits-)Hypothesen in den betreffenden Studien gehandelt haben muss.

Denn 2016-02 schrieben Juhani T. Linnainmaa und Michael Roberts ("The History of the Cross Section of Stock Returns") dazu im Abstract:

Using accounting data spanning the 20th century, we show that most accounting-based return anomalies are spurious.

When we take anomalies out-of-sample by moving either backwards or forwards in time, their average returns decrease and volatilities increase. These patterns emerge because data-snooping works through t-values, and an anomaly's t-value is high if its average return is high or volatility low.

The average anomaly's in-sample Sharpe ratio is biased upwards by a factor of three.

...

spurious = fadenscheinig

=> das wäre schon ein Problem, wenn nun jemand im Asset Management eine Anomalie ausreichend und nachhaltig profitabel ausnutzen will, weil er das so in einer Studie gelesen hat, und dann viel zu spät bemerkt: das funktioniert so nicht!

Hier eine Studienübersicht aus "...and the Cross-Section of Expected Returns", Harvey, Liu, Zhu, 2014, S.22:

p.s.: man sieht in diesem Diagramm, dass heutzutage alle Standard-Handelsstrategien bereits ihre Abkürzungen haben wie z.B.:

- MOM = monthly momentum

- MRT = market beta

- SMB = size and book-to-market

- usw.

Return Seasonalities - die Wissenschaft (2a'): Begriffe: cross-section, t-test/t-value/t-ratio

Das zweite Posting dazu ist sehr lang geworden, daher teile ich es hier in (2a') und (2b') auf. (' steht für "Kopie".)__

Beitrag Nr. 3.058 (https://www.wallstreet-online.de/diskussion/1184227-3051-306…):

In diesem Zusammenhang (mit den Studien zur Saisonalität) sind mir zwei Begriffe untergekommen, die vielleicht nicht immer geläufig sind:

(a) cross-section, cross-sectional:

(a1) Cross-sectional (expected) returns meint (erwartete Durchschnitts-)Renditen bei unterschiedlichen Aktien und Portfolios o.ä., und wie sich diese verändern (entlang was auch immer)

=> damit in Verbindung stehen die:

(a2) time series (expected) returns, also wie sich die zu erwartete Rendite einer Anlage mit der Zeit ändert

Expected Return = erwartete Rendite

Der Standard dazu ist: Asset Pricing, John H. Cochrane, 2000-06-12

Damit versteht man nun was damit z.B. gemeint ist: Expected Returns in the Cross Section

__

(b) (Student's) t-stat (hypothesis test statistic), t-value, t-ratio, t-distribution

https://de.wikipedia.org/wiki/Studentsche_t-Verteilung

https://de.wikipedia.org/wiki/T-Test

Der t-test ist eine statistische Analyse zweier Grundgesamtheiten, oft im Hinblick auf Unterschiede im Mittelwert.

1-sample t-test (one-sided/tailed):

- man errechne den Mittelwert einer (kleinen) Stichprobe

- man prüft nun anhand des Stichproben-Mittelwertes, ob der unbekannte Mittelwert einer (normalverteilten, aber sonst unbekannten) Grundgesamtheit sich von einem vorgegebenen Sollwert unterscheidet

(https://de.wikipedia.org/wiki/Einstichproben-t-Test)

2-sample t-test (two-sided/tailed):

- man errechne die Mittelwerte zweier (kleiner) Stichproben

- man errechnet nun anhand der beiden Stichproben-Mittelwerte, wie sich die unbekannten Mittelwerte zweier (normalverteilten, aber sonst unbekannten) Grundgesamtheiten zueinander verhalten (wobei die Varianzen beider Grundgesamtheiten gleich sein sollen im Original)

(https://de.wikipedia.org/wiki/Zweistichproben-t-Test)

z.B.: http://www.socscistatistics.com/tests/tsinglesample/Default2…

=> einfaches Beispiel:

- der angenomme/Soll-Mittelwert (MW) einer Grundgesamtheit beträgt 5.0 (was die Nullhypothese hier ist):

Eine Stichprobe mit n = 7 ergibt:

2

3

4

5

4

3

2

=>

- Stichproben-MW = 3,2857

- 7-1 = 6 Freiheitsgrade

=> mit Signifikanz-Niveau 0.05 und einseitiger Hypothese:

T-Value = -4.076197

P-Value = 0.003265 und damit < Signifikanz-Niveau von 0.05

=> die Null-Hypothese, dass der MW der Grundgesamtheit 5.0 beträgt, wird verworfen!

(bei angen. MW 3.0: T-Value = 0.679366, P-Value = 0.261118 > 0.05 => MW der Grundgesamtheit beträgt wohl 3.0 und der Stichproben-MW von 3,2857 basiert auf einer zufälligen Abweichung)

Ein t-Wert von 0.00 sagt also, dass die Stichprobe die Nullhypothese exakt bestätigt.

Ein (absoluter) t-Wert von 2.00 sagt, dass die beobachtete Differenz zwischen Stichproben-MW und Hypothesen-MW das zweifache der Variabiliät der Stichproben-Daten beträgt:

t-value = signal-to-noise ratio = t-ratio

http://blog.minitab.com/blog/adventures-in-statistics-2/und…

Antwort auf Beitrag Nr.: 55.455.387 von faultcode am 04.08.17 01:13:14

Aber sonst gäbe es ja keine (ernsthafte) Wissenschaft (in einer freien Welt), wenn es auf alle schwierigen Fragen gleich eine einfache Antwort gäbe.

Daher zitiere ich beide Beiträge dazu hier noch einmal 1:1, um den Gedankenfluss beizubehalten.

__

Beitrag Nr. 3.057 (https://www.wallstreet-online.de/diskussion/1184227-3051-306…):

Obiger Artikel ist prinzipiell interessant - erklärt aber nichts zur Saisonalität von Renditen.

Er ist schlampig recherchiert. Der Autor hat mMn das von ihm zuerst zitierte (schwierige) Papier offensichtlich nicht ganz verstanden.

Dennoch sind beide zitierten Papiere neu und allgemein interessant für faktor-basiertes Investieren. Soll aber hier nicht das Thema sein.

Ich habe dennoch zu Return Seasonalities gegoogelt, und bin dabei bei neueren Papieren, sagen wir ab 2010, auf eine (wichtige) Erkenntniss dazu gestossen.

Neuere Papiere sind mMn (sehr) wichtig (geworden) wg. dem offenkundigen Data Snooping-Problem in der Vergangenheit bei vielen Studien zu Renditen (Returns): https://de.wikipedia.org/wiki/P-Hacking (cf. The History of the Cross Section of Stock Returns, Linnainmaa, Roberts, 2016-02)

(a) die Saisonalität, gleich welcher Art, meistens Monat, Tag oder Stunde, von Renditen spielt in der internationalen (englischsprachigen - lingua franca), akademischen Literatur nur eine sehr untergeordnete Rolle.

(b) nach einigem Lesen, habe ich dann herausgefunden, warum das so sein könnte:

Und zwar im Abstract von:

Common Factors in Return Seasonalities, Matti Keloharju, Juhani T. Linnainmaa, Peter Nyberg, 2014-12 => http://finance.aalto.fi/en/people/keloharju/commonfactors.pd…

Sie haben offenbar einen Preis dafür bekommen und dazu dann diese Präsentation gemacht: http://faculty.chicagobooth.edu/juhani.linnainmaa/Seasonalit…

=> ich habe diese noch nicht studiert; glaube aber, dass die allgemeinen Schlussfolgerungen interessant sind. Ich denke aber, man muss die ganze (abstrakte) Studie oben lesen, um den Kontext der hier behandelten Saisonalitäts-Handels-Strategie(n) mit den Aussagen dieser Studie richtig in Verbindung zu setzen.

(Dieser Thread hat ja zwei Themen: (a) Momentum - und dann später (b) Saisonalität.)

=>

...

Our results suggest that seasonalities are not a distinct class of anomalies that requires an explanation of its own - rather, they are inter-twined with other return anomalies through shared common factors. A theory that is able to explain the risks behind any common factor is thus likely able to explain a part of the seasonalities.

=> meine Übersetzung:

Unsere Ergebnisse legen nahe, dass Saisonalität keine eigene Klasse von Anomalien sind, die einer eigenen Erklärung bedürfen - vielmehr sind sie mit anderen Rendite-Anomalien durch gemeinsame Faktoren verflochten.

Eine Theorie, die in der Lage ist die Risiken hinter jedem gemeinsamen Faktor zu erklären, ist wahrscheinlich auch in der Lage einen Teil der Saisonalität(-Anomalien) zu erklären.

Return Seasonalities - die Wissenschaft (1')

Mir erscheint dieser Thread der geeignetere Platz zu sein, um obiger Frage (c) nach dem "Warum?" bei Return Seasonalities nachzugehen - ohne hier, um es gleich zu sagen, eine einfache Antwort präsentieren zu können.Aber sonst gäbe es ja keine (ernsthafte) Wissenschaft (in einer freien Welt), wenn es auf alle schwierigen Fragen gleich eine einfache Antwort gäbe.

Daher zitiere ich beide Beiträge dazu hier noch einmal 1:1, um den Gedankenfluss beizubehalten.

__

Beitrag Nr. 3.057 (https://www.wallstreet-online.de/diskussion/1184227-3051-306…):

Zitat von Boersikus78: Wissenschaftlich gesehen sind wir auf dem richtigen Dampfer:

http://www.nzz.ch/finanzen/fonds/systematische-geldanlage-an…

Obiger Artikel ist prinzipiell interessant - erklärt aber nichts zur Saisonalität von Renditen.

Er ist schlampig recherchiert. Der Autor hat mMn das von ihm zuerst zitierte (schwierige) Papier offensichtlich nicht ganz verstanden.

Dennoch sind beide zitierten Papiere neu und allgemein interessant für faktor-basiertes Investieren. Soll aber hier nicht das Thema sein.

Ich habe dennoch zu Return Seasonalities gegoogelt, und bin dabei bei neueren Papieren, sagen wir ab 2010, auf eine (wichtige) Erkenntniss dazu gestossen.

Neuere Papiere sind mMn (sehr) wichtig (geworden) wg. dem offenkundigen Data Snooping-Problem in der Vergangenheit bei vielen Studien zu Renditen (Returns): https://de.wikipedia.org/wiki/P-Hacking (cf. The History of the Cross Section of Stock Returns, Linnainmaa, Roberts, 2016-02)

(a) die Saisonalität, gleich welcher Art, meistens Monat, Tag oder Stunde, von Renditen spielt in der internationalen (englischsprachigen - lingua franca), akademischen Literatur nur eine sehr untergeordnete Rolle.

(b) nach einigem Lesen, habe ich dann herausgefunden, warum das so sein könnte:

Und zwar im Abstract von:

Common Factors in Return Seasonalities, Matti Keloharju, Juhani T. Linnainmaa, Peter Nyberg, 2014-12 => http://finance.aalto.fi/en/people/keloharju/commonfactors.pd…

Sie haben offenbar einen Preis dafür bekommen und dazu dann diese Präsentation gemacht: http://faculty.chicagobooth.edu/juhani.linnainmaa/Seasonalit…

=> ich habe diese noch nicht studiert; glaube aber, dass die allgemeinen Schlussfolgerungen interessant sind. Ich denke aber, man muss die ganze (abstrakte) Studie oben lesen, um den Kontext der hier behandelten Saisonalitäts-Handels-Strategie(n) mit den Aussagen dieser Studie richtig in Verbindung zu setzen.

(Dieser Thread hat ja zwei Themen: (a) Momentum - und dann später (b) Saisonalität.)

=>

...

Our results suggest that seasonalities are not a distinct class of anomalies that requires an explanation of its own - rather, they are inter-twined with other return anomalies through shared common factors. A theory that is able to explain the risks behind any common factor is thus likely able to explain a part of the seasonalities.

=> meine Übersetzung:

Unsere Ergebnisse legen nahe, dass Saisonalität keine eigene Klasse von Anomalien sind, die einer eigenen Erklärung bedürfen - vielmehr sind sie mit anderen Rendite-Anomalien durch gemeinsame Faktoren verflochten.

Eine Theorie, die in der Lage ist die Risiken hinter jedem gemeinsamen Faktor zu erklären, ist wahrscheinlich auch in der Lage einen Teil der Saisonalität(-Anomalien) zu erklären.

06.05.24 · dpa-AFX · Advanced Micro Devices |

06.05.24 · dpa-AFX · Amgen |

06.05.24 · dpa-AFX · Amgen |

06.05.24 · wallstreetONLINE Redaktion · S&P 500 |

06.05.24 · dpa-AFX · Amgen |

06.05.24 · dpa-AFX · DAX |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 06.05.24 | |

| 23.04.24 | |

| 21.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 |