In der vergangenen Woche wurden die Bedingungen zur Fusion der IT-Competence Group mit der Audius AG zur Audius SE bekanntgegeben, die zur Abstimmung steht am 28.07.2020 auf der HV.

Im Vorfeld hatte ich dem Management das Vertrauen ausgesprochen, das die Fusionsbedingungen zu fairen Konditionen für die freien Aktionäre der IT-Competence Group stattfinden werden.

Dabei bin ich im neuen Konstrukt von einer Aktienanzahl unterhalb von 5 Mil. Euro im Vorfeld ausgegangen. Tatsächlich erfolgt die Einbringung mit einer Sachkapitalerhöhung von 2,8 Mill. Shares und die Gesamtanzahl beläuft sich auf 4,7 Mill. Shares.

Die Fusionskennzahlen im Überblick!

Die Fusion basiert auf einer Bewertung von ca. 11 Mill. Euro der (bei 7 Euro) IT-Competence Group und 25 Mill. Euro der Audius AG. Zur Bekanntgabe der Bedingungen reagierte der Aktienkurs eher verschnupft mit einem Rückgang von über 7 Euro auf 6,5 Euro.

Stellt man fest, das die ITC-Group in 2019 ein EBITDA von 1,25 Mill. Euro erwirtschaftete und die Audius AG von 2,2 Mill. Euro, so laufen die Bewertungsmultiplen beider Gesellschaften auf eine MK/EBITDA von 11 hinaus.

Zu erwähnen ist außerdem: Audius ist ertragsstärker als die ITC-Group, wird nach der Fusion eine Nettoverschuldung einbringen in Höhe von ca. 10 Mill. Euro, während die ITC-Group etwa ein Nettovermögen von 2 Mill. Euro einbringen wird. Bei der ITC-Group ist zu berücksichtigen, das man Minderheiten von einigen 0,2 Mill. Euro in Abzug bringen muss. Außerdem: Die ITC-Group verfügt mit der Sinnwell AG über ein junges Unternehmen, was deutlich vom Wachstum im 5G Sektor profitieren wird.

In Summe komme ich zum Ergebnis, das die Fusion zu den von mir erwarteten Bedingungen stattfinden. Ferner kommuniziert das Unternehmen offen mit dem Kapitalmarkt, was ich als guten Indikator für die Weiterentwicklung für die freien Aktionäre bewerte. Grund dürften nicht nur die weiteren Wachstumsambitionen der Audius SE sein.

Ausblick der Audius SE!

Die Nettoverschuldung von 8 Mill. Euro Ende 2020 dürfte bei einem operativen EBITDA/Cashlfow von 5 Mill. Euro (ex-Corona) schnell abbaubar sein. EX-Post erhält man ein Unternehmen, was bei 7 Euro einer Bewertung einer Kapitalisierung von 33 Mill. Euro entspricht. Legt man die Bewertungen der Fusion zugrunde, so ergibt sich daraus ein Zielkurs von 11,7 Euro bei einer Bewertung von 55 Mill. Euro und 4,7 Mill. Aktien. Dies bedeutet eine Kurschance von 70 %. Ich erhöhe mein Kursziel entsprechend.

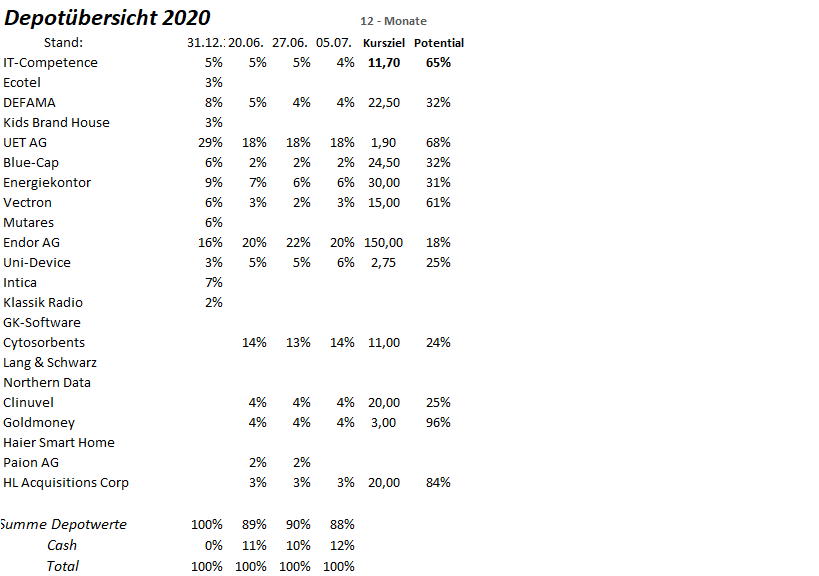

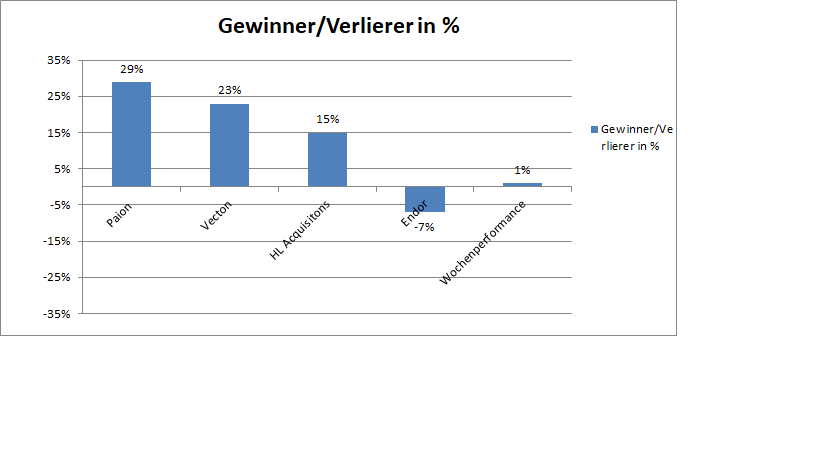

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 47 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Wieder überwogen die grünen Vorzeichen und es konnte eine Wochenbilanz eines Wertzuwachses von 1 % erzielt werden.

Während die Spekulation bei Paion mit der FDA Zulassung und einem Wochengewinn von 29 % aufgegangen ist, musste Endor seit vielen Wochen erstmals im Kurs 7 % abgeben.

Die Jahresperformance erhöht sich von 46 % auf 47 %. Die Cashquote beträgt nach dem Verkauf von Paion 12 %.