Marktkommentar

793

793

0 Kommentare

0 Kommentare

Vontobel: Umbau der Wirtschaft - China steht ein langer Weg bevor

«Ein Land, zwei Systeme». Dieser berühmte Ausspruch des verstorbenen chinesischen Staatschefs Deng Xiaoping hat China gute Dienste geleistet: Man ließ eine Wirtschaft westlichen Stils in Hongkong mit einem staatlich kontrollierten System koexistieren und erzielte damit in den vergangenen Jahrzehnten spektakuläre Wachstumsraten. Die chinesische Regierung konnte sich dies als Verdienst anrechnen lassen. Doch angesichts eines nachlassenden Wachstums und massiver staatlicher Interventionen an den Aktienmärkten des Landes ist der Glaube an den wirtschaftlichen Sachverstand der Staatsführung geschwunden.

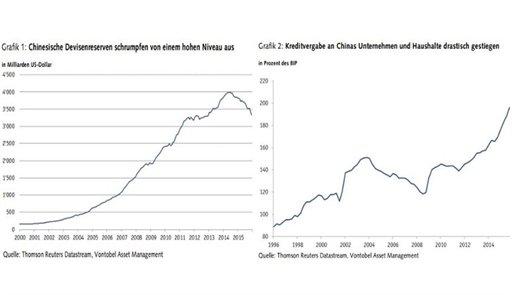

Zweifellos hat China eine Menge erreicht, seit sich das Land unter Deng Xiaoping Ende der 1970er Jahre der Welt geöffnet hat: Die BIP-Wachstumsraten waren seither astronomisch hoch und die Verbesserung des Lebensstandards beeindruckend. Allerdings war dieser Erfolg in zunehmendem Masse kreditfinanziert und zu stark von Investitionen in Bereiche wie den Immobiliensektor und die Schwerindustrie abhängig. Das Zentralkomitee der kommunistischen Partei stellte auf seiner dritten Plenarsitzung im November 2013 fest, dass eine Neuausrichtung der Wirtschaft auf Konsum und Dienstleistungen unabdingbar sei. Die Führung skizzierte damals einen ehrgeizigen langfristigen Plan, den Marktkräften mehr Spielraum einzuräumen. Das ist leichter gesagt als getan, denn die Konjunkturabschwächung fiel stärker aus als erwartet. Zudem war die Wirtschafts- und Geldpolitik nicht richtig aufeinander abgestimmt, was schließlich eine Vertrauenskrise auslöste. Dies wird aus dem massiven Rückgang der Währungsreserven während der letzten 18 Monate ersichtlich (siehe Grafik 1).

Breite Kluft zwischen Worten und Taten

Es sieht so aus, als würde die Regierung Ziele verfolgen, die sich gegenseitig ausschließen. So hindert beispielsweise die Bekämpfung der Yuan-Abwertung mithilfe des Verkaufs von Devisenreserven die chinesische Zentralbank (People's Bank of China, PBoC) daran, die Geldpolitik zu lockern. Dabei wäre dies dringend nötig. Auch haben die Regierungsmitglieder zwar enorme Überkapazitäten etwa im Stahl-, Zement- oder Kohlesektor festgestellt, scheuen aber vor der Behebung des Problems zurück. Dies aus Angst vor einem Anstieg der Arbeitslosigkeit auf ein Niveau, bei dem die soziale Stabilität gefährdet wäre. In ähnlicher Weise hat die Regierung richtig erkannt, dass ein höheres Maß an Freiheit für die Wirtschaftsakteure notwendig ist, wenn das Pro-Kopf-Einkommen weiter steigen soll. Gleichzeitig neigt sie zu Interventionen, wenn die Märkte sich «schlecht» verhalten, sprich sich nicht an das Drehbuch der Staatsführung halten. Die massiven und wiederkehrenden Eingriffe in die lokalen Börsen seit Sommer 2015 zeugen von dieser inkohärenten Politik.

Das Kernproblem in China ist das folgende: Es gibt keinen einfachen Weg, den Schuldenberg abzutragen, der durch massive Investitionen in Bereiche mit rapide sinkender Profitabilität angehäuft wurde (siehe Grafik 2). Das Ergebnis ist ein Abwärtstrend bei den wirtschaftlichen Gewinnen in einer zunehmend von Disinflation geprägten Zeit. Dadurch wird die Tragfähigkeit der Schulden zu einer großen Herausforderung. In der Regel erleben Länder mit derartigen Ungleichgewichten eine schwere Krise mit einer drastischen Abwertung der Währung und Produktionsrückgängen, bis schließlich der Boden für eine nachhaltige Erholung bereitet ist. Dank hoher Devisenreserven, einer positiven Handelsbilanz und der Möglichkeit, den Yuan-Kurs zu steuern, ist China in der Lage, eine solche negative Anpassung zu verzögern oder abzufedern. Die Staatsführung wird jedoch der Schwerkraft nicht ewig trotzen können.

Der Ölpreis dürfte im zweiten Halbjahr 2016 wieder steigen

Die Konjunkturabschwächung in China hat die Rohstoffpreise einbrechen lassen, was die «Emerging Markets» im Allgemeinen und unter ihnen die rohstoffproduzierenden Länder sowie Bergbauunternehmen im Besonderen hart trifft. Wir haben diese Entwicklung relativ frühzeitig erkannt und unser Engagement in Schwellenländer- und Rohstoffanlagen auf einem Minimum gehalten. Gleichzeitig haben wir im Zuge der Marktkorrektur im Dezember 2015 Aktien (aus Industrieländern) «übergewichtet». Angesichts der Verkaufswelle seit Jahresbeginn 2016 war dies offensichtlich verfrüht. Gleichwohl haben wir unsere «leichte Übergewichtung» von Aktien beibehalten, da wir den Ausverkauf für übertrieben halten. Außerdem gehen wir davon aus, dass angesichts der schwachen Inflationsdaten und der Wachstums-risiken die Zentralbanken stützend eingreifen werden. Die Unternehmensgewinne bleiben jedoch flau, und das Aufwärtspotenzial an den Aktienmärkten erscheint begrenzt. Hier sind taktische Flexibilität und ein strikt selektiver Ansatz entscheidend.

Lesen Sie auch

Engagement bei Rohstoffen erhöht

Wir haben den Preissturz unter 30 US-Dollar pro Fass Rohöl genutzt, um unsere Positionierung im Rohstoffsektor von «untergewichtet» auf neutral anzuheben, weil wir für die zweite Jahreshälfte mit einer Erholung des Ölpreises rechnen. Darüber hinaus haben wir wieder eine Position in Gold aufgebaut, da von weiteren Lockerungsmaßnahmen der Währungshüter auszugehen ist. Dies könnte Anleger dazu veranlassen, Schutz in diesem Edelmetall zu suchen. Schließlich haben wir unsere «Übergewichtung» des US-Dollars reduziert, denn wir halten auf kurze Sicht das Risiko-Rendite-Verhältnis für recht ausgewogen.

Vor dem Hintergrund der beschriebenen Entwicklungen ist es offensichtlich, dass unser Szenario 3 für 2016 («Märkte in der Vertrauenskrise») - das wir vor kurzem noch für unwahrscheinlich hielten - wahrscheinlicher geworden ist. Szenario 1 («Robuste US-Konjunktur, flaues globales Wachstum») ist unseres Erachtens noch immer das wahrscheinlichste. Szenario 2 indessen («USA im Aufwind, Weltkonjunktur zieht an») kann momentan ausgeschlossen werden (siehe unsere Szenarien-Übersicht in der Dezember-2015-Ausgabe des Investors' Outlook). Unser Hauptszenario hängt aber von weiteren geldpolitischen Maßnahmen der Währungshüter ab. Solche Interventionen sind notwendig, damit sich die finanziellen Bedingungen nicht zu sehr verschärfen - in Form von größeren Zinsdifferenzen und sinkenden Aktienmärkten - und die Realwirtschaft belasten. In Europa zumindest sind die Weichen gestellt. Die Europäische Zentralbank (EZB) hat jüngst bekräftigt, dass sie ihr Inflationsziel mit allen Mitteln erreichen will. Wir erwarten daher, dass EZB-Präsident Mario Draghi auf der Sitzung im März weitere Lockerungsmaßnahmen bekannt geben wird.

Christophe Bernard, Chefstratege Vontobel