Marktkommentar

1064

1064

0 Kommentare

0 Kommentare

Metzler: Ausblick auf die US-Wirtschaft - Strukturelle Schwächen kontra Konjunkturerholung

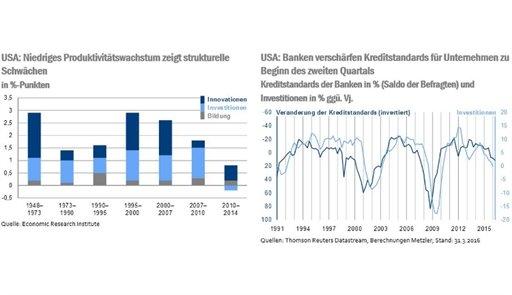

Langfristig basiert aller Wohlstand einer Volkswirtschaft ohne Rohstoffvorkommen auf der Produktivität. Sie kann durch Innovationen, eine bessere Bildung oder Investitionen gesteigert werden. Ein Blick auf die Entwicklung der Produktivität in den USA zeigt, dass die staatlichen und privaten Investitionen etwa 0,9 %-Punkte pro Jahr zum Produktivitätswachstum in der Zeit seit dem Zweiten Weltkrieg bis zur Finanzmarktkrise beitrugen, während die Innovationen sogar 1,2 %-Punkte lieferten. Der Beitrag der Bildung war relativ stabil bei 0,2 %-Punkten, wie eine empirische Analyse des Economic Cycle Research Institutes zeigt (Durchschnitt der ersten sechs Balken in der folgenden Grafik).

Seit der Finanzmarktkrise hat sich der Beitrag der Innovationen gegenüber dem langfristigen Durchschnitt auf 0,6 %-Punkte halbiert, während der Beitrag der Investitionen sogar negativ geworden ist. Im Endeffekt reichen die staatlichen Investitionen derzeit nicht mehr aus, um die Infrastruktur aufrechtzuerhalten. Darüber hinaus halten sich US-Unternehmen mit einer Erhöhung der Investitionsausgaben nach wie vor zurück. Die Umfrage der US-Notenbank bei den Geschäftsbanken zu Beginn des zweiten Quartals zeigt, dass die Geschäftsbanken ihre Kriterien für die Kreditvergabe an Unternehmen erneut verschärft haben, sodass die Investitionen auf absehbare Zeit allenfalls stagnieren dürften.

Stagnierende Investitionsausgaben bedeuten, dass der Kapitalstock aufgrund von Abschreibungen schrumpft - und damit das Produktionspotenzial. Der mittelfristige Ausblick auf das Produktivitätswachstum in den USA bleibt vor diesem Hinter-grund düster. Ein Grund für die Investitionszurückhaltung der Unternehmen könnte psychologischer Natur sein, da die Finanzmarktkrise und folgende Turbulenzen die Unternehmen nachhaltig verunsichert haben könnten. Zudem kam es in den USA in den vergangenen Jahren infolge zahlreicher Unternehmensübernahmen offenbar zu einem Konzentrationsprozess, der die Wettbewerbsintensität signifikant reduziert zu haben scheint.

Sollte sich das Produktivitätswachstum in den USA bei 0,5 % pro Jahr einpendeln, kann die US-Wirtschaft nur dann entsprechend unserer Prognose um 2,0 % wachsen, wenn das gesamte Volumen der gearbeiteten Stunden in den USA um etwa 1,5 % wächst. Schätzungen gehen davon aus, dass die gearbeiteten Stunden aufgrund des Bevölkerungswachstums um etwa 0,5 % pro Jahr auf natürlichem Wege wachsen können. Um vor diesem Hintergrund ein Wachstum der gearbeiteten Stunden von 1,5 % zu erreichen, müssen Arbeitslose und bis-her Inaktive in den Arbeitsmarkt integriert werden. Sollte dies nicht gelingen, würde es zu einer signifikanten Wachstums-verlangsamung bei gleichzeitig steigendem Lohndruck kommen.

Trotz der strukturellen Schwächen der US-Wirtschaft und des negativen Ausblicks für die Unternehmensinvestitionen bestehen gute Chancen auf eine merkliche Konjunkturerholung in den kommenden Monaten. Einerseits scheinen die US-Unternehmen ihre überschüssigen Lagerbestände weitestgehend leergeräumt zu haben, sodass der Produktionszyklus wieder anspringen kann. Andererseits spricht vieles für eine Belebung der Konsumausgaben. Seit 2015 stieg die Sparquote kontinuierlich, wie das höhere Einkommenswachstum gegenüber einem niedrigeren Wachstum der Konsumausgaben zeigt.

Mehrere Studien zeigen, dass die US-Konsumenten den Ölpreisrückgang seit 2014 nur als vorübergehend betrachtet und deshalb den Einkommensgewinn weitestgehend gespart haben. Langsam scheint sich jedoch die Überzeugung bei den US-Konsumenten durchzusetzen, dass der Ölpreis für lange Zeit niedrig bleiben wird. Damit bestehen gute Chancen, dass der Einkommensgewinn verzögert ausgegeben wird und sich das Wachstum der Konsumausgaben merklich beschleunigt. So berichten die Geschäftsbanken in der Umfrage der US-Notenbank, dass die Nachfrage nach Konsumenten- und Hypothekenkrediten zu Beginn des zweiten Quartals stark gestiegen ist. Darüber hinaus lockerten die US-Geschäftsbanken die Kriterien für die Vergabe von Konsumenten- und Hypothekenkrediten - im Gegensatz zu den Firmenkrediten. So bestehen gute Chancen, dass die Einzelhandelsumsätze (Freitag) im April um etwa 0,7 % zum Vormonat gestiegen sind. Die sich verbessernden zyklischen Perspektiven finden beispielsweise schon jetzt ihren Ausdruck in einem merklichen Anstieg von Frühindikatoren, beispielsweise im Frühindikator des Economic Cycle Research Institute.

Eurozone mit stabilem Wachstum

Lesen Sie auch

Die erste Schätzung für das Wirtschaftswachstum in der Euro-zone im ersten Quartal ergab ein Plus von annualisiert 2,2 %. Der größte Wachstumsbeitrag dürfte dabei vom Konsum gekommen sein, wie die detaillierten BIP-Daten (Freitag) zeigen werden. Im zweiten Quartal erwarten wir jedoch auf-grund des gestiegenen Euro-Wechselkurses und der gestiegenen Rohstoffpreise wieder ein etwas langsameres Wachstum von annualisiert etwa 1,5 %. Dementsprechend dürfte es im März zu einem moderaten Rücksetzer der deutschen Industrieproduktion (Dienstag) und der Industrieproduktion der Eurozone (Donnerstag) gekommen sein, während ein merklicher Anstieg der deutschen Auftragseingänge (Montag) die moderat positiven Wachstumsperspektiven für die Eurozone untermauern sollte. Die italienische und französische Industrieproduktion (jeweils Dienstag) könnten jedoch im März moderat gestiegen sein.

Die Bank von England (Donnerstag) wird bis zum Brexit-Referendum eine abwartende Haltung einnehmen. Aber nicht nur die Bank von England scheint abwarten zu wollen, sondern auch die Unternehmen, wie die deutliche Eintrübung zahlreicher Konjunkturdaten in den vergangenen Wochen zeigt - unter anderem auch die der Industrieproduktion (Mittwoch).

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management