Marktkommentar

1286

1286

0 Kommentare

0 Kommentare

Peter E. Huber (StarCapital): Sind Aktien wirklich teuer?

An den Börsen ist die Unsicherheit derzeit mit Händen zu greifen. Nach einer über siebenjährigen Aufwärtsphase würde die längste Hausse seit dem Zweiten Weltkrieg jetzt auslaufen, argumentieren die einen. Angesichts der stagnierenden bis fallenden Unternehmensgewinne und dem schwachen Wachstum der Weltwirtschaft seien Aktien inzwischen viel zu hoch bewertet, sagen die anderen. Und auch die Wackelpolitik der US-amerikanischen Notenbank trägt sicher nicht zur Beruhigung bei. Kein Wunder also, dass die Aktienmärkte von den Banken derzeit gnadenlos abgestuft werden. Goldman Sachs waren am 18. Mai die ersten. Bank of America/Merrill Lynch sieht die Aktien in diesem Sommer um 15% fallen, Blackrock stufte die Aktien auf neutral herunter und Permabär Albert Edwards von der französischen Großbank Société Générale sieht den DAX gar unter die Marke von 3000 Punkten (!) fallen.

Wie Sie wissen, beteiligen wir uns grundsätzlich nicht an einer solchen Börsen-Wahrsagerei. In den aktuellen Aktienkursen sind nicht nur alle zurzeit öffentlich verfügbaren Informationen bereits enthalten, sondern auch die Erwartungen der Marktteilnehmer insgesamt hinsichtlich der weiteren Marktentwicklung. Auf kurze bis mittlere Sicht sind Aktienkurse deshalb nicht prognostizierbar, weil deren weiterer Verlauf von Ereignissen abhängt, die heute noch nicht bekannt sind. Für die Beurteilung der aktuellen Situation bleiben deshalb nur historische Vergleichsmuster. In welchem Umfeld waren Aktien in der Vergangenheit eher kaufenswert und in welchem Umfeld hätte man besser die Finger davon gelassen? Und welches Umfeld haben wir heute?

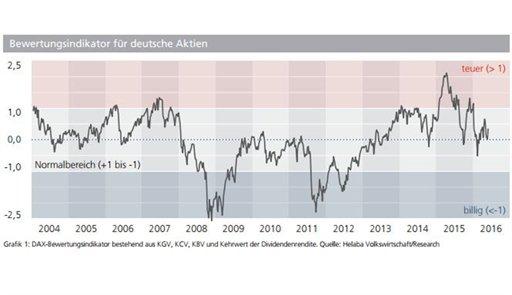

Eine wichtige Rolle spielt dabei sicher die Bewertung! Sind Aktien derzeit wirklich so teuer? Nimmt man als Bewertungsindikator den Mittelwert aus Kurs/Gewinn-, Kurs-Cash-Flow- und Kurs/Buchwert-Verhältnis sowie dem Kehrwert der Dividendenrendite, so sind US-amerikanische Aktien derzeit relativ hoch, europäische Aktien neutral und asiatische Aktien relativ niedrig bewertet (Grafik 1). Von einer generellen Überbewertung kann also keine Rede sein. Richtig preiswert erscheinen Aktien derzeit, wenn man berücksichtigt, dass sich der faire Wert von Dividendenpapieren aus der Summe der abdiskontierten künftigen Unternehmensgewinne ergibt. Die langfristigen Zinserwartungen spielen also ebenfalls eine große Rolle, weil sie den Abdiskontierungsfaktor bilden. Und diese sind permanent im Sinken begriffen.

Man kann mit Fug und Recht davon ausgehen, dass die Höhe der inzwischen aufgehäuften Staatsverschuldung eine Rückkehr zu den normalen Zinszyklen der Vergangenheit, als die Renditen für zehnjährige Staatsanleihen um die Sechs-Prozentmarke herumschwankten, unmöglich macht. Nur die Politik der Notenbanken, die die Zinsen Richtung 0% oder sogar in den Negativbereich drücken, ermöglicht es den Regierungen, den Staatskonkurs hinauszuschieben und sich sogar weiter zu verschulden. Bleiben die Zinsen aber tatsächlich langfristig weiter so niedrig, wären an den Aktienmärkten wesentlich höhere Kurs/Gewinn-Verhältnisse gerechtfertigt als wir sie heute haben (PE-MultipleExpansion). Aktien sind also insgesamt heute krass unterbewertet und bieten somit viel Kurspotenzial.

Auch das Argument mit dem Ende der siebenjährigen Haussephase sollte kritisch hinterfragt werden. Im Frühjahr 2009 waren die Aktienkurse aufgrund der weltweiten Finanzkrise nämlich auf extreme Tiefstkurse gefallen. Insgesamt haben sie sich aber seit der Jahrtausendwende nur wenig nach oben bewegt. Der EuroStoxx 50 zum Beispiel stand im Jahr 2000 bei 5500 Punkten, heute liegt er unter 3000 Punkten (Grafik 2). Eine so lange Stagnationsphase von mehr als 16 Jahren ist in der Börsengeschichte schon sehr ungewöhnlich. Man sollte sich auch durch sogenannte Performance-Indices wie dem DAX nicht verwirren lassen. Hier sind die aufaddierten Dividendenzahlungen der Vergangenheit enthalten, die für die aktuelle Bewertung keine Rolle mehr spielen. Wenn schon, dann sollte man deshalb mit Kurs-Indices arbeiten, wie z.B. dem K-DAX.

Neben der Aktienmarkt-Bewertung spielt auch die Politik der Notenbanken bei der Entscheidungsfindung eine große Rolle. Diese stehen weiter mit beiden Füßen auf dem Gaspedal und versorgen die Märkte mit reichlich Liquidität. Selbst die Versuche des US-amerikanischen FED, durch leichte Zinsanhebungen eine gewisse Normalisierung vor zu täuschen und damit Handlungsspielraum zurück zu gewinnen, wirken ziemlich unglaubwürdig. Auch diese Signale stehen also weiter auf grün. Ein dritter Faktor ist das Behavioral Finance. Wenn die Stimmung der Anleger euphorisch ist und alle bis zur Halskrause in Aktien investiert haben, ergibt es sicher Sinn, vorsichtig zu werden. Doch auch hier ist heute eher das Gegenteil der Fall. Oder sehen Sie das anders?

Fazit: Wenn man das heutige Börsenumfeld mit den entsprechenden Vergleichsmustern in der Vergangenheit beurteilt, könnten wir durchaus vor einem langfristigen Aufwärtstrend stehen. Was noch zu einem idealen Einstiegszeitpunkt fehlt, wäre eine handfeste weltweite Rezession mit sehr negativen Wachstumserwartungen. Aber vielleicht sind wir ja schon auf dem Weg dahin? Derzeit bietet es sich an, vor allem stärkere Kursrückgänge zum weiteren Aufbau von Aktienpositionen zu nutzen. Dies entspricht auch unserer Aktienstrategie!

Lesen Sie auch

Mit freundlichen Grüßen,

Peter E. Huber