Marktkommentar

1638

1638

0 Kommentare

0 Kommentare

Guido Barthels, Yves Longchamp (Ethenea): Bipolare Märkte

Die Kapitalmärkte waren in den vergangenen Monaten geprägt von mitunter starken manischen oder depressiven Stimmungsschwankungen, ohne dabei einen klaren Trend aufzuzeigen. Zusammen mit der Niedrigzinspolitik der Zentralbanken weisen einzelne Anlageklassen mittlerweile extreme Bewertungen auf. Ist es dennoch möglich, die zugrunde liegenden Trends der bipolaren Märkte zu erkennen?

Definition: Bipolare Störung ist die etablierte Kurzbezeichnung für bipolare affektive Störung (BAS). Sie war früher bekannt unter der Bezeichnung manisch-depressive Erkrankung und ist eine psychische Störung, die zu den Affektstörungen gehört. Sie zeigt sich bei den Betroffenen durch episodische, willentlich nicht kontrollierbare und extreme zweipolig entgegengesetzte (bipolare) Auslenkungen des Antriebs, der Aktivität und der Stimmung, die weit über dem Normalniveau abwechselnd in Richtung Depression oder Manie reichen (1).

Himmelhoch jauchzend, zu Tode betrübt, manisch-depressiv oder neuerdings auch bipolar. All das bezeichnet eine ernstzunehmende Erkrankung der (menschlichen) Psyche und soll im Folgenden auch keinesfalls banalisiert oder bagatellisiert werden.

Der Markt seinerseits, der letztendlich ja nichts anderes ist als die kollektive Meinung der agierenden Menschen, zeigt in letzter Zeit allerdings deutliche Tendenzen zur Übertreibung - und zwar sowohl nach oben als auch nach unten.

Vor nicht allzu langer Zeit war jener Markt noch mit der Möglichkeit einer Deflation mit einhergehender Rezession überaus beschäftigt. Gleichzeitig stand Chinas Wachstum auf tönernen Füßen und ein Fass Rohöl handelte unter 30 USD. Die Zentralbanken waren also erneut gefordert. Und der erste zögerliche Zinsschritt der US-Notenbank in jener nun bereits fernen Zeit als Fanal der wirtschaftlichen Erholung wirkte auch nur exakt zwei Wochen.

Ab Jahresanfang standen die Zeichen dann auf Sturm und man war sich absolut sicher, dass der quasi unmittelbar bevorstehende Kollaps der chinesischen Wirtschaft eine erneute Weltwirtschaftskrise auslösen würde. Die Aktienmärkte und auch andere Risikomärkte wie etwa der High-Yield-Markt kollabierten im Schatten dieser vermeintlichen Gewissheit.

Wenn man heute den Marktauguren Glauben schenken darf, dann ist aber alles ganz anders. Münchhausen-gleich ist China durchaus in der Lage, sich am eigenen Schopf aus dem Sumpf zu ziehen, indem es irrwitzige Beträge von mehr als 350 Milliarden USD in Form von Krediten jeden Monat in die eigene Wirtschaft pumpt. Wie lange das allerdings gut gehen kann, vermag keiner so genau zu sagen. Sicher ist nur, dass es nicht ewig so weitergehen kann. So oder so, am Markt kehrt auf diese Weise erst einmal Ruhe ein, der Ölpreis steigt auf über 40 USD pro Barrel und die Inflation kommt (zumindest) in den USA zurück. In der Folge steigen die US-Aktienindizes wieder fast auf ihre Allzeithochs.

Lesen Sie auch

Der Kapitalmarkt ist quasi wie von Sinnen. Innerhalb weniger Monate spielt er Zyklen ab, die sonst Quartale oder gar Jahre dauerten. Und dabei scheint er es immer bis zum Extrem zu treiben. In einem solchen Umfeld ist es schwierig, einen kühlen Kopf zu bewahren und sich nicht fortwährend von der manischen oder depressiven Stimmung am Markt anstecken zu lassen. Meistens gelingt dies auch, aber eben nicht immer.

So ist dies ein neuer Versuch, durch den Nebel der bipolaren Märkte zu blicken und die zugrunde liegenden Trends zu erkennen, falls es denn solche zu entdecken gibt. Dabei ist es auch völlig unerheblich, wie man intellektuell zu den Maß- nahmen der Zentralbanken steht. Ob man zum Beispiel im Fall der Europäischen Zentralbank (EZB) dem Buchstabensalat des sogenannten Quantitative Easing Sinn abgewinnen kann, bleibt jedem selbst überlassen: QE = APP = PSPP + ABSPP + CBPP3 + CSPP.

Fakt ist jedenfalls, dass uns die Niedrigzinspolitik weltweit im Allgemeinen und in der Eurozone im Speziellen auch auf lange Sicht weiter begleiten wird. Wir müssen also lernen, mit ihr umzugehen. Vielen Akteuren bereitet das jedoch Probleme, da viele Assets inzwischen Bewertungen aufweisen, die nicht in den Wertekanon hinein passen. Wir befinden uns nun einmal im sogenannten Uncharted Territory (2).

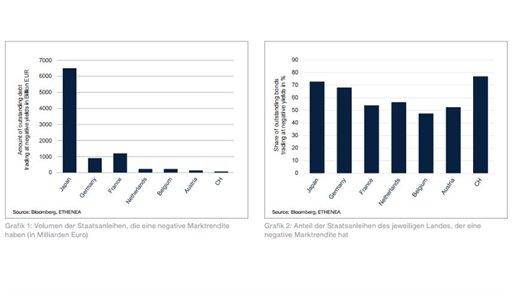

In den Grafiken 1 und 2 haben wir versucht, einen Aspekt dieser schönen neuen Welt herauszugreifen. Die Grafiken zeigen, dass Staatsanleihen weltweit im Wert von mittlerweile sagenhaften 9200 Milliarden EUR eine negative Marktrendite aufweisen. Diese Tatsache allein ist schon erschreckend genug. Wenn man sich dann allerdings noch vor Augen führt, dass in einigen Fällen schon mehr als 70% der verbrieften Staatsschulden eines Landes negativ handeln, lohnt sich ein genauerer Blick auf die möglichen Konsequenzen.

Eine offensichtliche Folge der negativen Renditen ist natürlich, dass die Personengruppen, die bislang nur in Staatsanleihen investiert haben - sei es aus regulatorischen oder anderen Gründen - nun auf einen Investitionsertrag verzichten müssen. Die Aussichten für die Altersvorsorge über Lebensversicherungen oder risikoarme mündelsichere Wertpapieranlagen sind, gelinde gesagt, nicht gut. Es bleiben dem Vorsorgenden also nur noch zwei Alternativen: entweder nicht mehr vorsorgen oder auf andere Anlageformen ausweichen.

Die erste Alternative der Nicht-Vorsorge ist in den allermeisten Ländern mit dem demografischen Problem der Überalterung der Gesellschaft allerdings keine Option, wenn man der Altersarmut nicht anheimfallen möchte. Andere Anlageformen scheinen daher der richtige Weg zu sein, zumal es aktuell nicht danach aussieht, als ob die Geldpolitik der für uns relevanten Zentralbanken bald signifikant von der Niedrigzinspolitik abweichen wird. Selbst die US-Notenbank gibt sich wieder zögerlich mit ihrem nächsten Zinsschrittchen.

In den letzten Jahren hatte der umtriebige Anleger noch die Möglichkeit, Zuflucht in Unternehmensanleihen guter bis sehr guter Bonität zu finden. Diese Anleihen besaßen ähnliche Charakteristika wie Staatsanleihen, waren aber besser verzinst. Durch die nun bevorstehende neue Spielart des Quantitative Easing der EZB - das sogenannte CSPP (Corporate Sector Purchase Program) - ist jedoch zu befürchten, dass die Renditen in diesem Segment im Laufe der Zeit ebenfalls verschwinden werden, zumal dies auch das ausgemachte Ziel der EZB ist.

Zum Ausweichen auf den sogenannten High-Yield-Sektor, also dem Teil der Unternehmensanleihen, die kein InvestmentGrade-Rating besitzen, raten viele Experten, so auch wir, vehement ab. Auch wenn die Anleihen in diesem Marktsegment aussehen wie alle anderen Anleihen, so ist die Marktdynamik eine gänzlich andere und für den Einzelinvestor als Altersvorsorge denkbar ungeeignet. Fondsprodukte mit ausgewiesenen Experten, die sich auf diese Art Anleihen fokussieren, können als Beimischung sinnvoll sein.

Was also noch übrig bleibt sind Fremdwährungsanleihen und natürlich Aktien. Beide Anlageformen sind allerdings nur bedingt für den Laien geeignet. In der Form von Fondsprodukten eignen sie sich aber perfekt für die langfristige Kapitalsicherung und -mehrung. Natürlich wären Aktien in einem vormals normalen Umfeld mit durchschnittlichen Renditen von Staatsanleihen bei 5% und Unternehmensanleihen bei 7% teuer, aber wir befinden uns nun Mal in der Welt so wie sie ist, und nicht wie wir sie uns wünschen.

Erklären wir dies noch näher anhand eines Beispiels: Die Aktie der US-amerikanischen Firma Procter & Gamble (P&G) handelt aktuell auf einem Kurs-Gewinn-Verhältnis (KGV) von 22. Historisch betrachtet erscheint das teuer und viele Analysten würden wahrscheinlich eher zum Verkauf raten. Ein KGV von 22 entspricht grob gerechnet einer Rendite von 4,5% (100:22). Eine Anleihe von P&G in USD und im 5-jährigen Segment handelt hingegen aber lediglich bei 1,6%. Das ist sehr teuer und möglicherweise nicht sehr sinnvoll, aber solange nichts bedeutendes Unvorhergesehenes passiert, werden diese Anleihen auch nicht deutlich günstiger werden. Es ist vielmehr wahrscheinlich, dass sie noch teurer werden und die Rendite somit weiter sinkt. Nimmt man dies als gegeben hin, dann erscheint die Aktie von P&G vielleicht doch nicht mehr so teuer.

Dies bedeutet natürlich nicht, dass alle Aktien steigen und die Renditen von Anleihen weiter fallen werden. Es ist keine feste Regel und wird nicht immer und nicht in jeder Periode so sein. Es ist aber unsere Überzeugung, dass die zugrunde liegenden Trends, die man erkennt, sofern man den Nebel der bipolaren Märkte durchdringt, genauso sind: Aktien und Renten werden im Trend weiter steigen. Diese Erkenntnis, dass der zugrunde liegende Trend in Aktien und Renten nach oben weist, führt dazu, dass unsere Fonds in beiden Asset-Klassen ein Long-Bias besitzen. Das bedeutet aber nicht, dass wir immer long sind, da die Kapitalmärkte nie in geraden Linien verlaufen und die Schwankungen um diesen Trend herum erheblich sein können, je nachdem ob die manische oder die depressive Emotion in diesem Moment die Oberhand hat. Die Verlustminimierung für unsere Anleger und ein disziplinierter Umgang mit der Volatilität veranlassen uns gelegentlich dazu, den Risikoeinsatz erheblich zu vermindern.

(1) Quelle: https://de.wikipedia.org/wiki/Bipolare_St%C3%B6rung

(2) Zu Deutsch: Neuland oder auch unbekanntes Terrain

Autoren: Guido Barthels, Yves Longchamp