667

667

0 Kommentare

0 Kommentare

Credit Corp – australische Darlehen - Seite 2

Laut Internetseite bietet Credit Corp Forderungsmanagement auch als Dienstleistung an. Man kann Credit Corp also auch einschalten, ohne die jeweilige Forderung für einen Abschlag zu verkaufen. Das ist für Credit Corp eine schöne risikofreie Möglichkeit die vorhandenen Ressourcen auszulasten. Allerdings scheint das keine große Rolle zu spielen, denn in der Segmentberichterstattung ist immer nur von gekauften Forderungen die Rede.

Consumer Lending

Als zweiten Geschäftsbereich ist Credit Corp seit 2012 dabei ein eigenes Konsumenten Kreditgeschäft aufzubauen. Man konzentriert sich dabei auf mögliche Kunden, die aufgrund von früheren Zahlungsschwierigkeiten anderweitig keine oder nur sehr teure Kredite bekommen.

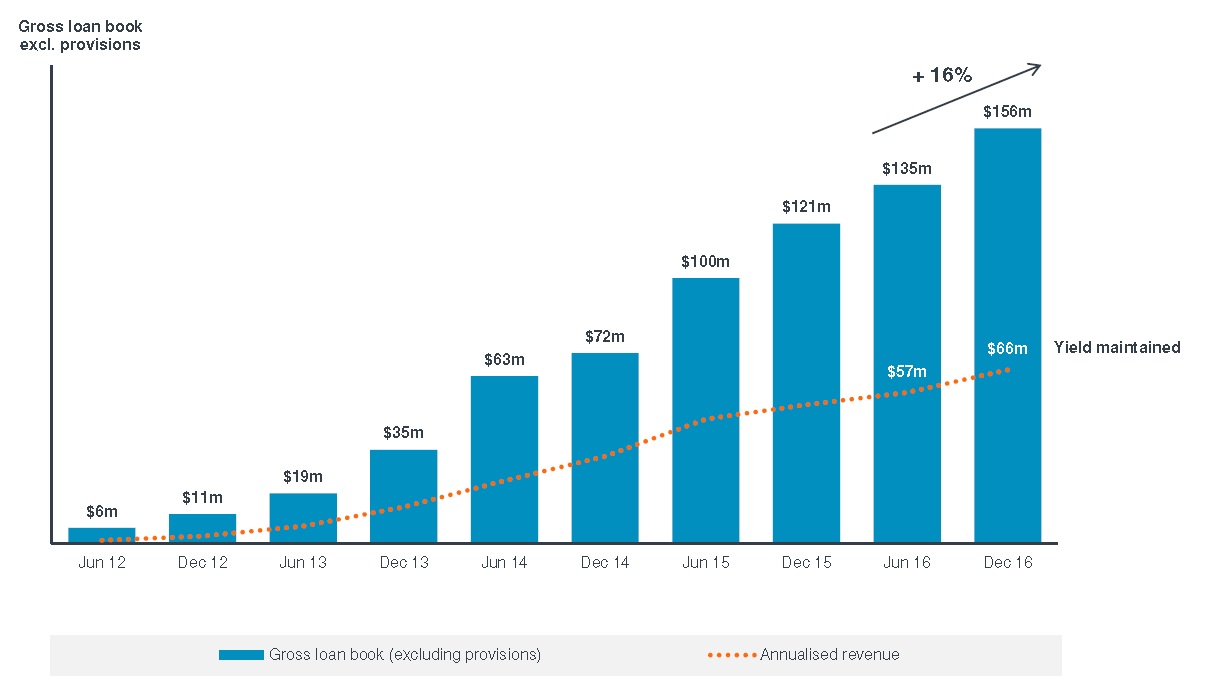

Das Argument für diesen zweiten Geschäftsbereich ist, dass man die Zielgruppe bereits sehr gut kennt und dieses know how auch nutzen kann, um direkt Neugeschäft zu betreiben, statt sich nur um die bereits schief gelaufenen Fälle zu kümmern. Einerseits finde ich das einleuchtend, aber andererseits halte ich dieses Geschäft für wesentlich risikoreicher, denn man kauft die Forderungen nicht mehr für wenige Cent auf den Dollar. In jedem Fall wächst der neue Bereich Konsumenten Kredite, wie diese Grafik aus der Ergebnispräsentation H1 FY 17 zeigt, sehr stark:

Ob der Bereich so stark wächst, weil man eine profitable Nische gefunden hat oder ganz einfach zu günstige Konditionen anbietet wird sich m.E. erst später zeigen. Am Anfang sieht Kreditgeschäft fast immer gut aus, denn es dauert ja in der Regel ein Zeit bis Zahlungsverzögerungen oder -ausfälle eintreten. Wenn man dann noch so schnell wächst, machen selbst Ausfälle auf das kleine Geschäft aus 2012 oder 2013 wenig aus.

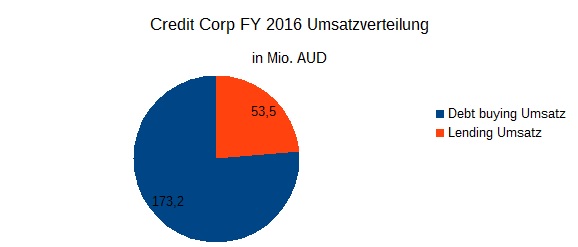

Momentan sind trotz des starken Wachstums die eigenen Darlehen mit einem Umsatzanteil von knapp einem Viertel, aber immer noch ein relativ kleiner Bereich:

Lesen Sie auch

Der Gewinnanteil liegt sogar noch deutlich darunter. Im Geschäftsjahr 2015/2016 lag er bei 13%.

Credit Corp Märkte

Für die 20 Jahre von der Gründung 1992 bis 2012 hat man sich auf das Forderungsmanagement in Australien und Neuseeland konzentriert und es dort zu Marktführerschaft gebracht. 2012 setzte dann eine doppelte Expansionsstrategie ein. Zum einen startete man das oben beschriebene neue Geschäftsfeld Konsumentenkredite in Australien und parallel hat man begonnen Forderungen in den USA zu kaufen. Die Geschäfte in den USA sind jedoch nicht von großer Bedeutung. Im Geschäftsbericht wird nicht einmal eine regionales Segmentberichterstattung gemacht, aber die folgende Grafik aus der Ergebnispräsentation zum Kalenderquartal Q4 2016 zeigt die die Wichtigkeit des Heimatmarktes. Es handelt sich um die in den jeweiligen Geschäftsjahren vertraglich gesicherten Forderungsvolumen: