Bemerkenswert ist auch, dass AGY u.a. bei bei den Kostenangaben einen Zusatz einfügen musste:

# Argosy will endeavour to conduct a more detailed financial analysis to

accurately ascertain the impacts on the project economics pursuant to Rincon’s

updated production targets. Investors should do their due diligence before making

investment decisions

Sehe ich als weiteren Beleg, wie unseriös AGYs aktuelle Strategie ist: sich auf eine sechs Jahre alte PEA zu beziehen, anstatt eine vernüftige DFS zu veröffentlichen, damit Investoren und insbesondere Kleinanleger eine gute Entscheidungsgrundlage haben. Hier hat die australische Börse definitiv auf die Finger geklopft..

Wir haben generell eine merkwürdige Situation. Nachbar/Konkurrent GLN bekommt (noch) keine Finanzierung seiner exzellenten Ressource hin (Stand jetzt), was sich allgemein auch auf AGY auswirken könnte, schließlich braucht es jemand, der die 10ktpa-Anlage (mit)finanziert. Ein GLN-Management-Mitglied hat im jüngsten Global Lithium Podcast gesagt, dass Investoreninteresse allgemein in Brines in Argentinien sich abgeschwächt hat

Grundsätzlich finde ich den kritischen Austausch in diesen Foren wichtig, so sehe ich hier auch meine Rolle.

Grundsätzlich plädiere ich auch für mehr Ehrlichkeit und Transparenz bei der Darstellung der Kosten von Lithiumunternehmen, damit Kleinanleger, gute und fundierte Entscheidunen treffen können. Gerade im aktuellen Preisumfeld ist das umso wichtiger, da der Kostendruck stark zunimmt und in den letzten 6-12 Monaten erste Unternehmen die Produktion einstellen oder reduzieren mussten.

Auch vor diesem Hintergrund ist der Disput zwischen dem User Greenfoxi und mir vielleicht auch erkenntnisreich und jeder kann sich ein eigenes Bild machen.

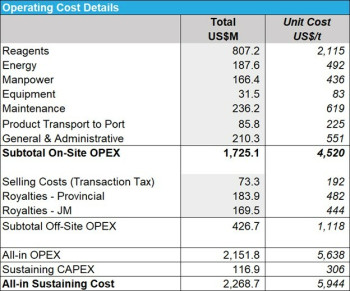

Meine Haupthese ist, dass AGY ein im Vgl. zu anderen argentinischen Projekten High Cost Producer ist und die jüngst veröffentlichte Zahl von 7500 USD/T LCE nur die operativen Kosten darstellt und nicht die AISC.

Für mich ist es ein Beispiel dafür, dass Li-Unternehmen gerne die wahren Kosten der Produktion verschleiern.

Ich sage nicht, dass bei AGY keine Profittabilität bei aktuellen Preisen möglich ist, aber es ist eine wichtige Tatsache, die in die Investitionsentscheidung zu berücksichtigen ist. Große Implikationen hat dies aber auf jeden Fall für den Umfang der zu erwartenden Free Cash Flows der 2ktpa-Anlage, die ich als semikommerziell bezeichnen würde und , so würde ich vermuten, nicht die gleichen Kosten haben kann wie eine um den Faktor 5 größere 10ktpa Anlage....

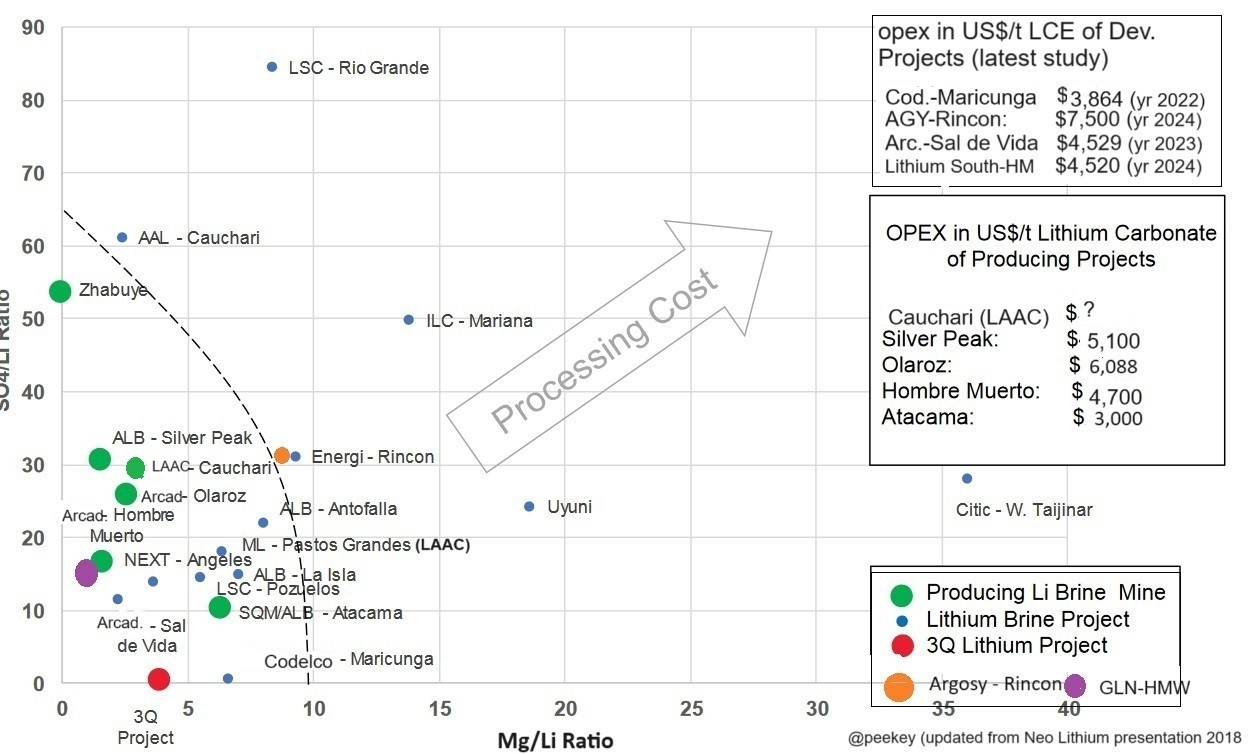

Ich habe bei meinen Recherchen eine spannende Graphik aus dem Jahre 2018 von Neo Lithium (vor der Übernahme durch chinesischen Investor) gefunden, die ich überarbeitet und aktualisiert habe. Da ich mich u.a. für GLN, AGY, LAAC interessiere, habe ich diese nachträglich eingezeichnet.

Ich habe zusätzliche Angaben recherhiert und hinzugügt, aber keine Gewähr auf Richtigkeit. DYOR.

z.B. LAAC, die mit Cauchari nun ein Li-Karbonat-Producer im ramp-up sind und noch keine Kosten prognostizieren wollen

-Eigentümerangaben wurden aktualisiert, wo ich dies herausfinden konnte (z.B. Sal de Vida, Pastos Grandes)

die gestrichelte Linie ist von Neo Lithium und sollte wohl zeigen, dass links von dieser Grenze gute Bedingungen für attraktive Produktionskosten existieren. Interessant ist, dass AGY hier leicht ausserhalb ist. Diese Einschätzung deckt sich mit den Konsequenzen der hohen Verunreinigung der Rincon Sole von AGY und dem daraus hohen Kostenanteil der Chemikalien (reagents costs). Diese Reagents machen bei Olaroz (Arcadium) z.B. 44,5% der Kosten aus, bei Cauchari (Lithium Argentina) nur 40%, bei AGY sind es stolze 65%. Es ist ein wichtiger Grund, warum AGY ein High Cost Producer wäre.

Kommen wir zu den Kosten

Ich finde es gut, dass immer mehr Lithiumunternehmen transparenter werden und neben den sogenannten Cash Kosten der Produktion (C1) auch die All-in-sustaining costs veröffentlichen. Dies ist sowohl im Hardrock-Bereich, als auch bei den Soleprojekten zu beobachten. Für mich ist es zu einer sehr wichtigen Entscheidungsgrundlage geworden, und Folge eines Lernprozesses.

Bei den (Total) operating costs werden u.a. oft folgende Kosten je Tonne nicht berücksichtigt:

- Produktionsgebühren (Royalties)

- Kosten die zur Beendigung des Abbaus anfallen (closure & rehabilitation costs)

- Kosten von begleitendem Monitoring für die Regierung (Government monitoring / compliance costs)

- die kompletten "Corporate Costs", als auch jene die ausserhalb Produltionsstandortes anfallen

- Sustaing Capital

usw.

Gerade sustaining capital darf nicht unterschätzt werden. Es sind alle Ausgaben, die zusätzlich notwendig sind, um die Produktionskapazität über die Lebendauer der Mine aufrechtzuerhalten.

Die jüngste PEA von Lithium South Development ist hier ein gutes Beispiel:

Der "Aufschlag" zu den AISC ist etwa 30%. Dieser variiert natürlich von Projekt zu Projekt. Aber deshalb auch meine Schätzung, dass AGY bei etwa 10.000 USD/Tonne LCE als AISC landen dürfte.

Also:

7500 USD je Tonne OPEX für die 10ktpa-Anlage. Zu welchen Kosten (Größenordnung) kann AGY die 2ktpa-Anlage betreiben?

Bin ich der einzige der das gerne wissen möchte? Ich glaube kaum.

Australien

Australien