finanzmarktwelt.de

2548

2548

0 Kommentare

Anzeige

0 Kommentare

Anzeige

Dax-Hausse durch argentinische Verhältnisse?

Dax und der argentinische Merval aus Sicht eines US-Investors. Von MarketScanner, www.finanzmarktwelt.de

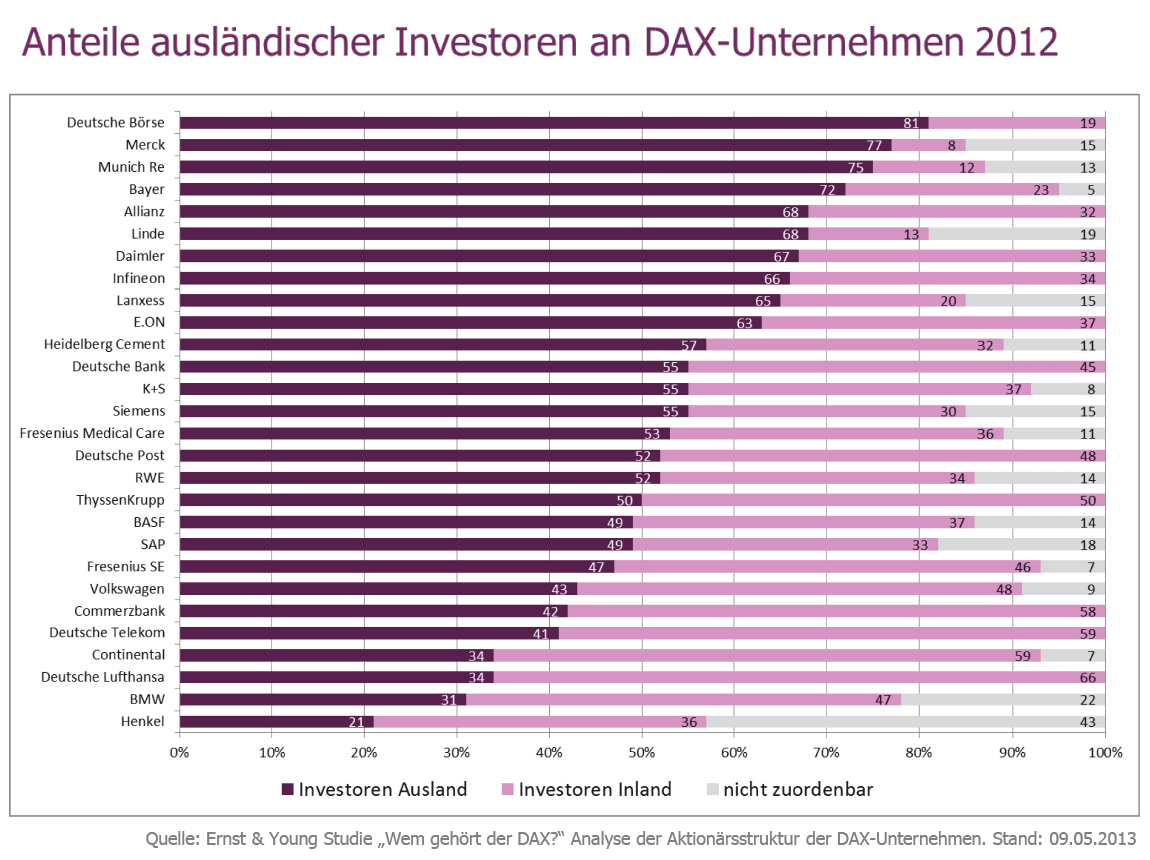

Nachfolgend zur Analyse der Aktienindices mit Status 10.10.2014 (http://finanzmarktwelt.de/5547-5547/) werfen wir heute einen Blick auf die Perspektive eines Anlegers aus dem US-Dollar-Raum auf Anlagen in anderen Währungsräumen. Die Mehrzahl der Aktionäre der Dax-Konzerne stammt aus dem Ausland, insbesondere aus dem angelsächsischen Raum, wie nachfolgender Grafik von Ernst und Young zu entnehmen ist. Besonders der US-Vermögensverwalter BlackRock ist stark in deutschen Aktien investiert (http://www.handelsblatt.com/unternehmen/handel-dienstleister/weltgroes ...). Als Emittent von ETFs unter dem Label iShares bietet BlackRock auch ETFs auf einzelne Länder an (http://www.ishares.com/us/products/product-list#categoryId=129&lvl2=ov ...), z.T. mit der Wahl der Währungsabsicherung für Investoren aus dem US-Dollar-Raum (wo dies der Emittent für notwendig erachtet hat).

Wir werfen nun nach der Entwicklung des DAX-Kursindex DAXK einen Blick auf die Performance des nicht währungsgesicherten ETF iShares MSCI Germany ETF (http://www.ishares.com/us/products/239650/ishares-msci-germany-etf) und einen US-Dollar basierten ETF von Global X Funds, der die Entwicklung des MSCI All Argentina 25/50 Index abbilden soll (http://www.globalxfunds.com/ARGT/IC und http://www.globalxfunds.com/ARGT) sowie im Vergleich dazu den argentinischen Aktienindex Merval.

Zunächst zum DAX-Kursindex - hier wurde zum Status 10.10.2014 ausgeführt:

“Analog zur Entwicklung bei S&P 500 durchbrach der DAXK in der vergangenen Woche sowohl ein wichtiges Retracement-Level (76,40 %) nach unten als auch den Aufwärtstrend seit

September 2011. Im Kontext der sich eintrübenden globalen Konjunktur und den schwächelnden Exporten ist das Risiko des Erreichens der beiden nächsten Retracement-Level weiter gegeben“.

Der Trendbruch blieb nicht ohne Folgen und es folgte ein hochvolatiler Abfall Richtung 61,80 % Retracement, der bei 67,01 % unter freundlicher Mithilfe von Notenbank-Mitgliedern (zur Vermeidung von Schieflagen zum Verfallstag?) in eine heftige Gegenreaktion mündete (http://finanzmarktwelt.de/dax-das-ging-ja-schnell-5749/) ohne allerdings den Trendkanal wieder zu erreichen.

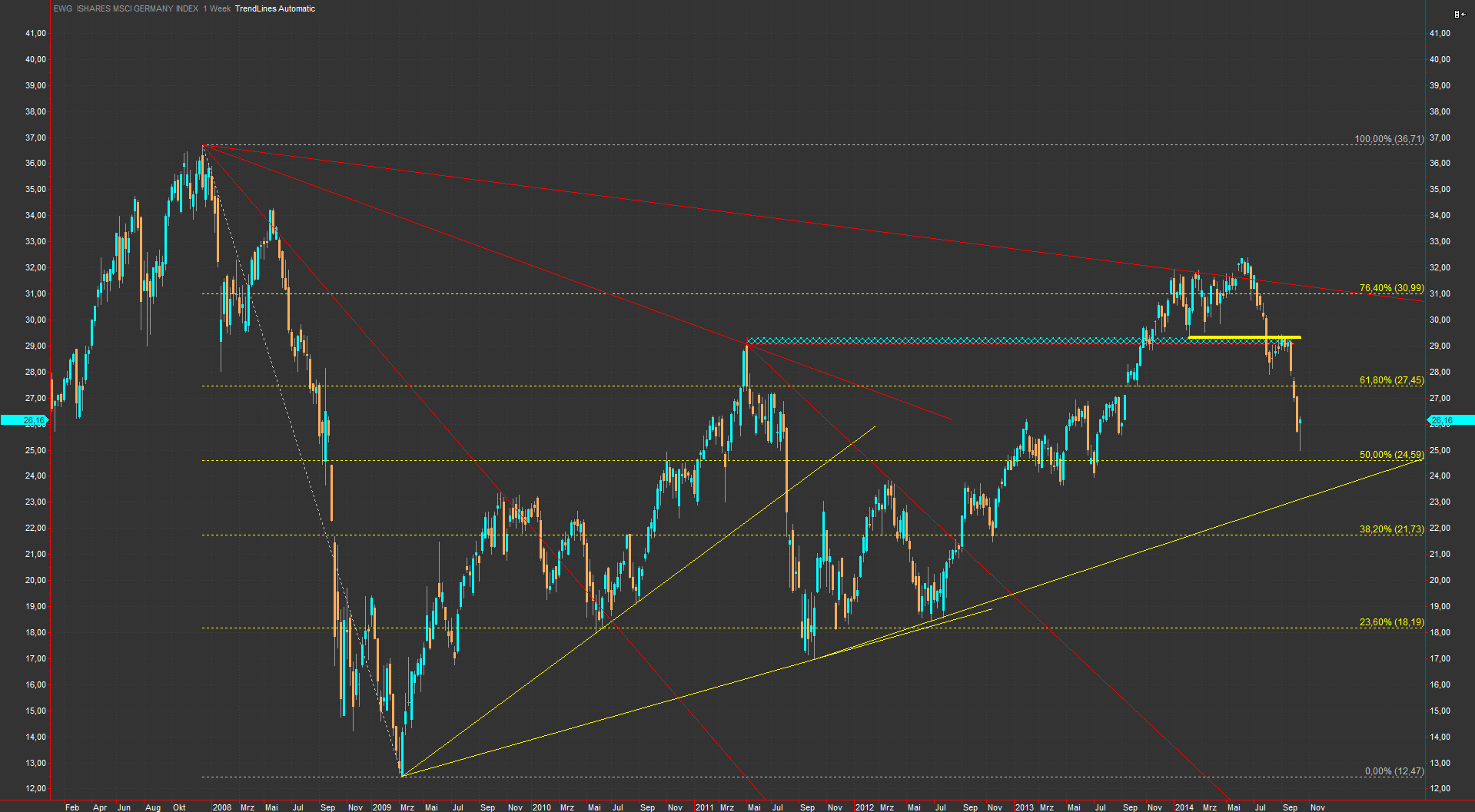

Wie stellt sich jetzt ein Investment in deutsche Aktien für einen US-Investor und Inhaber des iShares MSCI Germany ETF (Code EWG) im gleichen Zeitraum dar?

Während es beim DAXK erst in der Woche zum 10.10.2014 zum Trendbruch kam, erreichte der nicht währungsgesicherte ETF bereits in der Woche zum 01.08.2014 (dank eines massiven Rückgangs des Euro-Wechselkurses) ein neues Jahrestief und durchbrach dabei auch die vom Hoch aus dem März 2011 stammende Unterstützung und scheiterte auch in den folgenden Wochen an diesem Widerstand, so dass in der Woche zum 03.10.2014 das 61,80 % Retracement unterschritten wurde und im Rahmen des Abverkaufs der letzten Woche fast das 50 % Retracement erreicht wurde.

Zum DAXK war zum Stand 01.08.2014 ausgeführt worden: (http://finanzmarktwelt.de/analyse-aktienindizes-und-biotechnologie-390 ...):

“Der DAXK konnte das Zwischenhoch Hoch von 5179,82 Punkten aus der zweiten Januarhälfte nicht mehr erreichen und kann bei Manifestation der beim Russell 2000 erwähnten Risiken und durch die für die deutsche Wirtschaft in ganzer Tragweite noch nicht absehbaren Folgen der gegenwärtigen geopolitischen Entscheidungen und dem bekannten Phänomen der Überreaktion im Vergleich zu den US-Indizes bei starken Kursbewegungen in Kombination mit Abfluss von Kapital in andere Regionen gegebenenfalls dynamisch den Weg zu den weiter unten befindlichen Retracements antreten. Die Meinung, ein schwächerer Euro-Kurs zum US-Dollar treibe den Dax quasi automatisch in neue Höhen wird so nicht geteilt – die Währungsverluste für Investoren aus dem Dollarraum spielen in Crash-Szenarien sicher auch eine Rolle.”

Für das DAXK-Äquivalent eines US-Investors sind durch die Währungseffekte von Draghis Bazooka Kursverluste und charttechnische Konstellationen für einen Kursrückgang früher ersichtlich als bei einer Betrachtung des DAXK in lokaler Währung. Es wird weiterhin angezweifelt, dass der schwächere Euro zum US-Dollar, sofern tatsächlich mittel- bis langfristig so eintretend, ein Kurstreiber für den deutschen Aktienmarkt ist.

Wenn auch die Emittenten der Billionen an Derivaten unter dem besonderen Schutz der Politik stehen, sind Zweifel an einem immer Weiter und Höher in Anbetracht der Fundamentaldaten durchaus angebracht, dazu darf neben den Daten des Welthandels auch die demographische Entwicklung, wie von Dent Research (http://www.marketoracle.co.uk/Article44022.html) und auf Finanzmarktwelt von Lingnau (http://finanzmarktwelt.de/auch-die-sicheren-haefen-sind-gefahr-5523/ und http://finanzmarktwelt.de/muster-oder-gesetzmaessigkeiten-schwerer-fin ...) thematisiert, nicht außer Acht gelassen werden.

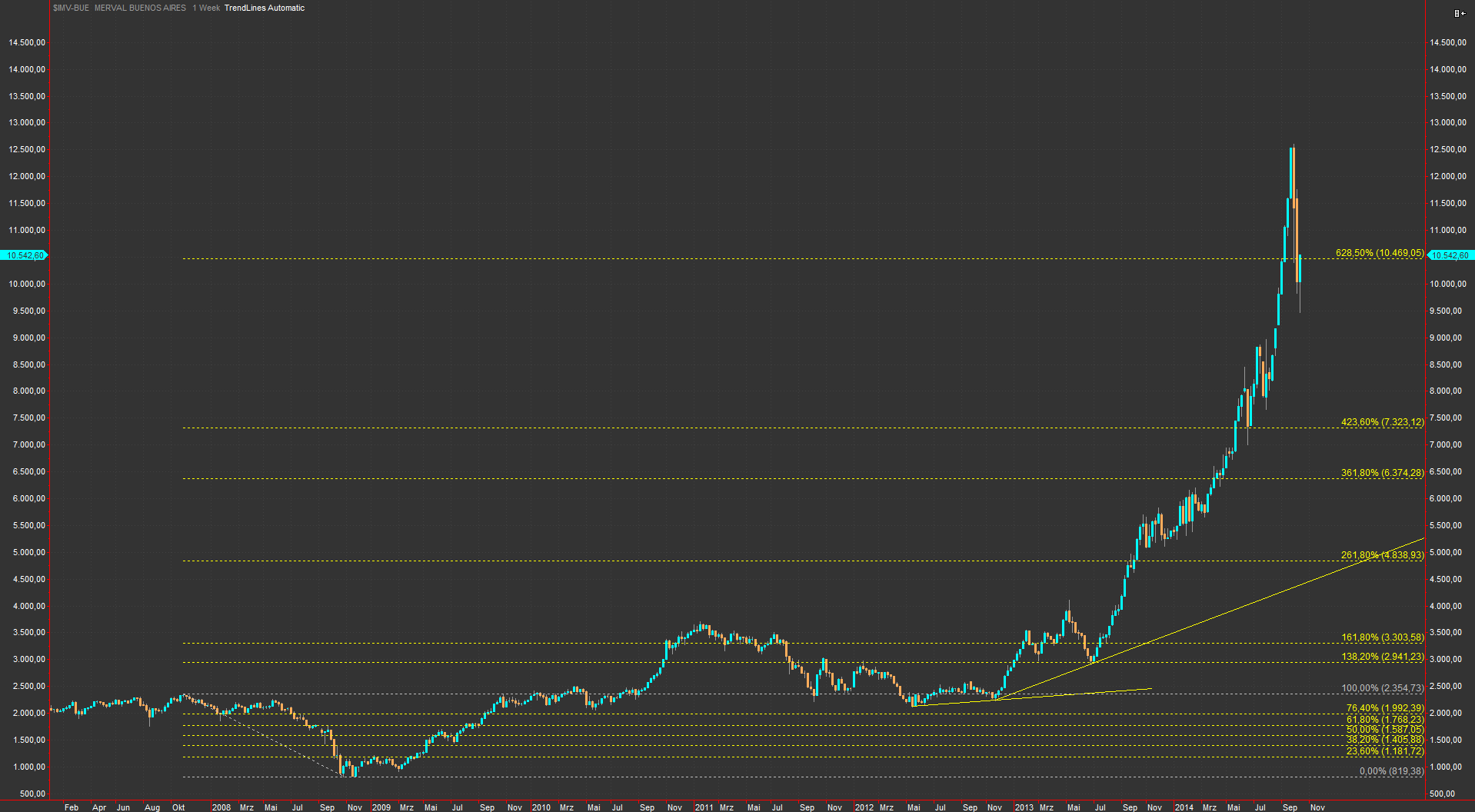

Nun befinden wir uns aktuell in einer Phase, in der die Hegemonie des Petro-Dollars in Frage gestellt wird. Da lohnt sich ein Blick auf ein Abwertungsparadies und dessen Aktienmarkt, Argentinien, zunächst aus Sicht des Leitindex Merval, dann zusammen mit dem Wechselkurs des Peso gegen den USD und schließlich der Kursverlauf des in US-Dollar notierten ETF ARGT.

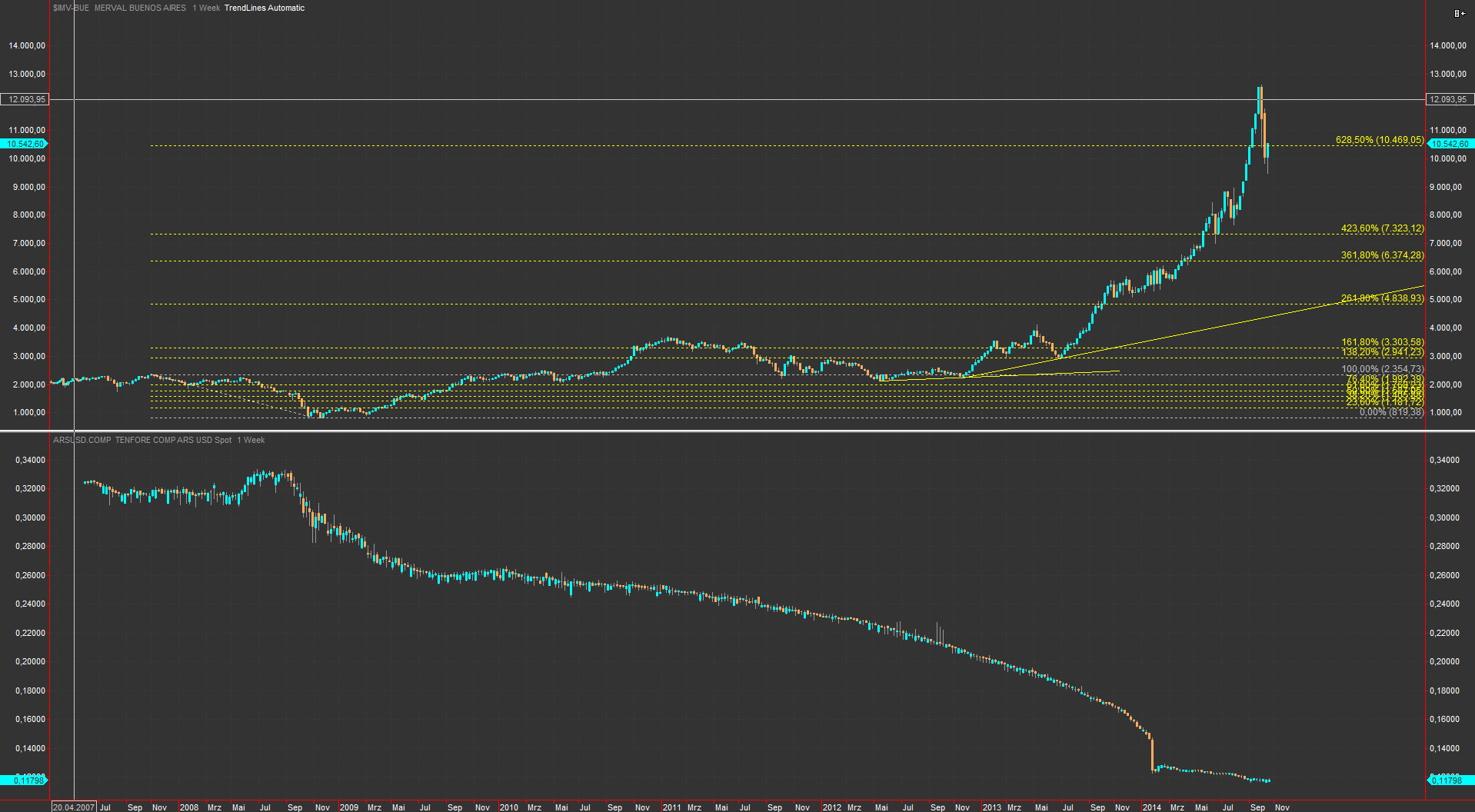

Im Folgenden ist die Entwicklung des argentinischen Peso unterhalb des Merval dargestellt:

Nun der Chart des ARGT ETF ab März 2011:

Es fällt überraschenderweise eine Kursentwicklung des Merval auf, die sogar die phänomenale Entwicklung des Biotechnologieindex leicht übertrifft, aber auch nach Korrektur der Währungsentwicklung liegt der Merval in USD per Schlusskurs vom 17.10.2014 erstaunliche 66,74 % über dem Hoch von Oktober 2007 und lässt somit den DAXK weit hinter sich. Nicht hingegen der ARGT ETF – für diesen steht ein Verlust seit Start von 66,77 % zu Buche, während der Merval in diesem Zeitraum in Dollar um 45 % zulegen konnte. Das Fondsmanagement dürfte somit den Erwartungen der Anleger nicht entsprochen haben.

Liegt in der Abwertung der Landeswährung ein tragfähiges Erfolgskonzept für die Aktienmärkte?

Wie wirkt sich das auf die Bevölkerung aus?

Kann uns das Schicksal der argentinischen Bevölkerung nach dem Schreddern der Anleiherenditen auch bevorstehen?

Hier ruinöse Renditen für die klassischen Altersvorsorgeinstrumente – dort galoppierende Inflation?