Nexus solider Wert und klarer Kauf ! (Seite 2)

eröffnet am 24.01.06 13:42:38 von

neuester Beitrag 16.03.24 10:12:01 von

neuester Beitrag 16.03.24 10:12:01 von

Beiträge: 1.693

ID: 1.034.961

ID: 1.034.961

Aufrufe heute: 0

Gesamt: 110.838

Gesamt: 110.838

Aktive User: 0

ISIN: DE0005220909 · WKN: 522090 · Symbol: NXU

59,30

EUR

-1,66 %

-1,00 EUR

Letzter Kurs 12:32:34 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

24.10.23 · Der Aktionär TV |

11.07.23 · dpa-AFX Analysen |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 175,00 | +1.066,66 | |

| 12,340 | +257,68 | |

| 1,8700 | +48,68 | |

| 9,1500 | +32,61 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5640 | -15,82 | |

| 10.500,00 | -16,22 | |

| 12,285 | -21,25 | |

| 2,0000 | -26,20 | |

| 5,0000 | -31,13 |

Beitrag zu dieser Diskussion schreiben

Aus Sicht der Aktionäre sollte eine Übernahme eigentlich nicht das Wunsch-Szenario sein, sondern die weitere langfristige Teilhabe am Unternehmen. Durch die SAP-Abkündigung von IS-H stehen zahlreiche Krankenhäuser unter Druck auf einen anderen KIS-Anbieter zu wechseln. Am Markt hat Nexus m.E. durch gute Chancen hiervon zu profitieren. Zur Wettbewerbssituation in Deutschland: https://www.kma-online.de/aktuelles/it-digital-health/detail…

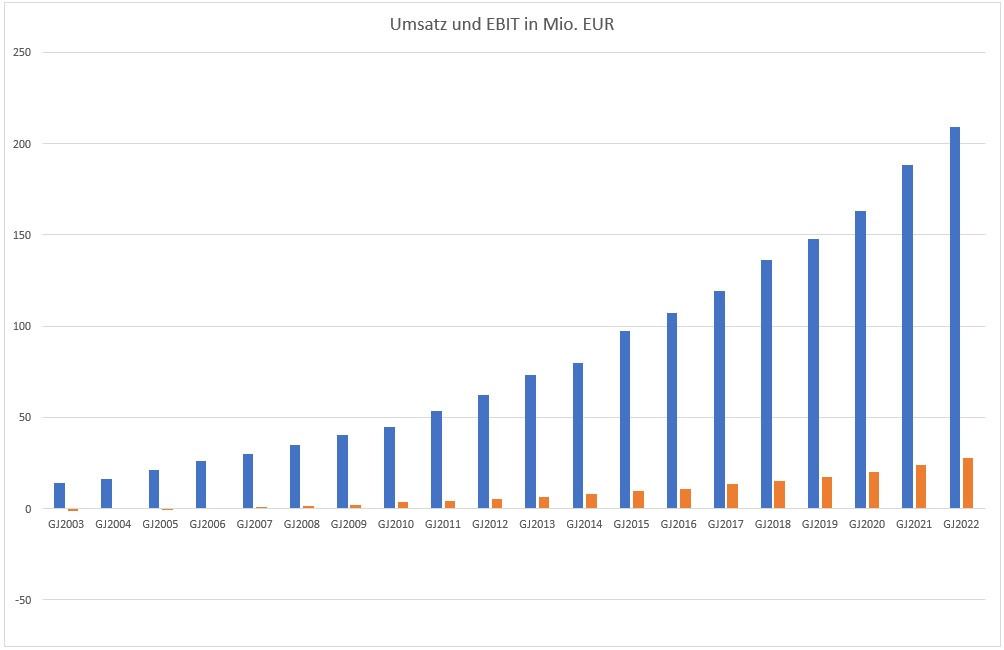

Die Entwicklung des Geschäfts in der Vergangenheit sagt eine Menge über dessen Resilienz aus. Das EBIT hat sich in den letzten 10 Jahren gemittelt im Jahr um etwa 20% erhöht. Auf Basis der Unternehmensplanung für 2026 soll sich dieses Tempo sogar noch erhöhen.

Die Entwicklung des Geschäfts in der Vergangenheit sagt eine Menge über dessen Resilienz aus. Das EBIT hat sich in den letzten 10 Jahren gemittelt im Jahr um etwa 20% erhöht. Auf Basis der Unternehmensplanung für 2026 soll sich dieses Tempo sogar noch erhöhen.

Antwort auf Beitrag Nr.: 74.568.022 von Rominten am 01.10.23 10:35:28Ich rechne mal vor:

Also der Durchschnittskurs der letzten 3 Mo. von 55 €. + 20% (11€.) = 66 €.

Wunschkurs 66 €. : akt. Kurs 45,35 €. = 45,5%!

Also der Durchschnittskurs der letzten 3 Mo. von 55 €. + 20% (11€.) = 66 €.

Wunschkurs 66 €. : akt. Kurs 45,35 €. = 45,5%!

Da hier bisher keiner das KGV zum Oracel-Kauf der Cerner kennt, habe ich die Daten recherchiert:

Kaufpreis je Cerner-Aktie lag im Jahr 2022 bei 95 USD.Jahresüberschuss je Cerner-Aktie lag laut Anual Report 2021 bei 1,84 USD.

Das macht ein KGV von 51,6 zum von Oracel bezahlten Akquisitionspreis der Cerner.

Danach verschwand Cerner von der Börse natürlich, da sie Tochtergesellschaft von Oracele wurde.

Für die Amerikaner ist NEXUS der perfekte Einstieg in das EU-Geschäft.

Als Käufer sehe ich für die NEXUS in der Upline alleine 10-15 mögliche US-Käuferadressen.

Ganz zu schweigen von den arabischen Einkäufern.

Antwort auf Beitrag Nr.: 74.383.397 von Rominten am 26.08.23 08:32:44beide Unternehmen sind nicht an der Börse und erzielen Millardenumsätze, somit kann man das auch schlecht vergleichen

am ehesten noch mit Compugorup, die ist aber auch um einiges größer. Wenn man da das Ergebniswachstum für die nächsten Jahren anschaut sind die in etwa gleich, Nexus hat ein KGVe für 2024 von 28 und Compugroup von 16. ROE ist bei Compugroup auch höher.

am ehesten noch mit Compugorup, die ist aber auch um einiges größer. Wenn man da das Ergebniswachstum für die nächsten Jahren anschaut sind die in etwa gleich, Nexus hat ein KGVe für 2024 von 28 und Compugroup von 16. ROE ist bei Compugroup auch höher.

Letztes Jahr wurde Cerner von Oracle gekauft. Kaufpreis lag bei 28,3 Milliarden Dollar (95 Dollar pro Aktie).

Wer kann hier kurz mitteilen, welchem KGV das entsprach?

Wer kann hier kurz mitteilen, welchem KGV das entsprach?

Trading Spotlight

Antwort auf Beitrag Nr.: 74.360.177 von neuyrmos am 22.08.23 12:34:54

Peergroup von NEXUS im weitesten Sinne sind beispielsweise:

- Cerner Corp.,

- Epic Systems Corporation.

Wie hoch ist deren KGVe?

Dann könnte auch die technologische Positionierung der NEXUS bewertet werden, nämlich, dass die Krankenhäuser sich bei Ausschreibungen zunehmend für deren technologisch in einer anderen Liega spielenden Produkte entscheiden.

Wenn ich mir die Wachstumsraten der letzten Jahrzehnte bei NEXUS ansehe, dann erkenne ich in allen relevanten Parametern ein konstant hohes Wachstum und eine beachtliche Planungstreue.

NEXUS und die Peergroup-Bewertung

Den Wert des KGV oder des erwarteten KGV (KGVe) des aktuellen Jahres (auf neudeutsch: Forward P/E) zu benennen, macht meiner Meinung nach nur Sinn, wenn es in Relation zu der Peergroup und Positionierung des Unternehmens in seiner Peergroup bewertet wird.Peergroup von NEXUS im weitesten Sinne sind beispielsweise:

- Cerner Corp.,

- Epic Systems Corporation.

Wie hoch ist deren KGVe?

Dann könnte auch die technologische Positionierung der NEXUS bewertet werden, nämlich, dass die Krankenhäuser sich bei Ausschreibungen zunehmend für deren technologisch in einer anderen Liega spielenden Produkte entscheiden.

Wenn ich mir die Wachstumsraten der letzten Jahrzehnte bei NEXUS ansehe, dann erkenne ich in allen relevanten Parametern ein konstant hohes Wachstum und eine beachtliche Planungstreue.

bei einem KGV von über 35 und Forward P/E von über 30 für dieses Jahr welches nächstes Jahr auch kommt sinkt sollte doch eher ein Einbruch wahrscheinlich sein oder? zumindest scheint beim aktuellen Bewertungsniveau schon sehr viel Zukunftsfantasie eingepreist

Gestern, am 15. August 2023, wurde der Halbjahresbericht der Nexus AG veröffentlicht. Zu finden ist dieser unter https://www.nexus-ag.de/unternehmen/investor-relations/finan…

Erwähnenswert ist die kontinuierlich positive Umsatz- und Ergebnisentwicklung der letzten Jahre, welche sich auch in den ersten 6 Monaten 2023 fortgesetzt hat. Nexus schaffte es, den Umsatz um rund 12 % und das EBT um ganze 23 % zu steigern.

Es ist erstaunlich, welche Konstanz die Nexus AG an den Tag legt, zumal der Trend Health Care sowie der Umbau bzw. die Förderung des Sektors Gesundheit stetig an Bedeutung gewinnt.

Wann sehen wir den nächsten Ausbruch über die 60 € Marke?

Erwähnenswert ist die kontinuierlich positive Umsatz- und Ergebnisentwicklung der letzten Jahre, welche sich auch in den ersten 6 Monaten 2023 fortgesetzt hat. Nexus schaffte es, den Umsatz um rund 12 % und das EBT um ganze 23 % zu steigern.

Es ist erstaunlich, welche Konstanz die Nexus AG an den Tag legt, zumal der Trend Health Care sowie der Umbau bzw. die Förderung des Sektors Gesundheit stetig an Bedeutung gewinnt.

Wann sehen wir den nächsten Ausbruch über die 60 € Marke?

schon seltsam, erst ne Kapitalerhöhung und jetzt Aktienrückkäufe über der Kapitalerhöhung,

wer hat sich denn die Strategie ausgedacht ?

wer hat sich denn die Strategie ausgedacht ?

Potenzial "Mauerblümchen"

https://www.deraktionaer.de/aktien/analysten/nexus-de0005220…Die 65 € Kursziel von Berenberg sind mMn noch konservativ, da Nexus bisher ein ziemliches Schattendasein an der Börse geführt hat.

Auf Sicht von 2-3 Jahren sind mMn auch 80-85 € möglich, wenn der Umbau des Gesundheitssystems Fahrt aufnimmt.