Timburgs Langfristdepot - Start 2012 (Seite 1683)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 230

Gesamt: 7.774.617

Gesamt: 7.774.617

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

05.05.24 · Daniel Saurenz |

05.05.24 · Christoph Geyer |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.774.499 von Felix80 am 27.10.19 09:17:12

Aktuell zum Thema

French luxury group LVMH offers to buy U.S jeweler Tiffany: …

Antwort auf Beitrag Nr.: 61.775.065 von Low-Risk-Strategie am 27.10.19 11:23:06

AT0000730007 ANDRITZ

CH0001752309 GEORG FISCHER NA

CH0030170408 GEBERIT

CH0038863350 NESTLE N

FR0000120644 GROUPE DANONE EO 1

FR0000124141 VEOLIA ENVIRONMENT

FR0010613471 SUEZ S.A. ACTIONS PORT EO 4

GB0004052071 HALMA PLC

GB00B1FH8J72 SEVERN TRENT

GB00B39J2M42 UNITED UTILITIES

IE00BLS09M33 PENTAIR

KYG237731073 CONSOLIDATED WATER CO.

NL0000852564 AALBERTS

SE0000695876 ALFA LAVAL

US0304201033 AMERICAN WATER WORKS

US1912161007 COCA-COLA CO. DL-,25

US2358511028 DANAHER

US2788651006 ECOLAB INC

US45167R1041 IDEX CORP.

US7134481081 PEPSICO INC

US9418481035 WATERS

US98419M1009 XYLEM

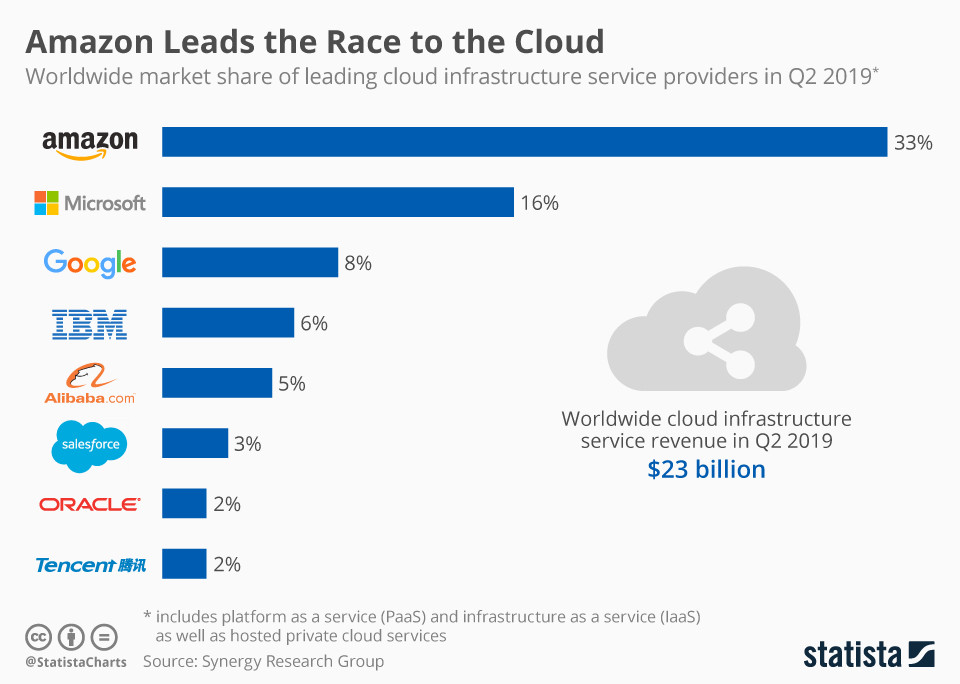

Zitat von investival:Zitat von Oberkassel: Zu Anfang einen Überblick der Marktanteile des Cloud Geschäftes.

[...]

---

ad Wasser

Wasser ist ein relevanzaffines, kein neues, und leicht mit einträglicher Zukunftangst zu besetzendes Thema; kommt nun wohl durch die Klimahysterie aufgewärmt auf den Tisch – wie jedes Öko-Thema garniert mit einer meist hohen Kapitalintensität, sowie im Nachgang einer (Preis-)Regulierungsaffinität resp. Staatsabhängigkeit speziell die service provider [SP], die Versorger betreffend. Ungeachtet dessen lässt sich Angstschüren via ultralangfristiger Orakelei sich eine Zeit lang geschäftlich ausweiden; die Frage, ob und wenn, inwieweit + wie lange man da mitmachen will ... Solange die Weltüberbevölkerung als der Problem-Katalysator aber nicht mal reflektiert geschweige denn angegangen wird, vlt. aber doch keine.

Wasser ist immerhin – im Gegensatz zum komplexen, faktisch weit weniger greifbaren, auch auf der timeline in diversen Perioden zyklischen Klima – ein greifbar qualitätsensibles Gut; insofern berechtigt, zu überlegen, welche Unternehmen auch das Thema v.a. produktiv i.S.d. Qualitätsicherung und/oder -verbesserung adressieren.

AWK

-hat für einen Versorger eine bemerkenswerte um nicht zu sagen herausragende Kursentwicklung vlt. sogar im Wasser-Sektor insgesamt hinter sich; ich denke, v.a. der e.g. Themenrelevanz geschuldet ... und vor sich – ? [– Was übrigens nicht gerade ein positives Schlaglicht auf (die alte) RWE wirft, die AWK nach 6-jähriger Eignerschaft im+nach dem Krisentief 2009 warum auch immer verkaufte]

Tue mich mit dem Nachvollzug der bisherigen Kursentwicklung geschweige denn mit einer outperformance-Prognose dennoch ziemlich schwer, wo AWK keine nachhaltigen positiven FCFs auf die timeline bekommt und deren Bilanz ziemlich schuldenschwanger aussieht, und aus dem operativen Geschäft trotz op. Margen angeblich lt. Morningstar jenseits SP-unüblicher 30+ % praktisch nix ins EK hinein kommt. [Wobei die Schulden immerhin ganz überwiegend harte wie per se essentielle Anlagegüter finanzieren, insofern also weniger kritisch sind (Moodys: Baa1)]

Für mich im übrigen, ich sage mal unverfänglich: auffällig, was AWK in ihrer Präsentation gleich zu Anfang alles an 'Trends in the US Water Sector' bemüht: Den kompletten Reigen an aktuellen Moden, Trends und Zukunftthemen ... –Die knallbunte Präsentation mit reichlichen, an Kindergartenbücher erinnernden Visualisierungen lässt mich dann endgültig mit einem ? zurück.

XYL + Geberit

-sind in Sachen Wasserinfrastruktur weltmarktrelevant wenn nicht zumindest in Sparten/Technologien weltmarktführend, aber eben auch recht kapitalintensiv [Moody's XYL rating = Baa2; Geberit wäre so ich das adhoc einschätze wohl nicht entscheidend besser (G. hat M. vor xx Jahren gekündigt; hatte da m.W. noch ein mäßigeres B-rating)]. Deren langfr. Charts sehen vs. zumindest einiger ihrer peers [Kurita; auch Suez+Veolia (trotz etwas besserer ratings)] überzeugend aus, ohne per datum als explizit 'zu teuer' daher zu kommen. Beide bei mir, wie auch einige Passagiere des Wasserdecks auf der Ulf'schen Arche, bislang »nur« langjährige Tableau-Werte mit Präferenz der Schweizer [XYL ist bereits deutlich stärker institutionalisiert], ohne dass ich hier aber wehleidig bin; meine Versäumnisse auf der längeren timeline sehe ich woanders.

– Im übrigen würde auch ich die das Thema »überschneidenden« Substanzanalytiker mit ihren technologie- und biochemisch basierten Keim- und Schadstoffnachweismethoden sowie die Enzymhersteller in Sachen biochemisch dargestellter Wasserhygiene bedenken. Jedenfalls fühle ich mich mit IDXX + Novozymes + Halma in Sachen Wasser nicht völlig unterinvestiert, *g*

AT0000730007 ANDRITZ

CH0001752309 GEORG FISCHER NA

CH0030170408 GEBERIT

CH0038863350 NESTLE N

FR0000120644 GROUPE DANONE EO 1

FR0000124141 VEOLIA ENVIRONMENT

FR0010613471 SUEZ S.A. ACTIONS PORT EO 4

GB0004052071 HALMA PLC

GB00B1FH8J72 SEVERN TRENT

GB00B39J2M42 UNITED UTILITIES

IE00BLS09M33 PENTAIR

KYG237731073 CONSOLIDATED WATER CO.

NL0000852564 AALBERTS

SE0000695876 ALFA LAVAL

US0304201033 AMERICAN WATER WORKS

US1912161007 COCA-COLA CO. DL-,25

US2358511028 DANAHER

US2788651006 ECOLAB INC

US45167R1041 IDEX CORP.

US7134481081 PEPSICO INC

US9418481035 WATERS

US98419M1009 XYLEM

Antwort auf Beitrag Nr.: 61.774.412 von investival am 27.10.19 08:48:21

Zitat von investival:Zitat von Oberkassel: Zu Anfang einen Überblick der Marktanteile des Cloud Geschäftes.

[...]

---

ad Wasser

Wasser ist ein relevanzaffines, kein neues, und leicht mit einträglicher Zukunftangst zu besetzendes Thema; kommt nun wohl durch die Klimahysterie aufgewärmt auf den Tisch – wie jedes Öko-Thema garniert mit einer meist hohen Kapitalintensität, sowie im Nachgang einer (Preis-)Regulierungsaffinität resp. Staatsabhängigkeit speziell die service provider [SP], die Versorger betreffend. Ungeachtet dessen lässt sich Angstschüren via ultralangfristiger Orakelei sich eine Zeit lang geschäftlich ausweiden; die Frage, ob und wenn, inwieweit + wie lange man da mitmachen will ... Solange die Weltüberbevölkerung als der Problem-Katalysator aber nicht mal reflektiert geschweige denn angegangen wird, vlt. aber doch keine.

Wasser ist immerhin – im Gegensatz zum komplexen, faktisch weit weniger greifbaren, auch auf der timeline in diversen Perioden zyklischen Klima – ein greifbar qualitätsensibles Gut; insofern berechtigt, zu überlegen, welche Unternehmen auch das Thema v.a. produktiv i.S.d. Qualitätsicherung und/oder -verbesserung adressieren.

AWK

-hat für einen Versorger eine bemerkenswerte um nicht zu sagen herausragende Kursentwicklung vlt. sogar im Wasser-Sektor insgesamt hinter sich; ich denke, v.a. der e.g. Themenrelevanz geschuldet ... und vor sich – ? [– Was übrigens nicht gerade ein positives Schlaglicht auf (die alte) RWE wirft, die AWK nach 6-jähriger Eignerschaft im+nach dem Krisentief 2009 warum auch immer verkaufte]

Tue mich mit dem Nachvollzug der bisherigen Kursentwicklung geschweige denn mit einer outperformance-Prognose dennoch ziemlich schwer, wo AWK keine nachhaltigen positiven FCFs auf die timeline bekommt und deren Bilanz ziemlich schuldenschwanger aussieht, und aus dem operativen Geschäft trotz op. Margen angeblich lt. Morningstar jenseits SP-unüblicher 30+ % praktisch nix ins EK hinein kommt. [Wobei die Schulden immerhin ganz überwiegend harte wie per se essentielle Anlagegüter finanzieren, insofern also weniger kritisch sind (Moodys: Baa1)]

Für mich im übrigen, ich sage mal unverfänglich: auffällig, was AWK in ihrer Präsentation gleich zu Anfang alles an 'Trends in the US Water Sector' bemüht: Den kompletten Reigen an aktuellen Moden, Trends und Zukunftthemen ... –

XYL + Geberit

-sind in Sachen Wasserinfrastruktur weltmarktrelevant wenn nicht zumindest in Sparten/Technologien weltmarktführend, aber eben auch recht kapitalintensiv [Moody's XYL rating = Baa2; Geberit wäre so ich das adhoc einschätze wohl nicht entscheidend besser (G. hat M. vor xx Jahren gekündigt; hatte da m.W. noch ein mäßigeres B-rating)]. Deren langfr. Charts sehen vs. zumindest einiger ihrer peers [Kurita; auch Suez+Veolia (trotz etwas besserer ratings)] überzeugend aus, ohne per datum als explizit 'zu teuer' daher zu kommen. Beide bei mir, wie auch einige Passagiere des Wasserdecks auf der Ulf'schen Arche, bislang »nur« langjährige Tableau-Werte mit Präferenz der Schweizer [XYL ist bereits deutlich stärker institutionalisiert], ohne dass ich hier aber wehleidig bin; meine Versäumnisse auf der längeren timeline sehe ich woanders.

– Im übrigen würde auch ich die das Thema »überschneidenden« Substanzanalytiker mit ihren technologie- und biochemisch basierten Keim- und Schadstoffnachweismethoden sowie die Enzymhersteller in Sachen biochemisch dargestellter Wasserhygiene bedenken. Jedenfalls fühle ich mich mit IDXX + Novozymes + Halma in Sachen Wasser nicht völlig unterinvestiert, *g*

AT0000730007 ANDRITZ

CH0001752309 GEORG FISCHER NA

CH0030170408 GEBERIT

CH0038863350 NESTLE N

FR0000120644 GROUPE DANONE EO 1

FR0000124141 VEOLIA ENVIRONMENT

FR0010613471 SUEZ S.A. ACTIONS PORT EO 4

GB0004052071 HALMA PLC

GB00B1FH8J72 SEVERN TRENT

GB00B39J2M42 UNITED UTILITIES

IE00BLS09M33 PENTAIR

KYG237731073 CONSOLIDATED WATER CO.

NL0000852564 AALBERTS

SE0000695876 ALFA LAVAL

US0304201033 AMERICAN WATER WORKS

US1912161007 COCA-COLA CO. DL-,25

US2358511028 DANAHER

US2788651006 ECOLAB INC

US45167R1041 IDEX CORP.

US7134481081 PEPSICO INC

US9418481035 WATERS

US98419M1009 XYLEM

Antwort auf Beitrag Nr.: 61.774.412 von investival am 27.10.19 08:48:21Hallo investival,

die solide Kontinuität sehe ich auch als excellent an wenn ich eine Anlage für große Beträge suche.

Wahrscheinlich bin ich jetzt zu alt um mir da was auszurechnen und Microsoft ist inzwischen schon zu gut gelaufen.

In 2007 sah es tatsächlich besser aus.

die solide Kontinuität sehe ich auch als excellent an wenn ich eine Anlage für große Beträge suche.

Wahrscheinlich bin ich jetzt zu alt um mir da was auszurechnen und Microsoft ist inzwischen schon zu gut gelaufen.

In 2007 sah es tatsächlich besser aus.

Antwort auf Beitrag Nr.: 61.774.301 von jambam1 am 27.10.19 08:03:49Um investivals Einwurf bzgl. der Steigerungsfähigkeit der Dividende zu verdeutlichen, hier mal meine Zahlen für Cisco in €, für die ich das mal seit Kauf 2013 errechnet habe:

2013 3,24%

2014 3,52%

2015 4,67%

2016 5,69%

2017 6,37%

2018 6,85%

2019 7,84%

Hinzu kommen noch 169% Kursgewinn. Hätte ich doch nur mehr davon gekauft.

Fazit: Die reine Konzentration auf die DR kann auch den Blick auf die Perspektiven verbauen.

2013 3,24%

2014 3,52%

2015 4,67%

2016 5,69%

2017 6,37%

2018 6,85%

2019 7,84%

Hinzu kommen noch 169% Kursgewinn. Hätte ich doch nur mehr davon gekauft.

Fazit: Die reine Konzentration auf die DR kann auch den Blick auf die Perspektiven verbauen.

Trading Spotlight

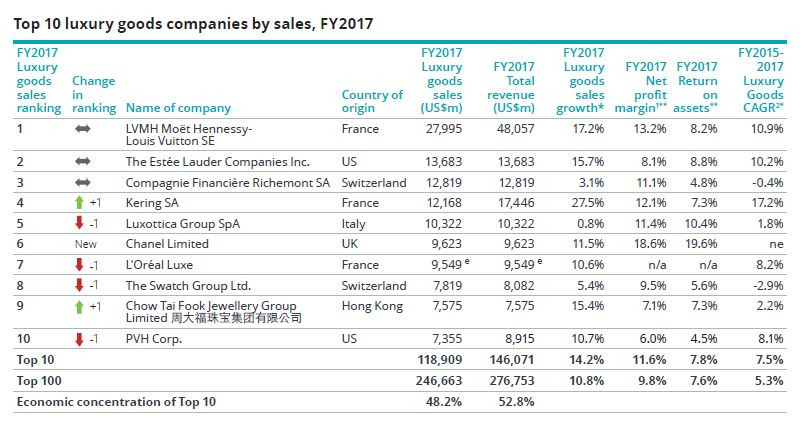

Luxusgüterbranche

Guten Morgen in die Runde,anbei ein Link zu einer interessanten Marktstudie über die Luxusgüterbranche von Deloitte.

https://www2.deloitte.com/de/de/pages/consumer-business/arti…

So sehen die Top 10 Luxusgüterunternehmen der Welt aus:

Beste Grüße

Felix80

Antwort auf Beitrag Nr.: 61.772.039 von Oberkassel am 26.10.19 14:02:14

– All das macht den MSFT-Verkauf von Waldhauser nicht gerade verständlich.

Aber es ist wohl so, wie @Timburg kolportierte ...

>> Ich denke er will da eher in Richtung Mid- und Small-Caps mit hohen Wachstumsraten gehn. Denn mal ehrlich - seine Anleger sind wahrscheinlich größtenteils Leute, welche sich ihre MSFT oder INTC oder Novartis o.ä. selber kaufen können, ohne die 18% Gewinnbeteiligung abzutreten. <<

... so what ...

– Nur ½ Handvoll Anmerkungen ad verlinkter MSFT-SWOTs:

--> Das man das 4-größte Unternehmen all over the world mit einer 'huge market cap' ist, ist per se keine Stärke, sondern lässt im erreichten Bewertungskontext vielmehr ? hinsichtlich der weiteren möglichen Wachstumsdimension aufkommen.

--> Dass MSFT in 'intense competition' mit AAPL + GOOG steht, sehe ich nicht. Das bezieht sich auf Einzelgeschäfte im MSFT-Konzern wie das OS wo AAPL allerdings seit Jahr+Tag kaum Land gewinnt und Suchmaschine wo MSFT vs. GOOG seit Jahr+Tag kein Land gewinnt. Das war's dann aber auch; in punkto cloud ad b2b [ERP addons] spielt AAPL keine und GOOG eine abgeschlagene Nebenrolle. – Freilich kann sich das immer noch mal ändern; beide haben dazu immerhin eine mehr als hinreichende Finanzkraft. Allerdings sehe ich das mit der SAP|MSFT-Koop. und der inzwischen vollzogenen Wolkenpenetration dieser 2 weniger als je.

--> Das hippe Minderheiten-Gejammere v.a. in punkto Quoten ist für mich keine Schwäche von MSFT. Zumindest im Wirtschaftsleben hat im Kapitalismus Leistung(sfähigkeit und -bereitschaft Renditerelevanz – und darum hat es uns als Vorsorger zugehen – und nicht Gleichmacherei.

---

@jambam1,

die Frage ist bei längerfr. angedachten Anlagen ja immer auch die der weiteren Erhöhungsperspektive rel. zu den aktuell höher ausschüttenden Unternehmen. Da kommen die dpr, eine möglichst gesicherte gute operative Perspektive mit reeller Phantasie für stg. FCFs sowie die (Bilanz-)Solidität ins Spiel. In allen 3 Kriterien sieht MSFT besser als die ich sage mal: allermeisten höher Ausschüttenden aus [ex der nicht vgl.baren REITs]. [– MSFT hat in den letzten Jahren immer im Schlussquartel die Div. auf Quartalsbasis um die 10 % erhöht; die 1,84 in 2019 sollten damit bald obsolet werden]

---

ad Wasser

Wasser ist ein relevanzaffines, kein neues, und leicht mit einträglicher Zukunftangst zu besetzendes Thema; kommt nun wohl durch die Klimahysterie aufgewärmt auf den Tisch – wie jedes Öko-Thema garniert mit einer meist hohen Kapitalintensität, sowie im Nachgang einer (Preis-)Regulierungsaffinität resp. Staatsabhängigkeit speziell die service provider [SP], die Versorger betreffend. Ungeachtet dessen lässt sich Angstschüren via ultralangfristiger Orakelei sich eine Zeit lang geschäftlich ausweiden; die Frage, ob und wenn, inwieweit + wie lange man da mitmachen will ... Solange die Weltüberbevölkerung als der Problem-Katalysator aber nicht mal reflektiert geschweige denn angegangen wird, vlt. aber doch keine.

Wasser ist immerhin – im Gegensatz zum komplexen, faktisch weit weniger greifbaren, auch auf der timeline in diversen Perioden zyklischen Klima – ein greifbar qualitätsensibles Gut; insofern berechtigt, zu überlegen, welche Unternehmen auch das Thema v.a. produktiv i.S.d. Qualitätsicherung und/oder -verbesserung adressieren.

AWK

-hat für einen Versorger eine bemerkenswerte um nicht zu sagen herausragende Kursentwicklung vlt. sogar im Wasser-Sektor insgesamt hinter sich; ich denke, v.a. der e.g. Themenrelevanz geschuldet ... und vor sich – ? [– Was übrigens nicht gerade ein positives Schlaglicht auf (die alte) RWE wirft, die AWK nach 6-jähriger Eignerschaft im+nach dem Krisentief 2009 warum auch immer verkaufte]

Tue mich mit dem Nachvollzug der bisherigen Kursentwicklung geschweige denn mit einer outperformance-Prognose dennoch ziemlich schwer, wo AWK keine nachhaltigen positiven FCFs auf die timeline bekommt und deren Bilanz ziemlich schuldenschwanger aussieht, und aus dem operativen Geschäft trotz op. Margen angeblich lt. Morningstar jenseits SP-unüblicher 30+ % praktisch nix ins EK hinein kommt. [Wobei die Schulden immerhin ganz überwiegend harte wie per se essentielle Anlagegüter finanzieren, insofern also weniger kritisch sind (Moodys: Baa1)]

Für mich im übrigen, ich sage mal unverfänglich: auffällig, was AWK in ihrer Präsentation gleich zu Anfang alles an 'Trends in the US Water Sector' bemüht: Den kompletten Reigen an aktuellen Moden, Trends und Zukunftthemen ... – Die knallbunte Präsentation mit reichlichen, an Kindergartenbücher erinnernden Visualisierungen lässt mich dann endgültig mit einem ? zurück.

XYL + Geberit

-sind in Sachen Wasserinfrastruktur weltmarktrelevant wenn nicht zumindest in Sparten/Technologien weltmarktführend, aber eben auch recht kapitalintensiv [Moody's XYL rating = Baa2; Geberit wäre so ich das adhoc einschätze wohl nicht entscheidend besser (G. hat M. vor xx Jahren gekündigt; hatte da m.W. noch ein mäßigeres B-rating)]. Deren langfr. Charts sehen vs. zumindest einiger ihrer peers [Kurita; auch Suez+Veolia (trotz etwas besserer ratings)] überzeugend aus, ohne per datum als explizit 'zu teuer' daher zu kommen. Beide bei mir, wie auch einige Passagiere des Wasserdecks auf der Ulf'schen Arche, bislang »nur« langjährige Tableau-Werte mit Präferenz der Schweizer [XYL ist bereits deutlich stärker institutionalisiert], ohne dass ich hier aber wehleidig bin; meine Versäumnisse auf der längeren timeline sehe ich woanders.

– Im übrigen würde auch ich die das Thema »überschneidenden« Substanzanalytiker mit ihren technologie- und biochemisch basierten Keim- und Schadstoffnachweismethoden sowie die Enzymhersteller in Sachen biochemisch dargestellter Wasserhygiene bedenken. Jedenfalls fühle ich mich mit IDXX + Novozymes + Halma in Sachen Wasser nicht völlig unterinvestiert, *g*

Zitat von Oberkassel: Zu Anfang einen Überblick der Marktanteile des Cloud Geschäftes.

The World’s Top 5 Cloud Vendors: #1 Microsoft, #2 Amazon, #3 Salesforce, #4 SAP, #5 Oracle

https://cloudwars.co/cloud-wars-top-5-microsoft-amazon-sales…

25 Must-Know Cloud Computing Statistics in 2019

https://hostingtribunal.com/blog/cloud-computing-statistics/

Top 8 Trends In Cloud Computing And How Companies Can Prepare For 2020

https://www.cloudreach.com/en/insights/blog/top-8-trends-in-…

Top 10 technology trends for 2020 include hyperautomation, human augmentation and distributed cloud

https://www.techrepublic.com/article/hyperautomation-human-a…

Investors Expect More From Microsoft's Cloud

https://seekingalpha.com/article/4299352-investors-expect-mi…

Ich bin der Meinung, dass das Cloud Business sich deutlich in den nächsten Jahren erhöhen wird, und MSFT fokussiert sich auf B2B und durch die Partnerschaft mit SAP unterstützt dies meine Aussage.

Laut Canalys stiegen die weltweiten Ausgaben für Cloud-Infrastrukturdienste im zweiten Quartal des Jahres um 38% auf 26,3 Mrd. USD dies untermauert auf meine These, das das Thema Cloud jetzt erst startet, Amazon ist stärkerer auf dem Sektor B2C unterwegs, haben aber das die Ausrichtung von B2B in Ihrem Portfoli, viele B2B Kunden sind mit der Service Qualität von Amazon nicht zufrieden. (Service Response dauert, Skills, Verfügbarkeiten usw.. waren nicht zufriedenstellend).

Im vergangenen Monat gab Microsoft die Übernahme des Cloud-Migrationsspezialisten Movere bekannt. Movere auf Bellevue-Basis wurde 2008 als Discovery-Lösung eingerichtet, um Daten und Erkenntnisse für die Planung von Cloud-Migrationen bereitzustellen. Die Technologie von Movere hilft IT-Administratoren dabei, die Verwendung von Rechenzentrums-Tools zu verstehen und die besten Optionen für den Übergang in die öffentliche Cloud zu ermitteln. Microsoft plant, das Know-how von Movere in Azure Migrate zu integrieren, damit das Ökosystem der ISV-Partnerlösungen (Independent Software Vendor) umfassende Funktionen von der Ermittlung und Bewertung bis hin zur Migration und Optimierung bereitstellen kann. Die Bedingungen der Übernahme wurden nicht bekannt gegeben.

Microsoft SWOT Analysis 2019 | SWOT Analysis of Microsoft

https://bstrategyhub.com/swot-analysis-of-microsoft/

MSFT Dividende - Historie

https://www.microsoft.com/en-us/Investor/dividends-and-stock…

Piotroski F-Score 7 von 9 Punkten

AAQS Score 10 von 10 Punkten

Dividenden Qualität 3 von 4 Punkten

High Grow Investing 11 von 16 Punkten

Source: Trader

Daher wird MSFT weiter wachsen, daher Aufnahme MSFT ins Depot (im Spät Sommer) .... SAP bleibt meine andere "Digital Aktie", die ich ab 2007 im Depot habe.

Da die wirtschaftliche Lage möglicherweiser stärker abschwächen wird und die Bewertung der US Aktie dem gegenüber hoch liegt, setze ich sehr auf "defensive" Qualitätsaktien zur Zeit .... MSFT und das Cloud B2B muss und wird weiter laufen, trotz einer möglichen Rezession. Die Dividende und deren Historie ist auch exzellent.

Oberkassel

– All das macht den MSFT-Verkauf von Waldhauser nicht gerade verständlich.

Aber es ist wohl so, wie @Timburg kolportierte ...

>> Ich denke er will da eher in Richtung Mid- und Small-Caps mit hohen Wachstumsraten gehn. Denn mal ehrlich - seine Anleger sind wahrscheinlich größtenteils Leute, welche sich ihre MSFT oder INTC oder Novartis o.ä. selber kaufen können, ohne die 18% Gewinnbeteiligung abzutreten. <<

... so what ...

– Nur ½ Handvoll Anmerkungen ad verlinkter MSFT-SWOTs:

--> Das man das 4-größte Unternehmen all over the world mit einer 'huge market cap' ist, ist per se keine Stärke, sondern lässt im erreichten Bewertungskontext vielmehr ? hinsichtlich der weiteren möglichen Wachstumsdimension aufkommen.

--> Dass MSFT in 'intense competition' mit AAPL + GOOG steht, sehe ich nicht. Das bezieht sich auf Einzelgeschäfte im MSFT-Konzern wie das OS wo AAPL allerdings seit Jahr+Tag kaum Land gewinnt und Suchmaschine wo MSFT vs. GOOG seit Jahr+Tag kein Land gewinnt. Das war's dann aber auch; in punkto cloud ad b2b [ERP addons] spielt AAPL keine und GOOG eine abgeschlagene Nebenrolle. – Freilich kann sich das immer noch mal ändern; beide haben dazu immerhin eine mehr als hinreichende Finanzkraft. Allerdings sehe ich das mit der SAP|MSFT-Koop. und der inzwischen vollzogenen Wolkenpenetration dieser 2 weniger als je.

--> Das hippe Minderheiten-Gejammere v.a. in punkto Quoten ist für mich keine Schwäche von MSFT. Zumindest im Wirtschaftsleben hat im Kapitalismus Leistung(sfähigkeit und -bereitschaft Renditerelevanz – und darum hat es uns als Vorsorger zugehen – und nicht Gleichmacherei.

---

@jambam1,

die Frage ist bei längerfr. angedachten Anlagen ja immer auch die der weiteren Erhöhungsperspektive rel. zu den aktuell höher ausschüttenden Unternehmen. Da kommen die dpr, eine möglichst gesicherte gute operative Perspektive mit reeller Phantasie für stg. FCFs sowie die (Bilanz-)Solidität ins Spiel. In allen 3 Kriterien sieht MSFT besser als die ich sage mal: allermeisten höher Ausschüttenden aus [ex der nicht vgl.baren REITs]. [– MSFT hat in den letzten Jahren immer im Schlussquartel die Div. auf Quartalsbasis um die 10 % erhöht; die 1,84 in 2019 sollten damit bald obsolet werden]

---

ad Wasser

Wasser ist ein relevanzaffines, kein neues, und leicht mit einträglicher Zukunftangst zu besetzendes Thema; kommt nun wohl durch die Klimahysterie aufgewärmt auf den Tisch – wie jedes Öko-Thema garniert mit einer meist hohen Kapitalintensität, sowie im Nachgang einer (Preis-)Regulierungsaffinität resp. Staatsabhängigkeit speziell die service provider [SP], die Versorger betreffend. Ungeachtet dessen lässt sich Angstschüren via ultralangfristiger Orakelei sich eine Zeit lang geschäftlich ausweiden; die Frage, ob und wenn, inwieweit + wie lange man da mitmachen will ... Solange die Weltüberbevölkerung als der Problem-Katalysator aber nicht mal reflektiert geschweige denn angegangen wird, vlt. aber doch keine.

Wasser ist immerhin – im Gegensatz zum komplexen, faktisch weit weniger greifbaren, auch auf der timeline in diversen Perioden zyklischen Klima – ein greifbar qualitätsensibles Gut; insofern berechtigt, zu überlegen, welche Unternehmen auch das Thema v.a. produktiv i.S.d. Qualitätsicherung und/oder -verbesserung adressieren.

AWK

-hat für einen Versorger eine bemerkenswerte um nicht zu sagen herausragende Kursentwicklung vlt. sogar im Wasser-Sektor insgesamt hinter sich; ich denke, v.a. der e.g. Themenrelevanz geschuldet ... und vor sich – ? [– Was übrigens nicht gerade ein positives Schlaglicht auf (die alte) RWE wirft, die AWK nach 6-jähriger Eignerschaft im+nach dem Krisentief 2009 warum auch immer verkaufte]

Tue mich mit dem Nachvollzug der bisherigen Kursentwicklung geschweige denn mit einer outperformance-Prognose dennoch ziemlich schwer, wo AWK keine nachhaltigen positiven FCFs auf die timeline bekommt und deren Bilanz ziemlich schuldenschwanger aussieht, und aus dem operativen Geschäft trotz op. Margen angeblich lt. Morningstar jenseits SP-unüblicher 30+ % praktisch nix ins EK hinein kommt. [Wobei die Schulden immerhin ganz überwiegend harte wie per se essentielle Anlagegüter finanzieren, insofern also weniger kritisch sind (Moodys: Baa1)]

Für mich im übrigen, ich sage mal unverfänglich: auffällig, was AWK in ihrer Präsentation gleich zu Anfang alles an 'Trends in the US Water Sector' bemüht: Den kompletten Reigen an aktuellen Moden, Trends und Zukunftthemen ... –

Die knallbunte Präsentation mit reichlichen, an Kindergartenbücher erinnernden Visualisierungen lässt mich dann endgültig mit einem ? zurück.

Die knallbunte Präsentation mit reichlichen, an Kindergartenbücher erinnernden Visualisierungen lässt mich dann endgültig mit einem ? zurück.XYL + Geberit

-sind in Sachen Wasserinfrastruktur weltmarktrelevant wenn nicht zumindest in Sparten/Technologien weltmarktführend, aber eben auch recht kapitalintensiv [Moody's XYL rating = Baa2; Geberit wäre so ich das adhoc einschätze wohl nicht entscheidend besser (G. hat M. vor xx Jahren gekündigt; hatte da m.W. noch ein mäßigeres B-rating)]. Deren langfr. Charts sehen vs. zumindest einiger ihrer peers [Kurita; auch Suez+Veolia (trotz etwas besserer ratings)] überzeugend aus, ohne per datum als explizit 'zu teuer' daher zu kommen. Beide bei mir, wie auch einige Passagiere des Wasserdecks auf der Ulf'schen Arche, bislang »nur« langjährige Tableau-Werte mit Präferenz der Schweizer [XYL ist bereits deutlich stärker institutionalisiert], ohne dass ich hier aber wehleidig bin; meine Versäumnisse auf der längeren timeline sehe ich woanders.

– Im übrigen würde auch ich die das Thema »überschneidenden« Substanzanalytiker mit ihren technologie- und biochemisch basierten Keim- und Schadstoffnachweismethoden sowie die Enzymhersteller in Sachen biochemisch dargestellter Wasserhygiene bedenken. Jedenfalls fühle ich mich mit IDXX + Novozymes + Halma in Sachen Wasser nicht völlig unterinvestiert, *g*

Antwort auf Beitrag Nr.: 61.772.039 von Oberkassel am 26.10.19 14:02:14Hallo Oberkassel,

dass die Dividendenentwicklung excellent ist kann man sehen, aber ich verstehe einfach nicht, was daran reizvoll ist.

für rund 144 USD bekommt man 1,84 USD in 2019

damit kann ich nichts anfangen, das ist mir einfach zu wenig Ertrag

wahrscheinlich kommt dir das naiv vor, aber es reizt mich überhaupt nicht - die Aktie in 2007 ist natürlich was anderes und etwas besser.

welcher Gedanke steckt denn dahinter, wenn man so wie Du auf die Dividende guckt ?

dass die Dividendenentwicklung excellent ist kann man sehen, aber ich verstehe einfach nicht, was daran reizvoll ist.

für rund 144 USD bekommt man 1,84 USD in 2019

damit kann ich nichts anfangen, das ist mir einfach zu wenig Ertrag

wahrscheinlich kommt dir das naiv vor, aber es reizt mich überhaupt nicht - die Aktie in 2007 ist natürlich was anderes und etwas besser.

welcher Gedanke steckt denn dahinter, wenn man so wie Du auf die Dividende guckt ?

Wasserversorger (wenn ich Nestle aus opportunen Gründen mal lieber verschweige) sehe ich überhaupt nicht (mehr) im Bestand,

nach Durchsicht verschiedener Wasser-Fonds (insbesondere Invesco, Pictet) habe ich eine momentane Überschneidung bei

A.O. Smith www.aosmith.com - Graco www.graco.com - Geberit www.geberit.com - Halma www.halma.com

Idex Corp. www.idexcorp.com - Interpump www.interpump.it - Rotork www.rotork.com

Spirax-Sarco www.spiraxsarco.com - Waters Corp. www.waters.com

Antwort auf Beitrag Nr.: 61.772.240 von Oberkassel am 26.10.19 15:00:14

Wer meine Postings aufmerksam verfolgt hat, komme/kam ich zu dem gleichen Ergebnis hinsichtlich dem Sektor: american water works und xylem sind meine Favoriten.

Wer darüber hinaus eine gute wasseraktien Liste will, sollte sich mein wl-wikifolio dazu ansehen (auch einige unbekannte aber auch topwerte dabei).

Werde hier nicht zu jedem Wert etwas schreiben. Auf Nachfrage ggf. Bei Gelegenheit.

Zitat von Oberkassel: Auch immer wieder jedes Jahr ein Thema ... Wasser ... Aqua .....in den letzten Jahren ...ETFs und Wasser usw..

Definition von Wasser ...

Wasseraktien für 2019 werden aktuell aus den Sektoren Wasserversorgung, Abwasseraufbereitung, Wassertechnologie, Wasserinfrastruktur, Meerwasserentsalzung, Sanitärtechnik, Wassertechnik, Trinkwassersprudler und Bewässerungstechnologie gelistet.

https://www.wasseraktien.net/aktien/

Wasser ist DER Rohstoff der Zukunft, da ohne sauberes und genießbares Wasser heute und in Zukunft kein Leben möglich ist!

http://wasseraktien.de

WOWAX....

Water 4.0 the Future ..

https://wex-global.com/is-water-4-0-the-future/

18 Surprising Projections About the Future of Water

https://www.seametrics.com/blog/future-water/

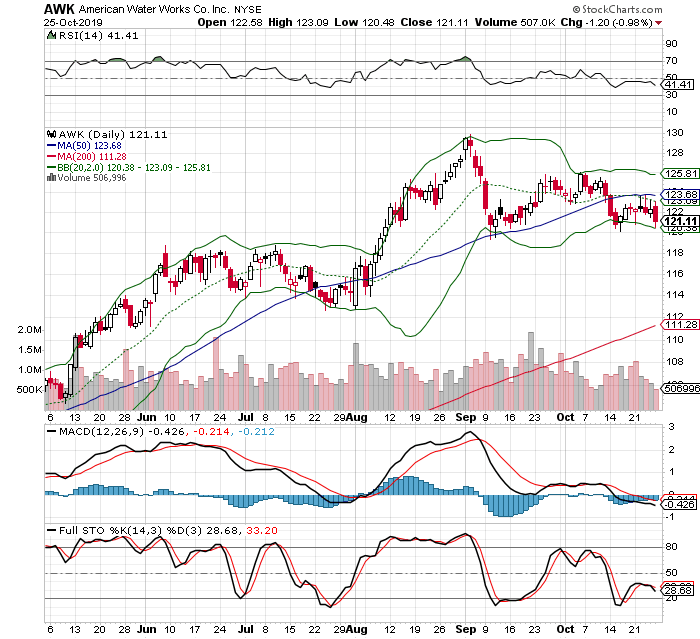

einer meiner Favoriten...American Water Works Co Inc - WKN: A0NJ38 / ISIN: US0304201033

Sehr bunt aber ....Nice ...

https://ir.amwater.com/cp-content-ms/documents/259581/387129…

American Water Works wurde 1936 gegründet und ist als Wasserversorger und Abwasserentsorger in mehr als 47 Staaten für ca. 15 Millionen Menschen in den USA und in Kanada tätig. Das Unternehmen ist der momentan größte Versorger in den USA gemessen an der Zahl der Kunden sowie nach Größe des Betriebsertrages. AWW agiert in den einzelnen Staaten durch verschiedene Tochtergesellschaften und macht sich selbst zur Aufgabe, als Versorger von hochqualitativem Trinkwasser als regionaler und präsenter Versorger in den einzelnen Kommunen und Städten tätig zu sein. American Water Works besitzt aufgrund seiner Größe über ein umfangreiches Anlagevermögen, bestehend aus einem ca. 72 000 km großem Wasserinfrastrukturnetz, mehreren Wasser- und Abwasseraufbereitungsanlagen, Dämmen und Wasserspeichern. American Water Work ist als Versorger in den USA starker verwurzelt, arbeitet jedoch darüber hinaus auch an Lösungen zur effizienteren Wassernutzung innerhalb der Wasserwirtschaft und bietet seine Technologien auch dem US-Militär an.

Chartechnisch sieht die Aktie spannend aus... die QE Zahlen folgen nächste Woche.... sehr guter Dividenden Titel ...4 von 4 erhalten bei Dividendenadel.... Piotrowski F Score 5 von 10 sowie AAQS auch von 5 von 10 Punkten, High Growth 5 von 16 Punkten... in schwächeren Marktphasen wird dieses Segment sehr gerne vielen Anlegern genutzt, zeigst sich wenn die Märkte schwächeln, das sich Segment positiv diametral sich entwickelt bei Kursverlauf...

Fazit: Auch eine defensive Aktien für ein längerfristiges Investment in dieser Branche startet erst die "Konvergenz der Branchen" - auch hier wird die "Digitalisierung" einziehen - auch vor dem Hintergrund des Klimawechsels.... und der damit verbundenen Wettersituationen ...

Der "beste" Job ist bei einem "Wasserversorger" zuarbeiten ....nie Stress.... also wer eine "ruhige" Berufsaufgabe finden möchte, in dem er auch das Leben geniessen kann -- dies wäre eine Option hier in Deutschland .... es gibt darüber hinaus weitere spannende und ergiebige Aktien, die im weiteren auch in das Segment ggf. zu ziehen sind Xylem oder Geberit ......

Xylem

https://www.xylem.com/de-de/?gclid=CjwKCAjw3c_tBRA4EiwAICs8C…

https://xyleminc.gcs-web.com/static-files/0a980ac7-cf93-4a32…

Geberit

https://www.geberit.com/company/company/

investor-presentation-q2-2019.pdfinvestor-presentation-q2-20…

Hier eine Wahl zu treffen ist nicht einfach ...daher würde ich mich über eure Einschätzungen und Meinungen sehr freuen ....

Oberkassel

Wer meine Postings aufmerksam verfolgt hat, komme/kam ich zu dem gleichen Ergebnis hinsichtlich dem Sektor: american water works und xylem sind meine Favoriten.

Wer darüber hinaus eine gute wasseraktien Liste will, sollte sich mein wl-wikifolio dazu ansehen (auch einige unbekannte aber auch topwerte dabei).

Werde hier nicht zu jedem Wert etwas schreiben. Auf Nachfrage ggf. Bei Gelegenheit.

05.05.24 · Daniel Saurenz · DAX |

05.05.24 · Christoph Geyer · DAX |

04.05.24 · Robby's Elliottwellen · DAX |

04.05.24 · Daniel Saurenz · DAX |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Henkel VZ |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |