Softing jetzt im Langfrist Depot von Performaxx!!! (Seite 48)

eröffnet am 07.09.05 21:51:44 von

neuester Beitrag 29.03.24 11:05:53 von

neuester Beitrag 29.03.24 11:05:53 von

Beiträge: 1.773

ID: 1.005.377

ID: 1.005.377

Aufrufe heute: 0

Gesamt: 214.331

Gesamt: 214.331

Aktive User: 0

ISIN: DE0005178008 · WKN: 517800

5,3250

EUR

+0,47 %

+0,0250 EUR

Letzter Kurs 02.05.24 Lang & Schwarz

Neuigkeiten

30.04.24 · inv3st.de Anzeige |

15.12.23 · 4investors |

15.12.23 · wO Newsflash |

15.12.23 · EQS Group AG |

Werte aus der Branche Elektrogeräte

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 200,00 | +115,05 | |

| 0,9300 | +72,22 | |

| 9,4200 | +44,70 | |

| 1,0100 | +41,26 | |

| 1,5000 | +31,58 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,2500 | -7,21 | |

| 1,0850 | -8,05 | |

| 58,50 | -8,51 | |

| 8,0000 | -11,11 | |

| 632,40 | -16,82 |

Beitrag zu dieser Diskussion schreiben

Und welche Probleme gibts wegen VOW-Skandal?

Ist doch ein Autozuieferer...

Ist doch ein Autozuieferer...

http://www.finanznachrichten.de/nachrichten-2015-09/35012549…

Trier hat für rund 120.000€ Aktien gekauft!

Trier hat für rund 120.000€ Aktien gekauft!

Trading Spotlight

Antwort auf Beitrag Nr.: 50.644.188 von Syrtakihans am 17.09.15 12:04:44Das adjustierte EBIT von 7 - 7,5 Mio. ist allerdings nicht nur um PPA adjustiert, sondern auch noch um geringere aktivierte Eigenleistungen. Das macht zwar das Ergebnis zum Vorjahr besser vergleichbar. Allerdings erscheint es mir eine recht aggressive Adjustierung.

Dass um PPAs adjustiert wird, macht klar Sinn, da sie nicht cashwirksam sind. Die nicht aktivierbaren Kosten hingegen sind echte negative Cashflows. Ich denke, man wird abwarten müssen, was da genau ausgerechnet wird. Aber am Ende des Tages heißt es einfach nur, dass echte Kosten gedanklich in die Zukunft verschoben werden. Ich bin daher noch etwas vorsichtig damit, diese neue Darstellung allzu positiv zu werten.

Wenn ich mich recht entsinne, wurde die Prognose letztes Jahr auch nicht nur wegen der Integrationskosten im Zusammenhang mit der OLDI Übernahme verfehlt, sondern auch wegen schrumpfender Erträge der "Softing alt".

Dass um PPAs adjustiert wird, macht klar Sinn, da sie nicht cashwirksam sind. Die nicht aktivierbaren Kosten hingegen sind echte negative Cashflows. Ich denke, man wird abwarten müssen, was da genau ausgerechnet wird. Aber am Ende des Tages heißt es einfach nur, dass echte Kosten gedanklich in die Zukunft verschoben werden. Ich bin daher noch etwas vorsichtig damit, diese neue Darstellung allzu positiv zu werten.

Wenn ich mich recht entsinne, wurde die Prognose letztes Jahr auch nicht nur wegen der Integrationskosten im Zusammenhang mit der OLDI Übernahme verfehlt, sondern auch wegen schrumpfender Erträge der "Softing alt".

Antwort auf Beitrag Nr.: 50.644.188 von Syrtakihans am 17.09.15 12:04:44Dann ist Softing eindeutig zuviel abgestraft worden.

Viel Luft für eine Kurserholung.

Viel Luft für eine Kurserholung.

Antwort auf Beitrag Nr.: 50.645.250 von Syrtakihans am 17.09.15 14:04:36Sehe ich auch so. Triers Aussagen kann man vertrauen und als konservativ einschätzen.

Antwort auf Beitrag Nr.: 50.644.530 von joati am 17.09.15 12:35:18Wobei man Dr. Trier zugute halten muss, dass er 2008 so wie nahezu alle anderen Unternehmen auch, von der Finanzkrise überrollt wurde. Die Verfehlung in 2014 ist ausschließlich nur den Auswendungen der Akquisition geschuldet, die zum Prognosezeitpunkt noch nicht getätigt war.

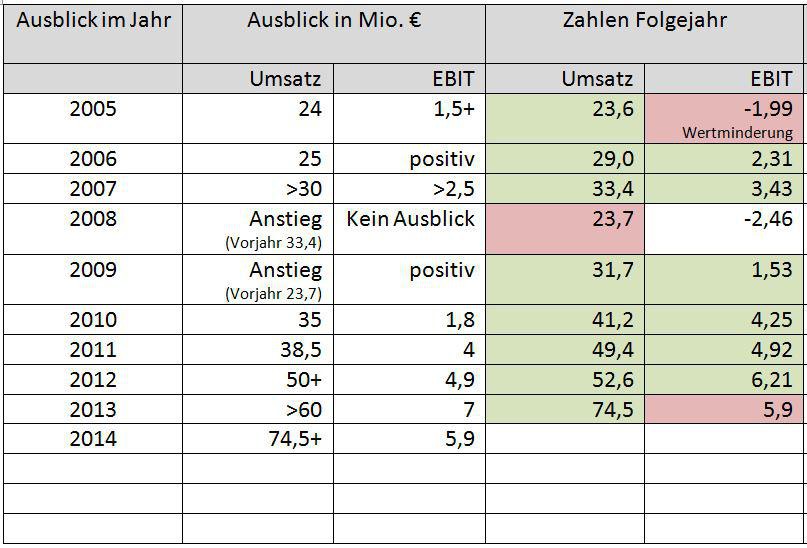

Für die vergangenen Jahre habe ich den Ausblick im GB mit erreichten Werten verglichen. Die Bilanz ist positiv. In den meisten Fällen konnte der Ausblick übertroffen werden. Im Wesentlichen ist der Ausblick recht konservativ.

Softing jetzt im Langfrist Depot von Performaxx!!!