Banken bewerten CENIT mit fair value zwischen 18 und 21€ (Seite 71)

eröffnet am 28.03.07 12:06:28 von

neuester Beitrag 17.04.24 20:31:16 von

neuester Beitrag 17.04.24 20:31:16 von

Beiträge: 1.923

ID: 1.121.583

ID: 1.121.583

Aufrufe heute: 0

Gesamt: 255.050

Gesamt: 255.050

Aktive User: 0

ISIN: DE0005407100 · WKN: 540710

12,950

EUR

0,00 %

0,000 EUR

Letzter Kurs 05.05.24 Lang & Schwarz

Neuigkeiten

11.04.24 · dpa-AFX |

11.04.24 · dpa-AFX |

11.04.24 · Aktien Global |

09.04.24 · dpa-AFX |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 0,5350 | +154,76 | |

| 0,6450 | +100,31 | |

| 0,5500 | +37,50 | |

| 0,5200 | +28,40 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3600 | -28,80 | |

| 1,1100 | -32,52 | |

| 28,82 | -40,15 | |

| 5,0000 | -44,13 | |

| 7,8000 | -50,79 |

Beitrag zu dieser Diskussion schreiben

Es ist wirklich kaum zu glauben.

Die heben ihre Prognosen an und die Aktie gibt um 6 % nach.

So langsam denke ich ernsthaft darüber nach, alle Aktien zu verkaufen und in Edelmetalle zu wechseln.

Alles, was früher wichtig war, scheint jetzt völlig egal zu sein..

Die heben ihre Prognosen an und die Aktie gibt um 6 % nach.

So langsam denke ich ernsthaft darüber nach, alle Aktien zu verkaufen und in Edelmetalle zu wechseln.

Alles, was früher wichtig war, scheint jetzt völlig egal zu sein..

CENIT AG (ISIN: DE0005407100) - Stuttgart, 02. August 2011 - Die ersten 6

Monate übertreffen die Prognose für das Gesamtjahr 2011.

Der CENIT Konzern erwirtschaftete nach 6 Monaten Umsatzerlöse in Höhe von

50,3 Mio. EUR (2010: 41,4 Mio. EUR/22%). Das EBITDA beträgt 2,9 Mio. EUR

(2010: 1,6 Mio. EUR/82%) und ein EBIT von 1,9 Mio. EUR (2010: 0,9 Mio.

EUR/126%). Das Ergebnis je Aktie beträgt 0,17 EUR (2010: 0,08 EUR/113%).

Stabile wirtschaftliche Rahmenbedingungen vorausgesetzt, heben wir, aus

heutiger Sicht, die Jahresprognose von einem Umsatz- und Ergebniswachstum

für das Geschäftsjahr 2011 gegenüber 2010 von 10% auf 15% an.

Eine umfassende Berichterstattung mit weiteren Kennzahlen wird mit der

Vorlage des endgültigen 6-Monatsbericht 2011 planmäßig am 11. August 2011

erfolgen. Den vollständigen Bericht finden Sie dann unter

www.cenit.de/quartalsbericht.

Monate übertreffen die Prognose für das Gesamtjahr 2011.

Der CENIT Konzern erwirtschaftete nach 6 Monaten Umsatzerlöse in Höhe von

50,3 Mio. EUR (2010: 41,4 Mio. EUR/22%). Das EBITDA beträgt 2,9 Mio. EUR

(2010: 1,6 Mio. EUR/82%) und ein EBIT von 1,9 Mio. EUR (2010: 0,9 Mio.

EUR/126%). Das Ergebnis je Aktie beträgt 0,17 EUR (2010: 0,08 EUR/113%).

Stabile wirtschaftliche Rahmenbedingungen vorausgesetzt, heben wir, aus

heutiger Sicht, die Jahresprognose von einem Umsatz- und Ergebniswachstum

für das Geschäftsjahr 2011 gegenüber 2010 von 10% auf 15% an.

Eine umfassende Berichterstattung mit weiteren Kennzahlen wird mit der

Vorlage des endgültigen 6-Monatsbericht 2011 planmäßig am 11. August 2011

erfolgen. Den vollständigen Bericht finden Sie dann unter

www.cenit.de/quartalsbericht.

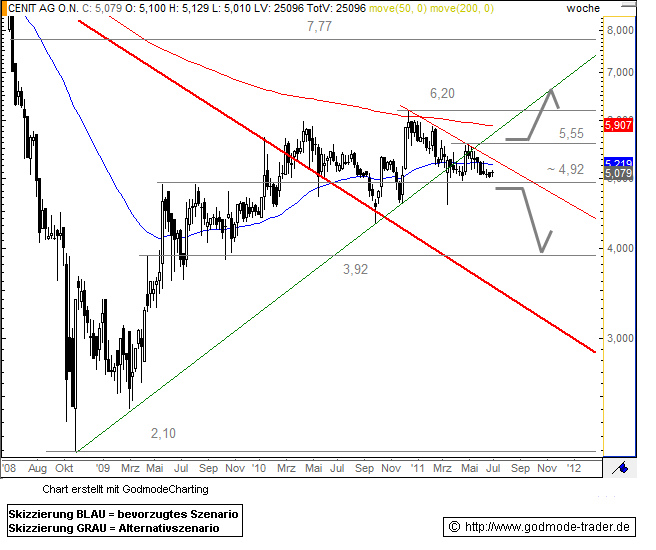

Kursverlauf vom 30.05.2008 bis 01.07.2011 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

04.07.2011

CENIT - Achten Sie auf das Niveau von 4,92 Euro!

Börse: Xetra in Euro / Kursstand: 5,08 Euro

Rückblick: Die Erholungsbewegung der Cenit Aktie seit dem Frühjahr 2009 steht seit einiger Zeit unter starken Beschuss. So konnte die Aktie zwar von den Kurstiefen des markierten Allzeittiefs aus 2008 bei 2,10 Euro bis zum Niveau von 6,20 Euro ansteigen, doch dominieren seit Jahresanfang klar die Verkäufer.

Aufgrund der seit Monaten schwach tendierenden Kurse rückt daher die Unterstützungszone um 4,92 Euro in den Blickpunkt. Ein Durchbruch würde eine weitere Abwärtsbewegung einleiten.

Charttechnischer Ausblick: Setzt sich die seit Monaten laufende Schwäche mit Kursen unterhalb von 4,92 Euro weiter fort, sollten Rücksetzer bis zum nächsten Unterstützungsbereich von 3,92 Euro nicht überraschen. Darunter wäre der Übergang in eine zeitlich wie preislich ausgedehnte Korrekturphase mitsamt Kursen unter 3,00 Euro nicht mehr zu vermeiden.

Gelingt hingegen eine Stabilisierung oberhalb von 4,92 Euro, könnte ein Anstieg über das Niveau von 5,55 Euro weitere Käufer anziehen um die Aktie bis zum Dezember-Hoch des Vorjahres bei 6,20 Euro zu führen. Darüber wären grundsätzlich weitere Aufschläge bis 7,77 Euro nicht auszuschließen.

CENIT - Achten Sie auf das Niveau von 4,92 Euro!

Börse: Xetra in Euro / Kursstand: 5,08 Euro

Rückblick: Die Erholungsbewegung der Cenit Aktie seit dem Frühjahr 2009 steht seit einiger Zeit unter starken Beschuss. So konnte die Aktie zwar von den Kurstiefen des markierten Allzeittiefs aus 2008 bei 2,10 Euro bis zum Niveau von 6,20 Euro ansteigen, doch dominieren seit Jahresanfang klar die Verkäufer.

Aufgrund der seit Monaten schwach tendierenden Kurse rückt daher die Unterstützungszone um 4,92 Euro in den Blickpunkt. Ein Durchbruch würde eine weitere Abwärtsbewegung einleiten.

Charttechnischer Ausblick: Setzt sich die seit Monaten laufende Schwäche mit Kursen unterhalb von 4,92 Euro weiter fort, sollten Rücksetzer bis zum nächsten Unterstützungsbereich von 3,92 Euro nicht überraschen. Darunter wäre der Übergang in eine zeitlich wie preislich ausgedehnte Korrekturphase mitsamt Kursen unter 3,00 Euro nicht mehr zu vermeiden.

Gelingt hingegen eine Stabilisierung oberhalb von 4,92 Euro, könnte ein Anstieg über das Niveau von 5,55 Euro weitere Käufer anziehen um die Aktie bis zum Dezember-Hoch des Vorjahres bei 6,20 Euro zu führen. Darüber wären grundsätzlich weitere Aufschläge bis 7,77 Euro nicht auszuschließen.

Antwort auf Beitrag Nr.: 41.567.538 von schaerholder am 27.05.11 14:37:40ich konnte nicht

Trading Spotlight

Auf der HV waren nur knapp über 25 % des GK vertreten. Wo ist denn der Rest?

Ja, die 7 € wären schon schön aber bis dahin wirds leider noch etwas dauern.

Immerhin, nach unten abgesichert ist der Kurs bei halbwegs normalem Umfeld nun aber mehr als das.

Also laßt uns die halbierte Dividende nehmen und etwas Zeit investieren.

Ich gehe auch davon aus, daß die Wartezeit bezahlt wird..

Immerhin, nach unten abgesichert ist der Kurs bei halbwegs normalem Umfeld nun aber mehr als das.

Also laßt uns die halbierte Dividende nehmen und etwas Zeit investieren.

Ich gehe auch davon aus, daß die Wartezeit bezahlt wird..

Anbei eine ausführlichere version der Researcheinschätzung, sieht alles sehr positiv aus. Zudem haben Management und Versicherung/Fonds der Allianz AG weitere Aktien gekauft, was ebenfalls auf eine momentane Unterbewertung und somit Kaufgelegenheit hindeutet.

CENIT weiter dynamische Umsatzentwicklung

23.05.11 13:37 GBC AG

Augsburg (aktiencheck.de AG) - Die Analysten der GBC AG, Felix Gode und Christoph Schnabel, stufen die Aktie von CENIT (ISIN DE0005407100 / WKN 540710) weiterhin mit "kaufen" ein.

Die positive Umsatzentwicklung der CENIT AG, die sich schon im Q3 und Q4 2010 abgezeichnet habe, habe auch im Q1 2011 fortgesetzt werden können. Vor dem Hintergrund der allgemein stabilen konjunkturellen Entwicklung, insbesondere in den wichtigen Kundenbranchen der CENIT, wie der Automobilindustrie, hätten die Umsatzerlöse in allen drei Kernbereichen (Eigensoftware, Fremdsoftware, Beratung/Services) gesteigert werden können.

Am stärksten habe sich einmal mehr der Bereich Fremdsoftware entwickelt, mit einem Umsatzzuwachs gegenüber dem Vorjahr in Höhe von +45,4%. Dieser Anstieg unterstreiche den Erfolg der Value-Added Reseller-Kooperation mit Dassault Systèmes (ISIN FR0000130650 / WKN 901295), worauf dieser Anstieg im Wesentlichen basiere. Entsprechend habe sich der Umsatzanteil des Fremdsoftware-Bereichs auf nunmehr 36,1% vergrößert (2010: 29,2%).

Besonders erfreulich sei jedoch die gute Entwicklung im Bereich Eigensoftware, in welchem um +38,9% höhere Umsatzerlöse erzielt worden seien als im Vorjahr. Mit einem Anteil von nunmehr 10,0% am Gesamtumsatz habe in diesem Bereich ein deutlich besserer Start in das neue GJ gelingen können als in 2010, als der Anteil der Eigensoftware im Q1 nur bei 8,4% gelegen habe. Diese Entwicklung verdeutliche auch, dass sich der Investitionsstau der Automobilkunden merklich auflöse. Unterstützt werde diese Beobachtung auch durch ein Anziehen des Beratungsgeschäfts um +4,5% im Q1 2011.

Insgesamt habe die CENIT AG im Q1 2011 damit ein Umsatzwachstum um +17,4% aufweisen können. Verglichen mit den starken Wachstumsraten des Q3 2010 (+15,3%) sowie des Q4 2010 (+22,7%) habe die starke Dynamik damit aufrechterhalten werden können.

Entsprechend der Verschiebung der Umsatzanteile zugunsten des deutlich margenstärkeren Bereichs Eigensoftware habe der Umsatzmix gegenüber dem Vorjahr verbessert werden können. Zwar sei der Umsatz mit Fremdsoftware auch im Q1 2011 weiter angestiegen, was einen senkenden Effekt auf die Rohertragsmarge gehabt habe (Q1 2010: 69,4%, Q1 2011: 67,0%), jedoch schlage sich die verbesserte Umsatzsituation im Beratungsgeschäft in einer verbesserten Auslastung nieder.

Auch der höhere Umsatzanteil der Eigensoftware wirke sich stark positiv auf die Ergebnisse aus. Im Zuge dessen habe im Q1 2011 eine unterproportionale Entwicklung der Fixkostenquoten, insbesondere im Personalbereich, beobachtet werden können. Das Resultat dieser erzielten Skaleneffekte sei eine klar verbesserte Ergebnis- und Margensituation. So habe das EBIT mit 0,95 Mio. EUR um 48,4% über dem Vorjahreswert gelegen. Auch die EBIT-Marge sei beträchtlich auf 3,9% geklettert (2010: 3,1%).

Dies sei nicht nur im Vorjahresvergleich eine respektable Verbesserung, auch bei einem Vergleich mit den ersten Quartalen der vergangenen Geschäftsjahre werde deutlich, dass eine klar aufwärts gerichtete Entwicklung der absoluten, als auch relativen, Ergebnisse stattgefunden habe und sich die Ergebnisqualität sukzessive nach oben entwickle.

Das gute Ergebnis im Q1 2011 habe indes erzielt werden können, obwohl das Ergebnis im Bereich EIM (Enterprise Information Management) durch einen verstärkten Mitarbeiterausbau belastet gewesen sei. Auch die um ca. 0,1 Mio. EUR erhöhten Abschreibungen im Zuge der Akquisition der conunit GmbH hätten sich entsprechend ausgewirkt. Aufgrund eines stärker als im Vorjahr ausgefallenen Zinsergebnisses habe das Periodenergebnis schließlich nochmals überproportional zum EBIT-Anstieg um +50,1% auf 0,73 Mio. EUR zugelegt.

Nicht zuletzt sei auch der operative Cashflow mit 5,04 stark ausgefallen. Dies sei insbesondere auf Wartungszahlungen zum Jahresbeginn zurückzuführen, die im weiteren Jahresverlauf erbracht würden.

Am 16. Mai 2011 habe das Unternehmen zudem eine weitere Akquisition gemeldet. Mit der vollständigen Übernahme des Schweizer Unternehmens Transcat PLM AG stärke CENIT seine Expertise im Bereich PLM-Lösungen sowie die Marktstellung in der Schweiz. Die Transcat PLM AG habe bislang zu Dassault Systèmes, einem wichtigen Kooperationspartner der CENIT, gehört. Damit werde auch die hohe strategische Bedeutung der Übernahme deutlich. Mit der Übernahme baue CENIT ihre Marktstellung weiter aus und rücke nun auch auf dem Schweizer Markt als führender Value-Added-Reseller von Dassault Systèmes auf. Die Transcat PLM AG habe im Geschäftsjahr 2010 umgerechnet rund 6,5 Mio. EUR Umsatzerlöse erwirtschaftet und arbeite mit 17 Mitarbeitern profitabel. Dabei dürfte die Margenstruktur nach Einschätzung der Analysten ähnlich der der CENIT sein.

Ihre Prognosen würden die Analysten vor dem Hintergrund der Q1-Zahlen sowie der erfolgten Übernahme anheben. Die Zahlen zum Q1 hätten deutlich gemacht, dass die Umsatz- und Ertragsdynamik bei der CENIT AG unverändert hoch sei und sich die Auflösung des Investitionsstaus bei den Automobilherstellern positiv bemerkbar mache. Zudem sollte auch die Transcat PLM AG weiteres Wachstum generieren können und bereits in 2011 einen wesentlichen Umsatzbeitrag leisten. Auf Gesamtjahresbasis 2011 würden die Analysten daher nunmehr von einer Umsatzgröße von 106,50 Mio. EUR ausgehen. Für das GJ 2012 würden sie hingegen unverändert konservativ von einem organischen Wachstum in Höhe von 5% ausgehen. Die Übernahme einbezogen ergebe ein erwartetes Umsatzwachstum von 11,9% auf dann 119,18 Mio. EUR.

Auch die bisherige EBIT-Erwartung der Analysten von 4,40 Mio. EUR für das GJ 2011 zeichne sich nach der starken Entwicklung im Q1 als zu niedrig ab. Insbesondere die zunehmende Belebung in den margenstarken Bereichen Eigensoftware sowie Beratung/Services sollte auch im weiteren Jahresverlauf dazu führen, dass eine Stabilisierung der Ergebnismarge stattfinde. Nach einer erwarteten EBIT-Marge von bislang 4,4% würden die Analysten nunmehr von 4,7% ausgehen, was einem absoluten EBIT-Betrag von 5,00 Mio. EUR entspreche. Den Ergebnisbeitrag der übernommenen Transcat PLM AG würden sie - angesichts einer vermutet ähnlichen Margenstruktur wie bei CENIT - für das GJ 2011 im niedrigen sechsstelligen Bereich erwarten.

Auch für das GJ 2012 würden die Analysten ihre Ergebnisprognosen nach oben anpassen. Nach einer EBIT-Erwartung von bislang 5,28 Mio. EUR würden sie nunmehr davon ausgehen, dass ein Wert von 6,10 Mio. EUR erzielt werde. Die EBIT-Marge sollte sich im Zuge dessen gegenüber 2010 um 0,4 Prozentpunkte auf 5,1% verbessern. Ihre Margenerwartung für das GJ 2012 hätten die Analysten damit gegenüber ihren bisherigen Schätzungen unverändert belassen.

Vor dem Hintergrund der angehobenen Umsatz- und Ergebnisschätzungen für die Geschäftsjahre 2011 und 2012 hätten die Analysten auch eine Erhöhung des Kursziels vorgenommen. Nach einem bisherigen fairen Wert von 7,00 EUR hätten sie nun ein Kursziel pro Aktie in Höhe von 7,50 EUR ermittelt. Auf dem aktuellen Kursniveau ergebe sich damit ein Kurspotenzial von knapp 40%. Zudem sei die bilanzielle Situation des Unternehmens unverändert stark. Weiterhin sei die Aktie der CENIT mit einem Eigenkapital in Höhe von 3,53 EUR pro Aktie sowie liquiden Mitteln von 2,64 EUR je Aktie unterfüttert. Insgesamt erscheine die Aktie auf dem aktuellen Kursniveau vor dem Hintergrund der moderaten Bewertung sowie der sich stark verbessernden Aussichten weiterhin deutlich zu günstig bewertet. Für 2012 errechne sich auf Basis der Prognosen der Analysten ein KGV von lediglich 10.

Vor diesem Hintergrund bekräftigen die Analysten der GBC AG das Rating "kaufen" für die CENIT-Aktie. (Analyse vom 23.05.2011) (23.05.2011/ac/a/nw

CENIT weiter dynamische Umsatzentwicklung

23.05.11 13:37 GBC AG

Augsburg (aktiencheck.de AG) - Die Analysten der GBC AG, Felix Gode und Christoph Schnabel, stufen die Aktie von CENIT (ISIN DE0005407100 / WKN 540710) weiterhin mit "kaufen" ein.

Die positive Umsatzentwicklung der CENIT AG, die sich schon im Q3 und Q4 2010 abgezeichnet habe, habe auch im Q1 2011 fortgesetzt werden können. Vor dem Hintergrund der allgemein stabilen konjunkturellen Entwicklung, insbesondere in den wichtigen Kundenbranchen der CENIT, wie der Automobilindustrie, hätten die Umsatzerlöse in allen drei Kernbereichen (Eigensoftware, Fremdsoftware, Beratung/Services) gesteigert werden können.

Am stärksten habe sich einmal mehr der Bereich Fremdsoftware entwickelt, mit einem Umsatzzuwachs gegenüber dem Vorjahr in Höhe von +45,4%. Dieser Anstieg unterstreiche den Erfolg der Value-Added Reseller-Kooperation mit Dassault Systèmes (ISIN FR0000130650 / WKN 901295), worauf dieser Anstieg im Wesentlichen basiere. Entsprechend habe sich der Umsatzanteil des Fremdsoftware-Bereichs auf nunmehr 36,1% vergrößert (2010: 29,2%).

Besonders erfreulich sei jedoch die gute Entwicklung im Bereich Eigensoftware, in welchem um +38,9% höhere Umsatzerlöse erzielt worden seien als im Vorjahr. Mit einem Anteil von nunmehr 10,0% am Gesamtumsatz habe in diesem Bereich ein deutlich besserer Start in das neue GJ gelingen können als in 2010, als der Anteil der Eigensoftware im Q1 nur bei 8,4% gelegen habe. Diese Entwicklung verdeutliche auch, dass sich der Investitionsstau der Automobilkunden merklich auflöse. Unterstützt werde diese Beobachtung auch durch ein Anziehen des Beratungsgeschäfts um +4,5% im Q1 2011.

Insgesamt habe die CENIT AG im Q1 2011 damit ein Umsatzwachstum um +17,4% aufweisen können. Verglichen mit den starken Wachstumsraten des Q3 2010 (+15,3%) sowie des Q4 2010 (+22,7%) habe die starke Dynamik damit aufrechterhalten werden können.

Entsprechend der Verschiebung der Umsatzanteile zugunsten des deutlich margenstärkeren Bereichs Eigensoftware habe der Umsatzmix gegenüber dem Vorjahr verbessert werden können. Zwar sei der Umsatz mit Fremdsoftware auch im Q1 2011 weiter angestiegen, was einen senkenden Effekt auf die Rohertragsmarge gehabt habe (Q1 2010: 69,4%, Q1 2011: 67,0%), jedoch schlage sich die verbesserte Umsatzsituation im Beratungsgeschäft in einer verbesserten Auslastung nieder.

Auch der höhere Umsatzanteil der Eigensoftware wirke sich stark positiv auf die Ergebnisse aus. Im Zuge dessen habe im Q1 2011 eine unterproportionale Entwicklung der Fixkostenquoten, insbesondere im Personalbereich, beobachtet werden können. Das Resultat dieser erzielten Skaleneffekte sei eine klar verbesserte Ergebnis- und Margensituation. So habe das EBIT mit 0,95 Mio. EUR um 48,4% über dem Vorjahreswert gelegen. Auch die EBIT-Marge sei beträchtlich auf 3,9% geklettert (2010: 3,1%).

Dies sei nicht nur im Vorjahresvergleich eine respektable Verbesserung, auch bei einem Vergleich mit den ersten Quartalen der vergangenen Geschäftsjahre werde deutlich, dass eine klar aufwärts gerichtete Entwicklung der absoluten, als auch relativen, Ergebnisse stattgefunden habe und sich die Ergebnisqualität sukzessive nach oben entwickle.

Das gute Ergebnis im Q1 2011 habe indes erzielt werden können, obwohl das Ergebnis im Bereich EIM (Enterprise Information Management) durch einen verstärkten Mitarbeiterausbau belastet gewesen sei. Auch die um ca. 0,1 Mio. EUR erhöhten Abschreibungen im Zuge der Akquisition der conunit GmbH hätten sich entsprechend ausgewirkt. Aufgrund eines stärker als im Vorjahr ausgefallenen Zinsergebnisses habe das Periodenergebnis schließlich nochmals überproportional zum EBIT-Anstieg um +50,1% auf 0,73 Mio. EUR zugelegt.

Nicht zuletzt sei auch der operative Cashflow mit 5,04 stark ausgefallen. Dies sei insbesondere auf Wartungszahlungen zum Jahresbeginn zurückzuführen, die im weiteren Jahresverlauf erbracht würden.

Am 16. Mai 2011 habe das Unternehmen zudem eine weitere Akquisition gemeldet. Mit der vollständigen Übernahme des Schweizer Unternehmens Transcat PLM AG stärke CENIT seine Expertise im Bereich PLM-Lösungen sowie die Marktstellung in der Schweiz. Die Transcat PLM AG habe bislang zu Dassault Systèmes, einem wichtigen Kooperationspartner der CENIT, gehört. Damit werde auch die hohe strategische Bedeutung der Übernahme deutlich. Mit der Übernahme baue CENIT ihre Marktstellung weiter aus und rücke nun auch auf dem Schweizer Markt als führender Value-Added-Reseller von Dassault Systèmes auf. Die Transcat PLM AG habe im Geschäftsjahr 2010 umgerechnet rund 6,5 Mio. EUR Umsatzerlöse erwirtschaftet und arbeite mit 17 Mitarbeitern profitabel. Dabei dürfte die Margenstruktur nach Einschätzung der Analysten ähnlich der der CENIT sein.

Ihre Prognosen würden die Analysten vor dem Hintergrund der Q1-Zahlen sowie der erfolgten Übernahme anheben. Die Zahlen zum Q1 hätten deutlich gemacht, dass die Umsatz- und Ertragsdynamik bei der CENIT AG unverändert hoch sei und sich die Auflösung des Investitionsstaus bei den Automobilherstellern positiv bemerkbar mache. Zudem sollte auch die Transcat PLM AG weiteres Wachstum generieren können und bereits in 2011 einen wesentlichen Umsatzbeitrag leisten. Auf Gesamtjahresbasis 2011 würden die Analysten daher nunmehr von einer Umsatzgröße von 106,50 Mio. EUR ausgehen. Für das GJ 2012 würden sie hingegen unverändert konservativ von einem organischen Wachstum in Höhe von 5% ausgehen. Die Übernahme einbezogen ergebe ein erwartetes Umsatzwachstum von 11,9% auf dann 119,18 Mio. EUR.

Auch die bisherige EBIT-Erwartung der Analysten von 4,40 Mio. EUR für das GJ 2011 zeichne sich nach der starken Entwicklung im Q1 als zu niedrig ab. Insbesondere die zunehmende Belebung in den margenstarken Bereichen Eigensoftware sowie Beratung/Services sollte auch im weiteren Jahresverlauf dazu führen, dass eine Stabilisierung der Ergebnismarge stattfinde. Nach einer erwarteten EBIT-Marge von bislang 4,4% würden die Analysten nunmehr von 4,7% ausgehen, was einem absoluten EBIT-Betrag von 5,00 Mio. EUR entspreche. Den Ergebnisbeitrag der übernommenen Transcat PLM AG würden sie - angesichts einer vermutet ähnlichen Margenstruktur wie bei CENIT - für das GJ 2011 im niedrigen sechsstelligen Bereich erwarten.

Auch für das GJ 2012 würden die Analysten ihre Ergebnisprognosen nach oben anpassen. Nach einer EBIT-Erwartung von bislang 5,28 Mio. EUR würden sie nunmehr davon ausgehen, dass ein Wert von 6,10 Mio. EUR erzielt werde. Die EBIT-Marge sollte sich im Zuge dessen gegenüber 2010 um 0,4 Prozentpunkte auf 5,1% verbessern. Ihre Margenerwartung für das GJ 2012 hätten die Analysten damit gegenüber ihren bisherigen Schätzungen unverändert belassen.

Vor dem Hintergrund der angehobenen Umsatz- und Ergebnisschätzungen für die Geschäftsjahre 2011 und 2012 hätten die Analysten auch eine Erhöhung des Kursziels vorgenommen. Nach einem bisherigen fairen Wert von 7,00 EUR hätten sie nun ein Kursziel pro Aktie in Höhe von 7,50 EUR ermittelt. Auf dem aktuellen Kursniveau ergebe sich damit ein Kurspotenzial von knapp 40%. Zudem sei die bilanzielle Situation des Unternehmens unverändert stark. Weiterhin sei die Aktie der CENIT mit einem Eigenkapital in Höhe von 3,53 EUR pro Aktie sowie liquiden Mitteln von 2,64 EUR je Aktie unterfüttert. Insgesamt erscheine die Aktie auf dem aktuellen Kursniveau vor dem Hintergrund der moderaten Bewertung sowie der sich stark verbessernden Aussichten weiterhin deutlich zu günstig bewertet. Für 2012 errechne sich auf Basis der Prognosen der Analysten ein KGV von lediglich 10.

Vor diesem Hintergrund bekräftigen die Analysten der GBC AG das Rating "kaufen" für die CENIT-Aktie. (Analyse vom 23.05.2011) (23.05.2011/ac/a/nw

23.05.2011

EQS/Original-Research: CENIT AG (von GBC AG): KAUFEN

Aktieneinstufung von GBC AG zu CENIT AG

Unternehmen: CENIT AG

ISIN: DE0005407100

Anlass der Studie: Research Note

Empfehlung: KAUFEN

Kursziel: 7,50 EUR

Letzte Ratingänderung: -

Analyst: Felix Gode, Christoph Schnabel

Vor dem Hintergrund der angehobenen Umsatz- u. Ergebnisschätzungen für die Geschäftsjahre 2011 und 2012 haben wir auch eine Erhöhung des Kursziels vorgenommen. Nach einem bisherigen fairen Wert von 7,00 EUR haben wir nun ein Kursziel pro Aktie in Höhe von 7,50 EUR ermittelt. Auf dem aktuellen Kursniveau ergibt sich damit ein Kurspotenzial von knapp 40 %.

Zudem ist die bilanzielle Situation des Unternehmens unverändert stark. Weiterhin ist die Aktie der CENIT mit einem Eigenkapital in Höhe von 3,53 EUR pro Aktie sowie liquiden Mitteln von 2,64 EUR je Aktie unterfüttert. Insgesamt erscheint die Aktie auf dem aktuellen Kursniveau vor dem Hintergrund der moderaten Bewertung sowie der sich stark verbessernden Aussichten weiterhin deutlich zu günstig bewertet. Für 2012 errechnet sich

auf Basis unserer Prognosen ein KGV von lediglich 10. Vor diesem Hintergrund bekräftigen wir das Rating KAUFEN.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/11333.pdf

Jörg Grunwald

Vorstand

GBC AG

Halderstraße 27

86150 Augsburg

0821 / 241133 0 research@gbc-ag.de

EquityStory AG.

EQS/Original-Research: CENIT AG (von GBC AG): KAUFEN

Aktieneinstufung von GBC AG zu CENIT AG

Unternehmen: CENIT AG

ISIN: DE0005407100

Anlass der Studie: Research Note

Empfehlung: KAUFEN

Kursziel: 7,50 EUR

Letzte Ratingänderung: -

Analyst: Felix Gode, Christoph Schnabel

Vor dem Hintergrund der angehobenen Umsatz- u. Ergebnisschätzungen für die Geschäftsjahre 2011 und 2012 haben wir auch eine Erhöhung des Kursziels vorgenommen. Nach einem bisherigen fairen Wert von 7,00 EUR haben wir nun ein Kursziel pro Aktie in Höhe von 7,50 EUR ermittelt. Auf dem aktuellen Kursniveau ergibt sich damit ein Kurspotenzial von knapp 40 %.

Zudem ist die bilanzielle Situation des Unternehmens unverändert stark. Weiterhin ist die Aktie der CENIT mit einem Eigenkapital in Höhe von 3,53 EUR pro Aktie sowie liquiden Mitteln von 2,64 EUR je Aktie unterfüttert. Insgesamt erscheint die Aktie auf dem aktuellen Kursniveau vor dem Hintergrund der moderaten Bewertung sowie der sich stark verbessernden Aussichten weiterhin deutlich zu günstig bewertet. Für 2012 errechnet sich

auf Basis unserer Prognosen ein KGV von lediglich 10. Vor diesem Hintergrund bekräftigen wir das Rating KAUFEN.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/11333.pdf

Jörg Grunwald

Vorstand

GBC AG

Halderstraße 27

86150 Augsburg

0821 / 241133 0 research@gbc-ag.de

EquityStory AG.

Antwort auf Beitrag Nr.: 41.507.907 von tradepunk am 16.05.11 13:12:38Danke!

Das kann gut sein, muß es aber nicht zwingend.

Und solange dies nicht klar ist, wird es wohl nichts mit einem deutlich ansteigenden Kurs, fürchte ich.

Vermute nun eher, wir werden ca 1/2 Jahr unter Schwankungen quertreiben..

Das kann gut sein, muß es aber nicht zwingend.

Und solange dies nicht klar ist, wird es wohl nichts mit einem deutlich ansteigenden Kurs, fürchte ich.

Vermute nun eher, wir werden ca 1/2 Jahr unter Schwankungen quertreiben..

Banken bewerten CENIT mit fair value zwischen 18 und 21€