Ein gutes Depot --> Jupp Zupp muß Finanzminister werden!! (Seite 162)

eröffnet am 21.08.07 20:23:01 von

neuester Beitrag 30.12.23 18:47:16 von

neuester Beitrag 30.12.23 18:47:16 von

Beiträge: 1.813

ID: 1.131.974

ID: 1.131.974

Aufrufe heute: 1

Gesamt: 180.040

Gesamt: 180.040

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 5444 | |

| vor 1 Stunde | 4893 | |

| vor 1 Stunde | 4700 | |

| vor 1 Stunde | 3360 | |

| vor 1 Stunde | 2985 | |

| heute 18:40 | 2816 | |

| heute 19:44 | 2780 | |

| vor 1 Stunde | 1808 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.585,00 | -0,40 | 122 | |||

| 2. | 19. | 957,55 | +4,94 | 69 | |||

| 3. | 4. | 160,88 | -3,01 | 61 | |||

| 4. | 2. | 9,8950 | -4,21 | 38 | |||

| 5. | 5. | 6,3740 | +0,24 | 36 | |||

| 6. | Neu! | 20,260 | -1,75 | 30 | |||

| 7. | 16. | 0,2110 | +1,20 | 29 | |||

| 8. | 7. | 91,48 | -4,54 | 28 |

Beitrag zu dieser Diskussion schreiben

Aufsichtsrat der MVV Energie hält

Dividende bei 0,90 Euro konstant

Der Aufsichtsrat des im SDAX notierten Energieunternehmens

MVV Energie AG, Mannheim, hat in seiner Sitzung am Freitag die

erforderlichen Beschlüsse für die am 12. März 2010 stattfindende

Hauptversammlung gefasst. Wie das Unternehmen in Mannheim

mitteilte, soll die Dividende für das abgelaufene Geschäftsjahr

2008/09 (1. Oktober 2008 – 30. September 2009) mit 0,90 Euro je

Aktie unverändert bleiben. Damit folgte der Aufsichtsrat einem entsprechenden

Vorschlag des Vorstands.

Nachdem die MVV Energie AG in den zurückliegenden zwölf Monaten

ihren Umsatz auf rund 3,2 Milliarden Euro gesteigert hat und das

Adjusted EBIT mit 239 Millionen Euro leicht unter dem Vorjahresergebnis

von 249 Millionen Euro liegt, setzt das Unternehmen damit

seine auf Kontinuität setzende Dividendenpolitik der letzten Jahre erfolgreich

fort. Insgesamt schüttet die MVV Energie AG 59,3 Millionen

Euro an Dividende aus.

Für das ausscheidende Aufsichtsratsmitglied Prof. Dr. Norbert Loos

schlägt der Aufsichtsrat der Hauptversammlung die Wahl des Vorsitzenden

der Mannheimer CDU-Gemeinderatsfraktion, Carsten Südmersen,

vor. Für Dr. Rudolf Friedrich soll nach dem Willen des Aufsichtsrats

der Vorstandsvorsitzende der Dortmunder RWE Energy AG,

Heinz-Werner Ufer, als Vertreter der freien Aktionäre folgen. Ufer

scheidet zum Jahresende auf eigenen Wunsch aus dem RWEKonzern

aus. Zudem soll die Hauptversammlung den Vorstandsvorsitzenden

der Kölner RheinEnergie AG, Dr. Dieter Steinkamp, als

Mitglied des Aufsichtsrats der MVV Energie AG bestätigen, nachdem

er dazu bereits im Juli gerichtlich bestellt worden war. Die Amtszeit

des gesamten Aufsichtsrats läuft noch bis zum Ende der Hauptversammlung

im Jahr 2011.

Mannheim, 18. Dezember 2009

Dividende bei 0,90 Euro konstant

Der Aufsichtsrat des im SDAX notierten Energieunternehmens

MVV Energie AG, Mannheim, hat in seiner Sitzung am Freitag die

erforderlichen Beschlüsse für die am 12. März 2010 stattfindende

Hauptversammlung gefasst. Wie das Unternehmen in Mannheim

mitteilte, soll die Dividende für das abgelaufene Geschäftsjahr

2008/09 (1. Oktober 2008 – 30. September 2009) mit 0,90 Euro je

Aktie unverändert bleiben. Damit folgte der Aufsichtsrat einem entsprechenden

Vorschlag des Vorstands.

Nachdem die MVV Energie AG in den zurückliegenden zwölf Monaten

ihren Umsatz auf rund 3,2 Milliarden Euro gesteigert hat und das

Adjusted EBIT mit 239 Millionen Euro leicht unter dem Vorjahresergebnis

von 249 Millionen Euro liegt, setzt das Unternehmen damit

seine auf Kontinuität setzende Dividendenpolitik der letzten Jahre erfolgreich

fort. Insgesamt schüttet die MVV Energie AG 59,3 Millionen

Euro an Dividende aus.

Für das ausscheidende Aufsichtsratsmitglied Prof. Dr. Norbert Loos

schlägt der Aufsichtsrat der Hauptversammlung die Wahl des Vorsitzenden

der Mannheimer CDU-Gemeinderatsfraktion, Carsten Südmersen,

vor. Für Dr. Rudolf Friedrich soll nach dem Willen des Aufsichtsrats

der Vorstandsvorsitzende der Dortmunder RWE Energy AG,

Heinz-Werner Ufer, als Vertreter der freien Aktionäre folgen. Ufer

scheidet zum Jahresende auf eigenen Wunsch aus dem RWEKonzern

aus. Zudem soll die Hauptversammlung den Vorstandsvorsitzenden

der Kölner RheinEnergie AG, Dr. Dieter Steinkamp, als

Mitglied des Aufsichtsrats der MVV Energie AG bestätigen, nachdem

er dazu bereits im Juli gerichtlich bestellt worden war. Die Amtszeit

des gesamten Aufsichtsrats läuft noch bis zum Ende der Hauptversammlung

im Jahr 2011.

Mannheim, 18. Dezember 2009

Interessant: Die Geschichte des SDAX und Darstellung der Firmen von der Schutzgemeinschaft der Kleinaktionäre:

http://www.sdk.org/Sonderausgabe_SDAX

http://www.sdk.org/Sonderausgabe_SDAX

AktionärsNews der Schutzgemeinschaft der Kleinaktionäre vom 15.12.2009

Sonderausgabe SDAX

Der börsennotierte Stadtwerkkonzern

Nachhaltiges und profitables Wachstum beschert Aktionären konstanten Wertzuwachs

Die Wurzeln der MVV Energie AG (ISIN: DE000A0H52F5) liegen

in der 1974 gegründeten Stadtwerke Mannheim AG, die 1998

umfirmierte und im März 1999 an die Börse ging. Das Unternehmen

verfügt über ein Alleinstellungsmerkmal, da MVV das einzige

börsennotierte Stadtwerk ist. Durch zahlreiche Akquisitionen ist der

Konzern inzwischen aber weit über die Stadtgrenzen der kurpfälzischen

Metropole hinaus tätig und hat sich zum größten deutschen

Stadtwerkkonzern entwickelt.

Zukäufe im gesamten Bundesgebiet

und Beginn der internationalen Expansion

MVV ist in den letzten zehn Jahren Beteiligungen an verschiedenen

Stadtwerken eingegangen, z.B. in Offenbach, Solingen, Ingolstadt,

Köthen und Kiel. Darüber hinaus ist das Unternehmen inzwischen

auch mit Tochtergesellschaften in der Tschechischen Republik und

in Großbritannien tätig. Das Engineering- und Beratungsunternehmen

MVV decon ist sogar weltweit tätig.

Der Fokus der Geschäftstätigkeit soll aber auch zukünftig der deutsche

Markt sein. Unter den deutschen Stromkonzernen liegt MVV

inzwischen auf Platz sechs und bei den Energiedienstleistern, den

Betreibern thermischer Verwertungsanlagen und bei der Wärmeabgabe

sogar auf Platz drei. In Europa ist die Gruppe unter den

Top Ten bei der Wärmeabgabe.

Die Geschäftsfelder

Der MVV-Konzern ist in sechs unterschiedlichen Segmenten tätig. Der

mit Abstand größte Bereich ist das klassische Stromgeschäft, gefolgt

von den Geschäftsfeldern Wärme, Gas und Wasser. Diese vier Geschäftsfelder

sind das regulierte Kerngeschäft der Mannheimer.

Daneben ist das Unternehmen noch in den beiden unregulierten

Segmenten Umwelt – Stromerzeugung aus Altholz und Abfällen –

und Dienstleistungen – Contracting-Lösungen und dezentrale Erzeugungsanlagen

auf Basis erneuerbarer Energien – tätig, in denen

hohe Wachstumspotenziale gesehen werden.

Rekordumsatz im abgelaufenen Geschäftsjahr

Im Geschäftsjahr 2008/2009 (30. September) konnte der MVVKonzern

zum ersten Mal in der Unternehmensgeschichte mit einem

Umsatz von 3,2 Mrd. Euro die Schwelle von 3 Mrd. Euro knacken,

was einem Plus von 20% gegenüber dem Vorjahr entspricht. Das

um Energiehandelsgeschäfte und Einmaleffekte bereinigte EBIT

ging um etwa 4% auf 239 Mio. Euro zurück, was im Rahmen der

Unternehmensprognose lag. Der bereinigte Jahresüberschuss reduzierte

sich von 110 Mio. auf 98 Mio. Euro, was einem Ergebnis

pro Aktie von 1,48 Euro entspricht. Der Free Cashflow ging zwar

von 54 Mio. auf 20 Mio. Euro zurück, liegt allerdings immer noch

deutlich im positiven Bereich.

Zwar mussten bei einigen Industriekunden krisenbedingt Absatzrückgänge

hingenommen werden, diese konnten aber durch den

erfolgreichen Industriekundenvertrieb bei Strom und Gas mehr als

kompensiert werden. Gut entwickelt hat sich auch das Energiedienstleistungsgeschäft

im Bereich des Contractings bei Industrie,

Wohnungswirtschaft und im privaten Gesundheitsbereich. Das Geschäftsfeld

Umwelt konnte ebenfalls mit Ertragsstärke glänzen, da

die Anlagen hier voll ausgelastet waren.

Der Vorstand von MVV erwartet, dass der Energiemarkt auch in

den kommenden Jahren von zunehmendem Wettbewerb bei gleichzeitig

wachsendem Regulierungsdruck geprägt sein wird. Aus dieser

bevorstehenden Neuordnung der deutschen Stadtwerke

ergeben sich für die MVV Energie AG weitere Wachstumschancen,

da sich die Mannheimer in den letzten Jahren als aktive Teilnehmer

an der Konsolidierung beteiligt haben und diese Strategie auch in

Zukunft fortsetzen werden.

Insgesamt will MVV bis 2020 insgesamt 3 Mrd. Euro in die bestehenden

Anlagen und Netze sowie in Wachstumsprojekte, z.B. bei

den Erneuerbaren Energien, investieren, um auch weiterhin zu den

Marktführern in Deutschland zu gehören.

Die MVV-Aktie honorierte die gute Entwicklung in den letzten fünf

Jahren ebenfalls und stieg von 14 Euro bis auf 35 Euro. Zurzeit

werden 31 Euro bezahlt, so dass das Papier für konservative Langfristanleger

als defensives Investment interessant ist.

Umsatz 07/08: 2.636 Mio Euro

Ergebnis je Aktie 07/08: 2,60 Euro

Free float: 18,50% , darunter auch ein gewisser Jupp Zupp, Mitglied des Bundestages

Festbesitz: 81,50%

Wesentliche Aktionäre: Stadt Mannheim 50,1%

RheinEnergie AG 16,3%

EnBW AG 15,1%

Ausblick 08/09: Umsatzziel: Steigerung auf über 2,8 Mrd. Euro

EBIT vor IAS 39 leicht unter dem Vorjahres-EBIT

vor IAS 39 von 249 Mio. Euro

Sonderausgabe SDAX

Der börsennotierte Stadtwerkkonzern

Nachhaltiges und profitables Wachstum beschert Aktionären konstanten Wertzuwachs

Die Wurzeln der MVV Energie AG (ISIN: DE000A0H52F5) liegen

in der 1974 gegründeten Stadtwerke Mannheim AG, die 1998

umfirmierte und im März 1999 an die Börse ging. Das Unternehmen

verfügt über ein Alleinstellungsmerkmal, da MVV das einzige

börsennotierte Stadtwerk ist. Durch zahlreiche Akquisitionen ist der

Konzern inzwischen aber weit über die Stadtgrenzen der kurpfälzischen

Metropole hinaus tätig und hat sich zum größten deutschen

Stadtwerkkonzern entwickelt.

Zukäufe im gesamten Bundesgebiet

und Beginn der internationalen Expansion

MVV ist in den letzten zehn Jahren Beteiligungen an verschiedenen

Stadtwerken eingegangen, z.B. in Offenbach, Solingen, Ingolstadt,

Köthen und Kiel. Darüber hinaus ist das Unternehmen inzwischen

auch mit Tochtergesellschaften in der Tschechischen Republik und

in Großbritannien tätig. Das Engineering- und Beratungsunternehmen

MVV decon ist sogar weltweit tätig.

Der Fokus der Geschäftstätigkeit soll aber auch zukünftig der deutsche

Markt sein. Unter den deutschen Stromkonzernen liegt MVV

inzwischen auf Platz sechs und bei den Energiedienstleistern, den

Betreibern thermischer Verwertungsanlagen und bei der Wärmeabgabe

sogar auf Platz drei. In Europa ist die Gruppe unter den

Top Ten bei der Wärmeabgabe.

Die Geschäftsfelder

Der MVV-Konzern ist in sechs unterschiedlichen Segmenten tätig. Der

mit Abstand größte Bereich ist das klassische Stromgeschäft, gefolgt

von den Geschäftsfeldern Wärme, Gas und Wasser. Diese vier Geschäftsfelder

sind das regulierte Kerngeschäft der Mannheimer.

Daneben ist das Unternehmen noch in den beiden unregulierten

Segmenten Umwelt – Stromerzeugung aus Altholz und Abfällen –

und Dienstleistungen – Contracting-Lösungen und dezentrale Erzeugungsanlagen

auf Basis erneuerbarer Energien – tätig, in denen

hohe Wachstumspotenziale gesehen werden.

Rekordumsatz im abgelaufenen Geschäftsjahr

Im Geschäftsjahr 2008/2009 (30. September) konnte der MVVKonzern

zum ersten Mal in der Unternehmensgeschichte mit einem

Umsatz von 3,2 Mrd. Euro die Schwelle von 3 Mrd. Euro knacken,

was einem Plus von 20% gegenüber dem Vorjahr entspricht. Das

um Energiehandelsgeschäfte und Einmaleffekte bereinigte EBIT

ging um etwa 4% auf 239 Mio. Euro zurück, was im Rahmen der

Unternehmensprognose lag. Der bereinigte Jahresüberschuss reduzierte

sich von 110 Mio. auf 98 Mio. Euro, was einem Ergebnis

pro Aktie von 1,48 Euro entspricht. Der Free Cashflow ging zwar

von 54 Mio. auf 20 Mio. Euro zurück, liegt allerdings immer noch

deutlich im positiven Bereich.

Zwar mussten bei einigen Industriekunden krisenbedingt Absatzrückgänge

hingenommen werden, diese konnten aber durch den

erfolgreichen Industriekundenvertrieb bei Strom und Gas mehr als

kompensiert werden. Gut entwickelt hat sich auch das Energiedienstleistungsgeschäft

im Bereich des Contractings bei Industrie,

Wohnungswirtschaft und im privaten Gesundheitsbereich. Das Geschäftsfeld

Umwelt konnte ebenfalls mit Ertragsstärke glänzen, da

die Anlagen hier voll ausgelastet waren.

Der Vorstand von MVV erwartet, dass der Energiemarkt auch in

den kommenden Jahren von zunehmendem Wettbewerb bei gleichzeitig

wachsendem Regulierungsdruck geprägt sein wird. Aus dieser

bevorstehenden Neuordnung der deutschen Stadtwerke

ergeben sich für die MVV Energie AG weitere Wachstumschancen,

da sich die Mannheimer in den letzten Jahren als aktive Teilnehmer

an der Konsolidierung beteiligt haben und diese Strategie auch in

Zukunft fortsetzen werden.

Insgesamt will MVV bis 2020 insgesamt 3 Mrd. Euro in die bestehenden

Anlagen und Netze sowie in Wachstumsprojekte, z.B. bei

den Erneuerbaren Energien, investieren, um auch weiterhin zu den

Marktführern in Deutschland zu gehören.

Die MVV-Aktie honorierte die gute Entwicklung in den letzten fünf

Jahren ebenfalls und stieg von 14 Euro bis auf 35 Euro. Zurzeit

werden 31 Euro bezahlt, so dass das Papier für konservative Langfristanleger

als defensives Investment interessant ist.

Umsatz 07/08: 2.636 Mio Euro

Ergebnis je Aktie 07/08: 2,60 Euro

Free float: 18,50% , darunter auch ein gewisser Jupp Zupp, Mitglied des Bundestages

Festbesitz: 81,50%

Wesentliche Aktionäre: Stadt Mannheim 50,1%

RheinEnergie AG 16,3%

EnBW AG 15,1%

Ausblick 08/09: Umsatzziel: Steigerung auf über 2,8 Mrd. Euro

EBIT vor IAS 39 leicht unter dem Vorjahres-EBIT

vor IAS 39 von 249 Mio. Euro

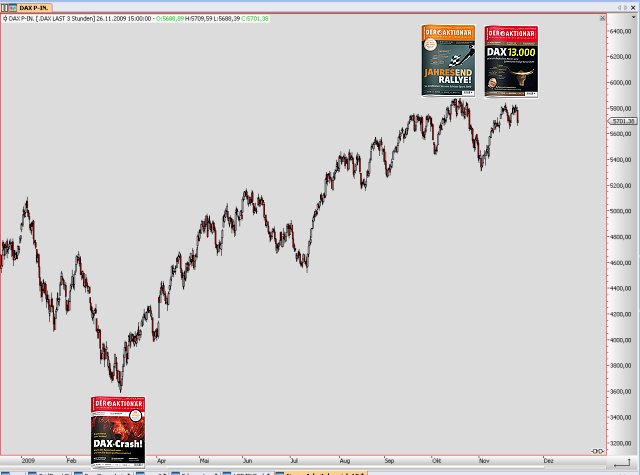

Für die Jahresendrallye:

Shell neu hinzu. Grund. Ölwerte haben sich noch nicht erholt. Shell dürfte von einem Aufschwung sehr profitieren

Deutsche Post neu hinzu: Dürften von den guten Zahlen der USA Post profitieren.

Shell neu hinzu. Grund. Ölwerte haben sich noch nicht erholt. Shell dürfte von einem Aufschwung sehr profitieren

Deutsche Post neu hinzu: Dürften von den guten Zahlen der USA Post profitieren.

Und noch einer:

01.12.2009 10:38

Sektkellerei Schloss Wachenheim aussichtsreich

Wolfratshausen (aktiencheck.de AG) - Laut den Experten von "Smart Investor" sind die Aussichten für die Sektkellerei Schloss Wachenheim-Aktie prickelnd.

Der im Geschäftsjahr 2007/08 erlittene Gewinneinbruch, der dem Unternehmen auf Konzernebene sogar einen Verlust beschert habe, habe den Vorstand zu einer Reihe einschneidender Maßnahmen gezwungen. Zunächst sei das umfangreiche Sortiment deutlich gestrafft worden. In einem zweiten Schritt sei es zu Preiserhöhungen über nahezu sämtliche Produktgruppen gekommen. Der hieraus resultierende Rückgang der Absatzmenge um knapp 20% auf 216 Mio. Flaschen sei vom Management in dieser Größenordnung erwartet worden.

Preiserhöhungen könnten indes nicht das Allheilmittel sein. Das habe auch Vorstandssprecher Nick Reh erkannt. Nachdem bereits im September 2008 ein dreijähriges Modernisierungsprogramm ausgelaufen sei wolle der Konzern nun weitere 4 Mio. EUR in die eigene Produktionstechnik investieren.

Zwar habe der Sektkellerei Schloss Wachenheim-Konzern bedingt durch die vorgenommenen Preiserhöhungen im zurückliegenden Geschäftsjahr 2008/09 (30.6.) einen spürbaren Umsatzrückgang hinnehmen müssen, die Profitabilität habe im Gegenzug gleichsam substanziell verbessert werden können. Das operative Ergebnis habe um über 50% auf 15,6 Mio. EUR zugelegt, der Cashflow habe sogar den Rekordwert von 38,6 Mio. EUR erreicht. Der hieraus resultierende finanzielle Spielraum sei zum Abbau der Verschuldung genutzt worden. So hätten die Bankverbindlichkeiten im Jahresvergleich um 34 Mio. auf 88 Mio. EUR abgenommen. Erfreulich habe sich zuletzt auch das Geschäft in Mittel- und Osteuropa entwickelt.

Der bislang sträflich vernachlässigte Small Cap, die Sektkellerei Schloss Wachenheim, bietet ein cashflowstarkes, vergleichsweise defensives Geschäft, das perspektivisch eine Höherbewertung erfahren sollte, so die Experten von "Smart Investor". Die eingeleiteten und bereits abgeschlossenen Maßnahmen zur Verbesserung der Profitabilität und Steigerung des Markenwertes dürften dem Konzern bereits im laufenden Geschäftsjahr wachsende Erlöse und Gewinne bescheren. (Ausgabe 12) (01.12.2009/ac/a/nw)

Quelle: Smart Investor

01.12.2009 10:38

Sektkellerei Schloss Wachenheim aussichtsreich

Wolfratshausen (aktiencheck.de AG) - Laut den Experten von "Smart Investor" sind die Aussichten für die Sektkellerei Schloss Wachenheim-Aktie prickelnd.

Der im Geschäftsjahr 2007/08 erlittene Gewinneinbruch, der dem Unternehmen auf Konzernebene sogar einen Verlust beschert habe, habe den Vorstand zu einer Reihe einschneidender Maßnahmen gezwungen. Zunächst sei das umfangreiche Sortiment deutlich gestrafft worden. In einem zweiten Schritt sei es zu Preiserhöhungen über nahezu sämtliche Produktgruppen gekommen. Der hieraus resultierende Rückgang der Absatzmenge um knapp 20% auf 216 Mio. Flaschen sei vom Management in dieser Größenordnung erwartet worden.

Preiserhöhungen könnten indes nicht das Allheilmittel sein. Das habe auch Vorstandssprecher Nick Reh erkannt. Nachdem bereits im September 2008 ein dreijähriges Modernisierungsprogramm ausgelaufen sei wolle der Konzern nun weitere 4 Mio. EUR in die eigene Produktionstechnik investieren.

Zwar habe der Sektkellerei Schloss Wachenheim-Konzern bedingt durch die vorgenommenen Preiserhöhungen im zurückliegenden Geschäftsjahr 2008/09 (30.6.) einen spürbaren Umsatzrückgang hinnehmen müssen, die Profitabilität habe im Gegenzug gleichsam substanziell verbessert werden können. Das operative Ergebnis habe um über 50% auf 15,6 Mio. EUR zugelegt, der Cashflow habe sogar den Rekordwert von 38,6 Mio. EUR erreicht. Der hieraus resultierende finanzielle Spielraum sei zum Abbau der Verschuldung genutzt worden. So hätten die Bankverbindlichkeiten im Jahresvergleich um 34 Mio. auf 88 Mio. EUR abgenommen. Erfreulich habe sich zuletzt auch das Geschäft in Mittel- und Osteuropa entwickelt.

Der bislang sträflich vernachlässigte Small Cap, die Sektkellerei Schloss Wachenheim, bietet ein cashflowstarkes, vergleichsweise defensives Geschäft, das perspektivisch eine Höherbewertung erfahren sollte, so die Experten von "Smart Investor". Die eingeleiteten und bereits abgeschlossenen Maßnahmen zur Verbesserung der Profitabilität und Steigerung des Markenwertes dürften dem Konzern bereits im laufenden Geschäftsjahr wachsende Erlöse und Gewinne bescheren. (Ausgabe 12) (01.12.2009/ac/a/nw)

Quelle: Smart Investor

Trading Spotlight

Heute: Neuzugang Münchener Rück. WKN: 8430026

Gründe: Gute Dividende bei relativ stabilem Geschäftsverlauf. Häuser u.s.w. werden auch in der Krise versichert

Gründe: Gute Dividende bei relativ stabilem Geschäftsverlauf. Häuser u.s.w. werden auch in der Krise versichert

von: WKN Wert am 01.01.09* Aktueller Wert G+V

DWS - BRIC Aktien Fonds A0DP7P 104,96 182,07 173,47%

Pioneer Öko Tec Fonds AOMJ48 117,21 133,75 114,11%

BASF 515100 27,54 40,58 147,35%

Bayer 575200 41,91 51,00 121,69%

BMW Vz 519003 14,05 22,01 156,65%

Bilfinger & Berger 590900 36,10 49,51 137,15%

Brigitte Bijou 522950 83,35 120,00 143,97%

Ceotronics 540740 2,53 2,28 90,12%

Crop Energies 803200 2,85 3,53 123,86%

Energiekontor 531350 4,11 3,40 82,73%

EON 761440 28,02 26,77 95,54%

Fuchs Petrolub 579043 33,98 63,35 186,43%

Heidelberger Druckmaschinen 731400 5,45 5,73 105,14%

Heidelbergcement 604700 42,80 44,28 103,46%

Init 575980 7,55 10,13 134,17%

Magyar Tavkoezlesi A0B8TQ 2,02 2,67 132,18%

MVV Energie A0H52F 32,40 31,11 96,02%

Renault 893113 17,53 30,7 175,13%

Tenneco 928670 1,10 9,96 905,45%

SNP Software 720370 15,00 40,90 272,67%

Südzucker 729700 10,99 14,58 132,67%

Umweltbank 557080 17,08 15,80 92,51%

Villeroy & Boch 765723 4,38 5,85 133,56%

Zwack Unicum A0DK5W 46,00 55,36 120,35%

WMF Vz 780303 15,75 16,24 103,11%

FEHLER

Summe 698,91 965,32 138,12%

* Bzw. bei Kauf Ergebniss seit Jahresbeginn: . +38,12 %

Nach Kursrücksetzer bei Heidelberger Druckmaschinen wieder billiger reingegangen.

Nach der Zwischengewinnrealisierung wieder gekauft, da ich weiterhin an den Turnaround glaube.

Neuzugang Heiderbergcement, weil die Bauindustrie durch staatliche Bauvorhaben in 2010 viele Aufträge hat.

DWS - BRIC Aktien Fonds A0DP7P 104,96 182,07 173,47%

Pioneer Öko Tec Fonds AOMJ48 117,21 133,75 114,11%

BASF 515100 27,54 40,58 147,35%

Bayer 575200 41,91 51,00 121,69%

BMW Vz 519003 14,05 22,01 156,65%

Bilfinger & Berger 590900 36,10 49,51 137,15%

Brigitte Bijou 522950 83,35 120,00 143,97%

Ceotronics 540740 2,53 2,28 90,12%

Crop Energies 803200 2,85 3,53 123,86%

Energiekontor 531350 4,11 3,40 82,73%

EON 761440 28,02 26,77 95,54%

Fuchs Petrolub 579043 33,98 63,35 186,43%

Heidelberger Druckmaschinen 731400 5,45 5,73 105,14%

Heidelbergcement 604700 42,80 44,28 103,46%

Init 575980 7,55 10,13 134,17%

Magyar Tavkoezlesi A0B8TQ 2,02 2,67 132,18%

MVV Energie A0H52F 32,40 31,11 96,02%

Renault 893113 17,53 30,7 175,13%

Tenneco 928670 1,10 9,96 905,45%

SNP Software 720370 15,00 40,90 272,67%

Südzucker 729700 10,99 14,58 132,67%

Umweltbank 557080 17,08 15,80 92,51%

Villeroy & Boch 765723 4,38 5,85 133,56%

Zwack Unicum A0DK5W 46,00 55,36 120,35%

WMF Vz 780303 15,75 16,24 103,11%

FEHLER

Summe 698,91 965,32 138,12%

* Bzw. bei Kauf Ergebniss seit Jahresbeginn: . +38,12 %

Nach Kursrücksetzer bei Heidelberger Druckmaschinen wieder billiger reingegangen.

Nach der Zwischengewinnrealisierung wieder gekauft, da ich weiterhin an den Turnaround glaube.

Neuzugang Heiderbergcement, weil die Bauindustrie durch staatliche Bauvorhaben in 2010 viele Aufträge hat.

Ein interessanter Beitrag. Ein insgesamt schlüssiges Konzept:

http://www.desertec.org/de/konzept/

http://www.desertec.org/de/konzept/

Gestern wurde Heidelberger Druckmaschinen ausgestoppt, mit 50% Plus  Ja, bei so Werten muß man mit Stopp-Loss arbeiten, sonst ist es nach einem Arbeitstag zu spät

Ja, bei so Werten muß man mit Stopp-Loss arbeiten, sonst ist es nach einem Arbeitstag zu spät

Ja, bei so Werten muß man mit Stopp-Loss arbeiten, sonst ist es nach einem Arbeitstag zu spät

Ja, bei so Werten muß man mit Stopp-Loss arbeiten, sonst ist es nach einem Arbeitstag zu spät