Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 4067)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 16.05.24 22:44:44 von

neuester Beitrag 16.05.24 22:44:44 von

Beiträge: 42.611

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 54

Gesamt: 5.186.949

Gesamt: 5.186.949

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

41,65

EUR

+0,12 %

+0,05 EUR

Letzter Kurs 17.05.24 L&S Exchange

Neuigkeiten

14.05.24 · mwb research AG |

13.05.24 · wO Newsflash |

13.05.24 · wO Newsflash |

13.05.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 725,25 | +18,50 | |

| 0,8750 | +15,89 | |

| 1,7300 | +14,95 | |

| 1,2000 | +13,21 | |

| 1,9550 | +12,71 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 27,61 | -6,25 | |

| 3,5600 | -7,53 | |

| 1,7900 | -8,67 | |

| 0,5050 | -10,62 | |

| 0,5550 | -20,71 |

Beitrag zu dieser Diskussion schreiben

Nichts neues, aber mal wieder ein Pressebericht:

08.04.2012 10:00 Uhr

Deutsche Rohstoff AG: Finanzvorstand sieht deutliches Potenzial

Marion Schlegel - DER AKTIONÄR

Die Deutsche Rohstoff AG ist im Rohstoff-Bereich breit aufgestellt. Nicht nur Gold-, Öl- und Gasprojekte zählen zum Portfolio, auch Hightech-Metalle befinden sich auf der Explorationliste. Der Finanzvorstand Dr. Thomas Gutschlang gewährt im Interview mit dem AKTIONÄR einen Einblick in die geplanten Vorhaben.

Gleich in mehreren Rohstoff-Segmenten ist die Deutsche Rohstoff AG tätig. Gold, Öl, Zinn und vieles mehr zählt zum großen Portfolio-Schatz. Noch im laufenden Jahr könnten einige positive News beim Tipp des Tages vom vergangenen Donnerstag folgen. Der Finanzvorstand Dr. Thomas Gutschlag verrät im Interview mit DER AKTIONÄR, was in den kommenden Monaten zu erwarten ist.

DER AKTIONÄR: Herr Dr. Gutschlag, Sie und Ihr Kollege Dr. Titus Gebel haben vor sechs Jahren die Deutsche Rohstoff AG gegründet. Was war Ihre Intension dafür?

Dr. Thomas Gutschlag: Wir haben Anfang 2006 die Deutsche Rohstoff AG gegründet. Unsere Idee war, von Anfang an einen Rohstoffproduzenten aufzubauen. Das heißt ein Unternehmen, das Rohstoffe fördert und nicht nur damit handelt oder Lizenzen handelt, wie es sehr viele in der Branche gibt. Das Ganze geschah vor dem Hintergrund, dass wir überzeugt waren und auch nach wie vor sind, dass die Rohstoffförderung eine der größten Wachstumsindustrien für die nächsten Jahre - wenn nicht Jahrzehnte - sein wird.

Die Deutsche Rohstoff AG ist in sehr vielen Rohstoffbereichen aufgestellt. Welches ist Ihr Top-Projekt?

Es gibt nicht ein Top-Projekt, sondern wir haben eine ganze Reihe von Projekten, von denen wir glauben, dass Sie einen Wert im dreistelligen Millionenbereich erreichen können. Dazu zählt unsere Wolfram-Mine in Australien, die beiden Ölgesellschaften in Deutschland und den USA und auch die beiden Gesellschaften, die Lizenzen in Sachsen halten, nämlich Tin International für Zinn und Seltenerden Storkwitz AG für Seltene Erden.

Was sind Ihre Hauptziele für 2012?

Es gibt vier Hauptziele, an denen wir arbeiten. Zunächst einmal, was die Aktie angeht, wollen wir bei der Marktkapitalisierung die 100-Millionen-Euro-Hürde überschreiten. Wir glauben, dass unsere Projektbasis und der Newsflow, den wir bringen werden, das auch hergeben. Die 100 Millionen sind uns deshalb wichtig, weil wir dadurch auch auf den Radar größerer Investoren kommen. Zum Zweiten wollen wir natürlich Wolfram und Öl produzieren. Hier möchten wir eine kontinuierliche Produktion anschieben. Zum Dritten möchten wir zwei Börsengänge stemmen - einmal für Tin International in Australien und außerdem für die Seltenerden Storkwitz AG in Deutschland. Als Viertes haben wir uns vorgenommen, unser Portfolio zu bereinigen und gegebenenfalls das Goldprojekt beziehungsweise auch den Anteil an Devonian Metals zu veräußern. Das sind die vier Themen. Wenn wir das alles erreichen, sind wir mit dem Jahr zufrieden.

Sie haben bereits das Goldprojekt in Australien angesprochen. Gibt es bereits Interessenten für einen möglichen Kauf?

Es gibt eine Reihe von Unternehmen, insbesondere welche, die selbst in der gleichen Region tätig sind, die Interesse zeigen. Das Gebiet ist eine alte Goldförder-Gegend. Was unser Projekt dort auszeichnet, ist unsere Aufbereitungsanlage, die bereits im vergangenen Jahr gezeigt hat, dass sie sehr gut arbeitet. Das fehlt den anderen Unternehmen, die in der Gegend tätig sind. Solch eine Aufbereitungsanlage neu zu errichten ist zum einen sehr teuer - dafür müssen 15 bis 20 Millionen Australische Dollar in die Hand genommen werden - und zum anderen müssen die nötigen Genehmigungen eingeholt werden. Neben der eigentlichen Aufbereitungsanlage werden auch ein Absetzteich und weitere Infrastruktur benötigt. Das kann ein sehr langwieriger Prozess sein. Insofern haben wir hier eine gut funktionierende Anlage plus einen genehmigten Standort. Das macht unser Projekt schon sehr attraktiv.

Vor Kurzem haben Sie eine Kapitalerhöhung durchgeführt. Was planen Sie mit den Einnahmen?

Die Kapitalerhöhung war sehr erfolgreich. Sie wurde komplett platziert. Insgesamt haben wir brutto 10,8 Millionen Euro erlöst. Wir planen, diese Mittel im Wesentlichen im Wolfram Camp zu investieren. Wir sehen hier sehr gute Möglichkeiten, im nächsten Schritt die Mine noch zu erweitern. Wir haben hier erhebliches Explorationspotenzial und verfügen über eine Lizenzposition, die fast 300 Quadratkilometer umfasst. Wir wissen außerdem, dass unser Abnehmer durchaus bereit und dazu in der Lage wären, deutlich mehr abzunehmen. Zum anderen bietet Tekton Energy hervorragende Chancen. Wir sehen hier im Horizontalbohrprogramm noch ganz erhebliches Wertpotenzial für uns.

Herr Dr. Gutschlag, vielen Dank für das Gespräch.

http://www.deraktionaer.de/aktien-deutschland/deutsche-rohst…

08.04.2012 10:00 Uhr

Deutsche Rohstoff AG: Finanzvorstand sieht deutliches Potenzial

Marion Schlegel - DER AKTIONÄR

Die Deutsche Rohstoff AG ist im Rohstoff-Bereich breit aufgestellt. Nicht nur Gold-, Öl- und Gasprojekte zählen zum Portfolio, auch Hightech-Metalle befinden sich auf der Explorationliste. Der Finanzvorstand Dr. Thomas Gutschlang gewährt im Interview mit dem AKTIONÄR einen Einblick in die geplanten Vorhaben.

Gleich in mehreren Rohstoff-Segmenten ist die Deutsche Rohstoff AG tätig. Gold, Öl, Zinn und vieles mehr zählt zum großen Portfolio-Schatz. Noch im laufenden Jahr könnten einige positive News beim Tipp des Tages vom vergangenen Donnerstag folgen. Der Finanzvorstand Dr. Thomas Gutschlag verrät im Interview mit DER AKTIONÄR, was in den kommenden Monaten zu erwarten ist.

DER AKTIONÄR: Herr Dr. Gutschlag, Sie und Ihr Kollege Dr. Titus Gebel haben vor sechs Jahren die Deutsche Rohstoff AG gegründet. Was war Ihre Intension dafür?

Dr. Thomas Gutschlag: Wir haben Anfang 2006 die Deutsche Rohstoff AG gegründet. Unsere Idee war, von Anfang an einen Rohstoffproduzenten aufzubauen. Das heißt ein Unternehmen, das Rohstoffe fördert und nicht nur damit handelt oder Lizenzen handelt, wie es sehr viele in der Branche gibt. Das Ganze geschah vor dem Hintergrund, dass wir überzeugt waren und auch nach wie vor sind, dass die Rohstoffförderung eine der größten Wachstumsindustrien für die nächsten Jahre - wenn nicht Jahrzehnte - sein wird.

Die Deutsche Rohstoff AG ist in sehr vielen Rohstoffbereichen aufgestellt. Welches ist Ihr Top-Projekt?

Es gibt nicht ein Top-Projekt, sondern wir haben eine ganze Reihe von Projekten, von denen wir glauben, dass Sie einen Wert im dreistelligen Millionenbereich erreichen können. Dazu zählt unsere Wolfram-Mine in Australien, die beiden Ölgesellschaften in Deutschland und den USA und auch die beiden Gesellschaften, die Lizenzen in Sachsen halten, nämlich Tin International für Zinn und Seltenerden Storkwitz AG für Seltene Erden.

Was sind Ihre Hauptziele für 2012?

Es gibt vier Hauptziele, an denen wir arbeiten. Zunächst einmal, was die Aktie angeht, wollen wir bei der Marktkapitalisierung die 100-Millionen-Euro-Hürde überschreiten. Wir glauben, dass unsere Projektbasis und der Newsflow, den wir bringen werden, das auch hergeben. Die 100 Millionen sind uns deshalb wichtig, weil wir dadurch auch auf den Radar größerer Investoren kommen. Zum Zweiten wollen wir natürlich Wolfram und Öl produzieren. Hier möchten wir eine kontinuierliche Produktion anschieben. Zum Dritten möchten wir zwei Börsengänge stemmen - einmal für Tin International in Australien und außerdem für die Seltenerden Storkwitz AG in Deutschland. Als Viertes haben wir uns vorgenommen, unser Portfolio zu bereinigen und gegebenenfalls das Goldprojekt beziehungsweise auch den Anteil an Devonian Metals zu veräußern. Das sind die vier Themen. Wenn wir das alles erreichen, sind wir mit dem Jahr zufrieden.

Sie haben bereits das Goldprojekt in Australien angesprochen. Gibt es bereits Interessenten für einen möglichen Kauf?

Es gibt eine Reihe von Unternehmen, insbesondere welche, die selbst in der gleichen Region tätig sind, die Interesse zeigen. Das Gebiet ist eine alte Goldförder-Gegend. Was unser Projekt dort auszeichnet, ist unsere Aufbereitungsanlage, die bereits im vergangenen Jahr gezeigt hat, dass sie sehr gut arbeitet. Das fehlt den anderen Unternehmen, die in der Gegend tätig sind. Solch eine Aufbereitungsanlage neu zu errichten ist zum einen sehr teuer - dafür müssen 15 bis 20 Millionen Australische Dollar in die Hand genommen werden - und zum anderen müssen die nötigen Genehmigungen eingeholt werden. Neben der eigentlichen Aufbereitungsanlage werden auch ein Absetzteich und weitere Infrastruktur benötigt. Das kann ein sehr langwieriger Prozess sein. Insofern haben wir hier eine gut funktionierende Anlage plus einen genehmigten Standort. Das macht unser Projekt schon sehr attraktiv.

Vor Kurzem haben Sie eine Kapitalerhöhung durchgeführt. Was planen Sie mit den Einnahmen?

Die Kapitalerhöhung war sehr erfolgreich. Sie wurde komplett platziert. Insgesamt haben wir brutto 10,8 Millionen Euro erlöst. Wir planen, diese Mittel im Wesentlichen im Wolfram Camp zu investieren. Wir sehen hier sehr gute Möglichkeiten, im nächsten Schritt die Mine noch zu erweitern. Wir haben hier erhebliches Explorationspotenzial und verfügen über eine Lizenzposition, die fast 300 Quadratkilometer umfasst. Wir wissen außerdem, dass unser Abnehmer durchaus bereit und dazu in der Lage wären, deutlich mehr abzunehmen. Zum anderen bietet Tekton Energy hervorragende Chancen. Wir sehen hier im Horizontalbohrprogramm noch ganz erhebliches Wertpotenzial für uns.

Herr Dr. Gutschlag, vielen Dank für das Gespräch.

http://www.deraktionaer.de/aktien-deutschland/deutsche-rohst…

Antwort auf Beitrag Nr.: 43.013.899 von soleil1504 am 08.04.12 09:17:45Japetus ist mit seiner Schätzung von 1.825.000 Barrel aus H-Bohrungen natürlich auch weit entfernt von den Möglichkeiten, die Dr. Gutschlag erwähnte.

Zitat: "Denn die beiden Ölfirmen Anadarko und Noble Energy haben 2011 Horizontalbohrungen in dem Feld durchgeführt und dabei Öl aus einer Schicht gefördert, aus der bislang nicht produziert wurde. Die Rede ist von zusätzlichen 1,5 Milliarden Barrel allein bei Anadarko. Das Anfangsvolumen beträgt durchschnittlich 700 bis 800 Barrel pro Tag."

Na ja, jetzt gucken wir mal, ob die H-Bohrungen überhaupt was bringen.

Zitat: "Denn die beiden Ölfirmen Anadarko und Noble Energy haben 2011 Horizontalbohrungen in dem Feld durchgeführt und dabei Öl aus einer Schicht gefördert, aus der bislang nicht produziert wurde. Die Rede ist von zusätzlichen 1,5 Milliarden Barrel allein bei Anadarko. Das Anfangsvolumen beträgt durchschnittlich 700 bis 800 Barrel pro Tag."

Na ja, jetzt gucken wir mal, ob die H-Bohrungen überhaupt was bringen.

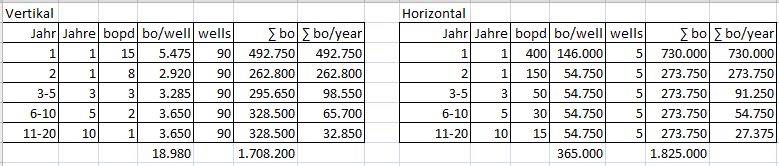

Zitat von soleil1504: Nach der Excel-Tabelle von Japetus ergibt das:

Vertikal: 1.708.200 Barrel * 28,11375 = 48.024 Mio Euro Gewinn über die gesamte Zeit plus

Horizontal: 1.825.000 Barrel * 28,11375 = 51.300 Mio Euro Gewinn über die gesamte Zeit,

macht zusammen fast 100 Mrd oder rund 185 Euro pro Aktie (Horizontal kann natürlich auch Null sein).

Sorry, da war der Wurm drin: Richtig ist:

fast 100 Mio Euro oder rund €18,80/Aktie.

@ SiebterSinn: Deine Einstellung gefällt mir. Ich sehe mich bei allen meinen Aktieninvestments als Teilhaber.

@ Japetus: Dr. Gutschlag sagte, dass sich allein bei Anadarko 1,5 Mrd. Barrel aus H-Bohrungen ergeben, 700-800 Barrel täglich am Anfang. Die nicht leicht fassbare Zahl von 1,5 Mrd. wollte ich greifbar machen. Dazu habe ich das Mittel der täglichen Förderung von 750 Barrel auf 1 Jahr und dann auf angenommene 20 Jahre gerechnet, ergibt die 5 ½ Mio Barrel. Diese 5 ½ Mio Barrel sind in der Anadarko-Kapazität von 1,5 Mrd. Barrel 274 mal enthalten.

@ alle: Die starke Abnahme zu Beginn, die Japetus schön aufzeigt, sollte natürlich berücksichtigt werden.

Um uns das Rechnen zu erleichtern habe ich noch einen Multiplikator ermittelt: Barrel * (Ölpreis – Kosten) * 0,63 DRAG-Anteil * 0,75 Euro-Umrechnung * 0,7 Steuerabschlag ergibt einen Multiplikator von 28,11375. Damit kann jeder bei Multiplikation mit der geschätzten Barrel-Anzahl den Gewinn in Euro ausrechnen.

Probe: 985.500 Barrel aus meiner Annahme I (V-Bohrungen) mal Multiplkator 28,11375 = 27.706.000 Euro Gewinn.

Nach der Excel-Tabelle von Japetus ergibt das:

Vertikal: 1.708.200 Barrel * 28,11375 = 48.024 Mio Euro Gewinn über die gesamte Zeit plus

Horizontal: 1.825.000 Barrel * 28,11375 = 51.300 Mio Euro Gewinn über die gesamte Zeit,

macht zusammen fast 100 Mrd oder rund 185 Euro pro Aktie (Horizontal kann natürlich auch Null sein).

@ Japetus: Dr. Gutschlag sagte, dass sich allein bei Anadarko 1,5 Mrd. Barrel aus H-Bohrungen ergeben, 700-800 Barrel täglich am Anfang. Die nicht leicht fassbare Zahl von 1,5 Mrd. wollte ich greifbar machen. Dazu habe ich das Mittel der täglichen Förderung von 750 Barrel auf 1 Jahr und dann auf angenommene 20 Jahre gerechnet, ergibt die 5 ½ Mio Barrel. Diese 5 ½ Mio Barrel sind in der Anadarko-Kapazität von 1,5 Mrd. Barrel 274 mal enthalten.

@ alle: Die starke Abnahme zu Beginn, die Japetus schön aufzeigt, sollte natürlich berücksichtigt werden.

Um uns das Rechnen zu erleichtern habe ich noch einen Multiplikator ermittelt: Barrel * (Ölpreis – Kosten) * 0,63 DRAG-Anteil * 0,75 Euro-Umrechnung * 0,7 Steuerabschlag ergibt einen Multiplikator von 28,11375. Damit kann jeder bei Multiplikation mit der geschätzten Barrel-Anzahl den Gewinn in Euro ausrechnen.

Probe: 985.500 Barrel aus meiner Annahme I (V-Bohrungen) mal Multiplkator 28,11375 = 27.706.000 Euro Gewinn.

Nach der Excel-Tabelle von Japetus ergibt das:

Vertikal: 1.708.200 Barrel * 28,11375 = 48.024 Mio Euro Gewinn über die gesamte Zeit plus

Horizontal: 1.825.000 Barrel * 28,11375 = 51.300 Mio Euro Gewinn über die gesamte Zeit,

macht zusammen fast 100 Mrd oder rund 185 Euro pro Aktie (Horizontal kann natürlich auch Null sein).

Antwort auf Beitrag Nr.: 43.013.457 von Japetus am 07.04.12 20:22:58Habe das mal in Excel eingegeben. Eine mögliche Anzahl von Horizontalbohrungen wurde IMO noch nicht genannt. Daher habe ich mal 5 eingesetzt. Damit kommt die Gesamtmenge etwa auf das gleiche raus wie im vertikalen Fall:

Gegenprobe mit Angaben von Anadarko:

350,000 acres

500 - 1500 mmboe Net Resources

55 mmboe per year potential output

Type Well: 350 mboe EUR (estimated ultimate recovery)

http://media.corporate-ir.net/media_files/irol/80/80451/1115…

http://www.instituteforenergyresearch.org/2011/12/01/the-new…

-----------------------------------------------------------------------

Tekton:

2.000 acres -> Analogie Anadarko 1 : 175

0,314 mmboe per year potential output

2,9 - 8,6 mmboe Net Resources

Das liegt etwas drüber, aber die Größenordnung stimmt etwa. Wenn man die Anzahl der Horizontalbohrungen mit 8-24 annimmt passt es ziemlich gut zusammen. Von daher ist die Annahme 5 HZ-Bohrungen vielleicht zu niedrig. Warten wir mal auf das Konzept...

Gegenprobe mit Angaben von Anadarko:

350,000 acres

500 - 1500 mmboe Net Resources

55 mmboe per year potential output

Type Well: 350 mboe EUR (estimated ultimate recovery)

http://media.corporate-ir.net/media_files/irol/80/80451/1115…

http://www.instituteforenergyresearch.org/2011/12/01/the-new…

-----------------------------------------------------------------------

Tekton:

2.000 acres -> Analogie Anadarko 1 : 175

0,314 mmboe per year potential output

2,9 - 8,6 mmboe Net Resources

Das liegt etwas drüber, aber die Größenordnung stimmt etwa. Wenn man die Anzahl der Horizontalbohrungen mit 8-24 annimmt passt es ziemlich gut zusammen. Von daher ist die Annahme 5 HZ-Bohrungen vielleicht zu niedrig. Warten wir mal auf das Konzept...

Trading Spotlight

Antwort auf Beitrag Nr.: 43.013.018 von soleil1504 am 07.04.12 16:23:50Hallo soleil1504,

mein Vorschlag für mutmaßliche Förderraten (Pi mal Daumen abgeleitet aus den angegebenen Quellen/Grafiken):

bopd/well

Jahr 1:____V:15__H:400

Jahr 2:____V:8___H:150

Jahr 3-5:___V:3___H:50 (?)

Jahr 6-10:__V:2___H:30 (?)

Jahr 10-20:_V:1___H:15 (?)

mein Vorschlag für mutmaßliche Förderraten (Pi mal Daumen abgeleitet aus den angegebenen Quellen/Grafiken):

bopd/well

Jahr 1:____V:15__H:400

Jahr 2:____V:8___H:150

Jahr 3-5:___V:3___H:50 (?)

Jahr 6-10:__V:2___H:30 (?)

Jahr 10-20:_V:1___H:15 (?)

Zitat von soleil1504: 2. Bei 1,5 Milliarden wie bei Anadarko (1,5 Mrd / 5,475 Mio = 274 mal die Ergiebigkeit des AnfangvolumensDas verstehe ich auch nicht. Welches Anfangsvolumen?

3. 274*750 Barrel/Tag*365= pro Volllast-Jahr 75.000.100 Barrel

In dieser Anadarko Präsentation heisst es übrigens nicht 1,5 sondern 0,5 bis 1,5 Milliarden BOE für die riesige Anadarko Fläche von ~350,000 Net Acres (Seite 11):

http://media.corporate-ir.net/media_files/irol/80/80451/1115…

Antwort auf Beitrag Nr.: 43.013.018 von soleil1504 am 07.04.12 16:23:50Hallo soleil1504,

erstmal meinen Respekt für deinen Berechnungsansatz!

Allerdings ist IMHO die vereinfachende Annahme einer lineare Abnahme um 5% pro Jahr nicht realistisch, da die Decline curves (sowohl im V wie im H Fall) in den ersten Monaten sehr steil abfallen (hyperbolisch). Das müsste man IMO auch in einer vereinfachten Näherung berücksichtigen. Ein Experte bin ich allerdings auch nicht.

Hier nochmal das Bild, auf das m.E. auch Alkanivorax sich bezogen hat aus diesem Dokument als Screenshot:

http://pubs.usgs.gov/dds/dds-069/dds-069-p/REPORTS/69_P_CH_2…

erstmal meinen Respekt für deinen Berechnungsansatz!

Allerdings ist IMHO die vereinfachende Annahme einer lineare Abnahme um 5% pro Jahr nicht realistisch, da die Decline curves (sowohl im V wie im H Fall) in den ersten Monaten sehr steil abfallen (hyperbolisch). Das müsste man IMO auch in einer vereinfachten Näherung berücksichtigen. Ein Experte bin ich allerdings auch nicht.

Hier nochmal das Bild, auf das m.E. auch Alkanivorax sich bezogen hat aus diesem Dokument als Screenshot:

http://pubs.usgs.gov/dds/dds-069/dds-069-p/REPORTS/69_P_CH_2…

Antwort auf Beitrag Nr.: 43.013.018 von soleil1504 am 07.04.12 16:23:50"Deswegen hieß die Überschrift zur Interview von Euro am Sonntag „Milliardenreserve“.

Aber Vorsicht: Da gibt es so viel Annahmen und Ungewissheiten, dass es unmöglich ist, einen realistischen Wert zu ermitteln.

Für mich schließe ich, dass ich das Risiko bei der DRAG bei einem Kurs von 15 Euro eingehen kann.

Doch Jeder ist für seine Investments selbst verantwortlich!"

Hallo soleil1504 u.a.,

natürlich ist DRAG eine Spekulation wie viele andere Kapitalanlagen, für mich allerdings eher mit langfristigem Anlagecharakter.

Und in so einem Fall denke ich dann eher wie ein wirtschaftlicher Miteigentümer und nicht wie ein Spekulant.

Mein Anlageziel bei den Heidelbergern orientiert sich an einer 500 Millionen Euro Marktkapitalisierung bis zu den Jahren 2015/2016. Bis dahin könnte die DRAG die Aktienzahl durch weitere Kapitalerhöhungen auch gerne um weitere 50% auf ca. 8 Millionen Aktien erhöhen. Daraus ergäbe sich dann in meinem Beispiel ein 3 bis 4 Jahreskursziel von 60 bis 65 Euro!

SiebterSinn

Aber Vorsicht: Da gibt es so viel Annahmen und Ungewissheiten, dass es unmöglich ist, einen realistischen Wert zu ermitteln.

Für mich schließe ich, dass ich das Risiko bei der DRAG bei einem Kurs von 15 Euro eingehen kann.

Doch Jeder ist für seine Investments selbst verantwortlich!"

Hallo soleil1504 u.a.,

natürlich ist DRAG eine Spekulation wie viele andere Kapitalanlagen, für mich allerdings eher mit langfristigem Anlagecharakter.

Und in so einem Fall denke ich dann eher wie ein wirtschaftlicher Miteigentümer und nicht wie ein Spekulant.

Mein Anlageziel bei den Heidelbergern orientiert sich an einer 500 Millionen Euro Marktkapitalisierung bis zu den Jahren 2015/2016. Bis dahin könnte die DRAG die Aktienzahl durch weitere Kapitalerhöhungen auch gerne um weitere 50% auf ca. 8 Millionen Aktien erhöhen. Daraus ergäbe sich dann in meinem Beispiel ein 3 bis 4 Jahreskursziel von 60 bis 65 Euro!

SiebterSinn

Antwort auf Beitrag Nr.: 43.012.541 von SiebterSinn am 07.04.12 11:32:22@ comedy:

DRAG hat für alle drei Bereiche: Gold – Silber, Hightech-Metall, Öl + Gas ein positives Ergebnis für 2012 angekündigt. Das werden sie auch einhalten.

@ SiebterSinn,

zu Deinem Posting in diesem Thread(!) „da könnten sich doch die Experten über das "wundervolle" Osterwetter hinweg an ein paar neue Förder- und Ertragsschätzungen machen! Vielleicht mit einer konservativen, zum Jahresende arbeitenden Anzahl von 30 Quellen, die dann erheblich länger als nur 5 Jahre fördern?"

versuche ich mal einen Ansatz mit Bitte um Korrektur an die Mit-Blogger, zumal ich kein Experte bin:

Beginnend mit dem Beitrag Nr.1894 von Alkanivorax, Nr.1898 von Wood-Cutter, Nr.1899 von mir, Nr.1919 von Alkanivorax und dem Interview mit Dr. Gutschlag vom 04.04. ergeben sich unter Volllast folgende Erträge:

Annahme I V-Bohrungen:

Aus 90 möglichen V-Bohrungen minus Platz für H-Bohrungen minus Fehlversuche schätze ich mal zwei Drittel von 90 = 60 ergiebige V-Bohrungen. Das ergibt zunächst mal auf 5 Jahre unter Volllast gerechnet:

1. Förderung aus 60 ertragreichen V-Bohrungen an 365 Tagen

2. Anfänglich 50 Barrel/Tag, der Einfachheit halber nehmen wir die Linearität der Abnahme der täglichen Förderung um 5%/Jahr an (1/20), das macht dann durchschnittlich ca. 45 Barrel/Tag

3. Ölpreis $105, Kosten $20

4. $/€ = €0,75

5. Bohrungen 1-60: 60*45Barrel/Tag*365 Tage = 985.500 Barrel/Volllast-Jahr aus allen 60 V-Bohrungen

6. Gewinn: 985.500 Barrel * (105-20=) $85 = $83.767.500

7. davon bleiben 63% bei der DRAG = $52.773.525

8. bei 30% Steuern bleiben dann noch $36.941.470

9. umgerechnet sind das dann ca. €27.706.000

10. oder €5,20 pro Aktie und Volllast-Jahr.

Annahme II H-Bohrungen: zusätzlich 1,5 Milliarden Barrel aus H-Bohrungen wie allein bei Anadarko. Das Anfangsvolumen beträgt durchschnittlich 700 bis 800 Barrel pro Tag.

1. Förderung von 750Barrel/Tag am Anfang * 365 Tage = 273.750 Barrel pro Förderungsjahr * 20 Jahre ergäbe 5.475.000 Barrel in 20 Jahren

2. Bei 1,5 Milliarden wie bei Anadarko (1,5 Mrd / 5,475 Mio = 274 mal die Ergiebigkeit des Anfangvolumens

3. 274*750 Barrel/Tag*365= pro Volllast-Jahr 75.000.100 Barrel

4. = 75 Mio * $85 = $6,375 Mio * 63% (bleiben bei DRAG) = $4.016 Mio * 0,7 wg. Steuern *0,75 Währungsumrechnung = €2.100 Mio oder €2,1 Mrd.

5. oder €396 pro Aktie

Deswegen hieß die Überschrift zur Interview von Euro am Sonntag „Milliardenreserve“.

Aber Vorsicht: Da gibt es so viel Annahmen und Ungewissheiten, dass es unmöglich ist, einen realistischen Wert zu ermitteln.

Für mich schließe ich, dass ich das Risiko bei der DRAG bei einem Kurs von 15 Euro eingehen kann.

Doch Jeder ist für seine Investments selbst verantwortlich!

DRAG hat für alle drei Bereiche: Gold – Silber, Hightech-Metall, Öl + Gas ein positives Ergebnis für 2012 angekündigt. Das werden sie auch einhalten.

@ SiebterSinn,

zu Deinem Posting in diesem Thread(!) „da könnten sich doch die Experten über das "wundervolle" Osterwetter hinweg an ein paar neue Förder- und Ertragsschätzungen machen! Vielleicht mit einer konservativen, zum Jahresende arbeitenden Anzahl von 30 Quellen, die dann erheblich länger als nur 5 Jahre fördern?"

versuche ich mal einen Ansatz mit Bitte um Korrektur an die Mit-Blogger, zumal ich kein Experte bin:

Beginnend mit dem Beitrag Nr.1894 von Alkanivorax, Nr.1898 von Wood-Cutter, Nr.1899 von mir, Nr.1919 von Alkanivorax und dem Interview mit Dr. Gutschlag vom 04.04. ergeben sich unter Volllast folgende Erträge:

Annahme I V-Bohrungen:

Aus 90 möglichen V-Bohrungen minus Platz für H-Bohrungen minus Fehlversuche schätze ich mal zwei Drittel von 90 = 60 ergiebige V-Bohrungen. Das ergibt zunächst mal auf 5 Jahre unter Volllast gerechnet:

1. Förderung aus 60 ertragreichen V-Bohrungen an 365 Tagen

2. Anfänglich 50 Barrel/Tag, der Einfachheit halber nehmen wir die Linearität der Abnahme der täglichen Förderung um 5%/Jahr an (1/20), das macht dann durchschnittlich ca. 45 Barrel/Tag

3. Ölpreis $105, Kosten $20

4. $/€ = €0,75

5. Bohrungen 1-60: 60*45Barrel/Tag*365 Tage = 985.500 Barrel/Volllast-Jahr aus allen 60 V-Bohrungen

6. Gewinn: 985.500 Barrel * (105-20=) $85 = $83.767.500

7. davon bleiben 63% bei der DRAG = $52.773.525

8. bei 30% Steuern bleiben dann noch $36.941.470

9. umgerechnet sind das dann ca. €27.706.000

10. oder €5,20 pro Aktie und Volllast-Jahr.

Annahme II H-Bohrungen: zusätzlich 1,5 Milliarden Barrel aus H-Bohrungen wie allein bei Anadarko. Das Anfangsvolumen beträgt durchschnittlich 700 bis 800 Barrel pro Tag.

1. Förderung von 750Barrel/Tag am Anfang * 365 Tage = 273.750 Barrel pro Förderungsjahr * 20 Jahre ergäbe 5.475.000 Barrel in 20 Jahren

2. Bei 1,5 Milliarden wie bei Anadarko (1,5 Mrd / 5,475 Mio = 274 mal die Ergiebigkeit des Anfangvolumens

3. 274*750 Barrel/Tag*365= pro Volllast-Jahr 75.000.100 Barrel

4. = 75 Mio * $85 = $6,375 Mio * 63% (bleiben bei DRAG) = $4.016 Mio * 0,7 wg. Steuern *0,75 Währungsumrechnung = €2.100 Mio oder €2,1 Mrd.

5. oder €396 pro Aktie

Deswegen hieß die Überschrift zur Interview von Euro am Sonntag „Milliardenreserve“.

Aber Vorsicht: Da gibt es so viel Annahmen und Ungewissheiten, dass es unmöglich ist, einen realistischen Wert zu ermitteln.

Für mich schließe ich, dass ich das Risiko bei der DRAG bei einem Kurs von 15 Euro eingehen kann.

Doch Jeder ist für seine Investments selbst verantwortlich!

14.05.24 · mwb research AG · Deutsche Rohstoff |

13.05.24 · wO Newsflash · Deutsche Rohstoff |

13.05.24 · EQS Group AG · USD/EUR |

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · mwb research AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |