Timburgs Langfristdepot - Start 2012 (Seite 1051)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 26.04.24 06:59:19 von

neuester Beitrag 26.04.24 06:59:19 von

Beiträge: 56.687

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 791

Gesamt: 7.764.484

Gesamt: 7.764.484

Aktive User: 1

ISIN: US2605661048 · WKN: CG3AA2

38.174,98

PKT

+0,26 %

+99,37 PKT

Letzter Kurs 16:51:56 TTMzero (USD)

Neuigkeiten

07:49 Uhr · wallstreetONLINE Redaktion |

16:24 Uhr · dpa-AFX |

15:59 Uhr · dpa-AFX |

15:20 Uhr · BNP Paribas Anzeige |

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt AlarmBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 65.087.410 von filmen am 15.09.20 17:20:27selbst wenn die Inflation schon seit längerer Zeit zu niedrig ausgewiesen wird, tangiert diese doch Aktien sowie Anleihemärkte gleichermassen. Ist doch letztlich nur ein Faktor den man gleichermassen von beiden Renditen abziehen muss.

Natürlich nur bis zu einem gewissen Punkt, je nach Branche wirkt sich eine hohe Inflation natürlich direkt auf die Gewinne aus, wenn man nicht in der Lage ist die Preissteigerungen bei Rohstoffen/Löhnen direkt an den Kunden weiterzugeben.

Richtig unschön wird es, wenn deswegen dann noch bei hohen Schulden die Refinanzierungskosten steigen.

Hier ein interessanter Artikel der die Abhängigkeit der Aktienbewertungen zur Inflation aufzeigt.

Bewertungen schrumpfen eher bei Deflation und hoher Inflation (>5%), während bei niedriger bis moderater Inflation die höchsten Bewertungen zugebilligt werden. Also so in der Range von 1,5 bis 3,5%.

https://www.faz.net/aktuell/finanzen/strategie-trends/boerse…

Natürlich nur bis zu einem gewissen Punkt, je nach Branche wirkt sich eine hohe Inflation natürlich direkt auf die Gewinne aus, wenn man nicht in der Lage ist die Preissteigerungen bei Rohstoffen/Löhnen direkt an den Kunden weiterzugeben.

Richtig unschön wird es, wenn deswegen dann noch bei hohen Schulden die Refinanzierungskosten steigen.

Hier ein interessanter Artikel der die Abhängigkeit der Aktienbewertungen zur Inflation aufzeigt.

Bewertungen schrumpfen eher bei Deflation und hoher Inflation (>5%), während bei niedriger bis moderater Inflation die höchsten Bewertungen zugebilligt werden. Also so in der Range von 1,5 bis 3,5%.

https://www.faz.net/aktuell/finanzen/strategie-trends/boerse…

Antwort auf Beitrag Nr.: 65.087.662 von morimori am 15.09.20 17:41:09👍👍👍 für die drei (Haupt)Teilnehmer der Makro- Diskussion, sowas gehört neben den Einzelwerten hierher- sagt ein auch Öl-Geschädigter. Tanke zwar immer noch oft bei Shell, aber die Zeiten als die Quartals-Dividende einen Tank voll machte sind vorbei

Antwort auf Beitrag Nr.: 65.082.322 von Traumatron am 15.09.20 10:32:38

Sofern Du das Ei des Kostolany kennst und die Demut besitzt, nicht den Tiefpunkt zu erwischen,

ist die Technik eines gestaffelten Einstieges Dir doch nicht unbekannt.

Bei BP, Shell und anderen haben wir eben keinen von Amerika losgelösten Markt.

Viele US-Dollar Fonds sind gerade in diesen Werten oder gehen da raus.

Und wie viele Jahre zuvor ist der Preis in $ entscheidend und nicht der in €.

Wenn nun das Kurspaar $/€ sich verändert, ist der $ entscheidend.

Es wird Dich nicht trösten, doch ich war auch früh drin und habe dann mit zu wenig Gewinn bei der Gegenbewegung verkauft.

Nun bin ich besser eingestiegen und den letzten Schuss von 3 auf 5 % hebe ich mir für einen Sell off auf.

Dividende und Substanzwerte sind halt keine fahrenden Züge, auf die man aufspringt.

Und dies hier ist wirklich eine Thread für Langfristanleger.

Und ich freue mich über den Einstiegspreis.

Zitat von Traumatron: Hätte ich lieber auf Investival gehört und die Öl-Werte gemieden

Langsam tuht es weh in meinem Depot aber das sie so eibrechen hätte ich nie für möglich gehalten.

Eine XOM habe ich bei 60$ schon billig gefunden und eine Shell bei 20€

So jetzt haben die Ölwerte meine Tabackos endlich überholt und haben jetzt noch schlechter performed

Absolut Wahnsinn Bp zb fällt und fällt ich sehe da keine Bodenbildung, zklisch war mir klar aber

so was?? Hätte ich niemanden vor einem 1 Jahr geglaubt das sie für unter 3€ zu haben sind

habe mir gestern eine annaly capital angeschaut (mortage Immos) fette Dividende

naja viel US Reits haben ja schwäche gezeigt

trades habe ich in letzter zeit nicht mehr so viele gemacht

Sofern Du das Ei des Kostolany kennst und die Demut besitzt, nicht den Tiefpunkt zu erwischen,

ist die Technik eines gestaffelten Einstieges Dir doch nicht unbekannt.

Bei BP, Shell und anderen haben wir eben keinen von Amerika losgelösten Markt.

Viele US-Dollar Fonds sind gerade in diesen Werten oder gehen da raus.

Und wie viele Jahre zuvor ist der Preis in $ entscheidend und nicht der in €.

Wenn nun das Kurspaar $/€ sich verändert, ist der $ entscheidend.

Es wird Dich nicht trösten, doch ich war auch früh drin und habe dann mit zu wenig Gewinn bei der Gegenbewegung verkauft.

Nun bin ich besser eingestiegen und den letzten Schuss von 3 auf 5 % hebe ich mir für einen Sell off auf.

Dividende und Substanzwerte sind halt keine fahrenden Züge, auf die man aufspringt.

Und dies hier ist wirklich eine Thread für Langfristanleger.

Und ich freue mich über den Einstiegspreis.

Antwort auf Beitrag Nr.: 65.083.333 von investival am 15.09.20 11:47:09👍 – gute Makro-Diskussion.

Ja finde ich auch, ich möchte zumindest einigermassen verstehen was gerade passiert.

Bei der Schereninterpretation [SP-Gewinnrendite ./. US-Treasuries] wäre neben den seitens @morimori beschriebenen »inflationsschönenden« Aspekten eigentlich auch noch die m.W. seit 2004 im Westen gelockerten Bilanzvorschriften hinsichtlich der goodwill-Abschreibung bei der Ergebnisinterpretation zu bedenken. Aber das kümmert anno 2020 noch weniger Leute als vorhandene Bewertungsunterschiede innerhalb eines Index und in diesem Kontext immer noch oft erklärende unterschiedliche Finanzsoliditäten. Bereinigt um all diese Aspekte käme die Schere wohl weitgehend ad acta.

Das mit den Bilanzierungsvorschriften hatte ich noch gar nicht auf dem Radar, Danke für die Info. Das Inflationsargument verstehe ich ehrlich gesagt nicht ganz, selbst wenn die Inflation schon seit längerer Zeit zu niedrig ausgewiesen wird, tangiert diese doch Aktien sowie Anleihemärkte gleichermassen. Ist doch letztlich nur ein Faktor den man gleichermassen von beiden Renditen abziehen muss. Der Spread bleibt doch gleich?

Im Moment stehen meiner Meinung nach die Parameter bzgl Aktienmarkt auf absolutem Superschönwetter. Inflation moderat bis niedrig + global real negativ rentierender Anleihenmarkt. --->theoretisch kann es von hier aus also nur noch schlechter werden...

Die Bewertungschere innerhalb des S&P ist imho auch nachvollziehbar und interessant. Die monopolartigen FAANGs mit ihren tiefen Moats und damit sehr stabilen, vorhersehbaren & steigenden Cashflows (SAAS) stehen halt in direkter Konkurrenz zu Threasuries. Ähnliches gilt für KOMOCL, hier war ja vor Covid schon eine Bewertungsausweitung trotz eher magerem Wachstums zu sehen.

Wenn man mit dem DCF Modell herangeht, müssten ja in Zeiten von (fast) Nullzins der Wert von sehr stabilen Unternehmen (rein rechnerisch!) gegen unendlich gehen, weil ja der Abzinsungfaktor für die zukünftigen Cashflows bei annähernd Null liegt.

Der Rest des Aktienmarktes hat es halt nicht so leicht, leidet unter Covid, Zyklik mehr Wettbewerb, die Cashflows sind unsteter, daher wohl der Bewertungsabschlag der dem höheren Risiko geschuldet ist. Ist aber vielleicht auch eine gute Nachricht, gute Gelegenheiten und Schnäppchen wird es wohl weiterhin geben.

Herdentrieb kommt - wie immer - bestimmt noch oben drauf, Tech läuft und läuft und ist "in", Oldeconomy (z.t. unberechtigt?) out.

Einfach eine niedrige Geldumlaufgeschwindigkeit im allgemein hippen 'Weiter-so' fortzuschreiben fände ich, gerade auch nach diesen monetären und fiskalischen Maßnahmen der EU, jedenfalls gewagt. Ob es zur v.a. ideologischen Systembereinigung einer morimori'schen handfesten Stagflation oder »nur« einer handfesten Inflation bedarf, lasse ich dabei dahin gestellt wissen tut's ja eh keiner.

Die Umlaufgeschwindigkeit lässt sich ja quasi auf Knopfdruck erhöhen (zur Not muss man halt mehrmals drücken), braucht halt nur den politischen Willen dazu.

Ich könnte mir sehr gut vorstellen dass sowas mittelfristig kommen wird. Erste Versuche haben wir ja jetzt mit Coronbonus, Extrakindergeld sowie in den USA mit den Geldüberweisungen pro Person/Kind schon gesehen.

Für die Regierungen ist das natürlich sehr verlockend, erstens freut sich die volkswirtschaftlich uninteressierte Wählerschaft, zweitens vermeidet man Deflation, drittens inflationiert man bei gleichzeitigem Nullzins die hohen Staatsschulden weg.

Ja finde ich auch, ich möchte zumindest einigermassen verstehen was gerade passiert.

Bei der Schereninterpretation [SP-Gewinnrendite ./. US-Treasuries] wäre neben den seitens @morimori beschriebenen »inflationsschönenden« Aspekten eigentlich auch noch die m.W. seit 2004 im Westen gelockerten Bilanzvorschriften hinsichtlich der goodwill-Abschreibung bei der Ergebnisinterpretation zu bedenken. Aber das kümmert anno 2020 noch weniger Leute als vorhandene Bewertungsunterschiede innerhalb eines Index und in diesem Kontext immer noch oft erklärende unterschiedliche Finanzsoliditäten. Bereinigt um all diese Aspekte käme die Schere wohl weitgehend ad acta.

Das mit den Bilanzierungsvorschriften hatte ich noch gar nicht auf dem Radar, Danke für die Info. Das Inflationsargument verstehe ich ehrlich gesagt nicht ganz, selbst wenn die Inflation schon seit längerer Zeit zu niedrig ausgewiesen wird, tangiert diese doch Aktien sowie Anleihemärkte gleichermassen. Ist doch letztlich nur ein Faktor den man gleichermassen von beiden Renditen abziehen muss. Der Spread bleibt doch gleich?

Im Moment stehen meiner Meinung nach die Parameter bzgl Aktienmarkt auf absolutem Superschönwetter. Inflation moderat bis niedrig + global real negativ rentierender Anleihenmarkt. --->theoretisch kann es von hier aus also nur noch schlechter werden...

Die Bewertungschere innerhalb des S&P ist imho auch nachvollziehbar und interessant. Die monopolartigen FAANGs mit ihren tiefen Moats und damit sehr stabilen, vorhersehbaren & steigenden Cashflows (SAAS) stehen halt in direkter Konkurrenz zu Threasuries. Ähnliches gilt für KOMOCL, hier war ja vor Covid schon eine Bewertungsausweitung trotz eher magerem Wachstums zu sehen.

Wenn man mit dem DCF Modell herangeht, müssten ja in Zeiten von (fast) Nullzins der Wert von sehr stabilen Unternehmen (rein rechnerisch!) gegen unendlich gehen, weil ja der Abzinsungfaktor für die zukünftigen Cashflows bei annähernd Null liegt.

Der Rest des Aktienmarktes hat es halt nicht so leicht, leidet unter Covid, Zyklik mehr Wettbewerb, die Cashflows sind unsteter, daher wohl der Bewertungsabschlag der dem höheren Risiko geschuldet ist. Ist aber vielleicht auch eine gute Nachricht, gute Gelegenheiten und Schnäppchen wird es wohl weiterhin geben.

Herdentrieb kommt - wie immer - bestimmt noch oben drauf, Tech läuft und läuft und ist "in", Oldeconomy (z.t. unberechtigt?) out.

Einfach eine niedrige Geldumlaufgeschwindigkeit im allgemein hippen 'Weiter-so' fortzuschreiben fände ich, gerade auch nach diesen monetären und fiskalischen Maßnahmen der EU, jedenfalls gewagt. Ob es zur v.a. ideologischen Systembereinigung einer morimori'schen handfesten Stagflation oder »nur« einer handfesten Inflation bedarf, lasse ich dabei dahin gestellt wissen tut's ja eh keiner.

Die Umlaufgeschwindigkeit lässt sich ja quasi auf Knopfdruck erhöhen (zur Not muss man halt mehrmals drücken), braucht halt nur den politischen Willen dazu.

Ich könnte mir sehr gut vorstellen dass sowas mittelfristig kommen wird. Erste Versuche haben wir ja jetzt mit Coronbonus, Extrakindergeld sowie in den USA mit den Geldüberweisungen pro Person/Kind schon gesehen.

Für die Regierungen ist das natürlich sehr verlockend, erstens freut sich die volkswirtschaftlich uninteressierte Wählerschaft, zweitens vermeidet man Deflation, drittens inflationiert man bei gleichzeitigem Nullzins die hohen Staatsschulden weg.

!

Dieser Beitrag wurde von CommunityAssistance moderiert. Grund: Bleiben Sie bitte sachlich. Bitte kehren Sie zum Threadthema zurück.Trading Spotlight

Antwort auf Beitrag Nr.: 64.976.475 von morimori am 03.09.20 12:45:21ad Crash-Gurus

Eine Verwendung für die Marktwirtschaft wie auch Krall es im Kern macht, ist in Zeiten um sich greifender Planwirtschaft namentlich in D wider historischer schlechter Erfahrungen inzwischen allerdings mehr als geboten. Zumal die dafür eigentlich zuständige '4. Gewalt' in D seit 2012 ziemlich flächendeckend ausfällt, was das Finger-in-Wunden-legen angeht, worüber sich die systemischen Probleme erst so kumulieren konnten.

Auch über Stelter ist inhaltlich nicht groß zu diskutieren, wo er das deutsche Volkswirtschaftsmanko schlechthin klar und sauber referenziert beim Namen nennt.

– Bei beiden ist es wie in der Politik mit der CDU/CSU nebst FDP ./. AfD ... Hätten die Mainstream-Medien in D nicht vor ziemlich genau 8 Jahren ihre Hausaufgaben verweigert, wären beide nicht ersatzweise in der Öffentlichkeit. Ich finde eine Echauffierung über solche Antagonisten ohne »Ross+Reiter« zu nennen gelinde gesagt müßig.

'Mr. DAX' ist in meinen Augen substanziell ein weitaus kleineres Kaliber, vielmehr ein Populist mit berufsbedingter Spekulations- und auch Publikumsaffinität. Er schweift mir dabei auch schon zu viel ins Internationale ab [Ich denke, er hat auch deshalb eine große Anhängerschaft, weil sich in den letzten 2-3 Dekaden so manche Spekulation aka 'Verschwörungstheorie' hernach als wahr entpuppte]

– Im übrigen löst man sich, sobald man seine strategische asset allocation für sich klar gefasst hat, ganz grundsätzlich aber besser von Makro- zugunsten von, auch eigenen, Unternehmensbetrachtungen. Die Gefahr, sich vereinnahmen zu lassen, ist natürlich nicht nur für hippe Anlagemoden long vakant; @Timburg riss es an. 'Kopf-in-den-Sand' ist da zwar eine Art von Selbstschutz, bewirkt freilich aber keine Problemlösung geschweige denn ist eine – und systemische Probleme treffen letztendlich alle.

Eine differenzierte Gewinnbewertungsbetrachtung ist heutzutage in der Tat leider sichtbar out, was nicht gerade zum company research motiviert. Meist wird nur noch auf die quotenaffine headline geschaut und danach eine Meinung gebildet; ist im Finanzmetier leider nicht anders als anderswo.

Promoviert wird eine darüber leicht mögliche irrationale Bewertungspreizung durch eine allgemein beliebte, den SP500 betreffend in praxi zunehmend nur noch vermeintliche, Diversifikation via ETFs, was tendenziell den Indexschwergewichten primär zugute kommt.

Ich komme bzw. kam darüber zu der Erkenntnis, dass es auch in einer Geldsintflut wenig Sinn macht, nach gefühlt verpassten Einstiegen in top growth stocks primär auf Bewertungsaufholeffekte sei es für Branchen oder Einzelwerte zu setzen; zumindest bei Unternehmen mit operativen und/oder bilanziellen ? nicht. [– Dazu dann noch in meinem nächsten Beitrag mit Bezug auf hier zuletzt angerissene Werte]

Freilich kaufe ich darüber investiv immer noch nicht Ü50er P/Es aber ich halte sie immehin größtenteils, *g*

[– Man sollte also einfach bereits gut investiert sein; ansonsten dürfte früher oder später portfolioweit Lehrgeldzahlung angesagt sein]

ad Inflation

👍 – gute Makro-Diskussion.

Bei der Schereninterpretation [SP-Gewinnrendite ./. US-Treasuries] wäre neben den seitens @morimori beschriebenen »inflationsschönenden« Aspekten eigentlich auch noch die m.W. seit 2004 im Westen gelockerten Bilanzvorschriften hinsichtlich der goodwill-Abschreibung bei der Ergebnisinterpretation zu bedenken. Aber das kümmert anno 2020 noch weniger Leute als vorhandene Bewertungsunterschiede innerhalb eines Index und in diesem Kontext immer noch oft erklärende unterschiedliche Finanzsoliditäten.

Bereinigt um all diese Aspekte käme die Schere wohl weitgehend ad acta.

Ich schließe in memoriam 2000 – mit einer damals allerdings noch ganz anderen Zinslandschaft; das darf man in der Tat nicht außeracht lassen! – eine weitere Bewertungsausweitung aber dennoch nicht aus. Mein fettes Suppenhaar dabei ist die, wie 2000, fehlende Marktbreite der Bewertungsausweitung. Damals hat das letztendlich auch die preiswerte(re)n Aktien noch ordentlich mit herunter gezogen (bei einer eher nur milden Rezession). Anders gesagt: Die Psychologie ist bei alledem nicht außeracht zu lassen.

Für mich ist damit, über den nächsten Tag hinaus gesehen, ein Gutteil der Buchgewinne seit 2013 nur ein Krisenpolster, was sich mal so ziemlich auflösen könnte. Möglicherweise wird so ein Kelch an den Ü60ern noch weitgehend schmerzfrei vorbei gehen so sie nicht in den Indexschwergewichten übergewichtig sind. Aber die Jungen sind sicher sehr gut beraten, ihren Kopf mit- und vorausdenkend zu gebrauchen, sich in jedweder Hinsicht zumindest Optionen offen zu halten, und ihre Mentalstärke zu schulen. [Wobei die Jungen eher als die Alten aus einer zeitzähen Bewertungskorrektur bei heute »zu teuren« Aktien auch im largecap sector glimpflich heraus kommen dürften]

– Japan wird mir im übrigen zu fahrlässig als Vorbild »das es disinflationär funktioniert« heran gezogen. In einer Zeit prosperierender Globalisierung wie seit Anf. der 90er und via der Japan seine geplatzte Doppelblase gut therapieren konnte war das zutreffend. Nun dürften wir, als Konsequenz des Machtkampfes USA./.China wie auch der jüngsten Pandemie(beurteilung) politikerseits, eher einer diametralen Phase, zumindest aber einem Auslaufen der Globalisierung gegenüber stehen. Und das wiederum kann durchaus echte (stärkere) Güterpreisinflation bedingen. Man darf da sicher auch nicht vergessen, dass nun bereits locker ~½ der Leute altersbedingt gar nicht wissen, was eine Inflation die Basisgüter betreffend in praxi ist bzw. bedeutet; das kann mal ein »psychologischer Katalysator« einer Preisspirale werden. – Einfach eine niedrige Geldumlaufgeschwindigkeit im allgemein hippen 'Weiter-so' fortzuschreiben fände ich, gerade auch nach diesen monetären und fiskalischen Maßnahmen der EU, jedenfalls gewagt.

Ob es zur v.a. ideologischen Systembereinigung einer morimori'schen handfesten Stagflation oder »nur« einer handfesten Inflation bedarf, lasse ich dabei dahin gestellt wissen tut's ja eh keiner. Einig sind wir uns sicher, dass eine handfeste Deflation wohl, hinsichtlich des Systemerhalts, schwieriger wäre.

Abschließend bemerkenswert in diesem Kontext vlt. noch Makro-Experte Jens Ehrhardt, der bzgl. Inflation wie vice versa in punkto (Krall'schem) Bankencrash aka Deflation klar »anti« ist, sich auf der anderen Seite aber pro Gold verwendet. Hat er zwar immer schon gemacht, aber mir indiziert das, dass auch er nun natürlich nix Genaues weiß. Und ob ohne spürbare Inflation in Basisgütern Gold wider der jüngeren Erfahrung nun nachhaltig avancieren wird ...

Zitat von morimori: @TimburgAuch ich finde es ratsam, bei dieser Spezies zumindest nicht minder zu differenzieren als unter den »Blasen-Propheten«. Man kann über Stil und Rhetorik natürlich auch bei Regierungs- und Zustandskritikern diskutieren. Auch diese stehen, zumal bei in den letzten Jahren zumindest ziemlich biasiert-ignoranten Mainstream-Medien, natürlich unter einer Art gefühltem Quotendruck und haben natürlich auch, per se ja immer diskutable, Geltungsbedürfnisse.

"Müller-Krall-Untergangsproheten"

Da habe ich eine andere Meinung

Dirk Müller hat einen Fond, der mittels Puts voll abgesichert ist. Das soll fast kostenlos sein, was jedoch den Kursen widerspricht. Alle Gewinne aus der Absicherung werden in Aktien reinvestiert.

Für mich klingt das nach 100 % in Aktien. Nur funktioniert es nicht. Irgendetwas scheint da zu teuer zu sein.

Bei Markus Krall höre ich auch etwas anderes.

Man möge in EM, eigene Sicherheit (Lebensmittel) und Aktien investieren.

Bei Aktien werden wohl Pharma, Lebensmittelkonzerne, Rüstungsindustrie, Alkoholproduzenten genannt.

Den Anteil hatte er wohl mit 50–60 % angegeben.

Beide meiden Staatsanleihen mit der Begründung: "Risiko ohne Gewinn"

Beide meiden wohl hohe Verschuldungen (Reits), Banken und Versicherungen.

Auch Firmen mit Verluste werden gemieden.

Beide glauben halt, dass Geld drucken ohne Waren und Dienstleistungen anzupassen, in eine Krise führt und dass die Geldplanwirtschaft uns starke Verwerfungen bescheren wird.

Nach dem Reinigungsgewitter hoffen beide auf Marktwirtschaft.

In diesem Sinne

mfg morimori

Eine Verwendung für die Marktwirtschaft wie auch Krall es im Kern macht, ist in Zeiten um sich greifender Planwirtschaft namentlich in D wider historischer schlechter Erfahrungen inzwischen allerdings mehr als geboten. Zumal die dafür eigentlich zuständige '4. Gewalt' in D seit 2012 ziemlich flächendeckend ausfällt, was das Finger-in-Wunden-legen angeht, worüber sich die systemischen Probleme erst so kumulieren konnten.

Auch über Stelter ist inhaltlich nicht groß zu diskutieren, wo er das deutsche Volkswirtschaftsmanko schlechthin klar und sauber referenziert beim Namen nennt.

– Bei beiden ist es wie in der Politik mit der CDU/CSU nebst FDP ./. AfD ... Hätten die Mainstream-Medien in D nicht vor ziemlich genau 8 Jahren ihre Hausaufgaben verweigert, wären beide nicht ersatzweise in der Öffentlichkeit. Ich finde eine Echauffierung über solche Antagonisten ohne »Ross+Reiter« zu nennen gelinde gesagt müßig.

'Mr. DAX' ist in meinen Augen substanziell ein weitaus kleineres Kaliber, vielmehr ein Populist mit berufsbedingter Spekulations- und auch Publikumsaffinität. Er schweift mir dabei auch schon zu viel ins Internationale ab [Ich denke, er hat auch deshalb eine große Anhängerschaft, weil sich in den letzten 2-3 Dekaden so manche Spekulation aka 'Verschwörungstheorie' hernach als wahr entpuppte]

– Im übrigen löst man sich, sobald man seine strategische asset allocation für sich klar gefasst hat, ganz grundsätzlich aber besser von Makro- zugunsten von, auch eigenen, Unternehmensbetrachtungen. Die Gefahr, sich vereinnahmen zu lassen, ist natürlich nicht nur für hippe Anlagemoden long vakant; @Timburg riss es an. 'Kopf-in-den-Sand' ist da zwar eine Art von Selbstschutz, bewirkt freilich aber keine Problemlösung geschweige denn ist eine – und systemische Probleme treffen letztendlich alle.

Eine differenzierte Gewinnbewertungsbetrachtung ist heutzutage in der Tat leider sichtbar out, was nicht gerade zum company research motiviert. Meist wird nur noch auf die quotenaffine headline geschaut und danach eine Meinung gebildet; ist im Finanzmetier leider nicht anders als anderswo.

Promoviert wird eine darüber leicht mögliche irrationale Bewertungspreizung durch eine allgemein beliebte, den SP500 betreffend in praxi zunehmend nur noch vermeintliche, Diversifikation via ETFs, was tendenziell den Indexschwergewichten primär zugute kommt.

Ich komme bzw. kam darüber zu der Erkenntnis, dass es auch in einer Geldsintflut wenig Sinn macht, nach gefühlt verpassten Einstiegen in top growth stocks primär auf Bewertungsaufholeffekte sei es für Branchen oder Einzelwerte zu setzen; zumindest bei Unternehmen mit operativen und/oder bilanziellen ? nicht. [– Dazu dann noch in meinem nächsten Beitrag mit Bezug auf hier zuletzt angerissene Werte]

Freilich kaufe ich darüber investiv immer noch nicht Ü50er P/Es aber ich halte sie immehin größtenteils, *g*

[– Man sollte also einfach bereits gut investiert sein; ansonsten dürfte früher oder später portfolioweit Lehrgeldzahlung angesagt sein]

ad Inflation

Zitat von morimori:Zitat von filmen: Tech dreht komplett frei. Apple, Tesla und co. gehen massiv hoch nur aufgrund von Aktiensplits. Wow. das erinnert schon stark an die Zeiten aus dem neuen Markt. Was wird wohl passieren wenn Amazon einen 1:10 Split ankündigen würden? Verdoppelung? Irre. Und dann gestern Zoom Video - 80 Mrd Bewertung für eine Firma die nur ein Produkt hat. Das ist schon verrückt. Ich schaue mir das lieber von der Seitenlinie an und bleibe bei Amazon langfristig natürlich dabei.

https://seekingalpha.com/article/4372177-yes-crash-is-coming

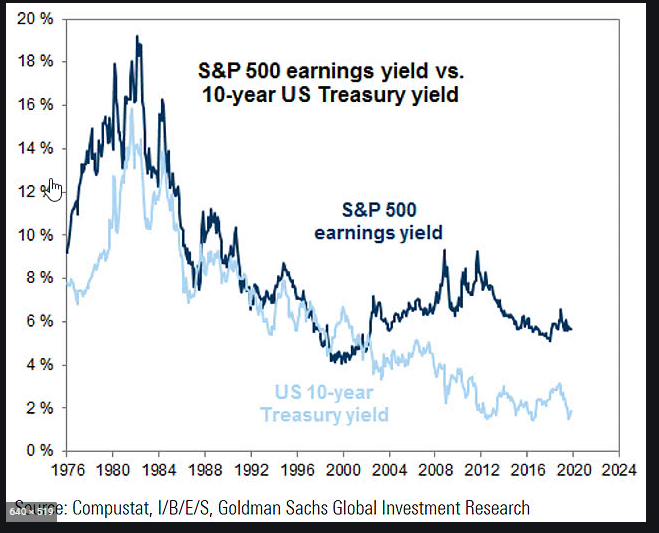

Was mich schon länger umtreibt ist die Frage auf welchem Level sind die Märkte in Zeiten von Nullzins (10jährige treasuries rentieren nur noch bei 0,6%) fair bewertet? (Ende 2019 noch knapp 2%).

Hier mal eine sehr interessante Grafik:

Der chart endet Ende 2019 als der S&P noch bei einem KGV von ca 17 lag. Mittlerweile liegen wir bei 30, Forward etwa bei 24.

D.h. wenn wir mal von 2021 ausgehen liegt der Spread dann etwa bei 3,5%. Also nur unwesentlich niedriger als Anfang des Jahres. "Normal" scheint eher 1 bis 2% zu sein.

Wie man auch erkennen kann, sind derartig hohe Spreads über so eine lange Zeitdauer ungewöhnlich. Gefährlich wird es aber eher wenn die Spreads negativ werden, wie 2000. Wenn US Staatsanleihen höher als der Aktienmarkt rentieren dann scheint wirklich eine Überbewertung vorzuliegen. (2000 dann noch mit einer Rezession gekoppelt sorgte für einen ca 50%igen Einbruch im S&P.)

Das KGV isoliert zu sehen scheint also relativ sinnlos. (Bzw irgendwelche historischen DurchschnittsKGVs)

Ein zur heutigen Zeit exakt gegenteiliges Szenario herrschte ja in den 70igern und 80igern. Hohe Inflation-->sehr hohe Zinsen-->sehr niedrige KGVs. Am Peak rentierte der S&P fast mit 20%! aus heutiger Sicht vollkommen unvorstellbar.

Im Kontext von teilweise aber fast 15% Inflation logisch. Die Realrendite schien kaum höher als heute zu sein.

Die große Frage ist nun ob sich die Schere wieder schliesst? Wenn der Spread wieder auf 2% sinken sollte, müsste der S&P theoretisch um weitere 50% aufwerten und für 2021 (theoretisch!)bei einem KGV von 38 notieren.

Die Alternative wäre, dass die Zinsen wieder um ca 1,5% steigen müssten. Das ist wohl auf absehbare Zeit aber eher unwahrscheinlich.

Auch wenn sich vermutlich mit dem Bauchgefühl der allermeisten Foristen hier absolut nicht vereinbaren lässt, könnte es tatsächlich möglich sein das die Märkte trotz der enormen Anstiege der letzten Monate immer noch preiswert sind.

Würde mich dahingehend sehr über Austausch und weitere Anregungen freuen.

@filmen

Das skalieren eines Geschäftes ist halt super rentabel. Eine Runde Einsen und Nullen schreiben und das dann als DOS millionenfach für 100 € verkaufen, wäre in anderen Branchen Wucher.

Doch auch da gilt: Nichts hält ewig. Mein Sohn sagt: Facebook ist nur etwas für alte Menschen.

Apple ist wohl ein Mautbetreiber, der fette Anteile der verkauften Apps erhält.

Nichts davon ist lebensnotwendig und wird in einer Krise reduziert.

Der Gewinn entsteht, weil diese Firmen steueroptimiert sind und die Politiker den leichten Weg gehen und den Mittelstand und die Armen besteuern.

Nun zu deinem KGV. Das von dreißig sehe ich nicht durchgehend. Ich sehe hingegen einen heftigen Spread im KGV.

Im Pharmabereich Bayer und GSK gibt es 5 % Dividende bei 45 bis 68 % Payout.

Da gibt es keine 30er KGV.

Bei Amex und BDF zahle ich zu viel.

Bei dem Vergleich treasuries S&P 500 kann ich so nicht mitgehen.

2000, dann 2008 wurde mittels Geldmengenexpansion M3 eine Verzerrung eingeleitet.

Auch die amerikanische Notenbank macht "whatever it takes" und kauft Staatsanleihen auf.

Somit hat sich das Bankengeschäft verändert. Ankaufen und halten bis nach Zinssenkung teuerer an die Notenbank weiterveräußert werden kann.

Ankauf, Zinsen erhalten und Rollen ist out. Es ist ein anderes Geschäft seit 2000.

Es ist Staatsschuldenfinanzierung durch die Notenbank mittels Geldmengenausweitung.

Bisher hat das immer zu Problemen geführt.

a) Deutschlands Schulden nach 1918 (dt.. Kaiserreich) und Geld drucken zur Staatsfinanzierung (SPD) bis zum arbeitsfreien Grundeinkommen bei Ruhrgebietsbesetztung 1923 (SPD). Die Addition dieser drei Geldmengenausweitungen führte zur Hyperinflation.

b) USA 1950- 1960 war Kursschwankung bei Inflation.

c) Derzeit Japan Stagflation bei Kursrückgang und Schwankung. Steigerung erst nach Auflegen eines staatlichen Aktienfonds.

d) Auch in Deutschland hat die SPD von 1968 bis 1973 die Geldmenge ausgeweitet.

Besser 5 % Inflation als 5 % Arbeitslose und bekam dann beides. Hat Helmut Schmidt dann auch so gesagt. Das nannte man dann Stagflation.

Bei klaren sozialistischen Staaten, besonders wenn sie ohne Exportkraft sind, führt Geldmengenausweitung immer in den Ruin. Zimbabwe mit Gideon Gono oder die Ölblase mit Maduro.

Dort musste der Sozialismus mit Cháves erst die Ölanlagen herunterwirtschaften.

Nun zur Reihenfolge der Probleme.

Erst kommt die Sachwerteinflation (Immobilien, Aktien, Kunst, Whiskey, Oldtimer, EM)

dazu die Steueranhebung ( 0 + 2 = 3 % bei der Mehrwertsteuer) zum Beispiel durch Verträge zweier zulasten eines Dritten (EEG, GEZ, Grüner Punkt) oder Gebühren und Abgaben, die übrigens nicht in die Inflationsrechnung kommen.

Schon mal den Reisepasspreis der letzten 30 Jahre angeschaut?

Und neue Gebühren werden erfunden (Baumfällgenehmigung, Vogel Begutachter und der bald regelmäßige Führerschein)

Bei Immobilien kommt dann die 1. Mieterhöhung zur 2. Miete( öffentliche Abgaben).

Erst später kommen Lebensmittel und andere Waren.

Wenn das dann außer Kontrolle gerät, weil man die Staatsfinanzen durch Bürgschaften, Schulden und verpflichtendem Geldexport überdehnt hat, dann verliert diese Währung das Vertrauen. Dann ist Ende und du bekommst dein KGV von über 38.

Eine Lösung wäre eine Stagflation über mindestens 10 Jahre bei guter Haushaltspolitik.

Das will fast keiner!

mfg morimori

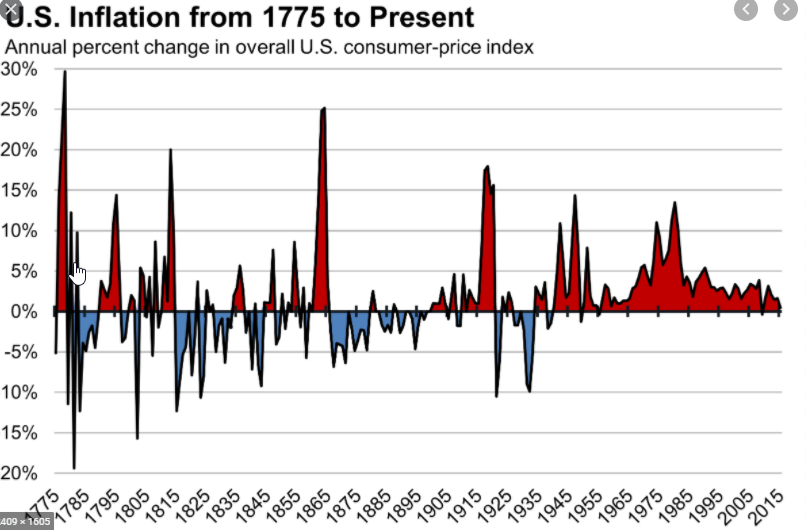

Zitat von morimori: @filmen

Auch bei deiner Inflationskurve hätte ich Anmerkungen.

1. Du siehst keinen blauen Balken mehr. Von Mises hat es erklärt. Durch die Manipulation der Notenbanken gibt es keine Kaufkraftaufwertung mehr. Um diesen Betrag werden die Arbeiter und Angestellten betrogen. Seit 1989 macht man es mittels Geldmengenausdehnung M3.

Davor weiß ist nicht, habe jedoch von der Schuldenreduktion durch Stagflation gehört.

2. Die Messung der Kaufkraft wurde stark verändert. Fälschlicherweise von vielen Inflation genannt.

In den 1970érn wurde sehr viel Elektronik reingemischt.

Wenn nun ein neues Produkt im Laufe der Zeit günstiger wird, gleicht es den Preisanstieg aus.

Auch, wenn ärmere Menschen zunächst solch teure Technik nicht kaufen.

1985/1986 wurde das Austauschprinzip (Substitution) eingeführt. Seit dem dürfen die Produkte einer Gruppe ersetzt werden durch gleichwertige. Die Idee ist, dass wenn Kartoffeln von 0,56 € auf 1,15 € steigen, alle Reis für 2 € das Kilo essen.

1995 wurde das Hedonistische Prinzip eingeführt. Seit die Wertsteigerung bei neuen Produkten von dem gestiegenen Kaufpreis abgezogen. Wenn es nun eine Lenkradheizung gibt und den Popo Wärmer im Auto, dann ist der Preis für das neue Modell eben nicht um die gezahlten Prozentpunkte gestiegen, die du zahlst, sondern um weniger. Das wird dann geschätzt. Von einer Anhebung steht da leider nichts, also wenn die Miele Waschmaschine nun nicht mehr 20–25 Jahre hält, sondern nur noch 10–12, dann wird da nichts draufgerechnet.

In den USA gibt es jemanden, der nach den alten Bedingungen von vor 1985 es durchrechnet und der kommt immer auf so 5–6 % Kaufkraftverlust p.a..

lg morimori

Zitat von filmen: @morimori:

Ich wollte hier eigentlich weniger eine Diskussion über Inflation/Staatsfinanzen etc lostreten, sondern ganz opportunistisch erörtern welche - im Kontext der aktuellen (und wohl auch längerfristigen) Zinspolitik - Bewertungsmaßstäbe vernünftig erscheinen.

Diese Diskussion erscheint mit von größter Wichtigkeit. Hier grob falschzuliegen kann und wird schrecklich Perfomance kosten. Enweder weil man ganz einfach noch viel zu teuer kauft un sich von fundamental nicht mehr gerechtfertigten Trends die sich nur noch aus sich selbst nähren blenden lässt, oder genauso schlimm, aufgrund der Angst zu teuer zu kaufen (weil man nur die Vergangenheit als Vergleich hat), eine Chance nach der anderen flöten gehen lässt.

Trotzdem noch ganz kurz zu deinen Ausführungen:

Nun zu deinem KGV. Das von dreißig sehe ich nicht durchgehend. Ich sehe hingegen einen heftigen Spread im KGV. Im Pharmabereich Bayer und GSK gibt es 5 % Dividende bei 45 bis 68 % Payout. Da gibt es keine 30er KGV. Bei Amex und BDF zahle ich zu viel.

Unterschreib ich. Aber der S&P ist halt nunmal der Mittelwert.

Timburgs Langfristdepot 2012-2022 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1173084-46101-46…

2000, dann 2008 wurde mittels Geldmengenexpansion M3 eine Verzerrung eingeleitet. Auch die amerikanische Notenbank macht "whatever it takes" und kauft Staatsanleihen auf. Somit hat sich das Bankengeschäft verändert. Ankaufen und halten bis nach Zinssenkung teuerer an die Notenbank weiterveräußert werden kann. Ankauf, Zinsen erhalten und Rollen ist out. Es ist ein anderes Geschäft seit 2000. Es ist Staatsschuldenfinanzierung durch die Notenbank mittels Geldmengenausweitung. Bisher hat das immer zu Problemen geführt.

Das ohne die Aufkäufe der Notenbanken die Zinsen höher stehen würden und diese freie Liquidität die restlichen Assetmärkte inflationieren lässt weiss ich natürlich. Es steht aber noch lange nicht fest ob diese zusätzliche Liquidität die Inflation der normalen Verbrauchsgütermärkte treibt. Die letzten Jahre war eher das Gegenteil zu beobachten. Wir schrammten immer mal wieder an der Grenze zur Deflation.

Japan treibt dieses Spielchen ja nun schon sehr lange und auch dort ist weit und breit keine besorgniserregende Inflation zu erkennen. Hatte die Inflationsformel ja hier letztens schon mal gepostet, nur auf die Geldmenge zu schauen reicht ja nicht, entscheidend ist ja die Umlaufsgeschwindigkeit (die seit Jahren sinkt) und natürlich auf der anderen Gleichungsseite die Gütermenge.

Es stimmt sicherlich das die Reallöhne in der Breite in Dtl bzw im Westen allgemein? in den letzten Jahrzehnten nur noch wenig gewachsen sind. Über 5% Inflation über längere Zeiträume erscheint mir aber zu hoch. Da müssten wir ja einen Kaufkraftverlust über breite Schichten sehen. Kann ich zumindest für mein privates Umfeld (Mittelschicht) absolut nicht erkennen.

Für den Durchschnittsbürger relevante Ausgabenblöcke wie bsp Benzin/Heizöl/Gas/Strom, Lebensmittel/Internet&Handy sind in den letzten 10 bis 20 Jahren kaum (1 bis 2% p.a.) gewachsen bzw sogar gesunken (Benzin heute bsp billiger als vor 10 Jahren). Und das trotz z.t. überproportional gewachsener Besteuerung.

Entsprechende Grafiken findet man im Netz.

Mieten machen eine Ausnahme, hier lag der Anstieg (größte 127 Städte) bei 3,2 p.a. zwischen 2004 und 2019.

Auto: Golf 2 Bj 1983 Basisversion 55 PS 13500 Mark. Basisversion heute 20k Euro. Preisteigerung von etwa 3,2% p.a. Fragt sich hier halt nur was man 1983 für einen Golf 8 basis bezahlt hätte, bzw was ein Golf 2 ähnlicher neuwagen heute noch kosten würde/dürfte.

Wenn das dann außer Kontrolle gerät, weil man die Staatsfinanzen durch Bürgschaften, Schulden und verpflichtendem Geldexport überdehnt hat, dann verliert diese Währung das Vertrauen. Dann ist Ende und du bekommst dein KGV von über 38.

Hier versteh ich jetzt nicht mehr so ganz was du meinst.

👍 – gute Makro-Diskussion.

Bei der Schereninterpretation [SP-Gewinnrendite ./. US-Treasuries] wäre neben den seitens @morimori beschriebenen »inflationsschönenden« Aspekten eigentlich auch noch die m.W. seit 2004 im Westen gelockerten Bilanzvorschriften hinsichtlich der goodwill-Abschreibung bei der Ergebnisinterpretation zu bedenken. Aber das kümmert anno 2020 noch weniger Leute als vorhandene Bewertungsunterschiede innerhalb eines Index und in diesem Kontext immer noch oft erklärende unterschiedliche Finanzsoliditäten.

Bereinigt um all diese Aspekte käme die Schere wohl weitgehend ad acta.

Ich schließe in memoriam 2000 – mit einer damals allerdings noch ganz anderen Zinslandschaft; das darf man in der Tat nicht außeracht lassen! – eine weitere Bewertungsausweitung aber dennoch nicht aus. Mein fettes Suppenhaar dabei ist die, wie 2000, fehlende Marktbreite der Bewertungsausweitung. Damals hat das letztendlich auch die preiswerte(re)n Aktien noch ordentlich mit herunter gezogen (bei einer eher nur milden Rezession). Anders gesagt: Die Psychologie ist bei alledem nicht außeracht zu lassen.

Für mich ist damit, über den nächsten Tag hinaus gesehen, ein Gutteil der Buchgewinne seit 2013 nur ein Krisenpolster, was sich mal so ziemlich auflösen könnte. Möglicherweise wird so ein Kelch an den Ü60ern noch weitgehend schmerzfrei vorbei gehen so sie nicht in den Indexschwergewichten übergewichtig sind. Aber die Jungen sind sicher sehr gut beraten, ihren Kopf mit- und vorausdenkend zu gebrauchen, sich in jedweder Hinsicht zumindest Optionen offen zu halten, und ihre Mentalstärke zu schulen. [Wobei die Jungen eher als die Alten aus einer zeitzähen Bewertungskorrektur bei heute »zu teuren« Aktien auch im largecap sector glimpflich heraus kommen dürften]

– Japan wird mir im übrigen zu fahrlässig als Vorbild »das es disinflationär funktioniert« heran gezogen. In einer Zeit prosperierender Globalisierung wie seit Anf. der 90er und via der Japan seine geplatzte Doppelblase gut therapieren konnte war das zutreffend. Nun dürften wir, als Konsequenz des Machtkampfes USA./.China wie auch der jüngsten Pandemie(beurteilung) politikerseits, eher einer diametralen Phase, zumindest aber einem Auslaufen der Globalisierung gegenüber stehen. Und das wiederum kann durchaus echte (stärkere) Güterpreisinflation bedingen. Man darf da sicher auch nicht vergessen, dass nun bereits locker ~½ der Leute altersbedingt gar nicht wissen, was eine Inflation die Basisgüter betreffend in praxi ist bzw. bedeutet; das kann mal ein »psychologischer Katalysator« einer Preisspirale werden. – Einfach eine niedrige Geldumlaufgeschwindigkeit im allgemein hippen 'Weiter-so' fortzuschreiben fände ich, gerade auch nach diesen monetären und fiskalischen Maßnahmen der EU, jedenfalls gewagt.

Ob es zur v.a. ideologischen Systembereinigung einer morimori'schen handfesten Stagflation oder »nur« einer handfesten Inflation bedarf, lasse ich dabei dahin gestellt wissen tut's ja eh keiner. Einig sind wir uns sicher, dass eine handfeste Deflation wohl, hinsichtlich des Systemerhalts, schwieriger wäre.

Abschließend bemerkenswert in diesem Kontext vlt. noch Makro-Experte Jens Ehrhardt, der bzgl. Inflation wie vice versa in punkto (Krall'schem) Bankencrash aka Deflation klar »anti« ist, sich auf der anderen Seite aber pro Gold verwendet. Hat er zwar immer schon gemacht, aber mir indiziert das, dass auch er nun natürlich nix Genaues weiß. Und ob ohne spürbare Inflation in Basisgütern Gold wider der jüngeren Erfahrung nun nachhaltig avancieren wird ...

Hätte ich lieber auf Investival gehört und die Öl-Werte gemieden

Langsam tuht es weh in meinem Depot aber das sie so eibrechen hätte ich nie für möglich gehalten.

Eine XOM habe ich bei 60$ schon billig gefunden und eine Shell bei 20€

So jetzt haben die Ölwerte meine Tabackos endlich überholt und haben jetzt noch schlechter performed

Absolut Wahnsinn Bp zb fällt und fällt ich sehe da keine Bodenbildung, zklisch war mir klar aber

so was?? Hätte ich niemanden vor einem 1 Jahr geglaubt das sie für unter 3€ zu haben sind

habe mir gestern eine annaly capital angeschaut (mortage Immos) fette Dividende

naja viel US Reits haben ja schwäche gezeigt

trades habe ich in letzter zeit nicht mehr so viele gemacht

Langsam tuht es weh in meinem Depot aber das sie so eibrechen hätte ich nie für möglich gehalten.

Eine XOM habe ich bei 60$ schon billig gefunden und eine Shell bei 20€

So jetzt haben die Ölwerte meine Tabackos endlich überholt und haben jetzt noch schlechter performed

Absolut Wahnsinn Bp zb fällt und fällt ich sehe da keine Bodenbildung, zklisch war mir klar aber

so was?? Hätte ich niemanden vor einem 1 Jahr geglaubt das sie für unter 3€ zu haben sind

habe mir gestern eine annaly capital angeschaut (mortage Immos) fette Dividende

naja viel US Reits haben ja schwäche gezeigt

trades habe ich in letzter zeit nicht mehr so viele gemacht

!

Dieser Beitrag wurde von UniversalMODul moderiert. Grund: Bitte unterlassen Sie Provokationen gegenüber anderen und bleiben Sie sachlich, Danke! TikTok geht nach Gerüchten an Oracle

https://www.thestreet.com/investing/oracle-gains-tiktok-reje…

Hallo,

einmal etwas aus einer anderen Welt?

AT & T Inc. ein Unternehmen von Weltruf?

AT & T Inc. wird nicht untergehen!

comdirect NYSE

Ein Artikel von TELEPOLIS von Heise.de, allerdings schon über 2 Jahre alt:

https://www.heise.de/tp/features/Die-brutalistische-Lauschar…

Ein kurzes Zitat, nur zwei Sätze:

Wie eine Spinne im Netz sitzt dort AT&T, der in den USA das größte Netzwerk betreibt, durch das an einem einzigen Tag, am 18. März 2018, beispielsweise 197 Petabyte an Daten flossen.

…

Zusammen mit der NSA hat AT&T in acht Gebäuden, die mit dem gemeinsamen Backbone verbunden sind, ab Ende der 1990er Jahren Datenzentren ("peering sites" oder "Service Node Routing Complexes" (SNRC)) im Rahmen des Lauschprogramms FAIRVIEW eingerichtet, um dem Geheimdienst direkten Zugriff zu eröffnen.

FAIRVIEW => https://www.nytimes.com/2015/08/16/us/politics/att-helped-ns…

VG Hansi

AT & T Inc. wird nicht das einzige Unternehmen sein!

Hauptaufgabe des Smartphone für jeden einzelnen ist, es immer dabei zu haben ( Bilder und telefonieren). Das ist aber bloß Beiwerk, die Hauptaufgabe ist eine ganz andere!

Meine Meinung. Meins ist immer zu Hause und nicht am Mann!

einmal etwas aus einer anderen Welt?

AT & T Inc. ein Unternehmen von Weltruf?

AT & T Inc. wird nicht untergehen!

comdirect NYSE

Ein Artikel von TELEPOLIS von Heise.de, allerdings schon über 2 Jahre alt:

https://www.heise.de/tp/features/Die-brutalistische-Lauschar…

Ein kurzes Zitat, nur zwei Sätze:

Wie eine Spinne im Netz sitzt dort AT&T, der in den USA das größte Netzwerk betreibt, durch das an einem einzigen Tag, am 18. März 2018, beispielsweise 197 Petabyte an Daten flossen.

…

Zusammen mit der NSA hat AT&T in acht Gebäuden, die mit dem gemeinsamen Backbone verbunden sind, ab Ende der 1990er Jahren Datenzentren ("peering sites" oder "Service Node Routing Complexes" (SNRC)) im Rahmen des Lauschprogramms FAIRVIEW eingerichtet, um dem Geheimdienst direkten Zugriff zu eröffnen.

FAIRVIEW => https://www.nytimes.com/2015/08/16/us/politics/att-helped-ns…

VG Hansi

AT & T Inc. wird nicht das einzige Unternehmen sein!

Hauptaufgabe des Smartphone für jeden einzelnen ist, es immer dabei zu haben ( Bilder und telefonieren). Das ist aber bloß Beiwerk, die Hauptaufgabe ist eine ganz andere!

Meine Meinung. Meins ist immer zu Hause und nicht am Mann!

16:24 Uhr · dpa-AFX · Chevron Corporation |

15:59 Uhr · dpa-AFX · Alphabet |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

15:02 Uhr · dpa-AFX · Chevron Corporation |

07:49 Uhr · wallstreetONLINE Redaktion · Dow Jones |

07:33 Uhr · dpa-AFX · DAX |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · Redaktion dts · Dow Jones |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · dpa-AFX · Deutsche Bank |

| Zeit | Titel |

|---|---|

| 15:55 Uhr | |

| 25.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |